Что можно теперь указать в платежном поручении при отсутствии инн и уин для физических лиц

Опубликовано: 19.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 14 апреля 2016 г. N 02-08-12/21481 Об указании идентификатора сведений о физическом лице в платежном поручении

Департамент бюджетной методологии Министерства финансов Российской Федерации в рамках компетенции рассмотрел обращение (далее - обращение) по вопросу указания идентификатора сведений о физическом лице в платежном поручении и сообщает следующее.

Согласно пункту 3 приложения N 1 к приказу Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (далее - Приказ) в случае отсутствия у плательщика - физического лица ИНН и уникального идентификатора начисления, указание в распоряжении о переводе денежных средств иного идентификатора сведений о физическом лице является обязательным.

В соответствии с пунктом 6 приложения N 4 Приказа в качестве идентификатора сведений о физическом лице используются страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС); серия и номер документа, удостоверяющего личность; серия и номер водительского удостоверения; серия и номер свидетельства о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации; а также иные идентификаторы сведений о физическом лице, применяемые в соответствии с законодательством Российской Федерации. Кроме того, указанный пункт содержит перечень типов идентификатора сведений о физическом лице, которые в зависимости от документа, идентифицирующего физическое лицо, имеют значения:

"01" - паспорт гражданина Российской Федерации;

"02" - свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина;

"03" - паспорт моряка (удостоверение личности моряка);

"04" - удостоверение личности военнослужащего;

"05" - военный билет военнослужащего;

"06" - временное удостоверение личности гражданина Российской Федерации;

"07" - справка об освобождении из мест лишения свободы;

"08" - паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина;

"09" - вид на жительство;

"10" - разрешение на временное проживание (для лиц без гражданства);

"11" - удостоверение беженца;

"12" - миграционная карта;

"13" - паспорт гражданина СССР;

"14" - страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС);

"22" - водительское удостоверение;

"24" - свидетельство о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации;

"25" - охотничий билет;

"26" - разрешение на хранение и ношение охотничьего оружия.

Таким образом, при заполнении реквизита "108" распоряжения о переводе денежных средств плательщик может указать любой из вышеперечисленных идентификаторов сведений о физическом лице, который имеется у плательщика в наличии. При этом обращаем внимание, что двузначное значения типа идентификатора сведений о физическом лице и идентификатор сведений о физическом лице разделяются знаком ";" (например: "01; 0201251245").

| Директор Департамента бюджетной методологии | С.В. Романов |

Обзор документа

В случае отсутствия у плательщика-физлица ИНН и УИН, указание в распоряжении о переводе денежных средств иного идентификатора сведений о физлице является обязательным.

В качестве идентификатора сведений о физлице используются СНИЛС, серия и номер документа, удостоверяющего личность, водительского удостоверения, свидетельства о регистрации транспортного средства, а также иные идентификаторы сведений о физлице, применяемые в соответствии с законодательством.

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему содержат перечень типов идентификатора сведений о физлице.

Таким образом, при заполнении реквизита "108" распоряжения о переводе денежных средств плательщик может указать любой из идентификаторов сведений о физлице. При этом двузначное значение типа идентификатора сведений о физлице и идентификатор сведений о физлице разделяются знаком ";" (например: "01;0201251245").

Уникальный идентификатор начисления (УИН) — это 20-значный номер (иногда 25-значный), содержащий цифры, одновременно отличные от нуля. Идентификатор используется в п/п для оплаты государственных и муниципальных платежей, в частности налогов, сборов, страховых взносов, в том числе пеней и штрафов по ним. В некоторых случаях цифровое значение кода не вносится в платёжное поручение, а заменяется на ноль «0».

Согласно Правилам указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ (утверждёнными приказом Минфина России от 12.11.13 № 107н), для уникального идентификатора в платёжном поручении выделили строку с номером 22 и назвали «Код».

Не должно сбивать с толку специалиста иное названия УИН — уникальный идентификатор платежа (УИП). Это понятие введено в приложении №1 к положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств». Фактически при перечислении средств в госказну в поле двадцать два всегда указывается только УИН.

Где взять код УИН в 2021 году?

Юридические лица и предприниматели заполняют УИН, когда проводят оплату налогов, сборов, страховых взносов, пеней, штрафов в бюджет истребованных государственными органами. Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС) могут начислять плательщикам определённые штрафы. Так, ПФР обычно выставляет штрафы за непредставление ежегодных сведений о стаже, а ФСС — за допущенные ошибки в отчёте 4-ФСС и просрочку сдачи. В требованиях вышеупомянутые инстанции задают корректный код, по которому происходят отчисления в бюджет.

При заполнении платёжного поручения исполнителю важно соблюдать следующий порядок действий:

- идентифицировать УИН в требовании от контролирующих органов

- перенести значение без изменений в строку двадцать два в платёжку, которая подготавливается с целью оплаты по требованию

ВАЖНО! Нельзя допускать ошибки в коде при переносе. Если код будет указан неправильно, то оплата останется нераспознанной в бюджете, а вовремя не погашенные задолженности приведут к начислению дополнительных пеней.

Как заполнить поле 22 при самостоятельном расчёте платежа в бюджет?

В процессе подготовки п/п для оплаты текущих налогов, сборов и взносов, которые рассчитаны в декларации или другом расчётном документе юридического лица, указывать код не нужно. Речь идёт о квартальном НДС, годовом налоге на прибыль, ежемесячном НДФЛ и так далее. Такое правило действует и в случае с расчётом пеней и штрафом за предыдущие периоды своими силами.

Примечание: банк примет и проведёт платёжку без указания идентификатора, если организация сама рассчитывает и переводит средства по текущим налогам и взносам, либо недоимкам. Для этого достаточно внести свой ИНН в соответствующей строке платёжного поручения.

Есть ещё один фактор, почему компания не указывает УИН в п/п. Когда в полученном письме с требованием от государственных органов отсутствует значение идентификатора, то бухгалтер оставляет строку 22 нулевой.

УИН для ИП

В письме ФНС от 08.04.16 № ЗН-4-1/6133@ сообщается, что все частные предприниматели (в их числе адвокаты, нотариусы и другие) имеют право вносить в платёжное поручение только ИНН либо УИН.

Предпринимателю разрешено заполнять п/п таким образом:

- для исчисления сумм по требованию: точно скопировать УИН или заполнить строку ИНН

- для исчисления рассчитанных сумм: только заполнить ИНН

Как заполнять поле 22?

Поле под номером 22 обязательно всегда должно быть заполненным. В нём указывают уникальный идентификатор начисления или ноль «0», если УИН не предусмотрен. В любом случае строку 22 нельзя оставить пустой, потому что банк автоматически отклонит такую платёжку.

ВАЖНО! Организация или предприниматель не должны сами подбирать УИН. Его необходимо переносить из требования, если указан. Для каждого налога, сбора, взноса, штрафа и пени создан отдельный код, поэтому не существует одного идентификатора для всех позиций.

Практический пример

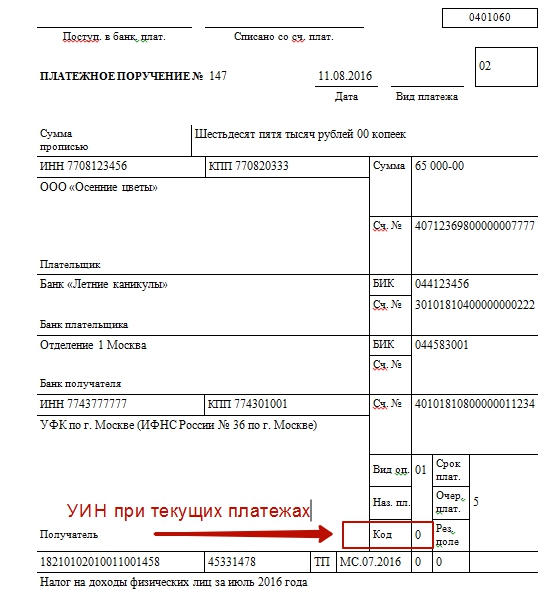

Фирма, которая предоставляет услуги охраны, ООО «ЧОП «ЧеКа»», оплачивает подоходный налог в бюджет из зарплаты работников за первый месяц 2021 года. Налог для перевода составляет 100 000 р.

Так как платёж производится за текущий период, в строке двадцать два «Код» идентификатор не вписывается, а ставиться ноль «0».

Если бы организация получила требование об уплате штрафа, пени, недоимки, то в строку двадцать два необходимо перенести идентификатор, который указан в самом требовании.

Примечание: чтобы избежать ошибок, можно заполнять платёжное поручение на уплату в бюджетные организации автоматически. Для этого существуют онлайн-сервисы (к примеру, «Контур-Экстерн»), позволяющие формировать п/п одним нажатием мыши. Для этого программа использует декларационные, расчётные или данные в электронном требовании от контролирующих органов. Важные реквизиты, которые ранее внесены в сервисе, регулярно обновляются. При автоматическом формировании платёжки необходимые данные подставляются самостоятельно.

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2019 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

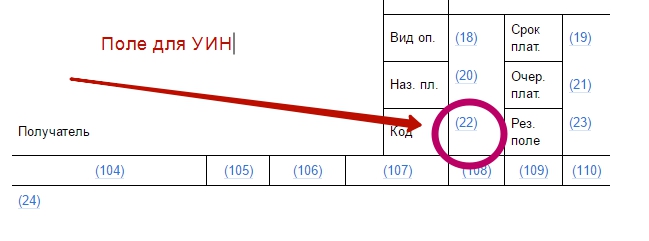

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номер УИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- если указан УИН – не заполняется ИНН.

Выводы на 2021 год про УИН

В поле 22 платежки укажите УИН (уникальный идентификатор начисления), если он вам известен (например, указан в требовании инспекции об уплате налога). Он состоит из 20 или 25 знаков, и все они одновременно не могут иметь значение “0”.

В остальных случаях в поле 22 поставьте “0” (ноль) (п. 12 Приложения № 2 к Приказу Минфина России от 12.11.2013 № 107н, Разъяснения ФНС России), в том числе:

- при уплате текущих налоговых платежей;

- при перечислении недоимки не по требованию инспекции;

- если в требовании не указан УИН.

Сравнительно недавно, с 2014 года, в платежках, оформляемых субъектами бизнеса на перечисление платежей в бюджет, появился новый код, который называется УИН. Этот шифр используется только при платежах госорганам. Основная его роль сводится к тому, чтобы идентифицировать платеж в бюджетной системе, и не позволит ему зависнуть на невыясненных поступлениях. Поэтому каждый должен знать, что такое УИН в платежном поручении и где его взять с 2020 года.

УИН – что это такое в реквизитах платежного поручения и для чего нужен

УИН — это универсальный идентификатор начисления, который представляет собой код из 20 цифр. Он очень похож по своей структуре на кбк. Но их нельзя путать – это разные коды. Его нужно указывать при заполнении в поле 22 в платежном поручении.

Данный код присваивается начислению, произведенному определенным органом получателю. Он указывается в квитанции или требовании, которое направляется плательщику.

Когда последний формирует платежные документы на перечисление, субъект его должен записать в соответствующем разделе поручения. С помощью этого кода происходит сопоставление начисления и произведенной оплаты.

При указании Уин в платежном поручении перечисление должно быстро пройти в системе бюджетных платежей и попасть именно туда, куда нужно. Ведь, если указан УИН, дополнительные проверки по номерам ИНН, КПП, КБК опускаются системой с целью ускорения зачисления денег.

Указание этого кода в документе на оплату позволяет своевременно исполнить существующее обязательство. Связано это с тем, что кредитные учреждения сообщают нужную информацию в государственный реестр сведений о платежах, направляемых в государственные структуры, что ускоряет процесс их разнесения.

УИН присутствует в квитанциях не только по налоговым платежам, но и при иных перечислений, например, штраф по уин. Сюда же относится оплата услуг госорганов различных уровней (федеральных, региональных или местных).

Существующая статистика показывает, что применение УИН значительно снизило количество «потерявшихся» платежей.

Расшифровка УИН

Данный код представляет собой комбинацию из 20 знаков. Каждая из них очень важна.

Код разбивается на четыре блока:

- Первые три означают государственную структуру, которая выступает администратором по платежу — то есть он указывает кто, является получателем денег. Например, для обозначения налоговой используется код 183, соцстрах — 393 и т.д.

- Четвертый символ чаще всего обозначается 0. Так как в настоящее время четвертая цифра для определенной идентификации, не используется.

- Пятая по девятнадцатую цифры используются для обозначения уникального индекса документа, который присваивается ему во время начисления.

- Двадцатая цифра формируется соответствующими органами по специальному алгоритму. Это контрольное значение, с помощью которого проверяется правильность указания УИН.

Где найти УИН в платежном поручении в 2019 году

Для отражения УИН в платежных поручениях предназначено поле 22. В этом документе его можно легко найти, рядом с этим полем стоит название «Код»

В каком случае указывается

Использование кода УИН предполагает, что этот идентификатор уже установлен. Поэтому УИН указывается в платежках, формируемых на основании полученных от органов документов.

Ими могут быть требования, квитанции и т. д.:

- Когда организация или ИП формируют платежки на текущие налоговые платежи, то УИН для них не определен. Эти субъекты перечисляют налоги по сроку на определенные реквизиты указывая свои ИНН.

- Действующие правила предусматривают, что в поле 22 в этом случае необходимо вместо 20-ти значного кода отражать «0». При этом в самом поручении кавычки не надо указывать.

- При осуществлении платежа за медицинские услуги код УИН, если это не предусмотрено договором, указывать не надо. В этом случае также поставляется «0».

Как узнать УИН

УИН формируется соответствующей государственной структурой, которая является получателем платежа. Его нельзя считать постоянным значением для группы платежей. Один УИН соответствует строго определенному начислению. Поэтому основным источником информации об УИН конкретного документа выступает установивший его госорган.

Физическим лицам

УИН используется также при перечислении обязательных платежей в бюджет и обычными гражданами.

Начисление налогов для них осуществляется ИФНС. К ним можно отнести земельный, транспортный налог, налог на имущество и т. д.

Ежегодно в установленные сроки всем плательщикам, имеющих в наличии объект налогообложения, приходят уведомления, в которых подробно отражается, как именно был произведен расчет налога, какую сумму необходимо перечислить в бюджет и т. д.

Эти письма поступают физлицам по их адресу регистрации. УИН для них является индекс поступившего уведомления об уплате платежа. Гражданам достаточно перенести его в бланк оплаты.

В последнее время налоговые органы вместе с уведомлением высылают и квитанцию на уплату платежей. Поэтому физлицу надо помнить, если он использует для оплаты подготовленную органом квитанцию, то в ней уже указан нужный УИН.

Если физлицо не получило уведомление, то УИН он может посмотреть в личном кабинете налогоплательщика.

Также действует правило, согласно которому, если физлицо не знает УИН, ему в платежке на налог в поле с УИН нужно просто указать свой ИНН.

Организациями и ИП

Хозяйствующие субъекты в большинстве случаев рассчитывают свои налоговые обязательства самостоятельно. Их называют текущими платежами. Для идентификации их достаточно указать кбк, инн субъекта и кпп при наличии.

Такие перечисление дополнительной проверки реквизитов не требуют. В этих случаях, налогоплательщик в поле 22 ставит «0». Очень важно, что 0 должен быть один, иначе банк не пропустит платеж.

Иное дело обстоит, если организации начисляют обязательства в результате проверок. Тогда на основании вынесенного решения формируется требование об уплате. Госорган, выписавший его, в этом документе фиксирует также и УИН, который плательщик должен будет указать, при осуществлении платежа.

Что если поле 22 в платежке не заполнено

Сформированная платежка, у которой в поле 22 пусто, не будет обработана банком. Он ее вернет без исполнения, при этом укажет причину как «Не заполнено поле 22».

Это может привести к возникновению задолженности по платежу на определенное время, начислению пеней, разбирательств с банком, госорганом и т.д.

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2019 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номер УИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- если указан УИН – не заполняется ИНН.

Выводы на 2021 год про УИН

В поле 22 платежки укажите УИН (уникальный идентификатор начисления), если он вам известен (например, указан в требовании инспекции об уплате налога). Он состоит из 20 или 25 знаков, и все они одновременно не могут иметь значение “0”.

В остальных случаях в поле 22 поставьте “0” (ноль) (п. 12 Приложения № 2 к Приказу Минфина России от 12.11.2013 № 107н, Разъяснения ФНС России), в том числе:

- при уплате текущих налоговых платежей;

- при перечислении недоимки не по требованию инспекции;

- если в требовании не указан УИН.

Читайте также: