Чем занимается статистика в налоговой

Опубликовано: 16.05.2024

Каждые пять лет ИП сдают статистическую отчётность по форме 1-предприниматель. Она включает информацию о численности штата, доходах бизнеса и стоимости имущества. Рассказываем, как правильно заполнить и сдать отчётность.

Откуда взялась новая отчётность

Росстат проводит сплошное исследование малого и среднего бизнеса каждые пять лет. В прошлый раз статистику собирали за 2015 год, теперь — за 2020.

В исследовании участвуют компании и ИП, включённые в Единый реестр субъектов МСП. Если не знаете, относится ли ваш бизнес к малому или среднему, введите ИНН на сайте реестра и проверьте. Инструкцию о том, как попасть в госреестр, читайте в этом материале.

Сдать отчётность можно в два срока:

- до 1 апреля — через сайт Росстата или по почте;

- до 1 мая — через портал Госуслуг.

Росстат утвердил две формы отчёта: 1-предприниматель — для индивидуальных предпринимателей и МП-сп — для юридических лиц. Формы почти не отличаются по содержанию — Росстат собирает одинаковую информацию со всех субъектов МСП. Мы расскажем про форму 1-предприниматель.

Как заполнить форму

Форму 1-предприниматель заполняют через Excel. Документ включает три раздела:

- общие сведения о бизнесе;

- основные показатели;

- имущество и инвестиции.

Росстат дал рекомендации по заполнению формы в приказе № 469. Мы изучили их и разобрались, как правильно заполнить каждый раздел.

Раздел 1. Общие сведения

Форма начинается с общей информации о вашем бизнесе. На первой странице укажите:

- почтовый адрес;

- фамилию, имя и отчество;

- ИНН и код ОКПО.

Если не знаете код ОКПО, откройте сайт Росстата и введите ИНН. Правильный код отобразится первой строчкой в разделе «Данные о кодах статистики».

Цветом мы выделили поля, которые нужно заполнить — остальные строки не изменяйте и не удаляйте

В первом разделе поставьте отметки в строках 1 и 1.2. Если не работали как ИП в 2020 году, укажите «Нет» и переходите к заполнению третьего раздела. Если работали, напишите в строке 1.3 срок в месяцах. Считаются даже месяцы с одним полностью отработанным днём.

Адрес в строке 2 укажите по месту фактической деятельности. Если работали в нескольких местах, напишите основное: где был самый большой оборот за 2020 год. Если привязки к месту не было, укажите адрес регистрации.

В пустых полях никакие знаки ставить не нужно

Первый раздел заканчивается на второй странице. В первой части просто отметьте все налоговые режимы, которые использовали в 2020 году. Если сначала, к примеру, работали на УСН, а потом перешли на НПД, указывайте оба варианта.

Затем укажите среднюю численность сотрудников: сложите количество работников за каждый месяц и разделите на 12. Учитывайте всех: наёмных работников, партнёров и даже родственников, которые помогали вести бизнес без каких-либо договоров.

Учитывайте только постоянную помощь с бизнесом — одиночные работы не считаются. Например, если жена регулярно помогает мужу-предпринимателю с бухгалтерией, она помогает вести бизнес. А если дочь один раз настроила маме принтер, работником она не считается.

Пример. С января по июнь на ИП работали 7 сотрудников, с июля по декабрь — 9. Это значит, что средняя численность составила (7×6 + 9×6) / 12 = 8 человек.

Отдельно посчитайте показатели по каждой категории работников

Раздел 2. Основные показатели

Если в прошлом году оказывали платные услуги населению, в строке 5 ответьте «Да». Вопрос относится именно к услугам, например, юридической помощи, ремонту техники, аренде помещений. Полный перечень изложен в приказе Росстата. Оптовая, розничная торговля и общепит к услугам не относятся.

Затем идёт самая сложная часть — выручка. Чтобы правильно заполнить таблицу, посчитайте доходы по каждому виду деятельности. Вот несколько рекомендаций:

- Учитывайте доходы до уплаты налогов.

- Пишите суммы в тысячах рублей. Например, выручку в 3 миллиона рублей надо указать как 3 000,0.

- Включайте все суммы, связанные с расчётами за реализованные товары, работы и услуги.

- Указывайте выручку по правилам заполнения бухгалтерской отчётности. Исключение — на патент и ЕНВД. По ним учитывайте фактические доходы.

- Если занимаетесь торговлей, считайте стоимость проданных товаров, если посредничеством — комиссионное или агентское вознаграждение.

Так выглядит правильно заполненный второй раздел

Если строк для видов деятельности не хватает, нажмите на клетку правой кнопкой мыши на номер строки, выберите «Вставить» и скопируйте туда одно из заполненных полей для записи.

Раздел 3. Основные средства и инвестиции

Третий раздел начинается с основных фондов — имущества, которое вы используете в бизнесе. Речь только о собственности: арендованные вещи не считаются.

Вот что относится к основным фондам:

- здания и сооружения;

- машины, оборудование, транспортные средства;

- производственный и хозяйственный инвентарь;

- оригиналы произведений искусства;

- скот, многолетние насаждения;

- библиотечный фонд;

- базы данных.

Перечислять вещи не нужно: достаточно поставить отметки «Да» или «Нет». Если пользовались основными фондам, в строке 7.3 укажите их стоимость в тысячах рублей. Считайте по цене, которую заплатили при покупке. Но если ремонтировали или улучшали вещи, учитывайте сопутствующие расходы.

Пример. Вы купили грузовой автомобиль за 700 000 рублей. Чтобы возить скоропортящиеся продукты, установили рефрижератор за 100 000 рублей. Это значит, что стоимость автомобиля повысилась до 800 000 рублей. Эту цифру и нужно писать в документе.

Износ имущества не учитывается, поэтому амортизацию считать не нужно

В строке 7.4 напишите, сколько денег вы потратили на покупку или строительство новых основных фондов:

- зданий и сооружений;

- машин, оборудования и транспортных средств;

- производственного и хозяйственного инвентаря;

- скота и многолетних насаждений.

Затем напишите, сколько грузовых автомобилей используете. Учитываются все: собственные, арендованные, полученные в лизинг. Считайте даже личные автомобили водителей, которых вы нанимаете на работу.

Если используете легковой автомобиль для перевозок грузов, они не считаются

Последний шаг — контактные данные ИП. Напишите ФИО, дату заполнения, а также телефон и почту. Если отправляете документ на бумажном носителе, не забудьте поставить подпись.

Поле для подписи находится справа от ФИО — мы выделили его зелёным цветом

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Что такое аналитический отдел в налоговой инспекции

Аналитический отдел налоговой инспекции является одним из ключевых структурных подразделений данной федеральной службы, на который возложена колоссальная работа по обработке огромного массива информации, поступающей в ведомство от всех подведомственных организаций, физических лиц и прочих субъектов налогообложения.

Аналитический отдел выстраивает свою деятельность не только по вертикали ( с подотчетными ему структурами и лицами), но также по горизонтальной линии в рамках межведомственного взаимодействия с иными правительственными финансовыми структурами.

Аналитический отдел выполняет комплексную работу: это означает, что все направления его деятельности взаимосвязаны и интегрированы друг в друга.

Чем занимается

Аналитический отдел, как явствует из названия, занимается производством анализа всех находящихся в его распоряжении сведений — то есть исследованием фактов, поиском новых, обобщением информации и цифр, расстановкой информационных блоков, распределением информационных тортов, выведением общих закономерностей, на основе которых идет прогрессирование и поступательное развитие профессионализма в деятельности налоговых служб.

Данная работа требует применения всего логического инструментария и умения оперировать большими массивами цифровых данных.

Четкое следование официальным инструкциям, исключение утечек информации и неукоснительное соблюдение порядка работы (заданной последовательности и строгой подотчетности вышестоящим налоговым инстанциям) делают профессию налогового аналитика одной из наиболее взыскательных, к которым предъявляются повышенные требования личной ответственности, пунктуальности, добросовестности и владения специальными познаниями.

Функции

Перечислим функции аналитического отдела налоговой службы.

Расследует наиболее трудоемкие случаи с налоговыми недостачами.

Занимается исследованием схем уклонения от уплаты налогов, вскрывающихся налоговыми инспекторами в процессе своей работы.

Работники аналитического отдела по имеющимся у инспекторов доказательствам, догадкам и предположениям прослеживают всю цепочку шагов, предпринимаемых субъектами налогообложения для избавления от налогового бремени или существенного уменьшения налоговой нагрузки, и ищут эффективные способы борьбы с мошенническими уловками.

Таким образом, аналитический отдел предоставляет налоговым инспекторам разработанные ими методики борьбы с серыми налоговыми схемами, а также предоставляет методические материалы, знакомящие молодой кадровый состав с исследованными противозаконными схемами.

Сводит воедино всю имеющуюся информацию о текущей деятельности штата налоговых сотрудников для выведения статистических закономерностей о сумме налоговых поступлений, числе субъектов налогообложения, охваченных в тот или иной отчетный период, сумме задолженностей по налогам и сборам.

Такая деятельность необходима прежде всего для понимания уровня эффективности того или иного налогового подразделения: справляется ли данный территориальный отдел с порученными ему подконтрольными организациями и предпринимательской деятельностью; есть ли у него какие-либо проблемы со взиманием налогов с граждан (касательно налогов на землю, автотранспортные средства, на сдачу в найм квартир и прочие виды сборов).

Проводит статистическую работу по числу судебных разбирательств с участием налогового подразделения.

Сотрудничество с другими отделами

Соприкасаясь с юридическим отделом, здесь отдел аналитики собирает статистическую информацию по выигранным и проигранным делам, об итоговых суммах, затребованных и взыскиваемых с ответчиков, о суммах, уже поступивших на счета налоговой. Кроме этого, он:

- Выстраивает взаимодействие с подразделениями федерального казначейства и финансовыми подразделениями в составе органов власти по поводу правильного заполнения и оформления отчетностей, верности данных о бюджетных доходах и ведения этой информации.

- Ведет все операции, касающиеся манипуляций с лицевыми счетами, открытых для определенных источников бюджетных доходов;

- Выводит прогнозы по сумме налоговых сборов на будущие периоды;

- Проводит проверку правомерности предоставления какому-либо субъекту налогообложения налоговых отсрочек.

Аналитический отдел по итогам отчетных периодов формирует заключение по проделанной работе, которое далее поступает на ознакомление к начальнику отдела налоговой службы, который по результатам рассмотрения делает замечания и поправки к произведенному аналитическому труду, направленные на повышение качества функционирования аналитического отдела в целом.

01. Что такое Росстат

Организации обязаны сдавать:

- налоговую отчетность,

- бухгалтерскую отчетность;

- статистическую отчетность.

Федеральная служба государственной статистики (Росстат) - это орган, который формирует официальную статистическую информацию о социальном, экономическом, демографическом и экологическом положении страны.

С 3 апреля 2017 года Росстат находится в ведении Министерства экономического развития Российской Федерации. Представляет из себя весьма внушительную службу под стать выполняемых задач, примерно 18 управлений, в каждом из которых от 3 до 8 отделов и службы в регионах, например такие подразделения:

- Управление статистики цен и финансов (Отдел статистики государственных финансов и денежно-кредитной системы, Отдел статистики финансов организаций, Отдел статистики потребительских цен, Отдел статистики цен производителей);

- Управление статистики предприятий (Отдел сплошных обследований малых и средних предприятий, Отдел структурной статистики и макроэкономических расчётов, Отдел текущей статистики малого предпринимательства, Отдел индексов производства, Отдел энергетической статистики, Сводно-информационный отдел, Отдел статистики производства промежуточных и инвестиционных товаров, Отдел статистики производства потребительских товаров).

Служба статистики задумана для сбора и анализа информации. Речь идет про формирование информационной базы, на основе которой можно принимать обоснованные управленческие решения. Она примерно сравнима с информационной базой предприятия, но в масштабах страны. Эта информация нужна органам власти для совершенствования налоговой, таможенной, инвестиционной политики. По данным статистики можно понять, насколько высока налоговая нагрузка на предприятия, в каком состоянии находится та или иная отрасль, как развивается государство, как улучшается или ухудшается положение в отдельных сферах жизни.

Регулирует деятельность Росстата - ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" от 29.11.2007 № 282-ФЗ.

Планирует работу Росстата федеральный план статистических работ. План регулярно корректируется, документ живой.

Планом настроены правила:

- установлены наименования официальной статистической информации;

- определена группировка информации;

- дана периодичность выполнения работ и сроки предоставления пользователям;

- общеэкономические показатели деятельности организаций и мониторинги важнейших проблем социально-экономической сферы, от количества организаций по данным государственной регистрации до информации для ведения мониторинга процессов в реальном секторе экономики, финансово-банковской и социальной сферах субъектов.

План определил направления деятельности Росстата:

- переписи населения;

- социально-демографические обследования;

- сплошные статистические наблюдения за деятельностью предприятий;

- учет ВВП, ВНП и ВРП;

- наличие, движение и состав основных фондов и других нефинансовых активов крупных и средних коммерческих организаций;

- наличие, движение и состав контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла.

02. Виды и формы статистической отчетности

Для исполнения плана в отношении мониторинга предприятий Росстат осуществляет два вида наблюдения за деятельностью организаций:

А. Сплошное наблюдение для малого и среднего бизнеса проводится раз в пять лет. Последний раз оно проводилось в 2015 году, следующее будет в 2021;

Б. Выборочное наблюдение проводится периодически и постоянно. Состав отчетности может меняться из года в год. Самые распространенные формы, которые сдают малые и микро предприятия и ИП, — это 1-ИП, МП (микро) – натура, ПМ, ТЗВ-МП и т.д. Базой для их подтверждения логически является бухгалтерская отчетность, данные из которой будет поступать из ИФНС.

Примеры отчетности в Росстат

На сайте Росстата можно посмотреть список всех форм статистического наблюдения, но разобрать его применительно к себе довольно сложно. Мы не приводим здесь полный список форм, он регулярно изменяется. Форм статистической отчетности довольно много. Мы сами пользуемся двумя полезными источниками:

Для примера приведем наиболее упоминаемые статформы

годовые статформы:

- МП (микро) - данные об основных показателях деятельности микропредприятия,

- 1-Предприятие - о деятельности организации,

- 1-Т «Сведения о численности и заработной плате работников»,

- № 7-травматизм - о травматизме на производстве и профессиональных заболеваниях,

- 12-Ф - об использовании денежных средств,

- 57-Т - о заработной плате работников по профессиям и должностям,

- 23-Н - о производстве, передаче, распределении и потреблении электрической энергии,

- 4-ТЭР - об использовании топливно-энергетических ресурсов;

квартальные:

- П-4 (НЗ) «Сведения о неполной занятости и движении работников»,

- П-4 - о численности и заработной плате работников,

- П-2 - об инвестициях в нефинансовые активы,

- ПМ - об основных показателях деятельности малого предприятия,

- П-5 (м) - основные данные о деятельности организации,

- 5-З - о затратах на производство и продажу продукции (товаров, работ, услуг).

ежемесячные:

- П-1 «Сведения о производстве и отгрузке товаров и услуг»,

- П-4 - о численности и заработной плате работников,

- П-3 — о финансовом состоянии организации.

cрок нужно самост уточнять в Росстате:

- Анкета выборочного обследования рабочей силы (форма N 1-З , н а 8 день после обследуемой недели с отчета за декабрь 2019 г.),

- Анкета выборочного обследования рабочей силы (форма N 1-З, н а 8 день после обследуемой недели с отчета за январь 2020 г.),

- Сведения о деятельности коллективного средства размещения (форма N 1-КСР, по окончании работы (сезона) ,

- Анкета обследования индивидуальных предпринимателей, осуществляющих перевозку грузов на коммерческой основе (форма N 1-ИП (автогруз),

- Выборочное обследование деятельности малого предприятия в сфере автомобильного транспорта (форма N ПМ-1 (автогруз).

03. Кто и как должен отчитываться в Росстат

Статистические отчеты должны сдавать (ст. 5 № 209-ФЗ):

- органы государственной власти и местного самоуправления;

- юридические лица РФ;

- индивидуальные предприниматели;

- филиалы и представительства организаций РФ.

Далее мы говорим только про 2-4 категории подотчетных лиц. Итак, закон выделяет малый, средний и крупный бизнес, который обязан сдавать статистические отчеты. Кто является малым бизнесом? Закон определяет категории отнесения компаний и ИП к малому и среднему бизнесу (с т. 4 Категории ). Основные требования такие:

- Доля участия прочих российских юридических лиц в уставном капитале ООО не может быть выше 25 %, а доля иностранных компаний — 49 %;

- Численность не должна выходить за определенные законом рамки: для микропредприятий не более 15 человек, для малых — максимально допустимое значение 100 человек, для средних — не больше 250 человек;

- Годовой доход не должен выходить за рамки предельных значений: микропредприятия — 120 млн рублей; малые предприятия — 800 млн рублей; средние предприятия — 2 млрд рублей (Постановление Правительства РФ от 04.04.2016 № 265 ).

Компании, которые не относятся к малому и среднему бизнесу, сдают основную статистическую отчетность и дополнительную. Здесь можно проверить наличие фирмы в реестре малого бизнеса.

Сдача отчетности в Росстат осуществляется только в электронном виде

Сдача отчетности в Росстате на бумажных носителях не в полной мере отвечает задачам цифровизации государственного управления и сопряжено со снижением качества работы с указанными данными, а также риском их недостоверности. В связи с этим 30.12.20 внесли изменения в ФЗ № 282 и обязали всех сдавать статотчетность только в электронном виде с ЭЦП. Субъекты малого предпринимательства получили отсрочку на 2021 год.

Впрочем, начиная с отчетности за 2020 год, все организации обязаны предоставлять всю бухгалтерскую (финансовую) отчетность в ФНС в виде электронного документа, подписанного ЭЦП.

Итак, респонденты, за исключением граждан, обязаны безвозмездно предоставлять в Росстат первичные статистические данные и административные данные, необходимые для формирования официальной статистической информации, в том числе данные, содержащие сведения, составляющие государственную тайну, сведения, составляющие коммерческую тайну, сведения о налогоплательщиках, о персональных данных физических лиц и другую информацию, доступ к которой ограничен федеральными законами в форме электронного документа, подписанного электронной подписью (ст.8 ФЗ 282-ФЗ).

04. Как узнать по ИНН об отчетности в Росстат

Получить список отчетности в Росстат по своему предприятию просто:

- Узнаем ИНН своего предприятия;

- Заходим на сервис статочетности Росстата , вводим свои реквизиты и получаем список отчетности на организацию.

Сервис работает с февраля 2017 года, формирует список форм статотчетности, которые должно представить конкретное юридическое лицо с указанием их наименования. Информация на сайте обновляется ежемесячно.

Если возникают вопросы (нужно официальное письмо, отсутствуют показатели), то организация может обратиться в территориальный орган Росстата с официальным письмом в свободной форме (п. 2 письма Росстата от 22.01.2018 № 04-4-04-4/6-сми):

ООО «Пример» занимается розничной торговлей продуктами питания. Согласно данным сайта Росстата ФСГС наше юридическое лицо обязано сдавать следующие виды отчетности:

- П-2 «Сведения об инвестициях в нефинансовые активы»;

- П-2 (инвест) «Сведения об инвестиционной деятельности»;

- форма 12-труб (нефтепродукты) «Сведения о магистральном нефтепродуктопроводном транспорте».

Сообщаем, что у наша организация не имеет отношения к подобной деятельности. У ООО «Пример» отсутствуют показатели для заполнения перечисленных форм по причине ХХХХХ.

Просим:

05. Штрафы

Если в отчеты по стастистике в Росстат не сданы или сданы не в срок - штраф для организации 20-70 тыс. руб, для руководителя 10-20 тыс. руб. (ст. 13.19 КоАП РФ).

Срок давности - 2 (два) года. Постановление о назначении административного наказания не подлежит исполнению в случае, если это постановление не было приведено в исполнение в течение 2 (двух) лет со дня его вступления в законную силу (ст. 31.9 КоАп РФ).

06. Росстат официальные ответы про сервис статформ

Использованы ответы из писем Ростата от 17 февраля 2017 г. № 04-04-4/29-СМИ и от 26.07.2016 N 04-04-4/92-СМИ.

Фирммейкер, февраль 2017 (обновляется ежегодно)

Евгений Морозов

При использовании материала ссылка обязательна

Ведём бухгалтерию - простую и сложную

Сдаем статистическую и неналоговую отчетность

Количество выездных налоговых проверок в 2019 году по сравнению с 2018 снизилось на 34%, а за последние пять лет — и вовсе в 3,3 раза [1] . В то же время неуклонно растет их результативность: средний объем доначислений в расчете на одну проверку составляет 42,8 млн рублей [2] . Это говорит о том, что налоговики стали более основательно подходить к проверкам: прежде чем организовывать выезд, они проводят подробный предпроверочный анализ «подозрительной» компании. Методы мониторинга совершенствуются, поэтому налогоплательщикам важно понимать, из-за чего налоговики могут обратить на них свое внимание. Знание механизмов предпроверочного анализа позволит избежать выездной проверки, которая с очень большой вероятностью приведет к доначислению налогов.

Понятие предпроверочного анализа

Предпроверочный анализ налоговой — это комплекс мероприятий по поиску, сбору и оценке информации об определенном налогоплательщике, цель которого — принять обоснованное решение о проведении или непроведении выездной налоговой проверки в отношении этого налогоплательщика.

В результате анализа ФНС решает:

- нарушил ли налогоплательщик налоговое законодательство. Тогда инспекция выясняет, каковы шансы выявить в ходе выездной проверки недоимку по налогам и какой ее потенциальный размер;

- реально ли взыскать обнаруженную недоимку, ведь важной частью деятельности ФНС является не только выявление нарушений, но и фактическое взыскание денег в бюджет. Это означает, что налоговая с большей вероятностью обратит внимание на нарушителя, у которого активы для выплаты недоимки имеются. Впрочем, есть такие активы или нет — тоже станет известно по итогам предпроверочного анализа.

Если по завершении анализа инспекторы пришли к выводу, что «игра стоит свеч», они приступают к следующему этапу. Речь идет, конечно, о выездной проверке — дело в том, что это сложное мероприятие, при его организации ФНС сталкивается с серьезными затратами в плане времени и финансов. Именно поэтому без предпроверочного анализа, то есть без стопроцентной уверенности в целесообразности проверки, начинать ее попросту неразумно.

Кто и как проводит анализ

Для проведения мероприятий, предваряющих выездную проверку, в каждой инспекции ФНС имеется отдел предпроверочного анализа. Там работают специалисты, которые контролируют всех относящихся к данной ИФНС налогоплательщиков, выявляют среди них подозрительных, собирают о них информацию и принимают решение о целесообразности выездной проверки, а также разрабатывают наиболее эффективные стратегии ее проведения.

Налогоплательщик оценивается по критериям оценки рисков, приведенным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@. Выездная проверка тем более вероятна, чем больше рисков обнаруживается в деятельности организации. Гражданин также может руководствоваться критериями, перечисленными в Приказе № ММ-3-06/333@, для самопроверки своей деятельности.

Выделяются следующие критерии оценки рисков [3] :

- Налоговая нагрузка у компании ниже, чем в среднем по отрасли, в которой она работает. Налоговая нагрузка — это соотношение суммы уплачиваемых налогов и выручки налогоплательщика.

- На протяжении двух или более лет в налоговой и бухгалтерской отчетности организация заявляет убыточность. Важно отметить, что, оценивая этот критерий, специалисты примут во внимание объективные причины, по которым компания могла иметь убытки. Но если подобных причин нет, такая отчетность покажется странной.

- Большой объем применяемых налоговых вычетов.

- Расходы организации растут быстрее доходов.

- Средняя зарплата сотрудников налогоплательщика ниже средней по отрасли, в которой он работает.

- Налогоплательщик постоянно приближается к предельным значениям показателей, позволяющих применять специальные налоговые режимы.

- Если речь идет об индивидуальном предпринимателе и в декларации он указывает, что суммы доходов и расходов практически равны.

- Налогоплательщик ведет свою деятельность через цепочку контрагентов, перекупщиков или посредников без видимых на то причин.

- Налогоплательщик не предоставил налоговой ранее запрашиваемые ею документы или пояснения.

- Налогоплательщик часто меняет место своего положения и «мигрирует» между разными ИФНС.

- Рентабельность компании значительно отличается от средней по ее сфере.

- Компания ведет деятельность с высоким налоговым риском.

Сам же предпроверочный анализ выездной налоговой проверки имеет два этапа — автоматизированный и ручной. Автоматизированный анализ производится с помощью специальных программ:

- СУР АСК НДС-2 — система, с которой начинается проведение предпроверочного анализа. На основании бухгалтерской и налоговой отчетности налогоплательщиков она автоматически распределяет их на три группы. Первая — с низким налоговым риском: законопослушные налогоплательщики, деятельность которых не вызывает подозрений. Вторая — с высоким налоговым риском: организации, не исполняющие свои налоговые обязательства или исполняющие их в минимальном объеме. Третья — со средним налоговым риском: компании, которых программа не смогла отнести ни к одной из предыдущих категорий. Как можно догадаться, основным объектом внимания проверяющих становятся как раз те, кто относится ко второй группе. Работа с СУР АСК НДС-2 регламентирована письмом ФНС России от 3 июня 2016 года № ЕД-4-15/9933@ [4] ;

- АИС «Налог-3» — единая информационная система ФНС, аккумулирующая в себе сведения обо всех налогоплательщиках как из внутренних источников налоговой, так и извне. Введена в работу Приказом ФНС России от 14 марта 2016 года № ММВ-7-12/134@ [5] ;

- ПК «ВАИ» — программа, позволяющая наглядно оценить взаимосвязь налогоплательщика с другими компаниями, к примеру, участие его учредителей в других юридических лицах.

Такой «трехслойный» программный фильтр отсеивает существенное количество законопослушных лиц, но выбрать из оставшихся тех, к кому действительно стоит ехать с проверкой, придется уже самим специалистам. Поэтому они и приступают ко второму этапу анализа — ручной проверке подозрительных компаний.

Ручной предпроверочный анализ, проводимый налоговым органом, представляет собой исследование документов и информации о налогоплательщике, полученных от источников внутри ФНС и вне налоговой.

К внутренней информации относятся документы, которые налоговая получает от налогоплательщика в ходе работы или формирует самостоятельно в пределах своих полномочий.

Исследуя эту информацию и сравнивая ее, сотрудники ищут нестыковки и странности: к примеру, несоответствие доходов и расходов в разных документах, резкое сокращение стоимости активов или дебиторской задолженности.

Помимо внутренних источников информации налоговой, при анализе используются внешние, в том числе сведения, полученные по запросу из других органов и организаций, и данные, находящиеся в открытом доступе в интернете.

Налоговая вправе запросить информацию в:

- Росреестре — чтобы установить фактический состав имущества, зарегистрированного на организацию, ее выгодоприобретателей и членов их семей;

- ГИБДД — чтобы найти незадекларированные транспортные средства, связанные с налогоплательщиком;

- органах ЗАГС — для установления состава членов семей выгодоприобретателей;

- банках — они могут предоставить выписки по счетам, позволяющие отслеживать движение средств компании.

Кроме того, специалисты ФНС обращают свое внимание и на открытые источники: сайт проверяемой организации, социальные сети ее учредителей, выгодоприобретателей, сотрудников, членов их семей. Дальнейшая схема действия аналитиков из налоговой проста: если после анализа всего массива полученных данных оказывается, что подозрения можно подтвердить, принимается решение о целесообразности проведения выездной проверки.

Крайне важный момент: аналитики, занимающиеся сбором информации и мониторингом деятельности налогоплательщика, никак не ограничены во времени. Дело в том, что законодательство не обозначает конкретных сроков для проведения предпроверочного анализа. Это означает, что у специалистов ФНС есть возможность основательно подойти к вопросу и охватить значительную часть истории деятельности предприятия, принадлежащего заинтересовавшему их лицу.

Какие результаты дает анализ и чем это грозит налогоплательщику

И все-таки следует обозначить, что к выводу о том, что пора начинать организацию выездной проверки, в ФНС приходят не сразу после получения соответствующей информации. Она также анализируется по определенной схеме. По сути, целесообразной потенциальную проверку признают, если:

- расходы организации или ее выгодоприобретателей превышают доходы;

- есть очевидные основания предполагать, что компания допустила налоговые нарушения и недоплатила в бюджет;

- аналитики имеют представления о том, где примерно искать нарушение и какие документы запрашивать;

- недоимка достаточно большая и при этом налогоплательщик сможет ее заплатить. Как мы уже отмечали выше, налоговикам важно, чтобы проверка была результативной не только с точки зрения выявления нарушения, но и с точки зрения фактического взыскания. Более того, чем бóльшая сумма в итоге поступит в бюджет в качестве недоимки, тем лучше. Поэтому ФНС интересуют прежде всего крупные организации с многомиллионными оборотами.

Результат предпроверочного анализа оформляется в виде письменного заключения, в котором подробно расписывается следующая информация:

- основные сведения о проверяемом налогоплательщике: реквизиты юридического лица, данные о его учредителях и выгодоприобретателях;

- анализ финансово-хозяйственной деятельности на основании данных бухгалтерской и налоговой отчетности;

- оценка по критериям риска в виде таблицы;

- перечень источников информации, использованных в анализе;

- сведения о ранее проведенных в отношении этого налогоплательщика камеральных и выездных проверках;

- выводы о соответствии или несоответствии объемов расходов на выездную проверку потенциальной сумме недоимки по налогам, а также о перспективах взыскания, составе проверяющих, необходимости в обращении в правоохранительные органы для рассмотрения вопроса о возбуждении уголовного дела.

Если в итоге аналитики ФНС решили, что выездная проверка уместна и руководитель налогового органа выносит свой вердикт о проведении проверки, то специалисты выезжают к налогоплательщику. Такого рода проверки очень редко заканчиваются незаметно для компании — в большинстве случаев налоговики обнаруживают нарушение — задолженность — и обязуют ее погасить.

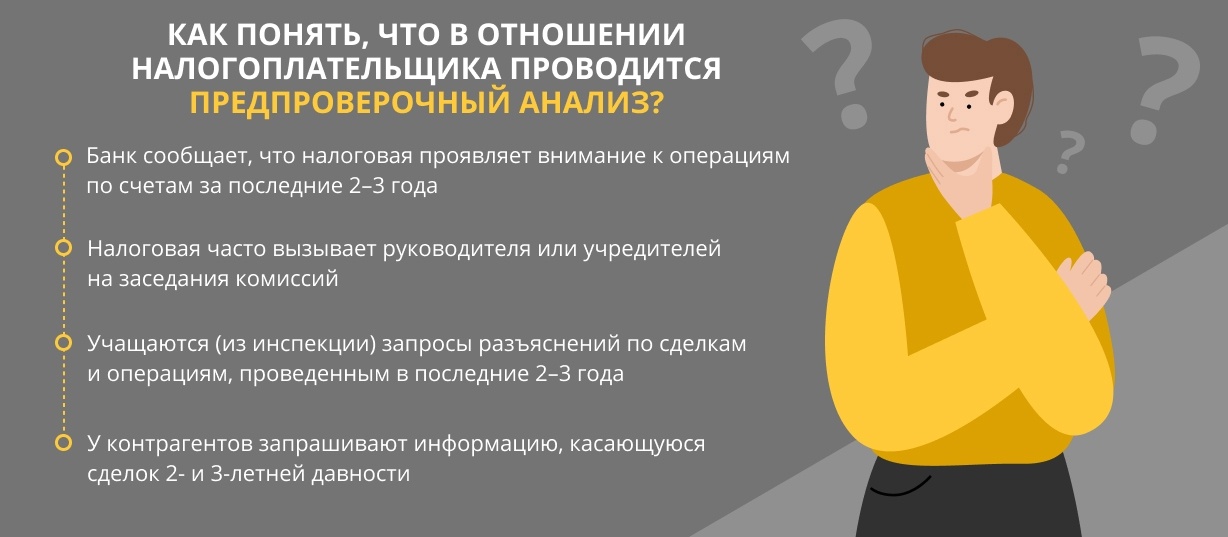

Конечно, налоговая никак специально не уведомляет плательщика о том, что в отношении него проводится подробный предпроверочный анализ выездной налоговой проверки. И все же гражданин может самостоятельно догадаться, что ФНС «прощупывает почву».

Проведение ручной проверки говорит о том, что компания на уровне автоматизированного этапа была признана подозрительной. И все-таки это еще не означает, что выездная проверка непременно состоится. Даже на данном этапе есть вероятность, что все обойдется.

Между тем предсказать результаты предпроверки вполне реально, хоть и сложно. Чтобы самостоятельно просчитать свои перспективы, налогоплательщику нужно проанализировать хозяйственную деятельность за последние три года и выяснить:

- не было ли в числе контрагентов фирм-«однодневок»;

- все ли налоги уплачены в полном объеме и в положенный срок;

- вся ли отчетность сдана.

Заранее оценивать налоговые риски очень важно, ведь тогда при выявлении слабых мест владелец бизнеса может подготовить документы, обосновывающие чистоту деятельности его компании.

Далеко не в каждой организации найдется штатный специалист, знакомый с предпроверочным анализом. Но поверхностных знаний о процедуре будет, мягко говоря, недостаточно. Налоговые проверки — сложный аспект деятельности налогоплательщиков, и если сами проверки регламентированы законодательно, то предпроверочный анализ — нет. Поэтому разобраться в нем способен далеко не каждый специалист, даже с серьезной юридической или бухгалтерской подготовкой. Поэтому для проведения независимой проверки факторов риска стоит привлечь сторонних аудиторов. Такие специалисты не только могут определить, какова вероятность выездной проверки налоговой, но и способны выработать стратегию поведения во время визита налоговиков, подготовить документы, проинструктировать сотрудников. Такая профессиональная поддержка позволяет значительно повысить шансы компании на прохождение проверки, если она состоится, без материальных потерь.

Если внимательно изучить критерии оценки налоговых рисков, становится очевидно, что едва ли найдется организация, которая хотя бы по одному из них не попадала в условную категорию подозрительных. В то же время, по данным ФНС, только один из тысячи налогоплательщиков проверяется в рамках выездной проверки [6] . Во-первых, это можно объяснить ответственным походом специалистов налоговой к анализу, а во-вторых — налогоплательщики сами в силах оценивать свои риски и своевременно предпринимать меры. По сути, налогоплательщик может избежать проверок, если будет уделять должное внимание своей финансово-хозяйственной деятельности, вдумчиво выбирать контрагентов, ответственно подходить к составлению документов, а также своевременно обращаться за помощью к независимым экспертам.

Независимый предпроверочный анализ

О том, что делать налогоплательщику, чтобы заранее оценить свои перспективы и избежать выездной проверки, рассказывает Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«Налоговая инспекция — это практически государство в государстве, со своими правилами, нормативами и закономерностями. Чаще всего непросто предсказать, какой именно вывод сделает очередной специалист на основании того или иного документа либо обстоятельства. Поэтому непосвященный человек, даже имея в распоряжении всю необходимую информацию, скорее всего, не сможет сделать на ее основе исчерпывающий вывод.

Наша компания присутствует на рынке с 2008 года, и специалисты Fomix Consulting Group работают с налоговыми органами давно. А некоторые сотрудники и вовсе пришли к нам оттуда и, как никто, знают, на что опираются налоговики во время проведения предпроверочного анализа, как мыслят и какие выводы обычно делают.

Наши основные задачи при работе с клиентами заключаются в том, чтобы собрать всю возможную информацию и документы, проанализировать их взаимосвязи и обоснованно предположить, какова вероятность проверки, где и что конкретно будут искать специалисты ИФНС, о какой сумме недоимки может пойти речь.

Если мы понимаем, что проверка возможна, то продолжаем работать с клиентом: готовим объяснения для налоговой, инструктируем заказчика, как нужно общаться со специалистами, сами участвуем в процессе в качестве официальных представителей и прикладываем все усилия, чтобы наши действия увенчались успехом.

Но надо понимать, что, если проверку уже назначили, шанс преодолеть ее без потерь минимален. Поэтому так важно периодически проводить независимый аудит налоговых рисков и своевременно предпринимать меры, чтобы налоговой и в голову не пришло выезжать к налогоплательщику с официальной проверкой. Так или иначе, специалисты компании готовы также оказать различные услуги по сопровождению выездной налоговой проверки в случае необходимости, например, если клиент обратился к нам уже после того, как она была назначена».

P. S. Вся информации о деятельности Fomix Consulting Group доступна на официальном сайте. Там же можно оставить заявку на обратный звонок для первичной консультации.

Соблюдение налогового законодательства снижает риск налоговых проверок, но не исключает их.

Квалифицированные специалисты могут оценить риски внеплановой налоговой проверки, а также дать рекомендации, направленные на минимизацию ущерба.

Стоимость услуг в области налогового консалтинга может зависеть от размера компании, оборотов, специфики деятельности и сложности ситуации.

Задать вопрос специалисту можно через форму обратной связи, эксперт ответит в течение 20 минут.

За помощью в оценке налоговых рисков, а также подготовке к проверкам стоит обращаться в компанию с положительной репутацией, имеющую значительный опыт в данной сфере.

- 1,6 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://www.nalog.ru/rn50/news/activities_fts/9210670/

- 3 https://clck.ru/RGP8P

- 4 https://clck.ru/RGP8b

- 5 http://continent-online.com/Document/?doc_id=32504481

Пармон Анна Сергеевна Ответственный редактор

Ориентироваться при изучении компании исключительно на ее описание на официальном сайте — это не лучшая идея. Красноречивее всего о работе фирмы расскажут отзывы клиентов. Причем искать независимые мнения стоит на специальных ресурсах (сайтах-отзовиках) — так ниже вероятность, что оценки заказные.

Сопровождение налоговых проверок: как можно избежать проблем при выездных и камеральных проверках

Запись в ЕГРЮЛ о недостоверности сведений: почему может быть внесена, чем это чревато и что делать в такой ситуации

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Автор: Демидова Марина. Экономист, математик. 30 лет опыта в государственной статистике. Дата: 14 ноября 2019. Время чтения 6 мин.

Росстат обеспечивает объективной достоверной информацией всех, от простого жителя страны до президента. Он формирует сведения о положении дел во всех сферах жизни государства – политической, социальной, демографической, экономической.

Об этом федеральном ведомстве наслышаны многие. Кто-то даже сталкивается постоянно. Как, например, сотрудники предприятий, организаций, учреждений, предоставляющие в территориальные органы отчеты о своей деятельности. Или чиновники, черпающие из необъятных статистических ресурсов всевозможную информацию, чтобы оценивать ситуацию, принимать управленческие решения. Но все же большинство плохо представляет, чем занимается Росстат, для чего он вообще нужен.

Федеральная служба государственной статистики – такое официальное название носит этот орган исполнительной власти, главной функцией которого являются:

- контроль и надзор в области государственной статистической деятельности на территории Российской Федерации;

- формирование официальной информации о социальном, экономическом, демографическом и экологическом положении страны.

Но начнем с самых истоков.

Статистика — что это

Эта отрасль знаний по праву относится к разряду древнейших. Причиной ее возникновения стала потребность общества в количественных данных различного рода, без которых никак нельзя было управлять государством, изучать явления и процессы, происходящие в обществе.

Термин произошел от латинского «статус», переводится как «состояние дел».

В 1746 г. он стал наукой. «Статистикой» немецкий ученый Готфрид Ахенвалль предложил заменить название курса «Государствоведение», который читали студентам в университетах Германии. Именно с этой поры развивается новая учебная дисциплина.

Но намного раньше проходили переписи населения в Древнем Китае, сопоставлялся военный потенциал государств, учитывалось имущество граждан в Риме. Что это, если не статучёт?

Фото: статистика на пальцах в Древнем Египте

Г. Успенский в своей книге «Четверть лошади» отметил просто и довольно верно:

«та «сущая» правда нашей жизни, о которой мы совершенно отвыкли говорить человеческим языком, и нужно только раз получить интерес … к … цифровой крупе, которою усеяны статистические книги и таблицы, так вся эта информация начнет принимать человеческие образы и облекаться в картины ежедневной жизни».

У статистики множество разделов, ведь она охватывает почти все сферы деятельности человека и общества.

Служба в России

Подразделения есть во всем мире. Наиболее известные – это статкомиссии ООН, ВОЗ, МВФ, Евростат.

Росстат – национальная статистическая служба РФ. День 20 сентября (8 по старому стилю) 1802 г. считается датой образования.

Деятельность его многогранна. Сегодня он обеспечивает официальной информацией всех, от простого россиянина до президента страны. С этой целью регулярно собираются достоверные и объективные сведений во всех сферах – политической, социальной, демографической, экономической и т. д.

В ФСГС сформированы грандиозные информационные ресурсы, базы и банки данных, доступ к которым имеет всякий.

Самые известные, популярные из них:

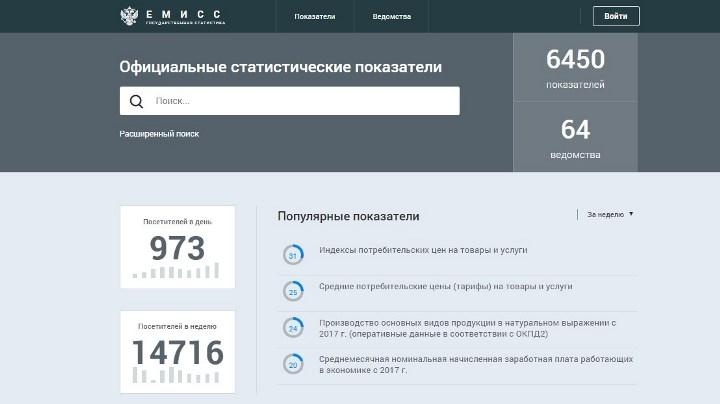

- ЕМИСС – Единая межведомственная информационно-статистическая система, которая связывает воедино официальные учетные фонды разных министерств и ведомств. Из 6 450 показателей 3 431 – Росстата.

Скрин главной страницы сайта fedstat

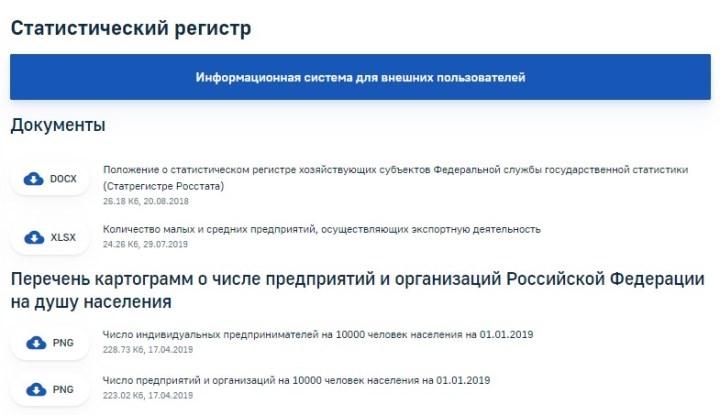

- Статистический регистр – представляет собой ежедневно актуализируемую базу данных о хозяйствующих субъектах, созданных и зарегистрированных в РФ. В нем по каждой организации есть наименование, адрес, виды хозяйственной деятельности, другие регистрационные данные.

Скрин с сайта gks

Росстат обязан обеспечить ведение учета с использованием методов, соответствующих международным стандартам. Иначе нас невозможно было бы сравнить с другими странами мира.

ФСГС выпускает самые разные статистические публикации о социально-экономическом положении государства, федеральных округов, регионов, городов, как комплексные, так и узкоотраслевые.

Территориальные органы обеспечивают конфиденциальность показателей, полученных от предприятий, организаций, предпринимателей, граждан в ходе статнаблюдений, обследований, переписей, их хранение и защиту.

Росстат контролирует, как в стране выполняются законы, касающиеся госстатистики.

Все это – дело рук людей, называемых статистиками.

Фото: работник службы

Примечание! Не нужно их путать со статистами, которых можно встретить в театре или кино, исполняющими незначительные роли без слов.

В Росстате трудятся статистики, а требования к ним предъявляются немалые:

- образование – математическое или финансово-экономическое;

- знание основ экономической статистики, методов анализа показателей работы организаций;

- умение работать с финансовой отчётностью предприятий;

- владение базовыми компьютерными программами.

Кому и зачем нужен

Основная задача Росстата – представлять актуальные и достоверные сведения – результат, собранный службой в ходе текущих и годовых статнаблюдений, обследований и переписей.

Фото: издания с сайта gks

Он размещает на страницах официального портала информационную группу необходимых данных:

- о развитии государства;

- о происходящих в нем преобразованиях;

- о результатах деятельности, осуществляемой на его территории.

- Гражданам РФ. Каждый россиянин может наглядно видеть, как развивается государство, регион, в котором он живет, какие преобразования происходят в отдельных сферах, улучшается или ухудшается их положение.

- СМИ. На основании данных они составляют аналитические обзоры. Таким образом доносится до читателей (зрителей) информация об эффективности или неэффективности работы отдельных предприятий, ИП или власти.

- Предпринимателям. Статистика позволяет выбирать надежных контрагентов с высоким уровнем рентабельности, получать среднеотраслевые показатели заработных плат, налоговой нагрузки, предельных значений выручки и др.

- Налоговым органам. Предприятиям или ИП присваиваются при регистрации коды видов экономической деятельности. Они позволяют контролировать работу этих субъектов, являются обязательными при участии в тендерах, открытии счета в банке или при проведении аудитов.

- Органам власти. Статистика о политическом, экономическом, социальном развитии страны позволяет эффективно управлять внутренним и внешним рынками, регулировать ситуации с занятостью и демографией.

С декабря 2018 г. у Росстата новый руководитель Павел Малков. Он озвучил главные задачи, которые придется решать:

- модернизация самой системы статистики. Повышение качества собираемой информации и аналитики;

- реформа отчетности. Снизить нагрузку на плечи бизнеса и государственных учреждений и привести систему к единым стандартам;

- проведение в 2020 г. Всероссийской переписи населения.

Интересное видео, как блогеры используют данные Росстата:

Читайте также: