Чем является уплата налогов правом или обязанностью каждого гражданина

Опубликовано: 12.05.2024

ЧАСТЬ ТРЕТЬЯ. ОСНОВНЫЕ ОТРАСЛИ РОССИЙСКОГО ПРАВА.

Глава VII.

НАЛОГОВОЕ ПРАВО

§ 47. Налоговое право. Налоговые органы. Аудит.

В современных экономических условиях налоговые правоотношения приобрели особенно важное значение. Граждане всё яснее осознают, что общество не может стабильно жить и развиваться, если не создана справедливая налоговая система, если не пополняется государственная казна. Командно-административная система, существовавшая в нашей стране в советское время, не придавала налогам серьёзного значения. Это и понятно: государство являлось основным и фактически единственным собственником материальных ценностей и средств производства. С появлением бурно развивающегося бизнеса (малого, среднего и крупного) главным источником пополнения бюджета стало взимание налогов.

Эффективность налоговой системы зависит не только от умения государства собрать все необходимые налоги, но и от сознательности налогоплательщиков, их культуры, дисциплинированности, законопослушания. Можно сказать и короче – от их гражданственности.

Что же такое налог? Приведём словарное определение: налоги – это обязательные платежи, взимаемые государством с физических (т.е. граждан) и юридических (т.е. предприятий и организаций) лиц.

В Налоговом кодексе РФ дано его сложное определение. В упрощённом виде оно выглядит так: под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, устанавливаемых законодательными актами.

Собираемые государством налоги перечисляются в бюджеты соответствующего уровня и во внебюджетные фонды. В первом случае имеются в виду федеральный бюджет; бюджет субъектов Федерации; местный бюджет. Что касается внебюджетных фондов, то это, например, пенсионные фонды, в которые делают взносы как предприятия, так и отдельные граждане и из которых достигшим определённого возраста гражданам платят пенсию. О порядке и условиях осуществления «обязательного взноса», т.е. собственно налога, гражданами речь пойдёт в § 50 учебника.

Налогообложение в России регулируют нормы налогового права, которое является подотраслью финансового права. Предмет налогового права – установление видов налогов в государстве и порядок взимания у налогоплательщиков части их доходов в бюджет. Под доходами понимаются материальные ценности, полученные законным способом. Нормы налогового права императивны (т.е. обязательны, не допускают выбора). Налоговые отношения строятся поэтому как отношения власти и подчинения, возникающие в процессе изъятия части доходов у физических и юридических лиц (налогоплательщиков).

Система налогового законодательства в РФ определена Налоговым кодексом РФ (НК РФ). В Конституции РФ говорится, что «каждый обязан платить законно установленные налоги и сборы» (ст. 57). Следовательно, данная обязанность является конституционной. НК РФ устанавливает систему налогов, взимаемых в федеральный бюджет, определяет виды налогов и сборов (обязательных взносов за право совершать определённые действия, получение разрешений, лицензий), устанавливает права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений, определяет формы и методы налогового контроля, устанавливает ответственность за совершение налоговых правонарушений и др.

Налоговый кодекс РФ и подзаконные нормативные акты конкретизируют не только порядок установления и отмены налогов, задачи и функции налоговых инспекций, но и способы защиты прав и интересов участников (субъектов) налоговых правоотношений.

Большой интерес представляет перечень обязанностей и прав налогоплательщика.

• своевременно и в полном размере уплачивать налоги;

• вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности, если он её осуществляет;

• представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

• выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах и др.

Обязанность физического лица по уплате налога прекращается с уплатой налога, отменой налога, а также смертью налогоплательщика. Обязанность юридического лица по уплате налога прекращается уплатой им налога, либо отменой налога, либо ликвидацией юридического лица. Налогоплательщик имеет право:

• получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, полномочиях налоговых органов и их должностных лиц;

• использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

• на своевременный зачёт или возврат сумм излишне уплаченных либо излишне взысканных налогов;

• обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц и др.

Налоговое право выделяет субъекты и объекты налоговых правоотношений.

Субъектами (участниками) налоговых правоотношений являются налогоплательщики, государственные налоговые инспекции, налоговые агенты, органы Федеральной таможенной службы. Все они имеют соответствующие права и обязанности.

Объектами налогообложения могут являться имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное экономическое основание, которое имеет стоимость, количество или физические характеристики и с которым налоговое законодательство связывает возникновение обязанностей об уплате налога. Под имуществом понимаются соответствующие виды объектов гражданских прав. Товаром в рамках НК РФ признаётся любое имущество, реализуемое либо предназначенное для реализации. Работой для целей налогообложения считается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Обеспечивают собирание налогов с граждан и юридических лиц налоговые органы.

1. Налоговые инспекции, входящие в единую Федеральную налоговую службу РФ (ФНС РФ). Деятельность последней регулируется Положением «О Федеральной налоговой службе Российской Федерации». В эту систему, кроме собственно ФНС РФ, входят государственные налоговые управления ФНС по субъектам РФ и налоговые инспекции городов, районов, районов в городах.

2. Федеральная таможенная служба, которая также осуществляет некоторые налоговые функции.

3. Подразделения полиции и ФСБ, основная обязанность которых – обеспечение экономической безопасности России. Эти подразделения выявляют, предупреждают и пресекают налоговые правонарушения. Особый предмет их внимания – налоговые преступления.

4. Органы Федерального казначейства, находящиеся в подчинении Министерства финансов РФ. Систему этих органов составляют: Главное управление Федерального казначейства, территориальные (субъектов РФ) управления и казначейства в городах. Органы Федерального казначейства призваны проводить государственную бюджетную политику, управлять доходами и расходами в процессе исполнения федерального бюджета. Они имеют право требовать устранения выявленных финансовых нарушений на предприятиях и в органах государственной власти, приостанавливать операции по их счетам, выдавать предписания о взыскании бюджетных средств, используемых не по назначению, налагать штрафы.

В финансовых документах государственных и коммерческих предприятий, учреждений, организаций нередко случаются нарушения установленных норм. Чтобы контролировать ведение финансовой документации, существует так называемый аудит.

Аудит – это независимая экспертиза достоверности финансовой отчётности с точки зрения соответствия действующему законодательству. Аудиторскую деятельность осуществляют либо независимые аудиторы – эксперты, профессионалы, имеющие соответствующие полномочия, либо аудиторские фирмы. Предприятия могут заказать аудит для проведения экспертизы общего положения предприятия, эффективности его деятельности, оценки внешнеэкономической деятельности.

Заключение аудиторов может быть использовано для подтверждения достоверности отчётности предприятия, правильности сумм, подлежащих налогообложению.

Вопросы для самоконтроля

1. Сформулируйте определение понятия «налог».

2. Охарактеризуйте отношения, которые регулирует налоговое право.

3. Объясните, в чём особенности норм налогового права.

4. Назовите источники налогового права.

5. Какое значение имеет Налоговый кодекс РФ? Аргументируйте свой ответ.

6. Классифицируйте обязанности налогоплательщика.

7. Составьте схему прав налогоплательщика.

8. Систематизируйте в таблице информацию о субъектах и объектах налоговых правоотношений.

9. Опишите систему налоговых органов, их функции.

10. Охарактеризуйте аудит, его цель и значение.

11*. Используя дополнительные источники информации, в том числе интернет-ресурсы, проанализируйте функции налогов (фискальную, регулирующую, контрольную).

Вместе они родились, выросли, окрепли и набрались сил: солдат и сборщик налогов. Ибо слово «солдат» происходит от sold, a sold означает «деньги». Ну а деньги, если они должны попасть в руки государства, именуются в конечном счёте налогом. Оба они, солдат и сборщик налогов, создали в период между Средневековьем и Новым временем то, что наука называет сегодня ранним современным государством. Сборщик налогов кормил солдата, а солдат защищал, если доходило до войны, своего кормильца, «фискала»… Оба они знали, кем они были друг для друга.

(А. Смит, английский экономист)

Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства.

(А. Смит, английский экономист).

Функция обеспечения средств для финансирования расходов государства путём сборов налогов называется фискальной функцией налогообложения. Налоговая система хороша тогда, когда, во-первых, государству собираемых у нас денег хватает, чтобы выполнять свои функции – свои перед нами обязанности, а во-вторых, когда средств, остающихся у налогоплательщиков после уплаты налогов, хватает на приобретение определённого количества материальных благ требуемого качества и ассортимента.

(Домашняя юридическая энциклопедия).

Информация к размышлению

В рыночном хозяйстве налоги, помимо фискальной функции (т.е. осуществления надзора за пополнением за счёт налогов бюджетов – государственного, муниципального и т.д.), выполняют функцию регулирующую (т.е. стимулируют или душат экономические процессы). Высокие налоговые ставки противодействуют «перегреву» экономики. Низкие ставки поощряют экономическую активность.

Исследуем документы и материалы

Налоговый кодекс Российской Федерации

(Извлечения)

Статья 8. Понятие налога и сбора

1. Под налогом понимается обязательный, индивидуально-безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий).

1. Что удобнее государству: собирать справедливые налоги с экономически самостоятельных субъектов или владеть всей собственностью в стране? Что выгоднее обществу?

2. Государство не может собрать всех запланированных налогов – где выход?

3. Почему уплата налога считается конституционной обязанностью граждан? Свой ответ обоснуйте.

Темы для проектов и рефератов

1. Субъекты и объекты налогообложения по НК РФ.

2. Налоги: исторический обзор.

3*. А. Смит о налогах в «Исследовании о природе и причинах богатства народов» (1776).

Платя налоги, граждане вступают с государством в налоговые правоотношения, которые отличаются от других имущественных (например гражданских) отношений тем, что в них присутствует неравенство сторон, т.е. подчинение одной стороны (налогоплательщика) другой (государству). В налоговых правоотношениях государство всегда выступает в лице своих органов, наделенных властными полномочиями.

Налогоплательщик - это особый (специальный) правовой статус лица, на которое в соответствии с законом возложена обязанность уплачивать налоги и (или) сборы. Обязательными элементами правового статуса налогоплательщика выступают общие, т.е. одинаковые для физических лиц и организаций, права и обязанности, закрепленные нормами налогового права, а также ответственность за нарушение законодательства о налогах и сборах.

Статус налогоплательщика имеют граждане, являющиеся, в частности:

- работниками, получающими доходы в форме заработной платы на предприятиях, в учреждениях, организациях;

- собственниками движимого и недвижимого имущества (например земельного участка, автомобиля и т.д.);

- наследниками (правопреемниками) авторов произведений науки, литературы, искусства и т.д., за которые наследники получают вознаграждение.

Различный статус граждан как плательщиков налогов определяет применение соответствующих налоговых льгот, ставок налога, порядка исчисления и сроков уплаты денежных средств в бюджет.

На правовой статус налогоплательщика не влияет его возраст, поскольку обязанность по уплате налога возникает в момент приобретения объекта налогообложения.

Конституция РФ гарантирует следующие права налогоплательщиков:

- установление налогов и сборов только законом;

- запрет обратной силы законов о новых налогах и налогах, ухудшающих положение налогоплательщиков.

Правоотношения в налоговой сфере возникают, изменяются и прекращаются в результате наступления юридических фактов (фактов, устанавливающих, изменяющих или прекращающих права тех или иных лиц).

Налогоплательщиками и плательщиками сборов и страховых взносов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги, сборы и (или) страховые взносы.

К организациям относятся юридические лица , образованные в соответствии с законодательством РФ (далее - российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, международные организации, их филиалы и представительства, созданные на территории РФ (далее - иностранные организации).

К физическим лицам - налогоплательщикам и плательщикам сборов и взносов относятся:

- иностранные граждане - лица, не являющиеся гражданами РФ и имеющие гражданство (подданство) иностранного государства;

- лица без гражданства - лица, не являющиеся гражданами РФ и не имеющие доказательства наличия гражданства иностранного государства.

Физическими лицами являются индивидуальные предприниматели , зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы и адвокаты, учредившие адвокатские кабинеты.

Вы можете открыть актуальную версию документа прямо сейчас.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Домашняя правовая энциклопедия

Доступно в App Store

Доступно в Google Play

Если Вы не нашли ответа на свой вопрос или хотели бы увидеть новый раздел в энциклопедии - присылайте свои вопросы, пожелания и предложения в редакцию. Мы обязательно учтем их в развитии издания.

См. вступительное слово Советника Президента Российской Федерации, сопредседателя Ассоциации юристов России, члена-корреспондента Российской академии наук В. Ф. Яковлева к книжному изданию Домашней правовой энциклопедии.

Домашняя правовая энциклопедия дает ответы на вопросы, которые могут возникнуть в жизни любого человека, гражданина России или же проживающего в России.

Круг освещаемых тем охватывает все важнейшие сферы жизни современного человека - семейные отношения, воспитание детей, взаимоотношения с банками, автомобиль, туризм, вопросы гражданства, работа, пенсионное обеспечение, медицинское обслуживание, служба в армии и многое другое. Практически любой человек, независимо от его возраста, семейного положения и благосостояния, найдет в книге полезную для себя информацию.

Энциклопедия основана на действующем российском законодательстве, написана понятным языком и излагает содержание важнейших законов и других документов, регулирующих нашу жизнь. Материал структурирован таким образом, чтобы максимально облегчить нахождение нужной информации.

При подготовке Домашней правовой энциклопедии использованы авторские материалы, предоставленные: Полонским П. Б., Алимовой Н. А., Байбородиным А., Беляниновой Ю. В., Букаевой Н. Н., Васильчиковой Н. В., Гаврюшенко П. И., Гатиным А. М., Гречушкиной Е. А., Карповичем В. Д., Касьяновой О. В., Климаковым Л. Л., Колоколовым Г. Р., Новиковым Д. А., Петровым М. И., Пономаревой Н. Г., Поплавской Г.П., Прудниковым А. С., Рафиковой О. Ю., Селяниным А. В., Суховеенко Ю. В., Фомичевым С. С., Щиголевым Ю. В., Якубенко Н. О., Янович Е. Ю.

Над обновлениями Домашней правовой энциклопедии работали: Амирова Л. В., Бадалян Ю. В., Васильев А. С., Воронова Е. В., Демченко Д. М., Дроздова А. В., Иванов А. В., Кошелев С. В., Мазухина А. С., Прибыткова М. В., Рижская М. П., Родюшкин С. П.

ВИЧ - Вирус иммунодефицита человека

ВС РФ - Верховный Суд РФ

Вуз - Организация высшего образования

ГВЭ - Государственный выпускной экзамен

ГД - Государственная Дума

ГИА - Государственная итоговая аттестация

ГИБДД, ГАИ- Государственная инспекция безопасности дорожного движения

ГК - Гражданский кодекс

ГПК - Гражданский процессуальный кодекс

ГЭК - Государственная экзаменационная комиссия

ДТП - Дорожно-транспортное происшествие

ЕГЭ - Единый государственный экзамен

ЕДВ - Ежемесячная денежная выплата

ЖК - Жилищный кодекс

ЖСК - Жилищно-строительный кооператив

ЗК - Земельный кодекс

ИКТ - Информационно-коммуникационные технологии

КАС - Кодекс административного судопроизводства

КИМ - Контрольные измерительные материалы - комплексы заданий стандартизированной формы при проведении ГИА

КС РФ - Конституционный Суд РФ

МВД - Министерство внутренних дел

МРОТ - Минимальный размер оплаты труда

МСЭ - Медико-социальная экспертиза

НДФЛ - Налог на доходы физических лиц

НК - Налоговый кодекс

ОГЭ - Основной государственный экзамен

ОСАГО - Обязательное страхование гражданской ответственности автовладельцев

ПДД - Правила дорожного движения

ПТС - Паспорт транспортного средства

ПФР - Пенсионный Фонд России

РСФСР - Российская Советская Федеративная Социалистическая Республика

РФ - Российская Федерация

СК РФ - Семейный кодекс РФ

СНГ - Содружество Независимых Государств

СНИЛС - страховой номер индивидуального лицевого счета

СССР - Союз Советских Социалистических Республик, Советский Союз

СТС - Свидетельство о регистрации транспортного средства

СФ - Совет Федерации

ТК - Трудовой кодекс

ТС - Транспортное средство

УК - Уголовный кодекс

УПК - Уголовно-процессуальный кодекс

ФЗ - Федеральный закон

ФКЗ - Федеральный конституционный закон

ЦБ РФ, ЦБР - Центральный банк РФ, Банк России

ЧАЭС - Чернобыльская атомная электростанция

Конспект урока

Обществознание, 10 класс

Урок 30. Права и обязанности налогоплательщика

Перечень вопросов рассмотренных на уроке

- Налоги.

- Виды налогов.

- Права и обязанности налогоплательщиков.

- Юридическая ответственность за налоговые правонарушения.

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств.

Налогоплательщик – физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налоги и сборы.

Прямой налог – налог, который изымается непосредственно из дохода налогоплательщика.

Косвенный налог – налог, который включается в цену товаров и услуг.

Налоговая служба – федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах.

Налоговая льгота – преимущество, предоставляемое государством либо местным самоуправлением определённой категории налогоплательщиков, ставящее их в более выгодное положение в сравнении с остальными налогоплательщиками.

Налоговая санкция – разновидность мер финансово правовой ответственности за совершение налогового правонарушения в виде штрафа или в некоторых случаях пени, применяемой к банкам, в размерах, закрепленных Налоговым Кодексом РФ.

Налоговый кодекс РФ – это базовый законодательный документ, главная задача которого заключается в регулировании сферы взимания налогов с физических и юридических лиц.

Акциз - один из видов налога, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления.

Ключевые слова

Налог; налогоплательщик; прямой налог; косвенный налог; права налогоплательщика; налоговая санкция; налоговый кодекс РФ; налоговые льготы; налоговая служба; акциз.

Основная и дополнительная литература по теме урока:

- Боголюбов Л.Н., Ю. И. Аверьянов. Обществознание. 10 класс. Учебник для общественных организаций М.: Просвещение, 2014. – С. 207-217.

Открытые электронные ресурсы:

Теоритический материал для самостоятельного изучения

Одним из непременных требований к человеку и гражданину, который живет в обществе и пользуется его благами, является обязательная уплата законно установленных налогов и сборов. Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств. С помощью налогов государство обеспечивает обороноспособность страны и безопасность граждан. Налоговый кодекс РФ – это базовый законодательный документ, главная задача которого заключается в регулировании сферы взимания налогов с физических и юридических лиц. Налоговым кодексом РФ установлено, что налоги уплачиваются в определенных размерах и в заранее указанные сроки. За уклонение от уплаты и нарушение порядка уплаты налогов, налогоплательщики несут административную, а в отдельных случаях – уголовную ответственность. Налогоплательщиками признаются организации и физические лица, на которых в соответствии с Налоговым кодексом РФ возложена обязанность уплачивать налоги. Налогоплательщики должны встать на учет в органах Федеральной налоговой службы, если такая обязанность предусмотрена законодательством о налогах и сборах, вести в установленном порядке учет своих доходов. Они не имеют права препятствовать законной деятельности должностных лиц налоговых органов при исполнении им своих служебных обязанностей. Налогоплательщики обязаны предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных Налоговым кодексом РФ. Самая главная обязанность налогоплательщиков - это своевременно и в полном объеме уплачивать налоги и сборы.

Налогоплательщики имеют право получать: получать бесплатную информацию о действующих налогах. Они могут пользоваться льготами по уплате налогов, в установленном законодательством порядке. Налогоплательщики вправе не выполнять неправомерные акты и требования налоговых органов. Так же налогоплательщики имеют право: обжаловать в установленном порядке решение налоговых органов; требовать соблюдения налоговой тайны и возмещения в полном объеме убытков, причиненных незаконными актами налоговых органов.

Налоговая служба - это федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах.

Мерой ответственности за налоговые правонарушения является налоговая санкция. Налоговая санкция – разновидность мер финансово правовой ответственности за совершение налогового правонарушения в виде штрафа или в некоторых случаях пений.

Пеня — денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов в более поздние сроки.

Выделяют следующие функции налогов: фискальную (наполнение государственного бюджета и финансирование расходов государства); социальную (за счет частичного перераспределения средств, происходит некоторое сглаживание социального неравенства); регулирующую (влияние на структурные изменения в экономике). По методу взимания различают прямые и косвенные налоги. Прямые налоги изымаются непосредственно из дохода налогоплательщика. Косвенные налоги включаются в цену товаров и услуг, накапливаются у продавца товаров и выплачиваются им в казну. Налоги так же классифицируются по территориальному принципу.

Выделяют федеральные, региональные и местные налоги.

Федеральными являются следующие налоги и сборы:

налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.

Региональными являются следующие налоги: налог на имущество организаций; транспортный налог; налог на игорный бизнес.

К местным относятся следующие налоги: земельный налог; налог на имущество физических лиц. Акциз - один из видов налога, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления.

Основные принципы налогообложения

- справедливость

- четкая определенность и точность

- удобство взимания

- эффективность

- обязательность

Разбор типового контрольного задания.

- Какой налог из перечисленных изымается непосредственно из дохода налогоплательщика?

Правильный ответ: 4) прямой

- Вставьте слова в предложение:

Одним из ___________ (А) требований к человеку и гражданину, который живет в обществе и пользуется его благами, является обязательная ______ (Б) законно установленных налогов и сборов.

Варианты ответа:

- строгих;

- непременных;

- зарплата;

- уплата.

Правильный вариант/варианты: А – 2 (непременных); Б - 4 (уплата).

Получив гражданство, человек получает определенные права и обязанности. В России основным документом, закрепляющим права, свободы и обязанности гражданина, является Конституция.

«Каждый человек обладает правовым статусом. Правовой статус человека и гражданина — это совокупность его прав, свобод и обязанностей»

Список всех прав личности и гражданина в Конституции Российской Федерации прописан в разделе 2 «Права и свободы человека и гражданина» и охватывает более 45 статей. Рассмотрим главные из них.

ПРАВА

Система прав человека и гражданина, закрепленная в Конституции РФ имеет определенную классификацию. Некоторые из них присущи всем без исключения жителям России, независимо от гражданства. Другие предоставляются только гражданам РФ. Так, существует разница между правами человека и правами гражданина.

Права человека – принадлежат всем людям от рождения, независимо от того, являются ли они гражданами государства, в котором живут. Существуют независимо от их государственного признания и законодательного закрепления, вне связи человека с конкретной страной. Являются моральными и социальными категориями, не всегда выступают как категории юридические.

Права гражданина – принадлежат только гражданам государства, т. е. лицам, обладающим гражданством. Признаются государством и законодательно закреплены в нормативных правовых актах конкретной страны. Являются юридическими категориями.

Система прав человека и гражданина, закрепленная в Конституции России:

1. Гражданские (личные) права — принадлежат человеку как биосоциальному существу;

Право на жизнь; на свободу и личную неприкосновенность; на честь и достоинство; на гражданство; на равенство перед законом и судом; на свободу совести, на свободу слова; на тайну переписки, телефонных переговоров, почтовых и иных сообщений; на неприкосновенность жилища; на неприкосновенность частной жизни; на определение национальности; право на пользование родным языком; на свободу передвижения и места жительства.

2. Политические права — обеспечивают возможность участия граждан в политической жизни России;

Право избирать и быть избранным в органы государственной власти и местного самоуправления; мирных собраний; создавать союзы и объединения; направлять личные и коллективные обращения в органы власти и др.

3. Экономические права — обеспечивают возможность свободного распоряжения средствами производства, рабочей силой, предметами потребления.

Право быть собственником; право наследования; право на труд; на свободный выбор профессии и рода занятий; на отдых; на защиту от безработицы и др.

4. Социальные права — обеспечивают благосостояние и достойный уровень жизни.

Право на социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца; на жилище; на образование; на медицинскую помощь; на защиту материнства и детства; на благоприятную окружающую среду и др.

5. Культурные права — обеспечивают духовное развитие и самореализацию личности.

Право на участие в культурной жизни, на доступ к культурным ценностям; на свободу творчества; на культурную самобытность (пользование родным языком, национальными обычаями, традициями и т. д.)

ОБЯЗАННОСТИ

Основными обязанностями граждан РФ являются закрепленные за ними Конституцией требования, которые охраняются соответствующей правовой базой.

1. Соблюдение Конституции и законов РФ, прав и свобод других людей;

2. Уплата налогов и сборов;

Представляет собой одну из основ нормального развития экономики страны. Производство по уплате налогов, их перечню и видам регламентирует налоговое законодательство.

3. Забота о детях и нетрудоспособных родителях;

В соответствии с законодательством родители обязаны воспитывать и содержать своих детей до 18-летнего возраста. Совершеннолетние дети в свою очередь обязаны содержать нетрудоспособных родителей.

4. Получение основного общего образования;

Каждый в РФ обязан получить основное общее образование (в пределах программы 9 классов школы). Ответственность за исполнение этой обязанности возлагается на родителей учащихся.

5. Забота о памятниках истории и культуры;

Каждый гражданин РФ обязан заботиться о сохранении исторического и культурного наследия, беречь памятники истории и культуры.

6. Охрана природы и окружающей среды;

Каждый обязан сохранять природу и окружающую среду, бережно относиться к природным богатствам. Включает конкретные обязанности, установленные законодательством: соблюдение правил охоты, пользования лесами, водными ресурсами, запрет на разрушение или ухудшение среды обитания животных и др.

7. Защита Отечества;

Согласно Конституции, защита Отечества является долгом и обязанностью гражданина Российской Федерации. Каждый военнообязанный гражданин РФ в случае войны против России обязан принять участие в боевых либо иных действиях, направленных на отражение нападения. В мирное время деятельность по защите Отечества проявляется в виде воинской обязанности.

О воинской обязанности жителей ДНР и ЛНР после получения гражданства РФ в упрощенном порядке читайте в материале «Как жителям ДНР и ЛНР стать на воинский учет в России после получения гражданства РФ».

Добровольные налоги – платить или не платить? Разоблачаем интернет-мифы и рассказываем о новых правилах уплаты сборов.

Все новогодние каникулы интернет обсуждал «сенсацию»: в 2020 году имущественные налоги можно не платить! Комментаторы даже приводили ссылки на закон, где якобы черным по белому написано, что налоги теперь – дело добровольное. «Домовой» разобрался, что правда, а что – вброс.

Умы интернет-комментаторов всколыхнула относительно новая статья в Налоговом кодексе РФ – 45.1 «Единый налоговый платеж физического лица». Она появилась в середине 2018 года и работает уже больше года. Но внимание на нее обратили только сейчас, в начале 2020 года. Вот дословная цитата из Налогового кодекса:

Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком − физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц.

Так что эта статья Налогового кодекса – не фейк, она существует. Но вот ее смысл большинство комментаторов понимает в корне неверно.

Действительно, если прочитать бегло, то кажется, что государство устроило всем праздник, превратив налог в добровольный платеж. Однако те, кто так думает, не замечают вторую часть предложения – «в счет исполнения обязанности по уплате налога». То есть обязанности платить налоги никто не отменял. И те, кто утверждает обратное – распространяют недостоверную информацию.

ЧТО ТАКОЕ «ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ»

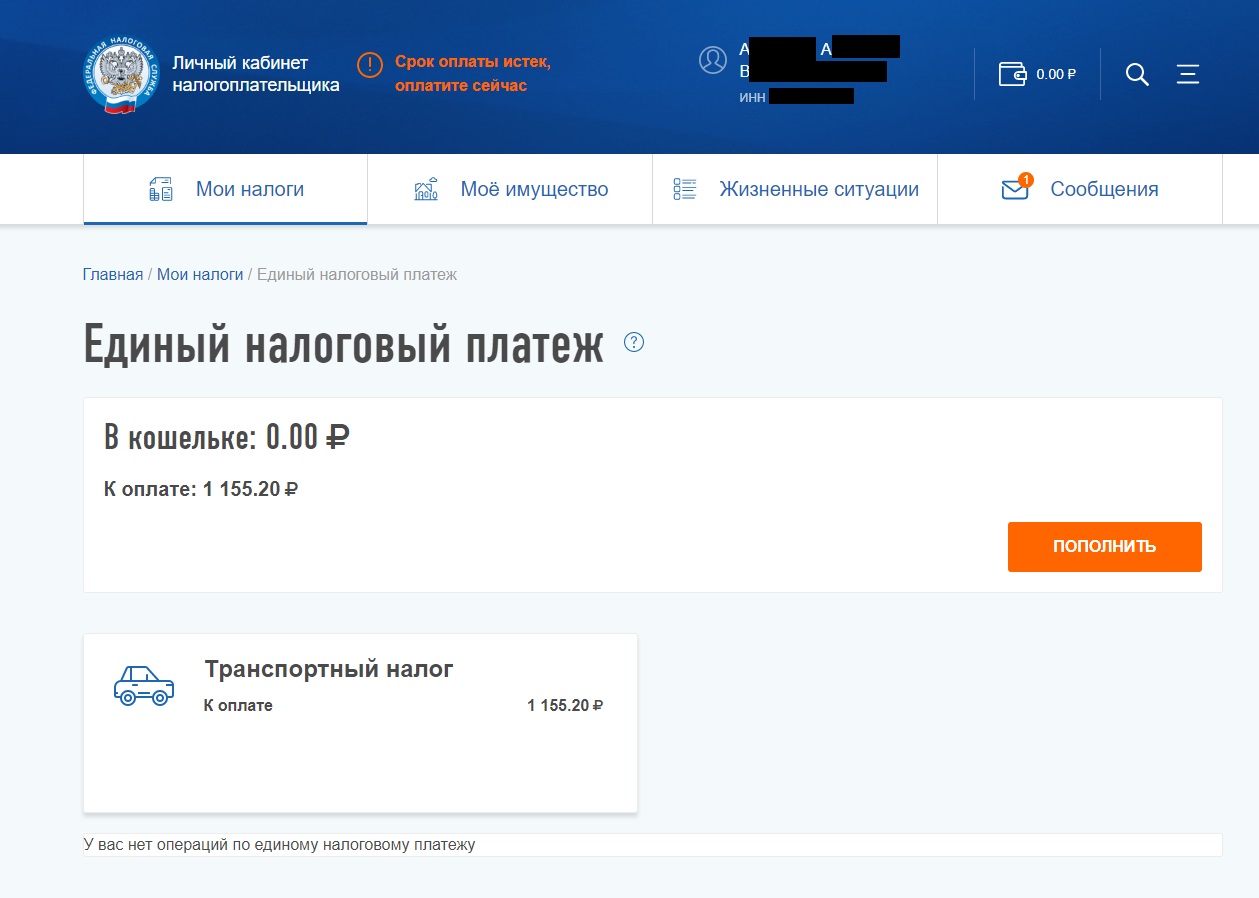

ЕНП – это нововведение для тех, кто пользуется личным кабинетом налогоплательщика и платит налоги онлайн.

Каждый год с 1 июля по 1 ноября гражданин получает налоговое уведомление. На каждый налог – отдельный документ. На платежи уходит много времени и сил: попробуй вбить все эти 20-значные цифры КБК и прочие УИН и не совершить ошибку. А так как налогов обычно несколько: транспортный, имущественный – то нервов и времени на это уходит много.

Государство упростило жизнь россиянам: достаточно внести деньги на счет в личном кабинете налогоплательщика, а ФНС самостоятельно распределит их. Надо только проверить, что налоговая правильно списала все суммы.

– Многих смутила фраза «добровольно перечисляемые» − отсюда и растут ноги этого вброса про отмену налогов, – говорит юрист федерального информационно-аналитического Центра защиты прав граждан Наталья Сапрыгина. – Но «добровольность» относится к переводу денег на счет в личный кабинет налогоплательщика, а не ко всей системе налогообложения в целом. Никаких заявлений «на запрет взимать налог», о которых пишут многие комментаторы в интернете, ФНС не примет – эти предложения полная ерунда!

. Использование единого налогового платежа значительно сокращает время, затрачиваемое на оформление платежных документов, а также исключает ошибки при заполнении платежек.

КАК ЭТО РАБОТАЕТ

Еще раз напомним – ЕНП может воспользоваться только гражданин, у которого есть личный кабинет налогоплательщика.

В верхней части меню личного кабинета, справа от фамилии, имени и отчества найдите иконку кошелька.

Клик ведет в меню Единого налогового платежа.

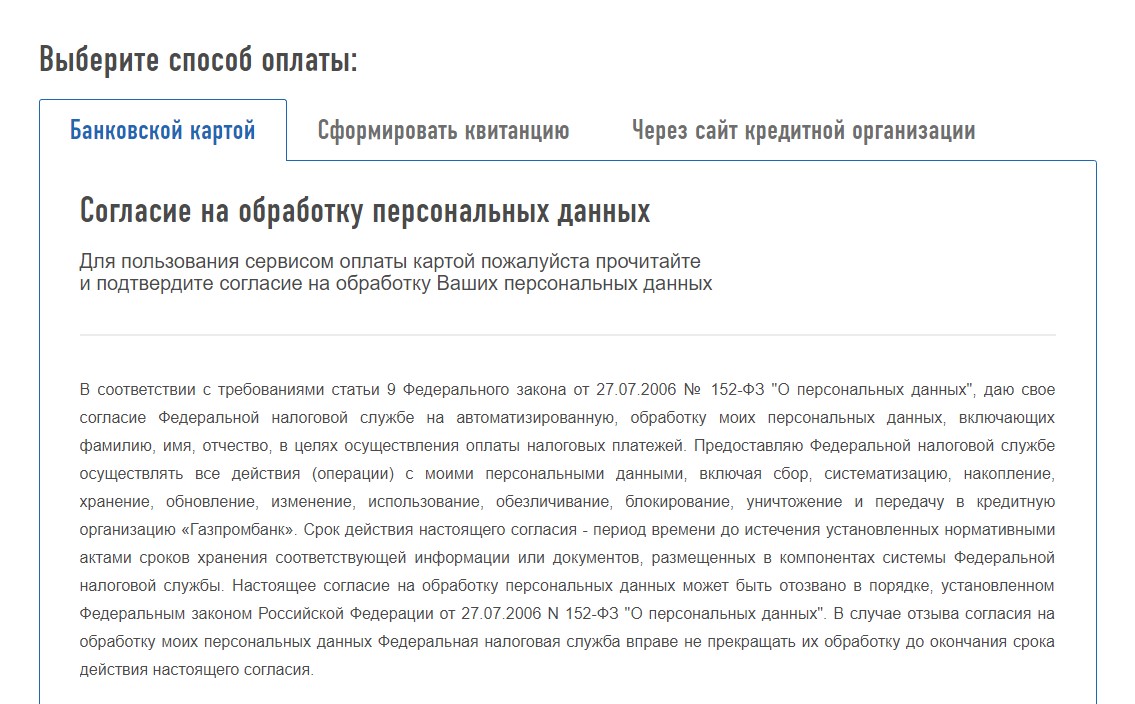

Пополнить счет ЕНП можно в любое время и на любую сумму. Сделать это можно:

онлайн – картой или через сайт банка;

В этом случае можно оплатить с карты другого человека, например, родственника.

офлайн – распечатать квитанцию и оплатить в отделении кредитной организации.

ЕНП зачтут в течение 10 дней:

– с момента направления налогового уведомления гражданину, если денег на счету достаточно;

– со дня поступления денег на счет, если гражданин сделал это уже после получения налогового уведомления;

В течение пяти дней налоговая обязана сообщить налогоплательщику − физическому лицу о зачете ЕНП. Эта информация появится в личном кабинете налогоплательщика.

Читайте также: