Бюджетообразующие налоги консолидированного бюджета рф

Опубликовано: 19.09.2024

Понятие консолидированного бюджета предполагает суммированный федеральный и субъективный бюджет страны, куда также входят бюджеты местного масштаба. Законодательствам государства регламентируется формирование подобного свода на основе совмещения бюджетов по каждому из уровней системы финансов.

Финансами субъектов страны организуется специальная система, чья структура основывается на денежных отношениях, возникающих при разработке, передаче и применении выплат. Данные средства вместе составляют любой денежный фонд регионального масштаба.

Для облегчения анализа и подсчета упомянутых бюджетов, совершения прогнозов в рамках социальной и экономической отрасли государства, принимаются требуемые данные из совместного бюджетного комплекса по каждому финансовому сегменту. То есть, консолидированный бюджет субъекта РФ это сумма консолидированного и государственного бюджета.

Особенности данного понятия

Понятие консолидированного бюджета предполагает суммированный федеральный и субъективный бюджет страны, куда также входят бюджеты местного масштаба. Законодательствам государства регламентируется формирование подобного свода на основе совмещения бюджетов по каждому из уровней системы финансов.

Рассматривая консолидированный бюджет определенного федеративного субъекта, потребуется учет и региональных средств, и финансового состояния по муниципальным структурам. Информация, которую предполагает структура бюджета, может использоваться для организации планирования финансов.

Подобные сведения имеют внушительное воздействие на объем дотаций и подсчет стандартов отчислений от налоговой структуры. Конкретные параметры консолидированного бюджета оказывают влияние на анализ состояния финансового фонда государства и его последующего применения.

Расчет определенных параметров представляет собой возможность оценить сумму финансового государственного баланса отдельно для каждого из уровней. Состояние этого параметра основывается на доходах и расходах, в составе которых содержатся определенные данные, демонстрирующие положение дел в финансовой области государства, отдельно для каждой отрасли.

Состав доходной характеристики предоставляет следующую информацию:

- Положение дел в целевых бюджетных фондах.

- Имущественное налогообложение.

- Внешнеторговое налогообложение.

- Подоходные налоги.

- Акцизные сборы.

Что касается расходного сегмента, здесь содержатся другие сведения:

- Затраты на содержание всевозможных госорганов.

- Затраты на научную отрасль.

- Затраты на оборонительную деятельность.

- Затраты на всевозможные мероприятия.

- Затраты на инвестиционную деятельности и обеспечение дотаций.

Как функционирует финансовая система государства

Так как консолидированный бюджет это информация о положении бюджетов по каждому уровню финансирования государства, важно принимать в расчет регулирование каждой отдельной сферы. Для нашей страны в бюджетной системе предполагается применение 4 подуровней, что означает зависимость каждого уровня от предыдущего, а также их общее формирование иерархической структуры следующего типа:

- На 1-м уровне находится государственный бюджет, дополненный финансами из внебюджетных фондов страны.

- На 2-м уровне предполагается нахождение бюджетов государственных субъектов, к которым прибавляются денежные средства внебюджетных госфондов по территориальной принадлежности.

- На 3-м уровне размещены муниципальные бюджетные структуры.

- На 4-м уровне располагаются самые мелкие муниципалитеты.

Все это простыми словами указывает на максимальную значимость государственного бюджета, которым демонстрируется денежное положение страны. При помощи данной структуры распределяется доход в рамках каждого территориального объекта. Созданием и заверением занимается государственное собрание, выступающее высшим органом законодательной власти в стране.

На упомянутом уровне приход денежных средств рассматривается для всей страны на основе утвержденных стандартов, одинаковых для всей территории, Затраты из этого бюджета совершаются для улучшения качества жизни граждан страны.

Далее структура консолидированного бюджета РФ предполагает наличие одной из ключевых систем – субъектного бюджета страны. Создание и заверение такой структуры производится на основе законодательства. При этом бюджеты субъектов обеспечивают гарантию независимости каждого территориального субъекта страны, обеспечивая им максимальную обособленность и предполагая наличие их личной ответственности.

Организация муниципальных бюджетов производится на основе внедрения ряда законодательных актов, выполнением которых занимаются субъекты местного самоуправления. Для обретения бюджетами поселений силы существует специальный государственный закон, утвержденный в 2005 году.

Чем выделяется консолидированный бюджет

Рассматривая понятие более конкретно, можно сделать вывод, что консолидированный бюджет включает в себя важнейшие для государства сведения. С его помощью можно устанавливать действующее положение бюджета, а также его распределения по каждому уровню структуры финансов. При этом возможно внедрение определенных корректировок, направленных на повышение качества распределения, если были обнаружены определенные недостатки в существующей системе.

Различные виды консолидированных бюджетов используются для установления способов перемещения финансов в отрасли межбюджетных отношений по каждому федеральному фонду. Если более конкретно останавливаться на межбюджетных взаимоотношениях в рамках финансовой отрасли, важно отметить, что приходящие из госбюджета деньги в пользу более низких уровней, принято рассматривать в качестве дохода субъекта, но затрат госбюджета страны.

Состав финансирования при учете данных средств будет иметь существенные различия, которые основываются на функционировании управленческих органов по всевозможным уровням. Чрезвычайные случаи намного меньше влияют на систему распределения затрат и доходов в рамках рассматриваемого бюджета. Среди подобных ситуаций выделяют разного рода катастрофы и кризисное положение дел в бюджете.

Помимо этого, иерархия финансовой сферы государства предполагает особый характер распределений федеративных отчислений. Если на госуровне в данных целях применяются внебюджетные средства, то сводный бюджет региона будет формироваться из региональных финансов. Подобное распределение денег обеспечивает возможность оценки деятельности местных органов власти и их обращение с финансами для того или иного установленного уровня.

Как применяется консолидированный бюджет

Общие параметры бюджета консолидированного типа в реальных условиях обеспечивают возможность их использования для утверждения государственного финансирования. Данные характеристики имеют довольно высокое значение при подсчетах величин стандартов налогообложения, далее эти финансы передаются субъектным бюджетам государства каждого уровня. Также имеющиеся сведения позволяют составлять уровень дотаций.

В подобной ситуации подсчеты требуют сведения воедино объемов бюджетов каждого территориального и административного объекта страны. Без установления характеристик консолидированного бюджета нельзя осуществлять четкое прогнозирование денежных средств, так как ключевые элементы требуемой информации по финансовому балансу находятся в составе данного бюджета по каждому уровню.

Чтобы получить понимание о текущем положении дел в финансовом равновесии, в учет берутся всевозможные характеристики доходов и затрат. Продемонстрированные в бюджете консолидированного типа параметры применяются для оценки и проведения сводного денежного плана государства. Здесь рассматриваются денежные средства, пополняющие федеральный бюджет. При учете бюджета можно получить понимание, насколько эффективно выполняется распределение финансов, оказывающих воздействие на общий баланс денежных средств страны.

Помимо этого, в консолидированном бюджете находятся данные, применяемые для планирования с разным сроком действия. Для оценки экономического и социального развития тех или иных территориальных субъектов и всей страны потребуется осуществление расчетов на основе характеристик бюджета. Арифметическое моделирование может осуществляться с применением сведений именно из подобного бюджета.

Наконец, нельзя не отметить огромное влияние консолидированного бюджета на определение денежного обеспечение населения государства. Информация, используемая для решения данной задачи, позволяет увидеть сведения о расходах отдельного гражданина по каждой жизненной сфере, включая образовательную, медицинскую, рабочую и так далее. Используя усредненные данные по этим характеристикам, можно осуществить сравнение гражданской обеспеченности в рамках конкретных территориальных единиц.

Выводы

Основываясь на предоставленной информации, можно сделать вывод, что характеристиками консолидированного бюджета выступают сведения, позволяющие осуществлять точечный анализ денежной отрасли страны, давать прогнозы касаемо ее положения в дальнейшем, а также устанавливать финансовый баланс и степень обеспеченности населения.

С помощью финансовой информации консолидированного бюджета возможно установление нынешнего положения федеральной финансовой системы по всем ее уровням. Сведения из данного бюджета имеют огромное значение для последующего планирования финансов, осуществления прогнозирования по системе, определения денежного положения каждой государственной единицы, будь то населенный пункт или гражданин.

«Клерк» Рубрика Налоговые проверки

Цифровое настоящее: эффективность налогового контроля.

Консолидированный бюджет РФ по видам налогов в 2018 г.

Динамика роста поступления налоговых доходов в консолидированный бюджет РФ

Динамика налоговых поступлений на макроуровне зависит от трёх ключевых групп причин: влияния экономических факторов, изменения налогового законодательства и налогового администрирования. В 2017 г. рост налоговых доходов был обусловлен увеличением цен на нефть (НДПИ) лишь частично (на 40%). В оставшейся части рост происходил:

1) на 19% — за счёт увеличения заработной платы (НДФЛ), оживления потребительского спроса (НДС), увеличения прибыли организаций,

2) на 25% — в результате изменения налогового законодательства, ограничения списания убытков при определении налоговой базы по налогу на прибыль, индексации акцизов;

3) на 14% (390 млрд р.) — за счёт повышения эффективности налогового контроля.

За январь — май 2018 г. новые возможности цифрового налогового контроля позволили увеличить поступление налогов в сравнении с таким же периодом 2017 г. дополнительно ещё на 90 млрд р. (т.е. рост эффективности — 55%).

Рост поступлений по основным налогам

Эффективность налогового контроля

Взыскания при данной форме налогового контроля в первом квартале 2019 г. выросли на 10% и составили 48 млрд р. (17,7 млн р. на 1 проверку).

Сегодня выездная проверка проводится в отношении 1 налогоплательщика из 500, в разрезе малого бизнеса — 1 из 4000.

В 2018 г. налогоплательщики вне налоговых проверок уточнили свои обязательства на 80 млрд р.; из них исключение разрывов, выявленных АСК НДС-2, составило 12,4 млрд р. За первый квартал 2019 г. данный показатель уточнений на основании АСК НДС-2 составил 29 млрд р. Поступления по результатам аналитической работы, то есть без проведения проверок, выросли за 10 мес. 2019 г. почти в два раза в сравнении с аналогичным периодом прошлого года.

Доля сомнительных вычетов за 4 кв. 2017 г. снизилась до 1%, в то время как в 1 кв. 2016 г. она составляла 8%.

Налоговый разрыв по НДС самый низкий в мире — 0,9%.

Более половины дополнительных поступлений в бюджет идёт за счёт согласительных процедур с налогоплательщиками и устранения ими выявленных нарушений путем уточнения деклараций.

В 2017 г. разработана карта рисков, включающая в себя основные профили поведения подконтрольных субъектов, а также критерии их расчета и выявления; разработан порядок отбора налогоплательщиков для проверки (12 критериев на сайте ФНС). В рамках проекта создания реестра рисков совершенствуется система оценки рисков проведения выездной проверки с учетом отраслевой специфики деятельности и средних показателей (налоговой нагрузки, рентабельности, размера вычетов по НДС и т.д.). Информация о выявленных рисках и их уровне будет отражаться в личных кабинетах налогоплательщиков, будет также рассчитываться портрет налогоплательщика за три года.

Обжалование решений, действий, бездействия налоговых органов

За 10 мес. 2019 г. указанные показатели увеличились и составили, соответственно, 47,3 % и 20 %.

Ниже приведены результаты рассмотрения налоговых споров в арбитражных судах, сформированные на основании статистических данных Судебного департамента и портала Право.ру.

Эффективность взыскания

Эффективность принудительного взыскания увеличилась на 20,26% (на 1 июля 2019 г. взыскано 664 млрд р. в сравнении с аналогичным показателем за тот же период 2017 г. , который составлял 535,5 млрд р.). По отношению к доначисляемой задолженности фактически взыскивается 67% ( 2 п.п. к 2018 г.).

На 1 августа 2019 г. показатель debt to income (отношения задолженности к поступлениям), который используется для оценки эффективности управления долгом, составил 7 % (это минимальное значение за пять лет).

Некоторые выводы по 2018 г.

В вышестоящие налоговые органы в рамках обязательной досудебной процедуры подано 20,16 тыс. жалоб; количество обращений в суд — около 6 тыс, т.е. меньше в 3,36 раз. С учетом переходящего остатка судами рассмотрено 12,1 тыс. дел об оспаривании решений, действий (бездействия) налоговых органов.

К сожалению, статистика арбитражных судов не содержит показателя — какое количество в общем объеме дел, рассмотренных по главе 24 АПК РФ, составляли именно дела об оспаривании решений о привлечении к налоговой ответственности.Показатель 0,1% назван в отчете о работе ФНС за 2018 г. по строке «доля решений налоговых органов, признанных судом недействительными, в общем количестве решений налоговых органов, вынесенных по результатам налогового контроля».

Если же взять за расчетную единицу среднее доначисление по 1 проверке в 2017 — 2018 г. в размере 18,7 млн р., допустить, что все 6 тыс. обращений были об оспаривании решений по выездной проверке, по которым жалобы налогоплательщиков в досудебном порядке были оставлены без удовлетворения в полном объеме, то максимальная сумма оспаривания должна была бы составить 112,2 млрд р. При показателе удовлетворения требований по суммам в 17% максимальная оспоренная сумма — около 19 млрд р. Однако официальная судебная статистика дает показатель, который меньше в 58 раз.

Впечатляющие расхождение, которое свидетельствует либо о неверности статистического учёта либо о том, что налогоплательщики не могут эффективно использовать судебную защиту. Через соотношение размера доначислений по выездным проверкам и сумм претензий, признанных недействительными, мы пытались задуматься о значении и влиянии судов на практику применения налогового законодательства. Думается, что проблема заключается в формировании статистических данных.

Так, например, при оценке эффективности судебной работы ФНС за 2017 г. указывается, что налогоплательщикам удалось признать недействительным доначисление 20% от оспариваемых сумм в 238,6 млрд.р. (что составляет 47,7 млрд.р. или 0,22% от налоговых доходов консолидированного бюджета страны за 2018 г.). Такую оценку дает профессор департамента налоговой политики и таможенно-тарифного регулирования Финансового университета при Правительстве РФ Мороз В.В. (см. «Налоговый контроль и необходимость его совершенствования» / Материалы Всероссийской научно-практической конференции «Противодействие налоговой преступности» (Москва, 31 мая 2018 года), с.45).

1. ФНС реализуются проекты «обеления» проблемных отраслей через саморегулирование участников рынка: создана Ассоциация добросовестных участников рынка АПК (8 тыс.участников); для повышения прозрачности рынка технической эксплуатации и клининга запущен Реестр добросовестных фасилити-операторов (181 участник на 1 .09.19). Поступление НДС от участников в первом квартале 2019 увеличилось в 2,5 раза в сравнении с аналогичным периодом прошлого года и составило 2 млрд р.

2. Количество компаний с признаками недействующих организаций (однодневок), данные о которых, содержащиеся в ЕГРЮЛ, не соответствуют действительности, составляет не более 150 тыс. (4%). За период с 2013 г. произведена чистка реестра и уменьшение количества таких компаний более, чем в 10 раз.

Это стало возможным благодаря автоматической обработке значительного числа компаний по рисковым критериям (непредоставление отчетности, нахождение по адресу массовой регистрации, массовые участники и руководители) с последующей их оценкой в ручном режиме.

Регистратору было предоставлено право проверки достоверности сведений о компании как на этапе регистрации, так и в последующем с внесением в реестр сведений о недостоверности данных при неподтверждении компанией своего присутствия и предоставления корректных сведений в течение 6 месяцев. Руководители и участники недействующих компаний ограничены в праве создавать другие компании, приобретать доли участия или становиться их руководителями. Аналогичные меры предлагается принять в отношении ИП (регистратору д.б. предоставлено право прекращения статуса ИП с предварительным уведомлением, если тот не сдает отчетность или имеет налоговую задолженность).

При уклонении от уплаты налогов с использованием компаний-однодневок даётся оценка действиям лиц, создавших фиктивные организации и использовавших их в целях транзита и обналичивания денежных средств, на предмет наличия признаков преступлений по ст. 172 , 173.1 и 173.2 УК РФ (предусматривающих ответственность за незаконную банковскую деятельность, за незаконное создание организации через подставных лиц, использование документов данных лиц).

3. Реализуются проекты маркировки товаров, прослеживания импортируемых товаров, интегрируются информационные системы налоговых и таможенных органов, осуществляется реформа ККТ и перевод малого бизнеса на онлайн кассы, введен специальный режим «налог на профессиональный доход» .

4. Реформирована система администрирования крупнейших налогоплательщиков (это более 3000 компаний, обеспечивающих 51% налоговых доходов), которые администрируются экстерриториально по отраслевому признаку в 8 межрегиональных и 12 межрайонных инспекциях. Такой подход позволит создавать «волновой эффект» на отрасль, а также применять единую судебную практику по важным методологическим отраслевым вопросам.

5. Расширяется круг компаний, контролируемых в форме налогового мониторинга. В 2017 г. это было 26, на 28.03.2019 — 44 компании, на которые приходится 12,25% налоговых поступлений. Критериям, позволяющим перейти на мониторинг (выручка и активы — 3 млрд р., сумма налогов — 300 млн р.), соответствуют 1905 российских компаний, а 687 из них максимально готовы к такому переходу. С 2020 г. планируют перейти на данную форму налогового контроля 48 крупнейших компаний и в последующем — значительное число компаний с государственным участием.

Налоговый мониторинг позволяет инспекциям оперативно осуществлять мониторинг всех операций налогоплательщика с просмотром сканов первичных документов. Анализ запросов налогоплательщиков (19 за 2017), поданных для получения мотивированного мнения ФНС, позволяет выделить среди основных категорий вопросы о налоговых последствиях совокупности сделок, экономика которых неочевидна, и вопросы попоследовательно совершенным операциям, в которых могут быть усмотрены признаки злоупотребления, предусмотренные ст. 54. 1 НК РФ. С 2016 по 2018 года налоговые органы выпустили 30 мотивированных мнений, совокупная сумма налога по урегулированным позициям составила более 23 млрд р.

Развитие налогового мониторинга будет происходить за счёт разработки единой системы выявления и оценки рисков, развития инструментов по согласованию налоговой базы, а также внедрения стандартного файла налогового аудита. Такой файл позволит автоматически тестировать и проверять полноту учетных данных, прослеживать хронологию каждой операции и наличие документов-оснований по ней.

6. В 2015 г. для России вступила в силу Конвенция о взаимной административной помощи по налоговым делам. Запущена система автоматического обмена информацией с компетентными органами иностранных государств, в 2018 г. получены сведения о финансовых счетах из 58 юрисдикций, страновых отчётов — из 38 юрисдикций. На основе информации, полученной от иностранных юрисдикций за 2015 — 2017 г. , во время проверок доначислено более 65 млрд р. Ещё 24,6 млрд р. — налог на прибыль с доходов КИК, полученный в результате самостоятельного декларирования бизнесом.

14 951 просмотров

Консолидированный бюджет, а также сопутствующая ему управленческая и финансовая отчетность — это важнейшие источники получения информации о совокупной деятельности компании, объединяющей в своем составе несколько взаимосвязанных юридических лиц с различными направлениями деятельности.

Понятие консолидации финансовых данных и отчетов пришло в коммерцию из государственной терминологии. В этой статье мы рассмотрим основные этапы и задачи постановки и формирования процесса консолидации в разрезе коммерческого сектора, но чтобы глубже разобраться в нем обратимся к «первоисточнику».

Консолидированный бюджет субъектов федерации

В нашей стране потребность в ведении консолидированного бюджета сформировалась в 1991 году, после модернизации бюджетной системы РСФСР.

Консолидированный бюджет субъектов России отражает сводную информацию, которую предоставляют субъекты бюджетного управления в виде консолидированного бюджета, формируемого из региональных и местных бюджетов (без ТФОМС и прочих внебюджетных фондов). То есть консолидированный бюджет – это источник наиболее полной информации для аналитических расчетов и прогнозных работ на государственном уровне. Доходы консолидированного бюджета России учитываются с указанием источника их возникновения. Расходы консолидированного бюджета также фигурируют в учете с указанием цели их применения.*

*Особое внимание уделяется сбалансированности, которая достигается путем того, что доходы консолидированного бюджета (составленные из налогов и сборов федеральных бюджетов и бюджетов субъектов) утверждаются в первую очередь, а расходы консолидированного бюджета – во вторую по всем восьми видам. При этом перейдя на следующий шаг, отменить предыдущий нельзя.

Во второй половине 90-х годов прошлого века началось формирование финансово-промышленных групп (ФПГ). Как следствие, в 1995 году вышел федеральный закон №190-ФЗ «О ФИНАНСОВО-ПРОМЫШЛЕННЫХ ГРУППАХ», а в 1997 года был издано постановление правительства РФ № 24 от 09.01.97 «О ПОРЯДКЕ ВЕДЕНИЯ СВОДНЫХ (КОНСОЛИДИРОВАННЫХ) УЧЕТА, ОТЧЕТНОСТИ И БАЛАНСА ФИНАНСОВО-ПРОМЫШЛЕННОЙ ГРУППЫ», которая содержала основные принципы подготовки консолидированной отчетности ФПГ.

Таким образом, государственный опыт консолидации был перенят на крупнейших производственных холдингах, формировавшихся во второй половине 90-х на основе бывших госпредприятий. При этом сложившаяся на этих предприятиях методология учета существенно менялась, схемы консолидации строились и вовсе «с нуля», что, безусловно, влияло на эффективное исполнение консолидированного бюджета поначалу.

Формирование консолидированного бюджета и отчетности по группе компаний

Такая необходимость, как формирование консолидированного бюджета и консолидированной отчетности, обусловлена, собственно, образованием холдинговой структуры или, другими словами, объединением нескольких компаний в группу. Рост числа компаний, объединяющихся в интегрированные корпоративные структуры или группы, связан, в том числе и с экономической нестабильностью, как было, например, в уже упомянутые 90-е. В таких условиях слияния происходят с целью получения ряда преимуществ, которые недоступны единичным организациям:

- Эффективность снижения налоговых выплат;

- Увеличение оборотных средств;

- Внутреннее кредитование и финансирование холдинга;

- Снижение затрат;

- Повышение конкурентоспособности;

- Концентрация капитала;

- Возможность получения крупных объемов заемных средств и т.д.

Эффективное управление группой компаний невозможно без выстроенной системы планирования. Как следствие в компаниях стали появляться специализированные подразделения, в виде бюджетных управлений. Задачами бюджетного управления стали, в первую очередь, подготовка и контроль исполнения консолидированного бюджета по группе компаний, входящих в единую финансово-промышленную группу.

Финансово-промышленные группы, уделяющие значительное внимание процессам бюджетирования, получили значительное преимущество, за счет более эффективного управления.

Консолидированный бюджет и консолидированная отчетность по группе компаний — это результат объединения функциональных бюджетов, управленческой и финансовой отчетности* по группе компаний за исключением межгрупповых оборотов.

*Стоит отметить, что консолидированная финансовая отчетность и консолидированная отчетность по группе для нужд управленческого учета необходима для повышения качества принимаемых решений, тщательного анализа всех релевантных факторов, оценки альтернативных стратегий, тактик и действий для достижения максимального результата.

Обратим внимание на то, что в 2000-х, именно в рамках процесса консолидации бюджетов, произошло развитие информационных технологий в части автоматизации учета, как инструмента, в разы упрощающего процесс консолидации бюджетов, аналитики и прогнозирования по ним. Наряду с ИТ, развивалась и методология внедрения единых стандартов учета на разных предприятиях в рамках группы, которая базировалась на таких принципах и правилах формирования консолидированных бюджетов и финансовой отчетности, как:

- Реинжиниринг учетных процессов;

- Разработка системы внутрифирменных стандартов сбора информации;

- Разработка системы целевых показателей эффективности для компаний, входящих в группу;

- Делегирование полномочий и определение ответственности при ее формировании;

- Включение показателей в периметр консолидации;

- Элиминирование межгрупповых операций.

Технология составления бюджета

При подготовке к новому финансовому году многие компании полагаются на восходящий подход к составлению бюджета и планированию. Каждая бизнес-единица разрабатывает собственный бюджет и план, а консолидированный бюджет объединяет их на корпоративном уровне. Результатом могут быть отдельные бюджеты и планы, которые не обязательно совпадают со стратегиями и целями группы компаний в целом. Поэтому для улучшения стратегического согласования и постановки целей нужен процесс бюджетирования и планирования сверху вниз, который можно комбинировать с восходящим подходом. При этом построение системы бюджетирования группы компаний часто сталкивается со следующими проблемами:

Отсутствие точности и актуальности данных:

- Фактические данные разбросаны по различным системам и локальным электронным таблицам на рабочих местах сотрудников.

- Сложности анализа плана и факта с необходимой степенью детализации.

- Трудности с идентификацией источника проблемы не позволяют быстро найти наиболее правильный путь решения.

Неэффективность процессов:

- Бизнес-процессы не стандартизированы, их выполнение занимает много времени и сопровождается множеством ошибок.

- Трудности в определении стадии бизнес-процесса и кто отвечает за текущую задачу.

Неудобство работы с существующими системами:

- Информационные системы, используемые для планирования, являются сложными, негибкими, ориентированными на продвинутых пользователей.

- Бизнес-пользователям трудно работать самостоятельно в информационных системах и, как правило, необходимо привлекать ИТ-специалистов для оказания помощи.

Для правильного построения методологии сбора консолидированных показателей и управленческой консолидированной отчетности необходимо определиться с критериями и целями консолидации.

Зачастую консолидированный бюджет и отчетность формируются как сводная отчетность, данные которой суммируются построчно. Однако построение методологии сбора данных должно базироваться на экономической сущности объединения компаний в единое целое и учитывать взаимосвязанные бизнес-процессы. Например, для компаний с иностранным капиталом в состав консолидированной отчетности включается и консолидированная финансовая отчетность МСФО. При этом методика сбора и агрегирования показателей определяется в зависимости от нужд конкретного предприятия, но в любом случае должна учитывать три этапа консолидации:

- Подготовку отчетности и финансовых результатов по каждому юридическому лицу, входящему в группу компаний;

- Проведение корректировок (элиминирование);

- Консолидацию отчетности по группе компаний.

Виды консолидированных бюджетов

Консолидированный бюджет как свод бюджетов всех уровней является инструментом системы бюджетного управления на предприятиях группы компаний, используемым при прогнозировании, расчетах, анализе, то есть для нужд управленческого учета. Говоря о консолидированном бюджете в таком ключе, чаще всего подразумевают формирование консолидированного бюджета одного из основных видов:

- Бюджет доходов и расходов — позволяет управлять доходами консолидированного бюджета и расходами консолидированного бюджета, а также рентабельностью предприятия. С его помощью предприятие управляет своей доходностью.

- Бюджет движения денежных средств — позволяет управлять денежными средствами, ликвидностью предприятия. С его помощью предприятие управляет своей платежеспособностью.

- Бюджет баланса — позволяет контролировать структуру активов, пассивов и капитала предприятия. С его помощью предприятие управляет своими издержками.

Автоматизация формирования консолидированной отчетности по группе компаний

В зависимости от структуры бюджетной модели и характера деятельности интегрированной корпоративной структуры, формы и виды консолидированных бюджетов и консолидированная отчетность по группе компаний могут существенно различаться и подвергаться модификации. Для целей формирования консолидированной управленческой отчетности и консолидации бюджетов различных уровней целесообразнее использовать информационные системы.

При построении системы автоматизации управленческой отчетности, зачастую приходится решать множество вопросов, связанных с тем, что отдельные юридические лица, входящие в группу компаний, имеют самые разнообразные учетные системы, и одна из задач – это необходимость объединить разрозненные данные в единое информационное пространство. Для решения таких задач используются различные информационные системы.

Система «WA:Финансист» позволяет получать информацию из любых учетных систем, реализует полный цикл управления, от планирования бюджетов и до анализа результатов деятельности компании, с учетом любой методологии внутрифирменных или международных стандартов.

Система позволяет производить операции элиминирования внутрифирменных оборотов на уровне проведения первичных документов, а также минимизирует ошибки, связанные с человеческим фактором.

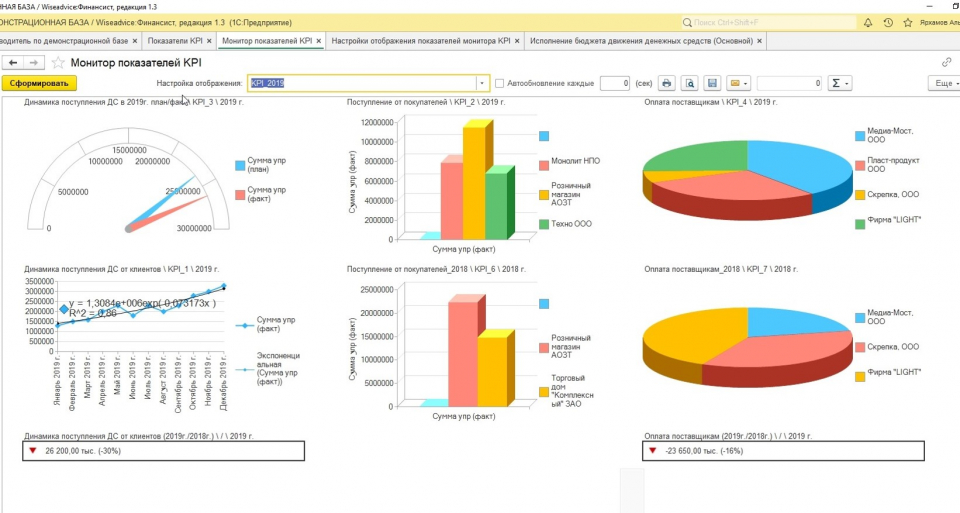

Рисунок 1. Консолидированная отчетность по группе компаний в системе «WA: Финансист».

Используя решение «WA:Финансист», вы получаете единый инструмент для бюджетирования и подготовки консолидированной отчетности по всей группе компаний.

Построение системы управления консолидированным бюджетом

Общая последовательность построения системы управления консолидированным бюджетом выглядит следующим образом:

- Определение и настройка структуры организаций, ЦФО, статей оборотов по бюджетам и других необходимых аналитических разрезов, используемых для выполнения консолидации, исполнения консолидированного бюджета, учета фактических данных и анализа бюджетов.

- Определение ролей пользователей и разработка концепции прав доступа для каждой роли (до конкретного объекта системы).

- Создание формул расчета для некоторых статей бюджетов на основании регистрации зависимостей между различными статьями.

- Создание шаблонов форм бюджетов в соответствии с правилами планирования.

- Создание маршрутов автоматического согласования для бюджетов в соответствии с правилами планирования.

- Формирование бюджетов ЦФО.

- Формирование отчетов по плановым данным для проектирования и планирования консолидированного бюджета.

- Учет фактических данных по бюджетам при помощи обмена данными с внешним учетными системами в автоматическом режиме.

- Формирование отчетов по плановым и фактическим данным для анализа и выявления отклонений консолидированного бюджета.

Выбирая решение «WA:Финансист» с подсистемой «Бюджетирование», вы получаете следующие преимущества:

- Способность планировать на основе достоверных данных и принимать более обоснованные решения.

Дашборд руководителя в системе «WA: Финансист».

- Способность выполнять планирование как «сверху вниз», доводя цели до уровня подразделений, и так и используя «восходящий» подход, консолидируя информацию на уровне группы компаний.

- Возможность контролировать выполнение бизнес-процессов бюджетирования, включая инициализацию, исправление и утверждение бюджета.

Рисунок 2. Консолидированный бюджет в программном продукте «WA: Финансист» движения денежных средств. Фрагмент движения денежных средств.

- Сокращение цикла бюджетирования за счет более эффективного взаимодействия сотрудников финансовых служб и оперативных менеджеров в рамках единой системы и общих правил.

- Уменьшите сложность модификации общих бизнес-процессов и форм отчетности ИТ-отделом.

Построение системы консолидированной бюджетной отчетности группы компаний тесно связано с информацией об исполнении консолидированных бюджетов. Для группы компаний таким источником могут стать данные отчетов, формируемых по стандартам МСФО. Пакет отчетов, подготавливаемый по стандартам МСФО, предоставляет по сути набор данных, соответствующих основным мастер-бюджетам, но подготавливаемым по данным учета.

Как мы видим, задачи бюджетирования тесно связаны с консолидацией отчетности путем формирования пакета управленческой отчетности по группе компаний по требованиям руководства компании или в соответствии с МСФО.

При этом возникают всевозможные объективные и субъективные факторы, препятствующие эффективному процессу консолидации:

- Высокая сложность сбора данных бухгалтерского учета на дочернем уровне, как результат, задержка с предоставлением информации управляющей компании.

- Плохая интеграция с системами учета и большой объем ввода данных вручную.

- Ошибки в сборе данных и большое количество корректировок на уровне управления компанией.

- Несколько видов учета и / или планов счетов.

- Необходимость выявления и исключения внутригрупповых оборотов.

- Низкие возможности аудита финансовых транзакций.

- Изменения в структуре группы, появление новых требований к консолидированной отчетности.

Используя подсистему «Управленческий учет и МСФО» программного решения «WA:Финансист», вы получаете:

- Гибкую интеграцию с внешними учетными системами при помощи механизма источников данных.

- Мэппинг данных с плана счетов бухгалтерского учета на планы счетов управленческого учета (МСФО) с максимальной аналитической детализацией.

- Возможность формировать обычные бухгалтерские отчеты на управленческих планах счетов (в т.ч. МСФО) (оборотно-сальдовые ведомости, карточки счетов и т.д.).

- Возможность отследить транзакции до конкретного документа и проводки во внешней базе.

- Возможность ведения параллельного учета основных средств и нематериальных активов.

- Идентификацию и исключение (элиминацию) внутригрупповых оборотов.

- Расчет и реализация корректировок трансформации и консолидации.

- Формирование 4 основных консолидированных отчетов в соответствии с МСФО.

- Формирование своей собственной финансовой отчетности при помощи конструктора произвольных отчетов.

- Сверку трансляции исходной информации для консолидированных данных.

- Быстрое закрытие отчетного периода.

Рисунок 3. Фрагмент Консолидированного отчета о финансовом положении в программном продукте «WA: Финансист».

Казалось бы, такой сложный процесс, как сбор консолидированной финансовой отчетности по холдингу или группе, в которую входят предприятия, ведущие учет в разных (что может подразумевать даже разноплатформенность) информационных системах, сложно организовать, а на то, чтобы он стал эффективным – потребуются годы. Но опыт построение автоматизированных систем управления финансами на базе «WA:Финансист» говорит об обратном: действующую систему заказчик может получить менее чем за месяц.

Таким образом, «WA:Финансист» является быстро внедряемым, унифицированным инструментом для предприятий любого масштаба и структуры в части управления такими основными процессами в финансовом блоке, как бюджетирование, консолидация и финансовая отчетность.

Налоговая служба опубликовала данные по итогам работы за 2020 год. Из показателей следует, что поступления в бюджет сократились, с другой стороны, без учета НДПИ в казну поступило больше средств, чем годом ранее. Редакция журнала «Расчет» внимательно изучила данные работы Службы чтобы узнать, какие налоги показали рост, а какие – сокращение.

В середине февраля Налоговая служба подвела итоги года. Как и предполагалось ранее, количество налоговых поступлений в консолидированный бюджет сократилось на 7,6% по сравнению с показателями 2019 года, в абсолютном выражении в бюджет поступило 21,01 трлн рублей, из которых «в федеральный бюджет – 10,98 трлн рублей (минус 12,9%); в консолидированные бюджеты субъектов – 10,03 трлн рублей (минус 0,9%)», – говорится в сообщении пресс-службы ФНС России (цитата по ТАСС).

Примечательно, что без учета налога на добычу полезных ископаемых поступления в консолидированный бюджет, наоборот, выросли на 2,6% и составили 17,2 триллиона рублей. В ФНС отметили, что увеличения налоговых сборов удалось достичь за счет улучшения эффективности налогового администрирования. Впрочем, рост показали не все налоги. Так, поступления от НДС составили 4,27 триллиона рублей, в сравнении с показателями 2019 года прирост равен 0,3%. Значительно выросли поступления НДФЛ: на 7,5% (в абсолютным значении – 4,25 трлн руб.).

В сообщении ФНС России отмечается (цитата по сайту nalog.ru):Прирост НДФЛ на 4 процентных пункта превышает темп роста фонда заработной платы. В государственные внебюджетные фонды поступило 7,2 трлн рублей, что на 2,3% больше уровня 2019 года.

А вот налог на прибыль показал отрицательные значения, в бюджет бизнес перечислил 4,02 триллиона рублей, что на 11,6% меньше показателя 2019 года.

Поддержка бизнеса

В Налоговой службе отметили, что объем задолженности плательщиков не изменился в сравнении с 2019 годом, показатель DTI (объем долга к доходам) составил 6,5%. В минувшем году налоговое ведомство провело на 35% зачетов больше, чем годом ранее, сумма таких операций составила 123,6 миллиарда рублей. Инспекторы предоставили в семь раз больше отсрочек по уплате налогов, чем в 2019 году – на сумму 28,1 миллиарда рублей. И, наконец, на сумму более 52 миллиардов рублей COVID-отсрочек дали предпринимателям. Эти действия ревизоров позволили существенно, на 160%, сократить число блокировок счетов компаний.

Контрольные мероприятия

Как следует из данных, обнародованных ведомством, количество ревизий составило 6 000.

Напомним, что во время пандемии в России действовал мораторий на проведение налоговых контрольных мероприятий. Однако сокращение числа ревизий не повлияло на сумму доначислений.

В ФНС России отметили (цитата по сайту nalog.ru):Контрольные мероприятия дополнительно принесли в бюджет почти 300 миллиардов рублей. При этом более половины (158 млрд руб.) обеспечены аналитической работой.

В сообщении Службы, опубликованном на сайте nalog.ru, уточняется, что в 2020 году число жалоб от коммерсантов сократилось на 17,4%, а рассмотренных – на 14,8%

Отказ от ЕНВД

ФНС России сообщила и о процедуре миграции коммерсантов с ЕНВД на другие режимы налогообложения. Так, по данным Службы, на середину февраля 99% компаний и индивидуальных предпринимателей уже поменяли систему расчета и уплаты налогов. До 31 марта 2021 года территориальные налоговые органы должны провести адресную работу с теми организациями и ИП, кто так и не определился, на каком режиме налогообложения будет работать дальше. Таких, по данным ФНС, всего 18 000 из 1,3 миллиона коммерсантов уже сделали свой выбор.

РАСЧЕТ

Журнал для современного бухгалтераСамый любимый бухгалтерский журнал, который всегда на вашей стороне.

98% подписчиков всегда продлевают подписку на журнал.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Финансовый эксперт с высшим экономическим образованием по специальности "Экономист-менеджер". Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Консолидированный бюджет Российской Федерации представляет собой группировку всех подсистем Российской Федерации в определенном территориальном участке (кроме тех, в которых числятся деньги из внебюджетных фондов), где не ведется расчет переводов от бюджета к бюджету различных фондов. Это указано в шестой статье Бюджетного кодекса Российской Федерации.

Структура консолидированного бюджета представляет огромную важность при процессе анализа, организации и расформирования главных денежных направлений в стране. Данное денежное формирование не будет реализовываться без необходимых расчетов, которые нужно проводить своевременно.

Определение термина

Определение «консолидированный бюджет» сосредоточено в Законе РСФРС от 10 октября 1991 года по причине изменения денежного фонда государства, где заключались все основные рычаги финансовой структуры Российской Федерации. Сегодня данный законодательный документ не имеет никакой юридической силы.

Область бюджета в нынешнее время регулируется и контролируется исключительно Кодексом отраслевой направленности, где описываются основные термины и прописаны конкретные объяснения того или иного определения. Помимо этого, Бюджетный кодекс определяет условия порядка, благодаря которому реализуется создание и выполнение консолидированного бюджета.

Как было упомянуто, сущность консолидированного бюджета характеризуется в шестой статье Бюджетного кодекса. Данный бюджет состоит из финансовых средств, находящихся на уровнях федеральной, региональной и местной направленности. Консолидированный бюджет Российской Федерации представляет собой различные денежные фонды всех субъектов государства и муниципальных учреждений. В процессе расчета показателей, касающихся разного вида бюджетов, используются величины из сводных денежных государственных отчетов.

Денежный фонд различных подсистем характеризуется двумя составляющими:

- Прибыль консолидированного бюджета. Здесь реализуются информация о налоговой составляющей (налоги на внешнюю торговлю, имущественный налог, НДС, различные акцизы и т.д.), инструменты главных фондов и тому подобное.

- Убытки консолидированного бюджета. Здесь описываются разного рода вложения на:

- инвестирование со стороны государства;

- мероприятия, носящие социальный и культурный характер;

- научную направленность;

- оборонную технику;

- спонсирование основных представителей власти (структуры правоохраны, судейская, прокурорская направленности и т.д.).

Величины подобного рода составляющих играют большую роль при долгосрочном и эффективном планировании, а также касаемо составления прогнозов в финансовой отрасли. Ключевые понятия применяются как главные разработанные программы в сфере социального и экономического характера и дальнейшего улучшения уровня жизни в стране. Помимо вышеперечисленных фактов, данные показатели учитываются в расчетах, помогающих высчитать процент удовлетворенности граждан.

Стоит сказать, что подобный вид бюджета часто применяется при планировании и анализе ключевых показателей и процентных соотношений в структуре общего бюджета страны. Это может быть, к примеру, удельный вес, имеющий составляющую в валовом внутреннем продукте, который может помочь вычислить ширину распределения средств из казны.

Консолидированный бюджет представляет собой группу всех финансовых ресурсов всех субъектов страны, а также муниципальных организаций. Помимо этого, в его число, как уже было сказано, не входят денежные средства, не числящиеся в казне, и система переводов от бюджета к бюджету. Также необходимо отметить, консолидированный бюджет «не держит» деньги из Федерального фонда обязательного медицинского страхования.

Консолидированный бюджет Российской Федерации характеризуется тремя позициями:

- федеральный денежный план на федеральном уровне;

- региональные запасы;

- запасы муниципального характера.

Структура бюджета

Структура бюджета составляется при помощи:

- бюджета федерального назначения;

- двадцати одного бюджета республиканского назначения;

- пятидесяти пяти бюджетов областного и краевого назначения;

- двух пунктов федерального назначения (Москва и Санкт-Петербург);

- одного областного бюджета автономного назначения;

- десяти бюджетов автономного назначения.

Помимо сказанного, консолидированный бюджет содержит примерно двадцать девять тысяч местных денежных государственных фондов (сельского, поселкового, городского, районного и т.д. назначений). В него входят основные деньги, поступающие из конкретных ресурсов, и которые проходят через общее перераспределение по заданным направлениям.

Консолидированный бюджет очень часто создается в больших организациях. В процессе его создания в учет берутся конкретные положительные отличия всех видов отношений внутри предприятия. При реализации данного фонда нужно учесть все величины бюджетов всех подсистем организации, не учитывая ее операции внутри.

Для создания подобного рода задачи необходимо разработать единую денежную политику для всех составляющих данного предприятия. Большое значение здесь будет играть разделение ответственных мероприятий и создание дополнительных величин, которые дают возможность изменять операции при объединении всех видов бюджета.

Объединение системы бюджетов является довольно-таки сложной задачей. Осуществление этого пункта связано с крупным и массовым размером рабочей деятельности. Получить точные параметры организации или предприятия является для государства одним из важных факторов успеха. При объединении не нужно менять ныне действующую систему порядка процесса бюджетирования.

Эффективное бюджетирование

Для организации эффективного направления при создании подобного фонда необходимо выбрать нужные величины, помогающие предприятию самостоятельно определить операции внутренней направленности, которые будут отличаться приоритетной величиной с последующим исключением. Также стоит сказать, что процесс объединения:

- предлагает возможность разделения рабочей деятельности между каждым субъектом, который участвует в создании фонда;

- контролируется на любой стадии формирования;

- создается при отсутствии применения конкретных средств предоставления информации.

Подобные мероприятия дают возможность руководительскому составу предприятий, а также государству, фокусировать собственные старания и имеющиеся деньги на реализацию необходимых на сегодняшний день важных вопросов. Итогом подобной работы выступает достижение необходимого баланса стоимости среди консолидированных бюджетов.

Подобный вид бюджета в любом субъекте государства дает возможность представителям исполнительной власти создавать нужную денежную опору для осуществления собственных обязанностей, основываясь на Конституции Российской Федерации. Именно данная позиция является главной функцией денежных ресурсов государства в регионах. При помощи денег создаются административные и территориальные бюджеты.

Подобная денежная база помогает разрешить возникающие проблемные ситуации общей направленности и осуществлять нереализованные вопросы, касающиеся органов местного самоуправления. Консолидированный бюджет в регионах предоставляет шанс показать самодостаточность рассматриваемого субъекта при распределении денег в социально-экономическую направленность.

Подобным образом органы в регионах предоставляют равномерное обеспечение и улучшение образовательных сфер, медицины, культуры, дорог и жилищ. Огромную роль здесь играет предоставленная вероятность при организации баланса между разными этапами социально-экономического улучшения субъекта страны. При осуществлении подобных манипуляций консолидированным бюджетом внедряются конкретные программы, направленные чтобы облагородить городскую черту, села, деревни, улучшить их инфраструктуру, отреставрировать здания и т.д.

Существование денежной системы помогает государственным органам местного самоуправления уменьшать и увеличивать затратные величины на процесс оказания разного вида услуг в организациях, которые осуществляют деятельность непроизводственного характера.

Фокусирование денежных средств в консолидированных бюджетах предоставляет возможность исполнительным и законодательным сферам реализовывать размеренное инвестирование бюджета на осуществление спорных вопросов, долгосрочных задач, а также на улучшение нужных экономических областей в регионах, промышленных организаций, социального, культурного и других направлений.

Из всего вышесказанного можно сделать вывод, что консолидированный бюджет, не зависимо от того, какому уровню он соответствует на данный момент времени, помогает разрешить много проблемных вопросов, а также лучшим образом осуществить задачи и обязательства субъектов государства.

Реализация подобных бюджетов является актуальным государственным направлением, а также и для тех сфер, где идут в ход большие корпорации, которые занимаются выпуском необходимых стране товаров. Подобные корпорации имеют широкую и развитую сетку, расположенную как внутри государства, так и за ее пределами.

В процессе создания подобных фондов необходимо учитывать разного рода факторы. Величины, полученные в процессе анализа работы различных государственных отраслей или одной организации, а также показатель ее эффективности, первостепенно должны соответствовать главному стандартному значению в следующем выделении денег из консолидированного бюджета.

Читайте также: