Бюджетно налоговая политика и кредитно денежная политика в модели is lm

Опубликовано: 03.05.2024

1. Рассмотрим влияние на модель IS-LM стимулирующей фискальной политики.

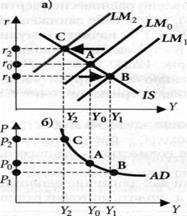

Стимулирующая фискальная политика приведет к сдвигу кривой IS вправо в положение IS1 на величину, равную ΔI • mg (mt).

При прежней ставке процента AD вырос бы до уровня Y2. Однако это означало бы дефицит на денежном рынке (точка С лежит ниже кривойLM), что приводит к росту ставки процента. В свою очередь высокая i сокращает инвестиции (и потребление), поэтому AD возрастет только до уровня Y1. Таким образом возникает эффект вытеснения инвестиций (и потребления).

Конкретный эффект стимулирующей фискальной политики зависит от формы кривой AS.

В крайнем кейнсианском случае сдвиг кривой AD вправо вызывает только рост выпуска при неизменных ценах, => результативность фискальной политики выше.

В основном кейнсианском случае сдвиг кривой AD вправо вызывает рост выпуска и цен, => результативность фискальной экспансии будет ниже.

В классическом случае сдвиг кривой AD вправо вызывает только рост цен, => фискальная экспансия приведет только к инфляции спроса.

2. Рассмотрим влияние на модель IS-LM стимулирующей монетарной политики.

Рост предложения денег одним из трех традиционных методов (снижая ставку рефинансирования, норму резервирования или закупая ГЦБ на открытом рынке) приведет к сдвигу кривой LM вправо. Это вызывает снижение ставки процента, что способствует росту инвестиций, занятости и выпуска. Система каналов, по которым передается влияние денег в макроэкономике называется передаточным механизмом.

Далее рост Y приведет к росту спроса на деньги, что вызовет рост ставки процента. Теперь товарный рынок отреагирует снижением инвестиционной активности, занятости и выпуска. Таким образом денежный импульс начнет затухать.

Стимулирующая фискальная политика (увеличение госрасходов и/или сокращение налогов) будет относительно более эффективной при условии меньшего эффекта вытеснения инвестиций и потребления. Эффект вытеснения оказывается относительно незначительным в двух случаях:

1. Если инвестиции малочувствительны к росту процентной ставки на денежном рынке. В этом случае даже значительный рост процентной ставки вызывает небольшое вытеснение инвестиций и потребления, а значит общий прирост совокупного спроса будет больше.

Графически такая ситуация иллюстрируется более крутой кривой IS, а наклон кривой LM в этом случае не имеет особого значения:

2. Если спрос на деньги высокочувствителен к росту процентной ставки. В этом случае достаточно незначительного увеличения процентной ставки. для того, чтобы уравновесить спрос на деньги с фиксированным предложением денег, а следствием незначительного повышения ставки процента станет незначительный эффект вытеснения. На графике означает пологую кривую LM, а наклон кривой ISимеет второстепенное значение:

Обобщая обе ситуации, можно сделать вывод о том, что фискальная экспансия будет наиболее эффективной при сочетании крутой кривой IS и пологой кривой LM. Крайними случаями рассмотренных ситуаций являются инвестиционная ловушка (вертикальная IS), а также ликвидная ловушка (горизонтальная LM). В обеих ситуациях монетарная политика оказывается абсолютно неэффективной и требуется ярко выраженная фискальная экспансия (мощный инвестиционный толчок).

Если кривая IS оказывается вертикальной, спрос на инвестиции (и выпуск) совершенно неэластичны по ставке процента. Это может произойти, например, при пессимистических ожиданиях инвесторов - они не ждут отдачи от инвестиций вследствие непредсказуемой экономической конъюнктуры. В этом случае имеет место инвестиционная ловушка. В этом случае монетарная политика не окажет никакого влияния на AD и Y, а эффективной будет только фискальная экспансия.

При горизонтальной кривой LM рост предложения денег не вызовет роста инвестиций, занятости и выпуска. Данный график демонстрируетликвидную ловушку: монетарная политика здесь оказывается бездейственной.

Эффективность стимулирующей монетарной политики зависит от величины стимулирующего эффекта от роста денежной массы и снижения процентных ставок на размер инвестиций. Этот эффект противоположен эффекту вытеснения и проявляется в двух случаях:

1. Если инвестиции и потребление высокочувствительны к динамике процентной ставки - даже незначительное снижение ставки процента в ответ на рост денежной массы приводит к существенному росту инвестиций и потребления. Графически это означает более пологую кривую IS:

2. Если спрос на деньги малочувствителен к ставке процента: прирост денежной массы вызывает большое снижение ставки процента, что сильно увеличивает инвестиции. На графике это значит крутую кривую LM:

Таким образом, стимулирующая монетарная экспансия более эффективна при сочетании пологой кривой IS и крутой кривой LM.Частным случаем является так называемая ситуация грубого монетаризма (вертикальная LM), когда предложение денег оказывает максимальное влияние на ставку процента (стоит Центральному Банку немного увеличить предложение денег, как в стране наблюдается всплеск инвестиционной активности, т.к. ставка процента сразу падает).

При вертикальной кривой LM фискальная политика оказывается абсолютно неэффективной, т.к. любой сдвиг кривой IS вызывает только рост процентной ставки, но не выпуска.

Дата добавления: 2015-03-14 ; просмотров: 1307 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Макроэкономика (промежуточный уровень) (Перевышин Ю.Н.)

О цикле видеолекций

Цикл видеолекций посвящён ключевым моделям макроэкономики в долгосрочном и краткосрочном периодах, необходимым для анализа проблем макроэкономического равновесия, государственного долга, экономической стабилизации и экономического роста. В цикле объединены принципы кейнсианской и классической экономических теорий.

В первой части лекций рассматривается поведение ключевых макроэкономических показателей в долгосрочном периоде при полностью гибких ценах и заработных платах, а также затрагиваются проблемы экономического роста. Вторая часть посвящена изучению причин и последствий краткосрочных макроэкономических колебаний, анализу стабилизационной денежно-кредитной и бюджетно-налоговой политики.

Знакомство с лекциями цикла позволит слушателям использовать теоретические положения и модели макроэкономики при проведении самостоятельных исследований различных макроэкономических проблем и ситуаций.

Цикл состоит из 28 тем и включает 28 видеолекций.

Общая продолжительность цикла – 31 час.

Содержание

Тема 1. Неоклассическая модель общего макроэкономического равновесия

Долгосрочное равновесие в реальном секторе в закрытой экономике.

Тема 2. Последствия бюджетно-налоговой политики в неоклассической модели общего макроэкономического равновесия

Неоклассическая теория распределения национального дохода. Последствия бюджетно-налоговой политики в долгосрочном периоде в открытой и закрытой экономике.

Тема 3. Открытая экономика в долгосрочном периоде

Долгосрочное равновесие в реальном секторе в открытой экономике. Реальный и номинальный валютные курсы.

Тема 4. Совокупное потребление: кейнсианская функция потребления и модель И. Фишера

Кейнсианская функций потребления. Парадокс С. Кузнеца. Модель межвременного выбора.

Тема 5. Совокупное потребление: гипотеза жизненного цикла и модель постоянного дохода

Модель жизненного цикла. Модель постоянного дохода.

Тема 6. Проблема государственного долга: традиционный и барро-рикардианский подходы

Проблемы измерения государственного долга и бюджетного дефицита. Традиционный и Барро-рикардианский взгляд на последствия государственного долга.

Тема 7. Неоклассическая модель инвестиций в основные фонды

Инвестиции в основные фонды: неоклассическая модель.

Тема 8. Инвестиции в модели издержек приспособления и модели q-Тобина. Инвестиции в жилищное строительство

Модель частичного приспособления, базовые идеи теории q-Тобина. Инвестиции в жилищное строительство. Инвестиции в запасы.

Тема 9. Вопрос отделимости потребительского решения от инвестиционного

Иллюстрация отделимости инвестиционного и потребительского решения.

Тема 10. Естественный уровень безработицы

Моделирование естественного уровня безработицы. Причины фрикционной и структурной безработицы.

Тема 11. Причины жесткости заработной платы и уровень безработицы

Модель монопольной силы профсоюза. Модели, объясняющие причины установления стимулирующих заработных плат.

Тема 12. Инфляция в долгосрочном периоде

Количественная теория денег. Уравнение Фишера, эффект Фишера. Сеньораж. Издержки инфляции.

Тема 13. Модели спроса на деньги и предложения денег

Трансакционные теории спроса на деньги. Модель экзогенного предложения денег. Инструменты кредитно-денежной политики центрального банка.

Тема 14. Модель экономического роста Солоу

Факторы экономического роста в модели Солоу.

Тема 15. Модель экономического роста Солоу с научно-техническим прогрессом

Модели эндогенного экономического роста. Проблема конвергенции. Расчет источников экономического роста, остаток Солоу.

Тема 16. Введение в теорию экономических колебаний. Рынок товаров и услуг в модели IS-LM

Постановка модели IS-LM.

Тема 17. Последствия макроэкономической политики в модели IS-LM

Моделирование влияния бюджетно-налоговой и кредитно-денежной политик на краткосрочное равновесное состояние.

Тема 18. IS-LM как модель совокупного спроса

Вывод кривой совокупного спроса из модели IS-LM. Модель совокупный спрос - совокупное предложение (AD-AS).

Тема 19. Малая открытая экономика в краткосрочном периоде при режиме плавающего валютного курса

Модель малой открытой экономики с совершенной мобильностью капитала в краткосрочном периоде (модель Манделла - Флеминга). Малая открытая экономика при плавающем и фиксированном валютных курсах. Моделирование краткосрочных последствий бюджетно-налоговой, кредитно-денежной и внешнеторговой политики в открытой экономике с плавающим и фиксированным валютными курсами.

Тема 20. Малая открытая экономика в краткосрочном периоде при режиме фиксированного валютного курса

Модель малой открытой экономики с совершенной мобильностью капитала в краткосрочном периоде (модель Манделла - Флеминга). Малая открытая экономика при плавающем и фиксированном валютных курсах. Моделирование краткосрочных последствий бюджетно-налоговой, кредитно-денежной и внешнеторговой политики в открытой экономике с плавающим и фиксированным валютными курсами.

Тема 21. Большая открытая экономика в кратко- и долгосрочном периоде

Моделирование краткосрочных последствий бюджетно-налоговой, кредитно-денежной и внешнеторговой политики в большой открытой экономике.

Тема 22. Модели краткосрочного совокупного предложения

Модели совокупного предложения: негибкость цен и несовершенная информация на рынке товаров и услуг. Кривая предложения Р. Лукаса.

Тема 23. Кривая Филлипса

Компромисс между инфляцией и безработицей. Кривая Филлипса как модель совокупного предложения.

Тема 24. Современные взгляды на совокупное предложение

Неокейнсианские подходы к моделированию совокупного предложения. Основные идеи модели издержек меню, спада как отсутствия координации, гистерезиса.

Тема 25. Колебания макроэкономических показателей в теории реального делового цикла

Выбор между потреблением и досугом в теории реального делового цикла. Проблема межвременного замещения в теории реального делового цикла.

Тема 26. Динамическая модель совокупного спроса и совокупного предложения (DAD-DAS)

Описание основных уравнений модели. Краткосрочное и долгосрочное равновесие в модели DAD-DAS.

Тема 27. Последствия шоков в модели DAD-DAS

Последствия шоков совокупного спроса, предложения и монетарной политики в модели DAD-DAS.

Тема 28. Проблемы макроэкономической стабилизационной политики

Проблема количества целей и инструментов стабилизационной политики: Модель Тинбергена. Внутренний и внешний лаги государственной стабилизационной политики. Политика по правилам и по обстоятельствам: проблема временной несогласованности. Критика Лукаса.

Фискальная политика сдвигает кривую IS, а монетарная политика сдвигает кривую LM. Фискальная и монетарная политика могут быть как стимулирующей, так и сдерживающей.

Результатом стимулирующей фискальной политики (сдвиг вправо кривой IS), инструментами которой являются увеличение государственных закупок, снижение налогов и увеличение трансфертов, служит рост уровня дохода от Y1 до Y2 и рост ставки процента от R1 до R2 (рис.15.1.(а)). Сдерживающая фискальная политика (сокращение государственных закупок, увеличение налогов и уменьшение трансфертов) сдвигает кривую IS влево, что сокращает доход и уменьшает ставку процента (рис.15.2.(а)). Стимулирующая монетарная политика, инструментом которой выступает увеличение предложения денег (сдвиг вправо кривой LM) ведет к росту уровня дохода от Y1 до Y2 и снижению ставка процента от R1 до R2 (рис.15.1.(б)). Результатом сдерживающей моне-тарной политики (сдвиг влево кривой LM), основанной на сокращении предложения денег, является снижение дохода и рост ставки процента (рис.15.2.(б)).

В соответствии с принципами финансирования дефицита государственного бюджета, возникающего 1) либо при росте расходов бюджета (государственных закупок и трансфертов) в условиях, когда доходы бюджета (налоги) не меняются; 2) либо при сокращении доходов бюджета (налогов), когда расходы бюджета остаются неизменными. Финансирование дефицита государственного бюджета происходит в развитых странах за счет выпуска государственных облигаций (внутренний займ) и продажи их на открытом рынке. Продажа государственных облигаций населению (а не центральному банку) не ведет к изменению предложения денег, но увеличивает предложение облигаций на рынке ценных бумаг, что снижает их цену и увеличивает ставку процента (В S PB R).

Рост ставки процента служит причиной сокращения совокупных планируемых автономных расходов (потребительских, инвестиционных и расходов на чистый экспорт) (А) и, следовательно, совокупного дохода. (R А Y ) Рост процентной ставки (движение вдоль кривой LM из точки С в точку В) происходит до тех пор, пока не достигается совместное равновесие на товарном и денежном рынках при уровне дохода Y2 и ставке процента R2 (т.В).

Таким образом, вследствие стимулирующей фискальной политики уровень дохода увеличивается, но не на полную величину мультипликатора. Это происходит из-за роста ставки процента от R1 до R2, что, с одной стороны обеспечивает равновесие денежного рынка, но при этом вытесняет часть чувствительных к изменению ставки процента планируемых автономных расходов и поэтому уменьшает стимулирующий эффект фискальной политики. В результате фискального импульса доход увеличивается не до Y3, а только до Y2 (рис.15.3.(а)).

Рост дохода от Y1 до Y2 носит название эффекта дохода (income effect) стимулирующей фискальной политики.

Величина дохода, который не был получен из-за роста ставки процента (Y2 - Y3) называется эффектом вытеснения (crowding-out effect).

Эффект вытеснения представляет собой воздействие, которое оказывают меры стимулирующей фискальной политики на сокращение величины автономных планируемых расходов частного сектора, и показывает величину дохода, который был недополучен в результате такого сокращения.

Таким образом, эффект дохода стимулирующей фискальной политики равен разнице между эффектом мультипликатора и эффектом вытеснения.

Вытеснение отсутствует, если сдвиг кривой IS, обусловленный проведением стимулирующей фискальной политики, не ведет к росту ставки процента, т.е. когда кривая LM горизонтальна и действует только эффект мультипликатора.

Вытеснение может быть частичным или полным. Если в ответ на стимулирующую фискальную политику уровень дохода растет, то вытеснение частичное (эффект мультипликатора превышает эффект вытеснения). Если величина дохода не меняется, то вытеснение полное (эффект мультипликатора равен эффекту вытеснения), что имеет место, когда кривая LM вертикальна.

Эффект вытеснения считается основным недостатком фискальной экспансии. Чем больше вытеснение, тем на меньшую величину растет доход (меньше эффект дохода) в результате фискального импульса и тем менее эффективной является фискальная политика.

В открытой экономике внутренний эффект вытеснения дополняется внешним эффектом вытеснения, который называется эффектом чистого экспорта. Рост ставки процента (R) в стране ведет к увеличению доходности вкладываемого капитала, что способствует притоку в страну иностранного капитала и поэтому росту спроса на национальную валюту (D). Это увеличивает валютный курс национальной денежной единицы (e) и делает национальные товары относительно более дорогими, а иностранные - относительно более дешевыми. В результате экспорт (Ex) сокращается, а импорт (Im) увеличивается, что в итоге уменьшает чистый экспорт (Xn), являющийся частью совокупных автономных расходов (A). Доход (Y) мультипликативно сокращается

(R приток капитала D e Ex ; Im Xn A Y ).

Таким образом, чтобы фискальная политика была эффективной:

1) величина мультипликатора расходов должна быть мала (kA→0) (а для

этого необходимо, чтобы предельная склонность к потреблению mpc и предельная склонность к инвестированию mpI были малы, а предельная налоговая ставка t и предельная склонность к импорту mpm были велики);

2) чувствительность автономных расходов к изменению ставки процента

должна быть мала (b → 0), т.е. чтобы требовалось очень существенное изменение ставки процента, чтобы изменились автономные расходы

3) чувствительность спроса на деньги к изменению дохода должна быть

мала (k → 0), т.е. чтобы требовалось очень существенное изменение величины дохода для изменения величины спроса на деньги

4) чувствительность спроса на деньги к изменению ставки процента должна

быть велика (h→ , т.е. чтобы даже очень незначительное изменение ставки процента приводило к существенному изменению спроса на деньги.

Степень влияния монетарной политики на экономику определяется силой воздействия эффекта ликвидности и эффекта дохода на ставку процента R и уровень дохода Y, что зависит от наклона кривых IS и LM.

Наклон кривой IS определяется чувствительностью автономных расходов к ставке процента (коэффициент b в уравнении кривой IS) и величиной мультипликатора автономных расходов (коэффициент kA). Кривая IS более крутая, если коэффициенты b и kA малы, т.е. необходимо существенное снижение ставки процента, чтобы увеличились автономные расходы.

Наклон кривой LM зависит от чувствительности спроса на деньги к ставке процента (коэффициент h в уравнении кривой LM) и чувствительности спроса на деньги к доходу (коэффициент k). Кривая LM более крутая, если коэффициент h мал, а коэффициент k велик, т.е. требуется существенное увеличение ставки процента, чтобы спрос на деньги сократился, но достаточно лишь незначительного роста дохода, чтобы он увеличился.

Эффективность стимулирующей монетарной политики определяется эффектом дохода (чем он больше, тем эффективнее монетарная политика).

Смешанная политика в модели IS – LM. Последствия государственного регулирования ставки процента, последствия государственного регулирования уровня выпуска. Особые случаи в модели IS – LM: ликвидная ловушка, инвестиционная ловушка, «классический случай».

Смешанная фискальная и монетарная политика может быть использована для максимального увеличения уровня равновесного дохода (рис.15.6.). Поскольку стимулирующая фискальная политика (сдвиг вправо кривой IS) вызывает рост ставки процента (от R1 до R2), то происходит «вытеснение» части чувствительных к ставке процента расходов частного сектора. (Эффект вытеснения равен величине Y2 - Y3).

Вытеснения можно избежать, если дополнить фискальную экспансию монетарной, увеличив предложение денег на такую величину, которая обеспечит равновесие денежного рынка и скомпенсирует возросший спрос на деньги в результате роста дохода (от Y1 до Y2), обусловленного стимулирующей фискальной политикой. Это сохранит ставку процента на прежнем уровне (R1). В этом случае будет наблюдаться полный мультипликативный рост равновесного дохода (от Y1 до У3). Такая политика, направленная на поддержание неизменной ставки процента, получила название политики «pegging interest rate». (Однако следует заметить, что в долгосрочном периоде подобная политика чревата инфляцией. Если для удержания на неизменном уровне ставки процента либо с целью обеспечения максимального роста совокупного выпуска, либо с целью поддержания на неизменном уровне валютного курса национальной денежной единицы центральный банк постоянно увеличивает предложение денег, инфляция неизбежна.)

В модели IS-LM выделяют три особых случая, когда один из видов политики не оказывает никакого воздействия на экономику. Это происходит, когда: 1) кривая LM горизонтальна, что соответствует ситуации «ликвидной ловушки» (рис.15.5.(а)); 2) кривая IS вертикальна, что соответствует ситуации «инвестиционной ловушки» (рис.15.5.(б)); 3) кривая LM вертикальна или так называемый «классический случай» (рис.15.5.(в)).

Рис.15.5. Особые случаи в модели IS-LM

а) Ликвидная ловушка б) Инвестиционная ловушка в) «Классический случай»

Ликвидная ловушка

«Ликвидная ловушка» («liquidity trap») – это ситуация, когда ставка процента минимальна, т.е. альтернативные издержки хранения наличных денег близки к нулю, и поэтому люди готовы держать любое количество денег, которое им будет предложено. В результате даже при нормальном отрицательном наклоне кривой IS увеличение предложения денег центральным банком не способно обеспечить рост дохода.

Инвестиционная ловушка («investment trap») – это ситуация, при которой спрос на инвестиции совершенно неэластичен к ставке процента, поэтому график функции инвестиций приобретает вертикальный вид. Вертикальной кривой инвестиций соответствует вертикальная кривая IS

Классический случай

Третьим особым случаем в модели IS-LM является ситуация, когда спрос на деньги абсолютно нечувствителен (неэластичен) к изменению ставки процента и определяется только уровнем дохода. Т.е. никакое изменение ставки процента не может увеличить спрос на деньги, и смещение кривой LM происходит лишь за счет изменения величины дохода. Когда кривая LM вертикальна, действует только эффект дохода и не действует эффект ликвидности.

Построение кривой совокупного спроса из модели IS – LM. Эффекты, объясняющие отрицательный наклон кривой совокупного спроса Изменение наклона графика функции совокупного спроса. Сдвиги функции совокупного спроса.

Все три комбинации выпуска и уровня цен обеспечивают равновесие товарного и денежного рынков (а также рынка финансовых активов).

Соединив все полученные точки на графике плавной линией, получим кривую совокупного спроса (AD). На ней лежат все комбинации выпуска и соответствующего им уровня цен, обеспечивающие равновесие в модели IS—LM.

Таким образом, можно сделать следующий вывод: модель IS—LM представляет собой кривую совокупного спроса AD.

При линейной функции спроса на деньги и соответствующем ей графике LM в виде прямой линии кривая совокупного спроса представляет собой гиперболу.

Кривая совокупного спроса сдвигается под влиянием тех же факторов, которые смещают графики IS и LM, разумеется, за одним исключением. Изменения уровня цен приводит к сдвигу графика LM, оставляя на месте кривую AD.

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 |

Политические организации

Фискальная политика

Монетарная политика

Глава 15. МОНЕТАРНАЯ И ФИСКАЛЬНАЯ ПОЛИТИКА В МОДЕЛИ IS-LM

15.1. Последствия фискальной и монетарной политики

Модель IS-LM показывает, что происходит с уровнем дохода и ставкой процента при переходе экономики от одного равновесного состояния к другому. Поэтому модель IS-LM позволяет проанализировать воздействие фискальной и монетарной политик на экономику и оценить их эффективность. Дело в том, что влияние любого из инструментов фискальной и монетарной политики можно свести в конечном итоге, к сдвигам кривых IS и LM, поэтому анализ реакции товарного и денежного рынков на экономическую политику государства можно делать на основе изучения перемещений точки пересечения кривых IS и LM. Кривая IS отражает равновесие товарного рынка и сдвигается при изменении величины автономных расходов. Кривая LM отражает равновесие денежного рынка и сдвигается при изменении величины предложения денег. На величину автономных расходов воздействуют все инструменты фискальной политики: а) изменение величины государственных закупок товаров и услуг, б) изменение налогов и в) изменение трансфертов (при этом величина государственных закупок оказывает непосредственное влияние на величину совокупных автономных расходов, а изменение налогов и трансфертов – косвенное – через изменение величины потребительских и инвестиционных расходов). Изменение величины предложения денег является основным инструментом монетарной политики. Таким образом, фискальная политика сдвигает кривую IS, а монетарная политика сдвигает кривую LM. Фискальная и монетарная политика могут быть как стимулирующей, так и сдерживающей. Их воздействие на экономику графически представлено на рис.15.1. и на рис.15.2.

Поскольку модель IS-LM является моделью кейнсианского типа, то в своем анализе мы по-прежнему исходим из предпосылки, что уровень цен постоянен и что изменения в номинальном предложении денег представляют изменения в их реальном предложении.

Из графиков видно, что результатом стимулирующей фискальной политики (сдвиг вправо кривой IS), инструментами которой являются увеличение государственных закупок, снижение налогов и увеличение трансфертов, служит рост уровня дохода от Y1 до Y2 и рост ставки процента от R1 до R2 (рис.15.1.(а)). Сдерживающая фискальная политика (сокращение государственных закупок, увеличение налогов и уменьшение трансфертов) сдвигает кривую IS влево, что сокращает доход и уменьшает ставку процента (рис.15.2.(а)). Стимулирующая монетарная политика, инструментом которой выступает увеличение предложения денег (сдвиг вправо кривой LM) ведет к росту уровня дохода от Y1 до Y2 и снижению ставка процента от R1 до R2 (рис.15.1.(б)). Результатом сдерживающей моне-тарной политики (сдвиг влево кривой LM), основанной на сокращении предложения денег, является снижение дохода и рост ставки процента (рис.15.2.(б)).

15.2. Воздействие фискальной политики

Рассмотрим подробно экономический механизм воздействия и последствия стимулирующей фискальной политики (рис. 15.3.(а)). Предположим, что первоначально экономика находится в точке А. Правительство увеличило государственные закупки товаров и услуг на величину DG, в результате кривая IS1 сдвигается вправо до IS2 на расстояние kАDG. При ставке процента R1 это ведет к росту дохода от Y1 до Y3, что соответствует полному эффекту мультипликатора стимулирующей фискальной политики (точка С). (Следует иметь в виду, что мультипликативное увеличение дохода происходит при использовании и других инструментов стимулирующей фискальной политики, т. е. при сокращении налогов и увеличении трансфертов, но в этом случае прирост дохода будет меньше, поскольку расстояние сдвига кривой IS составит соответственно kТDТ и kТR DTr). Но в точке С денежный рынок не находится в состоянии равновесия, так как эта точка лежит вне (ниже) кривой LM. Более высокий уровень дохода на товарном рынке (Y3) ведет к росту спроса на деньги на денежном рынке. Так как предложение денег не меняется, превышение спроса на деньги над их предло-жением вызывает движение вдоль кривой LM, что ведет к росту ставки процента от R1 до R2.

Экономический механизм этого процесса может быть объяснен двумя способами: 1) с помощью кейнсианской теории предпочтения ликвидности и 2) исходя из принципов финансирования дефицита государственного бюджета.

В соответствии с теорией предпочтения ликвидности, в условиях неизменного предложения денег, если растет спрос на деньги (MD), т. е. если людям требуется больше наличных денег, они начинают менять структуру своего финансового портфеля и продавать облигации, что ведет к росту предложения облигаций (BS) и, следовательно, к снижению их цены (PB), а так как цена облигации находится в обратной зависимости со ставкой процента, то ставка процента растет. (МDÝ Þ ВS Ý Þ PB ß Þ R Ý).

В соответствии с принципами финансирования дефицита государственного бюджета, возникающего 1) либо при росте расходов бюджета (государственных закупок и трансфертов) в условиях, когда доходы бюджета (налоги) не меняются; 2) либо при сокращении доходов бюджета (налогов), когда расходы бюджета остаются неизменными. Финансирование дефицита государственного бюджета происходит в развитых странах за счет выпуска государственных облигаций (внутренний займ) и продажи их на открытом рынке. Продажа государственных облигаций населению (а не центральному банку) не ведет к изменению предложения денег, но увеличивает предложение облигаций на рынке ценных бумаг, что снижает их цену и увеличивает ставку процента (ВS Ý Þ PB ß Þ R Ý).

Рост ставки процента служит причиной сокращения совокупных планируемых автономных расходов (потребительских, инвестиционных и расходов на чистый экспорт) (А) и, следовательно, совокупного дохода. (R Ý Þ А ß Þ Y ß) Рост процентной ставки (движение вдоль кривой LM из точки С в точку В) происходит до тех пор, пока не достигается совместное равновесие на товарном и денежном рынках при уровне дохода Y2 и ставке процента R2 (т. В).

Таким образом, вследствие стимулирующей фискальной политики уровень дохода увеличивается, но не на полную величину мультипликатора. Это происходит из-за роста ставки процента от R1 до R2, что, с одной стороны обеспечивает равновесие денежного рынка, но при этом вытесняет часть чувствительных к изменению ставки процента планируемых автономных расходов и поэтому уменьшает стимулирующий эффект фискальной политики. В результате фискального импульса доход увеличивается не до Y3, а только до Y2 (рис.15.3.(а)).

Рост дохода от Y1 до Y2 носит название эффекта дохода (income effect) стимулирующей фискальной политики.

Величина дохода, который не был получен из-за роста ставки процента (Y2 - Y3) называется эффектом вытеснения (crowding-out effect).

Эффект вытеснения представляет собой воздействие, которое оказывают меры стимулирующей фискальной политики на сокращение величины автономных планируемых расходов частного сектора, и показывает величину дохода, который был недополучен в результате такого сокращения.

Таким образом, эффект дохода стимулирующей фискальной политики равен разнице между эффектом мультипликатора и эффектом вытеснения.

Вытеснение отсутствует, если сдвиг кривой IS, обусловленный проведением стимулирующей фискальной политики, не ведет к росту ставки процента, т. е. когда кривая LM горизонтальна и действует только эффект мультипликатора.

Вытеснение может быть частичным или полным. Если в ответ на стимулирующую фискальную политику уровень дохода растет, то вытеснение частичное (эффект мультипликатора превышает эффект вытеснения). Если величина дохода не меняется, то вытеснение полное (эффект мультипликатора равен эффекту вытеснения), что имеет место, когда кривая LM вертикальна.

Эффект вытеснения считается основным недостатком фискальной экспансии. Чем больше вытеснение, тем на меньшую величину растет доход (меньше эффект дохода) в результате фискального импульса и тем менее эффективной является фискальная политика.

В открытой экономике внутренний эффект вытеснения дополняется внешним эффектом вытеснения, который называется эффектом чистого экспорта. Рост ставки процента (R) в стране ведет к увеличению доходности вкладываемого капитала, что способствует притоку в страну иностранного капитала и поэтому росту спроса на национальную валюту (D). Это увеличивает валютный курс национальной денежной единицы (e) и делает национальные товары относительно более дорогими, а иностранные - относительно более дешевыми. В результате экспорт (Ex) сокращается, а импорт (Im) увеличивается, что в итоге уменьшает чистый экспорт (Xn), являющийся частью совокупных автономных расходов (A). Доход (Y) мультипликативно сокращается

(R Ý Þ приток капитала Þ D Ý Þ e Ý Þ Ex ß; Im Ý Þ Xn ß Þ A ß Þ Y ß ).

Величина эффекта дохода, определяющего эффективность стимулирующей фискальной политики, т. е, степень воздействия последней на экономику, зависит от наклонов кривых IS и LM (рис.15.3). На всех трех графиках величина изменения государственных закупок DG и величина мультипликатора расходов kA одинаковые, поэтому во всех трех случаях расстояние сдвига кривой IS одинаковое и равно kADG. На рис.15.3.(а) и 15.3.(б) наклон кривой LM одинаковый, а наклоны кривой IS разные. Эффект дохода (Y1 – Y2) больше, а эффект вытеснения (Y2 – Y3) меньше на рис.15.3.(а), т. е. в случае, когда кривая IS более крутая. На рис. 15.3.(а) и 13-3(в) наклон кривой IS одинаковый, а наклоны кривой LM разный. Эффект дохода (Y1 – Y2) больше, а эффект вытеснения (Y2 – Y3) меньше на рис.15.3.(в), т. е. в случае, когда кривая LM более пологая. Таким образом, фискальная политика тем эффективнее, чем более крутая кривая IS и чем более пологая кривая LM.

Известно, что кривая IS (модель IS-LM) - это графическое отображение отрицательной зависимости между нормой процента и ВНП на рынке товаров и услуг (см. гл. 13 «Макроэкономическое равновесие»). При изменении уровня государственных расходов или налогов кривая совокупного спроса (AD) сдвигается вдоль кривой совокупного предложения (AS). При наклонной кривой AS в краткосрочном периоде происходят изменения в объеме производства и уровне цен.

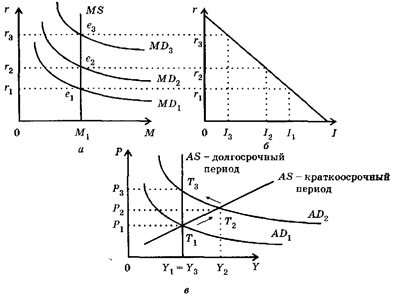

Допустим, что в соответствии с выбранным направлением фискальной политики предполагается увеличение государственных расходов.

В краткосрочном периоде следствием роста государственных расходов будет сдвиг кривой AD вправо вверх, вдоль наклонной кривой AS, из положения AD1 в положение AD2 (рис. 16.6, г). Номинальный ВНП возрастает (реальный ВНП возрастает с Y^1 до У2, цены увеличиваются с Р1 до Р2).

Рис. 16.6. Рост государственных расходов и изменения на денежном рынке (а), на рынке частных плановых инвестиций (б), в модели IS LM (в), в модели AD AS (г)

При росте номинального ВНП кривая спроса на деньги сдвигается вправо вверх из положения MD1 в положение MD2 при неизменном денежном предложении MS (рис. 16.6, а). Следствием этого будет рост процентных ставок с r1 до r2.

Рост ставки процента сопровождается сдвигом вправо вниз вдоль графика частных плановых инвестиций (рис. 16.6, б). Уровень частных плановых инвестиций начинает падать с I1 до I2. Таким образом, рост государственных расходов вызвал уменьшение частных плановых инвестиций, что может приводить к сдерживанию роста производства. Этот эффект получил в экономической теории название «эффекта вытеснения».

В модели IS-LM при увеличении государственных расходов кривая IS сдвигается вправо верх от IS1 до IS2 (рис. 16.6, в). В соответствии с мультипликатором государственных расходов увеличение государственных расходов вызывает рост ВНП в размере:

где G - прирост государственных расходов; МРС - предельная склонность к потреблению.

Следовательно, кривая IS сдвигается вправо на расстояние, равное G : (1 - МРС). Экономическое равновесие устанавливается в точке E2(рис. 16.6, в).

Заметим, что рост ВНП в ответ на увеличение государственных расходов можно показать и с помощью модели «кейнсианского креста», и с помощью модели IS-LM. В модели «кейнсианского креста» рост государственных расходов приводит к гораздо большему росту ВНП. Это связано с тем, что модель «кейнсианского креста» предполагает изменение лишь государственных расходов при постоянных инвестициях в частном секторе и потреблении. Модель IS-LM учитывает «эффект вытеснения» при росте ставки процента в ответ на увеличение государственных расходов.

Таким образом, фискальная политика, предполагающая рост государственных расходов, вызывает в краткосрочном периоде: 1) увеличение номинального ВНП (объема производства) в соответствии с мультипликатором государственных расходов; 2) повышение процентных ставок; 3) появление «эффекта вытеснения» государственными расходами частных плановых инвестиций.

Первоначально экономика находилась в состоянии равновесия в точке Т1 (см. рис. 16.6, г), объем производства - на уровне Y1 , уровень цен – Р1. Денежный рынок находится в состоянии равновесия в точке Е1 (см. рис. 16.6, а) с денежной массой M1 и спросом на деньги MD1, при уровне процентной ставки r1 Этой процентной ставке соответствует уровень частных плановых инвестиций I1 (см. рис. 16.6, б). Равновесие в модели IS-LM достигалось в точке E1(см. рис. 16.6, в) с доходом Y1 и процентной ставкой r1 Новое равновесие в краткосрочном периоде (после увеличения государственных расходов) достигается в точке Т2 (см. рис. 16.6, г), где объем производства - на уровне Y2, цена - Р2. Денежный рынок достигает при этом равновесия в точке E2(см. рис. 16.6, а). В модели IS-LM - в точке Е2 (см. рис. 16.6, в). Уровень частных плановых инвестиций - I2 (см. рис. 16.6, б).

Рассмотрим теперь влияние расширительной (экспансионистской) фискальной политики на национальную экономику в долгосрочном периоде (рис. 16.7).

Рис. 16.7. Расширительная финансовая политика и изменения на денежном рынке (а), на рынке частных плановых инвестиций (б), в модели AD - AS (в)

Напомним, что на рис. 16.7, в точка Т2 - это точка краткосрочного равновесия экономической системы, в котором долго она находиться не может. По сравнению с начальным равновесием в точке Т1 объем товаров и услуг выше естественного уровня (т.е. максимально возможного для данной экономики при существующих факторах производства), уровень цен на конечные товары и услуги также выше. С течением времени уровень цен конечных товаров и услуг начинает влиять на рост факторных цен (цены на факторы производства). При этом уровень цен продолжает расти с Р2 до Р3 (см. рис. 16.7, б, в), а объем производства падает до естественного уровня (как следствие роста факторных цен) с Y2 до Y1 Экономика характеризуется новой точкой долгосрочного равновесия - точкой Т3 с более высоким уровнем цен и меньшим, чем в точке Т2, объемом производства. Рост цен может при этом компенсировать снижение реального объема производства таким образом, что номинальный объем ВНП продолжает расти. Кривая спроса на деньги продолжает сдвигаться вправо вверх из положения MD2 в положение MD3 (рис. 16.7, а) вдоль неизменной кривой денежного предложения MS. Это вызывает дальнейший рост процентной ставки с r2 до r3 и дальнейшее «вытеснение» частных плановых инвестиций. Они уменьшаются с I2 до I3 (рис. 16.7, б). Таким образом, в долгосрочном периоде «эффект вытеснения» усиливается по сравнению с краткосрочным периодом.

Следовательно, в долгосрочном периоде расширительная фискальная политика приводит: 1) к росту цен; 2) усилению «эффекта вытеснения»; 3) возврату реального объема производства к естественному уровню.

Некоторые особенности «эффекта вытеснения»

Итак, «эффект вытеснения» вызывается «ростом государственных расходов». Вместе с тем, этот эффект может быть следствием любого из направлений расширительной фискальной политики (снижением ставки налогов, уменьшением налогооблагаемой базы и т.п.).

Фискальная политика, направленная на сдерживание экономического роста, уменьшает совокупный спрос и приводит к противоположному результату: номинальный ВНП падает, спрос на денежном рынке уменьшается и при неизменном денежном предложении приводит к падению процентных ставок. Реальные частные плановые инвестиции увеличиваются, частично предотвращая действие «сдерживающей» фискальной политики. «Эффект вытеснения» заменяется «эффектом привлечения», увеличения частных плановых инвестиций.

Можно отметить еще одну особенность «эффекта вытеснения»,которая показывает, что денежно-кредитная и фискальная политика тесно взаимосвязаны: степень воздействия «эффекта вытеснения» отражается наклоном кривой LM в модели IS-LM (рис. 16.8). В свою очередь, наклон кривой LM зависит от цели выбранной денежно-кредитной политики.

Рис. 16.8. Наклон кривой LM и "эффект вытеснения"

На рис. 16.8, б представлены кривые LM, которые соответствуют денежно-кредитной политике, направленной на фиксацию денежной массы в обращении (кривая LM1) и на фиксацию уровня процентной ставки (кривая LM2). Кривая LM1 - промежуточный вариант, при котором может меняться и уровень денежной массы в обращении, и уровень процентной ставки.

Предположим, что денежно-кредитная политика государства описывается кривой LM1 Сдвиг кривой IS из положения IS1 в положение IS2 (например, вследствие роста государственных расходов) вдоль кривой LM2 (см. рис. 16.8, б) приводит экономическую систему в новое равновесие, при котором процентная ставка возрастает с r0 до r1 и вытесняет частные плановые инвестиции в размере I0 – I1 (см. рис. 16.8, а).

Если денежно-кредитная политика государства описывается кривой LM2, то сдвиг кривой IS из положения IS1 в положение IS2 вдоль кривой LM2 (см. рис. 16.8, б) соответствует положению равновесия экономической системы, при котором процентная ставка останется прежней - r0 = r2 (см. рис. 16.8, а). «Эффекта вытеснения» не будет, а I2 = I0.

Денежно-кредитная политика, описываемая кривой LM3, приводит к тому, что расширительная фискальная политика вызывает значительно меньшее сокращение частных плановых инвестиций по сравнению с первым случаем, т.е. (I0 - I3) > (I0 - I1) (см. рис. 16.8, а).

Иными словами, мероприятия в области денежно-кредитной и фискальной политики государства отнюдь не независимы друг от друга, более того, их взаимодействие может нейтрализовать влияние той или иной экономической политики на цены, доход, процентные ставки и т.д.

Бюджетная политика государства

Под «бюджетной политикой государства» понимаются мероприятия государства по управлению доходами и расходами бюджета, а также бюджетным дефицитом.

В экономической теории известно несколько концепций бюджетной политики государства.

Первая концепция базируется на том, что бюджет должен быть ежегодно сбалансирован. До недавнего времени ежегодно балансируемый бюджет считался целью финансовой политики, обеспечивающей стабильное экономическое развитие национальной экономики. Однако при более тщательном рассмотрении этой проблемы становится очевидным, что такое состояние бюджета исключает или в значительной степени уменьшает эффективность фискальной политики государства, имеющую антициклическую, стабилизирующую направленность. Рассмотрим следующую логическую цепочку: допустим, что экономика сталкивается с длительным периодом безработицы. Доходы населения падают. При таких обстоятельствах налоговые поступления автоматически сокращаются. Стремясь непременно сбалансировать бюджет, правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо использовать сочетание этих двух мер. Однако следствием этих мероприятий будет еще большее сокращение совокупного спроса.

Рассмотрим другой пример, показывающий, как стремление ежегодно балансировать бюджет может стимулировать инфляцию. В условиях инфляции при повышении денежных доходов автоматически увеличиваются налоговые поступления. Для предотвращения возможного профицита правительство должно принять следующие меры: либо снизить ставки налогов, либо увеличить правительственные расходы, либо использовать сочетание этих двух мер. Следствием этого будет усиление инфляции.

Вторая концепция бюджетной политики базируется на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не ежегодно. Данная концепция предполагает, что правительство осуществляет антициклическое воздействие и одновременно стремится сбалансировать бюджет. Логическое обоснование этой концепции бюджетной политики просто, разумно и привлекательно. Для того чтобы противостоять спаду производства, правительство снижает налоги и увеличивает государственные расходы, т.е. сознательно идет на временный дефицит бюджета. В ходе последующего подъема правительство повышает налоги и снижает государственные расходы. Возникающее положительное сальдо бюджета может быть использовано на покрытие дефицита, возникшего в период спада. Таким образом, правительство проводит позитивную антициклическую политику и одновременно балансирует бюджет, но не обязательно ежегодно, а, возможно, за период в несколько лет.

Особая проблема, возникающая при реализации данной концепции, - это то, что спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности. Например, длительный и глубокий спад может смениться коротким периодом подъема. Появившийся в период спада дефицит бюджета и, соответственно, государственный долг в этом случае не покроется небольшим положительным сальдо бюджета периода процветания, следовательно, будет иметь место циклический дефицит бюджета.

Третья концепция ориентируется на идею так называемых «функциональных финансов». В соответствии с этой концепцией, целью государственных финансов является обеспечение сбалансированности экономики, а не бюджета, при этом достижение макроэкономической стабильности может сопровождаться как устойчивым профицитом, так и устойчивым дефицитом бюджета. Иными словами, стабильность и устойчивое развитие экономики является первоочередной задачей, а сбалансированность бюджета является в данной концепции второстепенной проблемой. Почему?

Во-первых, налоговая система такова, что налоговые поступления в бюджет автоматически возрастают по мере экономического роста и процветания экономики, макроэкономическая сбалансированность стимулирует этот рост, следовательно, дефицит бюджета будет автоматически самоликвидироваться.

Во-вторых, при определенных правах правительства в установлении налогов и создании денег его возможности финансировать дефицит бюджета практически безграничны.

В-третьих, считается, что проблемы, порождаемые государственным долгом, не столь обременительны для нормально функционирующей экономики.

Вторая и третья концепции лежат в основе финансовой политики, ориентированной на бюджетный дефицит и опирающейся на потенциал денежно-кредитной политики страны. Но такая политика предполагает наличие четкой программы финансовых мероприятий по финансовому оздоровлению экономики, контроль за развитием бюджетного дефицита и поиск источников его покрытия, выделение бюджетных средств на мероприятия, дающие значительный экономический эффект. Кроме того, такая политика предполагает управляемость экономики и предсказуемость последствия проводимых государством мероприятий в области финансов, денег и кредита.

Однако при всей привлекательности политики бюджетного дефицита, крупные дефициты все-таки приводят к значительным отрицательным последствиям даже для «богатых» в экономическом отношении стран. Так, американская экономика длительные годы функционирует в условиях устойчивого дефицита федерального бюджета. Но в последние годы особо крупные масштабы дефицита бюджета заставили правительство изыскивать действенные средства борьбы с ним.

Что же касается российской бюджетной политики, то она длительное время базировалась на первой концепции. Требование бездефицитности бюджета являлось «альфой и омегой» нашего экономического развития. В настоящее время российская бюджетная политика в большей степени ориентируется на положения второй из перечисленных концепций.

Особенности территориальных финансов Российской Федерации. В настоящее время система Российской Федерации строится по принципу фискального федерализма (разграничение финансов различных уровней). Неуклонно повышается роль региональных органов власти в хозяйственном и культурном строительстве. Они получили большие права в области руководства хозяйственным и социально-культурным строительством на подведомственной территории, осуществляют руководство жилищным строительством, коммунальным хозяйством, образованием и здравоохранением, проводят мероприятия по благоустройству сел и городов, организуют работу в области дорожного строительства.

С помощью региональных финансов государство, осуществляет выравнивание уровней социального и экономического развития территорий, которые в результате исторических, географических или других условий отстали в своем социально-экономическом развитии от других регионов страны. С этой целью могут разрабатываться региональные программы.

В известной мере это нашло отражение в Законе РСФСР «О местном самоуправлении в РСФСР» (от 06.06.91) и Федеральном Законе «Об основах бюджетных прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт - Петербурга, органов местного самоуправления» (от 15.04.93).

Впервые здесь закреплено понятие «самоуправление», призванное обеспечить развитие инициативы и самостоятельности граждан в решении вопросов социально-экономического развития территорий, охраны окружающей среды, реализации гражданских прав. Отражена экономическая основа местного самоуправления, которую составляют природные ресурсы территории, собственность административно-территориальных образований, а также иная собственность, служащая источником получения доходов местного бюджета.

Законами регламентируются взаимоотношения (которые строятся на договорной основе) местных органов власти с предприятиями, расположенными на их территории. Все предприятия должны участвовать в формировании местного бюджета, передавая в них часть прибыли.

В числе новых прав местных органов власти выделяют право на участие во внешнеэкономических связях. Они осуществляются на принципах валютной самоокупаемости.

Основной составной частью региональных финансов являются региональные бюджеты. В Российской Федерации к таким бюджетам относятся бюджеты республик в составе РФ, краев, автономных округов и областей, городов, районов в городах и сельских органов власти.

Местные органы власти самостоятельно разрабатывают, утверждают и исполняют свои бюджеты, при этом вмешательство вышестоящих органов в этот процесс не допускается.

Доходы региональных и местных бюджетов формируются, во-первых, за счет закрепленных (собственных) доходов - это налоги и сборы соответствующего уровня, где в число главных входят отчисления от налогов на добавленную стоимость, акцизов, налога на прибыль предприятий; и, во-вторых, за счет регулирующих доходов - поступлений из вышестоящих бюджетов. Соотношение между этими двумя источниками зависит от функций, возложенных на региональные органы управления, от потенциальных возможностей получения ими местных налогов.

В структуре расходов региональных бюджетов преобладают расходы на жилищно-коммунальное хозяйство, агропромышленный комплекс, предприятия транспорта и топливной промышленности, на развитие социально-культурной сферы.

Вторым элементом региональных финансов выступают средства хозяйствующих субъектов: финансовые ресурсы предприятий, находящихся в муниципальной собственности, финансовые ресурсы предприятий, фирм, организаций, используемые ими на финансирование социально-культурных и жилищно-коммунальных объектов. Так, в настоящее время удельный вес предприятий в финансировании жилищного фонда составляет 75%, коммунального хозяйства - 25%, учреждений здравоохранения - 24%, подготовки кадров - 33% . Источником этих средств выступает часть прибыли, остающаяся в распоряжении предприятий, образующая целевые фонды, в том числе и фонды социального развития.

Третьим звеном региональных финансов являются территориальные внебюджетные фонды целевого назначения. Они формируются за счет добровольных взносов предприятий и населения, специальных сборов, заемных ресурсов, поступлений из центральных внебюджетных фондов

Читайте также: