Бухгалтерский учет налогообложение анализ и аудит оценочные средства с решениями

Опубликовано: 16.05.2024

М ы ВКонтакте

Дисциплины программы:

- Бухгалтерский учет

- Налогообложение и налоговый учет

- Бухгалтерский финансовый учет

- 1С:Бухгалтерия

- Основы финансово-экономического анализа

- Аудит

1. Бухгалтерский учет

- Методы бухгалтерского учета.

- Нормативное регулирование и принципы ведения бухгалтерского учета.

- Балансовое обобщение.

- Группировка информации на счетах бухгалтерского учета.

- Организация бухгалтерского учета на предприятиях.

2. Налогообложение и налоговый учет

- Система налогов и сборов в Российской Федерации. Понятие и виды налогов и сборов в Российской Федерации. Налоговый контроль и ответственность за совершение налоговых правонарушений.

- Федеральные налоги. Принципы исчисления, налоговый учет и отчетность.

- Налог на прибыль организаций.

- Налог на добавленную стоимость.

- Региональные налоги. Принципы исчисления, налоговый учет и отчетность.

- Налог на имущество организаций.

- Налог на игорный бизнес.

- Транспортный налог.

- Местные налоги. Принципы исчисления, налоговый учет и отчетность.

- Земельный налог.

- Специальные налоговые режимы. Особенности налогообложения.

- Единый сельскохозяйственный налог.

- Упрощенная система налогообложения.

- Единый налог на вмененный доход для отдельных видов деятельности.

- Патентная система налогообложения.

3. Бухгалтерский финансовый учет

- Учет основных средств.

- Учет нематериальных активов.

- Учет финансовых вложений.

- Учет запасов.

- Учет денежных средств.

- Учет расчетов.

- Понятие, классификация и оценка обязательств.

- Учет расчетов с подотчетными лицами и с персоналом по прочим операциям.

- Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками.

- Учет резервов по сомнительным долгам.

- Учет расчетов с разными дебиторами и кредиторами.

- Учет расчетов с персоналом по оплате труда.

- Учет расчетов с бюджетом и внебюджетными фондами на счетах учета.

- Учет затрат на производство продукции (работ, услуг).

- Учет готовой продукции и ее реализации.

- Бухгалтерский учет финансовых результатов.

- Учет капитала.

- Учет кредитов и займов.

- Раскрытие информации о финансовом положении и результатах организации в финансовой отчетности.

4. 1С:Бухгалтерия

5. Основы финансово-экономического анализа

- Основы экономического анализа.Введение в экономический анализ. Метод и методика экономического анализа. Информационное обеспечение экономического анализа. Система комплексного экономического анализа.

- Основы финансового анализа.Информационное и организационно-методическое обеспечение финансового анализа. Методика финансового анализа. Основные приемы и подходы к их применению.

- Экспресс-анализ финансового состояния организации.

- Анализ имущества организации и источников его формирования.

- Анализ финансовой устойчивости организации.

- Анализ ликвидности и платежеспособности организации.

- Анализ финансового результата.

- Анализ деловой активности и эффективности деятельности организации.

- Оценка вероятности риска банкротства.

6. Аудит

- Основы аудита. Сущность аудита, его цели и задачи. Организация и нормативное регулирование аудиторской деятельности в России. Планирование аудиторской проверки. Аудиторское заключение.

- Практический аудит.

- Аудит учредительных документов, учета уставного капитала и расчетов с учредителями.

- Аудит организационно-методологических аспектов учетной политики организации.

- Аудит кассовых операций.

- Аудит операций на расчетных счетах в банках.

- Аудит сохранности и учета основных средств.

- Аудит сохранности и учета материально-производственных запасов.

- Аудит расчетов с поставщиками и подрядчиками.

- Аудит расчетов с персоналом по оплате труда.

- Аудит учета затрат на производство.

- Аудит учета готовой продукции и ее реализации.

- Аудит расчетов с покупателями и заказчиками.

- Аудит формирования финансовых результатов деятельности организации.

- Аудит достоверности бухгалтерской (финансовой) отчетности организации.

В этой статье приведено задание для главного бухгалтера - 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности - высокий.

Дата составления: 01.02.2021.

Если есть вопросы - задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Ответ:

В соответствии с законом 54-ФЗ "О применении ККТ" организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

- прием и выплата денежных средств;

- наличными деньгами или в безналичном порядке;

- за товары, работы, услуги;

- предварительной оплаты;

- зачет авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения 54-ФЗ, отгрузка с отсрочкой - это предоставление займа товаром. Письмо Минфина РФ от 11 июля 2017 г. N ЕД-3-20/4686@.

Дополнительные материалы к задаче №2 про онлайн-кассу :

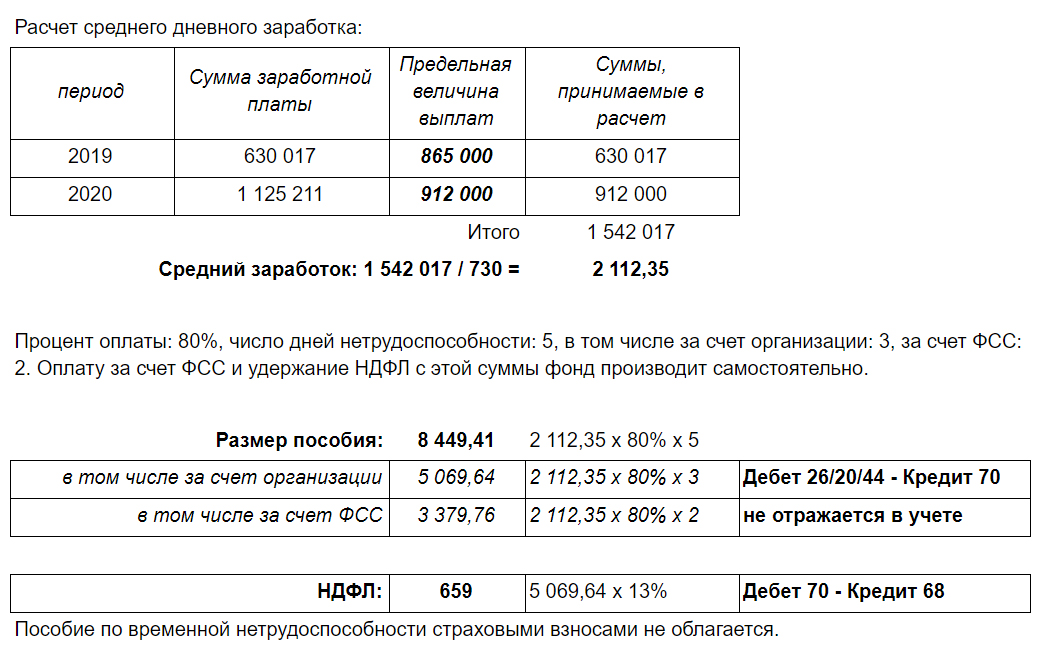

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 - 630 017 руб.

2020 - 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) - 118 147 руб.

Трудовой стаж - 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

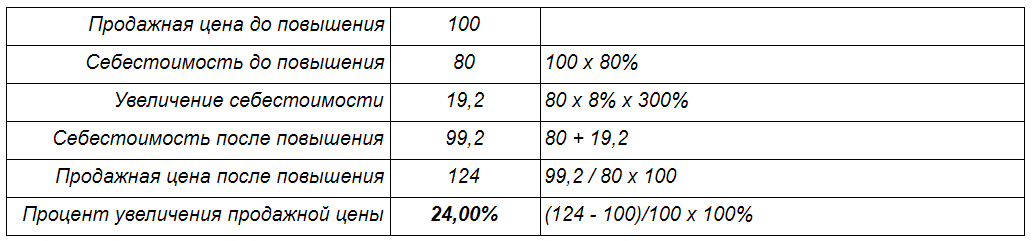

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

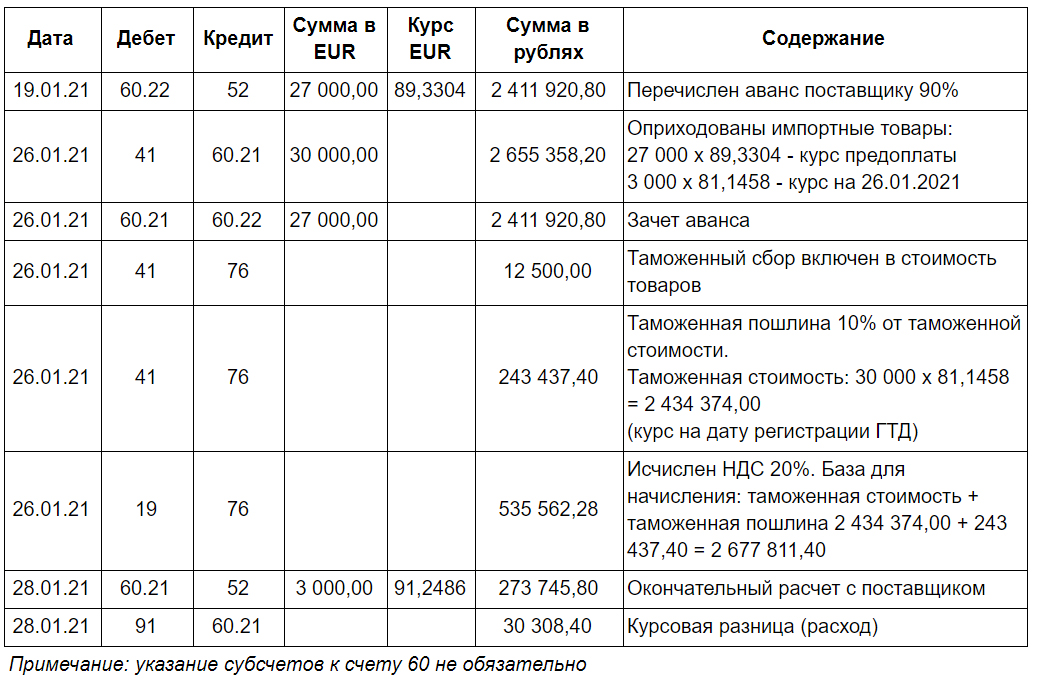

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту - 30 000 EUR.

Ввозной НДС - 20%, таможенная пошлина - 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 - предоплата поставщику 90%

26.01.2021 - оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 - окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

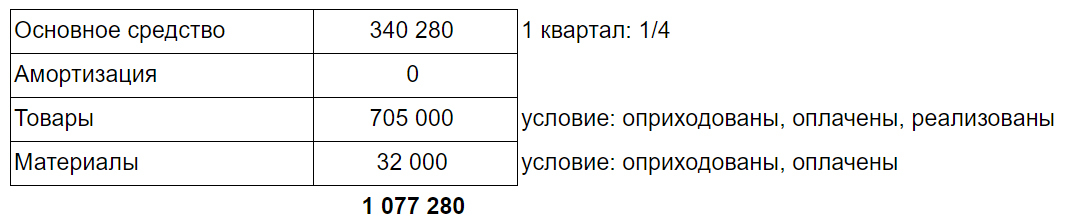

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство - 1 361 120

2) Начислена амортизация - 32 408

3) Оплачены и оприходованы товары - 810 000 (из них: 105 000 - остались на остатке, 705 000 - реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса - 32 000 (из них: 17 300 - остались на остатке, 14 700 - использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

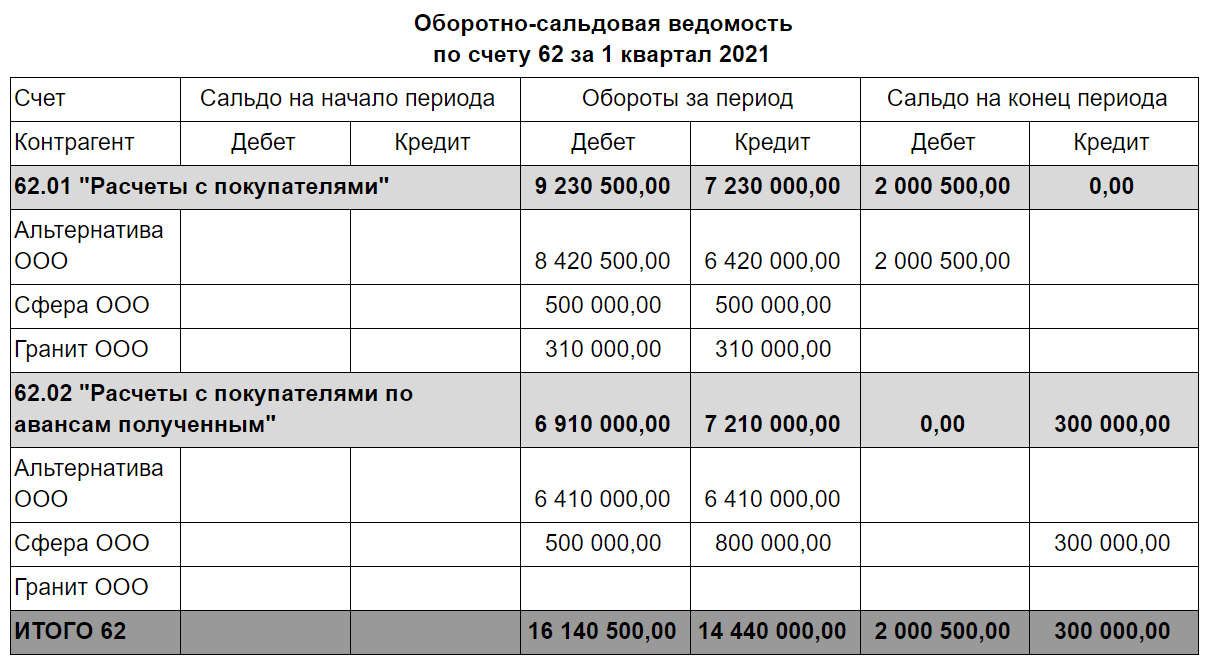

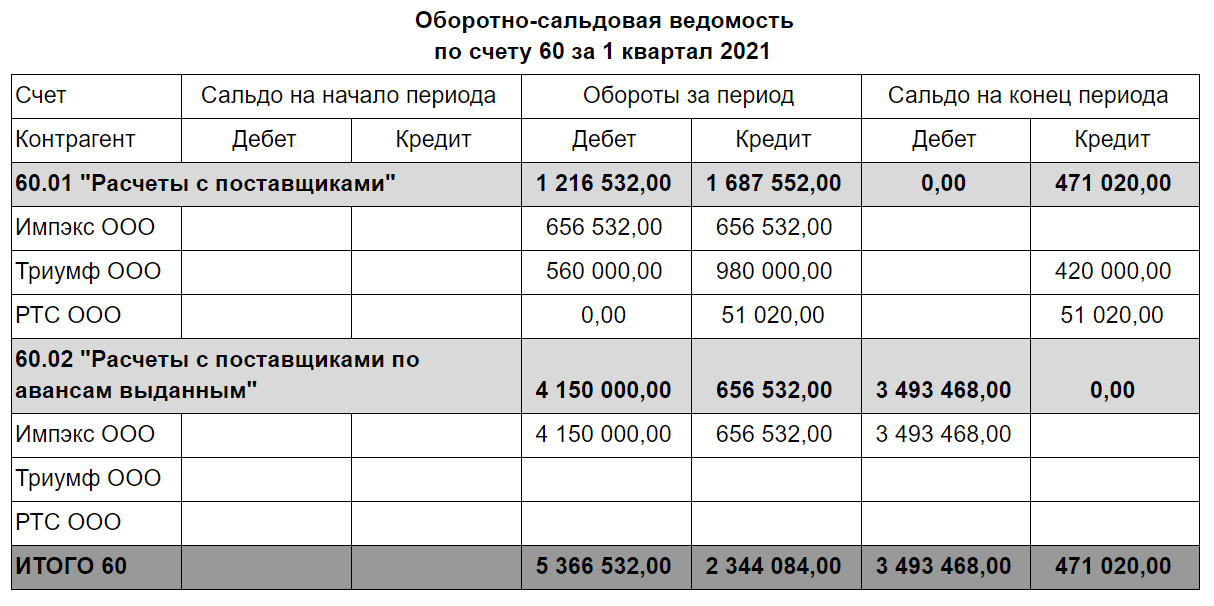

Задача № 7. Расчет НДС (1 квартал 2021)

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

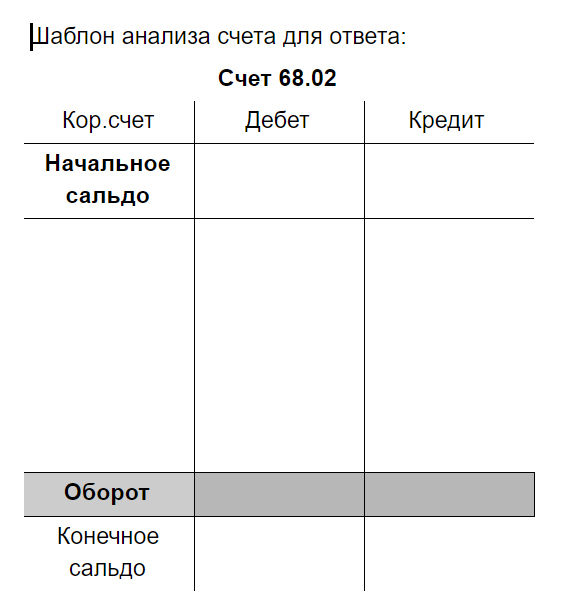

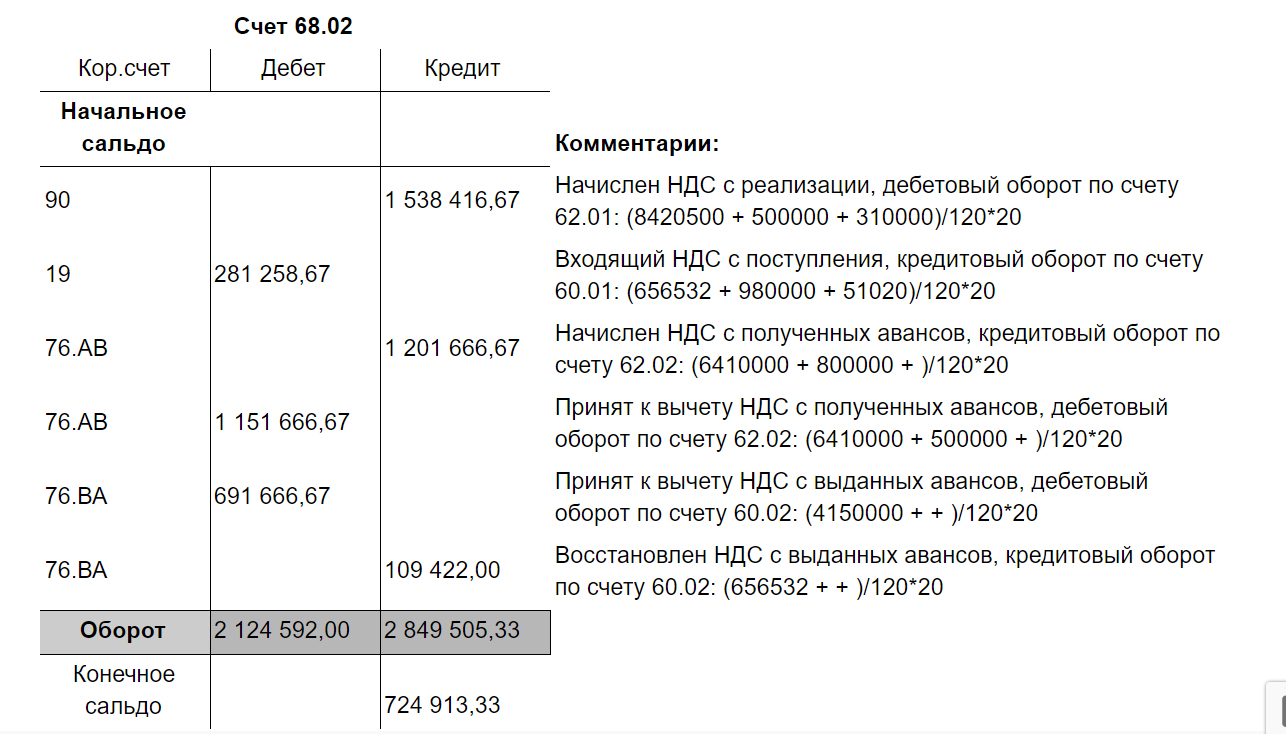

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Дополнительные материалы к задаче №7 "Расчет НДС" :

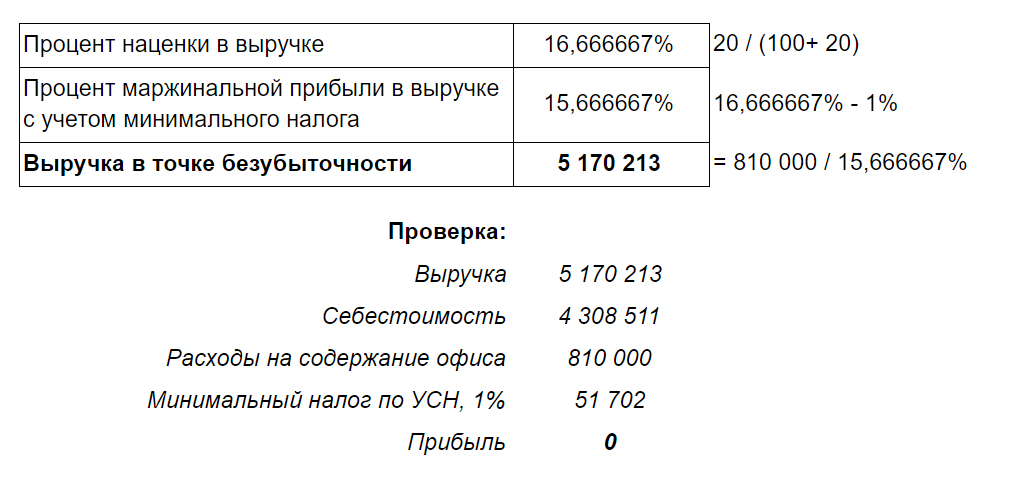

Задача №8. Точка безубыточности (продажи через интернет)

Организация ведет продажи бытовой техники через интернет, работает на упрощенной системе налогообложения, объект: доходы минус расходы.

Ежемесячные затраты на содержание офиса составляют 810 000 руб.

Наценка на покупную цену составляет 20%.

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 - банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

- СТОИМОСТЬ

- ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ СТАТЕЙ

- ПОДАТЬ СТАТЬЮ

- РЕЦЕНЗИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ

Бадулина Е.А., Буйвис Т.А.

Плинер А.А., Рябченко Д.С., Шубина Е.А.

Копарова М.Э., Ивановская А.В.

Буйвис Т.А., Шерер В.Е.

Родин Д.Я., Карартынян А.А., Хаджиев К.А.

Буйвис Т.А., Ивашкина Д.О.

Ивановская А.В., Каюмова Э.И.

Гилёва А.М., Дасаев Н.Р.

Суродеев М.В., Шибилева О.В.

Ивановская А.В., Гилязиева А.Р.

Борлакова Т.М., Хыбыртова Л.К.

Ивановская А.В., Ершова Е.В.

Костина В.В., Запорожцева Е.Н.

Шарудина З.А., Шевцова Ю.Н.

Диденко Г.Ю., Касьянова С.А.

Исакова Ю.М., Сабельникова А.В.

Благодёрова М.С., Субочева Е.Н.

Горячих С.П., Муравьева Н.С.

Ковалева И.П., Колтышева М.О.

Далакова А.Х., Петрова В.А.

Лезина Е.А., Гильманова А.Р.

Нефедорова С.В., Нагайцева А.А.

Ишмухаметова Э.Ф., Растегаева Ф.С.

Курочкина И.П., Малышева Н.А.

Формусатий Д.В., Геркул Н.В.

Стасюк Т.П., Жарикова К.А.

Батьковский А.М., Батьковский М.А., Мингалиев К.Н.

Сорокина М.С., Муравьева Н.Ю.

Стасюк Т.П., Карамит В.Г.

Шатунова Г.А., Швецова М.В.

Гузилова С.В., Цыбанева Е.Ю.

Сафаралиев Р.М., Цолина С.А.

Благодёрова М.С., Субочева Е.Н.

Салова С.Н., Костева Н.Н.

Цуркан А.А., Василькова А.С.

Стасюк Т.П., Куляк А.Г.

Шалдохина С.Ю., Холмер П., Назаркина А.А.

Колесникова Е.В., Кваско М.А.

Копырина Я.Н., Ротарь Т.С.

Сметанко А.В., Геращенко Р.Ф.

Угарова А.С., Чеботарева З.В.

Сметанко А.В., Романько И.И.

Карелина К.В., Нардина С.А.

Абдылдаева У.М., Дербишева К.Т.

Кулякина Е.Л., Сакал И.Ю., Мартиросян К.М.

Карелина К.В., Нардина С.А.

Бакланова В.Е., Шрайнер В.В.

Каргина Е.Н., Карленко М.А.

Кузнецова И.М., Зуб А.В.

Поддубная Э.А., Каплина М.С.

Асланова Л.О., Даова М.Х.

Карсукова А.Э., Антонченко Д.И., Каплина М.С.

Шатунова Г.А., Швецова М.В.

Шалдохина С.Ю., Холмер П., Назаркина А.А.

Борлакова Т.М., Кубанова Л.А-З.

Немченко А.В., Гусак Т.В., Салихова Д.К.

Голованева Е.А., Базовкина Е.А.

Морозова Н.А., Савицкая Т.В.

Татаровская Т.Е., Шашкина А.О.

Татаровская Т.Е., Русяев Н.А.

Уколова Е.С., Комарова М.А.

Уколова Е.С., Комарова М.А.

Морозова Н.А., Савицкая Т.В.

Гомельская Д.А., Еремеева Е.О., Короткова А.И.

Муравьева Н.Ю., Волошина Е.Я.

Стасюк Т.П., Руснак Е.В.

Муравьева Н.Ю., Волошина Е.Я.

Муравьева Н.Ю., Швидюк Т.С.

Гнедько А.Г., Волкова Т.И.

Тихонова К.А., Данилов С.С., Монин И.Г.

Стрижак М.С., Деулина И.А.

Казиева Б.В., Мирзоев А.М., Кодзокова Ф.Г.

Стрижак М.С., Сизонова Е.А.

Стрижак М.С., Соленая А.Г.

Сазонова Е.В., Ханахян Л.С.

Сазонова Е.В., Ханахян Л.С.

Суматохина А.В., Юрьева О.А.

Стальмахович Е.Н., Сосунова Л.С.

Сизиков М.И., Тиньгаев А.В.

Пайтаева К.Т., Ашаганов А.Ю.

Шогенцукова З.Х., Беева Ж.М., Озрокова М.А.

Еременко В.А., Пидоря С.А., Яцук Д.Ю., Зеленова В.В.

Иванчук А.В., Сосунова Л.С.

Андриянов О.И., Мардар Д.А.

Кузьмина А.В., Темаева К.П.

Сметанко А.В., Геращенко Р.Ф.

Сметанко А.В., Романько И.И.

Власов С.В., Торопова И.С.

Кваско М.А., Торопова И.С.

Мартынова А.А., Казарян М.Т.

Клейменова Е.А., Сосунова Л.С.

Костева Н.Н., Никулина Ю.А., Покусаева М.А.

Сорокина Н.А., Бояров Г.А.

Кирюхина М.Н., Сосунова Л.С.

Карелина А.С., Сосунова Л.С.

Исмаилова А.И., Жердева О.В.

Бацюк М.О., Индыченко Д.А., Костева Н.Н.

Никифорова Е.В., Иванова А.Н.

Голованова Э.С., Никитина Н.Н.

Петренко А.И., Медведская Т.К., Юрьева О.А.

Черных Т.В., Козлова Ю.В.

Дьяков А.М., Тиньгаев А.В.

Еременко В.А., Мамлеева А.М.

Еременко В.А., Пидоря С.А.

Сигачева Я.Ю., Запорожцева Е.Н.

Попова Е.Е., Саблина Е.А., Назарова Е.В.

Алеев Р.Р., Сосунова Л.С.

Башкирова А.А., Инжеватова В.С.

Ковалева И.П., Прошкина А.В., Долматова М.Е.

Красильникова Н.В., Чачхалия Н.А.

Дегтярева Л.В., Круглова П.И.

Исхакова Г.Р., Мурзагалина Г.М., Никитина Н.Н.

Орлова К.Ю., Мурзагалина Г.М.

Петренко А.И., Медведская Т.К.

Еременко В.А., Филиппова А.В.

Кулякина Е.Л., Якубова Э.Э.

Кулякина Е.Л., Тиличко А.Р.

Сметанко А.В., Кулякина Е.Л., Сакал И.Ю.

Грекова В.И., Бабаян Е.А.

Дарская В.А., Евтярова А.П.

Дмитриева Е.И., Попова А.О., Попова Е.Е.

Кулякина Е.Л., Рыжкова Ж.В.

Хохлова Л.С., Бондаренко В.Н., Гаврилова Е.С.

Мустафаева Э.И., Царенко Т.В.

Абол К.А., Кулакова А.В.

Чумак А.Т., Лукьянюк А.Д.

Ву Тхиен Фонг, Нгуен Хонг Хань

Левина А.Л., Каленов Е.В.

Кушнаренко Т.В., Филиппова А.В.

Крюкова О.Н., Гарис В.В.

Сунгатуллина Р.Н., Клинова Е.А.

Макеева А.А., Тезик Ю.В.

Макеева А.А., Дмитренко Е.А.

Алексеев В.М., Алексеева М.С.

Богданова Ж.А., Шарова В.В.

Агапитова Е.А., Адамайтис Л.А., Трефилова Е.С.

Круподерова А.А., Колмогорова А.М.

Челмакина Л.А., Даньшина Д.О.

Резанова Л.В., Федорцова В.А.

Кравец И.А., Измайлова И.Д.

Егель Г.А., Карелина К.В.

Башкирова А.А., Хмура М.О.

Домрачева Л.П., Кибиткина С.А.

Тарасенко О.Н., Спицына Ю.Д.

Холкин А.В., Бурлакова М.С.

Холкин А.В., Бурлакова М.С.

Колесник Н.Ф., Негоднова Е.П.

Гаджиева Р.В., Богатырева М.С.

Чепрова Е.В., Трушина Е.Е., Буйвис Т.А.

Красильникова Н.В., Чачхалия Н.А.

Шаньшерова А.Н., Мухина Е.Р.

Голигузова Г.В., Алексеева О.Г., Садырин И.А.

Худоян Р.С., Данилова Л.Г.

Лубягина Ю.В., Дремина А.В., Бурнакова Д.В., Попова М.Н., Гермогенов Н.Н.

Автушенко В.М., Алексахина Ю.В.

Эскерова Т.А., Гусева Ю.В., Сумарокова К.А., Яковлева К.О.

Ходько А.С., Николаева Л.В., Юровский Д.А., Исакова Т.В.

Шалдохина С.Ю., Чебакова А.М.

Шалдохина С.Ю., Холмер П.

Буйвис Т.А., Ровайн К.А.

Гузилова С.В., Цыбанева Е.Ю.

Муравьева Н.Ю.,Саракуца В.А.

Кузнецова И.М., Удникова Е.А.

Москалева Е.Г., Концова И.М.

Кулякина Е.Л., Короткова О.В.

Терловая В.И., Иннанова А.С.

Сметанко А.В., Меджитов С.С.

Запорожцева Е.Н., Теперик А.А.

Нгуен Тхи Ха Ми

Синельникова Е. А., Пильщикова Т. А.

Шогенцукова З.Х., Кокова Л.А.

Горчакова Э.Р., Нестеркина Н.В.

Лактионова Н.В., Самсоненко А.Е.

Буйвис Т.А., Зеленцова Н.С.

Муханова И.Н., Муханова Л.З.

Худоян Р.С., Никиша А.И.

Магомедова Г.И., Никиша А.И.

Ковалева И.П., Леснянская Д.Д.

Челмакина Л.А., Концова И.М.

Бичахчан Е.Т., Соломаха О.А.

Москалева Е.Г., Малкина А.В.

Луцкевич О.В., Кравцова А.В.

Щербаков К.Ю., Лукьянченко О.А.

Алехина Т.И., Деревянко К.Н.

Аксенова И.Ю., Азарова В.С.

Андреева Т.В., Куликова Н.А.

Ибрагимов Д.Н., Мухтарова С.И.

Соколова А.С., Еременко В.А.

Еременко В.А., Кантышева Т.Р.

Еременко В.А., Ширяева О.А.

Еременко В.А., Савченко А.Н.

Веретина А.А., Кондрашова Д.В., Филатова К.Д.

Гасанова Х.Х., Еременко В.А.

Шарапова И.С., Юга И.П., Халилова С.С.

Грицук Н.В., Лузянина Е.В.

Буйвис Т.А., Гавриш А.А.

Кулякина Е.Л., Акимова Г.Л.

Сметанко А.В., Титова А.С.

Грицук Н.В., Лузянина Е.В.

Алиев Э.Р., Велиляева Э.Р., Джелялова Л.Б.

Сметанко А.В., Кулякина Е.Л., Коробова А.В.

Кулякина Е.Л., Москалюк Д.С., Власов С.В.

Азыдова А.Ч., Павленко О.В.

Андреева Т.В., Куликова Н.А.

Веретина А.А., Кондрашова Д.В.

Воронцова Е.А., Ядзевичюс С.С.

Сметанко А.В., Каналюк С.И.

Шибилева О.В., Кузина И.А.

Веретина А.А., Кондрашова Д.В., Филатова К.Д.

Шибилева О.В., Германюк И.В., Еремкина Ю.В.

Пересыпкина Н.Н., Кулигина С.В., Гнездилова И.

Безрукова Е.А., Николаева О.И.

Бурлакова О.А., Потапова М.С.

Грицук Н.В., Мельситова В.В.

Грицук Н.В., Мельситова В.В.

Кузьмин П.В., Степаненкова Н.М.

Веретина А.А., Кондрашова Д.В., Филатова К.Д.

Вертей Е.В., Кочкина Ю.В.

Таймазова Э.А., Эмирсуинова А.Р.

Таймазова Э.А., Небесная А.В.

Султанова М.К., Замяткина А.В.

Кыштымова Е.А., Чернышова О.О.

Терловая В.И., Ильенко И.А.

Аверьянова И.В., Кузнецова Ю.С.

Шарудина З.А., Круглыхина А.Д.

Сметанко А.В., Гончар К.Ю.

Германюк И.В., Еремкина Ю.В.

Азыдова А.Ч., Куликова Н.А.

Куликова Н.А., Андреева Т.В.

Шегурова В.П., Кузина И.А.

Горбачев В.А., Кулякина Е.Л., Шмикидилова А.А.

Азыдова А.Ч., Павленко О.В.

Ибрагимова А.Х., Ибрагимова С.М.

Калуцкая Н.А., Ансимова М.А.

Безрукова Е.А., Кузина И.А.

Соколова Е.Н., Ворожейкина Т.М.

Кочкина Ю.В., Куликова Н.А.

Фролова И.В., Демидова Ю.А.

Кравцова А.В., Азарова В.С.

Свешникова О.Н., Гарина Н.Е.

Зыков С.В., Филимонова А.М.

Кравцова А.В., Бахмач М.Р.

Деревянко К.Н., Сивкова С.В., Лазариди И.К.

Асанова Л.Р., Мандражи З.Р.

Свиридова А.П., Еременко В.А.

Демироглу Н.Б., Асанова А.Ш.

Гонина К.А., Домрачева Л.П.

Ерофеева С.С., Зац Е.В.

Колесник Н.Ф., Зац Е.В.

Ибрагимова А.Х., Каранаева П.Х.

Ибрагимова А.Х., Чистякова А.А.

Ибрагимова А.Х., Алимагомедова М.Р.

Горячих С.П., Бачуринская И.Н.

Бачуринская И.Н., Горячих С.П.

Бачуринская И.Н., Наговицына Н.С.

Корректно составленная бухгалтерская отчетность показывает, насколько ответственно предприятие относится к своим обязанностям. Но для того, чтобы наладить нормальный документооборот, необходимо организовать порядок ведения бухучета и разработать учетную политику (УП), которая соответствует законодательству и учитывает интересы компании. Для этого компании необходимо провести аудит организации бухучета. При такой процедуре квалифицированный специалист оценивает достоверность составления отчетов организации и их соответствие положениям по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08). Во время аудита учитываются особенности проверяемой компании, такие, как:

- правовой статус;

- последовательность применения УП;

- период деятельности.

Первоочередными задачами аудиторов при проверке являются:

- оценка применения УП организацией с учетом установленной последовательности действий;

- проверка соблюдения положений УП, утвержденной на предприятии.

Как проходит проверка?

Аудит организации бухгалтерского учета проводится по предварительно разработанной методике, к процедуре допускается только опытный и квалифицированный специалист. Источником данных служит информационная база, имеющаяся на предприятии:

- составленная главным бухгалтером и утвержденная генеральным директором организации УП;

- используемый план счетов организации;

- свод первичных документов, формирующих массив данных для отчетности;

- существующие правила документооборота;

- методики формирования показателей отчетности;

- дополнительные данные, влияющие на выбранные способы ведения учета.

В процессе проверки выясняется не только корректность составления документов, но и выполнение УП. По окончании такой проверки аудитором составляется заключение – документ, в котором выражается мнение о достоверности отчетности. Если в процессе анализа выявится факт изменения УП, первоочередной задачей аудитора является определение его обоснованности. Законодательство предусматривает несколько ситуаций, допускающих изменение в УП:

- нововведения в нормативных и законодательных актах, регулирующих использование учетной политики;

- разработка и внедрение новых способов ведения отчетности;

- реорганизация и прочие существенные изменения в условиях деятельности компании.

Если одно из условий законного изменения учетной политики было соблюдено, ответственные лица на предприятии должны составить пояснительный документ с указанием следующих деталей:

- причина изменений в УП;

- содержание новых положений УП;

- порядок внесения изменений в бухгалтерскую отчетность;

- суммы денежных средств, на которые были скорректированы данные отчетности.

Привлечение одного специалиста для проведения аудита организации бухгалтерского учета и учетной политики может не дать нужный результат, поскольку это занимает много времени, при этом не всегда удается охватить все аспекты деятельности предприятия. Гораздо эффективнее нанимать специализированные аудиторские компании, такие, как КСК ГРУПП. Мы предлагаем бизнесу комплексную проверку организации бухгалтерского учета и системы внутреннего контроля.

Если у предприятия есть две учетные политики

Законодательство РФ предусматривает возможность утверждения учетной политики предприятия как в виде единого документа, так и в виде двух отдельных УП: для целей налогообложения и для бухгалтерского учета. В обоих случаях аудитор должен проверить все имеющиеся положения учетной политики, даже если у него стоит задача только оценить организацию бухгалтерского учета. В процессе выполнения поставленной цели проверяющее лицо должно документировать все выполненные операции. Для полноты отражения всей проведенной работы обычно используются такие типовые документы:

- тесты, разработанные аудиторской организацией для конкретной проверки;

- перечень вопросов для руководителей предприятия и работников бухгалтерии;

- утвержденные внутренние формы бланков;

- протоколы и акты.

Единой формы изучения и оценки организации бухгалтерского учета нет, поэтому каждая аудиторская организация использует свои формы документов. То же касается и разработки методик проверки – их составляет проверяющая организация в соответствии с поставленными целями.

По результатам оценки надежности организации бухгалтерского учета и внутреннего контроля делается вывод аудитора о том, влияет ли внутренний контроль и существующая УП на возможность выявления ошибок при ведении учета и расчетах с контрагентами.

Какие ошибки можно выявить при проверке?

Нарушения, которые удается обнаружить при аудите, могут иметь различную природу. Среди наиболее часто встречаемых можно перечислить следующие:

- приказ об учетной политике (изначальный или измененный) не содержит подробных характеристик элементов учета бухгалтерских активов, что делает невозможным их однозначное отражение в учетной политике;

- предприятие приняло новые правила ведения бухучета, но не отразило это в учетной политике. При этом такое расхождение будет считаться нарушением даже в том случае, если смена порядка ведения бухучета продиктована не решением предприятия, а законодательными изменениями;

- данные о проведении финансово-хозяйственной операции не соответствуют истине. Например, наличие в отчетной документации операций, сделанных несколько недель назад, но фактически проведенных несколько дней назад;

- в перечень капитальных вложений включены текущие затраты организации.

Как показывает практика, в большинстве случаев нарушения являются результатом неэффективной работы службы внутреннего контроля. Если они будут выявлены при проверке со стороны налоговых органов, предприятию угрожают серьезные штрафы. Тогда как своевременное устранение недостатков в организации бухгалтерского учета поможет избежать подобных проблем и наладить корректный оборот учетной документации. КСК ГРУПП рекомендует регулярно проводить аудит и предлагает свою помощь в этом.

Наши специалисты имеют большой опыт проведения проверок организации бухучета на любых предприятиях. Мы знакомы со спецификой работы компаний из разных сфер экономики, что позволяет предельно сократить сроки на ознакомление с особенностями работы конкретного предприятия. Аудит организации бухгалтерского учета и учетной политики проводят специалисты с соответствующей подготовкой, ответственность КСК ГРУПП застрахована. Кроме того, мы гарантируем конфиденциальность всех данных, полученных от клиента во время проверки.

Бухгалтерский аудит – средство защиты от нарушений в налоговом учете

Сторонняя независимая проверка (аудит) бухгалтерской отчетности – это простой способ убедиться в достоверном составлении отчетной документации. Такая процедура может быть как инициативной (проведена по запросу руководства компании), так и обязательной. В России актуальны два вида проверок итоговой бухгалтерской отчетности:

- аудит по РСБУ – российским стандартам бухгалтерской отчетности;

- аудит по МСФО – международным стандартам финансовой отчетности.

Если говорить о проверке по МСФО, то она, по большей части, актуальна для крупных предприятий, имеющих тесные связи с иностранными партнерами или инвесторами. Тогда как аудит по российским стандартам применяется для любых компаний, работающих на территории РФ.

Что проверяют при аудите по РСБУ?

Основной задачей при выполнении проверки отчетности по РСБУ является выражение мнения о соответствии порядка ее составления действующим нормам бухгалтерского законодательства, сформированное независимым лицом. В качестве аудитора может выступать как физические лицо – специалист, имеющий необходимое образование, так и специальные организации, предлагающие подобные услуги.

При проверке анализируется вся документация бухгалтерского учета за отчетный период (обычно – один год). Аудит проходит в соответствии с установленными правилами, а лицо, которое его осуществляет, несет профессиональную ответственность. Это обеспечивает непредвзятость и объективность мнения, выраженного в заключении.

Контролирующие органы могут запросить результаты проверки при подаче отчетных бухгалтерских документов. Кроме того, законодательство предусматривает ряд случаев, когда проверку в соответствии с российскими стандартами бухгалтерского учета необходимо проводить в обязательном порядке:

- если предприятие имеет организационно-правовую форму акционерного общества;

- если компания получила более 400 млн руб. выручки за предыдущий отчетный год и не является государственным или муниципальным предприятием;

- если сумма активов компании за предыдущий отчетный год превышает 60 млн руб. (кроме тех же ГУП и МУП);

- если компания занимается одним из перечисленных видов деятельности: страхование, кредитование, участие на рынке ценных бумаг в виде профессиональных организаций или акционеров.

Инициативный аудит по РСБУ

В отличие от обязательной, инициативная проверка на соответствие российским стандартам бухгалтерской отчетности показывает наличие искажений в любой выбранный момент времени, как только у руководства возникает такая необходимость.

Основное преимущество инициативного аудита по РСБУ в том, что его можно проводить не только непосредственно перед подачей документов в налоговую, но и в таких случаях:

- смена главного бухгалтера;

- подготовка отчета для нового руководства или партнеров компании;

- упорядочение документации с целью исключения ошибок.

Специалисты КСК ГРУПП предлагают несколько вариантов такой проверки: сразу за год или в несколько этапов. В случае с поэтапной проверкой точность результатов будет значительно выше, что поможет выявить даже самые мелкие ошибки или искажения.

Опыт КСК ГРУПП в сфере аудиторско-консалтинговых услуг составляет более 20 лет. За все время работы мы сотрудничали с клиентами разного уровня и знакомы со спецификой деятельности компаний из разных секторов экономики. Мы всегда руководствуемся интересами клиента и гарантируем конфиденциальность данных проверки.

Вместе с аудитом по РСБУ в КСК ГРУПП можно заказать и другие полезные для бизнеса услуги:

- восстановление учета;

- бухгалтерский аутсорсинг;

- аудит финансовых результатов;

- оценка системы внутреннего контроля и многое другое.

Обращаясь к нам, Вы доверяете свое дело профессионалам с большим опытом решения проблем, стоящих перед российским бизнесом.

Для оценки квалификации «Бухгалтер»

Область применения

Комплект оценочных средств предназначен для оценки квалификации «Бухгалтер»

Профессиональный стандарт Бухгалтер

Уровень квалификации 5

Инструменты оценки для теоретического этапа экзамена

| Предмет оценки | Критерии оценки | № № задания |

|---|---|---|

| 1. Знания законодательства о бухгалтерском учете (Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 06.12.2011) | балл за задание | 1–2 |

| 2. Знания законодательства Российской Федерации по вопросам оформления первичных учетных документов | балл за задание | 3–4 |

| 3. Знания законодательства о бухгалтерском учете (Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства») | балл за задание | 5–6 |

| 4. Знания о порядке составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни | балл за задание | 7–8 |

| 5. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) | балл за задание | 9–10 |

| 6. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006) | балл за задание | 11 |

| 7. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01) | балл за задание | 12–13 |

| 8. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01) | балл за задание | 14–15 |

| 9. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99) | балл за задание | 16 |

| 10. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99) | балл за задание | 17 |

| 11. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007) | балл за задание | 18 |

| 12. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008) | балл за задание | 19 |

| 13. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организации» ПБУ 18/02 | балл за задание | 20 |

| 14. Знания законодательства о бухгалтерском учете (Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02) | балл за задание | 21–22 |

| 15. Знания законодательства Российской Федерации по вопросам хранения и изъятия регистров бухгалтерского учета | балл за задание | 23–24 |

| 16. Знания законодательства Российской Федерации в области социального и медицинского страхования | балл за задание | 25–26 |

| 17. Знания законодательства Российской Федерации в области пенсионного обеспечения | балл за задание | 27 |

| 18. Знания законодательства о налогах и сборах (Налоговый кодекс РФ часть 1 раздел VI. Налоговые правонарушения и ответственность за их совершение) | балл за задание | 28 |

| 19. Знания законодательства о налогах и сборах (Налоговый кодекс РФ часть II раздел VIII Федеральные налоги, Глава 21) | балл за задание | 29 |

| 20. Знания законодательства о налогах и сборах (Налоговый кодекс РФ часть II раздел VIII Федеральные налоги, Глава 23) | балл за задание | 30 |

| 21. Знания законодательства о налогах и сборах (Налоговый кодекс РФ часть II раздел VIII Федеральные налоги, Глава 25) | балл за задание | 31–32 |

| 22. Знания законодательства о налогах и сборах (Налоговый кодекс РФ часть II раздел IX Региональные налоги и сборы) | балл за задание | 33 |

| 23. Знания гражданского законодательства (Гражданский кодекс РФ, раздел III подраздел 1 «Общие положения об обязательствах) | балл за задание | 34 |

| 24. Знания гражданского законодательства (Гражданский кодекс РФ, раздел III подраздел 2 «Общие положения о договоре | балл за задание | 35 |

| 25. Знания административного законодательства (Кодекс об административных правонарушениях, глава 15. Административные правонарушения в области финансов, налогов и сборов) | балл за задание | 36 |

| 26. Знания трудового законодательства (Трудовой кодекс РФ, часть III, раздел IV Рабочее время) | балл за задание | 37 |

| 27. Знания трудового законодательства (Трудовой кодекс РФ, часть III, раздел V Время отдыха) | балл за задание | 38 |

| 28. Знания трудового законодательства (Трудовой кодекс РФ, часть III, раздел VI Оплата и нормирование труда) | балл за задание | 39 |

| 29. Знания трудового законодательства (Трудовой кодекс РФ, часть III, раздел VII Гарантии и компенсации) | балл за задание | 40 |

Общая информация по структуре комплекта оценочных средств:

Количество заданий с выбором ответа: 40

Количество заданий с открытым ответом: 0

Количество заданий на установление соответствия: 0

Количество заданий на установление последовательности: 0

Время выполнения теоретического этапа экзамена: 90 минут

Инструменты для практического этапа экзамена

| Предмет оценки | Критерии оценки | Тип и количество заданий |

|---|---|---|

| ТД — Денежное измерение объектов бухгалтерского учета и осуществление соответствующих бухгалтерских записей. Подготовка информации для составления оборотно-сальдовой ведомости. | 1. Искажение оценки влияния хотя бы одного факта хозяйственной жизни на числовые значения показателей оборотно-сальдовой ведомости за отчетные периоды не должно превышать 10% (ст. 15.11 КоАП) | Практическое задание — Осуществление соответствующих бухгалтерских записей и составление оборотно-сальдовой ведомости. |

обеспечение оценочных мероприятий

Компьютеры с программным обеспечением без доступа к сети интернет и системам.

Оценочные средства для профессионального экзамена

Примеры оценочных средств для теоретического этапа профессионального экзамена

Вопрос №1

Вопрос: Можно ли в процессе использования нематериального актива изменить в бухгалтерском учете способ его амортизации? Выберите один вариант ответа.

- В зависимости от положений учетной политики организации.

- Нельзя, так как способ начисления амортизации устанавливается при оприходовании нематериального актива и не подлежит изменению.

- Можно, так как необходимо каждый год проверять метод начисления амортизации на необходимость его уточнения.

Вопрос №2

Вопрос: Назовите документы в области регулирования бухгалтерского учета в соответствии с Федеральным законом «О бухгалтерском учете»? Выберите один вариант ответа.

- План счетов бухгалтерского учета и инструкции по их применению; положения (стандарты) по бухгалтерскому учету.

- Федеральные, отраслевые стандарты, рекомендации в области бухгалтерского учета, стандарты экономического субъекта.

- Положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей.

Вопрос №3

- Суммы процентов, уплаченные за пользование денежными средствами.

- Сумма уценки активов.

- Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности.

- Возмещение причиненных организацией убытков.

Вопрос № 4

Вопрос: Выберите все верные варианты ответа. В целях налогообложения прибыли к доходам относятся.

- Доходы от реализации товаров (работ, услуг) и имущественных прав.

- Внереализационные доходы.

- Прочие доходы.

Ключ к тесту

| №№ задания | Правильные варианты ответа |

|---|---|

| 1 | 3 |

| 2 | 2 |

| 3 | 1,2,4 |

| 4 | 1,2 |

Правила обработки результатов и принятия решения о допуске (отказе в допуске) к практическому этапу экзамена

К практическому этапу экзамена допускаются соискатели, правильно ответившие на 70% вопросов

Оценочные средства для практического этапа профессионального экзамена

ЗАДАНИЕ НА ВЫПОЛНЕНИЕ ТРУДОВЫХ ДЕЙСТВИЙ В МОДЕЛЬНЫХ УСЛОВИЯХ

Трудовое действие (действия):

Денежное измерение объектов бухгалтерского учета, осуществление соответствующих бухгалтерских записей и подготовка информации для составления оборотно-сальдовой ведомости

Осуществление соответствующих бухгалтерских записей и составление ведомости

Условие

Остатки по синтетическим счетам (руб.)

| № счета | Наименование счета | Дт | Кт |

|---|---|---|---|

| 01 | Основные средства | 4950000 | |

| 02 | Амортизация основных средств | 1050000 | |

| 04 | Нематериальные активы | 140000 | |

| 05 | Амортизация нематериальных активов | 60000 | |

| 10 | Материалы | 180000 | |

| 20 | Основное производство | 52000 | |

| 43 | Готовая продукция | 142000 | |

| 44 | Расходы на продажу | 20000 | |

| 50 | Касса | 1500 | |

| 51 | Расчетный счет | 750000 | |

| 60 | Расчеты с поставщиками | 53000 | |

| 62 | Расчеты с покупателями | 90000 | |

| 68 | Расчеты по налогам и сборам | 130500 | |

| 69 | Расчеты по социальному страхованию | 54100 | |

| 70 | Расчеты с персоналом по оплате труда | 119600 | |

| 76 | Расчеты с разными дебиторами и кредиторами | 28300 | |

| 80 | Уставный капитал | 4530000 | |

| 83 | Добавочный капитал | 180000 | |

| 84 | Нераспределенная прибыль | 120000 |

Организацией были приняты к бухгалтерскому учету следующие факты хозяйственной жизни:

- Организация приобрела у юридического лица исключительное право на товарный знак стоимостью 25960 руб. (в том числе НДС). Сумма задолженности за нематериальный актив перечислена с расчетного счета. Нематериальный актив принят к учету.

- В соответствии с договором купли-продажи приобретено оборудование, требующее монтажа. Стоимость оборудования, согласно договору, составляет 165200 руб. (в том числе НДС). Стоимость транспортных услуг по доставке оборудования на склад организации 11800 руб. (в том числе НДС). Счета поставщиков оплачены с расчетного счета.

- Получены счета поставщиков за коммунальные услуги основным производственным цехом - 53100 руб. (в том числе НДС);

- В течении месяца с расчетного счета организации были произведены перечисления денежных средств поставщикам за коммунальные услуги 53100 руб. Предъявлены к вычету суммы НДС.

- Организация отгрузила покупателю готовую продукцию и предъявила ему счет на сумму 177000 руб., в том числе НДС. Фактическая себестоимость проданной продукции составила 82 000 руб., расходы на продажу составили 17 000 руб. Денежные средства от покупателя за полученную им продукцию поступили на расчетный счет организации. Определен финансовый результат от продажи готовой продукции.

Задание

На основе исходных данных составить оборотно-сальдовую ведомость. Информацию представьте в следующем виде:

Оборотно-сальдовая ведомость (тыс. руб.)

| Номер счета | Наименование счетов | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

Условия выполнения задания:

Место (время) выполнения задания: здесь и сейчас

Максимальное время выполнения задания: 180 минут

Вы можете воспользоваться компьютерами с программным обеспечением без доступа к сети интернет и системам.

Критерии оценки

- Искажение оценки влияния хотя бы одного факта хозяйственной жизни на числовые значения показателей ведомости за отчетные периоды не должно превышать 10% (ст. 15.11 КоАП)

Ключ к практическому заданию:

журнал регистрации хозяйственных операций

| № п/п | Содержание хозяйственных операций | Сумма | Дт | Кт |

|---|---|---|---|---|

| 1 | Отражены затраты на приобретение нематериального актива | 22 000 | 08-5 | 60 |

| В том числе НДС | 3 960 | 19 | 60 | |

| Оплачена контрагенту договорная стоимость исключительного права | 25 960 | 60 | 51 | |

| Принят к учету объект нематериальных активов | 22 000 | 04 | 08-5 | |

| 2 | Принят счет поставщика за поступившее оборудование, требующее монтажа | 140 000 | 07 | 60 |

| В том числе НДС | 25 200 | 19 | 60 | |

| Счет транспортной организации за доставку | 10 000 | 07 | 60 | |

| В том числе НДС | 1 800 | 19 | 60 | |

| Оплачен счет поставщика и счет транспортной компании | 177 000 | 60 | 51 | |

| 3 | Получены счета поставщиков и сторонних организаций: | |||

| за коммунальные услуги основным производственным цехом | 45 000 | 25 | 60 | |

| НДС | 8 100 | 19 | 60 | |

| 4 | Оплачены счета поставщиков | 53 100 | 60 | 51 |

| Предъявлены к вычету суммы НДС | 8 100 | 68 | 19 | |

| 5 | Отражена задолженность покупателя за проданную продукцию | 177 000 | 62-1 | 90-1 |

| Отражена сумма НДС, предъявленная покупателю | 27 000 | 90-3 | 68 | |

| Списывается готовая продукция | 82 000 | 90-2 | 43 | |

| Списываются расходы на продажу | 17 0000 | 90-2 | 44 | |

| Получена от покупателя на расчетный счет выручка за проданную продукцию | 177 000 | 51 | 62-1 | |

| Определен и списан финансовый результат от продажи | 51 000 | 90 | 99 |

Оборотно сальдовая ведомость (тыс. руб.)

| Номер счета | Наименование счетов | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 01 | Основные средства | 4950000 | 4950000 | ||||

| 02 | Амортизация основных средств | 1050000 | 1050000 | ||||

| 04 | Нематериальные активы | 140000 | 22000 | 162000 | |||

| 05 | Амортизация нематериальных активов | 60000 | 60000 | ||||

| 07 | Оборудование к установке | 150000 | 150000 | ||||

| 08 | Вложения во внеоборотные активы | 22000 | 22000 | ||||

| 10 | Материалы | 180000 | 180000 | ||||

| 19 | НДС по приобретенным ценностям | 39060 | 8100 | 30960 | |||

| 20 | Основное производство | 52000 | 52000 | ||||

| 25 | Общепроизводственные расходы | 45000 | 45000 | ||||

| 43 | Готовая продукция | 142000 | 82000 | 60000 | |||

| 44 | Расходы на продажу | 20000 | 17000 | 3000 | |||

| 50 | Касса | 1500 | 1500 | ||||

| 51 | Расчетный счет | 750000 | 177000 | 256060 | 670940 | ||

| 60 | Расчеты с поставщиками | 53000 | 256060 | 256060 | 53000 | ||

| 62 | Расчеты с покупателями | 90000 | 177000 | 177000 | 90000 | ||

| 68 | Расчеты по налогам и сборам | 130500 | 8100 | 27000 | 149400 | ||

| 69 | Расчеты по социальному страхованию | 54100 | 54100 | ||||

| 70 | Расчеты с персоналом по оплате труда | 119600 | 119600 | ||||

| 76 | Расчеты с разными дебиторами и кредиторами | 28300 | 28300 | ||||

| 80 | Уставный капитал | 4530000 | 4530000 | ||||

| 83 | Добавочный капитал | 180000 | 180000 | ||||

| 84 | Нераспределенная прибыль | 120000 | 120000 | ||||

| 90 | Продажи | 177000 | 177000 | ||||

| 99 | Прибыли и убытки | 51000 | 51000 | ||||

| Итого | 6325500 | 6325500 | 1073220 | 1073220 | 6395400 | 6395400 | |

Положительное решение о соответствии квалификации соискателя положениям профессионального стандарта в части трудовой функции «Денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни» , «итоговое обобщение фактов хозяйственной жизни» принимается при удовлетворении всем установленным критериям оценки.

Читайте также: