Бухгалтерский учет аудит и налоговое планирование

Опубликовано: 20.09.2024

Что такое налоговый аудит?

Налоговый аудит — это проверка правильности исчисления и уплаты налогов, в т.ч. контроль заполнения налоговых деклараций и расчетов.

Основная цель аудита налогов — устранение налоговых рисков и минимизация финансовых потерь компании, собственников и руководителя. Ведь в случае доначисления налогов компании грозит штраф 20% от суммы доначислений и пени, а при наличии доказательств умысла в неуплате налогов размер штрафа составит 40%. Причем руководителю, собственнику или иному контролирующему лицу может грозить уголовная, субсидиарная и имущественная ответственность. Кстати, по данным налоговой службы за 9 месяцев 2020 года в суд направлено 695 уголовных дел о налоговых преступлениях, а в 2019 году за неуплату налогов было осужден 541 чел., причем 47 из них получили реальный срок лишения свободы.

Также иногда собственники и руководители хотят проверить квалификацию работников бухгалтерской службы и найти возможные финансовые резервы.

Почему налоговый аудит особенно важен в последнее время?

В последнее время результативность выездных налоговых проверок превысила 98%, т.е. налоговые органы выходят на проверку только в тех случаях, когда для этого есть повод (используют риск-ориентированный подход).

Минимальная сумма доначислений по выездным налоговым проверкам в РФ составляет 35 млн. руб. Поэтому налоговый аудит может сэкономить минимум 7 млн. руб. (минимальное доначисление 35 млн. руб. *20%).

Уже на стадии камеральных проверок налоговых декларации инспекторы могут составить представление о налогоплательщике и даже определить предполагаемую сумму неуплаты налогов. Теперь программа ФНС РФ анализирует цепочки контрагентов, наличие в них неблагонадежных налогоплательщиков, выявляет нестыковки в показателях деклараций, например, между налоговой базой по НДС и налогом на прибыль, оценивает налоговую нагрузку, рентабельность и др. показатели компаний.

Поэтому, если отчетность налогоплательщика не вызывает нареканий налогового органа — повода для назначения выездной налоговой проверки нет. Кроме того, при безупречной налоговой отчетности сокращается количество запросов из налоговой инспекции в рамках камеральных проверок, что не может не отразиться на работе бухгалтерии и эмоциональном настроении сотрудников. Уверенность в данных налоговых деклараций — спокойствие руководителя и собственника.

Чтобы у организации была такая уверенность или хотя бы реальное представление о состоянии налогового учета и отчетности и о налоговых рисках компании следует провести аудит налогов.

Кроме того, налоговый аудит проводится по инициативе собственников или руководителей компании для проверки компетенции сотрудников бухгалтерии, отвечающих за исчисление налогов. Ведь иногда налоги переплачивают, в т.ч. и в случаях, когда неправильно организовано налоговое планирование, как например, в этом кейсе.

В чем особенности аудита налогообложения (его отдельных видов)?

По желанию Заказчика аудит налогового учета можно провести за определенный период (квартал, год, несколько лет и др.) и в отношении всех или некоторых налогов:

1. Аудит налогообложения прибыли

Такая проверка необходима любой компании, применяющей общую систему налогообложения. Как показывает практика, не все налогоплательщики уделяют должное внимание документальному оформлению расходов. Иногда из-за отсутствия внутренних документов (например, отчета о проведении рекламной акции, акта на отпуск материалов в производство, технологической карты и т.п.) налогоплательщик рискует «лишиться» налоговых расходов.

Аудит налога на прибыль особенно необходим компаниям, работающим с иностранными партнерами, в т.ч. привлекающим иностранное финансирование (при проведении аудита налога на прибыль проверяется исполнение обязанностей налогового агента и правомерность применения им ставок налога).

2. Аудит НДС

НДС налоговые органы уделяют особое внимание (ПК «Контроль НДС»), поэтому для налогоплательщиков — это самый «риск содержащий» налог. В рамках аудита НДС производится проверка контрагентов «на благонадежность», правильность и своевременность определения налоговой базы, применения освобождения от НДС и льготных ставок (10%, 0%), порядок ведения раздельного учета НДС и др.

3. Аудит налога на имущество организаций

Аудит необходим организациям, владеющим недвижимостью. На практике были случаи, когда бухгалтер занижала налог, поскольку исчисляла его исходя из среднегодовой стоимости объекта, а не по кадастровой стоимости. Или, наоборот, организации переплачивали налог, ошибочно исчисляя налог по недвижимости, не являющейся объектом обложения, как, например, в этом кейсе.

4. НДФЛ и страховые взносы

Эти «зарплатные налоги» платят все организации и у налоговых органов они под особым контролем, в т.ч. работодателей вызывают на «зарплатные комиссии», а за неуплату страховых взносов несколько лет назад была введена уголовная ответственность.

В первую очередь аудит НДФЛ и страховых взносам необходим компаниям, производящим различные социальные выплаты работникам, а также имеющим иностранных сотрудников.

5. Другие налоги и сборы

При проведении налогового аудита также анализируются другие налоги и сборы: налог при УСН, транспортный налог, платежи за негативное воздействие на окружающую среду, уплата государственных пошлин, региональные и местные налоги и сборы, например, торговый и курортный сбор и т.д.

Грамотно поставленный процесс производственного учета позволяет определить затраты каждого из цехов, видеть рост или спад производства и своевременно реагировать на изменения в производственном процессе. Если последний отражается в бухгалтерских проводках некорректно, то финансовые результаты работы предприятия тоже учитываются неправильно и руководство бизнеса получает искаженные данные. Это может негативно отразиться на развитии организации и ведет к управленческим ошибкам.

Особенности производственного бухучета

Бухгалтерский учет на производстве – это один из самых сложных видов услуг. Он обязывает учитывать очень много факторов и решать ряд важных задач:

- формирование себестоимости продукции – потребуется грамотный учет приема и расходования материалов, комплектующих и сырья;

- сбор и обработка первичной документации;

- расчет базовых финансово-экономических показателей деятельности предприятия – затраты на изготовление единицы продукции, рентабельность, накладные расходы и т. д.;

- учет отгруженных партий продукции и расчет объемов реализации;

- формирование и предоставление руководителю статистических данных для принятия решений в финансовых, управленческих и кадровых вопросах;

- расчет зарплат и других выплат сотрудникам, занятым на производстве – часто встречается почасовая оплата;

- составление и отправка отчетности в контролирующие органы – налоговую, Пенсионный и другие фонды, Росстат;

- формирование предложений по оптимизации налогообложения.

Обязательная отчетность производственной компании или ИП

Отчеты по итогам работы в налоговый период формируются в зависимости от выбранной системы налогообложения и вида организации предприятия. По месту предоставления – это документация для УВМ МВД, Росстата, налоговой инспекции и социальных фондов.

Налоговая инспекция

Индивидуальные предприниматели и организации на общем режиме налогообложения предоставляют декларации по всем основным налогам (НДС, на прибыль, НДФЛ) и дополнительным налогам (транспортный, имущественный, земельный).

Производственники, работающие на упрощенной системе налогообложения, уплачивают единый взнос в размере 15% от разницы между доходами и расходами за прошедший период или второй вариант – 6% от всей суммы доходов. Налог на добавленную стоимость не платится, дополнительные налоги зависят от наличия в активах предприятия недвижимости, земли или транспорта.

Социальные фонды и Росстат

В эти госструктуры обязаны подавать отчетность те предприятия, где есть наемные сотрудники, а значит – практически все «производственники». Перечень документации и периодичность ее подачи зависит от выбранной формы организации и специфики работы бизнеса.

УВМ МВД

Сюда обязаны подавать отчетность те производственные предприятия, где есть наемные работники-иностранцы. Каждый работодатель в трехдневный срок должен информировать МВД о приеме или увольнении зарубежного гражданина и ежемесячно – о размере оплаты его труда. Ошибки или опоздания с отчетностью в этот контролирующий орган могут быть чреваты наложением штрафа в 400 тыс. руб.

Аутсорсинг производственного бухучета

Компания «Невская Перспектива» предоставляет услуги по бухгалтерскому сопровождению производственных предприятий, работающих в Санкт-Петербурге и Ленинградской области. Клиентам предлагается два варианта обслуживания – выполнение разовых работ или ведение бухгалтерии на постоянной основе.

Наши преимущества

- Полный контроль расходов и их снижение – стоимость работ у компании-аутсорсера обычно ниже, чем затраты на выполнение этой же задачи штатными специалистами.

- Сокращение количества персонала – экономия на налогах на зарплату штатных бухгалтеров.

- Концентрация внимания руководства на основной деятельности предприятия – не нужно беспокоиться о своевременности подачи отчетов и точности ведения бухгалтерского учета.

- Использование специализированного ПО и современного инструментария для ведения учета.

- Минимизация рисков – с заказчиком заключается договор на выполнение работ, где указаны все обязанности и степень ответственности аутсорсера.

- Специалисты нашей компании – профессионалы в области аутсорсинга бухгалтерских услуг.

- В распоряжении клиента все необходимое для непрерывного и грамотного учета: огромная база знаний и опыт ведения производственных предприятий.

- контроль бизнес-рисков с помощью отработанных методик и проверенных средств автоматизации;

- высокое качество поддержки бизнеса – вникаем в производственный процесс, детально разбираемся с полученными задачами, предлагаем несколько вариантов решения;

- сотрудничество с организациями любых форм собственности и с индивидуальными предпринимателями;

- оперативность – всегда на связи с клиентом, быстро реагируем на запросы;

- консультирование по любым бухгалтерским вопросам – не ограничиваем общение, поясняем по каждому пункту выполненной работы;

- понятный язык – не перегружаем терминами.

Мы на связи с нашими клиентами по телефону и в мессенджерах, поэтому можем быстро отвечать на все возникающие вопросы.

Наши услуги

«Невская Перспектива» предлагает такие варианты аутсорсинга:

- абонентское обслуживание на постоянной основе;

- ведение отдельных сфер учета – кадрового делопроизводства, сопровождение налоговой проверки, возврат (зачет) НДС, др.;

- разовые консультации и работы.

В рамках производственного бухгалтерского учета мы предлагаем:

- непрерывное ведение бухгалтерского и налогового учета по предоставленной заказчиком первичной документации;

- разработку учетной политики для вновь открывшихся и уже работающих предприятий;

- контроль налоговых рисков и предотвращение штрафов и блокировок счетов;

- расчет зарплат, отпускных и других вопросов, связанных с кадровым учетом;

- налоговое планирование в отрасли производства;

- составление и сдача отчетности для контролирующих органов;

- подготовку отчетности и построение бухучета для победы в тендере, работы с гос. заказчиками, внешних инвестиций и т. д;

- подготовку документации для интеграции с любыми операторами ЭДО.

Мы хорошо понимаем специфику работы бизнеса в производственной отрасли и имеем огромный опыт бухгалтерского учета в этой сфере. Каждому клиенту будет оказана экспертная поддержка по налоговым, бухгалтерским и, при необходимости, юридическим вопросам.

«Клерк» Рубрика Оптимизация налогообложения

Татьяна Каверина, руководитель департамента налогового аудита компании «TAX CONSULTING U.K. LTD».

Тот факт, что Налоговый кодекс дает возможности оптимизировать налоговую нагрузку на предприятие, не является секретом для бухгалтеров. Однако, как выбрать из всего многообразия способов единственно верный? О способах налогового планирования корреспонденту ИА «Клерк.Ру» Алексею Титову рассказала Татьяна Каверина, руководитель департамента налогового аудита компании «TAX CONSULTING U.K. LTD».Наиболее распространенный способ – перенос налогооблагаемой базы на льготный налоговый режим либо на предприятие с меньшим уровнем налоговой нагрузки. В этом случает льготная по сравнению с налогом на прибыль ставка единого налога позволяет сокращать платежи в бюджет с помощью переноса прибыли с общего режима на упрощенный. Существует масса вариантов реализации этого преимущества. При этом не все из них эффективны и безопасны. Я бы выделила следующие наиболее популярные способы:

Во-первых, вспомогательная фирма оказывает разного рода услуги и выполняет работы. Причем желательно, чтобы эти услуги или работы были не абстрактными, а связанными с деятельностью основной фирмы, были экономически обоснованными и фактически оказывались (выполнялись).

Во-вторых, основная и вспомогательная фирма заключают «прямой» договор на поставку (куплю-продажу). Таким образом, торговую наценку собирают на «упрощенной» фирме. В дальнейшем товар продают конечному покупателю. Эта схема имеет два слабых места. С одной стороны, данный вариант возможен, только если покупатель не заинтересован в суммах «входного» НДС, а с другой – сумма договора с конечным покупателем будет ограничена предельным размером дохода вспомогательной фирмы (20 млн. руб.).

В-третьих, с вспомогательной фирмой заключают посредническое соглашение. Оно может быть оформлено, например, в виде договора поручения или комиссии. Также упрощенная компания может выступить в качестве агента. Оказывая посреднические услуги, вспомогательная фирма будет увеличивать себестоимость товарно-материальных ценностей или продукции, которые закупает или производит основная организация. Следует отметить, что налоговые работники уделяют особое внимание посредническим договорам. Чтобы снизить риски, не стоит использовать данную схему на постоянной основе и устанавливать слишком большое вознаграждение посреднику. Необходимо, чтобы сделка имела экономический смысл. Расходы на услуги посредника должны быть обоснованы. Кроме того, нужно иметь в виду, что работа с договорами комиссии значительно усложняет документооборот.

В-четвертых, основная фирма соглашается уплатить штраф по договорам, которые она заключила с вспомогательной организацией. При этом размер санкций должен быть сопоставим с суммой основного обязательства. Разумеется, суммы и сроки уплаты штрафов необходимо документально обосновать.

Еще один способ заключается в том, что вспомогательной фирме уступают право требования по долговому обязательству с убытком. Данную схему на практике применяют со следующими ограничениями: если у фирмы на УСНО объектом налогообложения являются «доходы», то стоимость уступки не должна превышать 75 процентов от суммы долгового обязательства; если «доходы минус расходы» – 37,5 процента (затраты на приобретение права требования долга не учитывают при расчете единого налога). В противном случае вспомогательная организация при реализации этого права требования заплатит единый налог в большем размере, чем сумма полученной экономии на налоге на прибыль.

И последнее – вспомогательная фирма может выдать основной организации процентный займ. В данном случае необходимо учесть ограничение по размеру принимаемых при расчете налога на прибыль процентов в соответствии со ст. 269 Налогового кодекса. В то же время сумма самого займа должна быть весьма значительной. При реализации этой схемы на практике возникают сложности, связанные с отвлечением значительных сумм из оборота. К тому же не вполне ясно, на каком основании вспомогательная фирма будет получать деньги.

Формирование резервов позволяет более равномерно распределять налоговую нагрузку по налоговым периодам, то есть, по сути, получать отсрочку по налогу на прибыль?

Да. Однако здесь важно помнить, что формировать их имеют право только те фирмы, которые работают по методу начисления. В бухгалтерском и налоговом учете существует разный перечень резервов. Для целей налогообложения организация может использовать следующие резервы: на оплату отпусков (ст. 324 НК РФ), по сомнительным долгам (ст. 266), на ремонт основных средств (ст. 324), на гарантийный ремонт и гарантийное обслуживание (ст. 267), на возможные потери по ссудам (ст. 292) и т.д. О создании резервов необходимо написать в учетной политике. При этом следует указать способ резервирования, определить максимальную сумму отчислений и их ежемесячный процент в указанный резерв.

Существуют ли способы экономии налога на прибыль, если предприятие работает по кассовому методу?

Кассовый метод (ст. 273 НК РФ) могут использовать не все. Он разрешен только тем организациям, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал (при превышении этого лимита необходимо перейти на метод начисления). У кассового метода есть свои плюсы и минусы. К положительным моментам, несомненно, относится то, что учитывают лишь выручку, которая оплачена покупателем. Минус появляется в моменте признания расходов, ведь они уменьшают налогооблагаемую прибыль только после оплаты. Именно по этой причине многие считают для себя неприемлемым использовать данный способ.

Какие еще способы оптимизации налога на прибыль вы можете выделить?

Я бы отметила приобретение основных средств с помощью лизинга, из-за возможности применения ускоренной амортизации с коэффициентом до 3. Некоторые организации выбирают для себя этот способ оптимизации налога на прибыль в части учета основных средств. Их выгода состоит в том, что за довольно короткий срок можно списать расходы по стоимости производственных фондов. Ко всему прочему нет необходимости платить налог на имущество. Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга. Смысл лизинговой сделки заключается в том, что фирма покупает дорогостоящее имущество через лизинговую компанию. Сумму его стоимости передают лизингодателю, после чего последний производит покупку. Цена покупки будет немного выше, так как придется заплатить комиссионное вознаграждение лизингодателю. Но, несмотря на это, данный способ выгоден компании. Тем более что по окончании договора фирма может выкупить основное средство за ничтожно малую стоимость, которую стороны в нем установили. А увеличить лизинговые платежи законодательство не запрещает. Средства, передаваемые лизингодателю на покупку имущества, можно оформить договором займа. В нем не следует указывать, на что именно предоставляют деньги. Для того чтобы связь между договором займа и лизингом не была прослежена, можно «пропустить» его через третье лицо или установить небольшой процент. Также в вашу пользу сыграет временной промежуток между заключением этих двух контрактов.

Российское законодательство дает возможности использовать для оптимизации налоговой нагрузки другие налоги? Например, НДС…

НДС является одним из самых сложных для оптимизации. В принципе, российское налоговое законодательство предусматривает множество случаев, когда этот налог можно не платить. Однако большинство организаций воспользоваться налоговыми льготами не могут. Оптимизация НДС возможна в рамках холдинга, в том случае, если разделить финансовые потоки с НДС и без НДС. Часть своей продукции холдинг реализует покупателям, не нуждающимся во «входящем» НДС. Это те, кто перешел на упрощенную систему налогообложения или ЕНВД, освобожден от обязанностей плательщика НДС (ст. 145 НК РФ) либо имеет льготы по этому налогу. Также это физические лица, организации бюджетной сферы и любые покупатели, которые не приходуют у себя продукцию официально. Даже минимального процента доходов от таких покупателей достаточно для получения частичной экономии или отсрочки уплаты налога на длительный срок. Упрощенный режим налогообложения может эффективно использоваться в холдинге и с целью минимизации ЕСН. Сотрудников с их согласия увольняют путем перевода в организации, применяющие УСН. В результате налоговая база частично уменьшается.

Как часто возникают налоговые конфликты между налоговыми органами и компаниями?

В поисках способов оптимизации налогов налогоплательщики часто балансируют на грани законного и незаконного. Используя налоговое планирование в своей деятельности, надо все досконально просчитать и основательно подготовиться к возможным неблагоприятным последствиям. Помимо рисков, связанных с доначислениями налоговых платежей и взысканием штрафов, над налогоплательщиками висит угроза привлечения к уголовной ответственности. Необходимо учитывать и изменение позиции налоговых органов к налоговому планированию на откровенно враждебную. Налоговики в стремлении собрать как можно больше денег в бюджет готовы на всевозможные уловки и ухищрения. Налоговый кодекс не может дать однозначного ответа на многие вопросы. Этим нередко пользуются налоговики, трактующие ту или иную норму НК в свою пользу.

Недавно Федеральная налоговая служба разослала по всем своим подразделениям описание 16 типовых схем по уходу от налогов. Судя по этому документу, больше всего инспекторов заботит уклонение от НДС и налога на прибыль. Если налоговики начнут отказывать в возмещении НДС или уменьшении налогооблагаемой прибыли на произведенные расходы, используя эту методичку, то компании ждут многочисленные судебные процессы и доначисления налогов. ФНС России призывает автоматически наказывать компании за определенные операции, пусть даже сам налог поступил в итоге в бюджет. Можно ожидать в ближайшее время увеличения количества налоговых споров, связанных с применением налогового планирования.

Всегда ли компании выбирают путь оптимизации налогообложения или, пока еще у них страх перед возможными санкциями со стороны налоговых органов?

Добросовестные фирмы существенную часть своих доходов направляют на уплату налогов. Высокие налоговые ставки вынуждают компании искать способы снижения платежей в бюджет. Разрабатывая различные механизмы налогового планирования для наших клиентов, мы учитываем, что уход от налогов является как административно, так и уголовно наказуемым преступлением (ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации»), соответственно незаконных методов налоговой оптимизации в своей работе мы не используем. Налоговое планирование применительно к конкретному виду деятельности или определенной организационно-правовой форме позволяет сократить налоговые платежи. Освобожденные средства можно инвестировать в развитие бизнеса.

Налоговое планирование наиболее эффективно на этапе организации бизнеса, так как целесообразно изначально грамотно подойти к выбору организационно-правовой формы, места регистрации, разработке организационной структуры предприятия. Организация налогового планирования в процессе функционирования предприятия необходима при оформлении договорных отношений с поставщиками и заказчиками, осуществлении хозяйственных операций и т. д. Налоговое планирование является неотъемлемой частью процесса создания, реорганизации, ликвидации , преобразования и слияния предприятий.

Налоговый аудит, который мы предлагаем, представляет собой документальную аналитическую проверку хозяйственной деятельности предприятия «глазами налогового инспектора». По своей сути, такой налоговый аудит, схож с аудиторской деятельностью и налоговой проверкой.

Целью данной проверки является:

- Выявление потенциальных налоговых рисков

- Определение их размеров

- Выработка решения по устранению (минимизации налоговых рисков).

- 1 Когда необходим налоговый аудит

- 2 Задачи налогового аудита

- 3 Зачем необходим налоговый аудит?

- 4 Ключевые налоговые риски

- 5 Результат проведения налогового аудита

- 6 Что вы сможете с этим сделать?

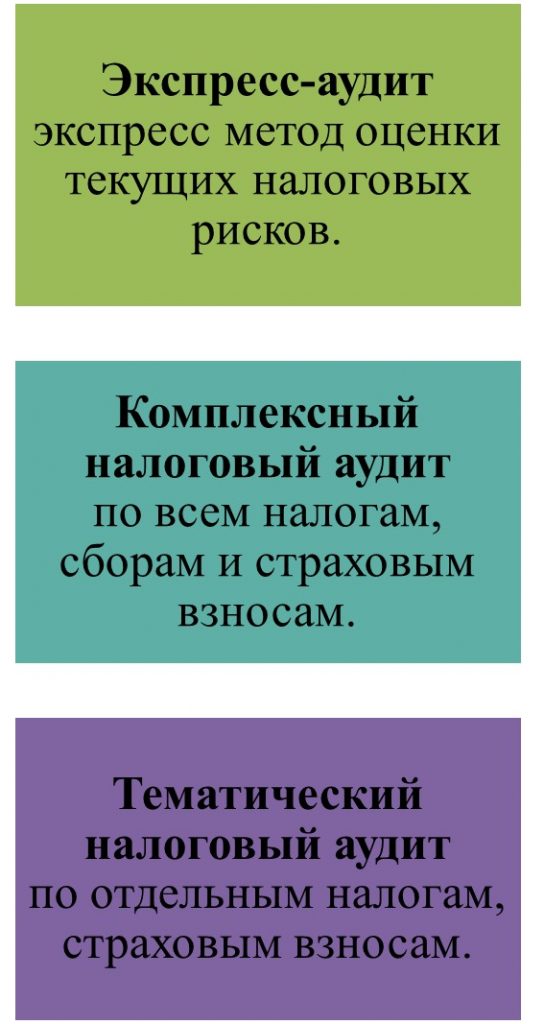

- 7 Наша компания оказывает следующие виды налогового аудита

- 8 Этапы проведения налогового аудита

- 9 Стоимость услуги

- 10 Срок оказания услуг

- 11 Получите бесплатную консультацию

Когда необходим налоговый аудит

- Перед налоговой проверкой

- Перед подготовкой бухгалтерской и налоговой отчетности

- При необходимости проверки квалификации главного бухгалтера

Задачи налогового аудита

- Проверка соблюдения налогоплательщиком требований законодательных иных нормативных правовых актов Российской Федерации, а также актов ФНС России;

- Комплексная оценка эффективности и надежности системы внутреннего контроля;

- Сбор и анализ информации с последующим формированием предложений и рекомендаций для устранения нарушений, недостатков и снижению налоговых рисков, а также повышению надежности системы внутреннего контроля;

- Обеспечение руководства организации независимой, своевременной и объективной информацией о налоговом учете и отчетности компании

Зачем необходим налоговый аудит?

- Налоговый аудит помогает заблаговременно выявить налоговые риски и подготовиться к предстоящей камеральной или выездной проверке. Это позволяет снизить налоговые риски доначислений налогов, пеней и штрафов.

- Налоговый аудит позволяет оценить систему внутреннего контроля, выявить ее недочеты, «провалы». Эффективная система внутреннего контроля в компании позволяет в дальнейшем снижать к минимуму все налоговые риски.

Ключевые налоговые риски

- Операции, неоднозначно трактуемые в законодательстве и сложные в понимании с точки зрения включения в налогооблагаемую базу операций со связанными сторонами;

- Операции, методы учета которых определяются по-разному бухгалтерским и налоговым законодательством;

- Операции с существенными суммами;

- Операции, ранее не встречаемые в хозяйственной практике аудируемого лица;

- Операции, учет по которым ведется малоквалифицированным или малоопытным работником;

- Операции, учитываемые с нарушением методики отражения на счетах учета.

Результат проведения налогового аудита

По результатам проведения налогового аудита Вам предоставляется отчет который содержит:

- Подробный перечень выявленных рисков предъявления к вам налоговых претензий и их предполагаемого размера (с указанием наиболее уязвимых мест);

- Практические рекомендации по устранению выявленных рисков.

Что вы сможете с этим сделать?

- Комплексно обсудить результаты Налогового аудита и рекомендации по устранению налоговых рисков со специалистами нашей компании;

- На основе «взгляда со стороны» Вы сможете определить для себя вероятность предъявления налоговых претензий и принять предложенные решения для самостоятельного устранения рисков;

- Вы сможете воспользоваться нашим предложением по осуществлению налогового планирования и налоговой оптимизации бизнеса.

Наша компания оказывает следующие виды налогового аудита

По выбору Заказчика проверка исчисления всех налогов проводится за определенный период: год, полугодие, квартал.

Этапы проведения налогового аудита

1 этап Изучение эффективности и надежности системы внутреннего контроля. Исходя из данной оценки, определяется методика и глубина проверки. 2 этап Подготовка плана проверки. 3 этап Сбор информации: декларации, договора, первичные документы, электронная база учета и т.д. 4 этап Изучение налоговой базы по каждому из проверяемых видов налога, аудит налогового учета и налоговой отчетности, как комплексный, так и по отдельным налогам. Проводится анализ на предмет выявления возможных налоговых рисков. 5 этап Сбор и анализ информации о возможностях налогоплательщика по оптимизации налогообложения. 6 этап Составление отчета для клиента. Для проведения налогового аудита нам необходимы:

Стоимость услуги

Стоимость услуги налогового аудита зависит от:

- размеров и сложности бизнеса;

- количества операций в периоде;

- количества проверяемых периодов.

Налоговый аудит Стоимость 1. Экспресс-аудит Для компаний с выручкой до 100 млн. руб. в год От 15000р за 1 квартал Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год От 25000р за 1 квартал Для компаний с выручкой свыше 300 млн. руб. год стоимость договорная 2. Комплексный налоговый аудит Для компаний с выручкой до 100 млн. руб. в год От 25000р за 1 квартал Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год От 35000р за 1 квартал Для компаний с выручкой свыше 300 млн. руб. год стоимость договорная 3. Тематический налоговый аудит Для компаний с выручкой до 100 млн. руб. в год От 20000р за 1 квартал Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год От 30000р за 1 квартал Для компаний с выручкой свыше 300 млн. руб. год стоимость договорная Срок оказания услуг

от 1 до 3 месяцев.

Возмещение НДС

Налоговое консультирование

Налоговое планирование

Сопровождение налоговой проверки

Содержание:

- Что такое оптимизация и налоговое планирование

- Учетная политика

- Стратегия и тактика

- Этапы снижения фискальной нагрузки

- Эффективность оптимизационного налогового планирования

- Квалифицированная помощь в налоговом учете

Налоговое планирование и оптимизация налогообложения – важная часть предпринимательской деятельности. Это законные меры, которые бизнес предпринимает, чтобы уменьшить налоговую нагрузку: сборы, пошлины, обязательные выплаты. Достичь цели можно за счет льгот, вычетов, более низкой ставки, права на возврат.

Заниматься оптимизацией и налоговым планированием важно с момента основания бизнеса, на каждом этапе работы предприятия. При грамотном подходе можно разработать такую структуру организации, которая будет отвечать сразу нескольким требованиям: эффективности с точки зрения получения прибыли, минимизации налоговых выплат и прозрачному управлению.

Чтобы уменьшить налогообложение, необходимо проанализировать текущее положение дел компании, изучить действующее законодательство и подобрать оптимальный и законный способ сократить фискальную нагрузку. Лучше всего доверить эту задачу специалистам, потому что цена ошибки может быть слишком высокой для бизнеса.

Что такое оптимизация и налоговое планирование

Оптимизация и налоговое планирование – взаимосвязанные процессы. Чтобы уменьшить, то есть оптимизировать обязательные выплаты, необходимо грамотно распланировать рабочие процессы и финансовую деятельность предприятия.

Оптимизационное налоговое планирование – это действия налогоплательщика, направленные на уменьшение выплат, а также обоснования величины обязательств с целью определения реальных доходов и управления ими. Одной из целей при этом является выбор оптимальной формы налогообложения и снижение фискальной нагрузки на бизнес. Важно, чтобы способы и методы достижения целей не выходили за рамки законодательства, иначе речь будет идти об уклонении от налогов.

Конкретный метод минимизации выплат называют налоговой схемой. Она включает в себя описание экономических действий, позволяющее применить благоприятный режим и сэкономить при уплате налогов. Налогоплательщик свободен в выборе организационно-правовой формы хозяйственной деятельности и системы налогообложения. Он также может на свое усмотрение выбирать поставщиков, партнеров и согласовывать с ними условия сотрудничества.

Основные цели фискального менеджмента:

- законное уменьшение фискальной нагрузки;

- минимизация налоговых потерь по конкретному налогу или по совокупности налогов;

- повышение объема оборотных средств и, как результат, увеличение фактических возможностей для развития организации и повышения эффективности работы.

Общепринятая методика определения фискальной нагрузки – порядок расчета, разработанный Минфином. Он определяет сумму выплат как отношение всех уплаченных организацией налогов к выручке. На практике при уменьшении фискальной нагрузки часто вместо уплаченной суммы налогов используют начисленную сумму за расчетный период.

Одним из обстоятельств, которое может свидетельствовать об уклонении от уплаты налогов и, соответственно, о вероятности проверки, налоговые органы считают низкий показатель нагрузки в сравнении со средним уровнем по отрасли. Для таких случаев даже существует особый термин: налоговый разрыв, то есть разница между суммой налогов, которые теоретически должны быть уплачены налогоплательщиком, и суммой фактических выплат.

Учетная политика

Рационально составленная учетная политика хорошо влияет на налогообложение предприятия. Так, к примеру, на объем расходов, а значит, и на размер прибыли влияют такие элементы учетной политики:

- методы начисления амортизации основных средств и нематериальных активов;

- методы оценки сырья и материалов при списании их в производство, а также стоимости товаров при их реализации;

- порядок оценки остатков незавершенного производства, остатков готовой продукции.

Один из благоприятных для налогоплательщиков аспектов – законное разрешение создавать ряд резервов, отчисления в которые можно включить в расходы компании. Но важно учитывать, что при формировании учетной политики можно закрепить и аргументировано обосновать выбор того или иного варианта исчисления налогооблагаемой базы. Почему мы обращаем внимание на эту возможность? Потому что при грамотной аргументации несложно снизить риски.

При выборе способов определения доходов и расходов, их признания, оценки и распределения для целей налогового учета помните, что некоторые из них отличаются от способов и методов ведения бухгалтерского учета. Поэтому с самого начала разделяйте бухгалтерский и налоговый учет.

Стратегия и тактика

Действия, направленные на уменьшение выплат, должны охватывать все сферы и аспекты деятельности. Квалифицированный специалист предложит стратегический и тактический план оптимизации фискальной нагрузки. Стратегия – это долгосрочный курс, решение крупномасштабных задач бизнеса с учетом налоговых интересов. Тактика затрагивает повседневные задачи и операции.

Стратегический план включает:

- обзор судебной практики и правовой базы в определенной сфере, а также долговременный прогноз изменений;

- прогнозирование налоговых обстоятельств и форс-мажоров, разработка плана действий на каждый из экстренных случаев;

- график исполнения финансовых и коммерческих обязательств предприятия;

- оценка рисков и вероятных причин отклонения от расчетных показателей;

- подробное обоснование выбранной схемы с учетом рисков и последствий;

- прогноз эффективных инструментов оптимизации.

Но главная задача стратегии заключается в выборе такой схемы налогообложения, которая лучше всего соответствует специфике предприятия и помогает снизить фискальную нагрузку. Тактика же направлена на эффективное решение текущих задач. Она подразумевает мониторинг правовых актов, которые затрагивают налоговую сферу и отрасль, краткосрочное прогнозирование, график исполнения обязательств и изменения активов.

Тактика уделяет больше внимания каждой конкретной сделке: исследованию условий, прогнозированию последствий и оценке рисков. Чтобы тактика оставалась эффективной, ее пересматривают не реже раза в месяц. Самостоятельно разработать эффективный стратегический и тактический план невозможно, необходима поддержка экспертов.

Этапы снижения фискальной нагрузки

Суть оптимизации – в уменьшении платежей и выборе наиболее эффективной, безопасной налоговой схемы. Если в момент старта бизнеса вы не задумывались о фискальной нагрузке, с высокой долей вероятности первым шагом к оптимизации станет полная или частичная реорганизация предприятия. Потому что необходимо выбрать систему налогообложения, которая лучше всего соответствует целям и задачам бизнеса.

Эксперты сначала определяют общее направление работы, то есть составляют стратегию. А только затем проводят реорганизацию тактики. Первые шаги к выбору стратегии – оценка рисков, анализ фискальных проблем, выбор основных инструментов планирования и разработка схемы. Деятельность предприятия планируется уже с учетом новой налоговой схемы (именно поэтому часто возникает необходимость в реорганизации бизнеса).

Налоговые риски – это вероятность увеличения выплат, возможность привлечения к уголовной ответственности или контроль со стороны управляющих органов. Иногда предприниматели нарушают законодательство ненамеренно, из-за непонимания тонкостей или из-за того, что не отслеживают изменения. Поэтому при любых изменениях фискальных схем и выплат важно консультироваться с экспертами, уточнять возможные риски. Критически важно, чтобы все решения принимались в правовом поле.

Перед тем как внедрить новую схему, следует сравнить потенциальную экономию и расходы, а также позаботиться о том, чтобы все изменения были письменно обоснованы. Каждая операция, которую проводит компания, должна фиксироваться документально. В случае проверки контролирующими органами только тщательное документирование поможет доказать, что все операции были обоснованы и проведены с соблюдением буквы закона.

Эффективность оптимизационного налогового планирования

Самые действенные инструменты снижения фискальной нагрузки – это уже знакомые нам налоговые схемы. С их помощью можно существенно уменьшить общую сумму обязательных выплат. Но нельзя оценивать эффективность схемы только с точки зрения снижения налогового бремени. Не меньшее значение имеют правовые риски. Так, например, доначисление и санкции после проверки могут оказаться намного больше суммы экономии. Не говоря уже о таком серьезном риске, как уголовная ответственность.

Эффективность налоговой схемы зависит не столько от экономии на уплате налогов и взносов, сколько от проработанной доказательной базы для обоснования выбранной схемы. В основу доказательной базы положено такое понятие, как получение налоговой выгоды. Под этим понятием подразумевают уменьшение размера налоговой обязанности вследствие уменьшения налоговой базы, получения вычета, льготы, применения более низкой ставки, а также получение права на возврат или возмещение из бюджета.

Важно учитывать, что контролирующие органы могут поставить под сомнение любую гражданско-правовую сделку, которая влияет на налогообложение. Именно поэтому так важно аргументированное обоснование выбранной схемы. Занимаясь налоговым планированием и оптимизацией налогообложения, нужно учитывать не только формальное соответствие закону, но и другие обстоятельства, связанные с операциями и сделками, которые могут повлиять на правовые риски.

О необоснованности выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии таких обстоятельств:

- невозможность осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

- отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для выбранного вида деятельности также требуется совершение и учет других операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном в документах бухгалтерского учета.

При выборе схемы оптимизационного налогового планирования нужно соблюдать рекомендации:

- хозяйственные операции должны быть экономически оправданными и соответствовать стандартам предпринимательской деятельности;

- фактическое содержание хозяйственных операций и организационно-управленческих актов налогоплательщика не должно расходиться с их документальным оформлением;

- при построении различных схем налогового планирования следует избегать взаимозависимости участников сделок;

- при заключении договоров нужно контролировать цены товаров (работ, услуг), указанных в сделке, чтобы исключить возможность пересмотра налоговыми органами цен в судебном порядке.

Квалифицированная помощь в налоговом учете

Компания VALEN предоставляет полный спектр услуг, связанных с фискальным учетом, обоснованием схемы налогообложения и уменьшением выплат:

- анализ учета и правового обеспечения деятельности компании;

- выявление рисков и их оценка;

- разработка рекомендаций по осуществлению фискального планирования;

- оценка экономической эффективности изменений;

- разработка пошагового плана внедрения методов оптимизации;

- выбор подходящей фискальной схемы.

Для консультации оставляйте заявку на сайте или набирайте наш телефон: +7 (495) 7-888-096!

Читайте также:

- Продажа дома зарегистрированного по дачной амнистии три года будет ли налог с дохода фз

- Как отменить возврат налогового вычета

- Налоги и налоговая система контрольная работа

- 75 оз о налоге на имущество организаций

- Контроль прохождения по расчетно кассовым банковским операциям платежей по налогам и сборам