Больничный лист вид начисления для налогового учета

Опубликовано: 04.05.2024

НДФЛ с пособий по временной нетрудоспособности: нужно ли начислять и когда отражать в учете и справке 2-НДФЛ? Таким вопросом задается не только начинающий бухгалтер, но и опытный специалист. Лариса Кошолкина, заместитель руководителя департамента аудита КСК групп, рассказала, как не допустить ошибки при расчете подоходного налога.

Любому работнику за период временной нетрудоспособности фирма должна выплатить пособие на основании представленного больничного листа. Первые три дня болезни из всего периода нетрудоспособности оплачиваются за счет средств компании, остальные – за счет ФСС.

Работодатель должен начислить пособие сотруднику в течение 10 календарных дней с даты предъявления больничного. Специалистам, которые выполняют работу или оказывают услуги организации по гражданско-правовым договорам, пособие по временной нетрудоспособности не начисляется и, соответственно, не выплачивается.

Пособия по временной нетрудоспособности исключены из списка необлагаемых налогом государственных пособий. Таким образом, со всей суммы пособия начисляется и удерживается НДФЛ. Работодатель, как налоговый агент, должен перечислить налог с больничного в бюджет не позднее последнего числа месяца, в котором выплачено пособие, независимо от того, каким образом деньги были перечислены: путем перечисления на банковский счет или наличными. Эта норма начала действовать с 2016 года.

Пилотный проект ФСС

Сегодня в нескольких субъектах страны действует пилотный проект ФСС, в соответствии с которым работники получают пособие по временной нетрудоспособности напрямую из Фонда. Однако следует иметь в виду, что при бытовой травме, либо обычном заболевании первые три дня все равно оплачивает работодатель, все последующие дни нетрудоспособности оплачиваются из ФСС. В случае производственной травмы уже с первого дня выплаты производит Фонд, а не компания. Работодателю необходимо оформить заявление на выплату пособия, и вместе с больничным в пятидневный срок предоставить его в отделение ФСС.

Процедура отражения больничных хоть и кажется на первый взгляд запутанной, на самом деле довольно проста. Главное – учесть особенности начисления взносов и выплаты пособий в своем регионе.

«Совсем недавно мы попали в экспериментальную группу по выплате пособий напрямую из ФСС, – рассказывает Алла Яворина, руководитель кадровой службы компании «Цифровой агент». – С одной стороны, это удобно, в цепочке получения выплат исчезает посредник-работодатель, и сотрудник напрямую получает деньги из Фонда. Вот только с вопросами по расчету и срокам люди обращаются не в госструктуру, а идут в отдел кадров или бухгалтерию. Поэтому не факт, что новый регламент, если он будет принят повсеместно, упростит процедуру оплаты больничных. Возможно, не стоит спешить с внедрением таких проектов. Но прислушается ли государство к мнению работодателей и сотрудников – пока не ясно».

Период бухгалтерского учета

В соответствии с законодательством бухгалтерский учет ведется методом начисления. Это означает, что результаты операций признаются по факту их совершения независимо от того, когда получены или выплачены средства. То есть, если пособие по временной нетрудоспособности было начислено работнику, например, в сентябре 2016 года, то и в регистре бухгалтерского учета это начисление должно быть отражено в сентябре. В соответствии с налоговым законодательством, а именно подпунктом 1 пункта 1 статьи 223 НК РФ, доход в виде пособия по временной нетрудоспособности считается полученным физическим лицом в момент выплаты пособия. Таким образом, если деньги были начислены и выплачены в октябре, то в регистре налогового учета такой доход должен быть отражен в октябре. В данной ситуации даты отражения операций для целей бухгалтерского учета и налогового учета НДФЛ будут различными.

Период отражения по временной нетрудоспособности

Работодатель должен представить в инспекцию расчет по форме 6-НДФЛ и справки по форме 2-НДФЛ. ФНС в письме от 21 октября 2016 года № БС-3-11/4922@ разъяснила, каким периодом необходимо отражать пособия по временной нетрудоспособности в справке 2-НДФЛ. В разделе 3 в поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход, т. е. по дате получения дохода согласно статье 223 НК РФ (приказ ФНС России от 30 октября 2015 года № ММВ-7-11/485@). Соответственно, в разделе 3 справки 2-НДФЛ зарплату (код 2000) следует отразить за тот отчетный период, в котором она была начислена, а сумму пособия по нетрудоспособности (код 2300) – когда была выплачена.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Рассмотрим, как в программе 1С: Бухгалтерия оформить больничный лист. Для проведения данной операции необходимо сделать два вида расчета: оплата больничного за счет средств работодателя и за счет средств ФСС.

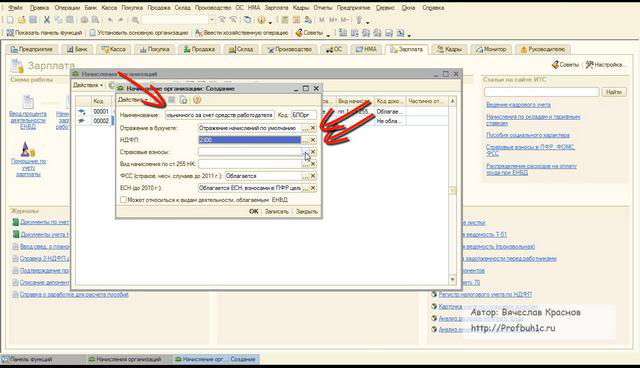

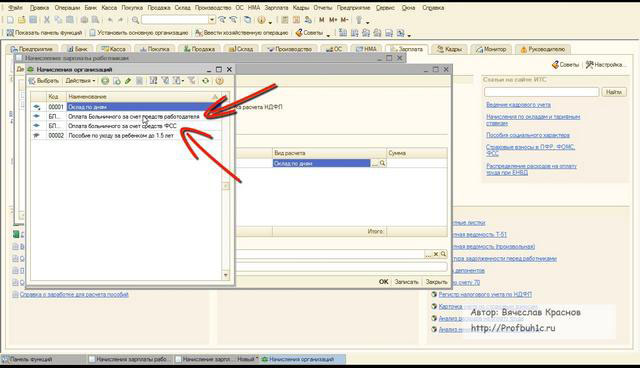

Сначала произведем настройку первого расчета. Для этого необходимо зайти в меню «Зарплата», выбрать «Сведения о начислениях», затем меню «Начисления организации». Откроется специальное окно, в котором нужно нажать на кнопку «Добавить».

Следом нужно выполнить табличную часть расчета. В поле «Наименование» нужно прописать, например, «Оплата больничного за счет средств работодателя». В поле «Код» указать код расчета, который может иметь произвольное значение. В поле «Отражение в бухучете» необходимо оставить значение «Отражение начислений по умолчанию». И, наконец, в поле «НДФЛ» вводим код 2300, который обозначает пособие по временной нетрудоспособности.

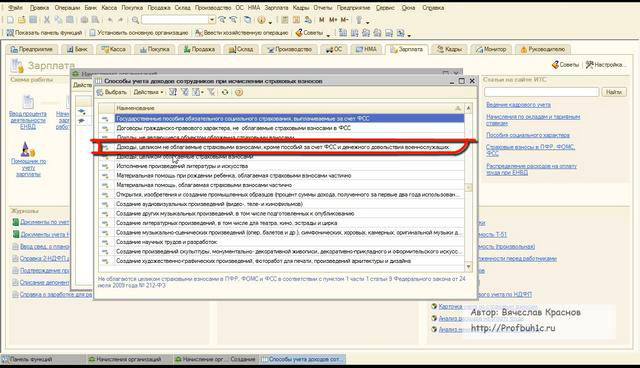

Заполняем поле «Страховые взносы». В нем нужно выставить значение «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих».

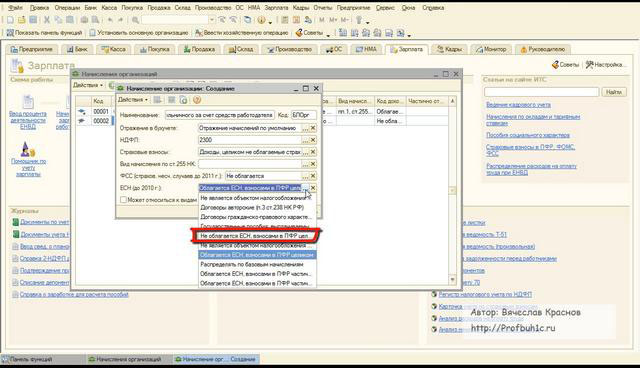

Заполнять поле «Вид начисления по ст.255 НК» не нужно, потому как расходы, связанные с выплатой этого пособия не являются расходами на оплату труда и не исчисляются как налог на прибыль. В поле «ФСС(страхов. несч. случаев до 2011г,) выбираем опцию «Не облагается». В графе «ЕСН(до 2010 г.)» выставляем «Не облагается ЕСН, взносами в ПФР целиком согласно пп 1-12 ст.238 НК РФ(кроме пособий за счет ФСС)».

Признак в поле «Может относиться к видам деятельности, облагаемыми ЕНВД» выставляется в случае применения деятельности ЕНВД. После установки всех указанных параметров нажимаем «Записать» и «ОК».

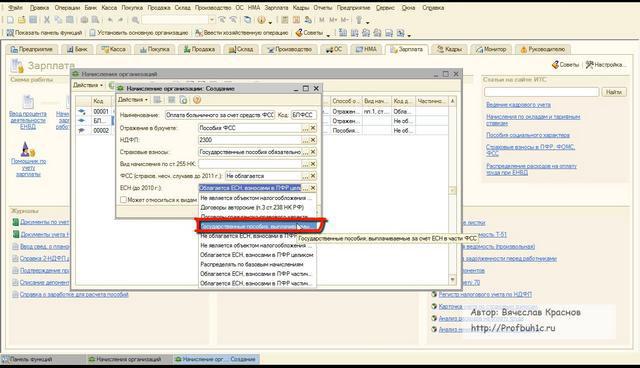

Теперь займемся добавлением второго вида расчета – «Оплата больничного за счет средств ФСС». Для этого перейдем в меню «Зарплата» и выберем параметры «Сведения о начислениях» и «Начисления организации». Откроется окно, в котором нажмем на кнопку «Добавить».

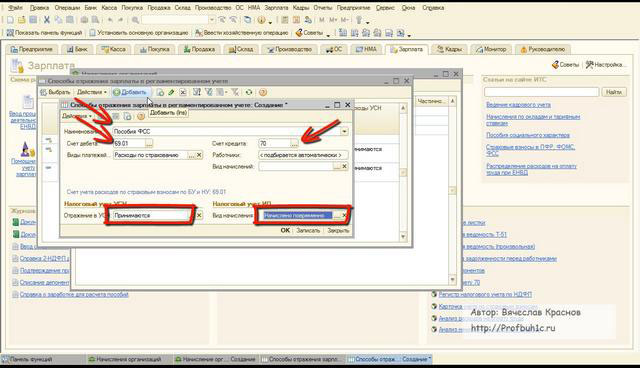

Перейдем к заполнению табличной части расчета. В поле «Наименование» здесь мы указываем «Оплата больничного за счет средств ФСС» или другую опцию в зависимости от случая. В поле «Код» как и в предыдущем расчете, укажем непосредственно код расчета, который может иметь произвольное значение. В следующем поле – «Отражение в бухучете» - нажмем «Выбрать», после чего откроется справочник «Способы отражения зарплаты в регламентированном учете». Необходимо добавить новую корреспонденцию счетов д-т 69.01 К-т70 и затем настроить новый способ.

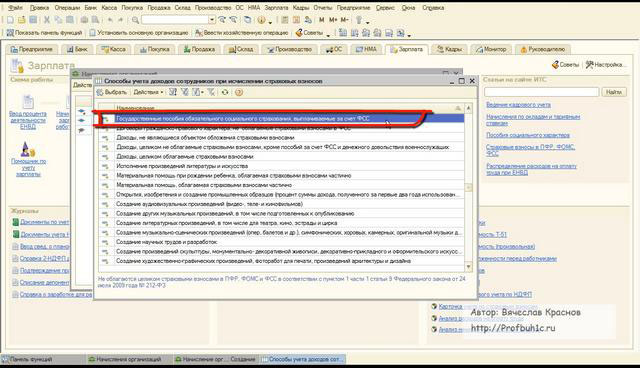

В графе НДФЛ, как и в предыдущем расчете, надо выставить код 2300 – «пособие по временной нетрудоспособности». И в поле «Страховые взносы» выбираем «Государственные пособия обязательного социального страхования за счет ФСС».

Зполнять поле «Вид начисления по ст.255 НК» не нужно. В поле «ФСС(страхов. несч. случаев до 2011г.) выбираем параметр «Не облагается». В графе «ЕСН(до 2010 г.)» выставим значение «Государственные пособия, выплачиваемые за счет ЕСН в части ФСС».

В случае применения ЕНВД, как и в прошлом расчете, в поле «Может относиться к видам деятельности, облагаемым ЕНВД» ставится соответствующий признак. После выставления всех параметров нажимаем «Записать» и «ОК».

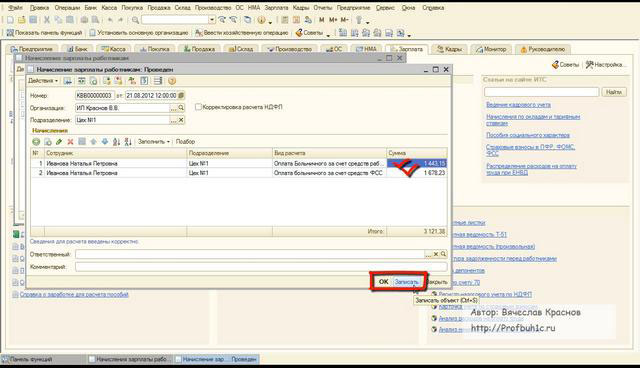

После проведения обоих расчетов необходимо сделать операцию для начисления пособия по временной нетрудоспособности. Для этого зайдем в меню «Зарплата» - «Начисление зарплаты работникам». Откроется окно, в котором необходимо нажать на кнопку «Добавить». Займемся теперь заполнением полей документа. В поле «От» проставляем дату начисления больничного листа. В поле «Подразделение» выберем то, в котором работает сотрудник. Если мы начисляем больничный сразу нескольким работникам, которые трудятся в разных подразделениях, это поле заполнять не нужно.

В табличной части поля «Начисления» нажмем кнопку «Добавить», а затем выберем сотрудника организации, для которого делаем расчет. Переходим в поле «вид расчета» табличной части документа и выбираем оба ранее введенных расчета по очереди.

Затем в поле «Сумма» проставляем рассчитанные нами значения.

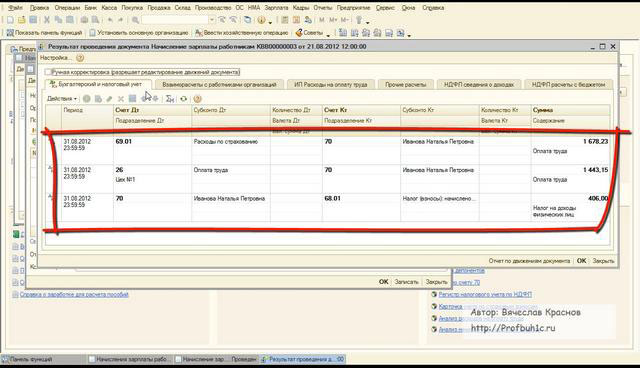

Затем надо проверить сформированные проводки.

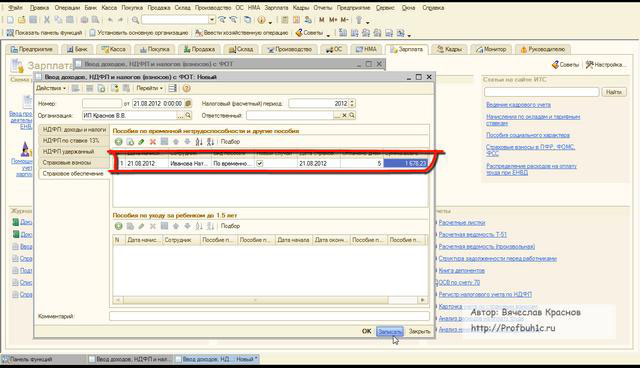

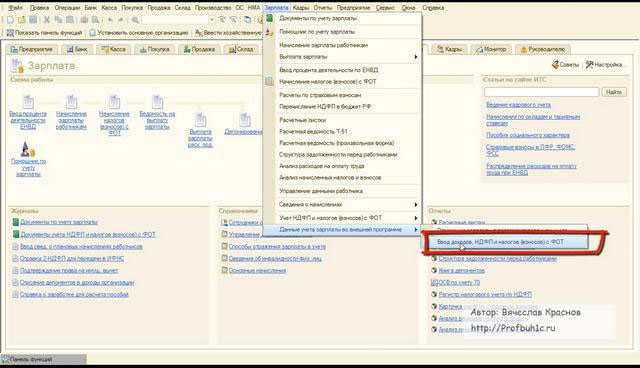

Для отображения факта начисления данного пособия в регламентированной отчетности нужно создать специальный документ – «Ввод доходов, НДФЛ и налогов(взносов) с ФОТ». Перейдем в меню «Зарплата» - «Данные учета зарплаты во внешней программе» - «Ввод доходов, НДФЛ и налогов(взносов) с ФОТ». Откроется отдельное окно, в котором нам нужно нажать «Добавить»,

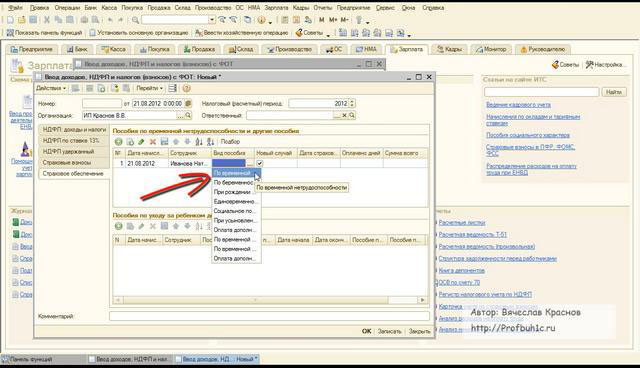

Далее заполняем табличную часть документа. В поле «От» вводим дату регистрации больничного листа. В поле «Налоговый(расчетный) период» выставляем год регистрации больничного. Затем переходим в закладку «Страховое обеспечение». Здесь в табличной части пишем следующее: в поле «Пособия по временной нетрудоспособности и другие пособия» добавляем нашего сотрудника. Затем в поле «Вид пособия» отметим «По временной нетрудоспособности».

Выбираем признак в поле «Новый случай», в графе «Дата страхового случая» указываем дату начала начисления пособия. В поле «Оплачено дней» - количество больничных дней, которые оплачиваются за счет ФСС. И, наконец, в поле «Сумма» необходимо указать соответственно сумму самого пособия, которое должно быть оплачено за счет ФСС. После этого нажимаем «Записать» и «ОК».

ТОП ПРОДАЖ

«Клерк» Рубрика Бухгалтерский учет

Согласно п. 1 ст. 1 Федерального закона от 22.12.2005 N 180-ФЗ

(как и в предыдущий год) пособие по временной нетрудоспособности, наступившей

в результате заболевания или травмы, выплачивается застрахованному за первые

два дня временной нетрудоспособности за счет средств работодателя, а с третьего

дня временной нетрудоспособности - за счет средств Фонда социального страхования.

При других случаях временной нетрудоспособности (по уходу за

заболевшим членом семьи или ребенком, при карантине, протезировании, искусственном

прерывании беременности и в других случаях, определенных нормативными актами),

а также в связи с беременностью и родами пособия выплачиваются с первого дня

нетрудоспособности за счет средств ФСС России.

Выше мы уже говорили о том, что период временной нетрудоспособности

исчисляется в календарных днях. А вот оплачиваются только фактически пропущенные

из-за нетрудоспособности рабочие дни (часы), предусмотренные графиком работы.

Правилами внутреннего трудового распорядка установлена

5-дневная рабочая неделя с 8-часовым рабочим днем.

Нетрудоспособность у работника наступила 28

апреля и продолжалась по 4 мая 2006 г.

Как установлено Законом N 180-ФЗ, первые два

дня нетрудоспособности оплачивает работодатель, а с третьего дня - Фонд социального

страхования.

28 апреля - рабочий день, предусмотренный графиком

работы, а 29 и 30 апреля - выходные. Кроме того, 1 мая - нерабочий праздничный

день.

В этом случае за счет средств работодателя оплачивается

только один день - 28 апреля. Но и за счет средств ФСС России подлежат оплате

дни нетрудоспособности, которые были по графику рабочими, т.е. со 2 по 4 мая

2006 г.

Если два первых дня нетрудоспособности приходятся

на выходные дни, то работодатель не должен оплачивать за счет своих средств

ни одного дня. Все остальные рабочие дни, пропущенные из-за болезни, оплачиваются

за счет средств ФСС России.

Подтверждает справедливость такого подхода и

ФСС России в письме от 15.02.2005 N 02-18/07-1243.

Бывают случаи, когда работодатели составляют

графики работы без учета положений Трудового кодекса РФ. Это приводит к совершенно

неожиданным для работодателей результатам.

ФАС Волго-Вятского округа рассмотрел такой спор между организацией и ФСС

России. Два работника были нетрудоспособны соответственно с 28 по 30 декабря

2000 г. и 31 января 2001 г. За эти дни им были выплачены пособия по временной

нетрудоспособности.

К моменту нетрудоспособности один работник отработал 191 час при месячной

норме 159 часов, а второй - 177 часов при месячной норме 160 часов, что превышает

установленную законодательством продолжительность рабочего времени.

ФСС данные выплаты к зачету не принял, посчитав, что, поскольку месячная

норма рабочего времени к этому времени работниками уже была выполнена, эти

дни согласно действующему законодательству должны быть для этих работников

выходными.

Суд установил, что согласно пунктам 27, 29 - 31, 44, 72, 73 Положения о порядке

обеспечения пособиями по государственному социальному страхованию, утвержденного

Постановлением Президиума ВЦСПС от 12.11.1984 N 13-6, пособие по временной

нетрудоспособности выплачивается только за рабочие дни, пропущенные вследствие

нетрудоспособности. Такие рабочие дни определяются на основании графика работы,

составленного в пределах установленной законодательством нормы часов рабочего

времени. Нормальная продолжительность рабочего времени работников на предприятиях,

в учреждениях, организациях не может превышать 40 часов в неделю.

Доказательств того, что на предприятии установлен суммированный учет рабочего

времени и что превышение нормальной продолжительности рабочего времени вызвано

привлечением работников к сверхурочным работам, организация не представила.

Поэтому суд признал, что ФСС России правомерно отказал в зачете выплаченных

сумм пособий по временной нетрудоспособности сверх нормативной продолжительности

рабочего времени (Постановление ФАС Волго-Вятского округа от 22.07.2002 N

А29-10163/01А).

В тех же случаях, когда работодатель трудовое законодательство соблюдает,

попытки ФСС России сэкономить свои средства не удаются.

ФАС Волго-Вятского округа рассмотрел спор организации с отделением ФСС России.

Суть спора заключалась в следующем. Для работников был установлен суммированный

учет рабочего времени с учетным периодом, равным одному году. При расчете

пособия по временной нетрудоспособности ОАО определяло количество пропущенных

часов работы по графику работы, который в месяце болезни превышал нормальную

продолжительность рабочего времени.

ФСС России при проверке организации использовал в качестве учетного периода

месяц, а не год и сделал вывод о незаконной выплате организацией работникам

пособий по временной нетрудоспособности за часы, превышающие нормальную продолжительность

рабочего времени. Фонд ссылался при этом на ст. 91 ТК РФ и утверждал, что

график работы не может превышать 160 часов в месяц.

Организация обратилась в арбитражный суд с иском о признании незаконным решения

Фонда.

Суд установил, что порядок и условия, касающиеся выплаты пособия по временной

нетрудоспособности, в рассматриваемой ситуации определяются на основе Постановления

Совмина СССР и ВЦСПС от 23.02.1984 N 191 и Положения о порядке обеспечения

пособиями по государственному социальному страхованию, утвержденного Постановлением

Президиума ВЦСПС от 12.11.1984 N 13-6.

Рабочие дни определяются на основании графика работы, составленного

в пределах установленной законодательством нормы часов рабочего времени. В

рассматриваемом случае Фонд не представил в суд доказательств того, что графики

были составлены с нарушением требований трудового законодательства и соответственно

дни, по которым отказано в зачете расходов по пособиям, являлись нерабочими

днями. Поэтому суд признал, что оплата пособий по временной нетрудоспособности

была произведена правильно (Постановление ФАС Волго-Вятского округа от 09.06.2003

N А29-8385/02А).

При исчислении прибыли расходы работодателя на оплату первых

двух дней нетрудоспособности включаются в расходы как прочие расходы, связанные

с производством и реализацией (подп. 48.1 п. 1 ст. 264 НК РФ).

Работодатели могут застраховать своих работников на случаи

временной нетрудоспособности. Для того чтобы включить страховую премию

в расходы, необходимо выполнить несколько условий (подп. 48.2 п. 1 ст. 264 НК

РФ):

- - страховая организация должна иметь лицензию на этот вид деятельности;

- - выплаты работникам пособий по временной нетрудоспособности за первые два

дня будут производиться страховщиком; - - сумма страховой выплаты работникам по договорам не превысит размера

пособия по временной нетрудоспособности за первые два дня, исчисленного из

ограничения в 15 000 руб.; - - совокупная сумма взносов работодателя и взносов по договорам добровольного

личного страхования, заключаемым исключительно на случай наступления смерти

застрахованного работника или утраты застрахованным работником трудоспособности

в связи с исполнением им трудовых обязанностей, не должна превышать 3% от

суммы расходов на оплату труда.

Работодатель может доплачивать работникам сверх сумм пособий

по временной нетрудоспособности, которые рассчитаны исходя из норм законодательства

о социальном страховании, и предусмотреть это условие в коллективных или трудовых

договорах. Логичен вопрос: можно ли учесть такую доплату в расходах при исчислении

налога на прибыль?

Минфин России в письме от 04.05.2005 N 03-03-01-04/2/74 дает

утвердительный ответ. Он считает, что размер фактически выплачиваемого

работодателем пособия по временной нетрудоспособности, исчисленного согласно

трудовым договорам и законодательству Российской Федерации, может превышать

сумму установленного ограничения. Это превышение включается в расходы при исчислении

налога на прибыль как расходы на оплату труда по п. 15 ст. 255 НК РФ.

Но одновременно Минфин обращает внимание, что сумма, выплачиваемая

работнику сверх исчисленного в соответствии с законодательством пособия, подлежит

обложению ЕСН в общем порядке.

Пособие по временной нетрудоспособности, наступившей в результате

заболевания или травмы, выплачивается работнику за первые два дня за счет средств

работодателя, а с третьего дня - за счет средств Фонда социального страхования.

Отражение в бухгалтерском учете расходов на выплату пособий

за счет средств ФСС России не изменилось: эти суммы отражаются по дебету счета

69 "Расчеты по социальному страхованию и обеспечению", субсчет "Расчеты по социальному

страхованию", в корреспонденции с кредитом счета 70 "Расчеты с персоналом по

оплате труда".

Оплата первых двух дней нетрудоспособности относится к расходам

работодателя. Поскольку эти расходы связаны с затратами на содержание персонала

организации, их следует признать расходами по обычным видам деятельности по

правилам ПБУ 10/99 "Расходы организации".

Как предусмотрено п. 8 ПБУ 10/99, при формировании расходов

по обычным видам деятельности организация должна обеспечить их группировку по

следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Так вот суммы на оплату первых дней нетрудоспособности следует

включать в прочие затраты и учитывать на тех счетах бухгалтерского учета затрат

на производство (расходов на продажу), на которые отнесены затраты по оплате

труда работников, получающих пособия (см. письмо Минфина России от 06.05.2005

N 07-05-06/132).

Правилами внутреннего трудового распорядка установлена

5-дневная рабочая неделя с 8-часовым рабочим днем.

Нетрудоспособность у работника наступила 28

апреля и продолжалась по 4 мая 2006 г.

28 апреля - рабочий день, предусмотренный графиком

работы, а 29 и 30 апреля - выходные. Кроме того, 1 мая - нерабочий праздничный

день.

За счет средств работодателя нужно оплатить

один день - 28 апреля, а за счет средств ФСС России - со 2 по 4 мая 2006 г.

Непрерывный трудовой стаж работника к моменту

наступления нетрудоспособности - более 8 лет, поэтому он имеет право на получение

пособия в размере 100% среднего заработка.

Средний дневной заработок работника за расчетный

период с 1 апреля 2005 г. по 31 марта 2006 г. составил 740 руб.

Поскольку непрерывный стаж работника более 8

лет, то для определения максимального размера пособия принимаем сумму среднедневного

заработка - 740 руб.

Максимально возможный размер дневного пособия

исходя из количества рабочих дней в каждом месяце нетрудоспособности составит:

- в апреле - 750 руб. (15 000 руб. : 20 дней);

- в мае - 714,29 руб. (15 000 руб. : 21 день).

За один день - 28 апреля 2006 г. - пособие работнику

выплачивается из расчета среднего дневного заработка в 740 руб., поскольку

максимальный размер пособия в этом месяце - 750 руб.

За период со 2 по 4 мая 2006 г. пособие работнику

выплачивается из расчета 714,29 руб., так как эта сумма меньше его среднего

заработка (740 руб.). Сумма пособия за счет средств ФСС России составит 2142,87

руб. (714,29 руб. х 3 дня).

В бухгалтерском учете на эти суммы делаются

следующие проводки:

Дебет 20 (23, 26, 29, 44) -

Кредит 70 - 740 руб. - начислено пособие по

временной нетрудоспособности за счет средств работодателя;

Дебет 69/1 - Кредит 70 - 2142,87 руб. - начислено

пособие по временной нетрудоспособности за счет средств ФСС России.

Суммы начисленного пособия по временной нетрудоспособности

облагаются НДФЛ на общих основаниях независимо от источника их выплаты (п.

1 ст. 217 НК РФ) по ставке 13% (п. 1 ст. 224 НК РФ). Начисление НДФЛ отражается

по дебету счета 70 и кредиту счета 68 "Расчеты по налогам и сборам".

Контур.Бухгалтерия — 14 дней бесплатно!

Автоматизированный расчет больничных в несколько кликов. Экономьте свое время.

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности, а также познакомим вас с инструкцией по использованию онлайн-калькулятора больничного.

Как рассчитать больничный в 2021 году

Перечислим основные правила, используемые в 2021 году для расчета больничного листа.

Пособие по временной нетрудоспособности выплачивается в следующем порядке:

- за счет средств страхователя — за первые три дня (только при заболевании или травме работника);

- за счет средств бюджета ФСС — за основной период, начиная с четвертого дня нетрудоспособности работника;

- за счет средств бюджета ФСС — с первого дня, при временной нетрудоспособности по причине ухода за ребенком, больным членом семьи или долечивание в санатории и т.п. (во всех случаях, кроме заболевания и травмы).

В 2020 году расширили число регионов, которые входят в пилотный проект ФСС, а с 2021 года по такой системе будет работать вся Россия. В пилотном проекте работодатель выплачивает больничные за первые три дня болезни, а далее выплаты производит ФСС. То есть не возмещает их работодателю позже, как это было раньше, а сразу делает за него. Аналогичный порядок действует с первого дня для больничного по уходу за больным членом семьи или по беременности и родам.

Расчетный период для пособия по временной нетрудоспособности — последние два календарных года. Эти два года предшествуют текущему, в котором наступила временная нетрудоспособность. Для больничных в 2021 году — это 2020 и 2019 годы. Если в одном из расчетных годов сотрудник был в отпуске по беременности и родам либо в отпуске по уходу за ребенком, можно заменить эти годы на другие предшествующие календарные годы или год по заявлению сотрудника. Заменять можно, только если пособие от этого вырастет.

Для расчета средней зарплаты берутся все выплаты, на которые начислялись страховые взносы на ВНиМ. Но нужно учитывать предельную базу для начисления, в 2019 году — 865 000 рублей, в 2020 — 912 000 рублей. Чтобы рассчитать средний дневной заработок, сумму заработка за два расчетных года делим на 730 — число дней в двух годах.

СДЗ = Заработок сотрудника за расчетный период / 730

Если в расчетном периоде у сотрудника не было заработка или среднемесячная зарплата оказалась меньше МРОТ, то при расчетах нужно исходить из минимальной оплаты труда — 12 792 рублей в 2021 году с учетом районного коэффициента (если он установлен). То есть сумма среднего заработка сотрудника за расчетный период составит минимум 24 МРОТ или 307 008 рублей.

Есть еще ряд случаев, в которых больничный будет рассчитываться исходя из МРОТ в качестве наказания. Так, больной не должен нарушать режим, предписанный врачом, и пропускать медицинские осмотры и экспертизы. Если болезнь или травма получена в результате опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

Оплата больничного листа в 2021 году

Пособие выплачивают за календарные дни, то есть за весь период нетрудоспособности, на который был выдан больничный лист. Есть несколько исключений, их полный перечень содержится в п. 1 статьи 9 № 255-ФЗ от 29.12.2006. Размер пособия зависит от страхового стажа сотрудника:

- если стаж меньше 6 месяцев — размер пособия за месяц приравнивается к размеру МРОТ с учетом районных коэффициентов, установленных в регионе или местности;

- если стаж меньше 5 лет — размер пособия составляет 60% от среднего заработка;

- если стаж работника от 5 до 8 лет — размер больничного составляет 80% от среднего заработки;

- если стаж превышает 8 лет — размер больничного составляет 100% от среднего заработка.

Если сотрудник прекратил работу в организации, но в течение 30 дней после увольнения утратил трудоспособность из-за травмы или заболевания, ему нужно выплатить 60% от среднего заработка. Информацию о зависимости размера пособия от стажа в разных случаях смотрите в ст. 7 №255-ФЗ от 29.12.2006.

Стаж рассчитывайте по данным трудовой книжки. В него входит работа по трудовому договору; государственная гражданская, муниципальная, военная и иная служба; деятельность ИП и другая деятельность, во время которой лицо было застраховано на случай временной нетрудоспособности или материнства.

Калькулятор больничного листа в 2021 году онлайн

Для быстрого расчета больничного листа воспользуйтесь бесплатным онлайн-калькулятором от сервиса Контур.Бухгалтерия. Подсчеты займут всего пару минут.

- Введите данные о периоде и причине нетрудоспособности из больничного листа и поставьте отметку, если было установлено нарушение режима со стороны сотрудника.

- Укажите данные по доходам работника за последние 2 года, районный коэффициент и коэффициент занятости, если сотрудник работает не полный день.

- Укажите страховой стаж и получите сумму пособия с учетом страхового стажа.

Пример расчета больничного листа в 2021 году

В 2020 году вводили правило, при котором больничное пособие за полный месяц не могло быть меньше МРОТ, но в 2021 году оно работать не будет. Зато сохранится вот какой — сравнивать фактический среднедневной заработок нужно будет с МРОТ с учетом районного коэффициента.

Кроме того, размер МРОТ на 2021 год изменится и составит 12 792 рубля. Предельный заработок для базы по взносам на 2019 год — 865 000 рублей, на 2020 год — 912 000 рублей. Если вы рассчитаете пособие с большей суммы, ФСС не возместит вам затраты. Количество дней в расчетном периоде — 730. Рассмотрим пример расчета больничного в 2021 году.

Иванов Иван Петрович болел с 11 по 25 января 2021 года. Его страховой стаж 7 лет, расчетный период для исчисления пособия — 2019 и 2020 годы.

Шаг 1. Считаем заработок Иванова за предыдущие два года. В 2019 году он составил 720 000 рублей, а в 2020 году — 850 000 рублей. Обе суммы ниже допустимых лимитов (815 000 и 865 000 рублей соответственно), значит берем для расчета фактические суммы. Таким образом, в расчетном периоде его заработок составляет 1 570 000 рублей.

Шаг 2. Найдем средний дневной заработок: 1 570 000 разделим на 730. Получим 2 150 рублей 68 копеек.

Шаг 3. Определим средний дневной размер пособия с учетом стажа. Стаж составляет 7 лет, значит размер больничного пособия составит 80% от среднего дневного заработка: 1 720 рублей 54 копейки.

Шаг 4. Сумма пособия к выплате: дневной размер пособия умножаем на число дней нетрудоспособности: 1 720,54 × 15 = 25 808 рублей 1 копейки.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2021 году

Если работник за два предыдущих года не имел заработка, или средний заработок был ниже МРОТ, то при расчете пособия применяется МРОТ. Рассмотрим пример расчета больничного на 15 дней со средним заработком ниже минимальной оплаты труда.

Шаг 1. МРОТ умножим на число месяцев расчетного периода: 12 792 × 24 = 307 008 рублей.

Шаг 2. Делим эту сумму на число дней в двух годах: 307 008 / 730 = 420 рублей 56 копеек.

Шаг 3. Средний дневной размер пособия с учетом стажа: 420,56 × 80 % = 336 рублей 45 копеек.

Шаг 4. Тогда сумма пособия для выплаты составит: 346,45× 15 = 5 196 рублей 75 копеек.

Законом установлен порядок расчета максимальной суммы, на основе которой можно рассчитать пособие работнику. В 2021 году дневной размер пособия по временной нетрудоспособности не может быть больше 2 434,25 рубля.

865 000 + 912 000 = 1 777 000 / 730 = 2 434,25 рубля.

Учитывайте это для работников, зарплата которых за последние два года в среднем была больше 74 000 рублей в месяц.

Остались вопросы? Посмотрите расчет больничного на видео.

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Правила, примеры, ответы на вопросы, калькулятор расчета больничных

- Кто выдает больничный лист

- Как правильно заполнить больничный лист

- Каким работникам, когда и за сколько дней оплачивать больничный лист

- По каким правилам рассчитывать пособие по временной нетрудоспособности

- Как рассчитать больничный из МРОТ

- Как рассчитать и оплатить больничный внешним совместителям

- Как ФСС РФ возмещает больничные

1. Кто выдает больничный лист

Лист нетрудоспособности или, как многие привыкли называть, больничный лист выдает медицинская организация. У нее должна быть лицензия на медицинскую деятельность, в том числе на выполнение работ (услуг) по экспертизе временной нетрудоспособности (п. 2 Порядка выдачи листков нетрудоспособности, п. 3 Положения, утв. Постановлением Правительства РФ от 16.04.2012 № 291).

Форма листка нетрудоспособности утверждена Приказом Минздравсоцразвития России от 26.04.2011 № 347н. Больничный лист подтверждает, что работник отсутствовал на работе по уважительной причине (абз. 2 п. 17 Письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956). На его основании:

- выплачивается работнику пособия по временной нетрудоспособности и по беременности и родам;

- делаются отметки в табеле учета рабочего времени (ст. 183, 255 ТК РФ, ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ, далее — Закон № 255-ФЗ).

В конце статьи есть шпаргалка

2. Как правильно заполнить больничный лист

Порядок заполнения листка нетрудоспособности подробно описан в Разделе IX (утв. Приказом Минздравсоцразвития России от 01.09.2020 № 925н).

Бухгалтеру надо знать:

- Врач заполняет определенные разделы и заверяет больничный лист печатью медучреждения. Если врач ошибся в больничном листе, то он должен оформить его дубликат.

- Когда принимаете от работника больничный лист, проверьте, правильно ли его оформила медицинская организация.

- Технические недочеты в листке нетрудоспособности не являются основанием для его переоформления и отказа в назначении и выплате пособий, если при этом все записи читаются. Технический недочет — это, например, если печать попала на информационное поле, проставлены пробелы между инициалами врача (абз. 5 п. 17 Письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

- Работодатель заполняет разделы, указанные в пп. 64-66 Порядка выдачи.

- Работодатель может вписать название организации самостоятельно черной гелевой, капиллярной или перьевой ручкой и печатными буквами. Нельзя использовать чернила другого цвета или шариковую ручку.

3. Каким работникам, когда и за сколько дней оплачивать больничный лист

Подробный ответ на этот вопрос читайте в статье «Расчет пособия по временной нетрудоспособности» — здесь есть удобные таблицы со сроками.

4. По каким правилам рассчитывать и выплачивать пособие по временной нетрудоспособности

- С учетом сроков:

Пособие по временной нетрудоспособности в связи с заболеванием или травмой выплачивается:

- за первые три дня — за счет средств работодателя;

- за остальной период начиная с 4-го дня временной нетрудоспособности — ФСС РФ (п. 8 Постановления Правительства РФ от 30.12.2020 № 2375).

По иным случаям временной нетрудоспособности (уход за больным членом семьи, карантин, протезирование, долечивание в санатории) пособие выплачивается напрямую из Фонда социального страхования РФ с первого дня нетрудоспособности.

- За календарные дни, т.е. за весь период, на который выдан листок нетрудоспособности. Из этого правила есть исключения. Например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата (полный перечень исключений перечислен в п. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ).

- В зависимости от страхового стажа работника.

| Страховой стаж | Размер больничного |

|---|---|

| менее 5 лет | 60% среднего заработка |

| от 5 до 8 лет | 80% среднего заработка |

| 8 лет и более | 100% среднего заработка |

- сведениями, указанными в трудовой книжке; и (или)

- сведениями о трудовой деятельности, сформироваными работодателем в соответствии со ст. 66.1 ТК РФ (п. 9 Приказа Минтруда России от 09.09.2020 № 585н).

Если трудовой книжки или сведений о трудовой деятельности у работника нет:

- стаж можно посчитать по трудовым договорам или справкам с предыдущих мест работы.

Как определить страховой стаж при ведении электронных трудовых книжек? Комментирует эксперт Евгения Конюхова, автор экспресс-курса в Школе бухгалтера «Переход на электронные трудовые книжки. Новые правила»:

- Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах в пределах облагаемого взносами лимита для исчисления страховых взносов.

Максимальная сумма выплат для расчета пособий в 2021 году составляет 1 777 000 руб. (865 000 + 912 000), где:

- 865 000 руб. — это предельная база для исчисления страховых взносов в 2019 году;

- 912 000 руб. — это предельная база для исчисления страховых взносов в 2020 году.

- Пособие исчисляют исходя из среднего заработка застрахованного лица, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

- Cредний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Вывод: при расчете пособия по временной нетрудоспособности всегда должны присутствовать две исходные отправные точки:

- Расчетный период всегда будет составлять 2 предшествующих календарных года.

- Заработок в расчетном периоде всегда будет делиться на 730.

Онлайн-калькулятор больничного

Калькулятор рассчитывает больничные за 3 шага:

- Укажите данные из листа нетрудоспособности.

- Укажите данные о заработке за 2 предыдущих года (нужны для расчета среднего дневного заработка).

- Вы увидите итоговую таблицу расчета суммы больничного с учетом страхового стажа сотрудника.

Бесплатный онлайн-калькулятор больничных от сервиса Контур.Бухгалтерия поможет быстро рассчитать пособие по временной нетрудоспособности в соответствии со всеми правилами. При расчете пособия учитываются все важные ограничения. Например, если средний дневной заработок меньше рассчитанного по МРОТ, то для расчета больничного берется средний заработок, рассчитанный по МРОТ. В калькуляторе есть подсказки и ссылки на статьи нормативных документов.

Расчет и оплата больничных в 2021 году. Пример

Ситуация: Владимиру Соловьеву выплачивается пособие по временной нетрудоспособности за период с 1 февраля по 10 февраля 2021 года (10 календарных дней). Страховой стаж Владимира — 8 лет. Работнику была начислена заработная плата:

- в 2019 году — 654 000 руб.;

- в 2020 году — 630 000 руб.

Определим размер пособия по временной нетрудоспособности:

Шаг 1. Определяем сумму заработной платы за расчетный период в течение двух предшествующих лет.

Зарплата за 2019-2020 гг. составила 1 284 000 руб. (654 000 + 630 000). Эта сумма меньше суммы предельных баз для исчисления страховых взносов в 2019 и 2020 гг.

1 284 000 руб. — эту сумму НДФЛ удержит из суммы начисленного пособия работодатель;

Шаг 5. Определяем сумму пособия к выплате:

- 5 276,70 – 686 = 4 590,70 руб. — эту сумму пособия выплатит работнику работодатель.

- 12 312,30 – 1 601 = 10 711,30 руб. — эту сумму пособия выплатит работнику ФСС.

5. Как рассчитать больничный из МРОТ

Обратите внимание : на момент написания статьи МРОТ — 12 792 руб. Учитывайте при расчетах, что размер МРОТ может измениться.

Минимальный размер пособия по временной нетрудоспособности

Случаи, когда пособие нужно рассчитать исходя из МРОТ:

- в расчетном периоде у работника нет заработка;

- заработок работника за полный календарный месяц ниже МРОТ;

- стаж работника менее 6 месяцев;

- работник нарушил режим, предписанный врачом;

- больничный лист выдан вследствие алкогольного, наркотического или токсического опьянения.

В конце статьи есть шпаргалка

С 1 января 2021 года пособие по временной нетрудоспособности в расчете за полный календарный месяц (ст. 6.1 Закона от 29.12.2005 № 255-ФЗ):

- не может быть меньше МРОТ;

- в районах и местностях, в которых применяются районные коэффициенты к заработной плате, — не ниже МРОТ, определенного с учетом этих коэффициентов.

Рассмотрим порядок расчета пособия по временной нетрудоспособности исходя из МРОТ.

Пример

Сомов Андрей был на больничном с 24 по 30 января 2021 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде, работник подтвердить не смог.

Рассчитаем пособие по временной нетрудоспособности.

- Определяем средний дневной заработок с учетом страхового стажа:

12 92 х 24/730 х 80% = 336,45 руб. - Определяем размер дневного пособия по временной нетрудоспособности по правилам ст. 6.1 Закона от 29.12.2006 № 255-ФЗ:

12 792 / 31 = 412,65 руб. - Сумма пособия составит:

412,65 х 3 = 1 237,95 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

412,65 х 4 = 1 650,60 руб. — эту сумму пособия рассчитает ФСС.

- Обратите внимание: если нетрудоспособность приходится на разные календарные месяцы, минимальное дневное пособие определяется исходя из МРОТ отдельно для каждого месяца.

6. Как рассчитать и оплатить больничный внешним совместителям

- Вариант 1. Р аботник в двух предшествующих годах был занят у тех же работодателей, что и в текущем году.

Особенность: количество больничных листов должно соответствовать количеству мест работы.

Как платить пособие: пособие по временной нетрудоспособности платят по всем местам работы (ч. 2 ст. 14 Закона № 255-ФЗ).

Пример. Виктор Ложкин в 2021 году работает в ООО «Прогресс» и по совместительству

в ООО «Горизонт». В 2019 и 2020 годах он работал у этих же работодателей. Ложкину необходимо взять в медучреждении два больничных листа. Один из них он принесет

в ООО «Прогресс», а другой — в ООО «Горизонт». Каждый работодатель назначит ему пособие по временной нетрудоспособности.

- Вариант 2. Р аботник в двух предшествующих годах работал в других (другой) организациях.

Особенность: работнику нужен один больничный лист.

Как платить пособие: пособие надо платить только по одному из мест работы, где работает работник в текущий момент. Он сам выбирает, к какому работодателю обратиться. Если работник предъявит работодателю, назначающему пособие, справку (справки) о заработке с других мест работы (форма № 182н), то в расчет пособия будут включаться выплаты, произведенные другим (другими) работодателем (-ями) (ч. 2.1 ст. 14 Закона № 255-ФЗ).

Пример. Анна Кружкина в 2020 году работает в ООО «Прогресс» и по совместительству

в ООО «Горизонт». В 2019 и 2020 годах она работала в ООО «Лютик» и в ООО «Ласточка». Пособие по временной нетрудоспособности в 2021 году Кружкиной назначит ООО «Прогресс» и ООО «Горизонт». Анна сама определит, к какому работодателю обратиться.

- Вариант 3. Работник в двух предшествующих годах был занят у нескольких работодателей. В текущем году занят как у этих работодателей, так и у других.

Как платить пособие: понадобится один или несколько больничных листов:

- один, если работник обратится за пособием в одну организацию, в которой работает в текущем году;

- несколько, если работник обратится за пособием в несколько организаций, в которых работает в текущем году.

Если работник обращается за пособием к одному работодателю, то в расчет среднего заработка будут включены выплаты, произведенные в этой организации, а также выплаты, произведенные за время работы у других работодателей. Для этого от других работодателей нужна справка о заработке (форма № 182н).

Пример. Чашкин Антон работает в ООО «Прогресс» и по совместительству в ООО «Горизонт». В 2019 и 2020 годах он работал в ООО «Прогресс» и по совместительству в ООО «Горизонт», а также в ООО «Проспект». Работник может поступить так:

- Взять два больничных листа и обратиться за пособием к каждому работодателю, у которого работает в 2021 году, то есть в ООО «Прогресс» и в ООО «Горизонт». Каждый работодатель назначит ему пособие.

- Взять один больничный лист и обратиться за пособием только в одну организацию, в которой работает в 2021 году, например в ООО «Прогресс». Это работник решает сам. Также он может принести в ООО «Прогресс» справки о заработке (форма №182н) от других работодателей, у которых работал в 2019 и 2020 годах.

7. Как ФСС РФ возмещает больничные

С 1 января 2021 года организация при исчислении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством больше не может уменьшить сумму страховых взносов по этому виду страхования на сумму расходов на выплату больничных, поскольку пособие выплачивается работникам напрямую из ФСС (исключение — первые 3 дня болезни работника).

Если начисленных пособий больше, чем взносов, то на сумму превышения можно:

- уменьшить взносы за следующие месяцы; или

- подать в территориальный орган ФСС заявление о возмещении расходов (ч. 2 ст. 4.6 Закона № 255-ФЗ).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Контур.Школе. Курсы разработаны с учетом профстандарта «Бухгалтер». Вы получите документы об обучении.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Электронные больничные. Памятка бухгалтеру 560.4 КБ

Читайте также: