Бланк строгой отчетности самозанятым

Опубликовано: 07.05.2024

БСО – бланки строгой отчетности. В ряде случаев их можно применять вместо чека, если при оплате не используется кассовый аппарат. Кому разрешено заменять чеки БСО, как их оформлять, какие существуют нюансы заполнения, необходимо знать лицам и организациям, предоставляющим услуги. Также проясним в статье вопросы учета и утилизации бланков.

Вопрос: Можно ли принять к вычету НДС с услуг гостиниц, если в бланке строгой отчетности, выданном командированному работнику, налог не выделен (п. 7 ст. 171 НК РФ)?

Посмотреть ответ

Работа вне кассы: кому можно

Бланки строгой отчетности – альтернативный способ учета оплаты наличными или с помощью карты, когда не применяется ККТ. П. 3 ст. 2 Федерального закона №54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» разрешает такой учет некоторым категориям индивидуальных предпринимателей или организаций. Использовать БСО вместо чеков имеют право те, кто занимается определенной деятельностью, а именно:

- торгует прессой и сопутствующими товарами в киосках (газеты и журналы при этом должны составлять более половины ассортимента);

- реализует ценные бумаги;

- продает лотерейные, проездные билеты на городской транспорт;

ДОПОЛНИТЕЛЬНО. Разрешено не использовать ККТ, применяя вместо чеков БСО, тем предпринимателям, кто осуществляет свою деятельность в труднодоступных местностях (их перечень утвержден региональным законодательством).

Законодательное урегулирование

П. 2 ст. 2 ФЗ №54 говорит о возможности применения БСО вместо кассовой техники при оказании населению услуг, входящих в соответствующий перечень ОКУН.

Федеральный закон от 03 июля 2016 года №290-ФЗ внес изменения в вышеупомянутый ФЗ №54, сделав список услуг, оплата за оказание которых может регистрироваться с помощью БСО, без ККТ, исчерпывающим.

В 2008 году правительство РФ обновило положение об осуществлении расчетов без применения кассовой техники (Постановление от 06 мая 2008 года №359). В нем подробно освещены требования к этому виду документации, порядок расчетов с их помощью, особенности бухучета и утилизации. Главные изменения (по сравнению с предыдущими требованиями) заключаются в следующем:

- старые формы БСО признаются неактуальными и применяться не могут;

- предприниматели должны сами разработать новые формы БСО (кроме отдельных видов деятельности, для которых утверждены типовые);

- БСО должны содержать некоторые реквизиты в обязательном порядке;

- нужно указывать типографские данные, если БСО печатались таким способом.

Нюансы оформления бланков

Бланк для строгой отчетности должен изготавливаться исключительно типографским способом либо формироваться автоматизированными программами, отвечающими определенным требованиям по защите и фиксации данных (второй способ на практике практически не применяется из-за сложности соответствия этим требованиям).

К СВЕДЕНИЮ! Бланки, распечатанные с помощью обычного принтера, недействительны.

Ряд полей должен быть обязательным, остальные предприниматель может вносить по своему усмотрению. Закон требует, чтобы на бланке обязательно содержалась следующая информация:

- название, уникальный номер из 6 знаков и серия из двух прописных букв (назначается предпринимателем произвольно);

- название организации или имя ИП;

- для юридических лиц – адрес исполнительного органа;

- ИНН;

- вид и стоимость оказываемой услуги (в деньгах);

- сумма к уплате;

- дата оплаты и заполнения;

- данные лица, заполнявшего документ, подпись, печать (если она применяется);

- дополнительные реквизиты услуги.

ВАЖНО! Внешняя регистрация собственной формы бланка не требуется, достаточно утвердить ее во внутренней учетной политике.

Порядок использования БСО

- Поступление бланков из типографии, фиксация этого факта в Книге учета БСО.

- Заполнение бланка с указанием суммы (кроме поля для личной подписи).

- Получение денег у клиента (следует еще раз проговорить ее вслух).

- Подписание документа.

- Отрывание корешка с номером и серией, передача основной части бланка клиенту (либо передача оригинала с оставлением себе копии).

Как заполнять БСО

Положение зафиксировало ряд требований к заполнению данного документа:

- четко, разборчиво, без разночтений;

- исправления не допускаются;

- не менее чем в двух экземплярах.

Что делать, если БСО испорчен

Допустили ошибку в документе строгой отчетности? Выбрасывать этот документ нельзя, поскольку он номерной. Положено перечеркнуть испорченный бланк, а в конце рабочего дня сдать его вместе с выручкой и актуальными БСО (копиями и корешками). Они будут прикреплены к Книге учета БСО.

Иногда случается, что бланк заполнен правильно, но клиент в последний момент отказался от услуги, следовательно, не заплатил за нее. С таким БСО следует поступить так же, как с испорченным: перечеркнуть и сдать в конце дня в полной комплектности: 2 экземпляра с одинаковым номером (или копию и корешок).

ОБРАТИТЕ ВНИМАНИЕ! Если бланки не типографские, а сформированные автоматизированной системой, то напротив испорченного бланка следует поставить отметку «Аннулирован». Выведенные на печать недействительные БСО подлежат учету и уничтожению обычным порядком.

Как учитываются бланки строгой отчетности

Заниматься учетом, хранением и утилизацией БСО должно материально ответственное лицо (с работником заключается соответствующий договор либо руководство берет эту функцию на себя). Поступление бланков из типографии отражается в акте приемки, подписанном комиссией.

Дальнейшая динамика ведется в Книге учета БСО.

Книга учета БСО

Форма этого обязательного учетного документа не утверждена, предприятие или ИП может ее разработать самостоятельно. Основные требования:

- листы следует пронумеровать, сброшюровать, скрепить прошивку печатью;

- они должны содержать подпись руководителя или главбуха;

- бланки учитываются по названиям, сериям, номерам.

Книга делится на несколько частей: отдельно отражают поступившие бланки и переданные для использования, выводится остаток по каждому виду бланков (он должен совпадать с инвентаризационными данными). Предусмотрены такие графы:

- дата поступления (передачи);

- количество бланков;

- кто передал;

- на основании какого документа.

Ревизия БСО

Необходимо время от времени осуществлять инвентаризацию бланков. Обычно это делается одновременно со сверкой денежных средств по кассе. Бланки проверяют по номерам и сериям, отдельно по каждому месту хранения и ответственным за них лицам. Сверяют фактическое наличие с записями у учетной документации.

Результаты отражаются в инвентаризационной описи, форма которой (ИНВ-16) утверждена постановлением Госкомстата №88 от 18 августа 1998 года. Опись оформляется в двух экземплярах, а если материально ответственные лица менялись – в трех.

Хранение БСО

Хранить бланки необходимо в сейфах или специально оборудованных помещениях, откуда их нельзя будет похитить и где они не испортятся. В конце каждого рабочего дня места хранения нужно опечатать или опломбировать.

Использованные документы о принятии денег (копии, корешки) нужно сберегать в течение еще 5 лет. Для этого их следует уложить в мешки, которые опечатываются.

По истечении 5-летнего срока утратившие актуальность БСО уничтожаются по протоколу, аналогичному уничтожению документации (на основании акта комиссии).

Аббревиатура БСО расшифровывается как бланк строгой отчетности. Этот документ допускается использовать в расчетных операциях с клиентами при оплате наличными или картой банка. В некоторых случаях ИП и юрлица могут выписывать потребителям услуг бланк вместо кассового чека. Главное отличие от товарного чека в том, что документ формируется после получения денег продавцом.

Базовые принципы и условия использования бланков строгой отчетности регулируются законами РФ. В нормативно-правовом документе № 359 от 06 мая 2008 года установлены правила применения и уничтожения чеков, сфера действия, ответственность за несоблюдение предписаний.

БСО – это законный документ расчета, который выписывает продавец покупателю услуг. Однако замену кассового чека можно использовать только при расчетах с физлицами или ИП. При работе с ООО и другими формами бизнеса ее запрещается применять. Кроме того, бланк имеет ограничения по сферам деятельности. Получить подробную информацию можно в классификаторах услуг «ОКПД 2» и «ОКВЭД 2».

Основные виды документов строгой отчетности

Стандартизированный тип предусмотрен только для нескольких сфер коммерческой деятельности. Все остальные предприниматели вправе сами решать, какой должна быть форма бланка. ИП или юрлицо в этом случае обязуется соблюдать требования закона к содержанию и оформлению официального документа.

Что относится к БСО общепринятой формы:

- Транспортные билеты. Их выдают потребителям услуг, заменяя кассовый чек. Например, при оплате авиационных или железнодорожных перевозок, проезда в общественном транспорте.

- Ломбарды, кинотеатры, музеи. Посетителям выписывают расчет за услуги в виде документа строгой отчетности установленной формы.

- Различные квитанции при провозе багажа и его хранении в специальных пунктах на ж/д и автовокзалах, в отелях.

- Туристические путевки, продажа лотерейных билетов и другие виды деятельности.

Перечень направлений бизнеса, для которых установлены стандартные виды бланков, постоянно меняется. Актуальную информацию можно узнать в общероссийских классификаторах услуг. Предпринимателям со свободной формой нужно прописать все реквизиты с соблюдением норм оформления. Документ следует выпустить в двух частях. Один экземпляр вручается клиенту, а другой остается у продавца для отчета в ИФНС.

БСО в бухгалтерии

Все формы расчетных документов, которые используют ИП или юрлица в коммерческой деятельности, утверждаются в Министерстве Финансов РФ и ГМЭК. Это относится и к бумагам строгой отчетности. Если предприниматель создает документ самостоятельно и хочет использовать его в расчетах с клиентами, необходимо издать Приказ и зарегистрировать форму в ИФНС.

Бухгалтерский учет имеет право работать только с официальными, утвержденными в органах исполнительной власти счетами, актами. Если документ используется только внутри предприятия, то регистрировать его не нужно. В Приказе юрлицо указывает перечень созданных документов и сотрудников, ответственных за ведение отчетов. Такие обязанности возлагаются на бухгалтерию.

Юрлицу или ИП следует сразу утвердить документы свободной формы в ИФНС, если они используются при работе с физлицами. В противном случае налоговая «нагрянет» с аудитом бухгалтерии и наложит штраф за применение незарегистрированных расчетных бумаг.

Нюансы оформления и обязательные реквизиты

Бланки строгой отчетности изготавливают зарегистрированные типографии. Распечатанные на бытовом принтере документы запрещается использовать в расчетах с клиентами и для ведения бухучета. Свободная форма документа имеет ряд обязательных реквизитов. Все остальное предприниматель вносит по своему желанию.

- Название, 6-значный номер, код-серия документа. Номер и серию предприниматель указывает самостоятельно.

- Наименование компании, ФИО предпринимателя.

- ИНН юрлица или ИП. Дополнительно компании указывают адрес исполнительного органа.

- Название услуги, продукции, предмета оплаты.

- Стоимость услуги, товара.

- Сумма, которую вносит покупатель в цифрах и прописью.

- Дата оплаты и формирования расчетного документа.

- Информация о сотруднике, который заполнял форму (подпись, ФИО).

- Печать и подпись юрлица или ИП.

Если юридическое лицо или предприниматель использует утвержденную законом форму, то её следует внести только в учетную политику компании. Регистрировать в Инспекции Федеральной налоговой службы не нужно.

Требования к БСО

Расчетные бумаги, которые выдаются взамен кассового чека, должны соответствовать ряду правил. Несоблюдение порядка изготовления и оформления не позволяет использовать документ в торговле.

- Бумага изготавливается официальной типографией. Это предусматривает наличие реквизитов, тиража, номера и даты исполнения заказа.

- Расчетный документ состоит из двух частей. Основная передается клиенту после оплаты услуг, корешок остается продавцу для отчета.

Электронная форма выпускается только авторизованными системами. Такие программы обеспечивают высокий уровень защиты, позволяют вести учет расчетов по этим документам в течение пяти лет. Допускается использовать форму без основной части и корешка, если её не удается создать в типографии. В этом случае юрлицо или ИП выдает клиенту оригинал, а себе оставляет копию.

Учет, хранение, выдача и списание

Документы используются в отчетах для налоговых органов. Поэтому нужно четко понимать: как вести бланки, чтобы ИФНС не оштрафовала компанию, предпринимателя. Со всеми нюансами можно ознакомиться в постановлении Правительства №359 от 6 мая 2008 года.

Здесь же мы укажем на основные моменты:

- Для учета и контроля бумаг строгой отчетности заводят отдельную книгу. Все страницы прошивают и заверяют печатью компании, подписями материально-ответственных лиц.

- Реквизиты полученных, использованных документов записывают в книгу учета. Данные допускается вносить в свободной форме. Основной момент здесь – информация об использовании бумаг в денежных расчетах с клиентами.

- Выдачей, составлением отчетов занимается ответственное лицо компании. Если это ИП, то учет может вести и сам предприниматель. В обязанности такого лица входит контроль за использованием, наличием, сдачей, выдачей расчетных бумаг.

- Складировать корешки или копии документов следует в отдельном месте, которое защищено от несанкционированного проникновения.

Период хранения корешков – 5 лет. К списанию и ликвидации бумаг приступают через 1 месяц после обозначенного срока. Этот процесс заносится в специальный акт. Все расчетные документы с истекшим сроком хранения обязательно измельчаются и только потом выбрасываются. Для измельчения можно использовать шредер.

Штраф за невыдачу БСО

Ответственность за непредоставление расчетного документа за купленную услугу равна невыдаче кассового чека. В ИФНС такой факт будет причислен к отказу применять кассу при расчетах с потребителями.

Каким может быть штраф:

- ИП и должностные лица – не менее 10000 рублей. Оштрафовать могут и до половины суммы, которая была оплачена без чека.

- Юрлица – не менее 30000 рублей или размер полной оплаты услуги без чека.

Для предпринимателей и компаний также предусмотрен штраф, если в бумаге не указаны обязательные реквизиты, сумма отличается от полученной, чек распечатан не в типографии или не в авторизованной системе.

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы спецрежима

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

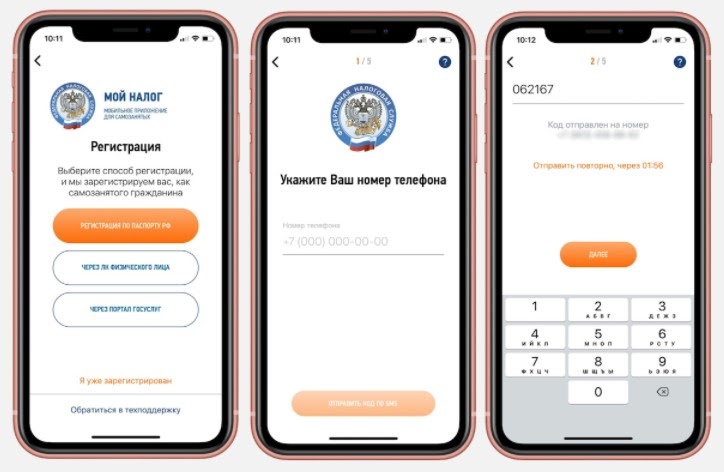

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

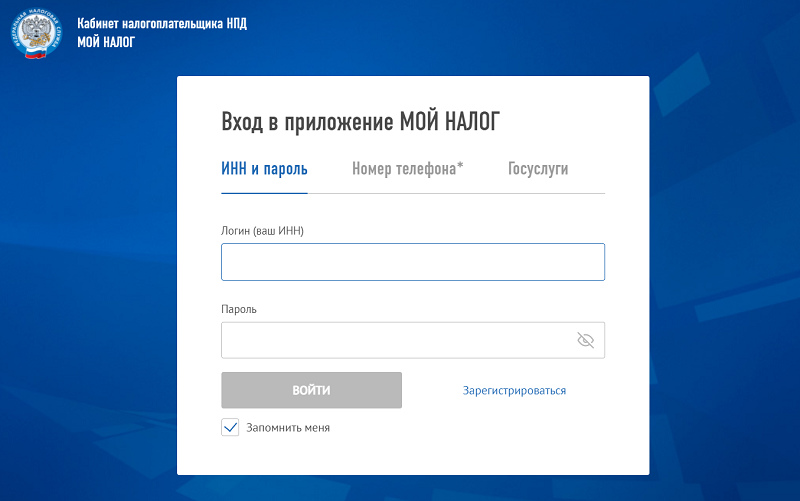

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

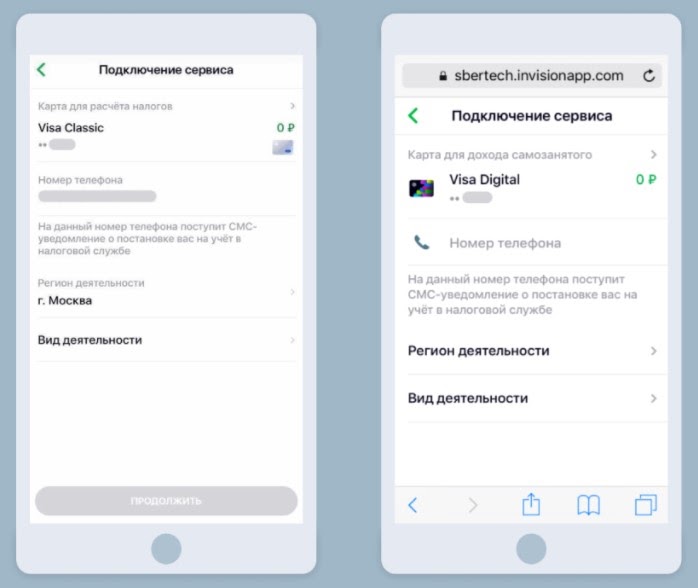

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

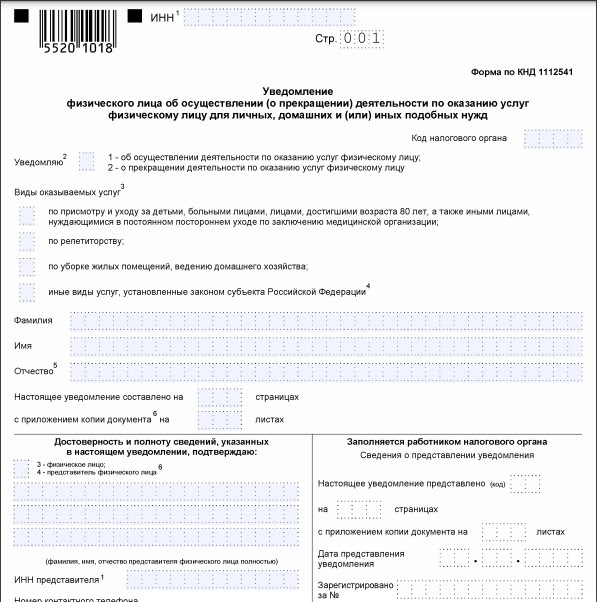

В налоговой

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

|

| Narin_Photo / Depositphotos.com |

В Инструкцию № 157н внесены поправки, меняющие порядок отражения на балансе и за балансом бланков строгой отчетности, ценных подарков и сувениров. Уточненный порядок учета применяется при ведении учета и формировании бухгалтерской отчетности 2020 года.

Согласно новой редакции Инструкции № 157н на забалансовом счете 03 отражаются БСО, выданные ответственным лицам с мест хранения/ со склада для их оформления/ использования в рамках хозяйственной деятельности учреждения или находящиеся у ответственных лиц с момента их приобретения. Ранее забалансовый счет 03 следовало применять для учета всех БСО, находящихся как на складе/ в местах хранения, так и у лиц, ответственных за выдачу БСО

Одновременно уточнение внесено и в п. 118 Инструкции № 157н. Если ранее из состава прочих материальных запасов исключались все БСО, то согласно новой редакции не учитываются в составе прочих материальных запасов только те БСО, которые выданы ответственным лицам склада или которые приобретены непосредственно ответственными лицами в случае, когда материальные ценности не принимаются на склад.

Подарочная и сувенирная продукция, предназначенная для награждения или дарения, теперь учитывается на забалансовом счете 07 с момента выдачи ее со склада или с момента приобретения в случае, когда материальные ценности не принимаются на склад и до момента вручения. При одновременном представлении лицами, ответственными за их приобретение и вручение/дарение, документов, подтверждающих приобретение и вручение ценных подарков/сувениров, информация о таких материальных ценностях за балансом не отражается. Ранее, напомним, забалансовый счет 07 следовало применять для учета всех подарков и сувениров, предназначенных для награждения или дарения, находящихся как на складе и в местах хранения, так и у лиц, ответственных за награждение/ дарение даже в случае одновременного представления ответственными лицами документов о приобретении подарков/ сувениров и их вручении.

В результате таких изменений возникает несколько вопросов, которые следует решить до формирования отчетности за 2020 год.

Вопрос 1. Следует ли скорректировать входящие остатки на 1 января 2020 года по БСО и ценным подаркам/ сувенирам, находившимся на начало года на складе, и "поднять" их на баланс?

Поправками окончательно урегулирован порядок отражения на балансе БСО и подарков, а также обеспечена возможность корректировки входящих остатков на 1 января 2020 года по БСО и подаркам/сувенирам, ранее отраженным на забалансовых счетах, но подлежащим учету на балансе по новым правилам. Итак:

Шаг 1. В межотчетный период отразите в составе материальных запасов БСО и подарки, которые хранились на складах субъекта учета по состоянию на 1 января 2020 года (в том числе приобретенные до 1 января 2019 года) на счете 105 06 через счет 401 30 на основании Бухгалтерской справки (ф. 0504833). Одновременно уменьшите показатели на забалансовых счетах 03 и 07.

Обратите внимание, что БСО могут учитываться за балансом на счете 03 в условной оценке: 1 объект, 1 рубль. Учесть на балансе БСО, находящиеся на складе, следует по первоначальной стоимости, а в случае, если невозможно такую стоимость восстановить (например, документы утрачены) – по справедливой стоимости.

В Сведениях об изменении остатков валюты баланса (ф. 0503173, ф. 0503773) отразите соответствующие изменения в гр. 5 по коду "02" – изменения, связанные с внедрением федеральных стандартов бухучета, поскольку корректировка связана с применением положений Стандарта "Запасы" начиная с 1 января 2020 года. Согласно положениям Стандарта "Запасы" объекты бухгалтерского учета, подлежащие отражению в учете на соответствующих балансовых счетах, ранее не признававшиеся таковыми в составе запасов и/или отражавшиеся на забалансовом учете, признаются субъектом учета в составе запасов, т.е. отражаются в бухгалтерском учете на соответствующих балансовых счетах. Финансовый результат, сформированный при первом применении от признания запасов, ранее не отраженных в бухгалтерском учете, отражается субъектом учета в качестве корректировки показателя финансового результата прошлых отчетных периодов на начало отчетного периода. При этом сравнительная информация по запасам (их поступлениям, выбытиям) за годы, предшествующие первому применению Стандарта, не пересчитывается.

БСО и подарки в момент их приобретения/ изготовления/ получения в целях использования в деятельности субъекта учета соответствуют критериям, установленным Стандартом "Концептуальные основы. " для признания таких объектов учета в качестве "активов", а также определению материальных запасов, установленному п. 7 Стандарта "Запасы", что позволяет отразить БСО и подарки на балансовых счетах в составе материальных запасов.

Шаг 2. После корректировки входящих остатков отразите списание в общеустановленном порядке на текущие расходы учреждения с одновременным отражением на соответствующих забалансовых счетах 03 и 07 тех БСО и подарков , которые были выданы в течение 2020 года со склада лицам, ответственным за их использование/оформление, награждение/дарение.

Шаг 3. Проверьте и сторнируйте в случае необходимости обороты на забалансовом счете 07 в случае, если в течение 2020 года отражали на нем подарки, приобретенные и одновременно подаренные/врученные ответственным лицом.

Все корректировочные записи оформите Бухгалтерской справкой (ф. 0504833). При этом первичные документы, оформленные ранее, переделывать не нужно.

Вопрос 2. Следует ли отражать в течение года БСО и подарки, приобретенные непосредственно ответственными лицами в случае, когда материальные ценности не принимаются на склад, на счете 105 06 "Прочие материальные запасы"?

В соответствии с положениями Порядка № 209н расходы, осуществляемые в связи с приобретением или изготовлением подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, а также приобретение/ изготовление бланков строгой отчетности относятся на подстатью 349 КОСГУ. Поэтому оплаченные БСО, подарки и сувениры необходимо сначала отражать в составе материальных запасов на счете 105 06.

Отражение на забалансовых счетах 03 и 07 БСО и подарков, приобретенных непосредственно ответственными лицами в случае, когда материальные ценности не принимаются на склад, минуя счет 105 00 не предусмотрено положениями Инструкций №№ 162н, 174н и 183н.

Также противоречит положениям Инструкций №№ 162н, 174н и 183н закрытие расчетов с поставщиками и отнесение на текущие расходы учреждения приобретенных БСО и подарков напрямую без использования счета 105 06.

Вопрос 3. Как отразить БСО и подарки при их возврате ответственными лицами на склад в течение года?

Если в течение 2020 года ответственным лицом осуществлен возврат БСО, подарков, сувениров на склад, отразите выбытие объектов на соответствующих забалансовых счетах 03 и 07, а также восстановление запасов в балансовом учете по стоимости на дату их выбытия с балансового учета или справедливой стоимости - в том случае, если невозможно восстановить первоначальную стоимость – например, документы на приобретение БСО утрачены.

Такое "поднятие" БСО, подарков, сувениров, наград, призов, кубков на баланс в случае принятия собственником имущества решения об их безвозмездной передаче другому учреждению/ органу власти или в случае их возврата ответственным лицом в места хранения/ на склад прямо теперь урегулировано новыми редакциями Инструкций №№ 162н, 174н и 183н: в учете данная операция отражается по дебету счета 0 105 ХХ 34Х и кредиту счета 0 401 10 172 с одновременным уменьшением соответствующих забалансовых счетов 03, 07.

Должен ли самозанятый озаботиться документооборотом? Или всё, что ему нужно, есть в сервисе «Мой налог»? Давайте разбираться!

Улыбчивый премьер в бытность свою главой ФНС доложил Президенту об удобном и комфортном режиме для самозанятых. В числе преимуществ которого — легкость и комфорт — не надо оформлять абсолютно никаких документов. В сервисе «Мой налог» все просто и в нём для самозанятых всё-всё: вносятся сведения о полученном платеже — «автоматом» чек — «автоматом» расчет налога по итогам месяца — и «автоматом» отметка об оплате.

Так ли все игриво и просто? Или есть подвох?

Действительно, самозанятый не обязан организовывать документооборот и вести бухгалтерский учет. Подобной обязанности не регламентирует ни один нормативный документ.

Да, Федеральным законом о самозанятых № 422-ФЗ закреплен совсем несложный порядок работы самозанятого и в приложение «Мой налог» внесены все его процедурные действия: от постановки на учет до снятия с учета, в том числе: правила фиксации дохода, расчет налога НПД и формирование чека для передачи покупателю.

Но технология работы самозанятого включает не только взаимодействия с налоговой. На самом деле, это полноценная предпринимательская деятельность, пусть и микробизнес: с правами, обязанностями и ответственностью. И задача самозанятого, как и любого бизнеса, — быть не только белым и пушистым для налоговых органов, а стать привлекательным для своих клиентов. Быть не только полезным, но и надежным исполнителем.

И такие привычные документы, как договоры, акты выполненных работ, переписка с заказчиками — ему тоже необходимы. Во-первых, для повышения доверия к самозанятому исполнителю, которых бизнес встречает совсем не приветливо, во-вторых, документы могут очень пригодиться в случаях недопонимания с клиентами для выхода из спорной ситуации, и в-третьих, грамотный документооборот поможет отбиться от претензий банка и попыток заблокировать счет по причинам злополучного 115-ФЗ.

Про алгоритм работы

Технология работы самозанятого исполнителя не сложна — один раз проследовать по алгоритму и далее действовать на «автомате» (!)), по накатанному пути. Хотя есть заказчики со своими представлениями и запросами. Но это тоже не сложно. Всё можно решить, подкорректировать, подстругать и подстроить под любые капризы.

Самозанятому, как, впрочем, любому предпринимателю, без внятного понимания всего бизнес-процесса, без сопровождающих последовательность действий документов сложно чётко работать и вести с заказчиком грамотный диалог. Здесь важно не «напортачить» самому и не подвести своих клиентов.

Итак, основные этапы работы:

Договор с клиентом

Обязателен ли договор? Нет, не обязателен. Требований заключать договор закон о самозанятых не содержит. Можно работать и без него. Но все-таки его наличие крайне целесообразно.

Для заказчиков — компаний и ИП — и особенно для тех, кто ведет полноценный, и даже упрощенный бухгалтерский учет, — договор — один из важных документов. Любой рабочий процесс начинается с заключения договора, в котором закрепляются требования к предмету договора, права и обязанности сторон, порядок расчетов и ответственность.

Для самозанятого исполнителя, а особенно для его заказчика, очень важно, чтобы договор с самозанятым исключал признаки и малейшие подозрения на трудовые отношения. Важны как форма договора, так и его содержание.

Самозанятый не может:

- принимать участие в непрерывном технологическом процессе;

- выполнять трудовую функцию или требования должностной инструкции;

- подчиняться трудовому режиму. Время работы самозанятый определяет сам. В договоре указываются только сроки — срок начала и окончания работ;

- числиться в табеле учета рабочего времени;

- регулярно, как остальные штатные сотрудники дважды в месяц, получать аванс и зарплату;

- претендовать на соцпакет и получать социальные гарантии — согласовывать отпуска, получать материальную помощь, выплаты по больничному листу и иные компенсации.

Договор, удовлетворяющий одному из признаков выше, может быть переквалифицирован в трудовой договор с обязанностью для клиента удержать с вознаграждения самозанятого НДФЛ, начислить и уплатить страховые взносы.

Как снизить риски переквалификации договора с самозанятым в трудовой договор

Договор должен быть не формальным и не фиктивным, а реально работающим документом. Он должен опираться на требования закона, не противоречить здравому смыслу и следовать элементарной логике.

В договоре не может быть расплывчатых формулировок трудовых функций, а задача должна быть указана очень четко. Конкретизируются: 1) само задание, 2) его результат, 3) сам процесс работы (минирегламент).

Признаки реальности договора с самозанятым:

- Подробное описание работы или услуги, которую обязуется выполнить самозанятый.

- Каждую задачу описывайте подробно, точно и однозначно. В договоре задачу можно указать общим предложением, а конкретные виды работ по элементам вынести в отдельное приложение к договору, оформив его как Перечень работ, Техзадание или Спецификацию.

- Описание процесса выполнения работ. В каком режиме самозанятый выполняет работу: место оказания услуг и какими инструментами, предметами, мебелью, техникой он будет пользоваться, кому они принадлежат. Если инструменты, предметы, техника или мебель принадлежат компании — в договоре нужно указать какую материальную ответственность несет самозанятый за их утерю или порчу.

- Условия оплаты по договору: не за выполнение процесса работ, не за участие в нем, а исключительно за результат. Например, самозанятый юрист составляет договор. Он трудится ровно 15 минут, но получает 100 000 рублей. Вознаграждение по договору он получает не за нахождение на рабочем месте и не за участие в деятельности компании — а за достигнутый результат.

- Требования к результату работ: какие характеристики будут у передаваемых работ или услуг — и качественные, и количественные. По каким критериям заказчик будет оценивать качество работы и принимать ее. Например, для самозанятого фотографа — это число кадров проведенной фотосессии, или количество обработанных фотографий конкретного разрешения указанного формата.

Чтобы снять подозрения налогового органа в завуалированных трудовых отношениях все эти важные условия нужно учесть при оформлении договора.

Дополнительные гарантии для клиента

Существенно снизить страхи клиента помогут специальные условия и гарантии, включенные в договор с самозанятым исполнителем.

К примеру, убедительными для заказчика будут:

- обязанность исполнителя представить справку о постановке на налоговый учет из приложения «Мой налог», подтверждающей его статус налогоплательщика налога на профессиональный доход, и срок представления такой справки;

- обязанность выдать чек в установленный договором срок и чёткая ответственность за его невыдачу;

- обязанность исполнителя незамедлительно сообщать Заказчику об утрате статуса самозанятого и прекращении применения налогового режима НПД независимо от причины с указанием срока уведомления;

- обязанность исполнителя возместить заказчику убытки в связи с невыполнением оговоренных договором обязательств.

Приведенные мотивирующие исполнителя условия не влекут для самозанятого никаких осложнений. Если действовать в рамках закона и заключенного договора.

Самозанятому полезно иметь заготовку договора с заказчиком. Правильно составленный договор поможет наладить процесс взаимодействия между сторонами сделки, выполнить задачу быстрее, качественнее и точнее, избежать срыва сроков и взаимных претензий.

А клиенты смогут документально подтвердить свои расходы и убедиться в надежности самозанятого исполнителя.

Как заключать договор

Гражданское право позволяет заключать договоры как в письменной, так и в устной форме. Но в письменной — предпочтительно. Бумагам в России верят больше, чем словам.

Кроме того, устные договоренности, даже и подтвержденные перепиской, проще переквалифицировать в трудовые отношения, собрав отдельные неоднозначные признаки и сделав по ним негативное заключение.

Для подписания договора совсем не обязательно встречаться лично, чтобы обменяться бумажными оригиналами. Договор можно подписать в электронном формате. Для этого в текст договора вносится соответствующее условие о признании сторонами юридической силы направленных электронным способом документов.

Каждая из сторон договора подписывает свои экземпляры и по указанным в договоре электронным средствам связи партнеры обмениваются сканкопиями договора или фото, сделанными на смартфоны.

Договор можно заменить счетом, если в него кроме обязательных реквизитов и условий включить положения, которые минимизируют риск переквалификации договора с самозанятым в трудовой договор. В случае требования заказчика можно включить и гарантийные обязательства.

Счет на оплату

Счет — не обязательный документ, но значимый. Документ побудительно — дисциплинирующий. Он — из исторически сложившихся традиций делового оборота: большинство компаний и ИП доверяют больше счету, чем реквизитам для перевода на карту.

Выставление счета ускорит расчеты по сделке: в нем указаны все платежные реквизиты, куда следует перечислить деньги, и для оплаты счета есть срок. Кроме того, счет — это не напоминание и не просьба, а официальное сообщение клиенту о том, что от него ожидается платёж.

Приложением «Мой налог» для самозанятых опция выставления счета не предусмотрена. Но нет никаких сложностей самозанятому разработать свой документ, взяв за основу привычную типовую форму счета на оплату.

Если заказчик согласен платить без счета, или клиент — физическое лицо, счет можно не выставлять.

Акт выполненных работ

Акт выполненных работ нужен как клиенту для документального подтверждения расходов, так и самозанятому. Он может здорово пригодиться в спорных ситуациях и даже стать доказательством в суде. Подпись заказчика в Акте выполненных работ подтверждает, что работы приняты, и клиент не потребует возврата денежных средств, выплаченных по договору самозанятому исполнителю.

Акт выполненных работ — не обязательный документ. Для фиксации результата работы возможны разные варианты.

Например, акт можно не составлять, предусмотрев в договоре, что оплата производится по факту оказания услуг.

Для самозанятых, работающих дистанционно, в договоре можно указать, что момент оказания услуги — это, к примеру, направленный по e-mail результат работы. В случае отсутствия возражений в установленный срок (например, 5 дней с момента отправки) результат признается принятым клиентом.

Акт выполненных работ потребуется клиентам, применяющим общую систему налогообложения или упрощенную (УСН) с режимом (Доходы-Расходы).

Акты, как и договоры, можно подписывать электронной подписью, с соответствующей оговоркой.

Чек — обязателен всегда. И важен

Самозанятые налогоплательщики обязаны выдавать своим клиентам чек. Данные для чека в приложение «Мой налог» — сведения о полученном доходе — самозанятый вносит вручную. Далее из приложения «Мой налог» выгружается чек и передается заказчику.

Именно чек позволит клиенту законно признать расходы и подтвердить оплату услуг самозанятого исполнителя.

Чек важен для всех клиентов: как для компаний, так для ИП. Для всех режимов налогообложения — обычных и специальных. Без чека клиент самозанятого не сможет признать понесенные расходы в уменьшение налоговой базы при расчете своих налогов.

Важно, чтобы формулировка услуги, содержащаяся в чеке, соответствовала предмету договора, содержанию акта и счета на оплату.

Чек должен быть сформирован и передан заказчику не позднее 9-го числа месяца, следующего за месяцем, в котором произведен расчет.

Чек может быть передан заказчику на бумажном носителе или в электронной форме — путем направления на абонентский номер, адрес электронной почты или путем считывания смартфоном заказчика QR- кода, содержащегося в чеке.

За нарушение порядка и сроков передачи в налоговый орган сведений о полученном доходе самозанятый может быть привлечен к ответственности по статье 129.13 Налогового кодекса в размере 20% от суммы дохода — сокрытого или по иным причинам не внесённого в приложение «Мой налог». В случае повторного нарушения в течение последующих 6 месяцев штраф составит 100 % от не внесенной (или сокрытой) суммы.

Если по условиям договора самозанятый получает аванс — у него уже возникает налогооблагаемый доход, даже если услуги еще не оказаны. Факт оплаты — в приоритете. Сумму аванса следует зафиксировать в приложении «Мой налог», сформировать чек и не позднее 9 числа следующего месяца — передать заказчику.

Если чек аннулирован

По разным причинам предоплата или оплата по договору может быть возвращена клиенту. Чаще всего это отказ клиента от сделки. В этом случае чтобы не платить налогов больше, чем требуется, нужно аннулировать ранее выданный чек.

Аннулировать чек также можно через приложение «Мой налог» — выбрать нужный чек и провести процедуру аннулирования с указанием причины.

После этого ранее переданные налоговому органу сведения о сумме расчетов будут скорректированы — уменьшены на сумму аннулированного чека. Уведомление о сумме налога к уплате за месяц придет с учетом всех проведенных в отчетном месяце корректировок.

Причину аннулирования чека налоговый орган может запросить подтвердить документально. Поэтому все документы, подтверждающие расчеты, должны быть в порядке:

- соглашение о расторжении договора оформлено документально;

- в соглашении указаны условия возврата оплаты и платежные реквизиты;

- в соглашение внесено условие об аннулировании ранее выданного чека;

- возврат оплаты наличными подтверждена распиской получателя;

- аннулированный чек (свой экземпляр) содержит отметку и подпись клиента о получении.

Заключение

Чтобы состояться в современной бизнес-среде, самозанятому придется приучить себя к документообороту и не ограничиваться выдачей чека. Это поможет разрушить сложившийся стереотип о трудностях работы с физическими лицами, и доказать бизнесу, что самозанятый — грамотный, надежный и исполнительный партнер. Чем больше будет порядка рабочих процессах и документообороте, тем будет больше клиентов у самозанятого исполнителя.

А ещё про самозанятых я написала книгу. Она пригодится всем, кто хочет начать свой бизнес и мечтает о своем деле, тем, кто готов выйти из тени и плавно встроиться в легальную бизнес-среду — легко и комфортно.

Представители бизнеса тоже найдут в этой книге полезные советы: как грамотно работать с самозанятыми, чтобы сэкономить на расходах и налогах законно и без риска.

Полная версия электронной книги стоит денег. Кому не жалко — покупайте. Вот ссылки:

Отдельная благодарность тем, кто оставит отзыв о книге у себя в социальных сетях и поделится ею со своими знакомыми предпринимателями и друзьями.

Читайте также: