Бизнес план по выходу из убыточного состояния для налоговой

Опубликовано: 14.05.2024

Любой бизнес - это как игра в рулетку. Можно проснуться наутро миллионером, а можно потерять все и прогореть. И никто заранее не скажет, как оно все будет. Разоряются даже крупные компании мирового масштаба, не говоря о малом бизнесе. В статье мы расскажем, что делать, если проект не выстрелил и как выйти из ситуации с минимальными потерями.

Что имеем

Итак, ваш проект не приносит прибыли или, что еще хуже, несет убытки. Так продолжается уже несколько месяцев и перспектив не видно. Опытный предприниматель давно бы понял, что ловить тут нечего и дело пора закрывать. Однако многие новички думают, что нужно еще чуть-чуть подождать, и все наладится само собой. Это главная ошибка.

Само оно, конечно, не наладится и нужно что-то делать. Беда в том, что на это “что-то” обычно нужны деньги, которых уже нет. Кредиты потрачены, финансовая подушка - тоже. Согласно бизнес-плану проект уже должен приносить прибыль, а ее нет. Что предпринять? Ответ один: начать действовать.

Ситуация первая: пробуем реанимировать бизнес

Есть достаточное количество способов повысить продажи без денег - мы уже писали об этом здесь. Расширим тему и приведем несколько примеров:

- поменяйте персонал. Возможно, менеджеры по продажам работают настолько плохо, что клиенты не хотят у вас покупать. Если большая часть покупателей отваливается именно на этапе общения с менеджером - значит, что-то не так и работники не вывозят;

- оптимизируйте сайт. Здесь есть масса мелочей, которые прямо влияют на продажи. Неудобное меню, избыток виджетов и всплывающих окон, даже отсутствие адреса и телефона могут оттолкнуть определенный процент клиентов;

- приведите в порядок бухгалтерию. Если она ведется как попало или вообще не ведется, вы даже не сможете адекватно оценить, куда уходят деньги. Можно закрывать глаза на дисциплину, но с бухгалтерией все должно быть строго - копейка в копейку;

- пересмотрите налоговый режим. Когда он подобран неверно, на налогах вообще можно разориться. А может, вы фиксируете не все расходы и не отражаете их в декларации? Проверьте, в общем;

- начните экономить - может получиться как в этой истории. Экономить можно на всем - от услуг поставщиков до покупки туалетной бумаги в офис;

- поменяйте поставщиков. Фишка в том, что всегда можно найти того, кто продаст дешевле или сделает скидку;

- проработайте ассортимент. Уберите товары, которые продаются слабо и добавьте популярных с большей наценкой.

Эти простые ходы могут спасти бизнес или хотя бы приостановить убытки. А вы получите запас времени на подумать. Кроме того, произойдет определенная встряска - перезагрузка так сказать. Даже небольшие успехи в условиях убыточного бизнеса придают сил и энтузиазма. По ходу дела в голову могут прийти новые идеи, которые, в итоге, станут спасительными.

Что не нужно делать:

- брать очередные кредиты. Оформляя заем в банке, нужно точно знать, чем его отдавать. Рассчитывать на прибыль, особенно в нашем случае, не стоит;

- продавать личное имущество. Риск, конечно, дело благородное, но не в этой ситуации;

- пускать ситуацию на самотек. Всегда кажется, что “еще немного” и дело пойдет. Не пойдет, можете не сомневаться;

- демпинговать. Снижать цены в кризисной ситуации - верный способ угробить дело. Вы думаете, что сейчас клиенты пойдут сплошным потоком и получится выехать на объемах продаж, а на самом деле через неделю останетесь без оборотных средств. Ну или через месяц, но все равно останетесь. Демпинг хорош тогда, когда есть деньги и вы хотите уронить рынок;

- брать в долг. Ситуация та же, что и с кредитом в банке. Любой долг, рано или поздно, придется отдавать, а отдавать, возможно, будет нечем. Единственная ситуация, когда можно занять - это помощь родственников в формате “отдашь когда сможешь”. Но и тут злоупотреблять и занимать миллионы не стоит.

В общем, если бизнес не приносит прибыли - обязательно испробуйте вышеперечисленные варианты и как можно скорее. Главное правило такое: не привлекать дополнительных средств если не уверены, что вложения оправдаются. Ну а если не помогло - переходим к следующему варианту.

Ситуация вторая - закрываем бизнес

Не нужно воспринимать ликвидацию проекта как какую-то катастрофу. Бизнесы открываются и закрываются - это совершенно нормально. В любом случае, вы получили бесценный опыт и теперь не допустите прошлых ошибок в следующем проекте. А он будет, даже не сомневайтесь.

Способы ликвидации зависят от организационно-правовой формы - у ИП и юрлица он будет различаться. Дело в том, что ООО можно держать про запас - это ни к чему не обязывает. Сдавайте нулевые декларации в налоговую каждый год - и платить государству ничего не придется. Зато когда захотите вернуться в строй у вас уже будет готовая компания.

Индивидуальные предприниматели платят взносы “на себя” вне зависимости от того, есть у них прибыль или нет. Поэтому оставлять ИП “на всякий случай” невыгодно. Примерно 30 тысяч в год будете отдавать государству. Если вы бросили все, сожгли мосты и устроились на “нормальную работу”, например в офис - закрывайте ИП. Если что, потом откроете новое - это не сложно и не долго.

Когда бизнес нужно закрывать?

Решение о закрытии - очень непростой шаг, особенно если речь идет о первом в жизни бизнесе. Это как впервые уволиться с работы - сначала страшно, а когда это уже десятое увольнение - раз плюнуть. Как же понять, что пора завязывать и ничего хорошего уже не будет:

- испробованы все способы из предыдущего пункта. Если ничего не помогло и нет признаков оздоровления - можно смело закрываться;

- нет никакой динамики. Рост бизнеса - это главный критерий успешности. Даже если вы растете на 5% в год - это уже хорошо. Рано или поздно выйдете сначала в ноль, а там и прибыль не за горами;

- пройдена точка невозврата. Мы подробнее расскажем про это чуть ниже, но суть вот в чем: перед открытием бизнеса вы решили для себя, в каком случае будете закрываться. Если этот случай наступил - пора прекращать;

- вы накопили невозвратных долгов. Кредиты, которые нечем платить, долговые обязательства перед поставщиками, оплата за аренду офиса - если все это приобрело критические масштабы - продолжать дальше смысла нет. Ситуация будет только усугубляться;

- вам нечем платить государству. Если дела так плохи, что денег не хватает даже на уплату налогов - пора задумываться о закрытии. С государством шутить не стоит;

- не хватает денег на зарплату работникам. Здесь вообще может дойти до уголовного дела, когда сотрудники пожалуются куда следует;

- вы потеряли интерес к делу. Руки опустились, ничего реанимировать уже не хочется. Дело, которое так радовало вас в самом начале, теперь приносит только разочарование. Это симптомы профессионального выгорания. Главное не перепутать его с обычной депрессией, которая, в отличие от выгорания, со временем проходит.

Есть два варианта закрытия бизнеса - банкротство и ликвидация. Ликвидация лучше, особенно для индивидуальных предпринимателей. Банкротство ИП - это, по сути, банкротство физлица, то есть вас. Это клеймо на долгое время: вы не сможете 3 года заниматься бизнесом, брать кредиты, к тому же можете лишиться личного имущества. Лучше любыми способами этого избежать.

При банкротстве юридического лица учредители рискуют меньше - они, по крайней мере, не отвечают перед кредиторами личным имуществом. Но это не значит, что при первом же удобном случае нужно банкротиться. Это имеет смысл, если долгов настолько много, что вы ну никак их не выплатите. Если есть возможность закрыть обязательства - выбирайте простую ликвидацию. Нет долгов вообще - оставляйте ООО в реестре и сдавайте нулевые декларации. Закрыть успеете всегда.

Ситуация третья - продаем бизнес

Здесь опять ООО в выигрыше - его можно продать целиком и официально. Прямо вместе с названием, активами и даже работниками. Если директор остается прежним, то даже договора с контрагентами перезаключать не придется. Продажа бизнеса ИП всегда будет полуофициальной. Продать можно только материальные ценности и товарный знак, если он, конечно, зарегистрирован. При покупке ИП-шного проекта новому хозяину придется переделывать все: договора с поставщиками, регистрацию онлайн-кассы, подавать уведомления в контролирующие органы.

Продать бизнес можно через “Авито” и другие порталы бесплатных объявлений. Также разместите объявление о продаже в ваших группах в социальных сетях. Однако, здесь есть одна муха в стакане, которая может помешать всему предприятию. Бизнес то у нас убыточный, и вряд ли найдется много желающих его купить. Поэтому есть несколько условий, когда продажа будет успешной:

Ни в коем случае не стоит обманывать потенциальных покупателей и говорить, что все тип-топ, просто вы потеряли интерес к делу или переезжаете в другой город. Такие вещи раскусываются на раз - в интернете достаточно сервисов для проверки предпринимателей. Даже простая проверка аналитики онлайн-кассы сразу покажет, что к чему.

А теперь самое главное, или о чем нужно договориться на берегу

В начале предпринимательского пути новоиспеченные бизнесмены всегда преисполнены оптимизма. Они обговаривают, как будут делить полученную прибыль, распределяют обязанности и не думают о плохом. А зря. Помимо приятных вещей всегда нужно обсудить и ситуацию возможного закрытия. Это та самая точка невозврата, о которой мы говорили в начале статьи. Вот подробности:

- четко, строго и однозначно определите условия закрытия. Например, закрываемся, если прибыли не будет два года. Или если долги составят миллион рублей;

- если партнеров несколько, назначьте человека, который будет принимать ключевые решения. Даже самые адекватные люди могут иметь диаметрально противоположные взгляды на один и тот же вопрос. Один говорит - все нормально, нужно только немного подождать, а другие уверены, что все пропало. Если партнеров больше двух и их нечетное число - вопрос можно решить голосованием;

- продумайте пути отступления и оставляйте место для маневра. Не нужно доводить ситуацию до крайности, когда денег нет, а без них ничего изменить уже нельзя. Определите момент, когда нужно будет менять бизнес модель и заложите на это средства в бизнес-плане. Это позволит вовремя поменять стратегию, а самое главное - на это еще будут деньги;

- не храните все яйца в одной корзине. Не нужно строить бизнес таким образом, чтобы его провал стал личным крахом и вы лишились всего. Заложить машину, квартиру и дачу красиво только в кино, а в реальности можно остаться на обочине жизни;

- придерживайтесь бизнес-плана. В нем должны быть заложены все варианты, в том числе и банкротство. Если бизнес-план не сработал и крах, все-таки, наступил - нужно немедленно принимать волевое решение о закрытии;

- отбросьте амбиции. Для многих - это самое сложное. Признаться самому себе и окружающим, что бизнес не удался, очень нелегко. Особенно, когда близкие считают вас успешным предпринимателем и знать не знают о проблемах. Вот и берутся очередные кредиты, появляются новые долги, которые лишь сужают петлю на шее.

Подытожим: главное - предусмотреть возможность провала в самом начале проекта и составить четкий план действий на этот случай. Это совершенно обычный рабочий момент, который застрахует вас от критических ситуаций, когда все плохо, а что делать - непонятно. А мы надеемся, что все советы, которые даны в статье, никогда не пригодятся вам в реальной жизни.

Инспекторы вправе требовать пояснений в рамках камеральной проверки, если компания отразила в декларации убыток. Это касается убытков по итогам и года, и отчётных периодов. Поэтому многие бухгалтеры предпочитают занижать расходы и подавать неправильную прибыльную декларацию. Но убыток — это нормально, если он обоснован. Расскажем, как пояснить налоговой убыток в отчётном периоде.

Если компания показала убыток за отчётный период в декларации по налогу на прибыль, то во время камеральной проверки налоговики могут прислать требование о пояснении размера убытка (п. 3 ст. 88 НК РФ).

Такая же ситуация возникает при проверке убыточной декларации по УСН «доходы минус расходы» и бухгалтерской отчётности. Но эти отчёты бизнес сдаёт раз в год, а декларацию по налогу на прибыль ежеквартально или ежемесячно.

Как реагировать на требование

Срок для ответа считается с даты получения требования о пояснениях. Если компания отчитывается на бумаге, требование придёт ей почтой. Датой его получения считается шестой день со дня отправки заказного письма (абз. 3 п. 4 ст. 31 НК РФ).

Наконец, если проигнорировать требование ИФНС, это может привлечь нежелательное внимание налоговиков к организации вплоть до назначения выездной проверки.

Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки.

Вариант 1. Отправляем уточнёнку

Если при составлении декларации допущена ошибка и убытка на самом деле нет, нужно подать уточнённую декларацию. Пояснения в таком случае можно не давать, а камеральная проверка декларации начнётся заново (ст. 129.1 НК РФ). Перед подачей уточнённой декларации заплатите налог и пени. Это позволит избежать штрафа (п. 4 ст. 81 НК РФ).

Вариант 2. Отправляем пояснения

Если вы не собираетесь пересматривать декларацию, надо составить убедительное обоснование размера убытков. Его составляют в произвольной форме, указывая причины, в результате которых возникли убытки.

По итогам отчётного (налогового) периода получен убыток

Такое часто случается с недавно зарегистрированным бизнесом или организациями, которые развивают новое направление и вкладывают много денег в закупку оборудования, недвижимости, материалов и пр.

«Старички» от убытков тоже не застрахованы. Причиной может стать сезонное падение спроса, крупная разовая трата, банкротство контрагента, изменение условий договоров и т.д.

Если убыток получен из-за коронавируса и режима самоизоляции, никаких особенностей в пояснении нет. Отсутствие доходов понятно, так как многие фирмы не могли работать, но по-прежнему платили зарплату, аренду, коммуналку и пр. В пояснении опишите обстоятельства и сошлитесь на решения федеральных, региональных и местных властей, например на указы Президента о нерабочих днях от 25.03.2020 № 206, от 02.04.2020 № 239.

Убыток от реализации покупных товаров

Пояснения могут запросить и когда убыток в декларации показан только по реализации покупных товаров. В этом случае налоговые органы подозревают, что компания нарушила правила учёта расходов при реализации товаров (ст. 268 НК РФ) или неправильно распределила расходы на прямые и косвенные (ст. 320 НК РФ).

В первую очередь проверьте, действительно ли вы продали товары дешевле, чем купили. Если нашли ошибку, подайте уточнёнку. Если же в декларации всё верно, готовьте пояснение.

Уменьшение налоговой базы за счёт убытков прошлых лет

При проверке прибыльной декларации налоговая тоже может требовать пояснить убытки. Так бывает, если в отчёте снижена налоговая база за счёт убытков прошлых лет. Такое право налоговиков напрямую не прописано в законе, но арбитражная практика показывает, что суды могут поддержать стремление налоговиков трактовать п. 3 ст. 88 НК РФ расширительно (Постановление арбитражного суда ВВО от 18.01.2016 N Ф01-1806/2015 по делу № А11-372/2015).

Может ли налоговая требовать документы для подтверждения убытков

Вместе с пояснениями налоговики часто требуют представить дополнительную информацию: постатейную расшифровку затрат, развёрнутую по контрагентам кредиторскую задолженность с указанием времени и причины возникновения, регистры бухгалтерского и налогового учёта, первичные документы и даже иногда бизнес-план по выходу на прибыль. Обязан ли налогоплательщик выполнять такие требования?

При даче пояснений, в том числе и по поводу убытков, налогоплательщик вправе дополнительно представить в налоговый орган выписки из регистров налогового и бухгалтерского учёта и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ). При этом налоговики не вправе истребовать у налогоплательщика дополнительные сведения и документы, не предусмотренные статьёй 88 НК РФ (п. 7 ст. 88 НК РФ).

Закон чётко устанавливает, что налогоплательщик может представить дополнительные документы, но не обязан это делать. На официальном сайте ФНС говорится: «На этом основании будем считать доказанным, что в рамках процедуры истребования объяснений в порядке п. 3 ст. 88 НК РФ налоговые органы не вправе требовать предоставления каких-либо документов».

Тем не менее п. 8.3 ст. 88 НК РФ устанавливает право налогового органа запрашивать первичные документы и регистры налогового учёта при камеральной проверке уточнённой декларации, поданной спустя два года после срока подачи декларации, если в ней уменьшена сумма налога или увеличена сумма убытка.

Что будет, если пояснения не покажутся налоговикам убедительными

В этой ситуации есть три варианта:

- Должностное лицо налогоплательщика вызовут на «убыточную комиссию» (пп. 4 п.1 ст. 31 НК РФ).

- По результатам камеральной проверки доначислят налог.

- К налогоплательщику придут с выездной проверкой. Проверка может быть назначена и после одной убыточной декларации, несмотря на то что в «Концепции системы планирования выездных налоговых проверок» критерий назначения проверки в связи с убытками — отражение в отчётности убытков на протяжении нескольких налоговых периодов. Но такое развитие событий маловероятно.

- Как перенести расходы на УСН, чтобы в декларации не было убытка

- ФНС утвердила новую декларацию по прибыли

- Расхождение налоговой базы по прибыли и НДС: как дать пояснения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Кто и как приедет на убыточную комиссию — имеет большое значение

Андрей Ольховцев, налоговый консультант

Достаточно частый вопрос в практике: а нужно ли ходить на убыточные комиссии? Ведь такое мероприятие налогового контроля налоговым законодательством не предусмотрено. На каком же основании их проводят? Ответ — в подпункте 4 пункта 1 статьи 31 НК РФ. Данная норма позволяет вызвать должностных лиц компании для дачи пояснений. С этой целью направляется соответствующее уведомление. Но названная норма не регламентирует, в какой форме и кому нужно давать пояснения. А значит, получать их может как один инспектор, так и три, и пять.

А отсюда и ответ на заданный вопрос. Инспекторы вправе оштрафовать за неявку по статье 19.4 КоАП РФ. Однако если вы придете на убыточную комиссию, но пояснения давать откажетесь или ответить на вопросы не сможете, то за это штраф не предусмотрен.

Как правило, на убыточные комиссии приглашают не сразу. Если убыток в декларации заявлен первый раз и это отчетный период, а не годовая декларация, то для начала запросят пояснения (п. 3 ст. 88 НК РФ). А вот впоследствии — при неоднократном заявлении убытка или его значительности — фискалы вызовут для дачи пояснений.

Существенный момент — кто пойдет на комиссию. Уведомление направляется юридическому лицу. Обычно доверенность выдается главному бухгалтеру. Он прекрасно знаком с отчетностью, состоянием расчетов с бюджетом и спецификой работы компании.

Но бывает, что инспекторы настойчиво просят прийти руководителя или финансового директора. Коллеги-главбухи поведали, что пришедшему на комиссию директору инспекторы почти не задавали вопросы о компании, не считая самых общих. Но зато двадцать минут настойчиво пытались «раскрыть глаза». В частности, на то, что главбух его обманывает, в компании все идет не так хорошо и это доказывает отчетность. Проникновенно советовали привлечь аудиторов. А также проверить профессионализм главбуха, который, видимо, не только прячет налоги от государства, но и, возможно, подворовывает деньги учредителей. Все это сопровождалось перелистыванием декларации и вздохами: «Ну вы только посмотрите на этот ужас!»

На многих это производит большое впечатление. Один из руководителей, придя в себя от услышанного только в офисе, попросил главбуха «уменьшить что-нибудь, лишь бы больше туда не ходить и этого не видеть». Поэтому лучше не поддаваться на уговоры налоговиков.

Сами бухгалтеры к таким увещеваниям относятся достаточно спокойно и с юмором. Абсолютно все знакомые упомянули о стандартном приеме фискалов на убыточных комиссиях. Компании предупреждают о выездной налоговой проверке в случае, если не будет сдана уточненка с уменьшенной суммой убытка. Это постоянная угроза, поэтому многие на нее не реагируют. Но не все. Некоторые самостоятельно ищут огрехи в собственных документах, придумывают, что можно убрать из расходов. Лишь бы инспекторы на время оставили компанию в покое.

Есть и отрицательные примеры. Бывает, что проверки выявляют действительные нарушения. Инспекторы собирают хорошую доказательственную базу. Тогда после убыточной комиссий компании соглашаются уменьшить убытки.

Вопросы на убыточных комиссиях, как правило, стандартные: фактический вид деятельности компании, что влияет на выручку и убыток, планируется ли прибыль в следующем периоде. Спрашивают о взаимозависимых компаниях и займах. После приходит время анализа расходов. Выделяют какую-либо группу и настоятельно рекомендуют проверить правильность оформления документов и порядок учета операций. А вдруг вы решите, что какие-то расходы «все-таки нельзя учитывать в этом периоде» или «можно (нужно) равномерно распределить в течение года».

Один из главбухов рассказала, что ездила на убыточной комиссии по нескольким компаниям в разные столичные инспекции. И если в ИФНС России № 10 и № 25 все прошло достаточно спокойно, то в ИФНС России № 2 пришлось поволноваться. Инспектор камерального отдела в докладе путала суммы, периоды. Из-за этого возникали неожиданные вопросы к бухгалтеру. Ей пришлось постоянно поправлять инспектора. Поэтому правильно, что опытные бухгалтеры берут с собой пояснения, заранее подготовленные в офисе. Их надо не просто зачитать, но и настоять на приобщении к материалам совещания.

О другом случае рассказала юрист компании. После зарплатной комиссии руководитель решил повысить зарплату сотрудникам до среднеотраслевого уровня. Повышение оказалось существенным, суммы НДФЛ и отчислений в ПФР возросли. Однако возросли и расходы, и уже в следующем периоде компания получила убыток. Юриста пригласили на убыточную комиссию и там подозрительно спросили: «Зачем компания подняла зарплату?» Юрист не растерялась и сообщила, что компания только выполняла требования инспекторов. По-видимому, комиссии были распределены между разными отделами инспекции, а они между собой не взаимодействуют.

Был и такой случай: перед убыточной комиссией инспекторы проверили состояние имущества компании, которая не так давно поставила на учет в ГИБДД дорогостоящий автомобиль. На заседании комиссии инспекторы придирчиво осмотрели директора и спросили, почему в налоговую инспекцию он приехал на дешевом личном автомобиле. Руководитель этот факт пояснить не смог. Объяснил лишь, что автомобиль у компании единственный, куплен для поддержания имиджа. И естественно, инспекторы настоятельно попросили директора проверить обоснованность начисленной на автомобиль амортизации, если он не используется им в служебных целях.

Еще один забавный случай поведала главный бухгалтер одного из столичных ЧОП. Из-за поломки машины ей пришлось добираться из Подмосковья до налоговой инспекции в час пик в забитом до отказа общественном транспорте с тремя пересадками. На улице лил дождь. В переполненном автобусе воры разрезали ей сумку. В дверях инспекции бухгалтер появилась несчастная и промокшая, с порезанной сумкой, с оторванными пуговицами на пальто, в оттоптанных сапогах. И оказалась в очереди с элегантно одетыми юристами крупных компаний, в сухой дорогой одежде, с кожаными портфелями в руках. Инспекторы не стали мучить ее вопросами, а сразу взяли подготовленные пояснения и отпустили восвояси.

На убыточной комиссии нас похвалили

Елена Руцкова, главный бухгалтер ООО «Бебелево»

Получив приглашение на убыточную комиссию, я переволновалась: убытка-то у нас не было! Конечно, времена тяжелые нас не минули, но пока что удавалось выкручиваться. До своего инспектора не дозвонились, она была в отпуске. Поэтому мы с руководителем поехали. К слову, директор обычно находил любые причины, чтобы не вникать в тонкости общения с налоговиками. Но тут ему даже стало интересно. Мне же было не до любопытства — я несколько дней подряд готовила документы. Сделала выборку за три года из отчетов, вывела динамику прибыли, проценты увеличения по годам — в общем основательно подготовилась к расспросам инспекторов.

Пришли. Поздоровались. Сели за узкий длинный стол напротив членов комиссии. Воцарилась тишина. Я первая нарушила молчание и представила руководителя членам убыточной комиссии. Начальник инспекции спросил нас, с чем мы пожаловали и какие у нас вопросы. Причем, попросив реагировать поживее, потому что у них еще работы на комиссии много. Я протянула письмо с приглашением и свою пояснительную записку. Замначальника — наша камеральщица по прибыли — удивленно посмотрела на меня и сказала, что нас не вызывала, у нее нет к нам вопросов. Тут уже удивились мы.

Оказалось, что на комиссию приглашали другую организацию с таким же названием, но другой формой собственности: у нас ООО, а у них — СПК. Исполнитель не посмотрел ни на адрес, ни на ИНН. Кому-то повезло, отсрочили экзекуцию. Потом нам пожелали всяческих успехов, наговорили много приятных слов. Мой шеф сиял.

Но, к сожалению, это исключительный случай. В моей многолетней практике приходилось бывать и на других комиссиях. Отвечать на перекрестные вопросы, от простых и до крайне некорректных. Подчас видна установка: инспекторы изначально подозревают должностных лиц компаний в серых схемах, в сокрытии доходов, в выплате конвертных зарплат. Вопросы задаются в надежде на случайный самооговор при свидетелях. Практически на всех заседаниях ведут аудиозапись. Однажды после разговора со мной перезвонили руководителю и задали те же вопросы, а затем сверили наши ответы. Очень неприятно чувствуешь себя после этих бесед.

На одной из таких убыточных комиссий наш инспектор — замначальника с огромным опытом и работы, и собираемости налогов — зачитала доклад на нескольких страницах. Вывела показатели, которые негативно характеризуют фирму, блистала эрудицией и знаниями в области финанализа. Организация у нас была вновь созданная, прибыли нет, зато были большие суммы НДС к возмещению из бюджета и «комсомольские» планы по строительству и расширению производства. Своими убытками и возмещением мы портили инспектору всю статистику. Об этом мы не единожды слышали и до комиссии.

Итогом стало то, что мы обратились в УФНС с жалобой на действия инспектора. Ведь эти интриги мешали нормальной работе. Специальная комиссия рассмотрела инцидент, и нам заменили проверяющего. Работать стало гораздо проще.

На убыточной комиссии мы попросили налоговиков найти нам арендаторов

Оксана Костылева, главный бухгалтер ООО «Химтек-Инжиниринг»

Я работала с налоговыми инспекциями в разных по величине городах и субъектах. И могу сделать вывод, что наиболее придирчивы налоговики там, где бюджет менее наполнен — это маленькие моногорода. У них не так много организаций на учете, поэтому каждый запрос перетекает в длительную переписку со ссылками на предыдущие ответы. Но есть общая тенденция. Раньше — года 2–3 назад — интересовались только крупными убытками на протяжении длительного времени. А сейчас под прицелом любая бесприбыльная декларация.

На заседание убыточной комиссии, как правило, вызывают после получения от компании объяснений по убыткам нескольких предыдущих периодов. В том числе схемы или плана выхода на безубыточную деятельность и прогноза налоговых поступлений. Основываясь на них, просят объяснить, почему прогнозы не оправдались. Аргументация проста — изначально бизнес ориентирован на прибыль, поэтому убыткам не может быть места. Поэтому от подробных и поэтапных прогнозов мы отказались. А на вопросы отвечаем как можно более кратко и не торопясь.

Иногда приходится проявлять характер. Так, в ответ на претензии из-за низкой стоимости аренды, мы предложили комиссии найти нам арендаторов. И если арендная плата окажется выше, обещали рассмотреть данное предложение. Это возымело действие. Просчитав перспективы, было принято решение о смене системы налогообложения — мы перешли на упрощенку. ИФНС данное решение провела как меру по борьбе с убыточностью. После этого никаких запросов не поступало.

Бывают случаи, когда члены комиссии предлагают вести заседание с применением аудиозаписи. С подобным явлением столкнулись мои московские коллеги. Не растерявшись, они согласились и сказали, что так же будут записывать беседу на диктофон. Но в итоге все обошлось письменным протоколом.

Три месяца без выплаты зарплаты не причина для отражения убытков

Любовь Полынская, главный бухгалтер ООО «Проксима Плюс»

Приглашение на убыточную комиссию приходит с первого же рубля убытка. Причем во второй части письма настойчиво просят перепроверить показатели отчетности и сдать уточненку без убытка.

Эту же просьбу повторят и на самой комиссии. Напротив бухгалтера будут сидеть несколько человек — как правило, руководящее звено ИФНС, может быть и кто-то из администрации субъектов, а также из инспекции по труду и правоохранительных органов. Как правило, бухгалтеры приносят какие-то расчеты, таблицы, графики, пояснения — только напрасно. Объяснения выслушают внимательно, могут даже посочувствовать. А потом напомнят, что цель деятельности коммерческих фирм — прибыль. А значит, показывайте ее. И в завершение вам вручат квитанции по имущественным налогам для ваших работников.

В очереди на комиссию я наслушалась много историй. Например, местному хлебокомбинату тоже рекомендовали показать прибыль. При том, что его работники три месяца уже не получали заработную плату, счета кредиторам были не оплачены, продукция практически не выпускалась.

Суровые убыточные комиссии: в Краснодаре банкротствам предпочитают уголовные дела

Оксана Бейкун, главный бухгалтер ООО «БухгалтерПроф»

На комиссию зовут обычно после убытков или больших вычетов НДС. Там ее ожидают замначальника налоговой, начальник отдела выездных проверок, представитель ПФР и всегда сотрудник ОЭБиПК. Задаются вопросы о причинах убытков, предпринятых во избежание их мерах, настоятельно просят не показывать убытки. В действительно трудных случаях согласны с большими вычетами по НДС, лишь бы задекларировали хотя бы рубль по налогу на прибыль. Кто не идет навстречу пожеланиям, подпадает под жесточайший прессинг. Им обещают в обязательном порядке выездную проверку за три года, пересчет остатков продукции, товара с целью выявления скрытой выручки.

Еще хуже, если компания собирается банкротиться. Работа убыточных комиссий Краснодарского края в данном случае достаточно специфична. У нас банкротства очень не любят. Таким компаниям обещают расследование ОЭБиПК с целью выявления мошеннических действий руководства. Ищут признаки преднамеренного банкротства. «Мы, — говорят следователи, — всегда найдем состав преступления». Правоохранители сообщают, что опросят всех ваших контрагентов и предложат им написать на вас заявление о мошенничестве. И были случаи, когда люди писали заявления! Альтернатива одна: минимальная прибыль или «нулевки» и простое закрытие фирмы. Все в итоге на это соглашаются.

Может, поэтому местные специалисты не берутся за банкротства. У тех, кто хочет банкротиться, выход только один. Им необходимо нанять грамотных адвоката и аудитора из другого региона, дать им доверенность на полное представление интересов, в том числе на общение со всеми органами власти.

Пояснение в налоговую службу по убыткам необходимо дать в том случае, если из этого надзорного органа поступило соответствующее требование.

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

Последнее вызывает у налоговиков вполне обоснованные сомнения, поскольку основной целью работы любой компании является извлечение выгоды, а если таковой по итогам предоставленной декларации не имеется, то это может обозначать попытки скрыть доход для уклонения от уплаты налогов, что особенно актуально при систематических убытках.

Не следует забывать и о том, что налог на прибыль является одним из главных источников формирования бюджета, а это значит, что налоговики следят за перечислениями по этому налоговому направлению особенно пристально.

Что может привести к убыткам

Отсутствие доходов и убытки организаций – не такое уж и редкое явление, как может показаться непосвященному человеку. Они могут быть связаны с самыми разными обстоятельствами. К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса).

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Можно ли не давать пояснений по убыткам

Пояснения об убытках давать нужно обязательно. Причем делать это следует в письменном виде и не позже чем через пять дней после получения соответствующего требования из налогового органа.

Несмотря на то, что никакого наказания за отсутствие пояснений в законодательстве РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. В частности, может произойти доначисление налогов или могут быть приняты какие-либо меры административного воздействия. Но самое неприятное, что также вполне возможно – отсутствие логичной и ясной картины финансовой деятельности компании может привести к выездной налоговой проверке, при которой будет «перетрясена» вся документация за последние три года, а это уже чревато совершенно иными, более серьезными санкциями. Замечено: в график выездных проверок предприятия с регулярными убытками налоговики включают весьма охотно.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Как оформить бланк

Кто должен подписать документ

Пояснение пишется от лица руководителя организации или работника, временно находящегося на его месте. Соответственно, именно директор и должен поставить под письмом свой автограф. Хорошо, если в документе распишется и главный бухгалтер предприятия, как материально-ответственное лицо, которое формирует финансовую и налоговую отчетность.

Если компания подает отчетность в налоговую службу в электронном виде, то и пояснения нужно передавать в таком же формате. Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

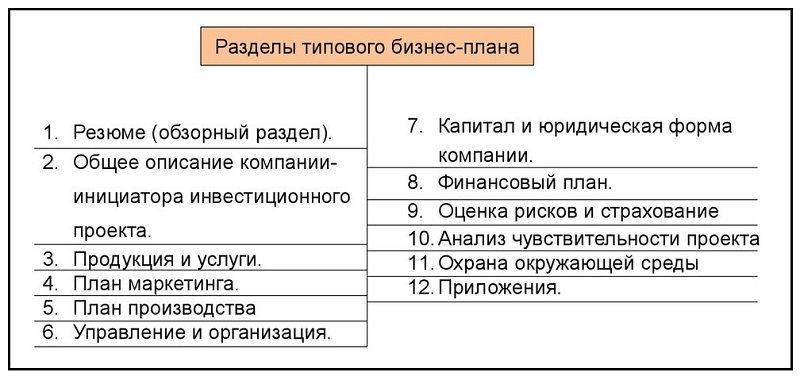

Трудно себе представить бизнес-план, для которого не пришлось бы создавать расчёты. Определённых вычислений требуют все части бизнес-плана: маркетинговая, операционная, производственная.

Но наиболее важна в плане расчётов финансовая часть бизнес-плана. Именно она позволяет выявить, насколько прибыльным и устойчивым будет создаваемый бизнес.

Финансовая часть должна отвечать на следующие вопросы:

- Сколько средств понадобится для запуска бизнеса?

- Сколько прибыли он будет приносить?

- Как скоро окупится бизнес?

- Насколько устойчивым и выгодным он окажется?

На каждый из этих вопросов отвечает одна из частей бизнес-плана. А значит, в структуре финансовой части бизнес-плана будут такие разделы, как инвестиционные затраты, прогноз прибылей и убытков, денежный поток и оценка эффективности проекта.

Кстати, вам может пригодиться пошаговая инструкция по написанию бизнес-плана самостоятельно, ее можно почитать здесь.

Первое, что нужно сделать, составляя бизнес-план, — детально просчитать, во сколько обойдётся создание бизнеса. Это позволит самому предпринимателю понять, сколько денег потребуется для старта бизнеса и нужно ли привлекать займы.

В этой части бизнес-плана необходимо учесть все статьи расходов, связанные с запуском бизнеса. Для ясности стоит обратиться к примеру. Рассмотрим бизнес-план по строительству автомойки на два поста. Вложиться придётся как в само строительство, так и в закупку оборудования. В общем виде список инвестиционных затрат на этот бизнес будет выглядеть так:

- Проектные работы

- Закупка стройматериалов и строительные работы

- Подключение к электричеству, водоснабжению и другим инженерным сетям

- Закупка оборудования

- Монтаж оборудования

По словам владельца сети автомоек «Мойдодыр» в Казани Айдара Исмагилова, строительство автомойки обойдётся в 30-35 тыс. рублей на квадратный метр с учётом проектных работ и подведения коммуникаций. Сумма в итоге получается довольно солидная, поэтому сейчас среди начинающих бизнесменов популярнее аренда, а не строительство под ключ. В этом случае в план инвестиций войдут и арендные платежи до открытия бизнеса, и ремонт помещения.

Затраты на оборудование будут зависеть от типа мойки. Если автомойка ручного типа, то на оборудование достаточно будет заложить 400 тыс. рублей. А вот для автоматической мойки затраты составят минимум 300 тыс. евро.

Для расчётов лучше брать некую усредненную цену по каждой из статей расходов. Например, если нужно просчитать расходы на аренду недвижимости, стоит взять в расчёт не самую высокую и не самую низкую цену за квадратный метр, а среднюю цену на рынке. Определить её можно, изучив предложения аренды в своём городе.

Другое дело — если поставщик и его цена уже заранее известны. Например, для автомойки требуется оборудование только строго определённого производителя. Тогда в расчёты нужно включить именно те цены, которые он предлагает.

Знание необходимого объема инвестиций позволит не только прикинуть, сколько денег понадобится на запуск бизнеса, но и как быстро он окупится.

Прогноз прибыли и убытков

Определившись с суммой инвестиций, нужно понять возможно ли вообще отбить первоначальные вложения. Поэтому следующий шаг при составлении финансовой части бизнес-плана — прогноз прибылей и убытков.

От чего отталкиваться при составлении этого прогноза? От планируемого дохода бизнеса. Чтобы посчитать его, необходимо стоимость услуги или товара умножить на количество продаж.

Если вернуться к примеру с автомойкой, нужно цену мойки одного автомобиля умножить на количество помытых за месяц машин. Цена за разные виды мойки авто чаще всего варьируется. Например, быстрая мойка кузова обойдётся в 170 рублей, а комплексная мойка внутри и снаружи — в 500 рублей. Лучше взять в расчёт некий средний чек.

Загрузка автомойки также будет разной в зависимости от сезона, площади и типа мойки. Хорошим показателем для ручной мойки считается помывка 120-140 авто в день, для автоматической — 400-500 машин в день. Но по факту клиентов может быть меньше.

Следующий шаг расчётов — величина расходов бизнеса. Чтобы определить её, нужно сложить все запланированные расходы. В случае с автомойкой в этот раздел войдут:

- Расходы на материалы (тряпки и автохимию)

- Расходы на выплату зарплаты персоналу

- Расходы на оплату коммунальных услуг и связи

- Расходы на рекламу

- Расходы на выплату налогов

- Расходы на платежи по кредитам

Сюда же могут войти расходы на оплату аренды, охрану, одним словом на всё, что необходимо для поддержания деятельности бизнеса. По словам Айдара Исмагилова, на расходные материалы стоит заложить 100 тыс. рублей в месяц. Все прочие расходы могут довольно сильно различаться в каждом конкретном случае в зависимости от разных факторов. Так, расходы на рекламу будут зависеть от расположения автомойки: если она во дворах, то потребуется полноценная рекламная кампания, а если на оживленной магистрали — достаточно будет заметной вывески.

прогноз прибыли и убытков

Если вычесть из суммы доходов бизнеса сумму его расходов, можно узнать какова чистая прибыль. Этот показатель гораздо лучше, чем доход, показывает, каково состояние бизнеса и сколько нужно вложить в его дальнейшее развитие.

На первых порах работы бизнеса расходы зачастую превышают доходы, а вместо чистой прибыли появляются чистый убыток. В первые месяцы или даже год работы это — нормальная ситуация. Пугаться её не стоит: главное, чтобы убыток сокращался с каждым месяцем.

Составляя прогноз прибылей и убытков, все показатели стоит просчитать помесячно до момента окупаемости бизнеса. При этом не стоит делать прогноз слишком оптимистичным: представьте, что доход будет не максимально возможным, возьмите усреднённые показатели.

Денежный поток (Cash Flow)

Для бизнеса, который пока находится на стартовом этапе, важно понять не только какова будет его чистая прибыль. Одним из важнейших показателей является так называемый денежный поток или cash flow. Рассчитав денежный поток, можно определить каково финансовое состояние бизнеса и насколько эффективны инвестиции в него.

Денежный поток рассчитывается как разница между денежными поступлениями и оттоками за определённый период. Если вернуться к примеру с автомойкой, то чтобы рассчитать денежный поток в первый месяц её работы, необходимо за поступления взять чистую прибыль, а за оттоки — сумму первоначальных инвестиций.

При этом считать будет удобнее, если оттоки обозначить как отрицательное число. То есть, к сумме начальных инвестиций в автомойку добавляем знак «минус», а к полученному числу прибавляем чистую прибыль в первый месяц работы.

Чтобы посчитать денежный поток во втором месяце, нужно найти разницу между результатом первого месяца и чистой прибылью, полученной во втором месяце. Поскольку в первый месяц получилось отрицательное число, чистую прибыль к нему снова нужно прибавить. Денежный поток во все последующие месяцы считается по той же схеме.

Оценка эффективности проекта

Спрогнозировав прибыли и убытки, а также движение денежных средств бизнеса, необходимо перейти к одному из наиболее важных разделов — оценке его эффективности. Существует множество критериев, по которым оценивается эффективность проекта. Но для малого бизнеса достаточно оценить всего три из них: рентабельность, точку безубыточности и срок окупаемости.

Рентабельность бизнеса — один из наиболее важных показателей. Вообще, в экономике существует множество различных показателей рентабельности — рентабельность собственного капитала, рентабельность активов, рентабельность инвестиций. Все они позволяют провести оценку эффективности бизнеса в разных его аспектах.

Чтобы понять, какие именно показатели рентабельности стоит просчитать в своём бизнес-плане, нужно обратиться к требованиям инвестора или кредитной организации. Если же цель — оценить рентабельность бизнеса «для себя», достаточно будет просчитать общую рентабельность бизнеса.

Сделать это просто. Достаточно прибыль бизнеса разделить на сумму его доходов, а затем умножить полученное число на 100, чтобы получить результат в процентах.

Трудно назвать оптимальный показатель рентабельности бизнеса. Он во многом зависит от величины бизнеса, рода деятельности компании. Для микробизнеса с выручкой до 10 миллионов рублей хорошим считается показатель рентабельности в 15 — 25%. Чем крупнее бизнес, тем ниже может быть полученный процент. В случае с автомойкой нормальный показатель рентабельности — от 10 до 30%, утверждает Айдар Исмагилов.

Ещё один показатель, который необходимо просчитать, — точка безубыточности. Она позволяет определить, при каком доходе предприятие будет полностью покрывать свои расходы, но пока не будет получать прибыли. Это нужно знать, чтобы понять насколько прочен бизнес в финансовом плане. Чтобы найти точку безубыточности, нужно сначала умножить доход бизнеса на его постоянные расходы, затем от дохода отнять переменные расходы, а после - первое полученное число разделить на второе.

Постоянные расходы — те, что не зависят от объемов произведённого товара или оказанных услуг. Такие расходы бизнес несет даже тогда, когда простаивает. В случае с автомойкой в число таких затрат входят зарплата бухгалтеров и администраторов, коммунальные услуги и связь, амортизационные отчисления, платежи по кредитам, налоги на имущество и так далее.

Переменные расходы — всё, что меняется вместе с изменением объема производства. Например, на мойке затраты, которые меняются с увеличением или уменьшением числа вымытых машин, это расходы на автохимию, расход воды, сдельная зарплата.

Получив в результате проведённых расчётов определённое число, можно соотнести его с отчётом о прибылях и убытках. В тот месяц, когда доход бизнеса достигнет или превысит сумму, полученную в результате расчёта точки безубыточности, она и будет достигнута.

Чаще всего точка безубыточности достигается далеко не в первый месяц работы бизнеса, особенно если он связан с производством. По словам Айдара Исмагилова, в случае с автомойкой выход на точку безубыточности зависит от сезона. Если мойка открылась в сухой летний сезон, когда спроса на услуги мало, они будет убыточной в течение всего этого сезона. Если же открытие произошло в сезон повышенного спроса, то на точку безубыточности можно выйти и в первый месяц.

Срок окупаемости бизнеса — один из важнейших показателей не только для самого предпринимателя, но и для его потенциальных инвесторов. Например, если срок окупаемости бизнеса слишком долог, то получить кредит на него в банке становится гораздо сложнее.

Проще всего посчитать срок окупаемости, если уже просчитан денежный поток. В этом случае нужно найти месяц, в котором после сложения положительного числа чистой прибыли с отрицательным числом начальных инвестиций получилось положительное число. Это будет означать, что прибыль от бизнеса полностью покрыла первоначальные вложения в него.

Именно по этой причине высчитывать денежный поток, как и прибыли и убытки, необходимо как минимум до тех пор, пока не будет достигнут срок окупаемости. Срок окупаемости инвестиций в значительной мере зависит от величины инвестиционных расходов. В случае с автомойкой минимальный срок — 3 года.

Вот основные показатели, которые необходимо будет рассчитать в бизнес-плане на старте любого бизнеса. Конечно, это далеко не аксиома, и в зависимости от требований инвесторов, состояния предприятия, его вида деятельности и других особенностей могут понадобиться дополнительные расчёты. Большую часть из них можно провести самостоятельно.

Читайте также: