Безвозмездно полученное имущество налоговый учет 2021

Опубликовано: 14.05.2024

Во всем мире для людей и организаций, часть своей прибыли отдающих на помощь ближним своим, поддержку нуждающихся. Большинство стран имеет разработанное законодательство, регулирующее эту сферу жизни, в том числе включающее определенные налоговые льготы, послабления, особые возможности для людей, решивших отдать часть своей прибыли на благое дело.

В России до сих пор идет постепенное формирование этой части правовых взаимоотношений между людьми и государством. Благотворители имеют небольшие послабления, но крупных выгодных дополнительных программ, как в некоторых европейских странах, пока нет. Однако в будущем году готовится пересмотр законопроектов о благотворительной деятельности. Один из вопросов, который надеются решить законодатели – улучшение положения меценатов, благотворителей в России.

Благотворительный фонд помощи детям имени Примакова Е. М. поддерживает участников своих программ и проектов, поэтому наши юристы разъясняют дарителям все нюансы процедуры и рассказывают о возможностях уменьшить сумму, облагаемую налогом, или оформить возврат вычета взносов НДФЛ, снизить НДС, влиять на финансы.

На какие цели направлена благотворительная деятельность

- Оказание материальной поддержки.

- Социальная реабилитация граждан, которые не в состоянии своими силами отстоять права в силу сложившейся трудной ситуации.

- Помощь после стихийных бедствий и других подобных катастроф.

- Оказание помощи пострадавшим после военных действий, национальных конфликтов или репрессий.

- Мероприятия, связанные с укреплением связи народов разных стран или людей внутри одного государства.

- Формирование устоев роли семьи и семейных ценностей.

- Помощь детям-сиротам.

- Помощь различным организациям в культурном, научном или связанным с искусством просвещении общества.

- Действия по развитию популярности спортивного образа жизни.

- Оказание материальной помощи различным детским организациям.

- Распространение рекламы, направленной на социальные интересы граждан.

- Обеспечение правового образования молодых людей и любых слоев населения.

- Поддержание состояние природных значимых объектов.

- Охрана животных и природы.

- Спонсорство в спорте (налоговые льготы получают и при этом виде поддержки).

Благотворительностью не считается

Благотворительность необходимо отличать от других форм безвозмездной передачи имущества, выполнения работ и оказания услуг.

Во-первых, следует сказать о договоре дарения. Он заключается по правилам, установленным в главе 32 «Дарение» Гражданского кодекса. По этому соглашению одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность (п. 1 ст. 572 ГК РФ). Главным признаком договора дарения, отличающим его от возмездных договоров, служит отсутствие встречного предоставления (постановление Президиума ВАС РФ от 19.12.2006 № 11659/06 по делу № А42-422/2005).

Дарением также считается:

- безвозмездная передача имущественного права (требования) к себе или к третьему лицу;

- безвозмездное освобождение от имущественной обязанности перед собой или перед третьим лицом.

Как видно, объектом дарения выступают либо вещи, либо имущественные права. А вот о деньгах в главе 32 Гражданского кодекса не сказано ни слова. Однако это вовсе не означает, что деньги дарить нельзя. В силу статьи 128 Гражданского кодекса они являются такими же вещами, как, скажем, стол или стул. Выходит, что дарение денег с юридической точки зрения принципиально ничем не отличается от дарения любого другого имущества.

В то же время безвозмездное выполнение работ или оказание услуг дарением не признается. Более того, подобные соглашения вообще не регламентированы Гражданским кодексом. Благотворительностью же считается не только дарение, но и передача вещи на льготных условиях, а также выполнение работ и оказание услуг. Впрочем, по мнению судей, при передаче денег или имущества в рамках благотворительности следует руководствоваться нормами Гражданского кодекса о дарении (постановление ФАС Московского округа от 06.12.2012 по делу № А40-42066/12-11-389).

Во-вторых, необходимо упомянуть о пожертвовании. Оно является особыми видом дарения и предполагает безвозмездную передачу только вещей и только в общеполезных целях (п. 1 ст. 582 ГК РФ).

Пожертвования могут делаться, в частности:

- гражданам;

- лечебным и воспитательным учреждениям;

- учреждениям социальной защиты;

- благотворительным, научным и образовательным организациям;

- учреждениям культуры (фондам, музеям и др.);

- прочим некоммерческим организациям;

- государству и иным субъектам гражданского права.

Жертвователь может поставить условие об использовании имущества по определенному назначению (п. 3 ст. 582 ГК РФ). В этом случае лицо, принимающее пожертвование, должно вести обособленный учет операций по использованию пожертвованного имущества.

В-третьих, отдельно нужно остановиться на спонсорской поддержке. В силу пункта 9 статьи 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» спонсор – это лицо, предоставившее средства для:

- организации и (или) проведения спортивного, культурного или любого иного мероприятия;

- создания и (или) трансляции теле- или радиопередачи;

- создания и (или) использования иного результата творческой деятельности.

Спонсорство отличается от благотворительности тем, что спонсор получает встречное предоставление. На мероприятии или в передаче размещается реклама спонсора. Таким образом, спонсорский договор является возмездным.

Юлия Юрьева,

для журнала«Практическая Бухгалтерия»

Неудобно читать с монитора?

Обо всем полезном для работы бухгалтера читайте в профессиональной бухгалтерской прессе! Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

Налог на прибыль

До наступления 2005 года, организации занимающиеся благотворительностью, также получали от этого и прибыль, поскольку перечисленные суммы не облагались налогами. Компании отдавали 5% своего ежегодного дохода. Все средства, поступающие на благотворительность, учитывались как расходы компании, а потому снижалась сумма налога на прибыль. Таким образом, многие организации старались уйти от налогов.

Имеются определённые нюансы, касаемые налоговых льгот при благотворительности для юридических лиц. На данный момент юридические лица выделяют средства на благотворительность исключительно из чистой прибыли и с этих денег вычетов в бюджет не будет производиться.

Вычет НДФЛ

Каждый сотрудник компании может самостоятельно заниматься благотворительностью. В таком случае гражданин может потребовать налоговый вычет, и вернуть какую-то часть своих денежных средств. Но имеются ограничения размеров:

- Возвращается сумма не превышающая 13% от тех денег, которые были потрачены лично.

- Возвратить можно только ту сумму, которая в год не превышает 13% от уплаченного НДФЛ.

Чтобы рассчитать вычет, необходимо использовать сумму пожертвования, которая равняется примерно 25% от дохода гражданина в город.

Благотворительность и льготы: изменения, которые были приняты в Налоговый кодекс РФ в 2021 году

08.06.2020 года был принят Федеральный закон РФ №172-ФЗ, который предусматривает факт внесения изменений в действующий Налоговый кодекс РФ.

Кроме налоговых льгот в сфере благотворительности, которые существовали до этого, правительство установило ряд преференций по нескольким видам налогов, в том числе для физических и юридических лиц, которые пострадали от эпидемии COVID-19. Был создан отдельный реестр, в который вошли 24 тыс. некоммерческие организации – им предполагается выделение ряда дополнительных мер по поддержке своего состояния.

Благотворительность: изменения в Налоговом кодексе РФ

Согласно новым изменениям не реализационным расходом принято считать факт бесплатной передачи движимого/недвижимого имущества в пользу некоммерческим организациям. В связи с этим лица, которые оплачивают налог на прибыли, имеют право уменьшить налоговую базу на сумму пожертвований. Максимальный размер ограничений – не более 1% от дохода, который был получен в процессе деятельности.

Обратите внимание!

Причина таких изменений имеет политический подтекст.

Государство заинтересовано в том, чтобы привлечь дополнительные ресурсы, а также стимулировать работу благотворительных фондов во время эпидемии COVID-19.

Такой порядок определения налоговой базы является не закономерным и экономически неоправданным – ранее затраты, связанные с благотворительностью, были отнесены к налоговым льготам и не рассчитывались при определении нагрузки. Также они не были связаны с получением дохода от предпринимательской деятельности.

Однако власти основывались на том факте, что данная группа расходов не имеет экономического обоснования, поэтому может не использоваться при расчете вычета.

Налоговые льготы в 2021 году

В 2021 году физические и юридические лица, которые занимаются благотворительностью, могут рассчитывать на получения следующих налоговых льгот:

- Налог на прибыль. До 2005 года в 90% случаев благотворители могли не оплачивать налог на прибыль, сегодня же они имеют право выделять финансовую помощь исключительно из той части денег, которая относится к чистому доходу.

- Налог на добавленную стоимость (НДС). Сумма НДС не учитывается при оказании помощи материального характера. Все зависит от частных случаев – например, при осуществлении закупок для предпринимательской деятельности НДС не снимается, а выплачивается юридическим лицом в полном объеме, предусмотренным законом.

- НДФЛ. Данный вид вычета доступен для всех физических лиц, которые занимаются благотворительностью в России. По окончанию налогового периода органы налоговой службы принимают пакет документов, на основании которого государство возвращает 13% от тех денег, которые были перечислены в пользу нуждающихся лиц.

Важно!

Отдельно стоит сказать о таком процессе, как спонсорство. Данная форма сотрудничества носит возмездный характер, поэтому размер налоговых льгот здесь предусмотрен минимальный. Спонсор не имеет права рассчитывать на вычет по НДС, а также списывать благотворительные деньги, как расходы юридического лица.

Как получить налоговую льготу

Участниками благотворительности считаются три категории лиц.

Благотворители

– физические/юридические лица, которые бесплатно и на добровольных началах передают денежные средства в пользу поддержки социальных групп, финансирования благотворительных акций, программ и т.д.

– добровольцы, которые выполняют ряд работ (услуг) в сфере благотворительности в свободное время и на бесплатной основе.

Благополучатели

– люди, получающие помощь от благотворителей и волонтеров.

Список документов, который необходимо подать в орган налоговой службы, меняется в зависимости от ситуации, а также от субъекта, который эти документы подает.

В обязательном порядке он должен включать декларацию за налоговый период (например, год), справку о полученных доходах по форме 2-НДФЛ, а также документы, которые подтверждают факт благотворительности (договора по оказанию услуг, справки, чеки, выписки из банков). Главная цель здесь – доказать, что деньги (товары, услуги, работы) были переданы/совершены на добровольной и безвозмездной основе. Налоговый вычет можно оформить за три года, которые предшествовали отчетному году.

Важно!

Перечисление денежных средств на благотворительность может происходить в нескольких вариантах: через бухгалтерию (по месту работы лица), путем списания денег со счета в банке (или наличными через кассу).

Через компанию

Работодатель может списывать деньги на благотворительность с общей суммы доходов работника только после подписания его соглашения в письменном виде. Форма соглашения законодательно не установлено, оно составляется в свободной форме.

В заявлении следует указать сумму и форму пожертвования, периодичность производимых выплат, реквизиты благотворительного фонда и т.д. В качестве подтверждающих документов выступают платежные поручения от банка.

При перечислении денег на благотворительность через банковский счет, факт операции должен быть подтвержден путем предъявления выписки о перечислении таких средств. Вместо выписки можно предъявить квитанцию к приходному ордеру. При заполнении документа ПД-4 необходимо указать назначение платежа.

Опыт зарубежных стран

Несколько слов стоит сказать и об опыте развитых зарубежных стран в сфере благотворительности. К примеру, в Европе (Германия, Великобритания, Франция) пожертвования в пользу благотворительных фондов, принимают к вычету при определении сумм налога на прибыль. Обычно такой вычет составляет от 10% до 25%.

Популярной формой льгот является налоговый кредит, но он используется намного реже, чем налоговый вычет. Например, на территории Франции законодательно установлено снижение налога на доход донора на 50% от сумм, потраченных на благотворительность. В Испании сумма пожертвования может достигать 10%, не более. В Великобритании взносы могут быть применены к вычету без ограничений.

Налоговые льготы для благотворителей: необходимые документы

Чтобы получить налоговые льготы для предприятий, занимающихся благотворительностью, нужно верно составить официальные бумаги.

Организациям необходимо оформить следующие документы:

- Договор между участниками. Там должно быть указано, что помощь оказывается в целях благотворительности.

- Документы, где получатель соглашается на получение даров.

- Получатель подтверждает применение дара по назначению (после получения).

- Все реквизиты – от кого исходят деньги и кому идут.

- Справка о отчислениях с дохода.

- Выписка из банка.

- Квитанция, свидетельствующая о том, что благотворительная организация получила средства.

Благотворительный фонд: юридические аспекты

Благотворительная организация — общее понятие для специально созданных объединений, занимающихся благотворительностью. Согласно закону «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 № 135-ФЗ благотворительные организации должны быть обязательно некоммерческими, без участия государства или его субъектов. Они могут быть созданы в форме:

- общественных организаций (объединений) — ст. 6 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- фондов — ст. 7 закона № 7-ФЗ;

- учреждений (если учредитель — благотворительная организация) — ст. 9 закона № 7-ФЗ и пр.

Благотворительные организации должны вести бухучет и отчетность согласно п. 1 ст. 19 закона № 135-ФЗ. Годовой отчет должен находиться в открытом доступе; также он представляется в орган, принявший решение о госрегистрации такой организации, и в налоговый орган (пп. 2–3 ст. 19 закона № 135-ФЗ).

Что такое благотворительный фонд (далее — БФ)? Это некоммерческая организация (НКО), которая может быть учреждена гражданами или юрлицами за счет добровольных взносов в благотворительных целях (ст. 7 закона № 7-ФЗ). БФ является собственником имущества, которое передано ему в качестве вкладов учредителями. Цели БФ должны быть прописаны в уставе. Попечительский совет — главный орган БФ.

Бухгалтерский учёт и отчётность

Налоговые льготы для фондов и предприятий выдаются только при соблюдении правильного бухгалтерского учета. Если фирма ведет благотворительную деятельность, то нужно вести бухгалтерский учёт, фиксировать все документально. Поскольку суммы являются даром, то необходимо составить договор по благотворительности. Документ составляется в письменной форме. Расходы на подобный вид деятельности в бухгалтерском учёте прописываются как прочие расходы, и используются по дебету счету 91. Финансовая помощь идёт под номером счёта 76.

Штраф за неуплату транспортного налога

Налоговые льготы коммерческим организациям выдаются при соблюдении этих же правил.

Участники благотворительности

В благотворительной деятельности участвуют благотворители, благополучатели и добровольцы (ст. 5 Закона № 135-ФЗ).

Благотворителями считаются организации и граждане, которые непосредственно передают имущество, выполняют работы или оказывают услуги. Им разрешено заниматься благотворительностью индивидуально или совместно, с образованием или без образования специальной благотворительной организации (п. 2 ст. 4 Закона № 135-ФЗ).

Добровольцы – это граждане, которые безвозмездно выполняют работы или оказывают услуги. По сути, они являются посредниками между благотворителями и благополучателями, оказывая помощь, например, в доставке и раздаче благотворительного имущества.

Благополучателями являются лица, получающие пожертвования от благотворителей и помощь от добровольцев.

Учесть в уменьшающих налоговую базу расходах безвозмездно полученное имущество налоговики позволяют только тем, кто рассчитывает налог на прибыль методом начисления. Как в остальных случаях списать в расходы стоимость бесплатных материальных ценностей?

С рыночной стоимости безвозмездно полученных материальных ценностей нужно заплатить налог, включив ее во внереализационные доходы. На общей системе это налог на прибыль (п. 8 ст. 250 НК), на «упрощенке» – единый налог (п. 1 ст. 346.15 НК). Под налогообложение не подпадают только «подарки» от собственников более чем половины уставного капитала компании. Их стоимость при определении налоговой базы ни на «упрощенке», ни на общем режиме налогообложения не учитывается (п. 11 ст. 251, подп. 1 п. 1.1. ст. 346.15 НК). Эта льгота отменяется, если в течение следующего года компания передаст подаренное ей третьим лицам.

При дальнейшей продаже такого имущества или при использовании его для производства продукции (выполнения работ, оказания услуг) налог с него фактически приходится платить еще раз, поскольку инспекторы считают невозможным списание в расходы стоимости, по которой оно ранее было признано в доходах. Исключение они делают только для бесплатно полученных основных средств, поскольку возможность амортизировать их стоимость, ранее признанную в доходах, напрямую предусматривает Налоговый кодекс (п. 1 ст. 257 НК). Однако располагают этой возможностью только те, кто рассчитывает налогооблагаемую прибыль методом начисления. Фирмы, применяющие кассовый метод или «упрощенку» с объектом «доходы за вычетом расходов», и этого лишены, поскольку должны списывать затраты в расчет налога только после их фактической оплаты (п. 3 ст. 273, п. 2 ст. 346.17 НК). А за безвозмездно полученное они, очевидно, ничего не платят. Поэтому момент признания стоимости такого имущества в расходах для них никогда не наступает.

На практике налогоплательщики выработали несколько способов уйти от двойного налогообложения стоимости «бесплатного» имущества.

СПОСОБ 1

Деньги вместо имущества

Проблема двойного налогообложения исчезает, если компания бесплатно получит не имущество, а деньги, и затем на них уже сама закупит необходимое.

К списанию в расходы имущества, приобретенного на безвозмездно полученные деньги, налоговики претензий давно уже не предъявляют (даже если компания не включала их в доходы на основании п. 11 ст. 251 НК; также см. письмо Минфина от 22 марта 2010 г. № 03-03-06/1/166). К тому же денежные средства обезличены, и в большинстве случаев невозможно точно установить источник получения фирмой денежной суммы, которой она расплатилась за то или иное приобретение. Для денежных средств не действует годичное ограничение на передачу третьим лицам безвозмездно полученного имущества; соблюдение этого правила в остальных случаях необходимо для использования льготы по пункту 11 статьи 251 Налогового кодекса. Замена имущества деньгами избавляет передающую сторону от начисления НДС, который получателю, кстати, налоговики не позволили бы поставить к вычету.

Это самый простой и надежный способ. Но, увы, передать деньги вместо имущества не всегда возможно. К примеру, нередко учредители, не располагая свободными денежными средствами для поддержки своего бизнеса, отдают фирме то, что есть у них самих – бывшую в употреблении оргтехнику, автомобили, мебель и т. п. Кроме того, не всегда бесплатное имущество организация получает от учредителя или дружественных лиц. Им могут быть, например, неотделимые улучшения в возвращаемом из аренды объекте основных средств.

СПОСОБ 2

«Обнаружить» при инвентаризации

Кто не помнит старую то ли шутку, то ли быль про срочно составленный перед выездной проверкой акт: «Дт 01 Кт 91 – в результате инвентаризации обнаружена котельная»? Эта шутка – из разряда тех, в которых лишь доля шутки: замена безвозмездной передачи имущества (конечно, не столь заметного, как котельная) его «выявлением» при инвентаризации – распространенный способ избежать связанных с дарением налоговых проблем.

Обнаруженные при инвентаризации излишки материальных ценностей и прочего имущества тоже нужно включать во внереализационные доходы по рыночной стоимости (п. 20 ст. 250 НК). Однако со списанием их в расходы по той же стоимости инспекторы поспорить уже не могут, поскольку это прямо прописано в Налоговом кодексе (п. 1 ст. 257, п. 2 ст. 254). Приведенный способ избавляет дарителя от начисления НДС, а получатель, как и при безвозмездной передаче, претендовать на вычет этого налога не может.

Вместе с тем у такого способа довольно узкая сфера применения. Он оправдан лишь когда имущество не числится в учете передающей стороны (например, если его передает физическое лицо).

СПОСОБ 3

Доказать право на расходы

Подобные хитрости – не единственное средство от двойного налогообложения. Те, кто привык играть по-честному, списывают стоимость безвозмездно полученного имущества в расходы и готовятся доказывать правомерность этого в суде, тем более что аргументов в пользу налогоплательщиков предостаточно.

Прямого запрета на включение таких расходов в расчет налогооблагаемой прибыли в Налоговом кодексе нет. Приведенный в нем перечень расходов открыт – достаточно, чтобы те соответствовали их общему определению из статьи 252.

Налоговики обычно заявляют: это невозможно, потому что никаких затрат на приобретение бесплатно полученного имущества фирма не понесла. Но на самом деле сей факт еще не повод дважды платить налог с его стоимости. Понятию «расходы» выбытие такого имущества вполне отвечает. Безвозмездно полученное имущество становится собственностью компании, ее активами. Его выбытие квалифицируется как расходование собственных активов фирмы, то есть означает для нее затраты. Такую логику Минфин продемонстрировал в отношении безвозмездно полученных денег (письмо Минфина от 09 июня 2009 г. № 03-03-06/1/380). А деньги с этой точки зрения представляют собой такое же имущество, как материальные ценности (ст. 128 ГК).

Расходы, принимаемые в целях налогообложения прибыли, Налоговый кодекс определяет как экономически оправданные и документально подтвержденные затраты, оценка которых выражена в денежной форме (п. 1 ст. 252 НК). Фактически это определение не понятия «расходы», а характеристик, которым должны удовлетворять расходы, чтобы быть признанными при налогообложении прибыли.

Определения собственно понятию «расходы» ни первая часть кодекса, ни его 25-я глава не дают. Поэтому на основании статьи 11 Налогового кодекса, это определение следует взять из «профильного» законодательства – о бухучете. Пункт 2 ПБУ 10/99 называет расходами уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества). Поскольку «бесплатное» имущество после получения перешло в собственность компании и вошло в состав ее активов, то выбытие его в результате реализации или продажи продукции, для изготовления которой оно было использовано, очевидно, приводит к уменьшению экономических выгод.

Денежную оценку такие затраты тоже имеют – в налоговых целях она была сделана еще при безвозмездном получении имущества (по правилам п. 8 ст. 250 НК). Таким образом, определению расходов из пункта 1 статьи 252 Налогового кодекса выбытие безвозмездно полученного имущества полностью удовлетворяет.

В качестве дополнительных аргументов можно привести следующие.

Проблема двойного налогообложения исчезает, если компания бесплатно получит не имущество, а деньги, а на них уже сама приобретет необходимое

Вынося решения по налоговым спорам в пользу налогоплательщика, многие суды в качестве одного из аргументов указывают, что бюджет от действий налогоплательщика не пострадал (см., например, определение ВАС от 14 июля 2008 г. № 8847/08, постановления ФАС Московского округа от 7 сентября 2009 г. № КА-А40/6263-09, ФАС Восточно-Сибирского округа от 16 июля 2007 г. № А33-674/07-Ф02-4300/07, ФАС Поволжского округа от 19 марта 2009 г. № А55-11479/2008).

Этот довод можно использовать и в пользу признания стоимости безвозмездно полученного имущества в налоговых расходах. Никакого ущерба бюджету это не наносит, поскольку двойного уменьшения налогооблагаемой прибыли не происходит (у передающей стороны стоимость такого имущества не признается в расходах, – п. 16 ст. 270 НК). Причина введения этого ограничения понятна: использование имущества для безвозмездной передачи другому лицу не предполагает встречного обязательства, исполнение которого принесет налогооблагаемый доход, поэтому и нет оснований учитывать стоимость имущества в расходах. А вот новому собственнику имущества его выбытие налогооблагаемый доход принесет, поэтому включение его стоимости в расходы будет справедливым. В итоге общий результат для бюджета будет ровно тем же, как если бы имущество реализовал первый собственник, который признал бы его стоимость у себя в расходах. Можно сказать, что право на признание в составе расходов в этом случае следует за имуществом от одного собственника к другому до того момента, когда оно будет использовано в облагаемой налогом деятельности.

Не следует забывать и о принципе равного налогообложения, который закреплен в пункте 1 статьи 3 Налогового кодекса. Он, по утверждению Конституционного Суда, означает, что одинаковые экономические результаты деятельности налогоплательщиков повлекут и одинаковое налоговое бремя. Этот принцип нарушается в тех случаях, когда одна категория налогоплательщиков попадает в иные по сравнению с предусмотренными для других условия, хотя между этими налогоплательщиками нет существенных различий, которые оправдывали бы неравное правовое регулирование (постановление КС от 13 марта 2008 г. № 5-П).

Налогоплательщик, не включающий стоимость безвозмездно полученных МПЗ в расходы, окажется в неравном положении с тем, кто получил безвозмездно деньги, потом купил на них материальные ценности и списал их стоимость в расходы.

Неравенство существует и в еще одном аспекте. Предположим, два налогоплательщика бесплатно получили одинаковое имущество, только один из них будет использовать его как основное средство, а другой как – товар. Первый сможет списать его в расходы (даже если не включал его в доходы на основании п. 11 ст. 251 НК), а второй, по мнению налоговиков, – нет.

Ну и, наконец, те, кто применяет кассовый метод, тоже могут отстоять расходы со ссылкой на принцип равного налогообложения. В ином случае им пришлось бы нести дополнительное налоговое бремя по сравнению с теми, кто определяет налогооблагаемую прибыль методом начисления. Они платят один и тот же налог, поэтому состав доходов и расходов у них должен быть одинаковый; различаются эти два метода только моментом признания тех или иных сумм в расходах и доходах.

СПОСОБ 4

Чтобы был доход, нужен расход

Еще один способ избежать двойного налогообложения: при дальнейшей продаже безвозмездно полученного имущества не списывать его стоимость в расходы, однако и в доходы ее тоже не включать – на основании пункта 3 статьи 248 Налогового кодекса. Этот пункт устанавливает, что при определении налогооблагаемой прибыли суммы, однажды отраженные в составе доходов, не подлежат повторному включению в доходы. Один раз рыночная стоимость «подарка» в доходы уже попала – при его получении. Поэтому второй раз – при его продаже – включать эту стоимость в доходы не следует. Если имущество уходит по более высокой цене, то в доходах, получается, следует признать только разницу. Конечный налоговый результат, как видим, будет тем же, что и при списании рыночной стоимости в расходы.

Но как быть, если безвозмездно полученное имущество фирма не продает, а использует для изготовления своей продукции? Ведь из выручки его стоимость расчетным путем не исключишь – нет в 25-й главе Налогового кодекса такого механизма; выручку нужно признавать целиком.

Возможно, поэтому суды ссылку на пункт 3 статьи 248 принимают в подтверждение именно права организации списать рыночную стоимость безвозмездно полученного в расходы, а вовсе не права исключить его из доходов от реализации. В Федеральном арбитражном суде Московского округа рассуждали так. Поскольку цена реализации готовой продукции формируется в том числе и из стоимости использованных в производстве материалов, то исключение безвозмездно полученных МПЗ из состава расходов приведет к их двойному налогообложению – как в составе внереализационных доходов при их получении, так и в составе выручки от реализации готовой продукции. А это противоречит пункту 3 статьи 248 Налогового кодекса (постановление ФАС Московского округа от 5 февраля 2009 г. № КА-А40/13283-08, аналогичные выводы содержит и постановление того же суда от 7 мая 2008 г. № КА-А40/3514-08).

Все это верно только для тех, кто платит налог на прибыль. В регулирующей «упрощенку» главе 26.2 Налогового кодекса подобного запрета на повторное включение одной и той же суммы в доходы нет. Нельзя вывести запрет на двойное налогообложение и из первой части Налогового кодекса. Однако Высший Арбитражный Суд называет принцип однократности налогообложения конституционным (определение от 20 июля 2010 г. № ВАС-9251/10, постановление ВАС от 25 февраля 2009 г. № 13258/08). Поэтому можно с высокой долей вероятности рассчитывать на то, что арбитраж не поддержит повторное включение стоимости безвозмездно полученного имущества в доходы, ведь судьи должны следовать той трактовке налогового законодательства, которую дает их высшая инстанция.

СПОСОБ 5

Простить долг

Тем, кто считает налог на прибыль кассовым методом и применяет упрощенку, этот способ позволяет решить проблему неоплаченности расходов на приобретение безвозмездно полученного имущества. Такие фирмы, напомним, вправе включить расходы в расчет налоговой базы только после оплаты, и, поскольку за безвозмедно полученное имущество ничего не платят, то момент признания в расходах его стоимости для них никогда не наступает.

Лазейка нашлась в определении того, что в налоговых целях следует считать оплатой приобретаемого имущества. И на «упрощенке», и при кассовом методе расчета налога на прибыль оплатой расходов признается прекращение связанного с поставкой товаров (работ, услуг) обязательства перед их поставщиком (п. 3 ст. 273 и п. 2 ст. 346.17 НК). При этом обязательство, по Гражданскому кодексу, может быть прекращено не только оплатой, но и в том числе прощением долга по возмездному договору на передачу такого имущества (ст. 415 ГК).

Заключение изначально возмездного договора (например, поставки) с последующим прощением долга позволяет «упрощенцам» и фирмам, применяющим кассовый метод расчета налогооблагаемой прибыли, признавать стоимость бесплатно полученного имущества в расходах. Чтобы такую сделку налоговики не переквалифицировали в безвозмездную, компания при получении имущества оплачивает небольшую часть его договорной стоимости – чтобы показать намерение выполнить свое обязательство. Поскольку подобные операции чаще всего осуществляются между взаимозависимыми лицами, необходимо следить, чтобы цена договора была близка к рыночной, иначе налоговики вправе будут ее пересчитать (по ст. 40 НК).

К прощению долга инспекторы применяют все налоговые последствия безвозмездной передачи. Однако оспорить тот факт, что имущество в налоговых целях считается оплаченным, они уже не могут.

Елена Пустынина, эксперт журнала "Расчет"

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Один из способов получения основного средства – безвозмездно по договору дарения. Принятие к учету такого актива выполняется по рыночной стоимости. НДС по нему возместить не получится даже при предъявлении счета-фактуры поставщиком.

В статье разберем особенности бухгалтерского учета и проводки, которыми нужно отражать получение в дар актива в виде объекта ОС.

- Когда объект признается основным средством?

- Что такое безвозмездное получение?

- Бухгалтерский учет

- Формирование первоначальной стоимости

- Какие документы готовить?

- Проводки при безвозмездном поступлении ОС

- Как оприходовать от учредителя общества

- Оприходования от других лиц

- Амортизация

- Примеры

Когда объект признается основным средством?

При поступлении безвозмездно имущества необходимо убедиться, что данный объект действительно можно оприходовать как основное средство. Следует проверить одновременное выполнение трех условий:

- Долгосрочное применение – сроком свыше одного года.

- Полученный актив не будет перепродаваться в ближайший году.

- Применение в деятельности, цель которой – получение экономической выгоды.

Что такое безвозмездное получение?

Рассматриваемый метод приобретения основного средства избавляет получателя от уплаты стоимости актива поставщику. Процедура приема-передачи в дар регулируется соглашением дарения, который подписывают две стороны – первая именуется дарителем, вторая — одаряемым. При этом даритель по договорному соглашению имеет обязанность передать актив второй стороне, которая, в свою очередь, никаких обязательств не несет. Одаряемый вправе согласиться или отказаться от подарка.

Как правило, сделка по дарению применяется для передачи активов учредителями организации. Но также может встретиться и между иными лицами. Тип источника дарения ОС влияет на бухгалтерский учет и тип отражаемых проводок.

Бухгалтерский учет

Если фирмой безвозмездно получен актив, то, прежде всего, определяется возможность его учета в виде амортизируемого основного средства. Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Важно! Если цена на основное средство в текущем рыночном значении находится в пределах лимита — стоимость менее 40 тыс.руб. (компания его устанавливается самостоятельно в пределах 40т.р.), то актив можно отнести к МПЗ без обязательности амортизационных начислений.

Формирование первоначальной стоимости

Оприходование безвозмездно поступившего актива выполняется по рыночной стоимости, определяемой на настоящий момент.

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

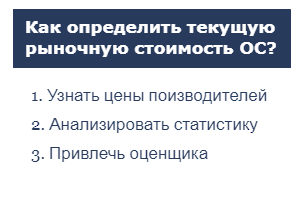

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Важно! Вычисленный стоимостный показатель в виде рыночной цены нужно обязательно подкрепить бумажным подтверждением.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

Сумма всех перечисленных показателей показывают ту стоимость, по которой нужно оприходовать безвозмездно полученные основные средства.

Какие документы готовить?

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Бухгалтер на основании передаточного акта отражает в бухгалтерском учете необходимые записи – проводки.

Проводки при безвозмездном поступлении ОС

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Все поступающие на предприятия основные средства приходуются на 01 счет. Дебет показывает стоимость имеющихся на балансе объектов, кредит — стоимость выбывающих ОС.

Сумма всех трат по приобретению актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего одной проводкой переносится в дебет 01 счета.

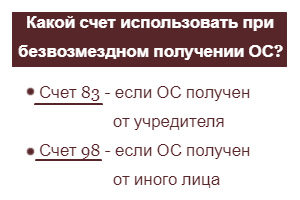

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

- актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

Важно! В процессе эксплуатации и проведения амортизационных отчислений по используемому основному средству его стоимость последовательно относится в текущие доходы с 98-го счета на 91-й.

Как оприходовать от учредителя общества

Бухгалтерские проводки по безвозмездном получении основных средств от учредителя общества:

«Клерк»

Учет и налогообложение безвозмездно полученного имущества

Такое уточнение понятия безвозмездно полученного имущества позволяет налогоплательщику списанную кредиторскую задолженность с истекшим сроком исковой давности, и не считать это безвозмездно полученным имуществом.

Напомним, что безвозмездная передача в собственность организации какой-либо вещи должна оформляться договором дарения (п.1 ст.572 ГК РФ). При оформлении сделки следует учитывать, что между коммерческими организациями дарение не может превышать пяти установленных законом МРОТ, за исключением обычных подарков. В этом случае договор дарения может быть признан судом недействительным (ст. 166 ГК РФ).

Первоначальная стоимость

Под первоначальной стоимостью безвозмездно полученного имущества в бухгалтерском учете понимается текущая рыночная стоимость на дату принятия обЪекта к бухгалтерскому учету (п. 9 ПБУ 5/01 'Учет материально-производственных запасов', п.10 ПБУ 6/01 'Учет основных средств' и ПБУ 14/2000 'Учет нематериальных активов'). Причем ПБУ 5/01 определяет текущую рыночную стоимость для целей бухгалтерского учета как сумму денежных средств, которая может быть получена в результате продажи указанных активов.

Следует отметить, что затраты по доставке и приведению в состояние, пригодное для использования, увеличивают балансовую стоимость безвозмездно полученного имущества (п. 12 ПБУ 6/01, п. 8 ПБУ 14/2000, п.11 ПБУ 5/01).

В налоговом учете оценка безвозмездно полученного имущества для организации осуществляется исходя из рыночных цен, определяемых с учетом положений статьи 40 НК РФ, но не ниже остаточной стоимости, если это амортизируемое имущество (ранее п. 2.7 Инструкции МНС России от 15.06.2000 N 62), и затрат на производство (приобретение) - по товарам (работам, услугам).

Кроме того, информация о ценах должна быть подтверждена налогоплательщиком -получателем имущества (работ, услуг) документально или путем проведения независимой оценки (п. 8 ст. 250 НК РФ).

Как видим, требования, предЪявляемые в бухгалтерском и налоговом учете, в целом схожи. Тем более, что бухгалтеры и раньше подтверждали рыночную цену, используя официальные источники информации, в том числе полученные в органах статистики по региону, биржевые котировки, независимую оценку. В бухгалтерском учете эти требования установлены п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ от 29.07.98 N 34н).

Однако в отличие от налогового учета, предельные ограничения цены нормативными актами по бухгалтерскому учету не установлены.

Налог на прибыль

В налоговом учете имущество, переданное налогоплательщику безвозмездно, также относится к внереализационным доходам организации (ст. 250). Но, кроме того, его стоимость сразу принимается к учету при исчислении налоговой базы (по методу начисления).

Исключением являются целевые поступления, а также имущество, полученное бюджетными учреждениями по решению органов исполнительной власти всех уровней;

полученное государственными (негосударственными) и муниципальными образовательными учреждениями, оборудование, используемое исключительно в образовательных целях (до 1 января 2002 года данная норма не была установлена, однако частично применялась); средства, полученные в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом о безвозмездной помощи (содействии) и др. частные случаи. Статья 4 данного закона устанавливает, что в случае нецелевого использования безвозмездной помощи ее получатель обязан начислить и уплатить налог на прибыль в бюджеты всех уровней, а также перечислить суммы пени за несвоевременную уплату налога на прибыль.

В пункт 11 статьи 251 НК РФ говорится, что не облагается налогом на прибыль имущество, полученное российским юридическим лицом - налогоплательщиком от:

- организации, которой принадлежит не менее 50 процентов уставного капитала получающей стороны;

- организаций, уставный капитал которых не менее чем на 50 процентов принадлежит получающей стороне;

- физического лица, которому принадлежит не менее 50 процентов уставного капитал получающей организации. Этот пункт изменяет ранее существовавший порядок, когда средства, полученные от физических лиц, в налоговую базу не включались.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Если эти условия выполняются, налогооблагаемой базы по налогу на прибыль не возникает.

В марте 2002 года коммерческая организация получает по договору дарения от физического лица компьютер, оцененный в 12 000 руб. Уставный капитал организации состоит на 60% из вклада данного физического лица. В момент ввода в эксплуатацию срок его полезного использования определен 36 месяцев. Используется линейный метод начисления амортизации в бухгалтерском и налоговом учете.

В бухгалтерском учете будут сделаны следующие записи:

Дебет 08 Кредит 98-2

- 12 000 руб. - принят к учету безвозмездно полученный компьютер,

Дебет 01 Кредит 08

- 12 000 руб. - компьютер введен в эксплуатацию,

Дебет 20 Кредит 02

- 333,33 руб. (12 000 руб. х 1 : 36 мес.) - начислена амортизация (данные в налоговых регистрах совпадут),

Дебет 98-2 Кредит 91-1

- 333,33 руб. - отражена в составе внереализационных доходов часть доходов будущих периодов по мере начисления амортизации.

В налоговом учете выполняются условия, указанные в пункте 11 статьи 251 НК РФ. Поэтому сумма 12 000 рублей налогом на прибыль не облагается, если в течение года компьютер не будет передан третьим лицам.

Компьютер получен от учредителя - физического лица, вклад в уставный капитал которого составляет 49 процентов.

Сумма 12 000 рублей включается во внереализационные доходы по методу начисления. Согласно статье 271 НК РФ датой получения дохода признается дата подписания сторонами акта приема-передачи безвозмездно полученного имущества (работ, услуг).

Компьютер выбывает до истечения 1 года с момента его получения.

Налоговая база в данном случае возникает не в момент выбытия компьютера, а в момент его получения (ст.271 НК РФ). Поэтому налог необходимо уплатить в момент подписания акта о его получении.

Амортизация

Амортизируется ли безвозмездно полученное имущество в налоговом учете? С одной стороны - да, поскольку к амортизируемому имуществу в целях налогообложения относится имущество, находящиеся у налогоплательщика на праве собственности и используемое им для извлечения дохода (п.1 ст.256 НК РФ). Но с другой стороны по безвозмездно полученному имуществу амортизировать нечего. Почему? Потому что может сложиться такая ситуация, когда первоначальная стоимость безвозмездно полученного имущества будет равна нулю. ОбЪясним.

Первоначальная стоимость амортизируемого имущества формируется в соответствии со статьей 257 НК РФ. В ней сказано, что стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования. Из стоимости исключаются суммы налогов, учитываемых в составе расходов. Таким образом, если у организации нет расходов по доведению безвозмездно полученного основного средства до состояния, в котором оно пригодно для использования, первоначальная стоимость такого основного средства в целях начисления амортизации будет равна нулю.

Получается, что сумму дохода при безвозмездном получении основного средства мы определяем как рыночную стоимость такого основного средства, а вот в целях начисления амортизации первоначальная стоимость обЪекта равна нулю.

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Компания получила безвозмездное имущество (не от учредителя). По стоимости в бухгалтерском учете относится к ОС, в налоговом учете - МПЗ.

Учет ОС в бухгалтерском учете ведется по ФСБУ 6/2020 и 26/2020. Есть дополнительные расходы.

Как будет формироваться первоначальная стоимость в бухгалтерском учете и налоговом учете? Имеем ли право для целей налогового учета списать в расходы сразу?

Ответ

Безвозмездно полученное имущество следует отразить в составе МПЗ, если срок его использования менее 12 месяцев, и как ОС, если СПИ более 12 месяцев по рыночной стоимости.

Если имущество не является недвижимостью, транспортным средством, акциями или долями, то независимая оценка не нужна. Информацию о рыночной стоимости можно получить из любых общедоступных источников, она может быть указана в договоре дарения, хотя это не обязательно. При получении делается проводка:

Дт 10 - Кт 91.1 или Дт 01 - Кт 91.1.

По моему мнению, расходы, связанные с безвозмездно полученным имуществом, не могут формировать рыночную стоимость имущества и для целей налогообложения прибыли учесть их нельзя.

Для целей бухгалтерского учета по ФСБУ 6/2020 цена имущества значения не имеет. ФСБУ 6/2020 не содержит ценового предела для отнесения активов к ОС. Показателем является срок использования.

Вы можете списать стоимость имущества в расходы единовременно, если утвердите этот порядок в учетной политике.

ФСБУ 26/2020 определяет порядок учета затрат на создание (или приобретение) активов, которые будут приняты к учету в качестве ОС. Собственно, как и ранее, затраты вначале отражаются на счете 08. Если затрат нет, то стандарт не применяется.

В отношении активов, которые не могут числиться в запасах (срок службы более 12 месяцев), организация вправе принять решение списывать их сразу на дату ввода в эксплуатацию. Для этого нужно утвердить в учетной политике уровень существенности и группу активов, которые будут списываться единовременно.

Дополнительно сообщаю, что признать для целей налогообложения прибыли стоимость списанного в расходы имущества можно при условии, что оно было учтено в налогооблагаемой прибыли при получении.

Обоснование

Материалы, которые соответствуют понятию запасов по ФСБУ 5/2019 со сроком службы не более 12 месяцев, учитываются согласно их назначению независимо от стоимости.

Управленческие материалы могут сразу списываться на затраты (Дт 26 - Кт 60) без отражения на счете 10.

В составе ОС по ФСБУ 6/2020 должны учитываться активы со сроком службы более 12 месяцев независимо от их стоимости.

Если применяете ФСБУ 6/2020, то можете установить уровень существенности по стоимости активов, которые нельзя отнести к запасам. Эти активы можно списывать сразу при их приобретении и не учитывать в качестве ОС. Ценовой предел может быть установлен любой, в том числе и более 100 000 руб., так как ФСБУ 6/2020 не изменяет порядок налогового учета амортизируемого имущества.

Запасы - это активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более 12 месяцев. Ценовой предел запасов в ФСБУ 5/2019 не установлен.

Таким образом, если активы предназначены к использованию в течение срока более 12 месяцев, учитывать их в составе запасов нельзя.

Организация может выделить группы основных средств, информация о которых заведомо несущественна. В случае принятия указанного решения затраты на приобретение и создание основных средств, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов списываются на расходы по обычной деятельности в момент понесения (п. 7.4 ПБУ 1/2008 "Учетная политика организации", утв. Приказом Минфина России от 06.10.2008 N 106н, Иллюстративный пример 1 Рекомендации Р-100/2019-КпР "Реализация требования рациональности").

По ФСБУ 6/2020 организация сможет принять решение не применять этот Стандарт в отношении активов стоимостью менее лимита, установленного ею с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль наличия и движения таких активов. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием установленного лимита стоимости (п. 5 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Из изложенного следует, что при применении и ФСБУ 6/2020 активы учитываются:

- в числе запасов, если в вашей организации они потребляются в рамках обычного операционного цикла либо используются в течение периода не более 12 месяцев при производстве продукции, выполнении работ или оказании услуг;

- в числе ОС, если СПИ продолжительностью свыше 12 месяцев или обычный операционный цикл превышает 12 месяцев.

Стоимостной критерий ни для запасов, ни для ОС не установлен.

Следовательно, организация может установить уровень существенности для активов, которые при СПИ более 12 месяцев списываются на дату ввода в эксплуатацию. Эти активы не отражаются ни в составе материалов (на счете 10), ни в составе ОС (на счете 01).

Уровень существенности должен быть утверждён в учётной политике.

Приказом Минфина России от 17.09.2020 N 204н утвержден новый федеральный стандарт - ФСБУ 26/2020 "Капитальные вложения". Вслед за ним регулятор выпустил Информационное сообщение от 03.11.2020 N ИС-учет-28 "Новое в бухгалтерском законодательстве: факты и комментарии", в котором акцентировал внимание на новом порядке учета капитальных вложений.

В отношении безвозмездно полученного имущества ФСБУ 26/2020 не применяется.

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Читайте также: