Баланс в налоговой это

Опубликовано: 13.05.2024

Что такое бухгалтерский баланс и как его составить по образцу бланка? Какую форму имеет бухгалтерский баланс ООО и какие статьи он содержит? Какие бывают этапы анализа баланса предприятия?

Дорогие друзья, я, Алла Просюкова, приветствую вас на страницах онлайн-журнала «ХитёрБобёр»!

Предлагаю к прочтению новую статью о порядке составления бухгалтерского баланса предприятия.

Я постаралась максимально просто и понятно на практических примерах раскрыть порядок составления бухбаланса.

Что такое бухгалтерский баланс и для чего он составляется?

Большинство российских компаний составляют и представляют различную бухотчетность.

В основной комплект такой отчетности входят пять форм:

- форма №1 — «Бухгалтерский баланс;

- форма №2 — «Отчет о финансовых результатах»;

- форма №3 — «Отчет об изменении капитала»;

- форма №4 — «Отчет о движении денежных средств»;

- форма №5 — «Приложение к бухгалтерскому балансу».

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

Бухгалтерский баланс – это сведения об имуществе компании (активах) и источниках его приобретения (пассивах), сгруппированные на отчетную дату в виде таблицы. Актив всегда равен пассиву!

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

Пример

В городе N живет большая, дружная семья Пуговкиных. Семья по меркам города обеспеченная. У них имеется: квартира, машина, бытовая техника, мебель, одежда, продукты, дача. Кроме того, в кошельках и на банковских счетах членов семьи водятся деньги.

В общем, у Пуговкиных есть все то, что им необходимо для комфортной активной жизни. Это как раз и будут активы семьи Пуговкиных.

Возьмем лист чистой бумаги и напишем все вышеперечисленное в 2 столбца.

Активы семьи Пуговкиных:

| Статья | Наименование | Стоимость, в тыс. рублей |

| 1 | Квартира | 4 000 |

| 2 | Дача | 1 000 |

| 3 | Машина | 1 100 |

| 4 | Бытовая техника | 300 |

| 5 | Продукты | 50 |

| 6 | Деньги в кошельках | 30 |

| 7 | Деньги в банке | 450 |

| 8 | Мебель | 610 |

| 9 | Одежда | 40 |

| 10 | Итого | 7 580 |

Чтобы все это приобрести, семье нужны были средства. Поэтому Пуговкины взяли банковский кредит и часть денег заняли у друзей. Кроме того, в настоящее время у семьи Пуговкиных имеются неоплаченные коммунальные услуги и имущественный налог.

Банковский кредит, долг друзьям, неоплаченные коммунальные платежи и налог — это пассивы семьи Пуговкиных.

Пассивы семьи Пуговкиных:

| № | Наименование пассива | Стоимость, тыс. руб. |

| 1 | Банковский кредит | 6 184 |

| 2 | Долг друзьям | 1 200 |

| 3 | Долг коммунальщикам | 11 |

| 4 | Налоговая задолженность | 25 |

| 5 | Зарплата членов семьи | 160 |

| 6 | Итого | 7 580 |

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

- внеоборотные средства;

- оборотные средства.

Разделы пассива:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

- налоговики;

- банки;

- инвесторы;

- партнеры (контрагенты).

Внутренние пользователи:

- акционеры фирмы;

- планово-аналитический отдел.

Виды бухгалтерского баланса

Бухгалтерский баланс можно дифференцировать на следующие виды:

- Вступительный – данный баланс составляется при возникновении новой организации

- Начальный – такой баланс составляется ежегодно, и демонстрирует финансовое положение организации после года работы. Он также является отправной точкой для наступающего года – именно от него будет производиться дельнейший учет.

- Промежуточный – баланс, который составляется ежеквартально, его также называют проверочным. Служит для того, чтобы держать под контролем финансовую ситуацию в организации.

- Заключительный – данный баланс составляется при ликвидации организации. Он составляется при участии специальной комиссии.

- Общий – баланс, содержащий данные о правах, имуществе и обязательствах всей организации.

- Частный – в этот баланс входят сведения отдельной части организации.

Также бухгалтерский баланс предоставляется в виде отчета в налоговые органы, а также для того, чтобы наглядно продемонстрировать учредителям эффективность проделанной работы за отчетный период. Кроме того, баланс необходим для получения займа в банке – это гарантия платежеспособности организации как заемщика.

Бухгалтерский баланс неразрывно связан с еще одной формой предоставления бухгалтерских сведений – отчет о прибыли и убытках. Благодаря этим данным, можно выявить наиболее точные коэффициенты, по которым можно судить о финансовой состоятельности организации.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Пример

Для ООО «Помидорка» 2021 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 | |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Пример

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Как правильно составить бухгалтерский баланс в организации, которая работает давно

Если ваше ООО уже имеет какую-то прибыль, то баланс составляется на предприятии на основании того периода, который она уже работает. В графу «Начало отчетного периода» вносится вся информация из старого отчета.

- Далее вносится вся информация по прибыли и убыткам. Если какие-то цифры не сходятся обязательно проведите инвентаризацию, для того чтобы найти недостачу.

- Необходимо закрыть все синтетические, аналитические счета. Именно по информации с данных счетов можно посчитать прибыль компании и вывести сальдо.

- Строчки 120 и 110 заполняются как разность, которая высчитывается, из строк 04 и 01. Во все остальные строки заполняются по конечному сальдо, выведенному из всех остальных счетов.

Бухгалтерский баланс должен быть составлен правильно, без каких либо ошибок, так как каждый год к нему придется возвращаться, да и достоверной информацией необходимо владеть как бухгалтеру, так и хозяину предприятия.

Для безошибочного ведения бухгалтерской документации и своевременной сдачи отчетности можно обратиться к организациям, оказывающим услуги бухгалтерского обслуживания .

Зеленый свет вашему бизнесу! — Юридический центр Грин

Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Если вы все еще раздумываете, то посетите сайт «Моё дело», почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные бухгалтерские услуги юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

Кроме того, на сайте Проект-КМ можно заполнить онлайн-анкету для предварительного расчета стоимости услуг, заказать услуги и оплатить их.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Если вы передадите ведение бухгалтерского учета своей фирмы специалистам Абак БК, экономия на затраты по учету составит порядка 32%. Такой результат достигается благодаря тому, что заказчик оплачивает только фактически выполненную работу.

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

- нематериальные активы — 100 тыс. руб.;

- основные средства — 200 тыс. руб.;

- запасы материалов и товаров — 300 тыс. руб.;

- дебиторская задолженность покупателей — 250 тыс. руб.;

- деньги на расчётных счетах и в кассе — 150 тыс. руб.;

- уставный капитал — 400 тыс. руб.;

- нераспределенная прибыль — 50 тыс. руб.;

- долгосрочная задолженность по кредиту — 200 тыс. руб.;

- кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

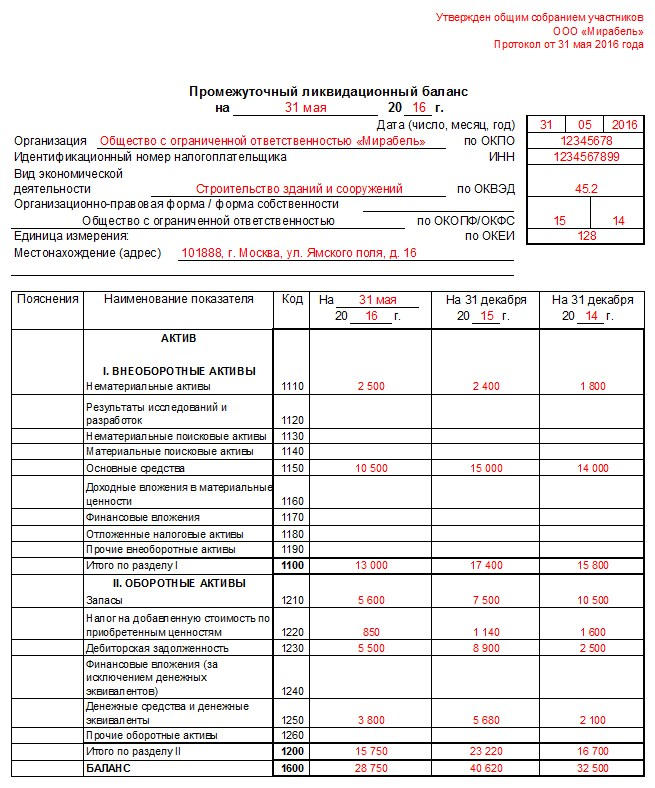

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Автор статьи — Копирайтер Контур.Бухгалтерии

Правильно составленный баланс — это упорядоченная система данных, которая показывает движение имущества, результаты деятельности организации, состояние расчетов с контрагентами и обязательств. Баланс тесно связан с финансовым учетом и помогает контролировать работу предприятия, а также сохранять имущество компании.

Информация, которая содержится в балансе, может быть важна и интересна не только собственникам организации или ФНС, перед которой компания отчитывается этим документом. Данные баланса могут потребоваться другим заинтересованным лицам:

- органам госстатистики;

- банкам в случае заявки на кредит;

- инвесторам и спонсорам;

- контрагентам;

- администрации регионов, в которых работает компания.

Поэтому важно правильно составить бухгалтерский баланс и провести его проверку: сравнить соотношения показателей между разными формами. Если строка бухгалтерского баланса искажена на 10% или более, то согласно ст. 15.11 КоАП РФ налоговая может выставить компании штраф на 2000-3000 рублей. Если отчетность компании подлежит обязательному аудиту, то при искажениях будет сложнее получить положительное аудиторское заключение. Из-за ошибок в балансе банк может отказать в кредите, а инвесторы отказаться от сотрудничества. Также баланс не должен содержать помарок и подчисток.

Этапы проверки бухгалтерского баланса

Проверку баланса стоит начать с простых вещей. Правильно ли внесены в документ все ключевые данные об организации? А это:

- Полное наименование организации.

- Адрес организации.

- Отчетная дата или период.

- Вид деятельности.

- Идентификационный номер.

- Организационно-правовая форма.

Далее, проследите, совпадают ли показатели начала отчетного периода и конца предыдущего отчетного периода — по содержанию показателей и по номенклатуре статей. Одно из важных требований баланса — преемственность, когда последующий баланс вытекает из предыдущего.

Сверьте Главную книгу и показатели баланса, опираясь на данные учетных регистров. Это поможет выявить возможные отклонения и подтвердит статьи баланса. Также баланс должен опираться на данные инвентаризации. Проведите инвентаризацию, чтобы убедиться, что остатки, которые числятся на счетах, существуют в действительности.

Еще одно требование к балансу — его единство. Это означает, что баланс должен строиться на единых принципах оценки и учета, когда во всех отделах компании применяется единая номенклатура счетов учета, одинаковое содержание счетов. И за этим тоже следует следить не только при проверке баланса, но уже при самой организации учета или его ведении.

Следует помнить, что основные средства нужно учитывать по первоначальной стоимости, которая включает фактические затраты на строительство, доставку, таможенные сборы, монтаж, настройку, консультации специалистов и т. д. Остаточная стоимость получается, если вычесть амортизацию из первоначальной стоимости. По остаточной стоимости основные средства и отражаются в балансе. Нематериальные активы нужно учитывать по остаточной стоимости после фактической проверки.

Взаимоувязка форм отчетности

Основной и самый показательный критерий правильно составленного баланса — равенство актива и пассива. Но кроме этого некоторые показатели разных форм отчетности связаны друг с другом. Например, некоторые строки баланса и некоторые строки отчета о финрезультатах или отчета о движении денежных средств. И эту взаимосвязь необходимо сохранять.

Сравним показатели Баланса и Отчета о финансовых результатах:

- В строке 1180 баланса вычтите показатели — результат должен совпасть со строкой отчета 2450.

- В строке 1420 баланса вычтите показатели — результат должен совпасть со строкой отчета 2430.

- В строке 1370 баланса вычтите показатели — результат должен совпасть со строкой отчета 2400.

Сравним показатели Баланса и Отчета об изменениях капитала:

- Показатели строки 1310 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Уставной капитал).

- Показатели строки 1320 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Собственные акции, выкупленные у акционеров).

- Показатели строки 1360 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Резервный капитал).

- Показатели строки 1370 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Нераспределенная прибыль).

- Показатели строки 1300 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Итого).

Сравним показатели Баланса и Пояснений к балансу и отчету о финрезультатах:

- Вычтите показатели строки 5100 в пояснениях (графа На конец периода) - результат должен совпасть с показателем строки 1110 баланса (На конец отчетного периода).

- Вычтите показатели строк 5100 (На начало года) и 5110 (На конец периода) в пояснениях — результат должен совпасть с показателем строки 1110 баланса (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5110 (На начало года) - результат должен совпасть с показателем строки баланса 1110 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5200 (На конец периода) - результат должен совпасть с показателем строки баланса 1150 (на конец отчетного периода).

- Вычтите показатели в строках пояснений 5200 (На начало года) и 5210 (на конец периода) - результат должен совпасть с показателем строки баланса 1150 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5210 (На начало года) - результат должен совпасть с показателем строки баланса 1150 (на конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5220 (На конец периода) - результат должен совпасть с показателем строки баланса 1160 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5220 (На начало года) и 5230 (На конец периода) - результаты должны совпасть с показателем строки баланса 1160 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5230 (На начало года) - результат должен совпасть с показателем строки баланса 1160 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5301 (На конец периода) - результат должен совпасть с показателем строки баланса 1170 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5301 (На начало года) и 5311 (На конец периода) - результаты должны совпасть с показателем строки баланса 1170 (На конец прошлого отчетного периода).

- Вычтите показатели в строках пояснений 5311 (На начало года) - результат должен совпасть с показателем строки баланса 1170 (на конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5400 (На конец периода) - результат должен совпасть с показателем строки баланса 1210 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5400 (На начало года) и 5420 (На конец периода) - результаты должны совпасть с показателем строки баланса 1210 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5420 (На начало года) - результат должен совпасть с показателем строки баланса 1210 (На конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5510 (На конец периода) - результат должен совпасть с показателем строки баланса 1230 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5510 (На начало года) и 5530 (На конец периода) - результаты должны совпасть с показателем строки баланса 1230 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5530 (На начало года) - результат должен совпасть с показателем строки баланса 1230 (На конец года, предшествующего прошлому отчетному периоду).

- Показатель строки пояснений 5560 (Остаток на конец периода) должен совпасть с показателем строки баланса 1520 в части сумм краткосрочной кредиторской задолженности (На конец отчетного периода).

- Показатели строк пояснений 5560 (Остаток на начало года) и 5580 (Остаток на конец периода) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на эти даты.

- Показатель строки пояснений 5580 (Остаток на начало года) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на конец года, предшествующего прошлому периоду.

- Показатель строки пояснений 5700 (Остаток на конец периода) должен соответствовать показателю строки баланса 1540 (На конец отчетного периода).

- Показатель строки пояснений 5700 (Остаток на начало года) должен совпасть с показателем строки баланса 1540 (На конец прошлого периода).

Сравним показатели Баланса и Отчета о движении денежных средств:

- Показатель строки отчета 4500 (На конец текущего периода) должен совпасть с показателем строки баланса 1250 (На конец текущего периода).

- Показатели строк отчета 4450 (На начало текущего периода) и 4500 (На конец прошлого периода) должны совпасть с показателем строки баланса 1250 (На конец прошлого периода).

- Показатель строки отчета 4450 (На начало прошлого периода) должен совпасть с показателем строки баланса 1250 (На конец года, предшествующего прошлому периоду).

Если какие-то показатели в балансе не сходятся, придется вернуться к проверке отчетов, а в них — первичной документации. Чтобы избежать ошибок и кропотливого “ручного” ведения учета, воспользуйтесь бухгалтерской программой или онлайн-сервисом с автоматизированной подготовкой отчетов.

В прошлом месяце вы пахали, как конь. Каждый день закрывали по 3 сделки, а в неделю проводили по 10 встреч. В итоге, выручка выросла в два раза. Вы довольны собой и своей командой.

Посчитали чистую прибыль, получилось 2 миллиона. Заходите на радостях в интернет-банк, а там на счету только 500 тысяч. Где остальные?

О том, куда делись деньги, расскажет балансовый отчет, заяц Леха, ленивец Макар и дизайнер Андрей.

Что такое балансовый отчет

Баланс — это отчет, в который мы вносим активы и пассивы бизнеса. Активы — это все, чем владеет компания: оборудование, товар, офис, а пассивы — это деньги, за которые эти активы были куплены. Дальше раскроем подробнее.

Мы рекомендуем составлять баланс раз в месяц или квартал. Крупные бизнесы делают это раз в год, чтобы распределить прибыль по собственникам, но если мы не ошиблись, это пока не ваша история.

Как составлять баланс

Чтобы вы наглядно поняли, что такое баланс, возьмем дизайнера Андрея. Соберем баланс на примере его бурной жизни и дизайнерского бизнеса. Семейные и рабочие дела занесем в одну табличку.

Скачайте шаблон и составьте свой баланс вместе с нами.

Пустой шаблон балансового отчета

Первая половина баланса — активы

Активы — это все, что принадлежит компании, то есть то, что можно продать за деньги: машина, квартира, компьютеры, запасы на складе и даже долги.

Разобьем активы на общепринятые категории.

Основные средства

Все, что физически можно потрогать руками, зовется основными средствами. Это то, чем вы пользуетесь и что приносит вам пользу (и радость).

У Андрея из основных средств есть:

- однокомнатная квартира: 1 500 000 руб.

- автомобиль Хендай Акцент: 250 000 руб.

- Макбук Эйр: 40 000 руб.

- Айфон 5S: 20 000 руб.

- наручные часы Касио: 5 000 руб.

Основные средства в балансовом отчете

Если говорить о вашем бизнесе, то внесите в табличке все, что есть у компании — все, что можно продать: офисное оборудование, склад, свой офис, рабочая машина. Людей не считаем, так как торговать людьми как минимум незаконно.

Запасы

Если вы чем-то торгуете и есть свой склад, то на нем обычно есть какое-то количество товара. Это называется запасами. У Андрея тоже есть свои запасы, ведь кроме дизайнерства он в свободное время делает с женой конфеты.

Сейчас на продажу у него готово 10 коробок конфет, а в шкафу лежат ингредиенты для новой партии. Еще в холодильнике лежат почти готовые конфеты на 5 коробок. Посчитаем запасы Андрея по себестоимости:

- 10 коробок конфет: 3 000 руб.

- ингредиенты для производства: 4 500 руб.

- незавершенное производство: 1 500 руб.

Запасы в балансовом отчете

Деньги

Деньги компании, как ни странно, тоже стоят денег. А все что стоит денег, зовется активами.

Андрей зарабатывает 60 000 рублей в месяц. Сейчас у него есть:

- наличные: 20 000 руб.

- банковская карта: 25 000 руб.

- расчетник ИП: 100 000 руб.

Денежные средства в балансовом отчете

Дебиторка

В бизнесе есть обязательства. Кто-то всегда кому-то должен: сделать работу, отгрузить товар, заплатить за оказанные услуги. Каждая такая операция стоит денег. Когда должны вам — это называется дебиторской задолженностью.

У Андрея, как и у всех, тоже есть должники:

- занял брату на стартап: 20 000 руб.

- иллюстратор должен нарисовать картинки на сайт заказчика: 5 000 руб.

- клиент должен денег за готовый сайт: 50 000 руб.

Дебиторская задолженность в балансовом отчете

Сумма активов: 2 044 000 рублей (богатенький буратино)

Вторая половина баланса — пассивы

Пассивы — это деньги, на которые вы купили активы. Ведь все, чем владеет компания не может появиться из воздуха. Деньги на покупку активов берутся из нескольких мест: в банке, у инвестора или из вашего личного кошелька.

Пассивы состоят из двух блоков: обязательства и собственный капитал. Обязательства — это когда вы покупаете активы на чужие деньги, а собственный капитал — когда берете деньги из своего кармана.

Обязательства (чужие деньги)

Обязательства — это все то, что Андрей кому-то должен: сделать сайт, вернуть денег, привезти конфет. Измерим обязательства в деньгах, поделив на 3 категории:

Долгосрочные: это все, что вы заняли больше, чем на 1 год. Андрей купил квартиру в кредит: первоначальный взнос сделал сам, а остальные добил ипотекой. Платить еще 2 года.

Краткосрочные: долги, которые надо отдать меньше чем за год. Когда не хватает налички, Андрей пользуется кредиткой.

Кредиторская задолженность: это все, за что ты должен кому-то сделать или заплатить. Компании тут указывают долги перед: поставщиками, клиентами, сотрудниками (зп) и налоговой. А Андрей как раз должен сделать клиенту сайт.

В итоге по обязательствам у Андрея:

- ипотека: 400 000 руб.

- кредитка: 70 000 руб.

- сделать сайт: 100 000 руб.

Обязательства в балансовом отчете

Собственный капитал (свои деньги)

По сути, мы почти собрали баланс — выяснили, сколько чего есть у Андрея, кто ему должен, а кому должен он. Единственный момент, баланс не сходится на 1 574 000 рублей. Откуда появилась эта цифра?

Если в нижней строке не ноль — что-то пошло не так

Не пугайтесь, эта сумма — собственные деньги, которые Андрей потратил на покупку активов. Машину ему подарил дедушка, но за подарок деньги возвращать не надо, поэтому это тоже собственный капитал Андрея.

Заносим собственный капитал на 1 574 000 рублей в табличку, получаем заветный ноль в балансе.

Уравновесим баланс собственными средствами

Когда собственник видит ноль в балансе — мускулы лица расслабляются. Когда ноль не сходится, начинается судорожный поиск ошибок в отчете.

Почему активы равны пассивам?

Вы знаете, что все, что у вас есть, стоит денег. Квартиру, которая стоит 1,5 миллиона Андрей купил за те же 1,5 миллиона. Товары на складе, которые мы оценили в 700 тысяч компания закупила за те же 700 тысяч. Улавливаете? То есть стоимость ваших активов равна сумме денег, которые вы потратили на их покупку.

Не бывает так, что машина на авито стоит 350 тысяч, а продавцу вы отдали за нее только 300. Допустим, вы сторговались. Но тогда стоимость машины просто снизилась на 300 тысяч, которые вы и заплатили.

Зачем нам, вообще, баланс?

Баланс помогает найти деньги. Помните, в начале мы рассказали про бизнесмена, который заработал 2 миллиона, а полтора из них недосчитался? Так вот, в балансе этот мистер увидел, что 700 тысяч до сих пор у клиента, который обещает вот-вот заплатить за отгруженный товар, а остальные 800 лежат на складе в виде запасов. Деньги никуда не делись.

Баланс показывает, на какие деньги развивается бизнес: на свои или на чужие. Если развивается в основном на свои, то компания растет медленнее, но без рисков. В этом варианте нет ничего плохого, но, возможно, бизнес смог бы заработать больше с дополнительной финансовой поддержкой.

А если развитие идет по большей части за счет займов, бизнес развивается быстрее, но есть риск закрыться. При хрупкой бизнес-модели бизнес рухнет при первом месяце без продаж. Попросту будет нечем погашать долги. Если уж решили развиваться на чужие деньги, пусть это будет 50 на 50 с собственными вложениями.

У Андрея, кстати, с балансом все хорошо. Своих денег больше чем чужих. А когда вам должны больше, чем должны вы кому-то, значит бизнес — прибыльный. (ред: от этого прям муражки по коже).

Баланс показывает, как у компании с финансами. В нем видно: правильно ли директор вложил деньги в развитие, стала ли компания больше от этого зарабатывать, сколько денег взяли взаймы, а сколько из денег компании, на сколько бизнес зависит от банков и кредитов.

Баланс привлекает инвестора. Инвестор смотрит в баланс и оценивает ваш бизнес: на свои вы развиваетесь или занимаете, растете ли в деньгах из года в год. Так он понимает, сможете ли вы вовремя вернуть его деньги с процентами. Если хотите привлечь в бизнес инвестиции, баланс — это первый отчет, который попросит инвестор.

Что нам показал баланс

1. Чем владеет компания и за сколько это можно продать.

2. Кому и сколько должна компания.

3. Сколько прибыли компании пошло на покупку активов.

4. Где спряталась прибыль: запасы на складе, долг клиента или поставщика, аванс сотруднику.

5. На чьи деньги компания развивается: на свои или занимает.

Тема баланса сложная. Мы дали вам упрощенный вариант отчета и не стали грузить внеоборотными и оборотными средствами, нераспределенной прибылью и нематериальными активами.

Также мы не сможем в одной статье рассказать про то, как взаимодействовать со всеми тремя базовыми отчетами: ДДС, ОПиУ и балансом. Такие подробности мы разбираем и внедряем, когда работаем с предпринимателями на постоянной основе. Услуга называется «Финансовый директор на аутсорсе»

Финансовый директор на аутсорсе

Ну, раз уж вы спросили, то расскажем… В общем, главная услуга «Нескучных финансов» — это предоставление бизнесу финансового директора. Наш специалист придет и возьмет на себя ответственность за управленческий учет в вашей компании.

Возьмет ответственность — это значит, что он сначала внедрит необходимые отчеты, организует бизнес-процессы по сбору цифр, будет регулярно предоставлять отчетность и аналитику по показателям. Параллельно будет обучать собственника финансам и помогать в принятии прибыльных управленческих решений.

Работа полностью ведется в онлайне: таблицы в онлайн-сервисах, встречи через Скайп. Финансовый директор станет полноценным членом вашей команды, а вы вскоре почувствуете, что вопрос с финансами в компании под контролем.

Переходите на наш сайт, чтобы подробнее прочитать про услугу и записаться на консультацию по продукту.

В следующий раз

В следующий раз расскажем про оборотный капитал и почему его называют замороженными деньгами собственника. Покажем, как он влияет на деньги в кассе, как им управлять и какие проблемы будут, если этого не делать.

До скорого,

Саша и Андрюша.

P. S. Дизайнер Андрей — выдуманный персонаж и никакого отношения к нашему Андрею не имеет. Любые совпадения случайны. Зуб даём.

Читайте также: