Анализ применения особых пошлин

Опубликовано: 15.05.2024

Ключевые слова: МЕРЫ ЗАЩИТЫ ВНУТРЕННЕГО РЫНКА; ДЕМПИНГ; АНТИДЕМПИНГОВЫЕ МЕРЫ; СУБСИДИИ; КОМПЕНСАЦИОННЫЕ МЕРЫ; ЗАЩИТНЫЕ МЕРЫ; ВСЕМИРНАЯ ТОРГОВАЯ ОРГАНИЗАЦИЯ; DOMESTIC MARKET PROTECTION MEASURES; DUMPING; ANTI-DUMPING MEASURES; SUBSIDIES; COUNTERVAILING MEASURES; PROTECTIVE MEASURES; WORLD TRADE ORGANIZATION.

Все меры по защите внутреннего рынка можно подразделить на две группы в зависимости от условий их введения. К первой относятся меры, которые применяются при нарушении правил конкурентной борьбы зарубежными импортерами: антидемпинговые и компенсационные меры. Вторая группа мер — специальные защитные меры — вводится для поддержки национальных производителей в условиях нормальной конкуренции, но при возросшем импорте.

В 1994 году в рамках ВТО был принят ряд базовых документов при применении защитных мер внешней торговли, в частности: Соглашение по специальным защитным мерам, Соглашение о применении статьи VI ГАТТ (Антидемпинговое соглашение), Соглашение о субсидиях и компенсационных мерах. Согласно перечисленным документам, государства- члены ВТО могут применять антидемпинговые, компенсационные и специальные защитные меры в случаях, когда возникает серьезный ущерб отраслям экономики.

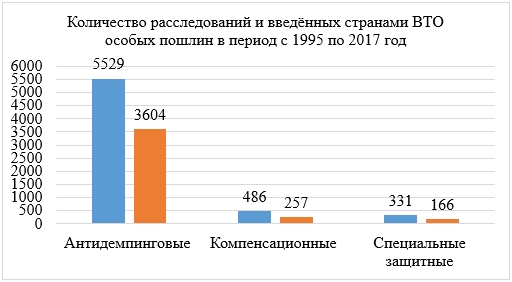

Из трех рассматриваемых видов мер по защите внутреннего рынка в мировой практике наибольшее распространение получили антидемпинговые пошлины. Два других вида мер следуют далее с большим отставанием и по количеству расследований, и по количеству введенных мер. Так, согласно рисунку 1, компенсационных пошлин и защитных мер было введено соответственно в 15 и 22 раза меньше, чем антидемпинговых.

Рисунок 1. Источник: World Trade Organization URL: https://www.wto.org/

Итак, антидемпинговые пошлины являются самым используемым инструментом по защите внутреннего рынка. За время существования ВТО было инициировано 5529 расследований, но введено было всего 3604 антидемпинговые пошлины. [7]

Достаточно часто прибегают к данному инструменту торговой политики такие страны, как Индия, Япония, Корея и Бразилия. Лидером по введению антидемпинговых мер за период существования ВТО является Китай. С большим отрывом от остальных стран-членов данное государство вовлечено и в антидемпинговые расследования. Китаем было введено 926 антидемпинговых пошлин, в то время как США ввели только 181, а ЕС — 86. Так и в 2017 году Китай остался лидером, им введено 59 антидемпинговых пошлин, которые распространяются в том числе и на Россию. Так, начиная с 22 апреля 2016 г. сроком на 5 лет продлена антидемпинговая пошлина на полиамиды в первичных формах в размере 5,9% для ОАО «Куйбышевазот». В отношении прочих российских компаний ставка пошлины составляет 23,9%.

По состоянию на 1 февраля 2019 г. 11 стран применяют антидемпинговые меры в отношении российских товаров (47 антидемпинговых пошлин и 6 расследований). [6]

Антидемпинговая пошлина применяется то количество времени, какое требуется для нейтрализации ущерба от демпинга. Она также может быть оспорена страной-экспортером в органе по разрешению споров ВТО. По данным статистики, из 535 торговых споров, инициированных в рамках ВТО, 130 затрагивали Соглашение по применению ст. VI ГАТТ 1994, что составляет около 25%. Однако количество споров по данному Соглашению не так велико по отношению к количеству введенных мер — всего 2,5%. [7]

Это объясняется природой антидемпинговых пошлин. Применяя данный метод защиты и используя квазисудебные процедуры, страна-импортер «наказывает» иностранных конкурентов за нарушение правил справедливой конкуренции, восстанавливая «нормальные» условия функционирования рынка. При грамотно проведенном расследовании, доказав факт демпинга и материального ущерба, причинно-следственную связь между ними, орган расследования практически не оставляет поля для обжалования его решения.

Что касается компенсационных мер, они значительно уступают антидемпинговым. С момента создания ВТО до 2017 г. странами-членами было инициировано 486 расследования в отношении товаров, которые могли быть произведены с применением запрещенной субсидии. Однако из них привели к введению компенсационных мер лишь 257 — не более 60% от количества расследований. [7]

Основными странами, прибегнувшими к компенсационным мерам, были Китай (84) и Индия (45). Однако за период существования ВТО количество стран, прибегнувших к введению компенсационных мер, не достигло и сорока.

По состоянию на 1 февраля 2019 г. в отношении российских товаров применена только 1 компенсационная мера.

С 2 января 2016 г. по 1 января 2021 г. в Украине действует компенсационная пошлина на легковые автомобили в следующих размерах: ООО «Соллерс — Дальний Восток» — 17,66 %, ОАО «АВТОВАЗ» — 14,57 %, для остальных российских компаний — 10,41% (Решение Межведомственной комиссии по международной торговле от 13 ноября 2015 г. № АС-344/2015/4411-06). [6]

Кроме того, страны очень серьезно относятся к инициированию споров, затрагивающих использование субсидий. Основными причинами такого явления является следующие:

• В отличие от антидемпинговых и защитных мер, используемых в отношении компаний, в данном случае оспариваются действия зарубежных правительственных органов, поэтому политическая составляющая вопроса существенно более значима.

• В отличие от антидемпинговых и защитных мер, проведение расследования, затрагивающего субсидии, предполагает глубокое изучение разнообразных программ поддержки, применяемых другими государствами, что требует опыта и вовлечения большого количества ресурсов.

Всего за период существования организации было инициировано 164 разбирательства, относящихся к данной сфере.

Такое количество споров подтверждает значительную разницу во взглядах участников международной торговли на использование одних и тех же мер государственной поддержки.

Специальные защитные меры применяются значительно реже рассматриваемых инструментов поддержки отечественных производителей. Но этот факт вовсе не означает, что такой способ повышения конкурентоспособности не представляет серьезного интереса для стран-членов. Возможность их использования — важный элемент современной международной торговой системы.

За время существования ВТО странами-членами было инициировано 331 расследование и введено 166 специальные защитные меры. [7]

Примечательно, что лидером по введению защитных мер является Индия – 21 защитная мера и Турция – 16 мер. Европейский союз и США, наоборот, вводили защитные меры всего 3 и 6 раз соответственно.

По состоянию на 1 февраля 2019 г. 16 стран применяют специальные защитные меры в отношении российских товаров: 22 меры (из них 2 специальные защитные меры по соображениям национальной безопасности в США, 2- предварительные специальные защитные меры в Турции и Канаде) и 5 расследований. [6]

Возникающие разногласия в отношении справедливости применения странами—членами ВТО специальных защитных мер, как и другие споры, подлежат разрешению через механизм урегулирования споров в ВТО. Таких разногласий за период существования ВТО накопилось около 80, то есть осуществлялась попытка оспорить каждую вторую введенную меру. Больше всего претензий вызывает практика применения специальных защитных мер Соединенными Штатами Америки (35 споров из 72). [7]

Определенная гибкость при введении специальных защитных мер связана в какой-то мере и с тем, что они должны сопровождаться предоставлением компенсаций странам, пострадавшим в результате применения этого вида защиты внутреннего рынка. Компенсации могут быть выражены в дополнительных уступках на рынке страны, вводящей данные меры. Страны-члены согласовывают между собой размер уступок, а также определяют сектора, в которых они предоставляются.

Таким образом, по состоянию на 1 февраля 2019 г. 32 страны, а также ЕС и Совет сотрудничества арабских государств Персидского залива применяют ограничительные меры в отношении российских товаров.

В отношении российских товаров действует 165 мер, в том числе: антидемпинговая мера – 47, специальная защитная мера – 22, компенсационная мера – 1, прочие нетарифные меры – 95.

Также проводится 13 расследований, из них 6 антидемпинговых, 7 специальных защитных, а также начаты 5 пересмотров антидемпинговых мер, 2 пересмотра специальной защитной меры, действуют 2 соглашения о приостановлении антидемпинговых расследований в США (в отношении урановой продукции и толстолистовой стали).

В рамках санкционной политики Европейский союз, США и другие страны ввели запрет на ввоз товаров, происходящих из Крыма и г. Севастополя. [6]

Подводя итог можно сказать о том, что антидемпинговые меры и пошлины получили наибольшее распространение в мировой практике. Это может быть связано как с относительно легким проведением расследования, так и с тем, что применение данных мер не вызывает политических последствий. Применяя антидемпинговые меры, государства восстанавливают «справедливые условия конкуренции» в отношении иностранных компаний. Использование других видов мер характеризуется необходимостью предоставления компенсаций пострадавшим сторонам (при введении специальных защитных мер) и сложностью процедур расследования, связанной с политическим фактором (при введении компенсационных мер).

Библиографическая ссылка на статью:

Егорова Т.П., Алексеева К.И., Егоров Г.С. Налоговые и таможенные преференции зон экономического роста: возможности и риски // Гуманитарные научные исследования. 2015. № 12 [Электронный ресурс]. URL: https://human.snauka.ru/2015/12/13543 (дата обращения: 17.05.2021).

За последние несколько лет в России был разработан целый ряд федеральных программ и законодательных актов, посвященных территориальному развитию. Попытки создания свободных экономических зон, начавшиеся в 1990-х гг., не принесли положительных результатов. Дальнейший пересмотр подходов к формированию территорий экономического роста привел к решению о создании в России особых экономических зон (ОЭЗ). С принятием в 2005 г. Закона «Об особых экономических зонах в Российской Федерации» определен как правовой режим создания и функционирования ОЭЗ на территории России, так и условия предпринимательской деятельности на их территории, предусматривающие введение налоговых инструментов. Целью создания особых экономических зон было стремление сформировать высокотехнологичные отрасли экономики и импортозамещающие производства, развить санаторно-курортную и туристскую сферы, стимулировать формирование судостроительной (судоремонтной) и транспортно-логистической системы. Поэтому прослеживается видовая направленность таких зон (промышленно-производственные, технико-внедренческие, туристско-рекреационные и портово-логистические).

Для всех типов особых экономических зон имеются общие налоговые льготы:

пониженная ставка налога на прибыль;

освобождение от уплаты налога на имущество на срок от 5-10 лет;

преференции по транспортному налогу;

освобождение от уплаты земельного налога на 5-10 лет.

В зависимости от типа ОЭЗ инвесторам могут быть предоставлены дополнительные льготы:

освобождение от НДС;

ускоренная амортизация (повышающий коэффициент к основным средствам);

пониженные тарифы страховых взносов на переходный период.

Также добавим таможенные преференции – режим свободной таможенной зоны, который означает, что все импортируемое сырье и технологические компоненты будут ввозиться в зону и вывозиться за рубеж без уплаты НДС и таможенной пошлины.

Несмотря на ряд проблем и некоторые трудности их организации, особенно в дальневосточных регионах, в целом достигнуты определенные успехи: создано 28 ОЭЗ, из которых 14 – туристско-рекреационных, 6 – промышленно-производственных 5 – технико-внедренческих и 3 – портовые (резиденты есть не во всех). В таблице 1 приведена результативность создания ОЭЗ на территории Российской Федерации со времени их создания и по 2014г.[1].

Таблица 1. Результативность создания ОЭЗ*

* По состоянию на конец 2014 г.

Основное преимущество ОЭЗ – предоставление инвесторам созданной за счет средств государственного бюджета инфраструктуры (дороги, коммуникации, здания, энергообеспечение и т.д.), что снижает издержки на организацию новых производств или развитие бизнеса.

Совершенно новым этапом государственной политики по формированию точек роста российской экономики стало принятие в 2014г. Закона «О создании территорий опережающего социально-экономического развития» (ТОСЭР)[2]. Отличия ТОСЭР от других зон экономического роста заключаются в предоставлении целого пакета льгот и преференций: налоговые льготы, льготы по страховым платежам, льготные ставки арендной платы; возможность применения таможенной процедуры свободной таможенной зоны; льготное подключение к объектам инфраструктуры; использование наиболее эффективных технических регламентов; наличие на территориях опережающего развития отделений МВД, ФМС, ФНС и других ведомств; особый режим землепользования; особый режим государственного, а также муниципального контроля; предоставление государственных услуг на ТОСЭР; применение технических и санитарных регламентов наиболее развитых стран; возможность в ускоренном и льготном порядке привлекать к трудовой деятельности квалифицированный иностранный персонал.

Отметим, что набор льгот и перечень разрешенных видов деятельности для каждой территории принимается отдельным решением. Для применения льгот в предпринимательской деятельности в ТОСЭР, также как и в ОЭЗ, необходимо получить статус резидента. Резиденты ТОСЭР не разрешается иметь представительства или филиалы за пределами территории, вид деятельности должен соответствовать допустимому перечню. Так, например, для ТОСЭР, расположенной на территории Республики Саха (Якутия), «Индустриальный парк Кангалассы» определен 51 вид предпринимательской деятельности [3].

Предоставление налоговых льгот является широко используемым методом стимулирования экономики. Сравнительная характеристика налоговых льгот особых экономических зон разных стран (рисунок 1) показывает, что налоговый режим на территории России стал более гибким [4, стр. 59]. Предполагается, что пакет больших льгот поможет привлечь инвестиции и значительно ускорить окупаемость проектов.

Рисунок 1. Налоговые ставки особых экономических зон разных стран.

На ноябрь 2015г. в дальневосточных регионах созданы девять ТОСЭР: по два в Амурской области, Приморском и Хабаровском краях, по одному – в Республике Саха (Якутия), Камчатском крае и Чукотском автономном округе.

Еще одна разновидность особых экономических зон – Свободный порт Владивосток (СПВ)[5], который представляет собой часть территории Приморского края, на которой установлены меры государственной поддержки предпринимательской деятельности.

Финансовое обеспечение создания (модернизации) на территории свободного порта Владивосток объектов транспортной, энергетической, коммунальной, инженерной, социальной, инновационной и иных инфраструктур (далее – объекты инфраструктуры свободного порта Владивосток) осуществляется за счет средств внебюджетных источников. Также могут применяться механизмы государственно-частного партнерства, в том числе за счет ассигнований федерального бюджета, бюджета Приморского края, бюджетов муниципальных образований, территории которых входят в состав территории свободного порта Владивосток (в порядке, предусмотренном бюджетным законодательством Российской Федерации).

Целью данного исследования является сравнительный анализ условий производства алмазодобывающей, алмазогранильной и ювелирной отраслей в различных условиях: кластерном производстве, особой экономической зоны, ТОСЭР и в условиях Свободного порта. Кластерная организация производства каких-либо налоговых льгот законодательно не предусматривает. Сравнение различных налоговых режимов ОЭЗ, ТОСЭР и СПВ приведено в таблице 2.

Таблица 2. Налоговые преференции для резидентов различных экономических зон

Действующая система в обычном режиме

резиденты СП Владивосток

Налог на прибыль

Пониженная ставка, но не менее 13,5 %

10% на следующие 5 лет

не более 5% – в РБ

в следующие 5 лет:

не менее 10% – в РБ

Налог на имущество

Освобождение на 5 лет

0,5% на первые 5 л,

1,1% на след. 5л

до 1,5% – определяется муниципальным органом

Освобождение на 5 лет

0% на первые 5 лет

в зависимости от вида транспортного средства

Освобождение на 5 лет

в зависимости от вида товара

При ввозе товаров в ОЭЗ не уплачивается.

При реализации товаров в ОЭЗ – ставка 0 %

заявительный порядок возмещения НДС,

0% НДС на импорт для переработки

ускоренная процедура возмещения НДС

Таможенные пошлины, сборы, акцизы

в зависимости от вида товара,

таможенная пошлина 6,5%

Льготы не для всех

может быть свободная таможенная зона

0% ввозные и вывозные таможенные пошлины

Свободная таможенная зона

беспошлинный ввоз, вывоз и хранение товаров.

Налог на добычу полезных ископаемых

Глава 26 Налогового кодекса РФ

Необходимо также отметить, что не все виды деятельности СПВ попадают под льготные налоговые и таможенные преференции: исключены деятельность финансовая и страховая, торговля оптовая и розничная [6]. Также наблюдательным советом СПВ [7] определено, что резиденты СПВ не вправе осуществлять такие виды деятельности как:

добыча нефти и природного газа;

деятельность административная и другие сопутствующие услуги (за исключением аренды и лизинга сельхозмашин, транспортных средств, строительной техники, прочего оборудования);

производство подакцизных товаров за исключением авто-мототехники, моторных масел и топлива.

Наиболее привлекательным для инвесторов и предпринимателей на территории СПВ является применение таможенной процедуры свободной таможенной зоны. За счет ввозимых беспошлинно импортных компонентов возможно создание импортозамещающих производств, ориентированных на внутренний рынок: производство компьютерной, бытовой, автомобильной и иной техники. Новый импульс к развитию получат обрабатывающие производства, ориентированные в том числе на экспорт: изделий из древесины, минеральных удобрений, нефтехимические, наукоемких продуктов, биопрепаратов и т.д.

Производство алмазодобывающей, алмазогранильной и ювелирной отраслей сопряжено с использованием экспортно-импортных операций, связанных с уплатой различных таможенных платежей. К таможенным платежам относят: ввозную и вывозную пошлины, акцизы и таможенные сборы, взыскиваемые при пресечении товаров через таможенную территорию РФ, налог на добавленную стоимость (НДС). Таможенное регулирование осуществляется в соответствии с Таможенным кодексом Таможенного Союза (ТК ТС) [8] и Договором Евразийского экономического союза [9] (с 01 января 2015г.).

Тарифные льготы (освобождение от платежей таможенных пошлин) – предоставляются в зависимости от предназначения ввозимых товаров, т.е. товары, в отношении которых предоставляются тарифные льготы, должны использоваться только в целях, соответствующих условиям предоставления льгот (например, импортные комплектующие для производства техники).

Тарифные льготы, случаи и порядок их предоставления при ввозе определен главой 9 ТК ТС и международными договорами:

- Приложением №6 Договора о Евразийском экономическом союзе;

- пунктом 7 Решения Комиссии Таможенного союза от 27 ноября 2009 г. № 130 «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» [10];

- Решением Комиссии Таможенного союза от 27.01.2010 N 169 «О предоставлении тарифных льгот по уплате ввозных таможенных пошлин хозяйствующим субъектам, осуществляющим производство моторных транспортных средств» [11];

- при ввозе отдельных категорий товаров на территорию Таможенного союза Решением Комиссии Таможенного союза от 15 июля 2011 г. № 728 (в ред. от 23.04.2015) [12].

Полномочиями по определению Порядка применения освобождения от уплаты таможенных пошлин при ввозе отдельных категорий товаров на единую таможенную территорию Таможенного союза наделена Комиссия Евразийского экономического Союза.

Тарифные преференции применяются в зависимости от страны происхождения ввозимых товаров (ст.36 Договора [9]):

- на ввозимые товары из развивающихся стран – ставки ввозных таможенных пошлин определены в размере 75 процентов от ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического Союза;

- на ввозимые товары из наименее развитых стран – нулевые ставки ввозных таможенных пошлин.

Решением Комиссии Таможенного союза [10] утверждены:

- Перечень развивающихся стран – пользователей системы тарифных преференций Таможенного союза (с изменениями от 16 мая 2012 г. – решение Коллегии Евразийской экономической комиссии №46);

- Перечень наименее развитых стран – пользователей системы тарифных преференций Таможенного союза (в редакции решения Совета Евразийской экономической комиссии №35 от 23.04.2015);

- Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе которых предоставляются тарифные преференции (с изменениями от 26 марта 2013 г. решения Коллегии Евразийской экономической комиссии № 57).

Правила определения происхождения товаров из развивающихся и наименее развитых стран утверждены Договором о Евразийском экономическом союзе.

Помимо тарифных льгот и преференций могут использоваться особые таможенные процедуры, установленные Таможенным кодексом Таможенного союза (раздел 6): таможенная процедура временного ввоза (допуска), специальная таможенная процедура, таможенная процедура свободной таможенной зоны, таможенная процедура свободного склада.

Для производства алмазодобывающей, алмазогранильной и ювелирной отраслей интерес вызывает таможенная процедура свободной таможенной зоны. Данная процедура может применяться на территории свободных экономических зон или на части ее территории. Вопросы свободных (специальных, особых) экономических зон на таможенной территории таможенного союза и таможенной процедуры свободной таможенной зоны регулируются «Соглашением по вопросам свободных (специальных, особых) экономических зон на таможенной территории таможенного союза и таможенной процедуры свободной таможенной зоны» [13].

Этим же документом регулируются вопросы таможенной процедуры свободного склада (таможенной процедуры, при которой товары размещаются и используются на свободном складе без уплаты таможенных пошлин, налогов, а также без применения мер нетарифного регулирования в отношении иностранных товаров и без применения запретов и ограничений в отношении товаров таможенного союза).

Тарифные льготы в отношении товаров, вывозимых из Российской Федерации, установлены статьей 35 Закона Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» [14]. Последними изменениями законодательных актов снижены ставки вывозных таможенных пошлин на отдельные виды товаров, вывозимые из Российской Федерации за пределы Евразийского экономического союза, в том числе на бриллианты – нулевая ставка [15].

Проведенный обзор тарифных и налоговых преференций дает основания для формирования в Республике Саха (Якутия) территории опережающего социально – экономического развития алмазно-бриллиантовой и ювелирной направленности, где благодаря предоставляемым законодательством таможенным и налоговым льготам, стимулирующих экспорт, алмазогранильные и ювелирные предприятия республики могут более динамично развиваться. Кроме того, для эффективного развития на территории ТОСЭР обязательно должны быть таможенный пост, пробирная инспекция и представители Гохрана, чтобы значительно сокращалось время на административные процедуры.

В работе ряда исследователей [16, стр. 254] отмечается, что основные расходы алмазогранильных предприятий происходят от возмещения НДС при экспорте, требующего значительных временных затрат, вынуждающих финансировать существенный объем отвлеченной из оборота денежной массы посредством привлечения банковских кредитов. НДС для российских производителей ювелирных изделий не сильно влияет на производство и реализацию, поскольку практически все изделия сбываются на внутреннем рынке, входящий НДС сразу компенсируется начисленным НДС к реализации готовой продукции.

Создание особой экономической зоны по производству бриллиантов и ювелирных изделий в первую очередь позволит освободить предприятия алмазно-бриллиантового комплекса от уплаты налогов и пошлин, которые увеличивают себестоимость ювелирных изделий на 38% [17, стр.143]. Кроме налогов, предприятия дополнительно смогут сократить расходы на транспортировку и перерегистрацию сырья и готовой продукции, составляющие около 2% в себестоимости. Прогнозные показатели эффективности создания особой экономической зоны, показали, что введение налоговых льгот позволит увеличить переработку алмазного сырья в 2 раза, а также поднять производство ювелирных изделий – в 3,5 раза [18, стр.64]. Предприятиям региона по производству бриллиантов сложно соперничать в силу высокой конкуренции на мировом рынке: себестоимость производства бриллиантов в странах Азиатско-Тихоокеанского региона в несколько раз ниже российской.

Анализ основных проблем функционирования алмазно-бриллиантового комплекса РФ показывает, что наиболее ценными для адаптации в российской практике представляются следующие меры государственной поддержки:

- облегчение бремени корпоративного налога и налога на дивиденды, что создаст дополнительный стимул для привлечения иностранных инвестиций;

- освобождение от таможенных пошлин и НДС ввозимых расходных материалов, оборудования и инструментов. Учитывая, что российские предприятия имеют возможность закупать сырье на российском рынке, послабления в первую очередь должны коснуться ставок НДС;

- «моментальный» (или ускоренный) возврат НДС при экспорте готовой продукции. Данная мера была применена в СЭЗ Китая и особенно актуальна для российских предприятий, испытывающих нехватку оборотных средств, ввиду долгой процедуры возврата НДС при экспорте бриллиантов и ювелирной продукции.

Для республики, испытывающей трудности с наличием перспективных рынков сбыта ювелирной продукции, близость Китая, ставшего в 2014г. мировым лидером в области производства и потребления ювелирной продукции (доля в общемировом потреблении составила 41,2%), при определенных условиях налоговых и таможенных преференций, могла бы стать толчком для развития отрасли.

Появление регионов с более привлекательным для производства режимом, как территория Свободного порта Владивосток, чревато уходом с внутреннего рынка Республики Саха (Якутия) части алмазогранильных и ювелирных предприятий. В связи с этим разработка адаптивных механизмов формирования благоприятных условий для развития перерабатывающего сектора экономики региона имеет немаловажное значение для скорейшего формирования института ОЭЗ в регионе. Учитывая мировой опыт создания свободных экономических зон, анализируя опыт формирования СЭЗ в России, можно констатировать, что за рубежом в рамках ОЭЗ национальные правительства предоставляют предприятиям значительные налоговые и таможенные преференции, существенно снижают административные барьеры, своевременно трансформируют законодательство, а также активно создают производственную инфраструктуру. Для адаптации экономики Республики Саха (Якутия) необходима аналогичная поддержка, чтобы сделать региональные предприятия более конкурентоспособными как на внутреннем, так и на мировом рынке.

Работа выполнена при финансовой поддержке НИР «Оценка влияния алмазно-бриллиантового комплекса на социально-экономическое развитие Республики Саха (Якутия)».

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

от 26 сентября 2013 года N 846

О порядке подготовки предложений о применении особых формул расчета ставок вывозных таможенных пошлин на нефть сырую, указанных в подпунктах 2 или 3 пункта 5 статьи 3_1 Закона Российской Федерации "О таможенном тарифе", и проведения мониторинга обоснованности их применения *

(с изменениями на 22 ноября 2016 года)

____________________________________________________________________

Утратило силу с 14 июня 2019 года на основании

постановления Правительства Российской Федерации от 3 июня 2019 года N 701

____________________________________________________________________

Документ с изменениями, внесенными:

постановлением Правительства Российской Федерации от 22 ноября 2016 года N 1226 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 25.11.2016, N 0001201611250022).

* Наименование в редакции, введенной в действие с 29 апреля 2014 года постановлением Правительства Российской Федерации от 15 апреля 2014 года N 337. - См. предыдущую редакцию.

2. Министерству энергетики Российской Федерации по согласованию с Министерством финансов Российской Федерации, Министерством природных ресурсов и экологии Российской Федерации и Министерством экономического развития Российской Федерации в течение 30 дней со дня вступления в силу настоящего постановления утвердить:

методические указания по проведению анализа обоснованности применения особых формул расчета ставок вывозных таможенных пошлин на нефть сырую, указанных в подпунктах 2 или 3 пункта 5 статьи 3_1 Закона Российской Федерации "О таможенном тарифе";

форму заявления о применении особой формулы расчета ставки вывозной таможенной пошлины на нефть сырую и форму справки о прогнозных и фактических капитальных и операционных (эксплуатационных) затратах, понесенных пользователем недр и связанных с деятельностью по разведке и (или) разработке месторождения, и о фактической выручке пользователя недр от реализации углеводородов, добытых на месторождении.

Председатель Правительства

Российской Федерации

Д.Медведев

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 26 сентября 2013 года N 846

Правила подготовки предложений о применении особых формул расчета ставок вывозных таможенных пошлин на нефть сырую, указанных в подпунктах 2 или 3 пункта 5 статьи 3_1 Закона Российской Федерации "О таможенном тарифе", и проведения мониторинга обоснованности их применения *

(с изменениями на 22 ноября 2016 года)

1. Настоящие Правила устанавливают порядок подготовки предложений о применении особых формул расчета ставок вывозных таможенных пошлин на нефть сырую, указанных в подпунктах 2 или 3 пункта 5 статьи 3_1 Закона Российской Федерации "О таможенном тарифе" (далее соответственно - особые формулы расчета ставки вывозной таможенной пошлины, нефть сырая), а также порядок проведения мониторинга обоснованности их применения.

2. В целях применения особых формул расчета ставок вывозных таможенных пошлин на нефть сырую пользователь недр, владеющий лицензией на пользование участком недр, содержащим соответствующее месторождение углеводородного сырья, на котором осуществляется добыча нефти сырой (далее соответственно - месторождение, пользователь недр), направляет в Министерство энергетики Российской Федерации заявление о применении особой формулы расчета ставки вывозной таможенной пошлины на нефть сырую, добываемую на конкретном месторождении (далее - заявление), по форме, утверждаемой Министерством энергетики Российской Федерации по согласованию с Министерством финансов Российской Федерации, Министерством природных ресурсов и экологии Российской Федерации и Министерством экономического развития Российской Федерации.

Для целей настоящих Правил под месторождением понимается залежь либо совокупность залежей углеводородного сырья, выделенных для промышленной разработки в рамках одного технического проекта либо иной проектной документации на выполнение работ, связанных с пользованием участками недр, согласованной и утвержденной в установленном порядке (далее - проектная документация).

3. К заявлению прилагаются:

а) копия лицензии на пользование соответствующим участком недр, содержащим месторождение, включая все приложения;

б) копия проектной документации, на основании которой пользователь недр осуществляет разработку месторождения;

в) копия решения комиссии, созданной в соответствии с частью второй статьи 23_2 Закона Российской Федерации "О недрах", о согласовании проектной документации, скрепленного печатью Федерального агентства по недропользованию либо его территориального органа;

г) справка о прогнозных и фактических капитальных и операционных (эксплуатационных) затратах, понесенных пользователем недр и связанных с деятельностью по разведке и (или) разработке месторождения, и о фактической выручке пользователя недр от реализации углеводородов, добытых на месторождении, по форме, утверждаемой Министерством энергетики Российской Федерации по согласованию с Министерством финансов Российской Федерации, Министерством природных ресурсов и экологии Российской Федерации и Министерством экономического развития Российской Федерации, с приложением регистров бухгалтерского учета, подтверждающих указанные затраты, а также копий предусмотренных статьей 105_15 Налогового кодекса Российской Федерации документов, подтверждающих обоснованность примененных цен по сделкам, признаваемым контролируемыми в соответствии со статьей 105_14 Налогового кодекса Российской Федерации, в отношении затрат, понесенных со дня вступления в силу указанных статей Налогового кодекса Российской Федерации, в случаях, когда подготовка таких документов является обязательной для налогоплательщика в соответствии с Налоговым кодексом Российской Федерации.

В качестве прогнозных капитальных и операционных (эксплуатационных) затрат указываются расходы, понесенные пользователем недр после 1 января года подачи заявления, выраженные в рублевом исчислении в ценах года подачи заявления.

В качестве фактических капитальных и операционных (эксплуатационных) затрат указываются расходы, понесенные пользователем недр до 1 января года подачи заявления (включая расходы на проведение поисково-оценочных и геолого-разведочных работ за период, предшествующий году подачи заявления, но не более чем за 7 лет);

д) данные о количестве фактически добытой на месторождении нефти сырой и о количестве нефти сырой, фактически добытой на месторождении и вывезенной с применением особой формулы расчета ставки вывозной таможенной пошлины, по состоянию на 1-е число месяца подачи заявления;

е) информация о физико-химических характеристиках добываемой нефти сырой;

ж) копия выписки из государственного баланса запасов полезных ископаемых и из формы федерального статистического наблюдения, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, содержащей сведения о состоянии и изменении запасов нефти, направленные пользователем недр в Федеральное агентство по недропользованию, по соответствующему участку недр по состоянию на 1 января года подачи заявления, а при их отсутствии на указанную дату - копия выписки из государственного баланса запасов полезных ископаемых и из формы федерального статистического наблюдения, содержащей указанные сведения по соответствующему участку недр по состоянию на 1 января года, предшествующего году подачи заявления.

4. Отнесение расходов к капитальным или операционным (эксплуатационным) затратам, а также признание их экономически обоснованными осуществляются в соответствии с методическими указаниями по проведению анализа обоснованности применения особых формул расчета ставок вывозных таможенных пошлин на нефть сырую, утверждаемыми Министерством энергетики Российской Федерации по согласованию с Министерством финансов Российской Федерации, Министерством экономического развития Российской Федерации и Министерством природных ресурсов и экологии Российской Федерации (далее - методические указания).

5. Заявление и документы, указанные в пункте 3 настоящих Правил (далее - прилагаемые документы), представляются в 5 экземплярах на бумажном и электронном носителях.

6. Министерство энергетики Российской Федерации в течение 3 рабочих дней со дня поступления заявления и прилагаемых документов возвращает их пользователю недр с указанием причин возврата в следующих случаях:

а) заявление и (или) прилагаемые документы представлены не в полном объеме или по ненадлежащей форме;

б) степень выработанности запасов месторождения по состоянию на 1 января года подачи заявления составляет более 5 процентов, за исключением месторождений, которые были указаны в примечании 8 к единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза по состоянию на 26 мая 2013 года;

в) отклонение начальных извлекаемых запасов нефти сырой месторождения, определенных в соответствии с абзацем вторым пункта 15 настоящих Правил на основании данных, указанных в копии решения комиссии, представленной пользователем недр в соответствии с подпунктом "в" пункта 3 настоящих Правил, от начальных извлекаемых запасов нефти сырой месторождения, определенных в соответствии с абзацем вторым пункта 15 настоящих Правил на основании выписки из государственного баланса запасов полезных ископаемых и (или) формы федерального статистического наблюдения, содержащей сведения о состоянии и изменении запасов нефти, представленных пользователем недр в соответствии с подпунктом "ж" пункта 3 настоящих Правил, составляет более 20 процентов.

7. Министерство энергетики Российской Федерации в течение 25 рабочих дней со дня поступления заявления и прилагаемых документов проводит анализ обоснованности применения в отношении нефти сырой, добываемой на соответствующем месторождении, особой формулы расчета ставки вывозной таможенной пошлины в соответствии с методическими указаниями и готовит предложение о применении (неприменении) особой формулы расчета ставки вывозной таможенной пошлины с указанием (в случае необходимости) общего количества добываемой на месторождении нефти сырой, вывоз которого с применением особой формулы расчета ставки вывозной таможенной пошлины позволяет достичь показателя внутренней нормы доходности проекта разработки месторождения (далее - проект) в размере 16,3 процента (далее - предложение о применении (неприменении) особой формулы расчета ставки вывозной таможенной пошлины).

Для целей настоящих Правил показатель внутренней нормы доходности проекта определяется в соответствии с методическими указаниями с учетом особенностей, установленных пунктами 8 и 9 настоящих Правил.

Под внутренней нормой доходности проекта понимается ставка дисконта, выраженная в процентах и определяемая как коэффициент приведения к 1 января года подачи заявления разновременных годовых денежных потоков по проекту, выраженных в рублевом исчислении в ценах года подачи заявления, при которой сумма приведенных годовых денежных потоков по проекту за период разработки месторождения начиная с 1 января года подачи заявления и фактических годовых денежных потоков равна нулю.

8. При расчете показателя внутренней нормы доходности проекта учитываются:

а) период разработки месторождения, выражаемый в календарных годах и указанный в проектной документации;

б) технологические показатели разработки месторождения, указанные в проектной документации (уровни добычи нефти сырой, газа и жидкости, технологические потери, уровни закачки вытесняющих агентов, темпы бурения скважин по годам, конструкции скважин, объемы и виды работ по доразведке месторождения, требования к системе сбора и подготовке нефти сырой, требования к системе поддержания пластового давления, требования к технологиям, направленным на достижение целевого уровня утилизации попутного нефтяного газа на месторождении);

в) фактически понесенные (по состоянию на 1 января года проведения расчета показателя внутренней нормы доходности проекта) в период разработки месторождения пользователем недр капитальные и операционные (эксплуатационные) экономически обоснованные затраты (включая расходы на проведение поисково-оценочных и геолого-разведочных работ за период, предшествующий году подачи заявления, но не более чем за 7 лет), информация о которых представлена пользователем недр в соответствии с пунктом 3 настоящих Правил. При этом платеж (платежи) за право пользования недрами и иные аналогичные выплаты, являющиеся доходом государства и связанные с получением лицензии на пользование недрами, не учитываются при расчете показателя внутренней нормы доходности проекта;

г) прогнозные (начиная с 1 января года проведения расчета показателя внутренней нормы доходности проекта) капитальные и операционные (эксплуатационные) экономически обоснованные затраты, информация о которых представлена пользователем недр в соответствии с пунктами 3 и (или) 25 настоящих Правил;

д) фактическая выручка (по состоянию на 1 января года проведения расчета показателя внутренней нормы доходности проекта) от реализации углеводородов, добытых на месторождении, информация о которых представлена пользователем недр в соответствии с пунктом 3 настоящих Правил;

е) данные о количестве фактически добытой на месторождении нефти сырой и о количестве нефти сырой, фактически добытой на месторождении и вывезенной с применением особой формулы расчета ставки вывозной таможенной пошлины, по состоянию на 1-е число месяца расчета показателя внутренней нормы доходности проекта, представленные пользователем недр в соответствии с пунктом 3 настоящих Правил;

ж) ставки налогов, предусмотренные законодательством Российской Федерации о налогах и сборах, действующим на дату проведения расчета показателя внутренней нормы доходности проекта;

9. В целях расчета показателя внутренней нормы доходности проекта начиная с 1 января года проведения расчета показателя внутренней нормы доходности проекта и для всех последующих годов периода разработки месторождения прогнозная цена на нефть сырую марки "Юралс" и прогнозный обменный курс рубля Российской Федерации к доллару США определяются исходя из фактических цен на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья и официального обменного курса рубля Российской Федерации к доллару США за 36 месяцев, предшествующих месяцу проведения расчета показателя внутренней нормы доходности проекта.

При этом для целей расчета показателя внутренней нормы доходности проекта прогноз количества нефти сырой, добытой на месторождении и вывезенной с применением особой формулы расчета ставки вывозной таможенной пошлины на нефть сырую (код ТН ВЭД ЕАЭС 2709 00, за исключением нефти сырой, классифицируемой кодами ТН ВЭД ЕАЭС 2709 00 900 1, 2709 00 900 2, 2709 00 900 3), за весь период разработки месторождения начиная с месяца проведения такого расчета приравнивается к прогнозу количества нефти сырой, добытой на месторождении.

10. Министерство энергетики Российской Федерации в течение 25 рабочих дней со дня поступления заявления и прилагаемых документов направляет предложение о применении (неприменении) особой формулы расчета ставки вывозной таможенной пошлины, копии заявления и прилагаемых документов в Министерство экономического развития Российской Федерации, Министерство финансов Российской Федерации, Федеральную таможенную службу и Федеральное агентство по недропользованию для получения заключений.

11. Министерство экономического развития Российской Федерации, Министерство финансов Российской Федерации, Федеральная таможенная служба и Федеральное агентство по недропользованию в течение 20 рабочих дней со дня поступления предложения о применении (неприменении) особой формулы расчета ставки вывозной таможенной пошлины в пределах своей компетенции рассматривают его и направляют в Министерство энергетики Российской Федерации заключения на предложение о применении (неприменении) особой формулы расчета ставки вывозной таможенной пошлины.

Сравнительный анализ применения ввозной таможенной пошлины в различных.

ID (номер) заказа

Сравнительный анализ применения ввозной таможенной пошлины в различных таможенных процедурах, 25-28 страниц,антиплагиат ВУЗ (51-55%), по поводу оформления все в методических рекомендациях

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Сетевое Планирование и Управление

Лабораторная, теория принятия решений

Срок сдачи к 20 мая

В задании необходимо выполнить на основе исходных данных, которые представлены в таблице. Номер задания для каждого студента должен соответствовать его порядковому номеру в учебном журнале. Аналитик

Другое, Планирование Производства

Срок сдачи к 27 мая

Написать эссе на тему:"органы исполнительной власти"

Эссе, конституционное право

Срок сдачи к 26 мая

Выполнить лабораторную работу

Лабораторная, Физическая химия

Срок сдачи к 24 мая

Внеоборотные активы организации и основные фонды

Доклад, правовое обеспечение профессиональной деятельности

Срок сдачи к 25 мая

Решить 2 задачи

Решение задач, Теория радиотехнических сигналов

Срок сдачи к 20 мая

Поиск информации, Современные образовательные системы и процессы

Срок сдачи к 29 мая

Состав и порядок разработки финансового плана на предприятии

Курсовая, корпоративные финансы

Срок сдачи к 25 мая

Требование к контрольной работе и вариант(17), конспекты прикрепила!!

Контрольная, Финансовые рынки и институты

Срок сдачи к 21 мая

Решение задач, Техника транспорта»

Срок сдачи к 22 мая

Внеоборотные активы организации и основные фонды

Решение задач, экономика организации

Срок сдачи к 25 мая

Контрольная, сопровождение в инклюзивном образовании

Срок сдачи к 25 мая

Тема курсовой работы. «лица, подлежащие уголовной ответственности по.

Курсовая, уголовное право

Срок сдачи к 24 мая

Конспект любой монографии

Контрольная, Детская литература

Срок сдачи к 23 мая

Срок сдачи к 19 мая

Контрольная, техническая механика

Срок сдачи к 18 мая

Контрольная, основы проектной деятельности

Срок сдачи к 21 мая

Заполнить рабочие тетради

Отчет по практике, медицина

Срок сдачи к 31 мая

47 701 оценка

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

обратились к нам

за последний год

работают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствах

Доработки и консультации

– бесплатны

Доработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие сроки

Гарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

года

Помог студентам: 2 279 Сдано работ: 2 279

Рейтинг: 88 199

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

года

Помог студентам: 4 515 Сдано работ: 4 515

Рейтинг: 74 042

Среднее 4,7 из 5

2 000 оценок

С нами с 2016

года

Помог студентам: 993 Сдано работ: 993

Рейтинг: 59 749

Среднее 4,75 из 5

569 оценок

С нами с 2013

года

Помог студентам: 1 654 Сдано работ: 1 654

Рейтинг: 55 933

Среднее 5 из 5

1 027 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

В отдельную группу принято выделять так называемые особые виды таможенных пошлин, применяемых с целью защиты внутреннего рынка от импорта определенного вида товара или видов товаров. К ним относятся специальные, антидемпинговые и компенсационные пошлины.

В России вопросы применения защитных мер регулируются Федеральным законом от 08.12 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров», который разрабатывался исходя из требований ВТО и заменил первый законодательный акт в этой области - Федеральный закон от 14 апреля 1998 г. № 63-ФЗ «Об экономических интересах Российской Федерации при осуществлении внешней торговли товарами».

Дополнительным подзаконным актом в области расчета размера субсидии является постановление Правительства Российской Федерации от 13 октября 2004 г. № 546 «Об утверждении правил расчета размера специфической субсидии иностранного государства (союза иностранных государств) и о признании утратившими силу некоторых актов Правительства Российской Федерации, регулирующих вопросы применения специальных защитных, антидемпинговых и компенсационных мер при импорте товаров».

Специальная пошлина — это пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины. При этом специальная защитная мера — это мера по ограничению возросшего импорта на таможенную территорию, которая применяется посредством введения импортной квоты или специальной пошлины, в том числе предварительной специальной пошлины.

Специальные пошлины используются либо в качестве защитной меры от ввоза - товаров в количестве и на условиях, способных нанести непоправимый ущерб российским производителям подобных товаров, либо в качестве ответной меры на дискриминационные действия в отношении России со стороны других государств или их союзов. В качестве примера можно привести Постановление Правительства РФ от 5 декабря 2005 г. № 732 «Об импорте говядины, свинины и мяса домашней птицы в 2006 — 2009 годах» (в редакции от 5 мая 2007 г.).

Антидемпинговая пошлина — это пошлина, которая применяется при введении антидемпинговой меры и взимается таможенными органами независимо от ввозной таможенной пошлины. При этом антидемпинговая мера — это мера по противодействию демпинговому импорту (т.е. импорту товара по цене ниже нормальной стоимости такого товара), которая применяется; посредством введения антидемпинговой пошлины, в том числе предварительной антидемпинговой пошлины, или одобрения ценовых обязательств, принятых экспортером. Антидемпинговые пошлины предназначены для защиты внутреннего рынка России от импорта в нее товаров по демпинговым ценам, т.е. когда экспорт таких товаров и их реализация в нашей стране осуществляются по более низким ценам, чем на внутреннем рынке страны-производителя.

Компенсационная пошлина — это пошлина, которая применяется при введении компенсационной меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины. При этом компенсационная мера - это мера по нейтрализации воздействия специфической субсидии иностранного государства (союза иностранных государств) на отрасль российской экономики, принимаемая по решению Правительства РФ посредством введения компенсационной пошлины, в том числе предварительной компенсационной пошлины, либо одобрения обязательств, принятых уполномоченным органом субсидирующего иностранного государства (союза иностранных государств) или экспортером. Компенсационные пошлины, как уже отмечено, применяются к ввозимым на таможенную территорию России товарам, при производстве или вывозе которых прямо или косвенно использовались государственные, субсидии. Необходимость таких пошлин обусловлена тем, что применение субсидий приводит к искусственному занижению затрат на производство товаров и, следовательно, — к снижению цен на них при экспорте (в том числе и в нашу страну).

В соответствии с Федеральным законом меры защиты внутреннего рынка могут быть введены только в результате расследования, в ходе которого орган, проводящий такие расследования, установит наличие условий для применения мер защиты внутреннего рынка. В России таким органом расследования являлось Министерство экономического развития и торговли. Расследование, по итогам которого могут быть введены меры защиты внутреннего рынка, может быть начато по заявлению российских производителей, производящих не менее половины от объема производства данного товара в России.

Федеральный закон предусматривает возможность введения в качестве специальных защитных мер специальных пошлин или квот на импорт товаров. По итогам антидемпинговых и компенсационных расследований могут быть введены соответственно антидемпинговые или компенсационные пошлины или приняты обязательства.

Пошлина, которая применяется при введении мер защиты внутреннего рынка, взимается таможенными органами РФ независимо от взимания ввозной таможенной пошлины и сверх ее ставки. Решение о введении мер защиты внутреннего рынка принимается Правительством Российской Федерации.

На практике меры защиты внутреннего рынка становятся заметным инструментом регулирования внешней торговли в России. Существует ряд причин, обуславливающих «выгодность» мер защиты внутреннего рынка для российских производителей по сравнению с другими инструментами регулирования внешней торговли. Во-первых, процедура введения мер защиты внутреннего рынка - это достаточно подробно прописанная правовая процедура, т.е. при определенных условиях у производителей есть законодательно установленное право на эту защиту Во-вторых, эти инструменты активно используются в международной практике и признаны в ВТО. В-третьих, в отличие от обычных таможенных пошлин специальные, антидемпинговые и компенсационные пошлины применяются в отношении товаров, происходящих из СНГ, в отношении которых действует беспошлинный режим свободной торговли.

Меры защиты внутреннего рынка все активнее используются отечественными производителями для защиты от импорта. С момента принятия в России законодательства о мерах защиты внутреннего рынка в 1998 году их было принято 15 (9 - специальных защитных, 4 - антидемпинговых и 2 компенсационных). При этом большинство мер было введено в последние годы. Только в 2005 году и первом полугодии 2006 года были введены 7 мер. Кроме того, в ходе расследований было применено 7 предварительных, что позволяет обеспечить более эффективную и быструю защиту для производителей. В качестве примера применения предварительных защитных пошлин можно привести Постановление Правительства Российской Федерации от 1 марта 2003 года N 137 «О временных мерах по защите свеклосахарного комплекса», в соответствии с которым устанавливалась временная специальная пошлина на свеклосахарное сырье сроком на 180 дней в размере 45% от таможенной стоимости, но не менее 0, 2 евро за 1 кг сухого веществf.

Большинство из в веденных в России мер защиты внутреннего рынка - это специальные защитные меры. Обусловлен такой факт в первую очередь тем, что для российских производителей проще собрать необходимую для начала расследования информацию, так как нет необходимости получать данные о ценах на товар на иностранных рынках или о субсидиях, которые получают иностранные производители от своих государств. Кроме того, в случае введения специальных защитных мер (в отличие от антидемпинговых или компенсационных), действие такой меры будет затрагивать поставки товара из всех стран, а не только из тех, в отношении которых будет доказано наличие демпингового или субсидируемого импорта.

. Причинами перехода от специальных защитных мер к антидемпинговым и компенсационным является то, что в части специальных защитных мер, во-первых, их срок ограничен, во-вторых, доказательства ущерба - серьезнее, в-третьих, антидемпинговые и компенсационные меры приводят, как правило, к вытеснению импорта, в-четвертых, в рамках специальных защитных мер необходимо доказательство непредвиденных обстоятельств, и с российских производителей берется своего рода обязательство выполнения плана по адаптации. Кроме того, необходимо отметить, что как в российской, так и в международной практике проще бороться с поставками из одной или нескольких стран, чем с импортом в целом. В случае с антидемпинговыми мерами еще одним плюсом является достаточно высокий средний уровень вводимых антидемпинговых пошлин. В среднем их уровень составляет 15-20 процентов, однако в отношении некоторых товаров и производителей вводятся пошлины и в 50 процентов. Кроме того, степень ущерба российским производителям, которую достаточно доказать для целей введения антидемпинговых и компенсационных мер, существенно ниже, чем для целей специальных защитных мер. Для таковых ущерб должен быть серьезным, а для антидемпинговых и компенсационных достаточно и материального ущерба.

На сегодняшний день, в соответствии с ТК ТС п.2 ст.70 Специальные, антидемпинговые и компенсационные пошлины устанавливаются в соответствии с международными договорами государств – членов ТС и (или) законодательством государств – членов ТС и взимаются в порядке, предусмотренном ТК ТС для взимания ввозной таможенной пошлины.

Дата добавления: 2018-05-02 ; просмотров: 1677 ; Мы поможем в написании вашей работы!

Читайте также: