Анализ поступления земельного налога в бюджет

Опубликовано: 13.05.2024

Актуальность данной темы связана с понижением налоговой базы и снижением поступлений налогов в региональный и местные бюджеты.

Целью данной работы проанализировать налоговую базу и поступления налогов в Региональный и Местный бюджеты.

1. Увеличить уровень поступлений налогов и сборов в бюджеты,

2. Увеличение налогооблагаемой базы.

По данным полученным в ИФНС России по Приморскому краю Первомайского района, города Владивостока поступления налогов и сборов в региональный и местный бюджеты значительно сократились.

Для начала проанализируем поступления в краевой бюджет в 2012 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2012 года составили 530 783 тыс. руб. За 12 месяцев 2011 года поступления составили 538 724 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2012 года и 12 месяцами 2011 года) составила 7 941 тыс. руб.

Основной рост поступлений в федеральный бюджет за 12 месяцев 2012 года приходится на налог на прибыль, зачисляемый в федеральный бюджет, по данному налогу перечислено 28 349 тыс. руб. [3].

По налогу на добавленную стоимость за 12 месяцев 2012 года поступило 488 401 тыс. руб., это на 2,7 % (13 457 тыс. руб.) меньше поступлений чем в 2011 году.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в бюджет 571 194 тыс. руб. – это (43 % от доходной части краевого бюджета бюджета).

Рост поступлений за счет изменения норматива отчислений в бюджет КБ с 01.01.2012 плюс 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в Краевой бюджет составляет – 75 %. [1].

– Налога на прибыль (НП), зачисляемого в краевой бюджет, поступило 261 110 тыс. руб. – это (20 % от общей суммы поступивших платежей в краевой бюджет Приморского края).

– Наблюдается значительный рост поступление единого налога, по упрощённой системе налогообложения (УСН) за 12 месяцев 2012 года – рост составил на 54 359 тыс. руб. Рост по Единому налогу, по за 12 месяцев 2012 г. Наблюдается значительный рост поступлений единого налога, по упрощенной системе налогообложения (УСН) на 54 359 тыс. руб. Рост поступлений произошёл за счет увеличения числа налогоплательщиков (Которые находятся на Упрощённой системе налогообложения).

Так же проанализируем поступления в краевой бюджет в 2013 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2013 года составили 503 938 тыс. руб. За 12 месяцев 2012 года поступления составили 530 785 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 26 847 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2013 года составили 35 777 тыс. руб.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2013 года составило 451 334 – это на 37 067 тыс. руб. (на 8 %) меньше поступлений за 12 месяцев 2012 года. НДС Беларусь за 12 месяцев 2013 года поступлений 8 967 тыс. руб., что на 4 472 тыс. руб. (99 %) больше поступлений чем за 12 месяцев 2012 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2013 года поступлений составило 3 035 тыс. руб., что на 448 тыс. руб. (13 %) меньше поступлений чем за 12 месяцев 2012 года.

На снижение поступлений повлияло уменьшение выделенных квот на вылов биологических ресурсов на 2013 год.

Основными доходообразующими статьями краевого бюджета РФ стали:

Структура поступлений в бюджет Приморского края:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 612 227 тыс. руб. – это (38 % от доходной части бюджета). Рост налога на доходы физических лиц составил 41 033 тыс. руб. (по отношению к 12 месяцам 2012 года).

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 234 052 тыс. – это (14 % от общей суммы поступивших платежей в краевой бюджет), снижение налога на прибыль составило 27 059 тыс. руб. (по отношению к 12 месяцам 2012).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 1 447 тыс. руб. больше, чем за 12 месяцев 2012 года (12 месяцев 2013 года – 254 704 тыс. руб., а за 12 месяцев 2012 года 253 257 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2013 года в бюджет поступило 449 973 тыс. руб.,- это (27 % от общей суммы поступивших платежей в краевой бюджет), рост составил 286 055 тыс. руб. по отношению к 12 месяцам 2012 года.

Проанализируем поступления в краевой бюджет в 2014 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2014 года составили 535 456 тыс. руб., поступления за 12 месяцев 2013 года составили 503 938 тыс. руб. Рост поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 31 518 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2014 года составили 75 711 тыс. руб., что на 39 934 тыс. руб. (211,6 %) больше чем поступления в 2013 году.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2014 года составило 421 696 – это на 29 365 тыс. руб. (на 6,5 %) меньше поступлений за 12 месяцев 2013 года. НДС Беларусь за 12 месяцев 2014 года поступлений 8 755 тыс. руб., что на 212 тыс. руб. (2,4 %) больше поступлений чем за 12 месяцев 2013 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2014 года поступлений составило 3 519 тыс. руб., что на 483 тыс. руб. (15,9 %) меньше поступлений чем за 12 месяцев 2013 года.

Поступления согласно предоставленных налогоплательщиками сведений о полученных лицензиях по объектам ВБР.

Наблюдается значительный рост поступлений по Налогу на доходы физических лиц (НДФЛ). За 12 месяцев 2014 года поступило налога в сумме 20 142 тыс. руб.

Рост поступлений в связи с изменением с 01.01.2014 года процента отчислений НДФЛ (КБК 1821010204001) в ФБ 50 %.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 710 151 тыс. руб. – это (38,13 % % от доходной части бюджета). Рост налога на доходы физических лиц составил 98 258 тыс. руб. (16,1 %), (по отношению к 12 месяцам 2013 года). Рост поступлений за счет изменения процента отчислений в КБ с 01.01.2014 года с 70 % (в 2013 году) до 78.4281 % (в 2014 году). В сопоставимых показателях отклонение составляет 24 585 тыс. руб. или 103.6 %.

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 294 217 тыс. – это (27 % от общей суммы поступивших платежей в краевой бюджет), рост налога на прибыль составило 60 165 тыс. руб. (по отношению к 12 месяцам 2013).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 26 293 тыс. руб. больше, чем за 12 месяцев 2013 года (за 12 месяцев 2014 года – 280 997 тыс. руб., а за 12 месяцев 2013 года 254 704 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2014 года в бюджет поступило 458 3493 тыс. руб., – это (24,61 % от общей суммы поступивших платежей в краевой бюджет), рост составил 8 376 тыс. руб. по отношению к 12 месяцам 2013 года.

Рис. 1. Структура поступлений налогов и сборов в бюджет Приморского края в 2014 году

Так же проанализируем поступления налогов в местный бюджет в 2012 году.

В местный бюджет г. Владивостока за 12 месяцев 2012 года мобилизовано налогов и сборов на 100 048 тыс. руб. больше по отношению к 12 месяцам 2011 года (за 12 месяцев 2012 года в бюджет поступило – 691 940 тыс. руб., а за 12 месяцев 2011 года поступило – 591 892 тыс. руб.).

Рис. 2. Структура поступлений налогов и сборов в бюджет города Владивостока в 2012 году

Рост доходной части местного бюджета г. Владивостока за 12 месяцев 2012 года по отношению к 12 месяцем 2011 года составил 16,9 % [4].

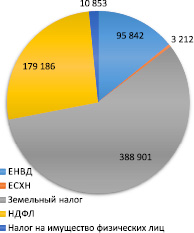

– За 12 месяцев 2012 года в городской бюджет основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2012 года перечислено земельного налога 388 901 тыс. руб. (56 % дохода городского бюджета) – это на 95 701 тыс. руб., больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока, поступило 179 186 тыс. руб. за 12 месяцев 2012 года – это на 16 879 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2011 г. в местный бюджет г. Владивостока поступления составили 196 095 тыс. руб.

Поступления НДФЛ в городской бюджет г. Владивостока по итогам 12 месяцев 2012 года составляют 26 % от общей суммы поступлений в бюджет города.

Снижение поступлений за счет изменения норматива отчислений в бюджет ГБ с 01.01.2012 минус 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в ГБ – 25 %.

Рис. 3. Структура поступлений налогов и сборов в бюджет города Владивостока в 2013 году

Рис. 4. Структура поступлений налогов и сборов в бюджет города Владивостока в 2014 году

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 95 842 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2011 года) составил 11 593 тыс. руб. (13,8 %)

Отклонение за счет изменения процента отчисления в ГБ с 01.01.2011 года с 90 % на 100 % по КБК начиная с периодов 2011 года. В январе–марте 2011 года перечисляли налог по итогам 2010 года, т.е. распределение было 90 %.

Проанализируем поступления налогов в местный бюджет в 2013 году.

В местный бюджет г. Владивостока за 12 месяцев 2013 года мобилизовано налогов и сборов на 36 726 тыс. руб. больше по отношению к 12 месяцам 2012 года (за 12 месяцев 2013 года в бюджет поступило – 728 647 тыс. руб., а за 12 месяцев 2012 года поступило – 691 921 тыс. руб.).

Рост поступлений за 12 месяцев 2013 года в городской бюджет г. Владивостока наблюдается по Земельному налогу.

– За 12 месяцев 2013 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 393 138 тыс. руб. (56 % дохода городского бюджета) – это на 4 237 тыс. руб. больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2013 года, поступило 195 897 тыс. руб. за 12 месяцев 2012 года – это на 16 711 тыс. руб. больше перечислений налогоплательщиками, за 12 месяцев 2012 г. в местный бюджет г. Владивостока поступления составили 179 186 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 102 683 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2012 года) составил 6 841 тыс. руб. (107,1 %).

Проанализируем поступления налогов в местный бюджет в 2014 году.

В местный бюджет г. Владивостока за 12 месяцев 2014 года мобилизовано налогов и сборов на 56 337 тыс. руб. меньше по отношению к 12 месяцам 2013 года (за 12 месяцев 2014 года в бюджет поступило – 668 032 тыс. руб., а за 12 месяцев 2013 года поступило – 724 369 тыс. руб.).

– Снижение поступлений за 12 месяцев 2014 года в городской бюджет наблюдается по Земельному налогу. За 12 месяцев 2014 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 333 507 тыс. руб. (49,92 % дохода городского бюджета) – это на 59 631 тыс. руб. меньше, чем поступления за 4 квартал (12 месяцев) 2013 года (393 138 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2014 года, поступило 190 641 тыс. руб. по сравнению с 12 месяцами 2013 года – это на 5 256 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2013 г. в местный бюджет г. Владивостока поступления составили 195 897 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 104 485 тыс. руб. (15,64 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост по сравнению с предшествующим периодом, (12 месяцев 2013 года) составил 1 776 тыс. руб. (1,7 %).

Снижение поступлений в 2014 году в городской бюджет наблюдается по Единому сельскохозяйственному налогу. Так, за 12 месяцев 2014 год перечислено данного налога 4 475 тыс. руб., что на 2 276 тыс. руб. меньше перечислений за 12 месяцев 2013 года (6 751 тыс. руб.) [5].

Вывод: ИФНС России следует обратить внимание на собираемость налогов и сборов:

– усовершенствовать систему ответственности за налоговые правонарушения.

– ужесточение налогового контроля по собираемости налога на доходы, в первую очередь с тех лиц, у кого доход превышает средний уровень;

– повышение эффективности деятельности органов налогового контроля. [2].

Подводя итог, можно сказать, что система налогообложения Российской Федерации не совершенна, так как недостаточно эффективный контроль за сбором налогов. Налогоплательщики(предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе и поступлений налогов и сборов в бюджеты страны.

Библиографическая ссылка на статью:

Белоусова С.Н., Сысоева А.Ю. Земельный налог и его фискальная функция // Экономика и менеджмент инновационных технологий. 2015. № 9 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/09/9738 (дата обращения: 13.04.2021).

Одна из важнейших целей государственной политики в области создания условий устойчивого экономического развития – вовлечение в экономический оборот земельных ресурсов и одновременное повышение эффективности их использовании.

В настоящее время роль земельного налога в бюджетной системе РФ невелика – от 1% до 7% всех налоговых доходов консолидированного бюджета субъектов РФ, поэтому на местном уровне стремятся увеличить поступления земельного налога путем роста его собираемости и оптимизации схемы налогообложения [2, с.75].

В таблице 1 нами рассмотрена структура начислений земельного налога в РФ юридическим лицам.

Таблица 1 – Структура начислений земельного налога в Российской Федерации по юридическим лицам

Темп роста, 2013/2011

Данные таблицы 1 отражают рост налогоплательщиков – юридических лиц на 17% в 2013г. по сравнению с 2011г., также увеличивается и сумма земельного налога, подлежащая уплате в бюджет на 16%. Наряду с ростом сумм земельного налога наблюдается незначительная тенденция снижения суммы земельного налога в расчете на 1 налогоплательщика на 0,7 тыс.руб., с 246,4 тыс.руб. в 2011г. до 245,7 тыс.руб. в 2013г.

Количество налогоплательщиков, применяющих налоговые льготы по земельному налогу в исследуемом периоде снижается с 87,4 тыс. единиц в 2011г. до 80,6 тыс.руб. в 2013г. Однако сумма налога, не поступившая в бюджет в расчете на одного льготника увеличилась с 572,4 тыс.руб. в 2011г. до 585,8 тыс.руб. в 2013г., что наглядно отражено на рисунке 1.

Рисунок 1 – Динамика поступивших и не поступивших сумм земельного налога в расчете на одно юридическое лицо

Проведенный анализ показал, что в исследуемом периоде в целом по РФ, сумма земельного налога, подлежащая уплате в бюджет была практически в 2 раза меньше суммы налога, не поступившей в бюджет в связи с предоставлением налоговых льгот.

При рассмотрении льгот, установленных федеральным законодательством и нормативно-правовыми актами представительных органов муниципальных образований видно, что основная их доля установлена на местном уровне.

В таблице 2 отражена структура начислений земельного налога в России по физическим лицам.

Таблица 2 – Структура начислений земельного налога в Российской Федерации по физическим лицам

Темп роста, 2013/

Количество налогоплательщиков физических лиц за период исследования увеличивается на 12%, с 27,4 млн. в 2011г. до 30,6 млн. в 2013г.

Сумма земельного налога, подлежащая уплате в бюджет увеличивается на 46%, с 19,4 млрд.руб. в 2011г. до 28,5 млрд.руб. в 2013г., сумма налога приходящаяся на одного налогоплательщика увеличилась на 30%. Соотношение сумм земельного налога , подлежащего уплате в бюджет и сумм не поступивших в бюджет в расчете на одно физическое лицо представлено на рисунке 2.

Рисунок 2 – Динамика поступивших и не поступивших сумм земельного налога в расчете на одно физическое лицо

Проведенный анализ по физическим лицам показал, что в исследуемом периоде сумма земельного налога, подлежащая уплате в бюджет, была значительно больше суммы не поступившего налога в расчете на одного налогоплательщика.

На наш взгляд в России необходимо провести мониторинг налоговых льгот по земельному налогу в отношении организаций, поскольку по ним земельный налог не выполняет фискальную функцию. В России не существует единой, научно обоснованной методики оценки эффективности налоговых льгот. Муниципальные образования активно формируют свои системы оценки эффективности налоговых льгот, которые имеют существенные различия, зачастую носят декларативный характер и не обеспечивают точность оценки

При этом в основном используется оценка бюджетной и социальной эффективности. Бюджетная эффективность определяет влияние налоговой льготы на бюджет муниципального образования. Под социальной эффективностью понимаются последствия налоговой льготы, выраженные через социальную значимость деятельности налогоплательщиков для общества. [1,с.192]

Основные резервы роста доходов для муниципальных образований РФ по земельному налогу на наш взгляд лежат в пересмотре ряда льгот и в совершенствовании механизмов налогового администрирования.

Библиографический список

- Белоусова С.Н., Оценка эффективности налоговых льгот по местным налогам. //Известия ЮЗГУ,2012.-№ 2, с. 191-195

- Белоусова С.Н., Перспективные направления регулирования налоговых источников доходной части местных бюджетов// Известия ЮЗГУ. Серия Экономика. Социология. Менеджмент. 2014. – №3 - С.74-79

- Официальный сайт Федеральной налоговой службы http://www.nalog.ru/rn46/

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Если Вы еще не зарегистрированы на сайте, то Вам необходимо зарегистрироваться:

© 2021. Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий».

Земельный налог является одной из древнейших форм налогообложения и в том или ином виде известен практически всем государствам.

В настоящее время существуют две концептуально разные системы поземельного налогообложения. В таких странах как Канада, США и некоторых других действует принцип единого налога на недвижимость, которым облагаются здания, сооружения и земельные участки, на которых такие объекты расположены. Для России же характерна система раздельного налогообложения земельного участка и объектов на нем посредством земельного налога и налогов на имущество физических лиц и организаций, что обусловлено историческими предпосылками[1].

История земельного налога

В Древней Руси земля выступала основным объектом налогообложения и источником пополнения государственной казны. Первоначально отдельные домохозяйства с определенным количеством печей (отсюда и «налога на дым»), сельскохозяйственными инструментами и способностью обрабатывать то или иное количество земли (плуг) облагались данью.

Важно! Именно данный налог был главным источником дохода казны. Далее мы увидим, какой процент от дохода консолидированного бюджета РФ земельный налог составляет сейчас.

В XVI-XVII веках действовало посошное обложение. Посошная подать распространялась на отдельное хозяйство с земельным участком, условной единицей измерения которого была соха. Размер сохи зависел от качества земли, ее владельца и также мог отличаться в разы в зависимости от региона. В середине XVI века была произведена опись земель и платежеспособности населения, по итогам которой единицей налогообложения стала большая соха с нормированным размером[2]. Сама соха дробилась на чети (четверти), определенное пространство земли равное половине десятины (примерно 0,5 га)[3].

В 1649 году посошное обложение было заменено подворным, при котором подворной податью облагались огорожденные крестьянские и посадские дворы. Однако, русский мужик довольно быстро нашел выход из положения, применив первый механизм оптимизации налогообложения –родственники и просто соседи объединяли свои дворы единым забором. Один забор – один двор – один подворный земельный налог.

Российская Империя. При Петре I вместо подворной подати в 1724 году была введена подушная подать, существовавшая на протяжении 150-ти лет как личный прямой налог для мужчин определенных сословий независимо от возраста, величины дохода и имущества. Для определения круга налогоплательщиков была проведена перепись населения. В этот период поземельный налог потерял свою сущностную характеристику – связь с землей[4]. При Павле I в 1797 году размер подати все же стал дифференцироваться в зависимости от количественных и качественных характеристик земли, а также доходов ее владельцев[5], но всё еще сохранял «подушную» природу.

Конец XIX века ознаменовался масштабными государственными реформами, в том числе налоговыми. Так, подушная подать поэтапно отменялась (80-90ые гг. XIX века), формировалась система отдельного налогообложения городских и сельских земель.

В 1863 году в городах был введен всесословный государственный налог на городское недвижимое имущество, которым облагались городские земли и возведенные на них здания и строения, а с 1875 года начал действовать государственный поземельный налог, который выделился из государственного земского сбора и распространялся на земли за пределами городских поселений[6].

Первоначально ставки (оклады) налогов устанавливались по раскладочной системе, то есть Министерство финансов определяло необходимую для государственного бюджета сумму налога и «раскладывала» ее по губерниям. Губерния же сама определяла какую часть распределенного на неё налога с какой части губернии с учетом ценности земель взимать. Однако такая система не отражала постоянно изменяющуюся ценность земель, поэтому в начале XX века Министерство финансов перестало определять сумму налога и осуществлять раскладку по губерниями, ставки налогов стали определяться в процентах от их стоимости[7].

Советское время. Декрет о земле 1917 года отменил частную собственность на землю, а Положение «О социалистическом землеустройстве и о мерах перехода к социалистическому земледелию» 1919 года установило государственную и коллективную формы собственности. Поземельный налог был отменен, однако его роль вплоть до 1981 года выполняли такие платежи как сельскохозяйственный налог и земельная рента.

В 1923 году вместо прежних налогов был введен единый сельскохозяйственный налог, который взимался частично натурой и денежными средствами и рассчитывался в зависимости от количества едоков, скота и урожайности. С 1953 года сельскохозяйственный налог стал рассчитываться как самостоятельный налог по ставкам с одной сотой гектара площади земельного участка. В поселениях, согласно Указу Президиума ВС СССР от 10.04.1942 № 24 «О местных налогах и сборах», взималась земельная рента по ставкам за квадратный метр в зависимости от класса поселения (I класс — 18 коп., VI класс — 4 коп.).

Указом Президиума ВС СССР от 26.01.1981 «О местных налогах и сборах» земельная рента была преобразована в земельный налог с более низкими ставками (I класс – 1,8 копеек, VI класс – 0,4 копейки). Впоследствии земельный налог регулировался Законом РФ от 11.10.1991 № 1738-1 «О плате за землю». Размер налога устанавливался в виде стабильных платежей за единицу земельной площади в расчете на год.

Настоящее время. С 1 января 2005 года в соответствии с Федеральным законом 29.11.2004 № 141-ФЗ земельный налог на федеральном уровне устанавливается главой 31 Налогового кодекса Российской Федерации (НК РФ), а на местном уровне - нормативными правовыми актами представительных органов муниципальных образований (Решение Челябинской городской Думы третьего созыва от 22.11.2005 № 8/11 «О земельном налоге на территории города Челябинска», Решение муниципалитета города Ярославля от 07.11. 2005 № 146 «О земельном налоге»). В городах федерального значения Москве, Санкт-Петербурге и Севастополе регулирование земельного налога осуществляется на региональном уровне нормативными правовыми актами указанных субъектов Российской Федерации.

Соответственно, земельный налог является прямым местным имущественным налогом, то есть обязательным безвозмездным платежом, который уплачивается в местный бюджет физическими и юридическими лицами, имеющими земельные участки на соответствующей территории.

Регулирование налога сегодня.

Налоговый кодекс Российской Федерации устанавливает такие обязательные элементы налога как:

- предельный размер налоговой ставки и порядок ее установления;

- налоговые льготы и порядок исчисления налога.

Законодательные органы муниципальных образований (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в свою очередь, определяют:

- конкретные налоговые ставки;

- особенности определения налоговой базы

- дополнительные налоговые льготы.

Собираемость земельного налога в России.

Поступления в консолидированные бюджеты субъектов Российской Федерации с земельного налога по статистическим данным Федеральной налоговой службы составляют 182 млрд рублей за 2019 год и 40 млрд рублей за первый квартал 2020 года. При этом, большая часть из них приходится на долю организаций (139 млрд рублей и 37 млрд рублей соответственно)[8].

Помните, в начале статьи мы писали, что в Древней Руси земельный налог был основным источником дохода казны? Сегодня земельный налог составляет менее 2% от доходной части консолидированных бюджетов РФ…

В завершении. Согласно принципу единства судьбы земельного участка и прочно связанных с ним объектов, земельные участки и здания в гражданском обороте рассматриваются как единый объект, однако в настоящее время они облагаются тремя отдельными налогами: земельным налогом, налогом на имущество физических лиц и налогом на имущество организаций. Несмотря на то, что в первоначальной редакции НК РФ 1998 года был единый налог на недвижимость и предпринимались попытки его реализации как эксперимент в Новгороде и Твери, законодатель отказался от этой концепции, а земельный налог продолжает существовать как самостоятельный налог[9].

По мнению многих цивилистов мы постепенно тоже переходим к пониманию недвижимости, как земельного участка и всего, что на нем расположено и неразрывно связано. Принцип единства судьбы уже потихоньку проникает в гражданское законодательство. Правда, очень медленно. Но когда это произойдёт, надеемся, что и земельный налог останется единственным налогом на недвижимость.

Нерсесян Софья Александровна

Выжитович Александр Михайлович

1. студент, Новосибирский государственный университет экономики и управления «НИНХ»

2. научный руководитель кафедры общественных финансов, доцент, к.э.н.

Nersesyan Sofia Alexandrovna

Vyzhitovich Alexander Mikhailovich

1. student, Novosibirsk State University of Economics and Management "NINH"

2. Scientific Director of the Department of Public Finance, Associate Professor, Ph.D.

Аннотация: Данная статья посвящена проблеме определения роли земельного налога в формировании местных бюджетов. В статье дана историческая справка по земельному налогу, а также изучена практика его применения для пополнения местных бюджетов на примере кемеровской области. Также в статье обозначены основные проблемы, оказывающие негативное влияние на показатели собираемости земельного налога.

Abstract: This article is dedicated to a problem of definition of a role of land tax in formation of local budgets. In article the historical information on land tax is given and also practice of its application for replenishment of local budgets on the example of the Kemerovo region is studied. Also in article the main problems having negative impact on indicators of collecting of land tax are designated.

Ключевые слова: земельный налог, налоговая база, налоговая задолженность, кадастровая стоимость, доходы местного бюджета.

Keywords: land tax, tax base, tax debt, cadastral cost, income of the local budget.

Земельный налог выступает одним из источников формирования муниципальных бюджетов вместе с налогом на имущество физических лиц и налогом на доходы физических лиц. Он в полном объеме зачисляется в бюджеты муниципальных образований, но пока занимает сравнительно небольшую долю в налоговых доходах местных бюджетов по сравнению с тем же налогом на доходы физических лиц, 15% от суммы которого поступает в местный бюджет.

Земельный налог установлен и введен в действие Налоговым кодексом РФ[1] и нормативными правовыми актами представительных органов муниципальных образований. В городах федерального значения земельный налог устанавливается Налоговым кодексом РФ и законами указанных субъектов РФ. Налоговые ставки устанавливаются представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов Москвы, Санкт-Петербурга и Севастополя) в пределах, предусмотренных Налоговым кодексом РФ, они же определяют порядок и сроки уплаты налога.

В 1991 году начались работы по созданию налоговой системы Российской Федерации как самостоятельного государства, и земельному налогу отводилось в ней особое место. Так, в этом же году плата за землю как правовая категория была введена в действующее законодательство о налогах и сборах путем принятия Закона РСФСР «О плате за землю». В этом нормативно-правовом акте под платой за землю законодателем понимались следующие формы реализации принципа платного землепользования:

— нормативная цена земли [7, с. 88].

По смыслу Закона РСФСР «О плате за землю» плата за землю представляет собой комплексное аграрное понятие, включающее, в том числе, и сам земельный налог – разновидность платы за землю, уплачиваемую собственниками земли, землевладельцами и землепользователями, за исключением арендаторов. Понятийный аппарат изучаемого закона справедливо подвергался критике, основной аргумент которой – земельный налог, арендная плата и нормативная цена земли рассматривались вне связи друг с другом. Так, нормативная цена земли использовалась только в случаях покупки, выкупа земельных участков, при получении банковского кредита под залог земельного участка. Но, согласно положениям экономической теории и практики рыночной экономики цена земли – это основа установления арендной платы и земельного налога, и их размеры напрямую зависят от цены земельного участка заданного качества и местоположения.

Нормативно-правовая база проведения расчетов и взимания земельных платежей с 1991 года по 2005 год характеризовалась несистематизированностью материала, поскольку нормы по налогообложению земли были рассредоточены по многочисленным правовым актам, которые относились к разным отраслям права, что не позволяло обеспечить эффективное правовое регулирование этой сферы общественных отношений.

С 1 января 2005 года вступила в силу глава 31 «Земельный налог» Налогового кодекса РФ, и произошел переход к новому методу исчисления земельного налога – налоговая база стала определяться как кадастровая стоимость земельного участка вместо площади земельного участка, которая для исчисления налога умножалась на ставку, скорректированную рядом коэффициентов. Кадастровая стоимость земельного участка, учитывающая качество земли, позволяет осуществить более справедливое изъятие земельного налога. А поскольку земельный налог в полном объеме поступает в местный бюджет, то можно с уверенностью говорить об усилении заинтересованности местных властей в поступлениях этого налога в бюджеты муниципалитетов.

В 2015 году произошли существенные изменения в законодательстве, регулирующем земельное налогообложение. В частности, были приняты следующие законы:

— Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ [2];

— Федеральный закон «О государственной регистрации недвижимости» от 13 июля 2015 г. № 218-ФЗ [3].

Их принятие направлено на дальнейшее совершенствование нормативно-правовой базы, регулирующей земельное налогообложение.

Роль земельного налога как источника наполнения доходной части местного бюджета зависит от применяемого механизма маневрирования его ключевыми элементами:

В дореволюционной России практиковалось освобождение от его уплаты юридических лиц (монастырей) и физических лиц (дворян), а также применялись дифференцированные ставки в зависимости от качества, плодородия и расположения земельного участка и т.д. В настоящее время законодательно также определены налоговые инструменты, влияющие на расчет суммы земельного налога [4, с. 50].

В таблице 1 отражены данные о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области за последние 3 года (в 2016-2018 гг.) [11].

Данные о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.

Данные таблицы 1 позволяют сделать следующие выводы о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.:

— общая сумма поступлений земельных налогов в течение анализируемого периода постоянно снижалась – в 2017 году сумма поступившего земельного налога сократилась на 25008 тыс. руб., что в относительном выражении составило 0,74%. В 2018 году негативная динамика сохранилась – снижение составило 46376 тыс. руб. или 1,38%. В целом за 2016-2018 гг. сумма поступившего земельного налога снизилась на 71384 тыс. руб. или на 2,11%;

— сумма поступлений земельного налога с организаций также характеризовалась негативной динамикой – в 2017 году сумма поступившего земельного налога с организаций сократилась более чем значительно – на 136235 тыс. руб., что в относительном выражении составило 4,35%. В 2018 году также наблюдалась негативная динамика – снижение показателя составило 43392 тыс. руб. или 1,45%. В целом за 2016-2018 гг. сумма полученного земельного налога с организаций снизилась на 179627 тыс. руб. или на 5,74%;

— сумма поступлений земельного налога с физических лиц характеризовалась неустойчивой динамикой – в 2017 году сумма поступившего земельного налога с физических лиц увеличилась существенно – на 111227 тыс. руб., что в относительном выражении составило 43,69%, то есть в 1,44 раза. В 2018 году наблюдалась небольшая негативная динамика – снижение показателя составило 2984 тыс. руб. или 0,82%. В целом за 2016-2018 гг. сумма полученного земельного налога с физических лиц увеличилась на 108243 тыс. руб. или на 42,52%.

При этом динамика налоговых доходов местных бюджетов в Кемеровской области в 2016-2018 гг. характеризовалась позитивной динамикой, что говорит о снижении зависимости местных бюджетов от поступлений земельного налога. Так, в 2017 году сумма налоговых доходов местных бюджетов в Кемеровской области увеличилась на 1231726 тыс. руб. или на 7,14%. В 2018 году прирост показателя составил 4068454 тыс. руб. или 22,02%. В целом за 2016-2018 гг. сумма налоговых доходов местных бюджетов увеличилась на 5300180 тыс. руб., что в относительном выражении составило 30,73%.

Проблемы взыскания характерны для всех имущественных налогов, но в особенности – для земельного. Исследователи в качестве основные причин этого указывают следующие:

— долги обанкротившихся организаций;

— неполучение или несвоевременное получение налоговых уведомлений физическими лицами;

— нежелание уплачивать земельный налог в нарушение требований ст. 56 Конституции РФ;

— несоответствие прожиточного минимума населения уровню налоговой нагрузки [4, с. 50].

В таблице 2 представлены данные о задолженности по земельному налогу в Кемеровской области в 2016-2018 гг. [11].

Данные о задолженности по земельному налогу в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.

| Наименование показателя | 2016 г. | 2017 г. | 2018 г. | Абсолютное отклонение, +/- | Темп прироста, % |

| Задолженность по земельному налогу (включая пени и санкции), тыс. руб. | 815916 | 1278352 | 1191546 | 375630 | 46,04 |

| в том числе: | |||||

| — земельный налог с организаций, тыс. руб. | 456358 | 777605 | 784557 | 328199 | 71,92 |

| — земельный налог с физических лиц, тыс. руб. | 359558 | 500747 | 406989 | 47431 | 13,19 |

| Структура задолженности | |||||

| — земельный налог с организаций, % | 55,93 | 60,83 | 65,84 | 9,91 | – |

| — земельный налог с физических лиц, % | 44,07 | 39,17 | 34,16 | -9,91 | – |

Как следует из данных таблицы 2, задолженность по земельному налогу в 2016-2018 гг. только увеличивалась. Совокупная задолженность по земельному налогу увеличилась на 46,04%, в том числе задолженность организаций – на 71,92%, а физических лиц – на 13,19%. Об этом же говорит и изменение структуры задолженности по земельному налогу: удельный вес налога с организаций за 2016-2018 гг. увеличился с 55,93% до 65,84% (на 9,91%), а удельный вес налога с физических лиц, наоборот, сократился с 44,07% до 34,16% (на 9,91%).

На рисунке 1 отражены данные об уровне задолженности по земельному налогу в Кемеровской области в 2016-2018 гг., в том числе организаций и физических лиц.

Рисунок 1. Данные об уровне задолженности по земельному налогу в Кемеровской области в 2016-2018 гг., в том числе организаций и физических лиц

Как видно по рисунку 1, общий уровень задолженности по земельному налогу за 2016-2018 гг. увеличился с 24,10% до 35,95%. При этом уровень задолженности организаций увеличился за рассматриваемый период с 14,57% 26,58%, а уровень задолженности физических лиц – с 70,80% до 89,15%. Платежная дисциплина физических лиц оставляет желать лучшего – по состоянию на 2018 г. всего 10,85% начисленного земельного налога было оплачено своевременно. Кроме того, существенно ухудшилась и платежная дисциплина организаций.

В целом, несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, он выступает в качестве важного формирования финансовой базы органов местного самоуправления [9, с. 404].

Вместе с тем, переход к кадастровому исчислению земельного налога выявил существенные проблемы, как для налоговых органов, так и для налогоплательщиков и местных бюджетов. Обзор законодательства, судебно-арбитражной практики, юридической прессы, заявлений и жалоб налогоплательщиков позволяет обратить внимание на отдельные сложности, связанные с администрированием земельного налога.

Наиболее распространенной проблемой выступает невозможность определения налоговой базы, без которой нельзя уплатить сам земельный налог. Данная проблема актуальна для земельных участков сельскохозяйственного назначения, поскольку межевание осуществляется недостаточными темпами, как и кадастровый учет земель, и подготовка соглашений и договоров аренды. В результате этого муниципальные бюджеты недополучают значительные средства.

Еще одна немаловажная проблема – это налогообложение земельных участков, которые заняты объектами недвижимости, в отношении которых не проводились межевание и кадастровый учет. Соответственно, у налогоплательщиков отсутствуют правоустанавливающие документы на землю. Поэтому сразу возникает вопрос о правомерности уплаты земельного налога. А, значит, необходимо ликвидировать данные пробелы и недоработки.

Кроме того, проблемы, связанные с объединением ГНК (Государственного кадастра недвижимости) и ЕГРН (Единого государственного реестра недвижимости) в ЕГРН, существенно влияют на величину земельного налога, поступающего в бюджет муниципальных образований [8, с. 394].

Имеется ряд недостатков и при расчете суммы земельного налога, и одним из них является определение кадастровой стоимости земельного участка. Зафиксировано множество случаев, когда независимые оценщики определяли цену участка, которая не имела весомых оснований, поскольку не принимались в учет такие факторы, как месторасположение и отдаленность от инфраструктуры. Подобный подход вызывал массу недовольства со стороны собственников земельных участков, так как имело место множество манипуляций оценщиков.

Для укрепления финансовой самостоятельности муниципальных образований следует отменить предоставление федеральным законодательством льгот по имущественным налогам, а в случае необходимости – компенсировать льготы по налогам прямыми субсидиями за счет сокращения субсидий бюджетам субъектов РФ. Реформированию должны подвергнуться также льготы, которые не имеют экономического эффекта и не способствуют развитию налогового потенциала местного самоуправления.

В заключение следует отметить, что эффективность действия механизма налогового регулирования должна определяться объективным установлением величины платы за земли определенного качества, целевого назначения и местоположения. С одной стороны, платежи за землю, которые являются обязательными независимо от факта ведения деятельности на отдельно взятом земельном участке, могут стимулировать собственника либо арендатора к эффективному использованию земли и предотвратить превращение земельных ресурсов в депо капитала, стимулируя оборот на рынке недвижимости. При этом, необоснованный налог на землю может привести к снижению коммерческой привлекательности земельных участков, превращая бизнес-план в «бизнес-утопию» в связи с тем, что земельные платежи неэластичны, а это чревато снижением деловой активности и отказом от ведения деятельности в отдельных территориях [7, с. 91].

Вместе с тем, нестабильный размер платы за землю снижает привлекательность инвестирования в экономику России, негативно влияя на конкурентоспособность землепользователей, подрывая стимулы к труду и инициативу, являясь причиной низкой эффективности налоговой системы в России. А это, несомненно, негативно влияет и на доходы местных бюджетов, сдерживая развитие муниципальных образований.

«Клерк» Рубрика Земельный налог

Податей существует великое множество, и земельный налог в этом списке занимает далеко не первое место. Особенно в сравнении с такими корифеями, как налог на прибыль или НДС. Однако в эпоху тотальных ограничений, санкций и прочих безрадостных для бизнеса «затягиваний поясов» приходится искать всё новые и новые варианты минимизации затрат.

Как снизить налог на землю? Опыт показывает: есть несколько реальных механизмов, позволяющих сделать это вполне легально.

Способ первый: «Разделяй и . экономь!»

Здесь всё зависит от того, какой вид разрешённого использования (ВРИ) имеет ваш участок. Если основой для расчёта налогооблагаемой базы является кадастровая стоимость земли, значит, именно ВРИ становится главным ценообразующим фактором.

Казалось бы, всё очевидно: стоимость земли порой вырастает в разы, если участок в обозримом будущем может принести собственнику ощутимую прибыль. И, конечно, участок с ВРИ «для размещения объектов торговли» выглядит гораздо вкуснее с точки зрения экономической привлекательности, нежели тот, который предназначен «для размещения объекта благоустройства». Это означает, что данные участки одинакового размера будут иметь разную кадастровую стоимость. И размер земельного налога у них может существенно отличаться.

Казалось бы, элементарный экономический механизм — однако понимания самой его сути здесь недостаточно. Важно:

- чётко представлять экономическую целесообразность всех пертурбаций с ВРИ;

- досконально разбираться в действующих нормах отечественного законодательства — как минимум земельного, налогового, градостроительного.

Вообще тема целевого назначения и видов разрешённого использования находящихся в собственности земельных участков не так проста, как это могло показаться на первый взгляд. Существует великое множество нюансов.

Наиболее широкое распространение в практике получили примеры, когда под объекты недвижимости отведена не вся площадь.

Допустим, часть земли отведена под заводские помещения — цеха, склады, административные корпуса, — а на оставшейся территории находятся другие сооружения (автостоянки, благоустроенные озеленённые зоны отдыха, и т.п.). Между тем, ВРИ устанавливается для всего участка. В соответствии с «Методическими указаниями о государственной кадастровой оценке» (они регламентированы Приказом Министерства экономического развития РФ от 12.05.2017 № 226), специалисты кадастровых служб прежде всего смотрят на юридически закреплённый ВРИ, часто упуская из виду его фактическое использование. Соответственно, в этом случае начисление налога на землю будет производиться по ВРИ, установленному в ЕГРН.

Минимизировать налог не получится даже в том случае, если вы, как собственник, внесёте в ЕГРН дополнительные виды разрешённого использования вашей земли. Ведь если за участком закреплены одновременно несколько ВРИ, при установлении кадастровой стоимости земельного участка используется показатель стоимости той категории земель и ВРИ, для которых установлено наибольшее значение. То есть чем больше кадастровая стоимость, тем тяжелее налоговое бремя.

Остаётся одно: внимательно изучить действующие в регионах нормативные акты, где наверняка найдутся интересные для вас нюансы. А дальше уверенно следуйте постулату «Разделяй и . экономь». Чтобы провести кадастровую переоценку функционально различных частей участка, его понадобится разделить. И только потом земельным участкам, сегментированным согласно их реальному функциональному назначению, будут присвоены соответствующие ВРИ. В результате произойдёт автоматический перерасчёт кадастровой стоимости.

Кстати, в подавляющем большинстве российских регионов действует гораздо более адекватная система расчёта платы за землю. К примеру, в Санкт-Петербурге в декабре 2007 года был принят Закон № 608-119 ″ О методике определения арендной платы за земельные участки, находящиеся в государственной собственности Санкт-Петербурга«. В соответствии с этим документом, городские земельные участки, которые сдаются в аренду, не нужно делить по функциональному использованию. Каждый участок, подготовленный для сдачи в аренду, проходит специальную инвентаризацию. В итоге в зависимости от реального функционального использования территорий, расчёт арендной платы производится по соответствующим тарифам. Просто, как всё гениальное.

Прежде чем использовать предложенную нами схему, оцените предполагаемый экономический эффект от манипуляций по делению участка и изменению ВРИ. Насколько целесообразно это будет именно в вашем случае? Для более объективного анализа всегда можно обратиться к профессионалам.

Способ второй: различие в методиках расчёта

Второй вариант априори вытекает из предыдущего. Но! Это путь для сильных духом. Он полон тайн и приключений, ведь придётся набраться смелости и вскрыть «ящик Пандоры», порой полный казусов и просчётов, допущенных в процессе определения кадастровой стоимости земельного участка.

Для начала уточните, какой ВРИ учитывался при проведении оценки. Здесь, помимо закреплённого в ЕГРН ВРИ, придётся принимать во внимание фактическое использование земельного участка. Сопоставьте его с ВРИ, принятым государством за основу определения кадастровой стоимости вашей земли.

Если опираться на Приказ Министерства экономического развития РФ от 12 мая 2017 г. N 226 «Об утверждении методических указаний о государственной кадастровой оценке», сотрудники государственных бюджетных учреждений (ГБУ), занимающиеся государственной кадастровой оценкой (ГКО) вправе использовать и юридически закреплённый вид разрешённого использования участка, и фактический, которые, как уже говорилось выше, часто отличаются.

В случае, когда фактический вид использования дешевле юридического, — и с позиции налогообложения, и с точки зрения кадастровой стоимости, — нужно обязательно предоставить фактическое подтверждение этому. И не исключено, что де-юре понадобится в итоге превратить в де-факто, то есть сделать юридический вид фактическим, внеся изменения в ЕГРН в части ВРИ.

Как профессиональному консультанту, мне и моим коллегам нередко приходится сталкиваться с ситуациями, когда в поиске максимально выгодных для казны вариантов специалисты ГБУ в своих исчислениях основываются на документации по планировке и межеванию территорий, считая, что эти документы могут быть использованы для подтверждения фактического вида разрешённого использования земельных участков.

Я не уверен, что такая методика верна с точки зрения закона. И проект планировки, и проект межевания — лишь гипотетические проекты, у которых часто даже нет установленного срока их осуществления. В соответствии со ст. 42 Градостроительного кодекса РФ, они не должны рассматриваться в качестве правоустанавливающих и/или правоподтверждающих документов. Но при такой методике вычислений собственнику земли придётся платить завышенный налог.

Способ третий: ещё один «сын ошибок» ГКО

Этот лайфхак тоже является следствием ошибок, допущенных в ходе проведения государственной кадастровой оценки стоимости земельного участка. И здесь хотелось бы напомнить о том, что земля — это имущество, которое может находиться под различными видами обременений. Имеются ввиду обременения и ограничения, связанные с наличием различных инженерных коммуникаций, либо относящиеся к зонам с особыми условиями использования территории, и т.д. В соответствии с п. 1.11 Методических указаний, эти данные нужно учитывать в процессе исчисления кадастровой стоимости земли и уменьшать её финальные значения.

Почему процесс определения кадастровой стоимости ЗУ часто даёт сбои? Казалось бы, существуют системы информационного обеспечения градостроительной деятельности (ст. 56 Градостроительного кодекса РФ), а также ЕГРН, где совершенно недвусмысленно, в доступной для понимания форме должны быть прописаны любые нюансы, имеющие отношение к объектам недвижимости и земельным участкам. Я полагаю, ошибки случаются из-за того, что эти механизмы банально не функционируют. Получить необходимую информацию о существовании в каждом конкретном случае каких-либо ограничений/обременений порой просто негде.

Облегчить налоговое бремя для собственников станет возможно тогда, когда эти данные будут внесены в соответствующие информационные системы. Это заметно облегчит процедуру ГКО, сделает её прозрачной, понятной.

Если вы, как собственник, хотите получить максимально полные сведения о существовании каких-либо обременений/ограничений, запросите соответствующие акты в муниципальных органах градостроительства и архитектуры. Предоставив копии полученных документов, требуйте произвести перерасчёт кадастровой стоимости земельного участка, принадлежащего вам. Конечно, при наличии таких оснований.

Способ четвёртый: как объять необъятное

И снова — работа над ошибками. Одно дело — местный налог на земельный участок, другое — региональный налог на имущество организаций. Соответственно, ставки, используемые при расчёте данного налога, зависят от нормативов, принятых в конкретном регионе. Но регионов в нашей стране — 85, а муниципалитетов — тысячи. Так что изучение особенностей земельного налогообложения на местах процесс явно более кропотливый.

К чему это я? К тому, что крупные землевладельцы нередко владеют участками, которые разбросаны территориально, то есть относящимся к разным муниципальным образованиям. Не зная льгот, которыми можно совершенно легально воспользоваться, собственник платит по максимуму, который определён в ст. 394 Налогового кодекса РФ.

Так, например, в городе Гатчина Ленинградской области земельные участки, используемые для размещения объектов торговли, облагаются земельным налогом по ставке 0,75%, а не 1,5%, как это предписывает Налоговый кодекс РФ. В нашей практике был случай, когда финансовая служба крупного землевладельца не знала о льготной ставке, установленной муниципалитетом.

Способ пятый: только для смелых

Абсолютно законный метод, но пользоваться им рискуют не все. Согласно действующему Налоговому кодексу, предназначенные для жилищного строительства участки земли облагаются по ставке в 0,3%, в то время как базовая ставка составляет 1,5%. На периферии размер ставки может быть ещё ниже.

Если вы не собираетесь в самое ближайшее время использовать свою земельную собственность, чаще всего есть отличная возможность оформить ВРИ «под размещение объектов жилой недвижимости». Только обязательно имейте ввиду: это должно быть оформлено согласно градостроительному регламенту (правилам землепользования и застройки той территории, на которой расположен земельный участок). Кроме того, изменённый ВРИ понадобится вносить в ЕГРН. Как вы понимаете, на данном участке не обязательно возводить жильё, вплоть до момента фактического освоения.

Но законом предусмотрена норма, которая побуждает владельца земли начать строительство. Я имею ввиду ч. 15 ст. 396 НК РФ, где определены сроки, в течение которых предоставляется льготная ставка по налогам. Так, в течение первых трёх лет с момента внесения сведений о земельном участке в ЕГРН при расчётах используется повышающая ставка 2 (0,3×2 = 0,6%). В любом случае, 0,6% меньше, чем 1,5%. Впоследствии по отношению к участку, имеющему ВРИ «под размещение объектов жилой недвижимости», но при условии отсутствия жилых строений, будет применяться коэффициент 4 (0,3×4 = 1,2%).

Знание этих способов, их компетентное использование помогут вам заметно минимизировать затраты на земельный налог. И это тоже один из значимых аспектов, свидетельствующих о внимательном отношении владельцев к своей собственности.

Читайте также: