Анализ поступлений местных налогов

Опубликовано: 15.05.2024

Библиографическая ссылка на статью:

Печенкина Ю.Е., Бондаренко Т.Н. Собираемость налогов как инструмент пополнения местных бюджетов (на примере Артемовского городского округа Приморского края) // Современные научные исследования и инновации. 2015. № 7. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/07/56130 (дата обращения: 23.04.2021).

В современном цивилизованном обществе налоги – основная форма доходов государства. Уплата налога представляет собой односторонний процесс и носит обязательный, безвозвратный характер для определённого налогоплательщика, однако при этом значительная часть оплаченных налогов в той или иной форме косвенно возвращается в экономику в виде дотаций, субсидий, государственных вложений в разные отрасли экономики, путем обеспечения функционирования здравоохранения, образования и разных форм социальной помощи.

Доходная часть бюджетов страны формируется в соответствии с бюджетным и налоговым законодательством РФ. Налоги имеют существенное значение при формировании доходной части бюджетов разных уровней, но при этом следует различать государственное и местное налогообложение [1].

За счет налоговых платежей и сборов происходит формирование финансовых ресурсов бюджетов разных уровней. Для обеспечения своевременного и полного финансирования расходов как государства, так и муниципальных образований необходимо обеспечить полную собираемость налогов.

Учитывая особенности текущей экономической ситуации в РФ, обеспечение роста налоговых поступлений и повышение уровня собираемости налоговых платежей считается приоритетной задачей российских налоговых органов на всех уровнях и является одним из критериев качества государственных и муниципальных финансов.

Местные налоги и сборы, согласно Конституции Российской Федерации (ч. 1 ст. 132), устанавливаются органами местного самоуправления, что отнесено к числу важнейших вопросов местного значения, позволяющих муниципальным органам проводить во многом самостоятельную от государства и в интересах населения налоговую политику, оказывающую сильное влияние на экономическую, социальную, политическую, экологическую, криминальную и т.д. ситуации, складывающиеся на территории муниципального образования [2].

Проблемы местного налогообложения исследованы в трудах Кузьмичовой И.А. Основной функцией местного налогообложения является регулирование развития местного общества, кроме того налогообложению присущ упор на фискальную функцию [3].

На местном уровне проблема наполняемости бюджета (в том числе за счет налоговых поступлений) является наиболее острой. Это обусловлено особенностями действующего налогового законодательства, недостаточной экономической базой муниципалитетов и снижением инвестиционной активности.

Во всех муниципалитетах вопрос собираемости налогов является актуальным, т.к. проблемы собираемости местных налогов усугубляются общим экономическим спадом, что в результате приводит к существенному сокращению налоговых поступлений. Вопрос собираемости налогов особенно важен для муниципалитетов в связи с необходимостью улучшения основных показателей социально-экономического развития. Показатель собираемости налогов является одним из критериев, характеризующих качество социально-экономического развития муниципального образования и состояние системы муниципальных финансов в целом.

Вопросом повышения собираемости налогов на местном уровне занимаются как органы местного самоуправления, так и администраторы соответствующих доходов.

Исследуем вопросы собираемости налогов на муниципальном уровне по данным Межрайонной инспекции ФНС России №10 по Приморскому краю г. Артём за 2014 год. Отметим, что в зону ответственности МИ ФНС России №10 входят так же Надеждинский район и Хасанский муниципальный район.

Город Артем расположен в Приморском крае. Как административно оформленный населенный пункт, город Артем существует с 1916 года. В 1938 году Артем получил статус города. В соответствии с Законом Приморского края от 10.11.2004 № 157-КЗ муниципальное образование город Артем наделен статусом городского округа, входящего в состав Приморского края.

В РФ одним из показателей, характеризующих эффективность налоговой системы как в целом, так и по отдельным налогам в частности, используется показатель собираемости налогов. В наиболее общем виде он характеризует степень использования налогового потенциала территории за определенный промежуток времени.

Собираемость налогов — соотношение между величиной реально собранных налогов и величиной налогов, которые должны быть собраны в соответствии с величиной налогооблагаемой базы и налоговыми ставками, предусмотренными налоговым законодательством страны [4].

Собираемость налогов рассчитывается по формуле:

Ус = (Фнс / Мнп) * 100% (1)

Где: Ус – уровень собираемости налогов

Фнс – фактически поступившие налоги

Мнп – максимальный налоговый потенциал, представляет собой максимально возможную сумму поступлений налогов, исчисленных в условиях действующего законодательства.

По такому методу можно рассчитать собираемость налогов на уровне субъекта РФ и муниципального образования.

Для того что бы корректно проанализировать показатели собираемости налогов, необходимо осуществлять комплекс мероприятий по планированию налоговых поступлений. В Межрайонной ИФНС №10 г. Артема вопросы планирования и анализа собираемости налогов относятся к компетенции аналитического отдела, который анализирует и формирует прогнозы по налоговым поступлениям на следующий финансовый год.

Работа по планированию и прогнозированию налоговых поступлений базируется на положениях налогового законодательства РФ, регламентирующего в первую очередь, налоговые доходы местных бюджетов. В соответствии с бюджетным кодексом РФ, к местным бюджетам относятся бюджеты:

- городских округов с внутригородским делением;

В соответствии с действующим законодательством, к налоговым доходам городских округов (в том числе Артемовского ГО) относятся [5]:

1. Местные налоги:

- земельные налоги – по нормативу 100 %;

- налоги на имущество физических лиц – по нормативу 100 %.

2. Федеральные налоги и сборы, в том числе налоги, предусмотренные специальными налоговыми режимами:

- налоги на доходы физических лиц – по нормативу 15%;

- единый налог на вмененный доход для отдельных видов деятельности – по нормативу 100%;

- единый сельскохозяйственный налог – по нормативу 100%;

- налоги, взимаемые в связи с применением патентной системы налогообложения, – по нормативу 100%.

Нормативы отчислений от региональных и федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, устанавливаются законами субъектов РФ.

Рассмотрим в таблице 1 динамику налоговых доходов консолидированного бюджета за 2013-2014 года на основе аналитической записи МИФНС №10 г. Артём.

Таблица 1 – Анализ структуры и динамики налоговых доходов консолидированного бюджета, администрируемых МИФНС №10 г.Артем за 2013-2014 гг

Актуальность данной темы связана с понижением налоговой базы и снижением поступлений налогов в региональный и местные бюджеты.

Целью данной работы проанализировать налоговую базу и поступления налогов в Региональный и Местный бюджеты.

1. Увеличить уровень поступлений налогов и сборов в бюджеты,

2. Увеличение налогооблагаемой базы.

По данным полученным в ИФНС России по Приморскому краю Первомайского района, города Владивостока поступления налогов и сборов в региональный и местный бюджеты значительно сократились.

Для начала проанализируем поступления в краевой бюджет в 2012 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2012 года составили 530 783 тыс. руб. За 12 месяцев 2011 года поступления составили 538 724 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2012 года и 12 месяцами 2011 года) составила 7 941 тыс. руб.

Основной рост поступлений в федеральный бюджет за 12 месяцев 2012 года приходится на налог на прибыль, зачисляемый в федеральный бюджет, по данному налогу перечислено 28 349 тыс. руб. [3].

По налогу на добавленную стоимость за 12 месяцев 2012 года поступило 488 401 тыс. руб., это на 2,7 % (13 457 тыс. руб.) меньше поступлений чем в 2011 году.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в бюджет 571 194 тыс. руб. – это (43 % от доходной части краевого бюджета бюджета).

Рост поступлений за счет изменения норматива отчислений в бюджет КБ с 01.01.2012 плюс 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в Краевой бюджет составляет – 75 %. [1].

– Налога на прибыль (НП), зачисляемого в краевой бюджет, поступило 261 110 тыс. руб. – это (20 % от общей суммы поступивших платежей в краевой бюджет Приморского края).

– Наблюдается значительный рост поступление единого налога, по упрощённой системе налогообложения (УСН) за 12 месяцев 2012 года – рост составил на 54 359 тыс. руб. Рост по Единому налогу, по за 12 месяцев 2012 г. Наблюдается значительный рост поступлений единого налога, по упрощенной системе налогообложения (УСН) на 54 359 тыс. руб. Рост поступлений произошёл за счет увеличения числа налогоплательщиков (Которые находятся на Упрощённой системе налогообложения).

Так же проанализируем поступления в краевой бюджет в 2013 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2013 года составили 503 938 тыс. руб. За 12 месяцев 2012 года поступления составили 530 785 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 26 847 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2013 года составили 35 777 тыс. руб.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2013 года составило 451 334 – это на 37 067 тыс. руб. (на 8 %) меньше поступлений за 12 месяцев 2012 года. НДС Беларусь за 12 месяцев 2013 года поступлений 8 967 тыс. руб., что на 4 472 тыс. руб. (99 %) больше поступлений чем за 12 месяцев 2012 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2013 года поступлений составило 3 035 тыс. руб., что на 448 тыс. руб. (13 %) меньше поступлений чем за 12 месяцев 2012 года.

На снижение поступлений повлияло уменьшение выделенных квот на вылов биологических ресурсов на 2013 год.

Основными доходообразующими статьями краевого бюджета РФ стали:

Структура поступлений в бюджет Приморского края:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 612 227 тыс. руб. – это (38 % от доходной части бюджета). Рост налога на доходы физических лиц составил 41 033 тыс. руб. (по отношению к 12 месяцам 2012 года).

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 234 052 тыс. – это (14 % от общей суммы поступивших платежей в краевой бюджет), снижение налога на прибыль составило 27 059 тыс. руб. (по отношению к 12 месяцам 2012).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 1 447 тыс. руб. больше, чем за 12 месяцев 2012 года (12 месяцев 2013 года – 254 704 тыс. руб., а за 12 месяцев 2012 года 253 257 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2013 года в бюджет поступило 449 973 тыс. руб.,- это (27 % от общей суммы поступивших платежей в краевой бюджет), рост составил 286 055 тыс. руб. по отношению к 12 месяцам 2012 года.

Проанализируем поступления в краевой бюджет в 2014 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2014 года составили 535 456 тыс. руб., поступления за 12 месяцев 2013 года составили 503 938 тыс. руб. Рост поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 31 518 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2014 года составили 75 711 тыс. руб., что на 39 934 тыс. руб. (211,6 %) больше чем поступления в 2013 году.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2014 года составило 421 696 – это на 29 365 тыс. руб. (на 6,5 %) меньше поступлений за 12 месяцев 2013 года. НДС Беларусь за 12 месяцев 2014 года поступлений 8 755 тыс. руб., что на 212 тыс. руб. (2,4 %) больше поступлений чем за 12 месяцев 2013 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2014 года поступлений составило 3 519 тыс. руб., что на 483 тыс. руб. (15,9 %) меньше поступлений чем за 12 месяцев 2013 года.

Поступления согласно предоставленных налогоплательщиками сведений о полученных лицензиях по объектам ВБР.

Наблюдается значительный рост поступлений по Налогу на доходы физических лиц (НДФЛ). За 12 месяцев 2014 года поступило налога в сумме 20 142 тыс. руб.

Рост поступлений в связи с изменением с 01.01.2014 года процента отчислений НДФЛ (КБК 1821010204001) в ФБ 50 %.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 710 151 тыс. руб. – это (38,13 % % от доходной части бюджета). Рост налога на доходы физических лиц составил 98 258 тыс. руб. (16,1 %), (по отношению к 12 месяцам 2013 года). Рост поступлений за счет изменения процента отчислений в КБ с 01.01.2014 года с 70 % (в 2013 году) до 78.4281 % (в 2014 году). В сопоставимых показателях отклонение составляет 24 585 тыс. руб. или 103.6 %.

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 294 217 тыс. – это (27 % от общей суммы поступивших платежей в краевой бюджет), рост налога на прибыль составило 60 165 тыс. руб. (по отношению к 12 месяцам 2013).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 26 293 тыс. руб. больше, чем за 12 месяцев 2013 года (за 12 месяцев 2014 года – 280 997 тыс. руб., а за 12 месяцев 2013 года 254 704 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2014 года в бюджет поступило 458 3493 тыс. руб., – это (24,61 % от общей суммы поступивших платежей в краевой бюджет), рост составил 8 376 тыс. руб. по отношению к 12 месяцам 2013 года.

Рис. 1. Структура поступлений налогов и сборов в бюджет Приморского края в 2014 году

Так же проанализируем поступления налогов в местный бюджет в 2012 году.

В местный бюджет г. Владивостока за 12 месяцев 2012 года мобилизовано налогов и сборов на 100 048 тыс. руб. больше по отношению к 12 месяцам 2011 года (за 12 месяцев 2012 года в бюджет поступило – 691 940 тыс. руб., а за 12 месяцев 2011 года поступило – 591 892 тыс. руб.).

Рис. 2. Структура поступлений налогов и сборов в бюджет города Владивостока в 2012 году

Рост доходной части местного бюджета г. Владивостока за 12 месяцев 2012 года по отношению к 12 месяцем 2011 года составил 16,9 % [4].

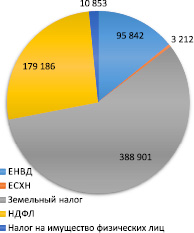

– За 12 месяцев 2012 года в городской бюджет основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2012 года перечислено земельного налога 388 901 тыс. руб. (56 % дохода городского бюджета) – это на 95 701 тыс. руб., больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока, поступило 179 186 тыс. руб. за 12 месяцев 2012 года – это на 16 879 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2011 г. в местный бюджет г. Владивостока поступления составили 196 095 тыс. руб.

Поступления НДФЛ в городской бюджет г. Владивостока по итогам 12 месяцев 2012 года составляют 26 % от общей суммы поступлений в бюджет города.

Снижение поступлений за счет изменения норматива отчислений в бюджет ГБ с 01.01.2012 минус 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в ГБ – 25 %.

Рис. 3. Структура поступлений налогов и сборов в бюджет города Владивостока в 2013 году

Рис. 4. Структура поступлений налогов и сборов в бюджет города Владивостока в 2014 году

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 95 842 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2011 года) составил 11 593 тыс. руб. (13,8 %)

Отклонение за счет изменения процента отчисления в ГБ с 01.01.2011 года с 90 % на 100 % по КБК начиная с периодов 2011 года. В январе–марте 2011 года перечисляли налог по итогам 2010 года, т.е. распределение было 90 %.

Проанализируем поступления налогов в местный бюджет в 2013 году.

В местный бюджет г. Владивостока за 12 месяцев 2013 года мобилизовано налогов и сборов на 36 726 тыс. руб. больше по отношению к 12 месяцам 2012 года (за 12 месяцев 2013 года в бюджет поступило – 728 647 тыс. руб., а за 12 месяцев 2012 года поступило – 691 921 тыс. руб.).

Рост поступлений за 12 месяцев 2013 года в городской бюджет г. Владивостока наблюдается по Земельному налогу.

– За 12 месяцев 2013 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 393 138 тыс. руб. (56 % дохода городского бюджета) – это на 4 237 тыс. руб. больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2013 года, поступило 195 897 тыс. руб. за 12 месяцев 2012 года – это на 16 711 тыс. руб. больше перечислений налогоплательщиками, за 12 месяцев 2012 г. в местный бюджет г. Владивостока поступления составили 179 186 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 102 683 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2012 года) составил 6 841 тыс. руб. (107,1 %).

Проанализируем поступления налогов в местный бюджет в 2014 году.

В местный бюджет г. Владивостока за 12 месяцев 2014 года мобилизовано налогов и сборов на 56 337 тыс. руб. меньше по отношению к 12 месяцам 2013 года (за 12 месяцев 2014 года в бюджет поступило – 668 032 тыс. руб., а за 12 месяцев 2013 года поступило – 724 369 тыс. руб.).

– Снижение поступлений за 12 месяцев 2014 года в городской бюджет наблюдается по Земельному налогу. За 12 месяцев 2014 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 333 507 тыс. руб. (49,92 % дохода городского бюджета) – это на 59 631 тыс. руб. меньше, чем поступления за 4 квартал (12 месяцев) 2013 года (393 138 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2014 года, поступило 190 641 тыс. руб. по сравнению с 12 месяцами 2013 года – это на 5 256 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2013 г. в местный бюджет г. Владивостока поступления составили 195 897 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 104 485 тыс. руб. (15,64 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост по сравнению с предшествующим периодом, (12 месяцев 2013 года) составил 1 776 тыс. руб. (1,7 %).

Снижение поступлений в 2014 году в городской бюджет наблюдается по Единому сельскохозяйственному налогу. Так, за 12 месяцев 2014 год перечислено данного налога 4 475 тыс. руб., что на 2 276 тыс. руб. меньше перечислений за 12 месяцев 2013 года (6 751 тыс. руб.) [5].

Вывод: ИФНС России следует обратить внимание на собираемость налогов и сборов:

– усовершенствовать систему ответственности за налоговые правонарушения.

– ужесточение налогового контроля по собираемости налога на доходы, в первую очередь с тех лиц, у кого доход превышает средний уровень;

– повышение эффективности деятельности органов налогового контроля. [2].

Подводя итог, можно сказать, что система налогообложения Российской Федерации не совершенна, так как недостаточно эффективный контроль за сбором налогов. Налогоплательщики(предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе и поступлений налогов и сборов в бюджеты страны.

Со времен становления системы налогообложения было видно, что правильно построенная налоговая политика это мощный рычаг воздействия на экономическую политику государства, именно поэтому ее правильное усовершенствование имеет большое значение, а также требует глубокого теоретического анализа.

Главными целями налоговой политики является повышение эффективности системы налогообложения. При этом Правительство Российской Федерации не планирует повышения налоговой нагрузки на не сырьевой сектор экономики в среднесрочной перспективе. Данная политика будет реализоваться и в дальнейшем построении налоговой системы.

В частности Правительство Российской Федерации ставит перед собой следующие цели:

сохранение бюджетной устойчивости;

получение необходимого объема бюджетных доходов;

поддержка предпринимательской активности;

поддержка инвестиционной активности

Под финансовыми ресурсами муниципального образования понимают определенную совокупность отношений, которые складываются относительно внебюджетных фондов, местного бюджета, а также финансовых ресурсов муниципальных предприятий, займов, ссуд, поступлений от продажи муниципальной собственности, ценных бумаг и т.д.

В настоящее время, местная система налогов и сборов, как и налоговая система в целом, нуждается в реформировании.

С одной стороны, ее функционирование должно обеспечить финансовыми ресурсами потребности органов местного самоуправления, а с другой, она должно являться инструментом местной социально- экономической политики, направленной на реализацию задач стабилизации экономики и устойчивого экономического развития территорий.

Таким образом, необходимо сформировать единую систему местного налогообложения, последняя в свою очередь, должна быть построена на общих принципах и методологии взимания.

Местные органы самоуправления обязаны иметь право ввода налогов с учетом специфики территории в рамках широкого перечня, предусмотренного и разработанного высшими законодательными органами власти. В то же время, реформирование системы местного налогообложения необходимо сопровождать корректировкой местного процесса.

Создание доходной части бюджета должно базироваться на местных налогах вне зависимости от их удельного веса в структуре налоговых доходов. Местные органы власти должны обосновывать нормативы отчислений от федеральных налогов на базе прогнозов о поступлениях от местных налогов, а не наоборот.[1]

В то же время, важное место в налоговой программе, направленной на оптимизацию муниципального налогообложения, необходимо отдать ужесточению контроля над местными налогами и их фискальной эффективности, упрощению налогообложения для местных предприятий, а также налоговому стимулированию местных предприятий с целью повышения их конкурентоспособности.

Кроме того, указанным Федеральным законом расширен перечень объектов налогообложения по земельному налогу в результате включения в состав объектов налогообложения земельных участков, ограниченных в обороте в соответствии с законодательством Российской Федерации и предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Для увеличения собираемости местных налогов необходимо совершенствовать меры воздействия на налогоплательщиков, которые не исполняют свои обязанности по уплате местных налогов.

Так для граждан, которые нарушают налоговое законодательство в отношении местных налогов, можно применить следующие меры по обеспечению исполнения обязанности.

При неуплате гражданином земельного налога и налога на имущество физических лиц в установленные сроки налоговый орган, как и предусмотрено действующим законодательством, направляет должнику требование об уплате налога[2]

В случае если налогоплательщик не осуществляет свою обязанность по уплате налогов в соответствии с данным документом налоговый орган, к примеру, через 3 месяца, принимает соответствующее решение и направляет требование в адрес работодателя гражданина. При этом работодатель, являющийся налоговым агентом, на основании полученного от налогового органа документа, может удержать и перечислить в соответствующий бюджет задолженность по налогу. Данная сумма задолженности будет удерживаться с ежемесячно начисляемой ему заработной платы.

Удержание может производиться как по частям, так и единовременно. Данный способ удержания будет зависеть от величины получаемой зарплаты и суммы задолженности по налогам.

Описанный вариант меры по обеспечению исполнения обязанности налогоплательщика уплатить местный налог требует законодательного закрепления путем принятия дополнений и изменений в действующие законы и кодексы. В частности, надо предусмотреть технические условия обеспечения налоговых органов информацией о месте работы налогоплательщиков, периодичность ее обновления, достоверности информации. Необходимо понимать, что цель такой меры воздействия на степень собираемости местных налогов направлена на повышение гражданской ответственности и созидание налоговой культуры общества.

Принцип распределение налоговых поступлений в бюджет обеспечивает устранение вертикальных отклонений и способствует сокращению нижестоящих бюджетов. Однако данный принцип имеет несколько существенных недостатков:

на местном уровне отсутствует взаимосвязь между объемом предоставляемых бюджетных услуг и уровнем налогообложения;

существует равнодушие органов власти местного самоуправления к развитию налоговой базы и формированию благоприятного инвестиционного и предпринимательского климата;

ограничены возможности для проведения внедрения долгосрочной экономической и бюджетной политики;

отсутствие ответственности за состояние бюджетной сферы.[3]

В наибольшей степени эти недостатки могут появиться относительно регулирующих доходных источников (налогов) с нормативами отчислений в бюджеты разных уровней, которые устанавливаются ежегодно.

Ликвидации этих недостатков способствует следующее:

1) расширение налоговых полномочий органов власти местного самоуправления вместе с одновременным предотвращением недобросовестной налоговой конкуренции и обеспечения единого налогового пространства;

2) законодательно обеспечить собственные налоги, или отчисления от налоговых поступлений по местным бюджетам на постоянной (или долгосрочной) основе соответственно с установленным разграничением расходных полномочий и обязательств;

3) сокращение размеров расщепления налоговых поступлений между уровнями бюджетной системы, предусматривая при прочих равных условиях зачисление 100 процентов поступлений по определенным видам налогов и сборов за бюджетом одного уровня;

4) отказ от централизации поступлений по местным налогам в вышестоящие бюджеты;

5) обеспечение уплаты налогов, которые поступают в местные бюджеты, по месту фактической деятельности предприятий, введение правовых и финансовых механизмов по противодействию недобросовестной налоговой конкуренции.

Практика применения местных налогов и сборов показывает, что их использование в России малоэффективно, а роль в формировании местных бюджетов пока незначительна. Ведь имеющаяся бюджетная система предусматривает формирование доходной части бюджетов в основном за счет общегосударственных налогов и бюджетных.

На данный момент необходимо изменение отношения к местным налогам и сборам, они не должны рассматриваться как второстепенные налоги в составе системы налогообложения.

Местные налоги и сборы требуют как теоретического обоснования, так и практического применения. Они должны стать надежным инструментом регулирования экономического развития территорий и главным атрибутом местного самоуправления, как это происходит в развитых странах.

Мешкова, Д. А. Налогообложение организаций в Российской Федерации: учебник для бакалавров

1. Мешкова, Д. А. Налогообложение организаций в Российской Федерации: учебник для бакалавров / под ред. д.э.н., проф. Дадашева А. З. – М.: Дашков и К, 2015. – 160 с.

За восемь месяцев этого года поступления администрируемых службой доходов в консолидированный бюджет за восемь месяцев 2020 года составили: налог на прибыль - 2,7 трлн рублей, НДС - 2,6 трлн рублей, НДФЛ - 2,5 трлн рублей, НДПИ - 2,6 трлн рублей. При этом поступления по ненефтегазовым доходам за этот период снизились на 2,6%. По НДС они сохраняются почти на уровне прошлого года - поступило 2,6 трлн рублей, что на 1,4% меньше.

Открывая заседание, глава ФНС России Даниил Егоров отметил, что за этот период из-за пандемии и введенных в связи с ней ограничений сильно изменилась среда, в которой работает ведомство, но служба адаптировалась к новым условиям и в полной мере осуществляет свои функции. "Несмотря на ряд ограничений в администрировании по контрольной и судебной работе, задолженности, динамика поступлений налогов сохранилась на соответствующем уровне", - сообщил он.

Одновременно с постепенной отменой ограничительных мер и восстановлением бизнес-активности начал постепенно сокращаться разрыв между динамикой поступлений текущего и прошлого годов. По итогам января-августа поступления снизились на 12% и составили 13,2 трлн рублей, тогда как в июне и августе - на 17 и 14% соответственно. Поступления в федеральный бюджет составили 5,36 трлн рублей.

Несмотря на непростую экономическую ситуацию, страховые взносы демонстрируют положительную динамику - поступило 4,56 трлн рублей - на 2% больше, чем в прошлом году, а по НДФЛ - 2,5 трлн рублей с 2,6% роста. При этом поступления НДФЛ отражают постепенное восстановление уровня доходов граждан. Так, в апреле и мае они снизились на 19% и 14%. С июня же фиксируется рост поступлений: в июне - на 2,8%, в июле - на 6,1%, в августе - на 14,5%.

О восстановлении деловой активности также свидетельствуют данные АСК ККТ. Начала восстанавливаться выручка: в июле + 3,7% по сравнению с мартом, а в августе + 4%.

С учетом моратория на проведение проверок во II квартале 2020 года за I полугодие 2020 года их количество снизилось на 65%: с 4,9 до 1,7 тыс. Сумма поступлений по контрольно-аналитической работе снизилась на 15% - до 135 млрд рублей. При этом поступления по аналитической работе выросли на 4,5% - до 64 млрд рублей. 48% от них были уплачены вне рамок налоговых проверок - плательщики уточнились добровольно.

В связи с пандемией было приостановлено взыскание задолженности, что сказалось на росте долга на сумму более 300 млрд рублей. Показатель DTI незначительно вырос, по сравнению с 6,1% на 1 января 2020 года, составив 7,5% на 1 августа. "За счет этой меры удалось обеспечить почти полностью бесконфликтные отношения с налогоплательщиками в период активной фазы ограничений деловой активности. Приоритет был отдан мягким мерам урегулирования долга", - подчеркнул Даниил Егоров.

Руководитель ФНС России также рассказал о других мерах поддержки, которые были оказаны налогоплательщикам в связи с пандемией. Так, 2,2 млн компаний с 7,5 млн работников получили субсидии на сохранение численности работающего персонала - 90,9 млрд рублей. 293 тыс. компаний с 1 млн сотрудников получили 11,6 млрд рублей субсидий на дезинфекцию и профилактику. 2 млн субъектов МСП из пострадавших отраслей и социально ориентированных некоммерческих организаций были освобождены от уплаты налогов и взносов за II квартал 2020 года - на 75 млрд рублей по уже поданным декларациям. Компаниям были предоставлены отсрочки на 30 млрд рублей, а рассрочки - на сумму более 25 млрд рублей.

Для оперативного взаимодействия с бизнесом, мониторинга экономики и доходов бюджета были созданы ситуационные центры. В них поступило более 20 тыс. обращений. Эта информация позволила правительству выработать необходимые решения по поддержке налогоплательщиков.

Урегулировать вопросы о предоставлении рассрочек и отсрочек помогли долговые центры. Адресно взаимодействуя с налогоплательщиками, попавшими в сложную финансовую ситуацию, специалисты помогают им урегулировать задолженность и уплатить налоги по согласованному графику. С апреля 2019 года долговые центры работают в Волгоградской, Вологодской, Калининградской, Мурманской, Саратовской, Ульяновской областях, Республике Башкортостан, Удмуртской Республике и Приморском крае. Даниил Егоров сообщил, что после 1 октября 2020 года такие центры будут созданы еще в девяти регионах.

В условиях режима ограничений количество рассмотренных жалоб по налоговым спорам снизилось на 17,2%. При этом была организована система ежедневного сбора информации о любых обращениях, связанных с вопросами предоставления мер государственной поддержки. "Полученная информация использовалась для решения вопросов об изменении отдельных параметров и правил мер поддержки в режиме онлайн. В дальнейшем мы используем этот опыт при решении ключевой задачи досудебного блока - развитии обратной связи с источником возникновения спора", - отметил глава ФНС.

Он также рассказал о развитии ЕГР ЗАГС, куда из региональных информационных систем было загружено более 77 млн записей всех типов, зарегистрированных в 2006-2018 гг. Это составляет 99,94 % от планового показателя конвертации, установленного Минюстом России. Также к системе в полном объеме были подключены органы соцзащиты населения субъектов РФ для выплат на детей в возрасте от 3 до 7 лет. Они могут запрашивать необходимые сведения в режиме "запрос-ответ" через СМЭВ.

В завершение Даниил Егоров напомнил, что ЕНВД прекращает действовать с 1 января 2021 года. Подавать заявление о прекращении применения этого режима не нужно - плательщики будут автоматически сняты с учета. Однако до конца 2020 года им следует выбрать альтернативный налоговый режим. Если организация или предприниматель не сделают этого самостоятельно, то будут переведены на общий режим налогообложения. Выбрать наиболее подходящий режим поможет специальный сервис на сайте ФНС России.

Нерсесян Софья Александровна

Выжитович Александр Михайлович

1. студент, Новосибирский государственный университет экономики и управления «НИНХ»

2. научный руководитель кафедры общественных финансов, доцент, к.э.н.

Nersesyan Sofia Alexandrovna

Vyzhitovich Alexander Mikhailovich

1. student, Novosibirsk State University of Economics and Management "NINH"

2. Scientific Director of the Department of Public Finance, Associate Professor, Ph.D.

Аннотация: Данная статья посвящена проблеме определения роли земельного налога в формировании местных бюджетов. В статье дана историческая справка по земельному налогу, а также изучена практика его применения для пополнения местных бюджетов на примере кемеровской области. Также в статье обозначены основные проблемы, оказывающие негативное влияние на показатели собираемости земельного налога.

Abstract: This article is dedicated to a problem of definition of a role of land tax in formation of local budgets. In article the historical information on land tax is given and also practice of its application for replenishment of local budgets on the example of the Kemerovo region is studied. Also in article the main problems having negative impact on indicators of collecting of land tax are designated.

Ключевые слова: земельный налог, налоговая база, налоговая задолженность, кадастровая стоимость, доходы местного бюджета.

Keywords: land tax, tax base, tax debt, cadastral cost, income of the local budget.

Земельный налог выступает одним из источников формирования муниципальных бюджетов вместе с налогом на имущество физических лиц и налогом на доходы физических лиц. Он в полном объеме зачисляется в бюджеты муниципальных образований, но пока занимает сравнительно небольшую долю в налоговых доходах местных бюджетов по сравнению с тем же налогом на доходы физических лиц, 15% от суммы которого поступает в местный бюджет.

Земельный налог установлен и введен в действие Налоговым кодексом РФ[1] и нормативными правовыми актами представительных органов муниципальных образований. В городах федерального значения земельный налог устанавливается Налоговым кодексом РФ и законами указанных субъектов РФ. Налоговые ставки устанавливаются представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов Москвы, Санкт-Петербурга и Севастополя) в пределах, предусмотренных Налоговым кодексом РФ, они же определяют порядок и сроки уплаты налога.

В 1991 году начались работы по созданию налоговой системы Российской Федерации как самостоятельного государства, и земельному налогу отводилось в ней особое место. Так, в этом же году плата за землю как правовая категория была введена в действующее законодательство о налогах и сборах путем принятия Закона РСФСР «О плате за землю». В этом нормативно-правовом акте под платой за землю законодателем понимались следующие формы реализации принципа платного землепользования:

— нормативная цена земли [7, с. 88].

По смыслу Закона РСФСР «О плате за землю» плата за землю представляет собой комплексное аграрное понятие, включающее, в том числе, и сам земельный налог – разновидность платы за землю, уплачиваемую собственниками земли, землевладельцами и землепользователями, за исключением арендаторов. Понятийный аппарат изучаемого закона справедливо подвергался критике, основной аргумент которой – земельный налог, арендная плата и нормативная цена земли рассматривались вне связи друг с другом. Так, нормативная цена земли использовалась только в случаях покупки, выкупа земельных участков, при получении банковского кредита под залог земельного участка. Но, согласно положениям экономической теории и практики рыночной экономики цена земли – это основа установления арендной платы и земельного налога, и их размеры напрямую зависят от цены земельного участка заданного качества и местоположения.

Нормативно-правовая база проведения расчетов и взимания земельных платежей с 1991 года по 2005 год характеризовалась несистематизированностью материала, поскольку нормы по налогообложению земли были рассредоточены по многочисленным правовым актам, которые относились к разным отраслям права, что не позволяло обеспечить эффективное правовое регулирование этой сферы общественных отношений.

С 1 января 2005 года вступила в силу глава 31 «Земельный налог» Налогового кодекса РФ, и произошел переход к новому методу исчисления земельного налога – налоговая база стала определяться как кадастровая стоимость земельного участка вместо площади земельного участка, которая для исчисления налога умножалась на ставку, скорректированную рядом коэффициентов. Кадастровая стоимость земельного участка, учитывающая качество земли, позволяет осуществить более справедливое изъятие земельного налога. А поскольку земельный налог в полном объеме поступает в местный бюджет, то можно с уверенностью говорить об усилении заинтересованности местных властей в поступлениях этого налога в бюджеты муниципалитетов.

В 2015 году произошли существенные изменения в законодательстве, регулирующем земельное налогообложение. В частности, были приняты следующие законы:

— Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ [2];

— Федеральный закон «О государственной регистрации недвижимости» от 13 июля 2015 г. № 218-ФЗ [3].

Их принятие направлено на дальнейшее совершенствование нормативно-правовой базы, регулирующей земельное налогообложение.

Роль земельного налога как источника наполнения доходной части местного бюджета зависит от применяемого механизма маневрирования его ключевыми элементами:

В дореволюционной России практиковалось освобождение от его уплаты юридических лиц (монастырей) и физических лиц (дворян), а также применялись дифференцированные ставки в зависимости от качества, плодородия и расположения земельного участка и т.д. В настоящее время законодательно также определены налоговые инструменты, влияющие на расчет суммы земельного налога [4, с. 50].

В таблице 1 отражены данные о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области за последние 3 года (в 2016-2018 гг.) [11].

Данные о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.

Данные таблицы 1 позволяют сделать следующие выводы о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.:

— общая сумма поступлений земельных налогов в течение анализируемого периода постоянно снижалась – в 2017 году сумма поступившего земельного налога сократилась на 25008 тыс. руб., что в относительном выражении составило 0,74%. В 2018 году негативная динамика сохранилась – снижение составило 46376 тыс. руб. или 1,38%. В целом за 2016-2018 гг. сумма поступившего земельного налога снизилась на 71384 тыс. руб. или на 2,11%;

— сумма поступлений земельного налога с организаций также характеризовалась негативной динамикой – в 2017 году сумма поступившего земельного налога с организаций сократилась более чем значительно – на 136235 тыс. руб., что в относительном выражении составило 4,35%. В 2018 году также наблюдалась негативная динамика – снижение показателя составило 43392 тыс. руб. или 1,45%. В целом за 2016-2018 гг. сумма полученного земельного налога с организаций снизилась на 179627 тыс. руб. или на 5,74%;

— сумма поступлений земельного налога с физических лиц характеризовалась неустойчивой динамикой – в 2017 году сумма поступившего земельного налога с физических лиц увеличилась существенно – на 111227 тыс. руб., что в относительном выражении составило 43,69%, то есть в 1,44 раза. В 2018 году наблюдалась небольшая негативная динамика – снижение показателя составило 2984 тыс. руб. или 0,82%. В целом за 2016-2018 гг. сумма полученного земельного налога с физических лиц увеличилась на 108243 тыс. руб. или на 42,52%.

При этом динамика налоговых доходов местных бюджетов в Кемеровской области в 2016-2018 гг. характеризовалась позитивной динамикой, что говорит о снижении зависимости местных бюджетов от поступлений земельного налога. Так, в 2017 году сумма налоговых доходов местных бюджетов в Кемеровской области увеличилась на 1231726 тыс. руб. или на 7,14%. В 2018 году прирост показателя составил 4068454 тыс. руб. или 22,02%. В целом за 2016-2018 гг. сумма налоговых доходов местных бюджетов увеличилась на 5300180 тыс. руб., что в относительном выражении составило 30,73%.

Проблемы взыскания характерны для всех имущественных налогов, но в особенности – для земельного. Исследователи в качестве основные причин этого указывают следующие:

— долги обанкротившихся организаций;

— неполучение или несвоевременное получение налоговых уведомлений физическими лицами;

— нежелание уплачивать земельный налог в нарушение требований ст. 56 Конституции РФ;

— несоответствие прожиточного минимума населения уровню налоговой нагрузки [4, с. 50].

В таблице 2 представлены данные о задолженности по земельному налогу в Кемеровской области в 2016-2018 гг. [11].

Данные о задолженности по земельному налогу в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.

| Наименование показателя | 2016 г. | 2017 г. | 2018 г. | Абсолютное отклонение, +/- | Темп прироста, % |

| Задолженность по земельному налогу (включая пени и санкции), тыс. руб. | 815916 | 1278352 | 1191546 | 375630 | 46,04 |

| в том числе: | |||||

| — земельный налог с организаций, тыс. руб. | 456358 | 777605 | 784557 | 328199 | 71,92 |

| — земельный налог с физических лиц, тыс. руб. | 359558 | 500747 | 406989 | 47431 | 13,19 |

| Структура задолженности | |||||

| — земельный налог с организаций, % | 55,93 | 60,83 | 65,84 | 9,91 | – |

| — земельный налог с физических лиц, % | 44,07 | 39,17 | 34,16 | -9,91 | – |

Как следует из данных таблицы 2, задолженность по земельному налогу в 2016-2018 гг. только увеличивалась. Совокупная задолженность по земельному налогу увеличилась на 46,04%, в том числе задолженность организаций – на 71,92%, а физических лиц – на 13,19%. Об этом же говорит и изменение структуры задолженности по земельному налогу: удельный вес налога с организаций за 2016-2018 гг. увеличился с 55,93% до 65,84% (на 9,91%), а удельный вес налога с физических лиц, наоборот, сократился с 44,07% до 34,16% (на 9,91%).

На рисунке 1 отражены данные об уровне задолженности по земельному налогу в Кемеровской области в 2016-2018 гг., в том числе организаций и физических лиц.

Рисунок 1. Данные об уровне задолженности по земельному налогу в Кемеровской области в 2016-2018 гг., в том числе организаций и физических лиц

Как видно по рисунку 1, общий уровень задолженности по земельному налогу за 2016-2018 гг. увеличился с 24,10% до 35,95%. При этом уровень задолженности организаций увеличился за рассматриваемый период с 14,57% 26,58%, а уровень задолженности физических лиц – с 70,80% до 89,15%. Платежная дисциплина физических лиц оставляет желать лучшего – по состоянию на 2018 г. всего 10,85% начисленного земельного налога было оплачено своевременно. Кроме того, существенно ухудшилась и платежная дисциплина организаций.

В целом, несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, он выступает в качестве важного формирования финансовой базы органов местного самоуправления [9, с. 404].

Вместе с тем, переход к кадастровому исчислению земельного налога выявил существенные проблемы, как для налоговых органов, так и для налогоплательщиков и местных бюджетов. Обзор законодательства, судебно-арбитражной практики, юридической прессы, заявлений и жалоб налогоплательщиков позволяет обратить внимание на отдельные сложности, связанные с администрированием земельного налога.

Наиболее распространенной проблемой выступает невозможность определения налоговой базы, без которой нельзя уплатить сам земельный налог. Данная проблема актуальна для земельных участков сельскохозяйственного назначения, поскольку межевание осуществляется недостаточными темпами, как и кадастровый учет земель, и подготовка соглашений и договоров аренды. В результате этого муниципальные бюджеты недополучают значительные средства.

Еще одна немаловажная проблема – это налогообложение земельных участков, которые заняты объектами недвижимости, в отношении которых не проводились межевание и кадастровый учет. Соответственно, у налогоплательщиков отсутствуют правоустанавливающие документы на землю. Поэтому сразу возникает вопрос о правомерности уплаты земельного налога. А, значит, необходимо ликвидировать данные пробелы и недоработки.

Кроме того, проблемы, связанные с объединением ГНК (Государственного кадастра недвижимости) и ЕГРН (Единого государственного реестра недвижимости) в ЕГРН, существенно влияют на величину земельного налога, поступающего в бюджет муниципальных образований [8, с. 394].

Имеется ряд недостатков и при расчете суммы земельного налога, и одним из них является определение кадастровой стоимости земельного участка. Зафиксировано множество случаев, когда независимые оценщики определяли цену участка, которая не имела весомых оснований, поскольку не принимались в учет такие факторы, как месторасположение и отдаленность от инфраструктуры. Подобный подход вызывал массу недовольства со стороны собственников земельных участков, так как имело место множество манипуляций оценщиков.

Для укрепления финансовой самостоятельности муниципальных образований следует отменить предоставление федеральным законодательством льгот по имущественным налогам, а в случае необходимости – компенсировать льготы по налогам прямыми субсидиями за счет сокращения субсидий бюджетам субъектов РФ. Реформированию должны подвергнуться также льготы, которые не имеют экономического эффекта и не способствуют развитию налогового потенциала местного самоуправления.

В заключение следует отметить, что эффективность действия механизма налогового регулирования должна определяться объективным установлением величины платы за земли определенного качества, целевого назначения и местоположения. С одной стороны, платежи за землю, которые являются обязательными независимо от факта ведения деятельности на отдельно взятом земельном участке, могут стимулировать собственника либо арендатора к эффективному использованию земли и предотвратить превращение земельных ресурсов в депо капитала, стимулируя оборот на рынке недвижимости. При этом, необоснованный налог на землю может привести к снижению коммерческой привлекательности земельных участков, превращая бизнес-план в «бизнес-утопию» в связи с тем, что земельные платежи неэластичны, а это чревато снижением деловой активности и отказом от ведения деятельности в отдельных территориях [7, с. 91].

Вместе с тем, нестабильный размер платы за землю снижает привлекательность инвестирования в экономику России, негативно влияя на конкурентоспособность землепользователей, подрывая стимулы к труду и инициативу, являясь причиной низкой эффективности налоговой системы в России. А это, несомненно, негативно влияет и на доходы местных бюджетов, сдерживая развитие муниципальных образований.

Читайте также: