Анализ по налогу на прибыль красная только сумма налога

Опубликовано: 24.07.2024

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

Переходим в меню Отчеты - Анализ учета по налогу на прибыль.

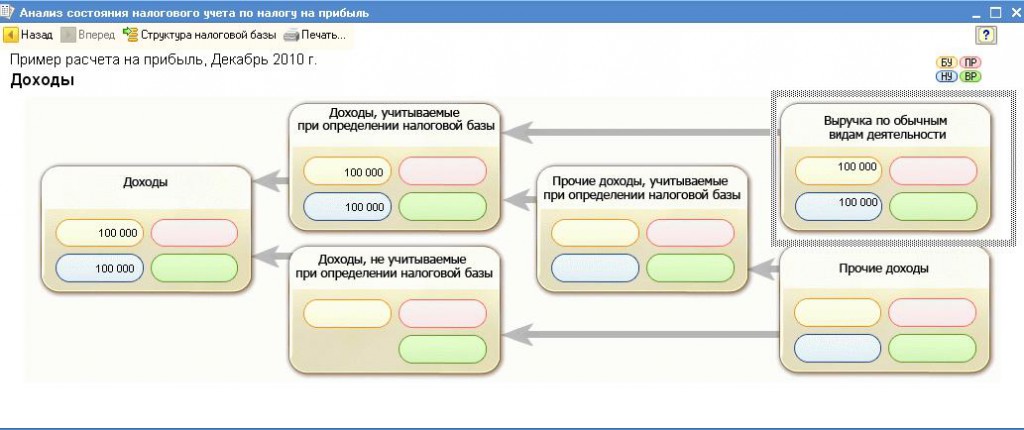

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам "от конца к началу".

Сначала проанализируем данные раздела "Налог" .

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок "По документам", нажимаем "Сформировать" и видим первичные документы, сформировавшие показатели блока.

Так же можно воспользоваться кнопкой Еще - Сформировать только ошибки - для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

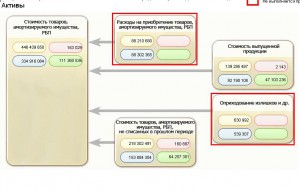

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

Уплачивать налоги, согласно НК РФ обязаны всех налогоплательщики. Размер налога на прибыль определяется из той системы, которая используется в организации. Прежде чем приступить к расчету, предварительно следует определить налоговую базу, которая рассчитывается как доход минус расход. Сразу необходимо отметить, что некоторые доходы и расходы из них являются облагаемыми.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Данный налог относится к прямым и для его расчета следует руководствоваться ПБУ 18/02. Данное положение служит для связи НУ и БУ. Применение данного положения можно включить в настройках. Для этого перейдем в раздел “Главное” и далее выберем пункт “Учетная политика”.

Программа сама осуществляет расчет налога, когда происходит процедура закрытие месяца. За это отвечает одноименная обработка, расположенная в разделе программы “Операции”. На последнем этапе и будет произведен расчет налога.

Как правило, в большинстве случаев программа сама корректно осуществит расчет, но не исключены ситуации, когда могут возникать ошибки. Чтобы их проанализировать и в дальнейшем устранить имеется специальный для этого отчет, который носит название “Анализ учета по налогу на прибыль”. Находится он в разделе программы “Отчеты”.

Для отображения правильных данных необходимо произвести корректное закрытие месяцев, за которые будет формироваться наш отчет. При открытии будет отображен состав налоговой базы по нашему налогу. При помощи данной структуры есть возможность перейти к необходимому разделу.

Для поиска ошибок следует двигаться по схеме от начала к концу. И давайте для начала выполним анализ радела “Налог”. Для этого по нему необходимо щелкнуть мышкой.

Что касается бухгалтерского учета, то должно выполняться следующее равенство: БУ = НУ + ПР + ВР. Если имеются блоки, вокруг которых присутствует красная рамка, то скорее всего в них присутствует ошибка. В нашем случае цвет рамки зеленый. При наличии ошибок мы можем двигаться по блок-схемам и расшифровывать данные. Таким образом при переходе мы будем знать из чего состоит тот или иной блок с данными.

Если у вас есть вопросы по теме налог на прибыль в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Возможны две основные причины, вследствие которых могут возникать ошибки. Это ошибки при занесении документов и некорректные операции, введенные вручную.

В том разделе, где есть ошибка проходим до самого нижнего уровня - это отчет по проводкам. В шапке активируем галочку “По документам” и переформируем отчет. В итоге мы увидим какие документы сформировали показатель. Также нажав на кнопку “Еще” и выбрав действие “Сформировать только ошибки” можно отобразить только те проводки, которые не прошли контроль.

При наличии ошибок исправляем некорректные первичные документы, перепроводим их и далее перезакрываем месяц. После чего снова возвращаемся к отчету и смотрим изменение результата.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Головин Павел, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП ), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

- для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

- для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

( я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета - БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки ( например, Доходы ) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам ( оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть , щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае , если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С — без ошибок и в срок», который проводился в декабре.

В большинстве случаев многим «несоответствиям» в отчетности существуют разумные объяснения. Так что при наличии обоснованных расхождений можно заранее подготовиться. Ведь именно в тщательном составлении пояснений по отчетности и заключается дальнейшее удачное прохождение камеральной проверки.

В ходе камеральной проверки декларации или расчета налоговый инспектор, как правило, проверяет согласованность показателей. Речь здесь идет о следующих показателях:

- правильность арифметического подсчета данных;

- логическая связь между показателями;

- связь показателей налоговой отчетности с бухгалтерской отчетностью (на выполнение контрольных соотношений);

- сопоставимость отчетных показателей с данными предыдущего периода.

Также инспекторы обращают внимание на обоснованность примененных льгот и заявленных налоговых вычетов.

Налог на прибыль

Проверка согласованности показателей

Все данные проверяются на согласованность как внутри декларации, так и с другими отчетами (как бухгалтерскими, так и налоговыми) отчетного периода. Указанная проверка включает в себя анализ данных бухгалтерских отчетов и налоговых деклараций на выполнение соответствующих контрольных соотношений.

К примеру, при проверке декларации по налогу на прибыль организаций сопоставляют выручку от реализации с суммой выручки, отраженной в отчете о финансовых результатах. Как правило, разница между бухгалтерской и налогооблагаемой прибылью (убытком) образуется в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и налоговом законодательстве. К примеру, возможными причинами отклонения могут быть: наличие производства с длительным циклом, операции с ценными бумагами, безвозмездное получение товаров (работ, услуг, имущественных прав), переоценка стоимости имущества.

При совмещении общего налогового режима и ЕНВД сумма выручки в декларации по налогу на прибыль будет меньше выручки, отраженной в отчете о финансовых результатах. Сумму единого налога на вмененный доход в отчете о финансовых результатах показывают по отдельной строке, после показателя текущего налога на прибыль (письмо Минфина России от 25.06.2008 № 07-05-09/3). Это строка «Прочее» с кодом 2460.

Заинтересует налоговиков и разница между прямыми расходами, показанными в декларации по налогу на прибыль, и себестоимостью продаж из отчета о финансовых результатах. В этом случае инспектор может попросить представить учетную политику организации, где определен перечень прямых расходов. В письме от 24.02.2011 № КЕ-4-3/2952@ ФНС России указала, что налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности включить указанные затраты в прямые расходы, применив при этом экономически обоснованные показатели.

Сумму расходов, связанных с производством и реализацией, а также внереализационные расходы сравнивают с аналогичными показателями, отраженными в отчете о финансовых результатах (себестоимость продаж, коммерческие, управленческие, прочие расходы и т. д.). В этом случае многие отклонения также объяснимы. Например: применение разных методов начисления амортизации, разные методы оценки товарно-материальных ценностей, применение различных правил отражения процентов по полученным кредитам и займам, нормирование расходов (в налоговом учете), переоценка основных средств, формирование резервов и т. д.

Отметим, что некоторые показатели бухгалтерской и налоговой отчетности соотнести нельзя. Например, пункт 9 статьи 258 Налогового кодекса РФ разрешает начислять амортизационную премию. В то же время в бухгалтерском учете такой порядок списания части стоимости основных средств не предусмотрен (ПБУ 6/01). Но если из бухгалтерской отчетности либо пояснений к ней не будет прослеживаться поступление основных средств, а в декларации амортизационная премия заявлена, то вопросы у инспекторов обязательно возникнут.

При применении организацией ПБУ 18/02 разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода отражают в бухгалтерской отчетности. Отложенные налоговые активы и отложенные налоговые обязательства показывают в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств (п. 23 ПБУ 18/02). Постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль отражают в отчете о финансовых результатах (п. 24 ПБУ 18/02). В пояснениях к годовому отчету лучше сразу расшифровать перечень отложенных налоговых обязательств, отложенных налоговых активов, постоянных налоговых обязательств.

Сумму налога на прибыль по декларации можно сравнить с аналогичным показателем отчета о финансовых результатах. Расхождение возможно, если в текущем периоде было выявлено искажение суммы налога на прибыль за прошедшие годы.

Темпы роста расходов и доходов

Не понравится налоговикам несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности темпам роста расходов по сравнению с темпом роста доходов, отраженным в бухгалтерской отчетности. В этом случае вы будете являться кандидатом на выездную проверку.

Как правило, динамику данного показателя смотрят за несколько периодов.

Конечно, несоответствиям темпов роста могут быть и разумные объяснения. Это может быть:

- наличие производства с длительным циклом;

- пересчет цен по контролируемым сделкам;

- переоценка стоимости имущества;

- положительная разница, полученная при переоценке ценных бумаг по рыночной стоимости;

- стоимость безвозмездно полученного имущества от учредителей, доля которых в уставном капитале компании более 50%;

- стоимость у арендодателя неотделимых улучшений арендованного имущества, произведенных арендатором, и др.

Налоговый убыток

Если вы в декларации покажете убыток, то ждите вызова в налоговую инспекцию на комиссию по легализации объектов налогообложения. Так, с 1 января 2014 года налоговики при проведении камеральной проверки налоговой декларации, в которой заявлена сумма убытка, вправе требовать у вас представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка (п. 3 ст. 88 НК РФ).

Как правило, в обращении к налогоплательщику следует «просьба» перепроверить правильность формирования налоговой базы и сдать уточненную декларацию (прибыльную либо нулевую).

Чиновники утверждают, что такое предприятие попадает в группу налогоплательщиков, показатели деятельности которых соответствуют критериям отбора субъектов для проведения выездных налоговых проверок.

Претензии инспекторов вызывают недоумение. Ведь даже Минфин России не отрицает того, что косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода вне зависимости от наличия либо отсутствия доходов в этом периоде (письмо Минфина России от 26.04.2011 № 03-03-06/1/269). ФНС России также согласна, что все расходы, отнесенные в учетной политике налогоплательщиком к косвенным, формируют убыток отчетного года (письмо от 21.04.2011 № КЕ-4-3/6494).

В объяснительной записке следует отразить причину возникшего убытка (новое предприятие, сезонность продаж, отсутствие лицензии, реорганизация производства и т. д.). Убытки могут быть вызваны разными обстоятельствами. Чтобы доказать их обоснованность, стоит запастись дополнительными документами. Главное, чтобы из них следовало, что убытки возникли в результате хозяйственной деятельности, направленной на получение будущего дохода. Такими доказательствами могут быть исследования, оценки, расчеты, бизнес-планы и т. д. Все это – информация о развитии деятельности компании. Также зачастую налоговые инспекторы просят расшифровать суммы расходов.

Не стоит соглашаться на искусственное «обнуление» декларации, ведь в прибыльные годы вы сможете снизить налоговую базу на сумму полученного ранее убытка. Перенос убытков на будущее осуществляется в течение десяти лет, следующих за периодом получения убытка, и не ограничивается по сумме переносимого убытка в каждом налоговом периоде (п. 1, 2 ст. 283 НК РФ).

Налог на добавленную стоимость

Проверка согласованности показателей

Все данные проверяются на согласованность (выполнение контрольных соотношений) как внутри декларации по НДС, так и с другими отчетами текущего периода.

К примеру, при проверке декларации по НДС сопоставляют реализацию с суммой выручки, отраженной в отчете о финансовых результатах.

При совмещении общего налогового режима и ЕНВД сумма выручки в декларации по НДС будет меньше выручки, отраженной в отчете о финансовых результатах.

Инспектор сравнит и декларацию по НДС с декларацией по налогу на прибыль. Например, рассмотрен будет показатель реализации, отраженный в декларации по НДС, с суммой выручки от реализации в декларации по налогу на прибыль. Отклонения между этими показателями возможны, если какую-либо выручку организация учла в составе внереализационных доходов (например, выручку от сдачи имущества в аренду).

Следует учитывать, что декларация по НДС – квартальная, в отличие от декларации по налогу на прибыль и отчета о финансовых результатах, которые составляют нарастающим итогом с начала года. Так что при проверке контрольных соотношений придется суммировать в пределах года данные декларации по НДС. Либо можно брать разницу между годовой декларацией по прибыли и декларацией, сданной за девять месяцев. Аналогично поступают с бухгалтерской отчетностью.

Также не понравится инспекторам, если сумма НДС к вычету по ранее полученным авансам окажется больше НДС с реализации. Объяснений такой ситуации может быть несколько. Это возможно, если не прошла еще вся реализация, относящаяся к полученным авансам.

Возможно, вы не организовали раздельный учет по облагаемым и не облагаемым товарам (работам, услугам). Согласно пункту 4 статьи 170 Налогового кодекса РФ, при отсутствии у налогоплательщика раздельного учета сумма «входящего» НДС вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, не включается.

Имейте в виду, что с 1 января 2015 года инспекция вправе истребовать также счета-фактуры, первичные и иные документы, от носящиеся к операциям, сведения о которых указаны в декларации по НДС (п. 8.1 ст. 88 НК РФ). Такое истребование будет правомерным в случаях:

- если выявлены противоречия в этих сведениях;

- если выявлены несоответствия этих сведений сведениям об этих же операциях, которые содержатся в декларации по НДС, представленной в инспекцию другим лицом;

- если выявлены несоответствия этих сведений сведениям, содержащимся в журнале учета полученных и выставленных счетов-фактур, представленном в инспекцию.

Однако истребовать документы инспекция может, только если выявленные ею противоречия или несоответствия свидетельствуют о занижении суммы НДС к уплате или о завышении суммы к возмещению.

Высокая доля вычетов

Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период не только привлечет внимание налоговиков, но и будет являться формальным поводом для выездной проверки.

Безопасная доля вычетов по НДС в 2016 году в среднем по России составляет 89,2%. Как правило, налоговые инспекторы принимают к руководству средние данные по региону, так как доля вычетов по регионам порой существенно различается.

Вычет из «нуля»

Часто вновь созданные, а также небольшие фирмы не имеют выручки в отдельные налоговые периоды. Тем не менее в это время они закупают товары, материалы, пользуются услугами других фирм (например, платят за аренду помещения). Может ли фирма, работая без реализации, принять к вычету «входной» НДС?

По мнению специалистов налогового и финансового ведомств, вычет применить можно. Это следует из писем Минфина России от 19.11.2012 № 03-07-15/148, ФНС России от 07.12.2012 № ЕД-4-3/20687@. Согласно этим письмам, отсутствие налоговой базы по НДС в соответствующем квартале не должно являться причиной для отказа в принятии НДС к вычету.

Такая позиция согласуется с выводами, сделанными в постановлении Президиума ВАС России от 03.05.2006 № 14996/05.

Кроме того, Минфин России порекомендовал налоговикам обращать особое внимание на применение налоговых вычетов в крупных суммах при отсутствии налоговой базы, поскольку в данной ситуации возможны злоупотребления со стороны недобросовестных налогоплательщиков.

Страховые взносы

В связи с тем, что с 2018 года у налоговых инспекторов будет больше оснований для отказа в приеме расчета по страховым взносам, ФНС разработала дополнительные контрольные соотношения к расчету по страховым взносам (письмо от 13.12.2017 № ГД-4-11/25417@). При этом страхователи по-прежнему могут руководствовать контрольными соотношениями, приведенными в письме ФНС от 30.06.2017 № БС-4-11/12678@ (в частности, для сравнения данных расчета с формой 6-НДФЛ).

Контрольные соотношения – это метод математической проверки данных путем сопоставления определенных показателей. С помощью этих значений плательщики и инспекторы могут проверить, правильно ли заполнен расчет по взносам. Контрольные соотношения показателей оформлены в виде таблицы, в которой содержатся:

- формулы контрольных соотношений с указанием строк и листов расчета;

- описание возможного нарушения законодательства;

- действия проверяющего при выявлении этого нарушения.

В новой таблице приведена иная формула для сравнения данных расчета с формой 6-НДФЛ. Так, разница строк 020 «Сумма начисленного дохода» и 025 «Сумма начисленного дохода в виде дивидендов» расчета 6-НДФЛ сравнивается со строкой 050 «База для исчисления страховых взносов» раздела 1 расчета по взносам. В предыдущей версии соотношений разность упомянутых строк 6-НДФЛ нужно было сравнивать со строкой 030 расчета «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц».

Чтобы проверить правильность заявленных расходов на выплату пособий, появилась формула для сравнения строк расчета с информацией, полученной из ФСС (о сумме, выделенной на возмещение расходов).

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Ставки налога, декларация, отчетность

Этот материал обновлен 20.04.2021

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие только начинает работать и не получает прибыли, то и облагать налогом нечего.

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников в виде дивидендов, страховых выплат и т. д.

Кто не платит

Компании не платят налог на прибыль в следующих случаях:

- Они имеют право на ставку 0% по налогу на прибыль.

- Они не являются плательщиками налога на прибыль.

Не являются плательщиками налога на прибыль компании, которые:

- Работают в сфере игорного бизнеса.

- Ведут деятельность со специальным режимом налогообложения: ЕСХН или УСН.

Имеют право на ставку 0% компании, которые:

- Участвуют в проекте «Сколково», но при определенных условиях.

- Работают в сфере здравоохранения или образования, но при выполнении определенных условий.

- Оказывают социальные услуги гражданам — тоже при выполнении определенных условий.

- Оказывают гостиничные услуги на территории Дальневосточного федерального округа — опять же при выполнении определенных условий.

- Реализуют сельскохозяйственную продукцию собственного производства и переработки.

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Не все деньги, которые компания получила или потратила, учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

Cтавки налога на прибыль в 2021 году

Стандартной ставкой считается 20% от прибыли организации. С 2017 по 2024 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный. Региональная ставка может быть понижена региональным законом.

Федеральная ставка тоже может быть снижена. Например, для организаций — резидентов технико-внедренческой особой экономической зоны, а также организаций — резидентов туристско-рекреационных особых экономических зон, объединенных в кластер, налоговая ставка в федеральный бюджет — 0%.

Специальные ставки региональной и федеральной частей налога на прибыль действуют для российских ИТ-компаний . Они должны платить в федеральный бюджет 3%, а в региональный — 0%. Такие же ставки применяются для организаций, занимающихся проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по ним ставка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль по ним от 0 до 13%.

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и считают сумму выплат. У налога на прибыль это календарный год.

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев.

Для налогоплательщиков, у которых за предыдущие четыре квартала доходы от реализации превысили в среднем 15 млн рублей за каждый квартал, отчетным периодом является каждый месяц.

Декларация по налогу на прибыль организаций

Расчет по налогу на прибыль сдают до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

По налоговому периоду нужно отчитаться до 28 марта и выплатить налог за год.

Если организация платит налог на прибыль ежемесячно, то она отчитывается до 28 числа каждого месяца с января по ноябрь, а за год сдает отчет до 28 марта.

Организации обязаны сдавать декларации, даже если сумма налога к уплате равна нулю.

В случаях применения ставки 0% к декларации прилагаются подтверждающие документы. Например, резиденты «Сколкова» прикладывают к ней расчет прибыли.

Если налог считается по общей ставке 20%, никаких дополнительных документов добавлять к декларации не надо.

Декларации за год сдаются по общей форме, за отчетный период — по упрощенной. Также упрощенную декларацию сдают некоммерческие организации, если их налог на прибыль равен нулю, независимо от периода.

Как рассчитать налог на прибыль организаций

Чтобы посчитать налог на прибыль, нужно определить облагаемые доходы, принимаемые в расчет расходы и ставку налога. Схема расчета налога выглядит так:

- Определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

- Если есть убыток прошлых лет, вычитаем его из налоговой базы. В 2021 году можно уменьшить налогооблагаемую базу на убыток не более чем на 50%.

- Определяем ставку налога. Если ставок несколько, расчет ведется раздельно по каждой ставке.

- Умножаем налоговую базу на ставку — получаем сумму авансового платежа по налогу, если речь об отчетном периоде, или сумму налога, если считаем за год.

- Если считаем налог за второй и последующие отчетные периоды, из сумма налога за данный период отнимаем суммы налога за предыдущие периоды в рамках этого же календарного года.

Пример расчета. Организация платит налог на прибыль ежеквартально. Сначала нужно посчитать, какая прибыль была в первом квартале.

Считаем налоговую базу: из доходов вычитаем расходы.

Считаем авансовый платеж по налогу на прибыль: умножаем налоговую базу на ставку 20%..

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

Вычитаем авансовый платеж по налогу за первые три месяца:

Считаем сумму выплат за девять месяцев — все то же самое.

И последнее: считаем сумму за весь налоговый период.

Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.

Читайте также: