Анализ налоговой отчетности курсовая

Опубликовано: 12.05.2024

Существует два вида отчетности: бухгалтерская и налоговая. К первой относится баланс и приложения к нему, а также отчеты о финансовых результатах, об изменении капитала и движении денежных средств. Налоговая отчетность включает в себя различные декларации, расчеты и справки.

Нормативное регулирование налоговой отчетности организации

Основной документ, регламентирующий состав и сроки отчетности, — Налоговый кодекс. На основании отчетности организации платят положенные налоги, сборы и взносы.

Можно выделить две отчитывающиеся категории: налогоплательщики и налоговые агенты. Юридические и физические лица, которые согласно НК РФ обязаны уплачивать налоги, называются налогоплательщиками. Лица, которым вменена обязанность по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет, признаются налоговыми агентами.

Помимо Налогового кодекса к нормативным документам относятся:

- приказы ФНС об утверждении отчетных форм и инструкции по их заполнению;

- официальные разъяснения ФНС по применению законодательства;

- внутренние документы компании (учетная политика).

Состав налоговой отчетности организации

Состав отчетности по налогам зависит от системы налогообложения и вида деятельности.

Больше всего отчетов сдают компании на ОСНО. Организации, применяющие спецрежимы, тратят на заполнение деклараций чуть меньше времени.

Условно можно поделить налоговую отчетность на категории:

- Декларации по налогу, уплачиваемому в связи с применением спецрежима.

- Декларации по имущественным налогам (транспорт, земля, имущество).

- Отчетность по НДФЛ.

- Отчетность по страховым взносам.

- Декларации по налогам, уплачиваемым на общем режиме.

- Декларации по налогам, уплачиваемым за пользование ресурсами (например, водный налог).

На спецрежимах сдают декларацию по ЕНВД, декларацию по налогу, уплачиваемому в связи применением УСН или декларацию по ЕСХН.

На ОСНО основные налоговые отчеты — декларации по НДС и налогу на прибыль.

Обратите внимание, что сроки для одной и той же отчетности могут быть разными для ИП и ООО. Например, декларацию по УСН предприниматели сдают до 30 апреля, а компании должны отчитаться на месяц раньше.

Общая налоговая отчетность

Есть отчеты, которые сдаются независимо от режима налогообложения. Это касается отчетов по НДФЛ и страховым взносом. Все компании должны сдавать в ФНС формы 2-НДФЛ, 6-НДФЛ и расчет по страховым взносам.

Если компания владеет имуществом, по нему сдаются отдельные декларации.

Существует отчет, в котором нет данных ни о доходах, ни о налогах. Ежегодно организации подают в налоговую инспекцию сведения о среднесписочной численности работников. Срок отчетности до 20 января включительно. При открытии новой фирмы нужно заполнить и сдать сведения о численности до 20-го числа месяца, наступающего за месяцем регистрации.

Налоговая отчетность ООО

Рассмотрим два популярных режима и особенности формирования отчетности на каждом из них.

ООО на ОСНО

Декларация по налогу на прибыль в общем случае сдается каждые три месяца нарастающим итогом. Сроки: 28 марта (годовая декларация), 28 апреля, 28 июля и 28 октября. Некоторые компании исчисляют налог на прибыль ежемесячно, поэтому раз в месяц должны сдавать налоговую декларацию и отправлять в бюджет авансовый платеж.

При выплате доходов физическим лицам ООО сдает ежеквартально расчет по форме 6-НДФЛ. Сдать форму нужно до 31 числа месяца, наступающего за отчетным кварталом. Отчет 6-НДФЛ заполняется нарастающим итогом. Раз в год сдается форма 2-НДФЛ (на каждого сотрудника) до 1 марта включительно.

По страховым взносам нужно сдавать в ФНС соответствующий расчет. Сроки сдачи: 30 апреля, 30 июля, 30 октября и 30 января.

Перечисленные отчеты — неотъемлемая часть работы на ОСНО. Если у компании есть транспорт или земля, она должна уплачивать налоги. А вот декларации по этим налогам с 2020 года сдавать не нужно.

Если у ООО на ОСНО есть недвижимое имущество, придется сдать декларацию по налогу на имуществу по итогам года до 30 марта.

ООО на УСН

Упрощенный налог заменяет налог на прибыль, поэтому декларация на прибыль упрощенцами не сдается.

Компании должны сдавать декларацию по УСН. Срок отчетности — 31 марта. При этом состав декларации зависит от выбранного объекта налогообложения. Если компания работает на УСН с объектом «доходы минус расходы», в декларацию следует включить титульный лист, разделы 1.2, 2.2 и раздел 3 (при целевом финансировании). Организации с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.1.2, 2.2. Раздел 3 заполняется при наличии соответствующих данных.

При выплате доходов физическим лицам ООО на УСН сдает ежеквартально расчет по форме 6-НДФЛ. Сдать форму нужно до 31 числа месяца, наступающего за отчетным кварталом. Отчет 6-НДФЛ заполняется нарастающим итогом. Раз в год сдается форма 2-НДФЛ (на каждого сотрудника) до 1 марта включительно.

По страховым взносам упрощенцы, как и все компании, сдают расчет. Сроки сдачи: 30 апреля, 30 июля, 30 октября и 30 января.

Декларацию по налогу на имущество нужно сдать при наличии недвижимости.

Представление налоговой отчетности на бумажном носителе

Все больше компаний и ИП переходят на электронную отчетность. Во-первых, это удобно. Во-вторых, немногие налогоплательщики имеют право сдавать отчеты на бумаге.

Дата представления отчетности равна дате отправки письма или дате вручения ее инспектору при личном визите.

Представление налоговой отчетности в электронном виде

Плюсы представления налоговой отчетности по ТКС:

Налогоплательщики обязаны представлять налоговую декларацию в электронной форме при наличии одного из факторов (п. 3 ст. 80 НК РФ):

- среднесписочная численность работников превышает 100 человек;

- обязанность отчитываться электронно предусмотрена для конкретного налога.

Только в электронном формате принимается декларация по НДС. Численность роли не играет.

Способ сдачи отчетов по форме 2-НДФЛ и 6-НДФЛ зависит от численности. Компании, в которых доходы получили 10 и менее человек, имеют право отчитаться по налогу на бумаге. Остальные организации сдают эту отчетность в электронном виде (п. 2 ст. 230 НК РФ).

Хранение налоговой отчетности

Налоговую отчетность нужно хранить в течение нескольких лет. Сроки хранения документов налогового учета установлены в п. 1 ст. 23 и п. 3 ст. 24 НК РФ. Сроки хранения налоговой отчетности зафиксированы в Приказе Росархива от 20.12.2019 № 236.

Налоговые декларации и расчеты необходимо хранить пять лет. Для ИП есть оговорка: все декларации за 2002 год и ранее нужно хранить 75 лет. Расчет по страховым взносам хранится 50 лет с момента его составления.

Чтобы не тратить время на визиты в ИФНС, не стоять в очередях на почте — отправляйте отчетность через интернет. Система Контур.Экстерн поможет сдать любую налоговую отчетность в электронном виде. Заходя в систему, у вас всегда будут только актуальные формы, соответствующие законодательству. Вам останется выбрать нужную декларацию и заполнить ее. Система проверит соблюдение контрольных соотношений и подскажет, какие строки отчета нужно заполнить обязательно. Вы увидите весь цикл движения отчетности: от отправки до принятия налоговым органом. Если декларация по каким-то причинам не пройдет, в Контур. Экстерне появится уведомление, а также понятное разъяснение причин отказа и рекомендации по исправлению ошибки. Также можно создать и заполнить отчетность в учетной программе и выгрузить в Экстерн уже готовую форму.

«Клерк» Рубрика Налоговые проверки

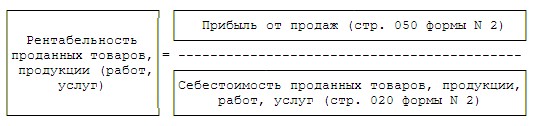

Этот материал – отрывок литературно обработанной стенограммы семинара «Годовой отчет: рекомендации практика» (лектор – М.В. Медведева), который был проведен издательством «Главная книга».Однако в мае 2007 года ФНС утвердила перечень критериев самостоятельной оценки налоговых рисков, с которым теперь может ознакомиться любой желающий. А в октябре прошлого года эти критерии несколько модернизировали, кроме того, появились и пояснения, как их правильно применять. Помимо прочего, среди этих критериев присутствует и такое "подозрительное" явление, как отклонение рентабельности организации от среднеотраслевого уровня более чем на 10%. При этом во внимание принимаются два показателя: рентабельность активов и рентабельность проданных товаров, продукции (работ, услуг).

О том, как рассчитать рентабельность активов, мы только что говорили. Что же касается рентабельности проданной продукции, то этот показатель определяется как отношение прибыли от продаж к себестоимости продукции.

При финансовом анализе отчетности этот показатель практически не используется. Но, как видите, налоговикам он показался интересным. А значит, и бухгалтеру лучше рассчитать этот показатель и сравнить его значение со средним по виду деятельности. Среднеотраслевые значения показателей рентабельности на 2006 и 2007 годы приведены в приложении N 4 к тому же Приказу ФНС от 30.05.2007, которым утверждены критерии оценки налоговых рисков. Средних показателей за 2008 год пока еще нет, но, судя по всему, вряд ли они будут больше прошлогодних.

Кроме рентабельности, в перечень налоговых рисков вошли, например, такие критерии, как отклонение от среднего по виду деятельности уровня налоговой нагрузки, значительная величина вычетов НДС по сравнению с суммой к уплате, превышение темпов роста расходов над темпами роста доходов, низкий уровень зарплаты. Однако многое из того, что в реальной жизни кажется налоговикам подозрительным, осталось за рамками общедоступного перечня.И сейчас мне хотелось бы рассказать о некоторых способах оценки налоговых рисков, которые официально не утверждены, но на практике достаточно часто применяются налоговиками. Причем речь пойдет именно о тех критериях, которые определяются на основе данных отчетности. Итак, какую же информацию ищут в нашей отчетности налоговики? На что они обращают внимание?

Подозрительным считается, например, несоответствие данных о выручке из формы N 2 аналогичным данным, приведенным в декларациях по налогу на прибыль и НДС. Но согласитесь, ведь эти данные не всегда будут одинаковыми. Например, если налог на прибыль рассчитывается по кассовому методу, то "налоговая" выручка от реализации, конечно же, отличается от бухгалтерской, которая определена по методу начисления. Расхождения с данными декларации по НДС тоже вполне возможны. Ведь не все операции, облагаемые НДС, приводят к возникновению выручки в бухучете. Например, если организация продает свои основные средства, то доход от этой операции будет отнесен в состав прочих доходов. И в итоге величина выручки в бухгалтерской отчетности будет меньше, чем в декларации по НДС.

Понятно, что какое-то рациональное зерно в рассуждениях налоговиков есть. Ведь в большинстве случаев выручка по декларациям и выручка по отчету о прибылях и убытках будут примерно одинаковы. Но применять этот критерий ко всем организациям нельзя.Поэтому, если вам придется столкнуться с такими претензиями со стороны налоговых органов, нужно постараться объяснить им причины расхождений. При этом не обязательно дожидаться окончания камеральной проверки и приглашения в инспекцию. Можно сразу приложить к отчетности пояснительную записку, особенно если эти расхождения существенны.

Таким же образом можно поступить и тогда, когда возражения инспекторов связаны с другими распространенными признаками недобросовестности, потому что большинство из них не выдерживает никакой критики. И если организация сумеет доступно объяснить, почему эти критерии нельзя признать объективными по отношению к ее отчетности, возможно, что ей и не придется в ближайшее время проходить выездную проверку.

К примеру, налоговики практикуют такой способ. По данным бухгалтерского баланса определяется разница между стоимостью готовой продукции, товаров для перепродажи и товаров отгруженных на начало и конец года. Полученная величина умножается на ставку НДС и сравнивается с разницей между суммой налога, начисленной при реализации товаров, и налоговыми вычетами, то есть с суммой НДС к уплате. Если величина, определенная по данным декларации, меньше величины, определенной по данным баланса, значит, считают налоговики, организация завышает вычеты по НДС.В основе этого способа лежит абсолютно справедливое утверждение о том, что разница между стоимостью остатков товаров на начало и конец года должна быть равна разнице между стоимостью товаров, проданных и приобретенных в течение года. Сумма НДС, подлежащая уплате в бюджет, также определяется как разница между налогом, начисленным при реализации товаров, и налогом, предъявленным поставщиками при их приобретении. При этом стоимость продажи товара в нормальных условиях всегда больше стоимости его приобретения. Именно с этой разницы, то есть с добавленной стоимости, и уплачивается НДС. Учитывая все это, можно предположить, что величина НДС, приходящаяся на разницу между стоимостью остатков товаров, которая определяется исходя из цен их приобретения, всегда должна быть меньше суммы НДС к уплате.

Но это предположение совершенно неверно. Налоговики забывают о том, что в декларации указываются вычеты НДС, предъявленного при приобретении не только товаров, но и работ, услуг и основных средств. При этом приводится только общая сумма вычетов. Поэтому данные декларации по НДС и бухгалтерской отчетности таким образом сопоставить невозможно.------------------------------------------------------------------------------------------------------------------------------------

Пример. Сопоставление данных бухгалтерской отчетности и декларации по НДС

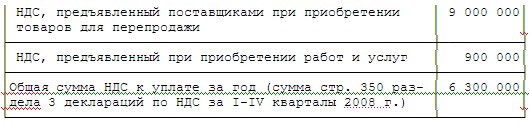

Вариант 1. Организация ведет торговую деятельность. Необходимые данные о стоимости товаров, начисленном и принятом к вычету в 2008 г. НДС приведены в таблице.

Величина НДС, приходящаяся на разницу между стоимостью остатков товаров для перепродажи на начало и конец года, составит 180 000 руб. ((2 000 000 руб. - 1 000 000 руб.) х 18%). Поскольку эта сумма не превышает общую сумму НДС к уплате за год, то в результате такого сопоставления налоговых рисков выявлено не будет.

Вариант 2. Основные исходные данные остаются теми же. Но дополнительно организация приобретает в 2008 г. объект недвижимости стоимостью 40 710 000 руб., в том числе НДС 6 210 000 руб., который принимает к вычету.

Общая сумма налоговых вычетов за год составит 16 110 000 руб. (9 900 000 руб. + 6 210 000), а общая сумма НДС к уплате - 90 000 руб. (16 200 000 руб. - 16 110 000 руб.). Поскольку эта сумма уже меньше величины НДС, приходящейся на разницу стоимости остатков товаров на начало и конец года, отчетность организации свидетельствует о наличии налоговых рисков.

-------------------------------------------------------------------------Нередко выручку от реализации по данным декларации по НДС сравнивают также с приростом дебиторской задолженности по данным бухучета, то есть с дебетовым оборотом по счету 62 "Расчеты с покупателями и заказчиками". При этом не учитывается то, что реализация товаров может и не облагаться НДС. И в этом случае прирост дебиторской задолженности покупателей будет больше налогооблагаемой выручки.

В то же время постоянный рост кредиторской задолженности перед поставщиками тоже кажется инспекторам подозрительным. Если кредиторка растет и при этом организация систематически применяет вычеты по НДС, это, по мнению налоговиков, свидетельствует о фиктивных закупках, произведенных исключительно для завышения суммы вычетов.

О завышении вычетов, с их точки зрения, свидетельствует и то, что оборотные активы растут медленнее, чем внеоборотные. Как считают налоговики, это может означать, что основные средства приобретаются исключительно для того, чтобы принять к вычету НДС. Конечно, в обычных условиях прирост запасов, как правило, выше прироста основных средств. Но ведь вполне возможно, что организация проводит модернизацию производства, закупает новое оборудование.Или еще один пример "несоответствия" данных бухгалтерской и налоговой отчетности. По данным баланса остаточная стоимость основных средств на начало и конец года практически не изменяется или даже возрастает. А в декларации по налогу на прибыль показана выручка от реализации амортизируемого имущества. Чем это можно объяснить? Ну, конечно же, тем, что в течение года организация могла не только продавать основные средства, но и покупать новые. Поэтому их общая стоимость не уменьшается. Это вполне обычная ситуация, но и она может стать основанием для проверки, если вы своевременно не объясните причины ее возникновения.

Подозрительным могут признать также значительное увеличение коммерческих и управленческих расходов без одновременного роста продаж. То есть налоговики считают, что, если такие расходы выросли, значит, обязательно в ближайшее время должна увеличиться выручка и прибыль организации. А если нет, значит, никаких расходов на самом деле не было и организация фальсифицирует отчетность для занижения налога на прибыль. Но представьте себе, что организация только начинает вести деятельности. Понятно, что на этом этапе доля управленческих и коммерческих расходов очень велика. Одна реклама чего стоит! В то же время выручка и прибыль вовсе не обязательно начнут сразу же и неуклонно расти. Ситуация вполне понятная. Но, опять же, чтобы избежать выездной проверки, ее придется объяснять налоговикам.

Далее. Есть несколько обстоятельств, которые свидетельствуют о фиктивности деятельности организации в целом. То есть не о том, что она пытается завысить вычеты по НДС или занизить налогооблагаемые доходы. А о том, что она в принципе создана для участия в какой-либо налоговой схеме и не ведет нормальной предпринимательской деятельности. Например, темпы роста заемного капитала значительно превышают темпы роста собственного капитала. То есть организация практически не получает прибыли или вообще работает в убыток, однако привлекает большие суммы займов. Другой признак - на балансе организации слишком мало основных средств или их нет вообще. При этом не принимается во внимание, что организация может заниматься, например, посреднической деятельностью, для которой основные средства практически не нужны. Или же может арендовать все необходимое оборудование.Ну и, наверное, еще один, последний критерий, на который нельзя не обратить внимание. Я уже говорила, что низкий уровень зарплат включен в перечень критериев оценки налоговых рисков, утвержденный ФНС. Но на практике налоговики обращают внимание не только на средний уровень зарплаты в организации, но и на соотношение зарплат различных работников. К примеру, в Москве подозрительной считается высокая доля зарплат директора и главного бухгалтера в общей сумме выплат. Данные о зарплате конкретных работников налоговики могут найти в формах 2-НДФЛ. При этом они предполагают, что директор и главбух, желая обеспечить себе достойную пенсию, показывают в отчетности свою реальную зарплату полностью. А все остальные работники тоже получают немаленькую зарплату, но "в конвертах", поэтому ее уровень по бумагам оказывается намного ниже.

Думаю, вы согласитесь с тем, что выявить все эти подозрительные моменты в отчетности самостоятельно не составит особого труда для бухгалтера. И при этом он будет знать, насколько велики шансы его организации на проведение выездной проверки. А значит, сможет своевременно к ней подготовиться и дать внятное объяснение всем "подозрительным" фактам.Впервые опубликовано в издании "Главная книга.Конференц-зал" 2009, № 03

Автор: Пользователь скрыл имя, 07 Марта 2013 в 21:15, курсовая работа

Краткое описание

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями

Файлы: 1 файл

polny_kursach22_1.docx

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В данной курсовой работе рассматривается актуальная на сегодняшний день тема «Налоговая отчетность организации». Государство использует отчетность для контроля за правильностью и своевременностью расчетов по налогам, сборам, обязательным платежам. Показатели отчетности используются для мониторинга хозяйственно-финансовой деятельности предприятий. На предприятиях отчетность используют для контроля за выполнением планов, анализа хозяйственной деятельности, формирования стратегических планов. От качества составления отчетности зависит качество принятия решений тактического и стратегического плана, эффективность функционирования предприятия и государства в целом.

Налоговая отчетность - совокупность налоговых деклараций, утвержденных законодательством РФ. Налоговая декларация - это документ, составленный по определенной форме, содержащий сведения о доходах и расходах налогоплательщика, размер облагаемой базы и прочие данные для исчисления того или иного налога. Для каждого налога существует отдельная форма налоговой декларации.

Состав налоговой отчетности напрямую зависит от системы налогообложения, применяемой налогоплательщиком:

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСНО);

- единый налог на вмененный доход (ЕНВД).

Целью данной курсовой работы является изучение механизма составления и представления налоговой отчетности во всех типах организаций и с разными системами налогообложения.

На основе этого можно определить задачи данной курсовой работы:

- изучение действующих форм и методов налоговой отчетности;

- изучение порядка подачи декларации;

- налоговая отчетность ИП.

Структурно курсовая работа состоит из введения, двух глав, заключения, приложения и использованной литературы. При написании курсовой работы были использованы учебная литература, методические рекомендации, нормативно-правовые акты и интернет ресурсы.

Глава 1. Теоретические основы налоговой отчетности

1.1.Понятие налоговой отчетности

Отчетность - завершающий результат финансового, производственного, налогового и статистического учета. Она предназначена для использования внешними и внутренними пользователями.

Государство использует отчетность для контроля за правильностью и своевременностью расчетов по налогам, сборам, обязательным платежам. Показатели отчетности используются для мониторинга хозяйственно- финансовой деятельности предприятий. На предприятиях отчетность используют для контроля за выполнением планов, анализа хозяйственной деятельности, формирование стратегических планов. От качества составления отчетности зависит качество принятия решений тактического и стратегического плана, эффективность функционирования предприятия и государства в целом.

Отчетность предприятия делится на финансовую, налоговую, статистическую.

Финансовая отчетность - бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период.

Статистическая отчетность - это официальная документированная государственная информация, дающая количественную характеристику массовых явлений и процессов, происходящих в экономической, социальной, культурной и других сферах жизни.

Налоговая отчетность - совокупность действий налогоплательщика по составлению, ведению и представлению документов, содержащих информацию о результатах деятельности налогоплательщика, его имущественное положение и фиксируют процесс исчисления налога, а также сумму, которая должна быть уплачена в бюджет. Налоговая отчетность составляется налогоплательщиком самостоятельно и подается в налоговые органы по результатам отчетного периода в установленные законодательством сроки.

Сроки представления налоговой отчетности устанавливаются для каждого налога в отдельности. Первым днем представления отчетности считается день, следующий за днем окончания отчетного периода. В случаях, когда последний день подачи отчетности является выходным или праздничным, днем представления отчетности считается первый рабочий день, следующий за выходным (праздничным).

Формы налоговой отчетности и порядок их заполнения разрабатываются Государственной налоговой администрацией РФ. Формы и периодичность представления налоговой отчетности по местным налогам и сборам разрабатываются и утверждаются местными органами власти.

Выделяют две группы налоговых документов:

1. Расчетно-декларативная документация - документы, в которых фиксируются налоговые расчеты и суммы налогов. По каждому налогу существует единый расчетный документ, представляющий налогоплательщиком в налоговый орган в установленный законодательством срок. В расчетно-декларативных документах указываются сроки представления отчетности, база налогообложения, налоговые льготы, размер налогового оклада.

2. Справочная документация - документы, содержащие справочные сведения, детализирующие данные для исчисления налогов, расшифровывают или обосновывают налоговые расчеты. Подобная документация делится на: документы, необходимые для исчисления налогов; документы справочного характера, не влияют на вычет сумм налогов.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льгот и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации. Бланки налоговых деклараций предоставляются налоговыми органами бесплатно.

Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично ил через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее представления. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приеме в электронном виде.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации по телекоммуникационным каналам связи днем отправки считается дата ее отправки.

Порядок предоставления налоговой декларации в электронном виде определяется Министерством финансов Российской Федерации.

- Налоговая декларация представляется с указанием единого по всем налогам идентификационного номера налогоплательщика.

- Налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

- Налоговая декларация предоставляется в установленные законодательством о налогах и сборах сроки.

- Формы налоговых деклараций и порядок их заполнения утверждается Министерством финансов Российской Федерации.

Глава 2. Налоговая отчетность организаций и ИП

2.1. Налоговая отчетность организаций применяющих общий режим налогообложения

Общий режим налогообложения применяется организациями, не перешедшими на специальные налоговые режимы — УСН, ЕНВД, УСХН. Организации, работающие в этом режиме, обязаны вести бухгалтерский и налоговый учет в полном объеме в соответствии с законодательством РФ.

Такие организации в обязательном порядке составляют бухгалтерскую отчетность (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и некоторые другие) и налоговую отчетность и в соответствии с установленными сроками представлять их в налоговые органы. Организации, применяющие общий режим налогообложения являются плательщиками следующих (основных) налогов: налог на добавленную стоимость (НДС), налог на имущество организаций, налог на прибыль, налог на доходы физ. лиц (НДФЛ) и другие налоги, которыми облагается деятельность предприятия (напр. транспортный налог, налог на добычу полезных ископаемых, акцизы и пр. —перечень приведен 1 . Кроме того организации перечисляют платежи во внебюджетные фонды (ПФР, ФСС, ФОМС) в полном объеме.

Налоговая декларация (расчет) представляется каждым налогоплательщиком в установленные законодательством о налогах и сборах сроки, по окончании отчетного (налогового) периода по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах 2 .

Сроки сдачи налоговой отчетности зависят от таких понятий, как "налоговый период" и "отчетный период".

Под налоговым периодом в соответствии со ст. 55 НК РФ понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания 3 .

Согласно п. 3 ст. 55 НК РФ если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Предусмотренные настоящим пунктом правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

Правила, предусмотренные пунктами 2 и 3 ст. 55 НК РФ, не применяются в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

Независимо от получения доходов организации придется отчитываться по следующим налогам.

Согласно п. 1 ст. 143 НК РФ организации признаются налогоплательщиками НДС.

Налоговым периодом по НДС для всех налогоплательщиков является квартал 4 .

Соответственно, декларацию по НДС организация представляет ежеквартально, не позднее 20-го числа месяца, следующего за истекшим кварталом 5 .

Налоговые декларации по НДС представляются по форме, утвержденной приказом Минфина России от 07.11.2006 N 136н.

Заметим, что организация имеет право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС. Условия и порядок предоставления такого освобождения определены в ст. 145 НК РФ. В случае получения освобождения от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ у организации не возникает обязанности по представлению налоговой декларации 6 .

Экономика и бухгалтерский учёт

Тема Порядок формирования налоговой отчётности и анализ ее показателей.

ID (номер) заказа

Экономика и бухгалтерский учёт

Тема Порядок формирования налоговой отчётности и анализ ее показателей на примере конкретного предприятия

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Курсовая, право социального обеспечения

Срок сдачи к 23 мая

Проверить статистическую гипотезу

Решение задач, Математика

Срок сдачи к 20 мая

Тема: Свободная в рамках изученных в течение семестра. Возможна ваша интерпретация темы.

Презентация, Английский язык

Срок сдачи к 27 мая

Специально уполномоченные юридические лица в таможенном деле.

Реферат, Таможенное право

Срок сдачи к 24 мая

Тест дистанционно, история экономических учений

Срок сдачи к 18 мая

Решить 2 задачи

Решение задач, теоретические основы электротехники

Срок сдачи к 23 мая

Реакции уравнять полуреакциями

Решение задач, Химия

Срок сдачи к 24 мая

Лабораторная, Расчет и проектирование систем обеспечения безопасности труда

Срок сдачи к 23 мая

Контрольная, Деньги, Банки, банковское дело, финансы

Срок сдачи к 24 мая

Решение задач по предмету «Математика»

Решение задач, Математика

Срок сдачи к 19 мая

В методичке задания 3(стр26 вар19), 4(стр26 вар44)

Лабораторная, Программирование ассемблер

Срок сдачи к 26 мая

Расчёт опасных факторов пожара при горении горючих жидкостей на промышленных объектах.

Срок сдачи к 31 мая

Лабораторная, испытания нттс

Срок сдачи к 20 мая

Срок сдачи к 23 мая

Тема: «Эмоциональное выгорание и профессиональная деформация личности.

Реферат, Клиническая психология

Срок сдачи к 22 мая

Решение задач, Надежность электроэнергетических систем, энергетика

Срок сдачи к 30 мая

Выполнить практическую работу, вариант 4

Решение задач, Расчет и проектирование систем обеспечения безопасности труда

Срок сдачи к 23 мая

Решение задач, Химия

Срок сдачи к 19 мая

47 098 оценок

обратились к нам

за последний годработают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствахДоработки и консультации

– бесплатныДоработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие срокиГарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

Поможем вам со сложной задачкой

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

годаПомог студентам: 2 279 Сдано работ: 2 279

Рейтинг: 88 199

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

годаПомог студентам: 4 515 Сдано работ: 4 515

Рейтинг: 74 042

Среднее 4,7 из 5

2 000 оценок

С нами с 2016

годаПомог студентам: 993 Сдано работ: 993

Рейтинг: 59 749

Среднее 4,75 из 5

569 оценок

С нами с 2013

годаПомог студентам: 1 654 Сдано работ: 1 654

Рейтинг: 55 933

Среднее 5 из 5

1 027 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Автор работы: Пользователь скрыл имя, 28 Августа 2013 в 10:37, курсовая работа

Краткое описание

Действующая налоговая система России в своей основе заимствована из современного опыта развитых рыночных стран. Её особенность в том, что основными источниками доходов бюджета остаются налоги с предприятий. При оценке количества налоговых платежей необходимо отметить, что в настоящее время позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

Вложенные файлы: 1 файл

курсовая бфо2.docx

Действующая налоговая система России в своей основе заимствована из современного опыта развитых рыночных стран. Её особенность в том, что основными источниками доходов бюджета остаются налоги с предприятий. При оценке количества налоговых платежей необходимо отметить, что в настоящее время позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

Составление налоговой отчетности является одной из важнейших составляющих деятельности предприятия. Правильное составление отчетности помогает внутренним и внешним ее пользователям, позволяет составить объективное представление о предприятии. Поэтому, на сегодняшний день, тема порядка составления и представления налоговой отчетности является наиболее актуальной.

Составление налоговой отчетности организацией это обеспечение нейтральности информации, содержащейся в ней. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Составление налоговой отчетности и представление ее необходимым пользователям в срок и на должном уровне, убережет фирму от возможных штрафов, или, например, от замораживания банковских счетов.

Налоговая отчетность состоит из утвержденных налоговых деклараций.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Предмет исследования данной работы – режим налогообложения, который применяет ООО

Целью курсовой работы является усвоение понятия налоговой отчетности, ее форм, объемов, сроков представления и порядка составления.

Для раскрытия этой цели были поставлены следующие задачи:

1. изучение понятия и функций налогов

2. исследование налоговой отчётности, её значения и сущности

3. анализ составления налоговой отчетности на предприятии.

При написании курсовой работы были использованы учебники, нормативная и правовая литература, а так же издания периодической печати.

1.Понятие и функции налогов

1.1Понятие налога и становление налогообложения.

Налоги - обязательные сборы, взимаемые государством с хозяйственных субъектов и граждан по ставке, установленной в законодательном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. В современном обществе налоги - основной источник доходов государства. Так же налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Налоговая система возникла и развивалась вместе с государством. История налогов насчитывает тысячелетия. Они стали необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования. Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат – чиновники, армия, суды. Возникновение налогообложения было обусловлено, прежде всего, необходимостью содержания государства и его институтов. Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму. Подданные несли повинности личного характера (барщина, участие в походах), а также уплачивали налоги продовольствием, фуражом, снаряжением для армии. По мере развития и укрепления товарно-денежных отношений налоги постепенно принимают почти повсеместно исключительно денежную форму.

1.2Функции и сущность налогов

Налогообложение - важнейшая область экономико-правовых отношений и одними налоговыми законами ее не решить.

Налоги в реальном налоговом механизме - безвозвратная, безэквивалентная и срочная форма принудительного взыскания с налогоплательщиков в соответствии с Налоговым кодексом части их дохода с целью удовлетворения общественно необходимых потребностей. Наряду с налогами в структуре налоговой системы в конкретном пространстве и во времени определенное место занимают пошлины и сборы.

Пошлина - соответствующая обязательная плата за совершение государственными и иными органами юрисдикции действий в интересах заявителя.

Сбор - это платеж, устанавливаемый в рамках налогового законодательства органами местного самоуправления и зачисляемый в местный бюджет для финансирования муниципальных программ развития соответствующей территории.

Налогообложение формируется под давлением и комплексным воздействием экономики и политики. Налогообложение в реальной экономической жизни отражает уровень экономической и политической зрелости общества.

Устанавливая налоги, правительство пытается решить, каким образом собрать все необходимые ресурсы из домашних хозяйств и предприятий и вливается в коллективное потребление и инвестиции. А средства, полученные от налогообложения, будут являться механизмом, с помощью которого реальные ресурсы трансформируются из частных благ общественные.

Налоги взимаются не только с целью поступления денежных средств в государственную казну. Вводя налоги, увеличивая или уменьшая их, правительство имеет возможность препятствовать или содействовать определенным видам и формам экономической деятельности или производству, продаже, потреблению некоторых товаров.

Налоги помогают поощрять или сдерживать определенные виды деятельности, воздействовать на экономическую активность предпринимателей, регулировать количество денег в обращении.

И хотя налоги вызывают чаще возмущение, чем одобрение, без них ни современное общество, ни правительство существовать не могут.

Налоги сегодня являются главным инструментом перераспределения доходов и государственных ресурсов. Такое перераспределение средств осуществляют государственные органы в целях обеспечения средствами тех лиц, которые испытывают потребность в ресурсах, но и они в состоянии обеспечить ее из собственных источников.

Первоначально роль налогов сводилась только к реализации фискальных полномочий. Но в дальнейшем, с усложнением экономической деятельности и возникновением необходимости государственного регулирования, у государства появляются специфические экономические функции. Поэтому способы воздействия налогов на экономическую жизнь постепенно становились более разносторонними.

Налоги преимущественно взимаются в денежной форме, хотя в отдельных случаях существуют и натуральные налоги, уплачиваемые в виде продукта, товара. Налоги поступают частично в общегосударственный (федеральный), а частично в республиканские, областные, городские, местные бюджеты.

Налогами облагаются, с одной стороны, физические лица, граждане, получающие определенного вида доходы и имеющие подлежащие налогообложению имущественные ценности. С другой стороны, налогами облагаются юридические лица, то есть частные, акционерные, государственные предприятия и организации, фирмы, компании, словом, все, кто официально зарегистрирован как участник экономической, хозяйственной деятельности. А, все кто уплачивает налоги, называются налогоплательщиками. Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили три основные его функции - фискальную, стимулирующую и регулирующую. Функции налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций. Формирование доходов государственного бюджета на основе стабильного централизованного взимания налогов, превращает само государство в крупнейшего экономического субъекта. Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику. Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Эта функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Распределительная функция налогов обладает радом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления экономической роли государства, т.е. экономической функции налогов. В то же время достигнутое в результате экономического регулирования ускорение развития и роста дохода производства позволяет государству получить больше средств. Это означает, что экономическая функция налогов способствует осуществлению фискальной, укрепляет ее, а эффективное выполнение распределительной функции создает благоприятную социально-экономическую атмосферу для выполнения других функций налогов.

2.Налоговая отчётность, её значение и сущность.

2.1. Объекты налогового учёта

Место налогового учета в системе национального учета определило выбор объектов и содержание метода его ведения. Для налоговых служб объектом внимания выступают хозяйственная деятельность налогоплательщиков. Для бухгалтера, осуществляющего налоговый учет, объектом внимания служат налогооблагаемые показатели и источники их возмещения. Поскольку налоговый учет, в значительно большом объеме ведется на предприятиях, то объекты и предмет налогового учета будет рассмотрен с точки зрения налогоплательщиков. Тогда к объектам налогового учета можно отнести три группы налогооблагаемых показателей:

1) имущество (долгосрочные активы)

2) доходы от предпринимательской деятельности (все виды)

3) разница в оценке стоимости активов.

К объектам налогового учета можно отнести налогооблагаемые показатели или объекты налогообложения, которые различаются по видам налогов и сборов, а также источникам платежей.

В обобщенном виде предметом налогового учета выступают производственная и непроизводственная деятельность предприятия, в результате чего у него как у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налогов. Причем ведение налогового учета может быть возложено, как на налогоплательщика, так и на лиц, обязанных осуществлять исчисление налога. Юридические лица подлежат налогообложению отдельно от своих учредителей. Признак юридического лица вовсе не является обязательным для признания его в качестве плательщика налогов, поэтому налоговые службы вправе самостоятельно определять отдельного налогоплательщика или нескольких юридических лиц, осуществляющих деятельность в одном производственном комплексе, рассматривать как единого налогоплательщика.

В налоговом законодательстве отмечено, что хозяйствующие субъекты и физические лица, зарегистрированные в качестве предпринимателей, обязаны своевременно и правильно начислять, удерживать и вносить в бюджет суммы налогов с доходов физических лиц. Кроме того, они же обязаны вести учет совокупного годового дохода, выплаченного физическим лицом в календарном году.

Читайте также: