Анализ акцизов на нефтепродукты

Опубликовано: 26.04.2024

Повышение было реализовано в два этапа. Увеличился акциз на топливо в 2018 году на 5%., что определило размер акциза на бензин 2018 в сумме 10500 руб. за тонну. Были изменены также акцизы на нефтепродукты в 2018 году, так как они являются товарами неэластичного спроса. Новый акциз на бензин с 1 января 2018 года отразился на конечной стоимости топлива для потребителей. Почему он влияет на ценообразование, подробнее расскажет статья «Акцизы на бензин что это такое».

Акцизы на бензин в 2018 году

Акциз на дизельное топливо в 2018 году составил 7665 руб/т в первом полугодии. Такие изменения определены положениями Налогового кодекса. При этом ставка акциза на средние дистилляты на 2018 году составила 8662 руб/т. Не обошли изменения и акциз на масло моторное в 2018 году, его размер определен в 5400 руб/т. Изменился также акциз на авиационный керосин, в 2018 году ставка составила 2800 руб/т. Производители же обязаны оплатить акциз за прямогонный бензин в 2018 году размере 13100 руб/т.

Размер акциза на бензин в 2018 году

Вычет представляет собой косвенный налог, который оплачивают предприниматели и коммерческие организации. Он распространяется на товары, требующие контроля со стороны государства. Отчисления поступают в бюджет, и являются нецелевыми. Несмотря на то, что вносит его организация, она включает налоги в себестоимость продукции. Поэтому любые изменения ставок сказываются и на цене для потребителя.

Тариф на бензин определяется налоговым законодательством. Ставка на ГСМ определена в статье 193 НК РФ. Предложение о повышении акциза на топливо в 2018 году внесло Министерство финансов РФ. Оно учитывало сложившуюся экономическую ситуацию в стране, и выразило необходимость повышения ставок лишь на бензин 5 класса. За счет этого планируются дополнительные вливания в бюджет. Размер акциза на бензин в 2018 году составил 10500 рублей за тонну.

Сколько акциза в литре бензина

Тариф составляет 12% от общей цены топлива, что в пересчете на литры составляет 6,17 рубля. Себестоимость бензина включает в себя:

- налоговые отчисления в бюджет.

- затраты на доставку сырья.

- налог на прибыль.

- добычу и переработку.

- совокупную прибыль.

- НДС и НДПИ.

Большую часть числа, которое видит потребитель на ценнике, составляют налоги в бюджет. Остальная сумма включает все затраты предприятия на производство бензина или другой фракции. Любые изменения в законодательстве отражаются и на стоимости топлива.

Акцизы на нефтепродукты в 2018 году

Акциз на нефтепродукты определяется положениями Налогового кодекса. Этому отчислению в бюджет за реализацию продукции отведена целая глава. Ее нормы определяют круг налогоплательщиков, объекты и порядок расчетов. Благодаря постоянным поправкам, государство осуществляет регулирование сбыта и цены на отдельные категории продукции. Косвенный налог на подакцизные товары изменился в 2018 году, как и порядок исчисления этого показателя. Были определены такие ставки:

- бензин класса 5 – 11213 руб. за 1 т. ;

- прямогонный бензин ниже класса 5 – 13100 руб. за 1 т.

- дизтопливо – 7655 руб. за 1 т.;

- моторные масла – 5400 руб. за т.;

- бензол, авиационный керосин – 2800 руб. за 1 т.;

- средние дистилляты – 8662 руб. за 1 т.

Для каждого продукта, произведенного из нефти, определен свой показатель. Такая гибкость отражает экономическую ситуацию в стране, и позволяет регулировать спрос на отдельные виды продукции.

Как рассчитать акцизы на нефтепродукты в 2018 году

Рассчитывается вычет на нефтепродукты в установленном порядке. Она включает в себя налоговую базу и определенные ставки, предусмотренные вычеты. Задействуется следующая формула:

Анп = ПТ х С нп –ВТ, где

А нп – сумма налогового сбора при сбыте, передаче товара или импорте за границу.

ПТ – количество подакцизной продукции, рассчитанная в тоннах.

С нп – ставка действует на момент расчета в отношении продукции.

ВТ – налоговые вычеты, которые предоставляются плательщику на основании положений Налогового кодекса РФ.

Формула применяется при расчете на продукты, произведенные из нефти. Она неактуальна для расчета тарифа на прямогонный бензин.

Расчет на прямогонный бензин

Федеральный закон № 301 внес правки в Налоговый кодекс, что изменила механизм тарификации, предусмотренного для прямогонного бензина. Его используют предприятия, для производственных целей. При определении размера задействуется следующая формула:

Апб = ПТ х С пб – ВТ, где

Апб – сумма акцизного сбора, который вносит плательщик налога при сбыте, импорте или передаче структурному подразделению прямогонного бензина.

ПТ – количество подакцизной продукции, в расчете на тонны.

Спб – ставка на прямогонный бензин в момент расчета.

ВТ – налоговые вычеты, предусмотренные для плательщика ст. 200 действующей редакции кодекса.

Плательщики обязаны оплачивать взнос в срок до 25 числа следующего месяца за отчетным.

Повышение акцизов

В 2019 году акцизы на нефтепродукты сохранят свой размер, но в будущем ожидается прирост на 5%. Однако резких скачков можно не ждать. Изменения тарифов обусловлено дефицитом бюджета. Отчисления в казну нецелевые, что позволяет за счет них закрыть дыру в любой сфере. Корректировка цен не должна сильно отразиться на объемах сбыта продукции. Уточнить размер ставок можно в статье: “Повышение акцизов на бензин в 2019 году”.

Акцизы на нефтепродукты в 2018 году были пересмотрены правительством. Такие изменения сказались на себестоимости продукции, и поэтому не остались незамеченными конечным потребителем. Налоговые сборы оплачивают предприятия, но итоговую стоимость все равно оплачивает конечный потребитель. Поэтому ему также важно отслеживать изменения в налоговом законодательстве.

В статье рассматриваются вопросы налогообложения нефтеперерабатывающего комплекса России, оценки предложений по уплате акциза АЗС, применение «плавающих» ставок акцизов.

Ключевые слова: налогообложение, акциз, налоговые ставки, «налоговый маневр», нефтеперерабатывающий комплекс

Влияние нефтегазового комплекса России на ее внешнюю и внутреннюю политику, социально- экономическое положение, финансовую систему является важным, так как бюджет страны в большей степени является сырьевым, а сама отрасль выступает одним из крупнейших налогоплательщиков.

В целях усиления экономических стимулов к ускоренной модернизации отечественной нефтепереработки, направленной на максимальное сокращение выработки темных нефтепродуктов и увеличение выхода светлых нефтепродуктов Минфином России реализован «налоговый маневр» в нефтяной и нефтеперерабатывающей отраслях. Он предусматривает поэтапное (за 3 года) снижение ставки вывозных таможенных пошлин на нефть и нефтепродукты вплоть до их отмены с одновременным повышением ставок НДПИ на нефть и газовый конденсат. При этом с целью недопущения повышения цен на нефтепродукты на внутреннем рынке, минимизации негативных последствий для отдельных отраслей предусмотрено одновременное поэтапное сокращение ставок акциза на нефтепродукты.

Главной задачей данного «маневра» является отказ от выполнения таможенными пошлинами несвойственных им функций по изъятию сырьевой ренты и субсидированию неэффективно действующей нефтеперерабатывающей промышленности.

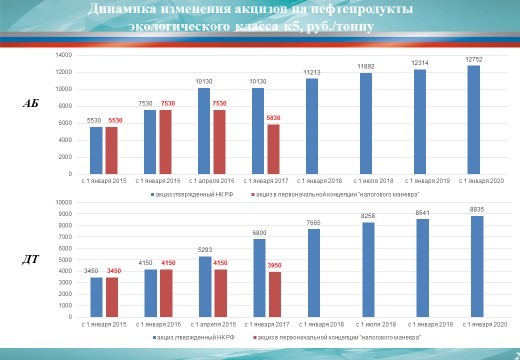

Рассмотрим эффекты «налогового маневра». В 2018 году ставки акцизов на бензин и дизельное топливо были внепланово снижены для того, чтобы избежать резкого роста цен на моторное топливо на внутреннем рынке. Вместе с таким снижением были приняты изменения в бюджетное законодательство, направленные на компенсацию выпадающих доходов дорожных фондов бюджетов субъектов Российской Федерации [3]. С 2020 года в целях обеспечения доходов региональных дорожных фондов было предложено увеличить установленные ставки акциза на бензин и дизельное топливо в размере 12752 руб./т и 8835 руб./т, соответственно.

Для сглаживания колебаний цен на моторное топливо вместе с введением возвратного акциза на нефтяное сырье был введен специальный демпфирующий механизм, обеспечивающий субсидирование из бюджета 60% разницы между величиной фактического нетбека и целевым уровнем средних оптовых цен на бензин и дизельное топливо. В целях определения демпфирующей надбавки в 2019 году средняя оптовая цена установлена в размере 56 000 руб. за тонну автомобильного бензина и 50 000 руб. за тонну дизельного топлива с последующей ежегодной индексацией с 2020 года на 5%.

Однако порядок расчета «демпфирующей составляющей» содержит условие, согласно которому в случае отклонения фактической средней оптовой цены за месяц от целевого значения более чем на 10%, «демпфирующая составляющая» не применяется. Поскольку в настоящее время фактическая средняя оптовая цена существенно ниже целевого уровня, и нетбека, представляется необходимым изменить указанную норму, установив, что «демпфирующая составляющая» не применяется только при превышении фактической цены над целевым уровнем более чем на 10%, а не при любом отклонении.

Обсуждаемым вопросом является переход на уплату АЗС акциза на нефтепродукты в розничном сегменте. С точки зрения налогового администрирования гораздо более эффективно контролировать уплату суммы акциза несколькими десятками НПЗ, являющихся основными налогоплательщиками, чем около 30 тыс. АЗС. Кроме того, значительный объем нефтепродуктов (не менее 30%), поставляемых, в том числе в армейские подразделения, сельское хозяйство, крупные предприятия, через розничную сеть не реализуется.

Также необходимой мерой является рассмотрение вопроса о запрете на оборот не соответствующих требованиям технического регламента моторных топлив, производимых мини-НПЗ. Действующим законодательством такой запрет предусмотрен, но во многих случаях обходится путем выпуска, как правило, дизельного топлива, не соответствующего техническому регламенту. Поскольку легально такой продукт выпустить в оборот невозможно, он декларируется как иной продукт либо его выпуск осуществляется полностью нелегально.

Кроме того, целесообразно расширить список подакцизных нефтепродуктов, включив в него трансмиссионные масла, которые, наряду с моторными, используются в транспортных средствах. Реализация данного направления могла бы способствовать привлечению дополнительных доходов в бюджет государства, а также минимизации рисков неуплаты акциза при недостоверном декларировании моторных масел под видом трансмиссионных [5].

Важным направлением совершенствования налогообложения в области акцизов на нефтепродукты считается введение механизма «плавающих ставок» акцизов на моторное топливо. ФАС России концептуально поддержал введение механизма «плавающего акциза» на моторное топливо. В свою очередь, Минэкономразвития России были проработаны параметры механизма «плавающих ставок» акцизов на моторное топливо исходя из заложенных в расчет доходной части бюджетной системы Российской Федерации макроэкономических параметров (цена на нефть, курс рубля), среднего уровня доходности производителей и розничных продавцов моторного топлива, действующих в 2019 году ставок акцизов на моторное топливо и увеличения налога на добавленную стоимость с 18% до 20%, и предлагается рассмотреть зависимость ставок акцизов от уровня цены на нефть марки «Brent».

Минэнерго России не поддержал указанные предложения Минэкономразвития России [4]. В свою очередь, Минэнерго России предлагается определять ставки акцизов на моторное топливо в зависимости от результатов сравнения действующих ставок акцизов и скорректированной разницы между ценой экспортной альтернативы и условно рассчитанной оптовой ценой реализации моторного топлива на внутреннем рынке. При определенных условиях предполагается возмещение из бюджета сумм акциза на автомобильный бензин класса 5 и дизельное топливо.

При этом предлагаемые Минэкономразвития России и Минэнерго России механизмы «плавающего акциза» предполагается применять одновременно с действующим порядком предоставления вычетов с повышающим коэффициентом сумм акциза на нефтяное сырье, направленное на переработку.

В связи с этим было отмечено, что акцизы на нефтепродукты являются источником формирования бюджетов субъектов Российской Федерации. В свою очередь, субъекты Российской Федерации направляют доходы от указанных акцизов на формирование региональных дорожных фондов. Соответственно, применение «плавающих ставок» акцизов приведет к недопоступлениям доходов на эти цели. Исходя из вышесказанного реализация данного предложения нецелесообразна.

Таким образом, система акцизного налогообложения нефтепродуктов имеет достаточное количество недостатков. Поскольку данная отрасль является бюджетообразующей, возникла необходимость дополнительного стимулирования нефтяных предприятий. Предложенный Минфином РФ «налоговый маневр» был призван выполнить данную задачу. Данные статистики подтверждают его эффективность, поскольку объем реализации низкокачественных нефтепродуктов снизился по сравнению с прошлыми годами. Но несмотря на достигнутые результаты, существует ряд нерешенных спорных вопросов, которые требуют тщательного изучения.

Список литературы

1. Налоговый кодекс Российской Федерации. Часть 2

2. Федеральный закон № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 24 ноября 2014 г. Электронный ресурс]//СПС Консультант Плюс. Режим доступа: www.consultant.plus.ru.

3. Указ Президента РФ от 7 мая 2018 г. N 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года".

4 Письмо Минэнерго России от 24 января 2019 г. № ПС-593/06. Электронный ресурс]//СПС Консультант Плюс. URL: www.consultant.plus.ru.

5. Давыдова. И.А. Особенности налогообложения акцизами подакцизных нефтепродуктов// журнал «Налоговый вестник». 2014. С. 7-11.

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЁТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Приложение №1 к протоколу ОК Нефтегаз/ГДП №1 от 2020-01-20

РЕКОМЕНДАЦИЯ Р-Х/2020-ОК НЕФТЕГАЗ

«ОТРИЦАТЕЛЬНЫЙ АКЦИЗ ПРИ РЕАЛИЗАЦИИ ПРОДУКЦИИ НЕФТЕПЕРЕРАБОТКИ»

ОПИСАНИЕ СИТУАЦИИ

Организция, совершающая операции по переработке нефтяного сырья, продала продукцию нефтепереработки (автомобильное топливо, моторное масло и т.д.) на территории РФ.

В связи с этой операцией организация должна начислить акциз к уплате с проданной продукции и акциз к вычету по сырью, использованному при производстве этой продукции.

Итоговая сумма акциза является отрицательной, то есть имеет место зачет/возмещение акциза (далее – отрицательный акциз).

В этой связи возникает вопрос: каков ПОРЯДОК УЧЕТА ОТРИЦАТЕЛЬНОГО АКЦИЗА?

ВАРИАНТЫ РЕШЕНИЯ

1. Отрицательный акциз учитывается в качестве отдельного актива (Д 19 счета) в момент понесения затрат, с которыми будет увязываться последующий расчет размера акциза к вычету.

2. Отрицательный акциз увеличивает выручку.

3. Отрицательный акциз уменьшает себестоимость продаж.

ОСНОВА ДЛЯ ВЫВОДОВ

В 2018 году завершен «налоговый маневр» в нефтегазовой отрасли. Маневр реализован посредством внесения изменений в Закон «О таможенном тарифе» (Закон 1) и в НК РФ (Закон 2).

Изменениями в Закон 1 установлено постепенное снижение вывозной таможенной пошлины на нефть в течение 6 лет, начиная с 2019 года, путем умножения текущей ставки таможенной пошлины на корректирующий коэффициент (Ккорр.) для достижения полного обнуления ставки вывозной таможенной пошлины на нефть с начала 2024 года.

Так как ставка вывозной таможенной пошлины на нефть является базисом для расчета таможенных пошлин на нефтепродукты, то экспорт произведенных из нефти товаров не будет облагаться таможенной пошлиной с 2024 г.

В связи со снижением ставки вывозной таможенной пошлины на нефть с целью компенсации выпадающих доходов государства, повышена ставка НДПИ на нефть.

По своей экономической сути отрицательный акциз – это компенсация государством роста себестоимости нефтепродуктов в результате роста НДПИ (например, в результате роста цен на международном рынке), транспортных расходов и в случае роста объемов переработки и сбыта на внутреннем рынке вместо экспорта сырого сырья.

Таким образом, под формой акциза введен принципиально новый механизм косвенного регулирования цен и стимулирования переработки и сбыта на внутреннем рынке.

Так, вычетам подлежат суммы акциза, умноженные на величину 2 («отрицательный акциз»), и увеличенные на величину Кдемп («демпфирующий коэффициент»), при предоставлении установленных документов.

В настоящее время цена на нефть на внутреннем рынке формируется по формуле: «мировая котировка минус вывозная таможенная пошлина минус стоимость транспортировки» (экспортный «нетбэка»). Соответственно, в связи с обнулением вывозной таможенной пошлины на нефть, произойдет увеличение внутренних цен на сырье, что повлечет рост расходов нефтеперерабатывающих заводов (НПЗ).

С целью поддержки НПЗ Законом 2 вводится новый подакцизный товар – нефтяное сырье (пп.13.1, п.1, ст.181) , механизм расчета акциза на нефтяное сырье (пп.34, п.1, ст.182) , порядок применения вычета с использованием повышающего коэффициента (п. 27, ст.200).

Закон 2 – это Федеральный закон от 03.08.2018 №301-ФЗ, вносящий изменения в часть вторую Налогового кодекса РФ. В соответствии с данным Законом список подакцизных товаров дополнен позицией «Нефтяное сырье» - смесь углеводородов (нефть, стабильный конденсат, вакуумный газойль, гудрон, мазут).

В соответствии НК РФ:

Статья 182. Объект налогообложения

1. Объектом налогообложения признаются следующие операции:

34) направление нефтяного сырья, принадлежащего организации, имеющей свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, на праве собственности, на переработку на производственных мощностях, принадлежащих такой организации либо организации, непосредственно оказывающей такой организации услуги по переработке нефтяного сырья;

Статья 200. Налоговые вычеты

27. Вычетам подлежат суммы акциза, умноженные на коэффициент 2, исчисленные налогоплательщиком, имеющим свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, в период действия указанного свидетельства при совершении им операций, указанных в подпункте 34 пункта 1 статьи 18 2 настоящего Кодекса, и увеличенные на величину КДЕМП, определяемую в соответствии с настоящим пунктом, при условии представления документов, предусмотренных пунктом 28 статьи 201 настоящего Кодекса.

Статья 202. Сумма акциза, подлежащая уплате

5. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает сумму акциза, исчисленную по реализованным подакцизным товарам, налогоплательщик в этом налоговом периоде акциз не уплачивает.

Сумма превышения налоговых вычетов над суммой акциза, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с настоящей главой, подлежит зачету в счет текущих и (или) предстоящих в следующем налоговом периоде платежей по акцизу.

Статья 203. Сумма акциза, подлежащая возврату

4. При отсутствии у налогоплательщика недоимки по акцизу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, сумма акциза, подлежащая возмещению по решению налогового органа, подлежит возврату налогоплательщику…

Право на вычет организации получают при условии реализации нефтепродуктов на внутреннем рынке.

В случае получения права на вычет, организация признает актив (или уменьшение обязательства) по расчетам с бюджетом в момент реализации нефтепродуктов на внутреннем рынке .

24.01.2020, 10:35 | 3242 просмотров | 784 загрузок

«ФАС России постоянно контролирует ситуацию на рынке нефтепродуктов. За последние годы можно констатировать, что рост цен на нефтепродукты во всех сегментах был близок уровню инфляции. Ситуация 2018 года более сложная. Цены опережают темпы инфляции, - прокомментировал повышение цен на бензин заместитель руководителя ФАС России Анатолий Голомолзин. - Основными причинами роста цен являются рост налогов, рост мировых цен, проведение нефтяными компаниями внеплановых ремонтов НПЗ, недостаточность предложения нефтяными компаниями моторных топлив на биржевых торгах. В целях недопущения негативного развития ситуации на рынке нефтепродуктов ФАС России предпринимает меры антимонопольного воздействия и вносит предложения по нормативному правовому регулированию, включая предложения по снижению акцизов на бензин и дизельное топливо и введение гибкой шкалы акциза».

Справка о текущей ценовой ситуации на рынке нефтепродуктов

За прошедший 2017 год цена на автомобильные бензины марок Аи-92 выросла на 9,53%, Аи-95 на 7,20%, на дизельное топливо летнее на 5,47% и на авиационный керосин на 18,22%. В то время как в 2016 году цены на нефтепродукты существенно отставали от темпов инфляции. За прошедшие три года можно констатировать, что рост цен на нефтепродукты во всех сегментах соответствует уровню инфляции.

Наименование нефтепродукта

Средний показатель изменений цены за три года

В оптовом сегменте

В розничном сегменте

Бензин автомобильный марки АИ-92

Бензин автомобильный марки АИ-95

Эта ситуация является характерной для последних десяти лет. По данным Росстата рост розничных цен начиная с декабря 2013 г. на автомобильный бензин Аи-92 составил 30,43%, Аи-95 – 26,82%, дизельное топливо – 24,34%. При этом индекс потребительских цен вырос на 37,07%.

Ситуация 2018 года более сложная. За период с 31.12.17 по 14.05.18 по данным Росстата цена на автомобильные бензины марок Аи-92 выросла на 3,5%, Аи-95 на 3,4%, на дизельное топливо летнее на 4,17% при росте инфляции на 1,2%.

Оптовые цены на бензин с декабря 2017 года по март 2018 года снизились, а на дизель оставались стабильными, создавая «подушку безопасности» для АЗС. С марта 2018 года цены начали расти вслед за ростом цен на мировых рынках и вслед за ростом акцизов. По состоянию 21.05.2018 оптовые цены на бензин превысили цены в рознице. При этом российские биржевые котировки и индексы внебиржевых цен ниже, чем цены сопоставимых зарубежных рынков.

Основными причинами роста цен на топливо являются рост налогов, рост мировых цен, проведение нефтяными компаниями внеплановых ремонтов НПЗ, недостаточность предложения нефтяными компаниями моторных топлив на биржевых торгах.

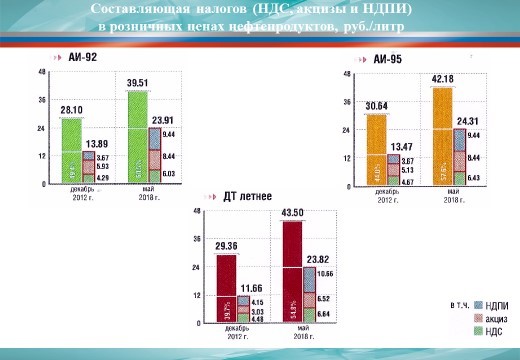

Составляющая налогов в конечной цене каждого проданного в стране литра автомобильного топлива составляет порядка 60%.

В соответствии с Налоговым кодексом акцизы должны были вырасти с 2015 года по 2017 год на 5% на автомобильный бензин, на 15% на дизельное топливо. По факту в результате изменений в Налоговый кодекс акцизы на автомобильный бензин с 2015 года по 2018 год выросли в 2 раза, на дизельное топливо – в 2,2 раза.

В целях недопущения негативного развития ситуации на рынке нефтепродуктов ФАС России предпринимаются соответствующие меры, в том числе:

в феврале 2018 года в адрес крупных нефтяных компаний направлены предупреждения о прекращении действий, выразившихся в создании дискриминационных условий и ущемлении интересов потребителей (исполнены);

в марте 2018 года в адрес ОАО «Сургутнефтегаз» направлено информационное письмо о текущей ситуации на рынке нефтепродуктов в Российской Федерации и выдано предостережение о недопустимости совершения действий, которые могут привести к нарушению антимонопольного законодательства (исполнено);

в апреле 2018 года:

в адрес ОАО «Сургутнефтегаз», АО «ФортеИнвест» и ОАО «ТАИФ-НК» направлены письма об исполнении правил поведения на организованных торгах, а также о неисполнении взятых на себя обязательств в рамках заключенных соглашений между ними и Ростехнадзор, Росстандарт и ФАС России. Кроме того, в апреле 2018 года было выдано предупреждение в адрес ПАО «НК «Роснефть» о прекращении действий, выразившихся в создании дискриминационных условий и ущемлении интересов потребителей. (Исполнены).

в адрес ООО НА «АТР» направлено информационное письмо о текущей ситуации на рынке нефтепродуктов в Российской Федерации и выдано предостережение Генеральному директору ООО НА «АТР» М.Б. Турукалову о недопустимости совершения действий, которые могут привести к нарушению антимонопольного законодательства;

возбуждено дело о нарушении антимонопольного законодательства в отношении ООО «РУАНТ», ООО «Консонанс», ООО «Фирма ТЭС», ООО «Кедр» и других организаций, осуществляющих свою деятельность на рынке нефтепродуктов Республики Крым по признакам нарушения части 4 статьи 11 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции»;

в середине апреля Минюстом России зарегистрированы изменения в Совместный приказ, согласно которым при расчете ликвидных индикаторов цен не будут учитываться сделки, заключенные внутри группы лиц компаний и компаниями, являющимися производителями соответствующих видов нефтепродуктов;

направлено письмо в Минэнерго России с предложениями снизить акцизы на бензин и дизельное топливо и ввести гибкую шкалу акциза.

в мае 2018 года:

в территориальные органы ФАС России направлено письмо о разъяснении текущей ситуации на рынке и об усилении контроля на рынках нефтепродуктов в целях недопущения нарушений антимонопольного законодательства;

разработан проект внесения изменений в Совместный приказ в части увеличения минимальных нормативов биржевых продаж нефтепродуктов, установленных Совместным приказом в отношении автомобильных бензинов до 15% от объема производства (в настоящее время 10%), а в отношении дизельного топлива до 7,5% от объема производства (в настоящее время 5%). Приказ проходит публичное обсуждение на сайте regulation.gov.ru;

в середине мая ФАС России прошли индивидуальные совещания с нефтяными компаниями о текущей ситуации на рынке нефтепродуктов, включая вопросы биржевой торговли, обеспечения достаточности предложения топлива на внутренний рынок;

направлены письма-рекомендации в ПАО «НК «Роснефть», ОАО «ТАИФ-НК», ОАО «Сургутнефтегаз» об увеличении объемов биржевых продаж на нефтепродукты, а также об обеспечении внутреннего рынка моторным топливом;

в отношении ОАО «ТАИФ-НК» Татарстанским УФАС возбуждено дело о нарушении антимонопольного законодательства.

начиная с 21.05.2018 на СПбМТСБ не регистрируется заявки при отклонении цены этой заявки, подаваемой Участником торгов, от текущей рыночной цены в ходе торговой сессии более чем на 1% в сторону увеличения.

готовятся письма в крупные нефтяные кампании об увеличении объемов биржевых продаж на нефтепродукты, а также об обеспечении внутреннего рынка моторным топливом.

направлены в Минфин России письма с предложениями снизить акцизы на бензин и дизельное топливо и ввести гибкую шкалу акциза;

прошли обсуждения предложений по снижению акцизов на бензин и дизельное топливо, являющихся наиболее значимым и действенным для стабилизации ситуации, совместно с Минфином России, Минэнерго России и нефтяными компаниями.

«Клерк»

В перечень подакцизных нефтепродуктов (статья 181 НК РФ) входят автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин. Под прямогонным бензином понимаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, продуктов их переработки, за исключением бензина автомобильного. Бензиновой же фракцией считается смесь углеводородов, кипящих в интервале температур от 30 до 215 градусов Цельсия при атмосферном давлении 760 миллиметров ртутного столба.

С 1 января 2003 года введена в действие новая система обложения акцизами операций, совершаемых с нефтепродуктами:

- оприходование организацией или индивидуальным предпринимателем, не имеющим свидетельства, нефтепродуктов, самостоятельно произведенных из собственных сырья и материалов (в том числе подакцизных нефтепродуктов), получение нефтепродуктов в собственность в счет оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов (датой совершения операции признается дата оприходования произведенных нефтепродуктов);

- получение нефтепродуктов организацией или индивидуальным предпринимателем, имеющим свидетельства (датой получения нефтепродуктов признается день совершения соответствующей операции. Получением при этом признается:

- приобретение нефтепродуктов в собственность;

- оприходование нефтепродуктов, полученных в счет оплаты услуг по их производству из давальческого сырья и материалов (в том числе подакцизных нефтепродуктов);

- оприходование подакцизных нефтепродуктов, самостоятельно произведенных из собственного сырья и материалов (в том числе подакцизных нефтепродуктов);

- получение собственником сырья и материалов нефтепродуктов, произведенных из этого сырья и материалов на основе договора переработки;

Отнесение организаций и индивидуальных предпринимателей к налогоплательщикам и определение объекта налогообложения зависит от того, есть ли у них свидетельство о регистрации лица, совершающего операции с нефтепродуктами.

Свидетельства о регистрации лица, совершающего операции с нефтепродуктами, выдаются на следующие виды деятельности:

- производство нефтепродуктов;

- оптовая реализация нефтепродуктов;

- оптово-розничная реализация нефтепродуктов;

- розничная реализация нефтепродуктов.

Налоговая база для исчисления акциза определяется следующим образом:

- налогоплательщиком, не имеющим свидетельства, - как объем полученных (оприходованных) нефтепродуктов в натуральном выражении;

- налогоплательщиком, имеющим свидетельство, - как объем полученных (оприходованных) нефтепродуктов в натуральном выражении, а при передаче нефтепродуктов - как объем переданных нефтепродуктов в натуральном выражении.

- бензин автомобильный с октановым числом до 80 включительно – 2190 руб. за 1 тонну;

- бензин автомобильный с иными октановыми числами – 3000 руб. за 1 тонну;

- дизельное топливо – 890 руб. за 1 тонну;

- масло для дизельных и (или) карбюраторных (инжекторных) двигателей – 2440 руб. за 1 тонну;

- прямогонный бензин – 0 руб. за 1 тонну.

Сумма акциза на нефтепродукты исчисляется как произведение соответствующей налоговой ставки и налоговой базы, которая определяется в соответствии со статьями 187–191 НК РФ.

Начислив акциз по операциям, признаваемым объектом налогообложения, налогоплательщик имеет право уменьшить начисленную сумму акциза на сумму налоговых вычетов.

Вычетам подлежат суммы акциза, начисленные при получении нефтепродуктов налогоплательщиком, имеющим свидетельства на производство, и (или) оптовую реализацию, и (или) оптово-розничную реализацию нефтепродуктов, при их реализации (передаче) налогоплательщику, имеющему свидетельство.

Суммы акциза, начисленные налогоплательщиком, имеющим свидетельство на розничную реализацию нефтепродуктов, в части сумм акциза, начисленных при получении нефтепродуктов, направляемых на реализацию в розницу, вычетам не подлежат. В целях налогообложения реализацией нефтепродуктов в розницу признается отпуск нефтепродуктов посредством топливораздаточных колонок.

Данные вычеты производятся при условии представления налогоплательщиком в налоговые органы следующих документов:

- копии договора с покупателем (получателем) нефтепродуктов, имеющим свидетельство;

- реестров счетов-фактур с отметкой налогового органа, в котором на учете стоит покупатель (получатель) нефтепродуктов. Указанная отметка проставляется налоговым органом в случае соответствия сведений, указанных в налоговой декларации налогоплательщика-покупателя, имеющего свидетельство, сведениям, содержащимся в представленных налогоплательщиком-покупателем реестрах счетов-фактур, не позднее пяти дней с даты представления налоговой декларации. Порядок проставления отметки определяет МНС РФ.

Данные налоговые вычеты предоставляются при представлении налогоплательщиком в налоговые органы документов, подтверждающих фактическую передачу нефтепродуктов в производство. Такими документами могут быть накладная на внутреннее перемещение, накладная на отпуск материалов на сторону, акт приема-передачи между структурными подразделениями налогоплательщика, акт списания в производство и другие документы.

При ввозе подакцизных нефтепродуктов на таможенную территорию РФ вычетам подлежат суммы акциза, уплаченные лицами, имеющими свидетельства, при представлении следующих документов:

- контракта на приобретение импортируемых нефтепродуктов либо копии контракта;

- грузовой таможенной декларации либо ее копии;

- платежных документов, подтверждающих уплату акциза при выпуске в свободное обращение на территории РФ ввезенных нефтепродуктов.

Уплата акциза при совершении операций с нефтепродуктами, признаваемых объектом налогообложения, производится не позднее 25 числа месяца, следующего за истекшим налоговым периодом, при этом:

налогоплательщики, имеющие свидетельство только на оптовую реализацию, уплачивают акциз не позднее 25 числа второго месяца, следующего за истекшим налоговым периодом;

налогоплательщики, имеющие свидетельство только на розничную реализацию, уплачивают акциз не позднее 10 числа месяца, следующего за истекшим налоговым периодом.

Уплата суммы налога производится по месту нахождения налогоплательщика, а при наличии обособленных подразделений также по месту нахождения каждого обособленного подразделения, исходя из доли налога, которая приходится на эти обособленные подразделения. Доля налога, приходящаяся на обособленное подразделение, определяется как величина удельного веса объема реализации нефтепродуктов в натуральном выражении данного подразделения в общем объеме реализации нефтепродуктов в целом по налогоплательщику.

В целях осуществления контроля над производством и реализацией (передачей) подакцизных нефтепродуктов по решению руководителя налогового органа у налогоплательщика может быть создан постоянно действующий налоговый пост. Под налоговым постом понимается комплекс мер и мероприятий налогового контроля, осуществляемых налоговым органом в целях проверки правильности исчисления и уплаты налогов и сборов.

Функции налоговых постов определены в статье 197.1 НК РФ, они состоят в следующем:

- обеспечение контроля за соответствием объемов сырья, поступившего для производства нефтепродуктов, фактическим объемам произведенных из этого сырья нефтепродуктов;

- обеспечение контроля за соответствием объемов фактического производства и реализации нефтепродуктов данным учета налогоплательщика и данным, отраженным в налоговых декларациях;

- проведение сверки объемов реализации нефтепродуктов на основании данных учета и отчетности налогоплательщика с объемами фактически отгруженных партий нефтепродуктов;

- проведение сверки соответствия фактических остатков нефтепродуктов, находящихся в складских помещениях и (или) в резервуарах налогоплательщика, данным учета налогоплательщика;

- проверка свидетельств, предъявленных покупателем (покупателями) нефтепродуктов.

Читайте также: