Амортизация основных средств в налоговом учете презентация

Опубликовано: 02.05.2024

№ слайда 1

Презентация по дисциплине «Экономика фирмы» Работу выполнили студентки ГАУГН Экономического факультета Направления «Менеджмент» 2-го курса Герасименко Екатерина, Соловьева Елена, Шимарова Екатерина

№ слайда 2

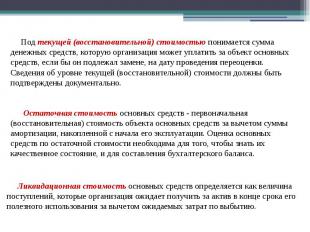

Под текущей (восстановительной) стоимостью понимается сумма денежных средств, которую организация может уплатить за объект основных средств, если бы он подлежал замене, на дату проведения переоценки. Сведения об уровне текущей (восстановительной) стоимости должны быть подтверждены документально. Остаточная стоимость основных средств - первоначальная (восстановительная) стоимость объекта основных средств за вычетом суммы амортизации, накопленной с начала его эксплуатации. Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние, и для составления бухгалтерского баланса. Ликвидационная стоимость основных средств определяется как величина поступлений, которые организация ожидает получить за актив в конце срока его полезного использования за вычетом ожидаемых затрат по выбытию.

№ слайда 3

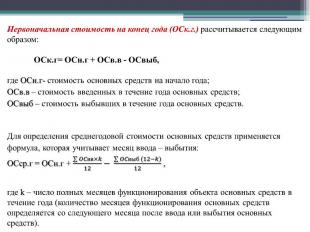

Первоначальная стоимость на конец года (OCк.г.) рассчитывается следующим образом: OCк.г= OCн.г + OCв.в - OCвыб, где OCн.г- стоимость основных средств на начало года; Первоначальная стоимость на конец года (OCк.г.) рассчитывается следующим образом: OCк.г= OCн.г + OCв.в - OCвыб, где OCн.г- стоимость основных средств на начало года; ОСв.в– стоимость введенных в течение года основных средств; OCвыб – стоимость выбывших в течение года основных средств. Для определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода – выбытия: OCср.г = OCн.г + , где k– число полных месяцев функционирования объекта основных средств в течение года (количество месяцев функционирования основных средств определяется со следующего месяца после ввода или выбытия основных средств).

№ слайда 4

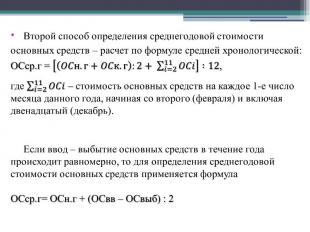

Второй способ определения среднегодовой стоимости основных средств – расчет по формуле средней хронологической: OCср.г = , Второй способ определения среднегодовой стоимости основных средств – расчет по формуле средней хронологической: OCср.г = , где – стоимость основных средств на каждое 1-е число месяца данного года, начиная со второго (февраля) и включая двенадцатый (декабрь). Если ввод – выбытие основных средств в течение года происходит равномерно, то для определения среднегодовой стоимости основных средств применяется формула OCср.г= OCн.г + (OCвв – OСвыб) : 2

№ слайда 5

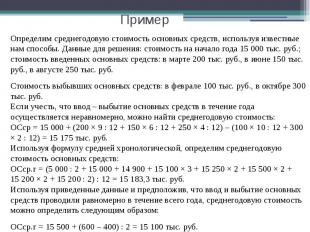

Пример Определим среднегодовую стоимость основных средств, используя известные нам способы. Данные для решения: стоимость на начало года 15 000 тыс. руб.; стоимость введенных основных средств: в марте 200 тыс. руб., в июне 150 тыс. руб., в августе 250 тыс. руб. Стоимость выбывших основных средств: в феврале 100 тыс. руб., в октябре 300 тыс. руб. Если учесть, что ввод – выбытие основных средств в течение года осуществляется неравномерно, можно найти среднегодовую стоимость: OCср = 15 000 + (200 × 9 : 12 + 150 × 6 : 12 + 250 × 4 : 12) – (100 × 10 : 12 + 300 × 2 : 12) = 15 175 тыс. руб. Используя формулу средней хронологической, определим среднегодовую стоимость основных средств: OCср.г = (5 000 : 2 + 15 000 + 14 900 + 15 100 × 3 + 15 250 × 2 + 15 500 × 2 + 15 200 × 2 + 15 200 : 2) : 12 = 15 183,3 тыс. руб. Используя приведенные данные и предположив, что ввод и выбытие основных средств проводили равномерно в течение всего года, среднегодовую стоимость можно определить следующим образом: OCср.г = 15 500 + (600 – 400) : 2 = 15 100 тыс. руб.

№ слайда 6

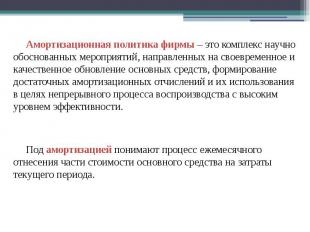

Амортизационная политика фирмы – это комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление основных средств, формирование достаточных амортизационных отчислений и их использования в целях непрерывного процесса воспроизводства с высоким уровнем эффективности. Амортизационная политика фирмы – это комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление основных средств, формирование достаточных амортизационных отчислений и их использования в целях непрерывного процесса воспроизводства с высоким уровнем эффективности. Под амортизацией понимают процесс ежемесячного отнесения части стоимости основного средства на затраты текущего периода.

№ слайда 7

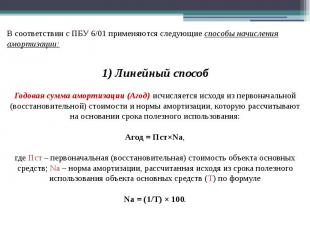

В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации: В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации: 1) Линейный способ Годовая сумма амортизации (Агод) исчисляется исходя из первоначальной (восстановительной) стоимости и нормы амортизации, которую рассчитывают на основании срока полезного использования: Агод = Пст×Na, где Пст – первоначальная (восстановительная) стоимость объекта основных средств; Na – норма амортизации, рассчитанная исходя из срока полезного использования объекта основных средств (Т) по формуле Na = (1/T) × 100.

№ слайда 8

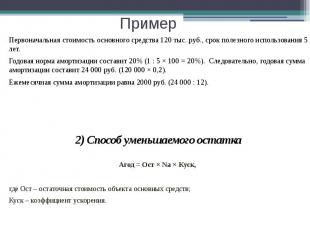

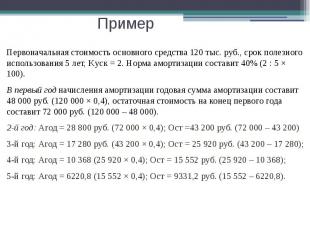

Пример Первоначальная стоимость основного средства 120 тыс. руб., срок полезного использования 5 лет. Годовая норма амортизации составит 20% (1 : 5 × 100 = 20%). Следовательно, годовая сумма амортизации составит 24 000 руб. (120 000 × 0,2). Ежемесячная сумма амортизации равна 2000 руб. (24 000 : 12). 2) Способ уменьшаемого остатка Агод = Ост × Na × Куск, где Oст – остаточная стоимость объекта основных средств; Куск – коэффициент ускорения.

№ слайда 9

Пример Первоначальная стоимость основного средства 120 тыс. руб., срок полезного использования 5 лет, Kуск = 2. Норма амортизации составит 40% (2 : 5 × 100). В первый год начисления амортизации годовая сумма амортизации составит 48 000 руб. (120 000 × 0,4), остаточная стоимость на конец первого года составит 72 000 руб. (120 000 – 48 000). 2-й год: Агод = 28 800 руб. (72 000 × 0,4); Ост =43 200 руб. (72 000 – 43 200) 3-й год: Агод = 17 280 руб. (43 200 × 0,4); Oст = 25 920 руб. (43 200 – 17 280); 4-й год: Агод = 10 368 (25 920 × 0,4); Oст = 15 552 руб. (25 920 – 10 368); 5-й год: Агод = 6220,8 (15 552 × 0,4); Ocт = 9331,2 руб. (15 552 – 6220,8).

№ слайда 10

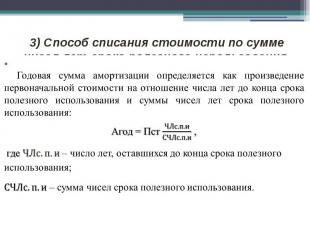

3) Способ списания стоимости по сумме чисел лет срока полезного использования. Годовая сумма амортизации определяется как произведение первоначальной стоимости на отношение числа лет до конца срока полезного использования и суммы чисел лет срока полезного использования: Агод = Пст, где – число лет, оставшихся до конца срока полезного использования; – сумма чисел срока полезного использования.

№ слайда 11

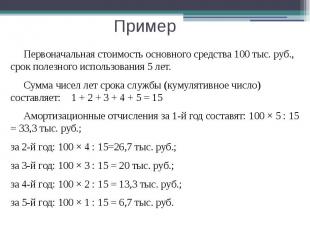

Пример Первоначальная стоимость основного средства 100 тыс. руб., срок полезного использования 5 лет. Сумма чисел лет срока службы (кумулятивное число) составляет: 1 + 2 + 3 + 4 + 5 = 15 Амортизационные отчисления за 1-й год составят: 100 × 5 : 15 = 33,3 тыс. руб.; за 2-й год: 100 × 4 : 15=26,7 тыс. руб.; за 3-й год: 100 × 3 : 15 = 20 тыс. руб.; за 4-й год: 100 × 2 : 15 = 13,3 тыс. руб.; за 5-й год: 100 × 1 : 15 = 6,7 тыс. руб.

№ слайда 12

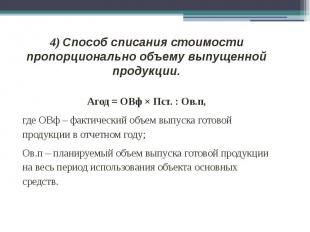

4) Способ списания стоимости пропорционально объему выпущенной продукции. Агод = ОВф × Пст. : Ов.п, где ОВф – фактический объем выпуска готовой продукции в отчетном году; Ов.п – планируемый объем выпуска готовой продукции на весь период использования объекта основных средств.

№ слайда 13

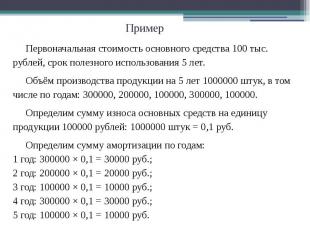

Пример Первоначальная стоимость основного средства 100 тыс. рублей, срок полезного использования 5 лет. Объём производства продукции на 5 лет 1000000 штук, в том числе по годам: 300000, 200000, 100000, 300000, 100000. Определим сумму износа основных средств на единицу продукции 100000 рублей: 1000000 штук = 0,1 руб. Определим сумму амортизации по годам: 1 год: 300000 × 0,1 = 30000 руб.; 2 год: 200000 × 0,1 = 20000 руб.; 3 год: 100000 × 0,1 = 10000 руб.; 4 год: 300000 × 0,1 = 30000 руб.; 5 год: 100000 × 0,1 = 10000 руб.

№ слайда 14

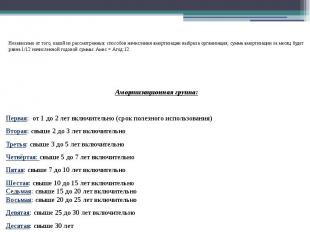

Независимо от того, какой из рассмотренных способов начисления амортизации выбрала организация, сумма амортизации за месяц будет равна 1/12 начисленной годовой суммы: Амес = Агод:12. Амортизационная группа: Первая: от 1 до 2 лет включительно (срок полезного использования) Вторая: свыше 2 до 3 лет включительно Третья: свыше 3 до 5 лет включительно Четвёртая: свыше 5 до 7 лет включительно Пятая: свыше 7 до 10 лет включительно Шестая: свыше 10 до 15 лет включительно Седьмая: свыше 15 до 20 лет включительно Восьмая: свыше 20 до 25 лет включительно Девятая: свыше 25 до 30 лет включительно Десятая: свыше 30 лет

№ слайда 15

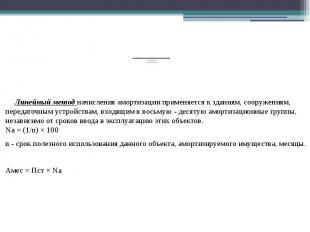

Согласно НК РФ начисляют амортизацию одним из следующих методов: - линейным методом; - нелинейным методом. Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. Na = (1/n) × 100 n - срок полезного использования данного объекта, амортизируемого имущества, месяцы. Амес = Пст × Na

№ слайда 16

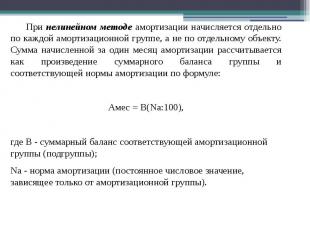

При нелинейном методе амортизации начисляется отдельно по каждой амортизационной группе, а не по отдельному объекту. Сумма начисленной за один месяц амортизации рассчитывается как произведение суммарного баланса группы и соответствующей нормы амортизации по формуле: При нелинейном методе амортизации начисляется отдельно по каждой амортизационной группе, а не по отдельному объекту. Сумма начисленной за один месяц амортизации рассчитывается как произведение суммарного баланса группы и соответствующей нормы амортизации по формуле: Амес = В(Na:100), где В - суммарный баланс соответствующей амортизационной группы (подгруппы); Na - норма амортизации (постоянное числовое значение, зависящее только от амортизационной группы).

№ слайда 17

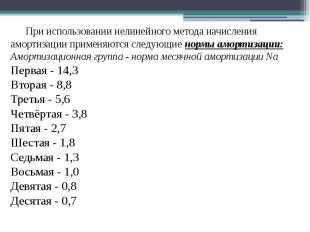

При использовании нелинейного метода начисления амортизации применяются следующие нормы амортизации: Амортизационная группа - норма месячной амортизации Na Первая - 14,3 Вторая - 8,8 Третья - 5,6 Четвёртая - 3,8 Пятая - 2,7 Шестая - 1,8 Седьмая - 1,3 Восьмая - 1,0 Девятая - 0,8 Десятая - 0,7 При использовании нелинейного метода начисления амортизации применяются следующие нормы амортизации: Амортизационная группа - норма месячной амортизации Na Первая - 14,3 Вторая - 8,8 Третья - 5,6 Четвёртая - 3,8 Пятая - 2,7 Шестая - 1,8 Седьмая - 1,3 Восьмая - 1,0 Девятая - 0,8 Десятая - 0,7

№ слайда 18

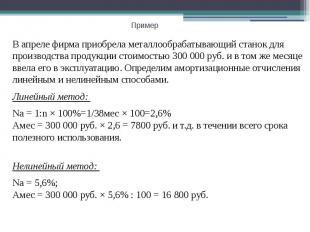

Пример В апреле фирма приобрела металлообрабатывающий станок для производства продукции стоимостью 300 000 руб. и в том же месяце ввела его в эксплуатацию. Определим амортизационные отчисления линейным и нелинейным способами. Линейный метод: Na = 1:n × 100%=1/38мес × 100=2,6% Амес = 300 000 руб. × 2,6 = 7800 руб. и т.д. в течении всего срока полезного использования. Нелинейный метод: Na = 5,6%; Амес = 300 000 руб. × 5,6% : 100 = 16 800 руб.

Презентация была опубликована 7 лет назад пользователемТарас Близнюков

Похожие презентации

Презентация на тему: " Тема: «Учет амортизации основных средств». Бухгалтерия - не прогулка, не роман, Не вечный отдых созерцанья, Есть у неё один изъян – Она нам дарит испытания." — Транскрипт:

1 Тема: «Учет амортизации основных средств»

2 Бухгалтерия - не прогулка, не роман, Не вечный отдых созерцанья, Есть у неё один изъян – Она нам дарит испытания

3 История учета амортизации ОС Витрувий писал: Когда привлекаются третейские оценщики стен общего пользования, они оценивают их не в ту сумму, в какую обошлась постройка, но, находя по записям цены подрядов их постройки, скидывают на каждый из протекших годов по 1/80 доле и приговаривают своим вердиктом: Из расчёта остальной суммы произвести расплату за оные стены, считая, что эти стены не могут просуществовать дольше 80 лет. [4, с.29]

4 Напротив, оценка кирпичных стен, - продолжает Витрувий, - при условии сохранения ими отвесной прямизны, производится без всякой сбавки, но их оценивают всегда в ту сумму, в какую в своё время обошлась постройка. [4, с.29]

5 Цель урока: Изучить понятие амортизация основных средств, познакомиться с методами амортизации. Научиться начислять амортизацию по основным средствам.

6 Амортизация - это постепенное изнашивание основных средств и перенесение их стоимости на произведенную продукцию.

7 Амортизационные отчисления - сумма, начисляемая на счет прибылей и убытков и представляющая износ или уменьшение стоимости актива.

8 Срок полезного использования объекта основных средств определяет организация при принятии объекта к бухгалтерскому учету исходя из: ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, а также системы планово-предупредительного ремонта всех видов; нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

9 Классификация основных средств, включаемых в амортизационные группы:

10 Способы начисления амортизации: 1) линейный; 2) уменьшаемого остатка; 3) списания стоимости по сумме чисел лет срока полезного использования; 4) списания стоимости пропорционально объему продукции (работ).

11 При линейном способе Годовую сумму амортизационных отчислений определяют исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования объекта. Пример Приобретен объект основных средств стоимостью руб. со сроком полезного использования 8 лет. Годовая норма амортизации - 12,5% (100 / 8). Годовая сумма амортизационных отчислений составит руб. ( руб. х 12,5%).

12 При способе уменьшаемого остатка годовую сумму амортизационных отчислений определяют исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения не выше 3, устанавливаемого организацией. Пример Приобретен объект основных средств стоимостью руб. со сроком полезного использования 6 лет. Годовая норма амортизации, исчисленной исходя из срока полезного использования, составляющая 25% (150 / 6), увеличивается на коэффициент 2; годовая норма амортизации составит 50%.

13 В первый год эксплуатации годовая сумма амортизационных отчислений руб. ( руб. х 50%). Во второй разницу между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, составит руб. (( руб руб.) х 50%). В третий год эксплуатации амортизация начисляется в размере 50% от разницы между остаточной стоимостью объекта, образовывается по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит руб. (( руб руб.) х 50%) и т.д.

14 При способе списания стоимости по сумме чисел лет срока полезного использования исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. Пример Приобретен объект основных средств стоимостью руб. Срок полезного использования установлен 7 лет. Сумма чисел лет срока службы составляет 28 лет ( ). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 7/28 или 25%, что составит руб.; во второй год - 6/28 или 21%, что составит руб., в третий год 5/28 или 18%, что составит руб. и т. д.

15 При способе списания стоимости пропорционально объему продукции (работ) амортизационные отчисления начисляются с учетом натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример Приобретен автомобиль с предполагаемым пробегом км стоимостью руб. В отчетном периоде пробег должен составить км. Следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит 3000 руб. ( км х руб. / км).

16 Корреспонденция счетов по учету начисления амортизации основных средств

17 Тренировочные задания Ответы: 1-в 2-в 3- б 4-б 5-а

18 Инструктаж выполнения домашнего задания Повторить: Посмотреть расчет амортизации в примерах Что такое износ и амортизация Методы начисления амортизации

Описание презентации по отдельным слайдам:

Амортизация основных средств МДК 01.01

Амортизация Включение в затраты производства изношенной части ОС НЕ начисляется на объекты жилищного фонда, кроме сданных в аренду земельные участки и объекты природопользования библиотечные фонды объекты ОС НКО объекты музейных коллекций

Амортизация Начисляется систематически в течение полезного использования актива Способ начисления должен отражать характер потребления экономических выгод Составные части ОС, получение экономической выгоды по которым происходит различными способами, должны амортизироваться отдельно

Сокращения ОС основные средства СПИ срок полезного использования

Способы амортизации Линейный Уменьшаемого остатка Списание стоимости по сумме чисел лет срока полезного использования Списание стоимости пропорционально объёму продукции (работ)

Линейный Самый простой и удобный в расчетах Равномерное отнесение на расходы стоимости ОС Начисляется каждый месяц по каждому основному средству в отдельности в зависимости от срока его полезного использования (п. 2 ст. 259 НК РФ)

Линейный Годовая сумма = произведение первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока его полезного использования

Линейный Норма амортизации СПИ – срок полезного использования, мес. Классификация ОС, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 г. № 1

Линейный Годовая сумма амортизации ПС × НА ПС – первоначальная или восстановительная стоимость объекта ОС Ежемесячная сумма амортизации ПС × НА / 12

Линейный После модернизации, реконструкции или переоценки Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму оценки), и оставшегося пересмотренного СПИ. Остаточная стоимость актива – разность между фактической стоимостью и суммой накопленной амортизации

Пример Организация ООО «Темп» приобрела автомобиль «Hyundai Solaris», первоначальная стоимость которого 620 000 р., срок полезного использования составил 6 лет. Начислить годовую и ежемесячную сумму амортизации автомобиля

Пример Норма амортизации Годовая сумма амортизации Ежемесячная сумма амортизации

Уменьшаемого остатка Ускоренный Годовая сумма = произведение остаточной стоимости объекта на начало отчётного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта, и установленного организацией коэффициента не выше 3

Уменьшаемого остатка Специфика: Сумма начисленной амортизации к концу срока полезного использования объекта всегда меньше его стоимости на величину остатка, который может быть максимально приближен к нулю, но ≠ нулю

Уменьшаемого остатка После модернизации, реконструкции или переоценки объекта Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму оценки), и оставшегося пересмотренного СПИ

Уменьшаемого остатка После модернизации, реконструкции или переоценки объекта Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму оценки), и оставшегося пересмотренного СПИ

Пример В январе 2016 г. ООО «Темп» произвело объект основных средств, стоимостью 854 000 р., срок полезного использования составил 5 лет (60 месяцев), коэффициент ускорения равен 2. Начислить амортизацию за февраль, март, апрель

Пример Сумма амортизации за февраль Сумма амортизации за март Сумма амортизации за апрель

Списания стоимости по чисел лет СПИ Расчёт годовой суммы отчислений 1. Рассчитывается отношение числа лет, остающихся до конца СПИ объекта, к сумме чисел лет всего СПИ 2. Полученная величина умножается на фактическую стоимость ОС

Списания стоимости по чисел лет СПИ После модернизации, реконструкции или переоценки Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму оценки), и соотношения, в числителе которого - число лет, остающихся до конца СПИ объекта, а в знаменателе - сумма чисел лет оставшегося СПИ данного объекта

Пример ООО «Темп» принимает решение о продаже оборудования стоимостью 65 000 р., срок полезного использования составил 3 года. Начислить годовую и ежемесячную амортизацию

Пример Сумма годовой амортизации Ежемесячная сумма амортизации

Пример Сумма годовой амортизации Ежемесячная амортизация .

Пример Сумма годовой амортизации Ежемесячная амортизация

Списание стоимости пропорционально объёму продукции Амортизационные отчисления = произведение натурального показателя объёма продукции (работ) в отчётном периоде на первоначальную стоимость актива, поделенную на предполагаемый объём продукции (работ) за весь СПИ ОС. СПИ рассчитывается исходя из плановых показателей выпуска продукции.

Списание стоимости пропорционально объёму продукции После модернизации, реконструкции или переоценки Годовая сумма амортизационных отчислений ОС определяется исходя из натурального показателя объёма продукции (работ) в отчетном периоде и соотношения остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму уценки), и предполагаемого объёма продукции (работ) за оставшийся СПИ объекта ОС

Пример ООО «Темп» продает КАМАЗ-53228 с предполагаемым пробегом 500 000 км, первоначальная стоимость которого 915 000 р. В отчётном месяце пробег составил 15 000 км. Рассчитать сумму амортизационных отчислений

Пример Сумма амортизационных отчислений за отчётный месяц

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Максимова Оксана ГеннадьевнаНаписать 1106 15.07.2020

Номер материала: ДБ-1245990

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

15.07.2020 0

-

15.07.2020 0

-

15.07.2020 0

-

15.07.2020 0

-

15.07.2020 0

-

15.07.2020 0

-

15.07.2020 0

-

15.07.2020 0

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Cтарший методолог в функции Финансового комплаенса, отчетности и методологии ПАО "МегаФон", ACCA, член ACCA Member Advisory Committee (MAC)

специально для ГАРАНТ.РУ

На правах рекламы

С 1 января 2022 года учет основных средств необходимо будет вести по новым правилам. С этой даты вступит в действие новый стандарт – ФСБУ 6/2020 "Основные средства" (далее – ФСБУ 6/2020), утвержденный приказом Минфина России от 17 сентября 2020 г. № 204н. Документ содержит ряд изменений, которые могут существенно повлиять не только на организацию бухгалтерского учета в компании, но и на ее бизнес-процессы в целом. В частности, положения нового стандарта могут коснуться доработки учетных систем, взаимодействия с другими подразделениями компании, документооборота и ряда других вопросов. В связи с этим руководителям финансовых (бухгалтерских) служб уже сейчас важно оценить нормы нового стандарта и своевременно подготовится к его применению.

Основные средства с низкой стоимостью

В структуре активов организации основные средства с низкой стоимостью могут занимать значительную долю. Учет каждого объекта малоценных основных средств не представляется рациональным. Более того, такой подход увеличивает нагрузку на применяемую организацией учетную систему и замедляет процесс закрытия бухгалтерских книг. Новое ФСБУ 6/2020 позволяет не вести учет основных средств с низкой стоимостью, а списывать затраты на их приобретение (создание) в расходы периода, в котором они возникли. Чтобы воспользоваться данной возможностью организация должна установить лимит стоимости основных средств, ниже которого к ним применяется подход, аналогичный учету запасов.

На какие критерии следует ориентироваться при установлении лимита стоимости основных средств при переходе на новый стандарт и всегда ли оправдано списание активов с низкой стоимостью? Попробуем разобраться.

Согласно действующему ПБУ 6/01 "Учет основных средств" к малоценным основным средствам относятся активы, удовлетворяющие критериям признания основных средств, стоимостью менее 40 тыс. руб. Новый стандарт разрешает организациям самостоятельно устанавливать лимит стоимости основных средств с учетом информации об их существенности.

Одновременно с этим ст. 257 Налогового кодекса определяет основные средства как часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 тыс. руб.

Логично было бы предположить, что, установив одинаковый лимит стоимости для основных средств в бухгалтерском и в налоговом учете, организация сможет их сблизить. Кроме того, отсутствие разниц в бухгалтерской и налоговой стоимости основных средств не будет приводить к начислению отложенных налогов. На первый взгляд, преимущества такого подхода очевидны. Но не всегда он бывает оправдан.

Во-первых, одно основное средство стоимостью до 100 тыс. руб. может быть несущественным для организации в целом. Но в ее деятельности могут использоваться сотни, а то и тысячи таких объектов. Информация об их совокупной стоимости может быть существенной для пользователей финансовой отчетности. И в этом случае списать на расходы стоимость указанных основных средств уже нельзя.

Во-вторых, списание на расходы значительного числа объектов с низкой стоимостью может неблагоприятным образом повлиять на финансовый результат отчетного периода. В некоторых случаях организации выгоднее показать активы в балансе, чем отражать их стоимость в расходах периода. Например, высокий показатель чистых активов важен, если организация планирует получать заемные средства.

И, наконец, в-третьих, списав на расходы периода стоимость малоценных основных средств, организации все равно придется обеспечить надлежащий контроль за их наличием и движением. Таково требование нового стандарта (п. 5 ФСБУ 6/2020). Здесь может возникнуть проблема организации учета значительного количества объектов основных средств за балансом. Если применяемая учетная система не позволяет это сделать должным образом, то возникает вопрос о ее доработке, либо о поиске альтернативного, внесистемного способа учета. Помимо этого, может возникнуть вопрос о необходимости разработки и внедрения контрольных процедур, позволяющих обеспечить сохранность малоценных основных средств.

Хотите лучше разбираться в

стандартах бухгалтерского учета?

Взгляните по-новому на финансовое образование

и получите Диплом АССА "Финансы и управление бизнесом"

Таким образом, при принятии решения об установлении нового лимита стоимости основных средств в бухгалтерском учете с 1 января 2022 года представляется целесообразным ориентироваться не на нормы налогового законодательства, а проанализировать факторы, влияющие на соответствующие показатели финансовой отчетности и установленные организацией показатели эффективности деятельности.

Одним из способов рационализировать учет малоценных основных средств, информация о совокупной стоимости которых может быть существенной для организации в целом, – это перейти на их групповой учет. Новый стандарт не содержит прямой нормы о том, что организации могут определять группу основных средств в качестве единицы учета, но и не запрещает это делать. Согласно п. 11 ФСБУ 6/2020 группой основных средств считается совокупность объектов основных средств одного вида, объединенных исходя из сходного характера их использования. Данная формулировка позволяет сделать вывод, что при определенных условиях совокупность однородных основных средств возможно рассматривать в качестве единого объекта основных средств. В своей Рекомендации Р-125/2021-КпР от 19 марта 2021 г. "Групповая единица учета основных средств" (далее – Рекомендация Р-125/2021-КпР) Фонд "Национальный некоммерческий регулятор бухгалтерского учета "Бухгалтерский методологический центр" устанавливает необходимые условия для объединения однородных основных средств в групповую единицу учета. Такими условиями являются:

- управление и финансирование основных средств, входящих в групповую единицу учета, на единой основе;

- все объекты групповой единицы учета относятся к одной группе основных средств, определяемой организацией в соответствии с пунктом 11 ФСБУ 6/2020 "Основные средства";

- все объекты, составляющие групповую единицу учета, выполняют однородную функцию в деятельности организации;

- элементы амортизации объектов в составе групповой единицы учета совпадают либо отличаются несущественно, чтобы организация имела возможность установить единую норму амортизации для групповой единицы учета, отражающую характер поступления экономических выгод от инвестиций в нее;

- состав статей затрат, в которые включается амортизация групповой единицы учета, и способы распределения амортизации по этим статьям не отличаются от состава статей и способов распределения, как если бы амортизация начислялась по каждому объекту групповой единицы учета;

- все объекты групповой единицы учета входят в одну единицу, генерирующую денежные средства, или являются корпоративными активами, как это определено в международном стандарте финансовой отчетности IAS 36 "Обесценение активов" (за исключением организаций, применяющих упрощенные способы бухгалтерского учета).

Указанные условия должны выполняться одновременно. При необходимости организация может дополнить их перечень, исходя из специфики своей деятельности, и зафиксировать в своих внутренних нормативных документах.

В Рекомендации Р-125/2021-КпР подчеркивается важность правильного выбора совокупности основных средств, к которой будет применяться групповой учет. Учет такой группы должен осуществляться в том же порядке, как если бы все правила для учета основных средств применялись к одному объекту. При этом не должно быть существенного изменения показателей финансовой отчетности.

Рациональное ведение бухгалтерского учета малоценных основных средств заключается, в том числе и в возможности снизить затраты на начисление амортизации. Для этого в Рекомендации Р-125/2021-КпР предлагается использовать средневзвешенную норму амортизации, которая определяется расчетным путем на основе элементов амортизации основных средств, входящих в группу. В соответствии с п. 37 ФСБУ 6/2020 указанная норма амортизации должна уточняться в конце каждого года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации.

В случае если организация примет решение применять групповой учет основных средств, ей необходимо будет принять во внимание несколько моментов.

Во-первых, необходимо будет проанализировать, как данное решение повлияет на применяемую ей классификацию основных средств, на основе которой строится бухгалтерский и налоговый учет. Возможно, придется внести соответствующие изменения во внутренние нормативные документы и донастроить учетную систему.

Во-вторых, для расчета средневзвешенной нормы амортизации по группе в учетной системе необходимо будет хранить информацию о первоначальной стоимости и сроке полезного использования каждого объекта, входящего в группу. Это особенно важно, если основные средства, входящие в группу, имеют разную стоимость и их движение (поступление и выбытие) осуществляется неравномерно.

Таким образом, перед тем, как принять решение о групповом учете основных средств, стоит проанализировать возможности используемого программного продукта и оценить потенциальные затраты на его доработку или донастройку. Возможно, что к моменту перехода на ФСБУ 6/2020 ведущие разработчики бухгалтерского софта уже учтут данную потребность и предложат пользователям своих продуктов готовое решение.

Существенные затраты на проведение ремонта, технического осмотра и обслуживания основных средств

Одним из нововведений ФСБУ 6/2020 является признание в качестве самостоятельного инвентарного объекта существенных затрат на проведение ремонта, технического осмотра и технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев. Однако далее в стандарте не конкретизируются требования к таким объектам основных средств. Вероятно, предполагается, что организации должны разработать методику учета данных активов, основываясь на профессиональном суждении и оценке экспертов, и закрепить ее во внутренних нормативных документах.

В случае принятия организацией решения о выделении существенных затрат на ремонт, технический осмотр и обслуживание в качестве отдельных единиц учета возникает ряд не только учетных, но и организационных вопросов. Например, необходимо будет обеспечить во внутренних регламентах организации единый подход к определению видов работ, которые будут попадать под определение капитального ремонта, технического осмотра и технического обслуживания. Далее совместно со специалистами служб по ремонту и обслуживанию основных средств необходимо определить перечень объектов, в отношении которых затраты на ремонт и техническое обслуживание будут капитализироваться. Также следует оценить сроки на проведение ремонтных мероприятий и техническое обслуживание и зафиксировать их во внутренних планах соответствующих служб. Кроме того, указанные планы потребуется увязать с бюджетом организации на следующий год. В связи с тем, что бюджетная кампания во многих организациях уже началась, сделать это придется оперативно.

И, наконец, финансовой (бухгалтерской) службе организации потребуется оценить влияние принятого решения на учетный процесс. Возможно, потребуется заведение новых аналитик в учетной системе, внесение изменение в применяемый Классификатор основных средств, определение норм амортизации для групп основных средств, в составе которых учитываются затраты на проведение существенных ремонтов и технического обслуживания, изменение Учетной политики и так далее.

Хотите лучше разбираться в стандартах бухгалтерского учета? Взгляните по-новому на финансовое образование и получите Диплом АССА «Финансы и управление бизнесом». Теперь международный сертификат и, главное, – глубокое понимание финансов в бизнесе доступны всем. Инвестируйте в себя! Обучение на русском. Сертификаты на английском. Подробнее

Необходимо отметить, что возможность капитализации затрат на проведение существенных ремонтов и других аналогичных мероприятий, существовала и ранее. В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год Минфин России указывал, что затраты на проведение капитальных ремонтов и других аналогичных мероприятий, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объектов основных средств должны отражаться в составе внеоборотных активов (письмо от 09.01.2013 №07-02-18/01). И отдельные передовые организации воспользовались указанным подходом. В связи с этим на сегодняшний день данному вопросу уже есть практика, которую можно использовать при переходе на ФСБУ 6/2020.

Новый стандарт вводит понятие элементы амортизации, одним из которых является ликвидационная стоимость. Ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

В соответствии с пунктом 37 ФСБУ 6/2020 ликвидационная стоимость определяется при первоначальном признании основных средств и является оценочным значением. При этом основные средства рассматриваются таким образом, как если бы уже достигли окончания срока полезного использования и находилось в состоянии, характерном для окончания срока полезного использования. Здесь возникает вопрос: где взять такую информацию, и кто должен определить ликвидационную стоимость основных средств? Очевидно, что такой информацией могут обладать работники организации, отвечающие за эксплуатацию приобретаемых активов: машин, оборудования, приборов, транспортных средств и так далее. Нередко бывает, что организации продают бывшее в эксплуатации оборудование или сдают автомобили в trade-in. Возможно, что у специалистов, отвечающих за эксплуатацию основных средств, есть определенные планы по их отчуждению или накопленная статистика в отношении стоимости материальных ценностей, остающихся после выбытия и разборки активов. Данная информация может послужить источником для определения ликвидационной стоимости основных средств. Если же подобная информация не поступает в финансовую (бухгалтерскую) службу организации, то представляется целесообразным наладить взаимодействие с техническими подразделениями и понять, как может быть выстроен совместный бизнес-процесс для того, чтобы со следующего года начать выполнять требование ФСБУ 6/2020. Сделать это лучше заранее, поскольку ликвидационную стоимость основных средств придется определять не только для тех объектов, которые будут приобретены после 1 января 2022 года, но и для тех, что учитываются на балансе организации на дату перехода на новый стандарт. Изменение в бизнес-процессе затронут, как минимум, такие вопросы как график предоставления информации в финансовую (бухгалтерскую) службу организации, документальное оформление операций, оценка ликвидационной стоимости основных средств компетентными подразделениями.

Пункт 31 ФСБУ 6/2020 устанавливает случаи, когда ликвидационная стоимость основных средств принимается равной нулю. К ним относятся ситуации, когда:

- не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Однако для того, чтобы без каких-либо неблагоприятных последствий воспользоваться этой нормой, также необходимо получить заключение компетентных служб организации. Как было упомянуто ранее, ликвидационная стоимость является оценкой, а ее могут дать только специалисты, которые используют основные средства в деятельности организации. В связи с этим, в случае отражения в бухгалтерском учете ликвидационной стоимости основных средств или отдельных их групп, равной нулю, бухгалтерские расчеты лучше подкрепить справками и (или) заключениями от технических специалистов.

Данный материал рассматривает лишь небольшую часть изменений, которые связаны с вступлением в силу нового стандарта по учету основных средств. Но даже эти изменения затрагивают большое количество организационных вопросов, в решение которых будут вовлечены не только работники финансовых (бухгалтерских) служб организаций, но и смежные подразделения. И чем скорее начнется эта работа, тем более успешным для организации будет переход на новые правила учета.

«Клерк» Рубрика Бухгалтерский учет

ПБУ 6/01 — учет основных средств — предназначено для правильного отражения операций по основным средствам (далее — ОС) в бухгалтерском учете. Как правильно принять основное средство? Как рассчитать амортизацию или восстановить основное средство? Как зафиксировать выбытие ОС в бухгалтерском учете? О нюансах применения и недостатках этого ПБУ читайте в статье.

Применение ПБУ «Основные средства» в 2021 году

ПБУ 6/01 (далее — ПБУ) установлено приказом Минфина РФ от 30.03.2001 № 26н. Соблюдать правила ПБУ 6/01 «Учет основных средств» обязаны организации любых форм и сфер деятельности, кроме кредитных и бюджетных учреждений (п. 1 ПБУ). ИП вправе осуществить выбор: применять ПБУ «Основные средства» или не применять.

С 01.01.2022 года обязательны к применению 2 новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Применять положения новых стандартов можно и раньше, закрепив такое решение в учетной политике предприятия. ПБУ 6/01 утратит силу.

Более детальное изучение правил данного ПБУ и нюансов их применения будет понятнее при рассмотрении их на определенном примере.

Принятие ОС

Пример

ООО «Зоо-ленд» занимается продажей рептилий, рыб и оборудования для них через стационарный магазин. В апреле организация закупила оборудование:

- Аквариум для содержания рыб в магазине, стоимостью 52 530 руб. в т. ч. НДС.

- Террариум для содержания рептилий в магазине, стоимостью 252 360 руб. в т. ч. НДС.

- Аквариум, предназначенный для перепродажи, стоимостью 48 490 руб. в т. ч. НДС.

- Выставочный стеллаж, стоимостью 41 640 руб. в т. ч. НДС.

За установку было уплачено: за террариум — 12 710 руб. в т. ч. НДС, за аквариум — 5 280 руб. в т. ч. НДС.

Принадлежность приобретенного оборудования к ОС определяется на основании 5 критериев нашего ПБУ:

Критерии отнесения к ОС

Аквариум для содержания рыб

Террариум для содержания рептилий

Аквариум для перепродажи

Предназначен для применения в предпринимательской деятельности

Предназначен для длительного применения (свыше 1 года)

Не применяется в качестве товара для перепродажи

Предназначен для получения выгоды

Стоимость при принятии к бухгалтерскому учету

(52 530 5 280) : 120 * 100

(252 360 12 710) : 120 * 100

48 490 : 120 * 100

34 700 руб. = 41 640 : 120 * 100

Соблюдение лимита стоимости ОС для принятия в бухгалтерском учете

Принятие в бухгалтерском учете в качестве ОС

принимается в качестве товара для перепродажи

принимается либо в качестве ОС, либо в качестве МПЗ (по выбору организации)

Лимит стоимости ОС для принятия в налоговом учете (НУ) 100 000 рублей (п. 1 ст. 256 НК РФ и п. 1 ст. 257 НК РФ). Предельная стоимость ОС в бухучете все еще остается на прежнем уровне: 40 000 рублей.

По ОС, принятым на учет с начала 2016 года по первоначальной стоимости более 40 000 до 100 000 рублей, плательщикам налога на прибыль приходится учитывать временные разницы между затратами в налоговом и бухучете.

В нашем примере в НУ в качестве амортизируемого ОС принимается только террариум. Аквариум для рыб, принятый в бухгалтерском учете (БУ) как ОС, в НУ отражается в составе материальных затрат (под. 3 п. 1 ст. 254 НК РФ).

Амортизация ОС

По ПБУ 6/01 «Учет основных средств» срок полезного использования (сокращенно — СПИ) имущества устанавливается организациями исходя из планируемого периода использования, износа и иных временных ограничений по применению ОС (п. 20 ПБУ). Четкого разделения объектов по СПИ нет. Организации для сближения процедуры отражения амортизационных затрат в БУ с НУ используют Классификацию ОС по амортизационным группам, утвержденную постановлением Правительства РФ от 01.01.2002 № 1. Применение данной классификации при установлении СПИ отражено в п. 1 ст. 258 НК РФ.

Пример (продолжение)

Аквариумы и террариумы, приобретенные ООО «Зоо-ленд», по Классификации ОС относятся к 6 амортизационной группе (СПИ 10 — 15 лет).

При отражении 18 апреля в БУ аквариума для рыб и террариума в качестве ОС компания проставила СПИ: 132 месяца — по аквариуму и 144 месяцев — по террариуму.

В учетной политике ООО «Зоо-ленд» зафиксирован линейный метод определения амортизации ОС.

Ежемесячная сумма амортизации ОС составила:

Аквариум для содержания рыб: 48 175 руб. : 132 мес. = 365 руб.

Террариум для содержания рептилий: 220 892 руб. : 144 мес. = 1 534 руб.

Отражение в БУ рассчитанной амортизации по аквариуму и террариуму производится с мая (с месяца, следующего за месяцем принятия их к учету) (п. 21 ПБУ).

В п. 18 рассматриваемого ПБУ зафиксировано 4 способа определения амортизации:

Линейный

Самый простой. Алгоритм расчета, указанный в п. 19 ПБУ, совпадает с линейным способом исчисления амортизации, закрепленным в ст. 259. 1 НК РФ, что позволяет сблизить НУ и БУ амортизационных затрат. Применяется большинством организаций.

Уменьшаемого остатка

Сложный алгоритм расчета. Отсутствует равноценный способ амортизации, закрепленный в НК РФ, поэтому возникают дополнительные сложности в виде отражения временных разниц между НУ и БУ амортизационных затрат. Предназначен для ускоренного списания стоимости ОС. Применение данного способа целесообразно в отношении оборудования, которое быстро устаревает в моральном плане.

По сумме чисел лет СПИ

Трудоемкий прием в исчислении. Отсутствует равноценный способ амортизации, утвержденный в НК РФ, поэтому его применение приводит к возникновению временных разниц между НУ и БУ амортизации. Относится к ускоренным методам амортизации ОС.

Пропорционально объему продукции (работ)

Трудоемкий в расчете. Отсутствует равноценный метод исчисления амортизации в НК РФ, что приводит к возникновению разниц между НУ и БУ амортизационных отчислений. Предназначен для ОС, по которым известен плановый объем работ за весь период полезного использования. Используется в отношении промышленного оборудования и транспорта.

Восстановление ОС

Пример (продолжение)

После 2 лет использования аквариума и террариума ООО «Зоо-ленд» провело замену вышедшей из строя подсветки в аквариуме на сумму 2 620 руб. (включая НДС) и поставило в террариум более совершенные системы вентиляции и нагрева на сумму 46 730 руб. (включая НДС).

По аквариуму ремонтные затраты за исключением НДС списаны на расходы организации. По террариуму затраты на модернизацию включены в состав его первоначальной стоимости (п. 14 и п. 27 ПБУ). СПИ по террариуму пересмотрен в сторону увеличения на 3 года (п. 20 ПБУ).

В рассматриваемом ПБУ отсутствуют пояснения по определению ежемесячной амортизации ОС после его модернизации. Перерасчет амортизации осуществляется на основании примера, приведенного в п. 60 Методических рекомендаций по бухучету ОС, утвержденным приказом Минфина РФ от 13.10.2003 № 91н.

Пересчет амортизации модернизированного оборудования в ООО «Зоо-ленд»:

Читайте также: