Алроса налог на дивиденды

Опубликовано: 16.05.2024

Что произошло

9,54 руб. на одну обыкновенную акцию рекомендовал выплатить наблюдательный совет Алросы в качестве дивидендов за 2020 г.

В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 4 июля 2021 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 30 июня.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 16 июня 2021 г.

Что это значит

Если вы купили обыкновенные акции Алросы по текущей цене 112,47 руб., то текущая дивидендная доходность может составить около 8,5%.

Акции Алросы отреагировали ростом на решение набсовета. К 10:40 МСК бумаги компании растут на 1,5%.

С датами закрытия реестра вы можете ознакомиться в нашем Дивидендном календаре >>

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Корпоративные события на рынке США. Как они влияют на акции

Ход торгов. Спрос сконцентрирован в голубых фишках

Почему растут акции Seagate и Western Digital

Джим Крамер про дно в «облачных играх»

Частные инвесторы на российском рынке. Каково их влияние

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ПАО «АК «АЛРОСА» – крупнейший в РФ и в мире добытчик алмазов (95 % и 27 % соответственно), располагающий самыми большими запасами алмазного сырья. География предприятия охватывает 6 стран (Бельгия, США, Ангола, Израиль, Индия, Гонконг) и 9 российских регионов. Дивиденды АЛРОСА платит стабильно. Предлагаю узнать, стоит ли инвестировать в ценные бумаги компании с целью заработка на дивидендах.

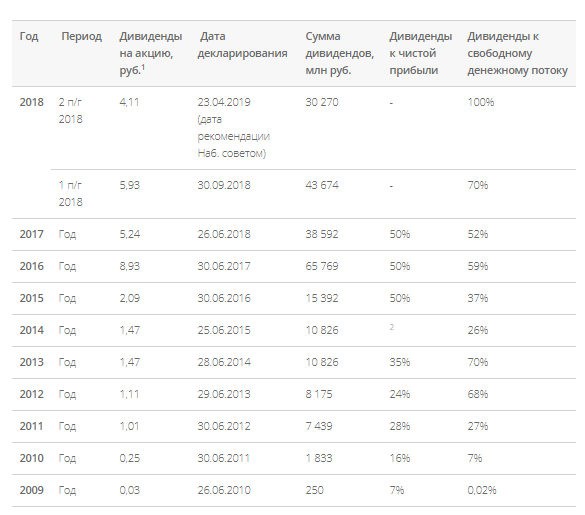

Все дивиденды компании за последние 10 лет

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2019 | 2 кв | 12 окт 2020 | 14 окт 2020 | 3,84 ₽ | 5,03% | 08.11.2020 | |

| 2019 | 2 кв | 13 июл 2020 | 15 июл 2020 | 1,83 ₽ | 2,4% | 09.08.2020 | |

| 2018 | 4 кв | 10 окт 2019 | 14 окт 2019 | 3,84 ₽ | 5,25% | 25.10.2019 | |

| 2018 | 4 кв | 11 июл 2019 | 15 июл 2019 | 4,11 ₽ | 4,98% | 01.08.2019 | |

| 2017 | год | 11 окт 2018 | 15 окт 2018 | 5,93 ₽ | 5,87% | 01.11.2018 | |

| 2017 | год | 11 июл 2018 | 14 июл 2018 | 5,24 ₽ | 4,94% | 01.08.2018 | |

| 2016 | год | 18 июл 2017 | 20 июл 2017 | 8,93 ₽ | 9,3% | 01.08.2017 | |

| 2015 | 15 июл 2016 | 19 июл 2016 | 2,09 ₽ | 2,96% | 01.08.2016 | ||

| 2014 | 13 июл 2015 | 15 июл 2015 | 1,47 ₽ | 2% | 01.08.2015 | ||

| 2013 | 16 июл 2014 | 18 июл 2014 | 1,47 ₽ | 3,06% | 01.07.2014 | ||

| 2012 | 11 мая 2013 | 11 мая 2013 | 1,11 ₽ | 3,52% | 01.07.2013 | ||

| 2011 | 11 мая 2012 | 11 мая 2012 | 1,01 ₽ | 3,7% | 01.07.2012 |

Дивиденды АЛРОСА без перерыва выплачивает с 2010 (дивидендный страйк 10 лет).

Дивидендная политика

В 2018 году пересмотрена система выплаты дивидендов АЛРОСА (уточнена методика расчета). 24.06.2019 принято обновленное Положение о дивидендной политике. Выплаты идут 2 раза в год. Размер утверждается на собрании акционеров согласно рекомендациям Наблюдательного совета (он же устанавливает дату дивидендной отсечки).

- наличие чистой прибыли и/или нераспределенной прибыли по РСБУ;

- текущее и прогнозируемое соотношение чистого долга и EBITDA до 1,5;

- отсутствие законодательных ограничений.

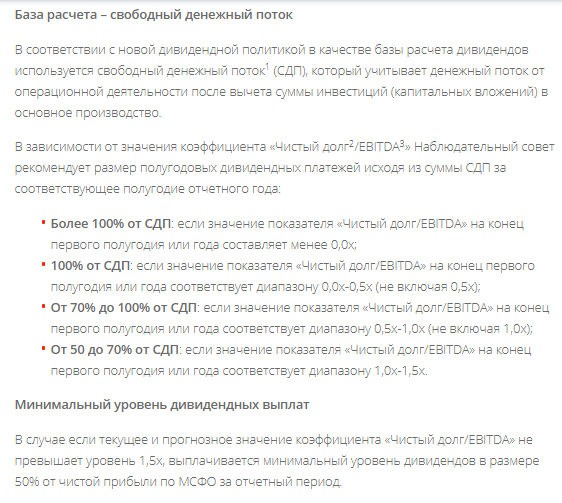

Базой для расчета дивидендов АЛРОСА служит свободный денежный поток (СПД). Учитывается поток от операционной деятельности АЛРОСА без учета инвестиций в создание производственной базы. В зависимости от соотношения чистого долга и EBITDA между акционерами распределяют:

-

> 100 % СДП – Какие дивиденды выплатят в 2019 году

АЛРОСА за II полугодие 2018 выплатит 4,11 руб. на акцию (доходность 4,98 %, сумма 30,3 млрд руб.). Впервые решено распределить между акционерами 100 % свободного денежного потока. По результатам I полугодия 2019 планируют сделать то же самое и выплатить по 5,31 руб. на акцию (доходность 6,68 %).

Когда выплатят дивиденды в 2019 году

Дивиденды АЛРОСА за II полугодие 2018-го выплатят не позднее 26 июля (10 рабочих дней с даты отсечки) профессиональным участникам рынка ценных бумаг (брокеры, доверительные управляющие) и не позднее 16 августа (25 рабочих дней с даты закрытия реестра) акционерам – физическим лицам.

Отсечка по дивидендам за I полугодие 2019 – 15 октября. Право на получение выплат имеют лица, приобретшие акции по 12 июля и по 12 октября соответственно (торги ведутся в режиме Т+2).

Доходность акций

АЛРОСА стремится увеличить дивиденды в абсолютном выражении и в процентах от свободного денежного потока. Последние 3 года дивидендная доходность медленно растет (2016 – 9,3 %, 2017 – 10,81 %, 2018 – 11,67 %). Ранее годовая доходность не превышала 3,06 %.

В абсолютном выражении выплаты тоже растут. За 2017 – 38,5 млрд руб., за 2018 – 73,9 млрд руб. (практически двойной рост). По итогам 2019-го успех может не повториться. Это связано с падением цен на алмазное сырье и серьезной аварией на руднике «Мир» (обеспечивал 11 % выручки).

АЛРОСА не входит в топ компаний по дивидендной доходности. Аналитики относят ее к самым недооцененным среди горнорудных предприятий по всему миру. Тем не менее на сохранение уровня дивидендов указывают следующие факторы:

- стабильный спрос на продукцию за границей;

- рост чистой прибыли, EBITDA и свободного денежного потока;

- соотношение долга и EBITDA одно из самых низких в отрасли (0,4 по МСФО за 2018);

- возобновление функционирования рудника «МИР» в 2020 и восстановление объемов продаж алмазно-бриллиантовой продукции;

- погашение краткосрочного долга $300 млн и реструктуризация аналогичной суммы.

Как приобрести акции и получать дивиденды

Акции АЛРОСА торгуются на Московской бирже с тикером ALRS. Не стоит путать с дочерним предприятием ПАО «АЛРОСА – Нюрба» с тикером ALNU. Покупка возможна лотами по 10 акций. Физические лица не имеют прямого доступа к торгам, поэтому действовать нужно через брокера.

Прямую продажу акций компания не практикует. Покупка ценных бумаг у физических и юридических лиц сегодня сопряжена с большими сложностями, а цена может отличаться от рыночной.

Лучшие брокеры

К выбору брокера для приобретения акций АЛРОСА нужно подходить внимательно, проверять лицензию и допуск к биржевым торгам. Не стоит забывать о брокерском проценте и комиссии биржи, которые снижают итоговую доходность. Брокер сам удерживает подоходный налог 13 % и заполняет декларации.

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии - их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Предупреждение о форекс и БО

Заключение

Акции АЛРОСА – перспективный объект для инвестирования. Но следует учитывать, что котировки акций в ближайшие 1–2 года сильного роста не дадут. Рассчитывать можно только на дивиденды. Целесообразно приобрести ценные бумаги сейчас, пока котировки просели (после дивидендного гэпа временно они станут еще ниже).

Ближайшие дивиденды рекомендованные советом директоров Алроса за 12M 2020 на одну акцию сегодня

Калькулятор дивидендов Можно заработать по ближайшим дивидендам за вычетом налога. Для российских компаний налог 13%, для американских 10% забирает брокер, 3% вы должны оплатить сами. Если не заполнена форма W8-BEN, то налог 30%.

Бесплатная рассылка ближайших дивидендов

Укажите почту, чтобы бесплатно получать еженедельную рассылку ближайших дивидендов.

Российские и/или иностранные акции

Когда купить/продать, чтобы получить дивиденды

Ближайшие события

Подписывайтесь в телеграм

История дивидендов Алроса

Исторические данные по дивидендам и дивидендной доходности

Курс акций Алроса на сегодня

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

История результатов последнего дня покупки и экс-дивидендной даты

Как вела себя бумага в эти дни

| Купить до | Реестр | Доходность | Последний день покупки | Экс-дивидендная дата | ||

|---|---|---|---|---|---|---|

| Откр. → Макс. | Откр. → Закр. | Откр. → Макс. | Откр. → Закр. | |||

| 9 июл 2020 | 13 июл 2020 | 3,99 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 10 окт 2019 | 14 окт 2019 | 5,25 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 11 июл 2019 | 15 июл 2019 | 4,98 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 11 окт 2018 | 15 окт 2018 | 5,87 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 11 июл 2018 | 14 июл 2018 | 4,94 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 18 июл 2017 | 20 июл 2017 | 9,3 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 15 июл 2016 | 19 июл 2016 | 2,96 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 13 июл 2015 | 15 июл 2015 | 2 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 16 июл 2014 | 18 июл 2014 | 3,06 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату.

Подписывайтесь в телеграм

В таблице прогнозы сортируются по дате, когда этот прогноз был сделан.

Прогнозы инвест-домов Алроса

| Дата | Инвест-дом | Прогнозная цена | Потенциал |

|---|---|---|---|

| 19 апр 2021 | Goldman Sachs | ░░░░ | ░░░░ |

| 19 апр 2021 | Ренессанс Капитал | ░░░░ | ░░░░ |

| 16 апр 2021 | Morgan Stanley | ░░░░ | ░░░░ |

| 12 мар 2021 | BankofAmerica-ML | ░░░░ | ░░░░ |

| 18 фев 2021 | Райффайзенбанк | ░░░░ | ░░░░ |

| 27 янв 2021 | JPMorgan | ░░░░ | ░░░░ |

| 27 янв 2021 | Sova Capital | ░░░░ | ░░░░ |

| 21 янв 2021 | ВТБ Капитал | ░░░░ | ░░░░ |

| 18 янв 2021 | UBS | ░░░░ | ░░░░ |

| 26 ноя 2020 | Альфа-банк | ░░░░ | ░░░░ |

| 24 ноя 2020 | BCS Global Markets | ░░░░ | ░░░░ |

Прогнозы аналитиков инвест-домов по акции за последний год. Обычно прогнозы дают на год вперёд.

Следите за прогнозами инвест-домов в телеграм

Мультипликаторы Алроса

Получите расширенный доступ к сервису по дивидендам

Раскрытие информации

Дивиденды Алроса

- Как получить дивиденды Алроса. Дата дивидендной отсечки 4 июля 2021. Чтобы получить дивиденды Алроса необходимо купить акции за два дня до закрытия реестра акционеров: 30 июня 2021, потому что торги проходят в режиме Т+2.

- Как происходит выплата дивидендов по акциям. Выплата на одну акцию по прогнозу составит 9,54 ₽ (8,37% дивидендная доходность). Выплачивают дивиденды не позднее 25 рабочих дней с даты закрытия реестра. Дивиденды начисляются на ваш брокерский счет или карту.

- Когда покупать, чтобы получить дивидендов. Вам нужно купить акции до 30 июня 2021 включительно.

- Сколько нужно держать акции для получения дивидендов. Вам нужно продержать акции до 30 июня 2021 включительно, а уже 1 июля 2021 можете продавать, потому что вы уже попадёте в реестр акционеров. Эта дата фактически раньше даты реестра потому что режим торгов Т+2.

- Когда выплатят дивиденды. Примерная дата выплаты — 16 июля 2021.

- Сколько раз в год выплачивают дивиденды. Алроса выплачивает дивиденды в среднем 1,5 раз в год.

- Как купить акции. Откройте брокерский счет. У крупных брокеров есть приложение или программа для торговли. Укажите название компании или тикер — ALRS. Вы можете купить минимум 1 лот, который равен 10 акциям. Используйте калькулятор для расчета дохода.

- Налог на доходы физических лиц (НДФЛ). Ваш брокер удержит НДФЛ в размере 13%. И перечислит поступления за вычетом налога на прибыль с дивидендов.

- Комиссии брокера и биржи. Вы платите комиссию, когда совершаете сделку. Она снижает итоговую доходность вашего портфеля. Чтобы снизить расходы на комиссии: выберите брокера с низкими комиссиями и реже совершайте сделки.

Последние новости

Финансовые показатели Алроса

Дивиденды

Дивиденды0,03 ₽

Дивиденды0,25 ₽

Дивиденды1,01 ₽

Дивиденды1,11 ₽

Дивиденды1,47 ₽

Дивиденды1,47 ₽

Дивиденды2,09 ₽

Дивиденды8,93 ₽

Дивиденды5,24 ₽

Дивиденды10,04 ₽

Дивиденды6,47 ₽

Дивидендная доходность

Доходность0%

Доходность0%

Доходность3,7%

Доходность3,52%

Доходность3,06%

Доходность2%

Доходность2,96%

Доходность9,3%

Доходность4,94%

Доходность10,85%

Доходность9,24%

Выручка за последние 12 месяцев

Доступно по подписке от 291 ₽/мес

Чистая прибыль за последние 12 месяцев

Доступно по подписке от 291 ₽/мес

Дивидендная окупаемость Алроса за 3 года

Сколько можно было бы заработать, если бы вы купили акции перед отсечкой три года назад. Расчеты покажут процент роста котировки, накопленные дивиденды за 3 года и итоговое значение. Подойдёт долгосрочным инвесторам, в том числе и на ИИС.

О компании

АЛРОСА – крупнейшая в мире компания по добыче алмазов. Алмазодобытчик делает ставку на рынок развивающихся стран, в частности, Индии и Китая, где ожидается увеличение спроса на ювелирные украшения. Около 70% выручки АЛРОСы приходится именно на поставки камней для ювелирной промышленности.

Дивидендная политика

Полезные ссылки

Акционерная компания "АЛРОСА" (публичное акционерное общество)

Инвестпривет, друзья! Говорят, что лучшие друзья девушек – это бриллианты. А бриллианты у нас делают из неогранённых алмазов. Но если на бриллианты денег не хватает, то можно купить акции компании, добывающей алмазы, и заработать на росте их (то бишь акций) стоимости. В России есть замечательная компания Алроса, которая добывает алмазы, превращает их в бриллианты или продает, получает прибыль, а потом платит дивиденды. Вот о дивидендах Алросы в 2019 году и поговорим.

Дивидендная политика Алросы

6 августа 2018 года Алроса приняла новую дивидендную политику, которая действует и по сей день. В соответствии с ней дивиденды платятся два раза в год – по итогам полугодия (в октябре) и года (в июле).

База для расчетов дивидендов – свободный денежный поток (FCF), а не чистая прибыль, как было раньше. Какой процент FCF будет выплачен, зависит от значения коэффициента долг / EBITDA. И соотношение тут такое:

- 50-70% от FCF, если показатель долг / EBTIDA находится в диапазоне 1-1,5;

- 70-100% от FCF, если значение показателя соответствует диапазону 0,5-1;

- 100% от FCF, если коэффициент равен 0-0,5;

- более 100%, если мультипликатор оказался отрицательным (такое бывает, если, к примеру, компания продаст какие-то активы или произведет их переоценку).

При этом оговорен и минимальный размер дивидендов – он не может быть меньше 50% прибыли по МСФО.

Соответственно, если значение коэффициента долг / EBITDA будет больше 1,5, то дивиденды, скорее всего, выплачены не будут. Но тут особо беспокоиться не следует. EBITDA устойчиво растет, а долг – снижается. По итогам 1 квартала 2019 года значение мультипликатора равно 0,65.

Дивидендная история Алросы

Алроса стабильно платит дивиденды с 2009 года. При этом размер выплат преимущественно возрастает. Как такового стабильного прироста нет – скорее, скачки, а по итогам этого года даже спад (из-за того, что в целом цены на алмазы упали + у Алросы были сложности, но об этом позже).

Алроса стремится наращивать дивиденды как в абсолютном значении, так и в процентах от денежного потока. Если посмотреть дивидендную историю с офсайта компании, то это явно видно.

Дивиденды Алросы в 2019 году

В 2019 году можно ожидать двух выплат. Первая – ближайшая, по итогам 2 полугодия 2018 года. Алроса уже анонсировала, что на дивиденды будет направлено 100% денежного потока – причем впервые в истории компании. Общая сумма выплат составит 30,2 млрд рублей, в итоге на одну акцию придется в виде дивиденда 4,11 рублей.

Кстати, если сложить дивиденды за оба полугодия 2018 года, то увидим рекордный размер дивидендов: 5,93 по итогам 1 полугодия и 4,11 по итогам 2-го – всего 10,04 рублей за 2018 год. При текущих котировках (84,67 рублей за акцию) это дает доходность 11,8%.

В 2019 году ожидается еще одна выплата – в октябре. Компания заплатит дивиденды за первое полугодие этого года. Если исходить из предоставленной отчетности и при следовании дивидендной политике компания выплатит также 100% от FCF и перечислит по 5,31 рубля на одну акцию.

То есть всего за 2019 год на дивидендах Алросы можно заработать 4,11 + 5,31 = 9,42 рубля, что при текущих котировках даст доходность 11,12% годовых. Но это – только предварительный расчет, в реальности дивиденды за 1 полугодие 2019 года могут оказаться другими.

Как и когда купить акции Алросы под дивиденды

Акции Алросы торгуются на Московской бирже под тикером ALRS, но продаются не по одной, а лотами. В одном лоте 10 акций Алросы. Таким образом, для покупки Алросы нужно иметь на брокерском счете минимум 846,7 рублей (без учета комиссии за покупку).

Купить акции компании можно через любого российского брокера, например, Тинькофф. Алгоритм прост:

- открываете счет (можно онлайн) – на это уходит 1-2 дня;

- пополняете счет по реквизитам через любой онлайн-банк;

- скачиваете программу или используете для торговли веб-терминал;

- находите Алросу по тикеру ALRS, выбираете нужное количество лото для покупки и нажимаете «Купить».

Дивидендная отсечка установлена на 15 июля. С учетом режима торгов Т+2 и выходных дней последние день для покупки по дивиденды – 11 июля.

Учитывайте налог. С полученных дивидендов будет удержано 13%, т.е. по факту на ваш счет придет не 4,11 рубля, а только 3,5757 рубля. Ну, или 35,757 рублей с одного лота.

Стоит ли покупать акции Алросы

Чтобы ответить на этот вопрос, разберемся немного в бизнесе. Алроса – это крупнейший в России добытчик алмазов (добывает почти 95% всех алмазов) и один из крупнейших в мире (доля мировой добычи – 27%). В основном ведет добычу в Якутии, Архангельской области и проводит геологоразведочные работы в Анголе.

Ограночное производство для Алросы является низкомаржинальным, поэтому компания продает в основном неограненные алмазы. Следовательно, для оценки потенциальной прибыли компании нужно смотреть мировые цены на алмазы, а не на бриллианты. Сейчас они падают, и это сказывается на котировках компании не самым положительным образом.

В первой половине 2018 года произошла авария на руднике «Мир», и он оказался затоплен. «Мир» давал около 11% всей годовой добычи Алросы. Авария привела к снижению выручки компании, так как уменьшилась добыча и, следовательно, продажи.

Несмотря на падение выручки, прибыль Алросы, ее EBITDA и свободный денежный поток растут. Причина – стабильный спрос на алмазы за рубежом. Как и все ресурсодобывающие экспортеры, Алроса получает дополнительный доход от падения рубля. Кроме того, компания распродает запасы прошлых лет – и это тоже увеличивает ее доход.

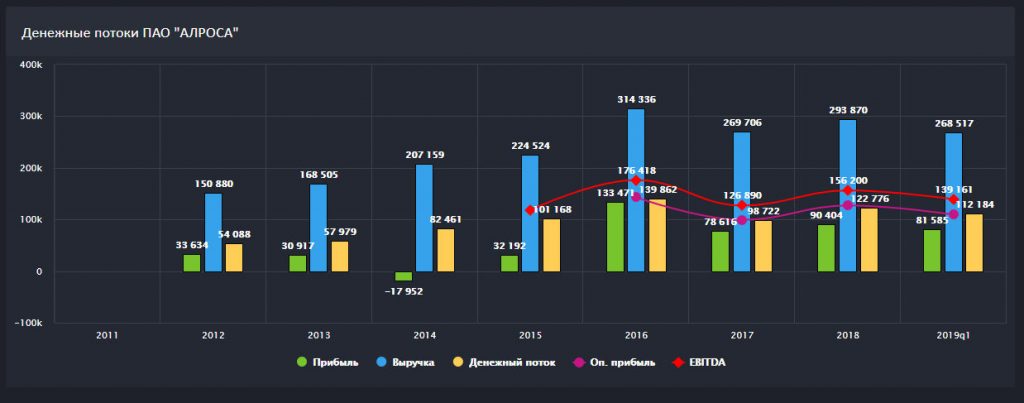

По итогам 2018 года компания заработала 293,8 млрд рублей против 269,7 в 2017 году, ее EBITDA увеличилась до 156,2 млрд рублей (в 2017 году – 126,8). Денежный поток (который теперь более интересен инвесторам, чем прибыль) тоже возрос до 122,7 млрд рублей против позапрошлогоднего значения в 98,7 млрд.

Если смотреть мультипликаторы, то компания не является переоцененной, а, напротив, выглядит довольно дорогой. P/E равен 7,64, P/B – 2,3, P/S – 2,32. Зато соотношение чистый долг / EBTIDA один из самых низких в отрасли – 0,65.

Из-за такой переоценности по мультипликаторам и негативной динамики стоимости алмазов котировки Алросы находятся под давлением. На мой взгляд, это та ситуация, когда рынок излишне драматизирует. С производством у компании всё в порядке, и с доходностью тоже. Имеются планы по осушению рудника «Мир» и восстановлению его работоспособности уже в 2020 году. Падение цен на алмазы с лихвой компенсируются падением рубля – тем более, это всё-таки временное явление, и однажды цены всё-таки пойдут вверх.

Поэтому, на мой взгляд, акции Алросы выглядят привлекательными, и лично я буду увеличивать свои позиции в портфеле. Несмотря на высокую дивидендную доходность, сейчас котировки идут вниз, и после гэпа провалятся еще ниже. Поэтому возьму еще дешевле.

Но это – только мои мысли. Если вы решите взять акции Алросы по дивиденды в 2019 году, то учтите, что это – чисто дивидендная история. Рассчитывать на рост котировок в ближайшие полгода-год точно не стоит. А может быть, и даже двух. Но ничего – Газпром ждали и дождались, и Алросу дождемся! А вы как думаете? Голосуйте и пишите в комментариях. Удачи, и да пребудут с вами деньги!

![ALRS]()

АЛРОСА

Покупка от уровня 105,9 ₽ с целью в 113,4 ₽ на срок 365 дней . Потенциальная доходность сделки = 7,08%.

Обновление от 06.06.19: инвестидея переведена в статус "держать". Целевая цена в очередной раз понижена. Теперь она стала ниже цены старта идеи.

Обновление от 21.01.19: рекомендация "покупать" подтверждена, но целевая цена понижена. Отразили в параметрах идеи.

Исходная инвестидея

Со времени предыдущей оценки капитализация компании выросла на 20%, отработав около половины прогнозируемого потенциала. В августе АК "АЛРОСА" приняла новую дивидендную политику, это увеличивает инвестиционную привлекательность акций компании.

- АК "АЛРОСА" - крупнейший в мире производитель алмазов. На долю компании приходится 27% мировой и 95% российской добычи алмазов.

- Экспортная ориентация компании в сочетании с ослаблением курса рубля способствует росту финансовых результатов, несмотря на снижение добычи алмазов и объемов продаж в натуральном выражении, вызванного аварией на руднике "Мир".

- Рентабельность по EBITDA остается одной из самых высоких на рынке. Низкие значения основных финансовых коэффициентов свидетельствуют о значительной недооценке компании рынком по сравнению с другими предприятиями горнорудного сектора.

- Новая дивидендная политика АК "АЛРОСА" предполагает выплату дивидендов дважды в год с направлением на эти цели не менее 50% чистой прибыли и до 100% свободного денежного потока при условии низкого отношения чистого долга к EBITDA.

Краткое описание эмитента

АК "АЛРОСА" - российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов. Доля компании в мировой добыче составляет 27%, в РФ - 95%. АЛРОСА ведет добычу в Республике Саха (Якутия) и Архангельской области, разрабатывая 11 кимберлитовых трубок и 16 россыпных месторождений. Компания также ведет геологоразведочные работы в Анголе. Представительства АЛРОСА расположены в основных мировых центрах торговли алмазами: в Антверпене, Рамат Гане, Дубае, Гонконге, Нью-Йорке и Мумбаи.

Объем общих запасов алмазов группы года с учетом разведываемых месторождений в соответствии со стандартами госкомиссии по запасам полезных ископаемых (ГКЗ) по итогам 2017 составил 1,182 млрд карат. Алмазы ювелирного и околоювелирного качества составляют около 70% добычи по объемам и около 98% по стоимости.

Имея в составе низкомаржинальное ограночное производство, компания делает главный упор на высокомаржинальный сектор неограненных алмазов. В 2017 году объем добычи АК "АЛРОСА" составил 39,6 млн карат (+ 6% г/г). Продажи составили 41,2 млн карат (+ 3% г/г). Для сравнения: главный конкурент "АЛРОСЫ", глобальная компания De Beers, контролируемая Anglo American plc, в 2017 году добыла 33,45 млн карат и продала 33,2 млн карат.

В первой половине 2018 года добыча снизилась на 16,6% до 16,1 млн карат, а продажи – на 8% до 22,4% Снижение вызвано произошедшей в августе прошлого года аварией на руднике "Мир" в Якутии, обеспечивавшем около 11% годовой добычи. По оценкам компании восстановление шахты может занять 7-8 лет. Прогноз объемов продаж на 2018 год составляет 39-40 млн карат.

Акционерами АК "АЛРОСА" являются Российская Федерация в лице Росимущества (33,02%), Республика Саха (Якутия) - 25% и улусы (районы) Якутии - 8%. В свободном обращении в настоящее время находится почти 34% акций.

Финансовые результаты

Как и прочие ресурсодобывающие экспортеры, АК "АЛРОСА" выигрывает от роста мировых цен на продаваемую продукцию в сочетании с ослаблением рубля. На этом фоне, даже в условиях снижения добычи алмазов и объемов продаж в натуральном выражении, выручка "Алросы" растет, а операционная себестоимость снижается.

Как следует из данных консолидированной промежуточной отчетности по МСФО за шесть месяцев 2018 года, выручка компании выросла на 7,5% до 165,6 млрд руб. Показатель EBITDA вырос на 22% до 89,1 млрд руб. Рентабельность по EBITDA увеличилась до 53%.

Чистая прибыль, относящаяся к акционерам, по итогам 6 месяцев выросла на 19,2% до 57,3 млрд руб. Свободный денежный поток вырос на 23% за счет роста прибыльности на фоне относительно стабильного уровня инвестиций (+0,6 млрд руб.). Дополнительный фактор роста - высвобождение 6,6 млрд руб. из оборотного капитала за счет роста продаж из запасов.

За счет свободного денежного потока чистый долг снизился с начала года на 93% до 6 млрд руб. Показатель "Чистый долг/EBITDA" составил 0,04х – это одой из самых низких значений в отрасли.

В августе АК "АЛРОСА" приняла новую дивидендную политику. Теперь дивиденды предполагается выплачивать дважды в год – по итогам полугодия и по окончательным итогам года. Радикально изменилась и база для расчета дивидендов, теперь это будет свободный денежный поток (FCF) в привязке к коэффициенту "Чистый долг/EBITDA". При значении коэффициента в интервале 1,0х–1,5х рекомендуемая сумма годовых дивидендов составит от 50% до 70% от FCF за отчетный период, но не менее 50% от чистой прибыли по МСФО. При коэффициенте в интервале 0,0х–1,0х рекомендуемая сумма дивидендов составит от 70% до 100% FCF, а при отрицательном чистом долге – свыше 100% от FCF.

Технический анализ

В прошлом году акции АК "АЛРОСА" показали динамику хуже рынка – за год они потеряли около 23% на фоне снижения Индекса МосБиржи на 5,5%. Однако, в текущем году их динамика значительно обгоняет рынок: с начала 2018 года котировки прибавили около 41% на фоне роста Индекса на 16%.

На недельном графике мы видим, что котировки акций "АЛРОСЫ" продолжают оставаться в рамках долгосрочного восходящего тренда. Оттолкнувшись от линии долгосрочного тренда в конце 2017 года, в начале нынешнего года цены сломали краткосрочный нисходящий тренд и начали рисовать путь в сторону верхней границы диапазона. Для продолжения роста котировкам предстоит проломить сопротивление в районе 108 рублей за акцию, в непосредственной близости от которого они находятся.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИНВЕСТИДЕИ

Если вы не согласны с данными условиями, немедленно покиньте Сайт и не используйте размещенную на нем информацию.

Читайте также: