Акциз на подсолнечное масло

Опубликовано: 15.05.2024

Зарубежные изделия, ввозимые на территорию страны и произведенные местными компаниями, облагаются несколькими налогами. На добавленную стоимость и акцизной пошлиной. Если НДС относится к широким категориям продуктов, то акциз применяется к определенному списку изделий. Подакцизные товары – это обозначенная государством продукция с высокой рентабельностью, которая отражена в Налоговом кодексе. В статье представлены подакцизные товары перечень 2019 — начиная с легкового транспорта и мотоциклов, заканчивая пивом и табаком. Потребитель приобретает продукт, за который уже уплачены федеральные налоги, они включены в конечную стоимость. Если увеличивается налоговая нагрузка, цена на товары начинает расти.

Что такое подакцизный товар

Подакцизными товарами признаются изделия, входящие в государственный перечень акцизной налоговой политики. Это продукция, дополняющая список товаров, необходимых для жизни гражданина. Акцизным налогом облагается каждый продукт, находящийся за пределами продуктовой корзины человека и товаров первой необходимости. Акцизные изделия отличаются высокой рентабельностью и низкими издержками производственного процесса. Некоторые категории продукции определяют статус владельца. Это личный мото и автотранспорт. Другие – вредные для здоровья привычки людей: алкоголь и табак. Государство, в свою очередь, получает прибыль с использования населением акцизных изделий и отслеживает объем продаж.

Правительство ежегодно корректирует тарифы на акцизные товары. Повышает или удерживает ставки на прежнем уровне. В отношении продукции, влияющей на здоровье граждан, налоги только увеличиваются. Так, благодаря повышению бюджетных сборов на табак, постепенно сокращается число курильщиков. На начало 2000-х больше 50% взрослых россиян имели никотиновую зависимость. За девять лет антитабачной политики 21% взрослого населения страны отказались от сигарет. Рост тарифов на спиртное делает алкоголь менее доступным для малообеспеченных слоев.

Не облагаются акцизами лекарственные препараты для людей и животных, в составе которых присутствует спирт. Лекарства, внесенные в Государственный реестр, освобождены от налога. Официальная аккредитация это – главное условие для освобождения медикаментов от налоговой нагрузки. Закон запрещает продавать лекарственные средства, не прошедшие аккредитацию. Дополняют список не облагающихся акцизом товаров – косметика и парфюмерия. Для их приготовления компании используют спирт. Свободны от налоговой нагрузки отходы, полученные при изготовлении спиртных напитков, в случаях дальнейшей переработки или применения в технических целях.

Два типа подакцизной продукции зарубежного и местного изготовления подлежат обязательной маркировке. Это крепкие спиртные напитки и изделия, содержащие никотин. Государство контролирует объем продаж, чтобы вносить изменения в политику в отношении влияющей на здоровье граждан продукции. Для импортного алкоголя и никотина разработаны акцизные марки. Для российских товаров – специальные федеральные марки.

Список подакцизных товаров

Министерство финансов ежегодно дорабатывает ставки на товары облагаемые акцизами. Обновления утверждает Правительство, и правки публикуются в Налоговом Кодексе. Перечень расширяется за счет новой продукции, до этого не существовавшей на рынке. Так произошло в 2017 году, когда электронные устройства для курения и курительные жидкости стали массово применяться потребителями. Раздел никотиновой продукции дополнили, и перечисленные изделия начали приносить доход в государственный бюджет.

Подакцизные товары перечень 2019 года:

- Этиловый спирт.

- Спиртные напитки.

- Товары с содержанием алкоголя более 9%.

- Все виды табака, включая курительные электронные устройства и жидкости.

- Легковой автотранспорт.

- Мотоциклы от 150 лошадиных сил.

- Топливо (керосин, дизель, бензин).

- Масла для дизельных и инжекторных моторов.

- Бензол, ортоксилол, параксилол.

- Жидкие углеводороды.

- Природный газ.

Дополняется список на федеральные пошлины обычно по разделу, а виды подакцизных товаров остаются неизменными. Так, в середине 2018 года акциз на автомобили расширили по показателям мощности транспорта. До этого максимальный порог объема двигателя рассчитывали до 150 лошадиных сил. С июля ввели тарифы на двигатели 200-500 лошадиных сил.

C начала 2019 года косвенный налог стал действовать для виноматериалов, фруктового, виноградного сусла и винограда. Эти позиции заменили акцизы на защищенные географические вина, по которым действовали льготные ставки федеральной нагрузки. Данные изменения произошли в разделе подакцизных спиртных напитков.

Подакцизные виды деятельности

Не только изготовление и ввоз в страну акцизной продукции подразумевает уплату налога в бюджет.

Объект акцизов – это операции, совершаемые с подакцизными изделиями. Они перечислены в 183 статье кодекса о налогах:

- подготовка к продаже в торговые точки изготовленного на производстве акцизного изделия. Возмездная и безвозмездная передача права собственности на них. Использование продукции в качестве натуральной оплаты;

- купля-продажа спиртных напитков на акцизных складах. Оптовые закупки не облагаются акцизными сборами;

- продажи акцизного конфиската и продукции, переданной в пользу государства и муниципалитетов;

- получение акцизных изделий в счет оплаты услуг по изготовлению подакцизных изделий из давальческого сырья;

- передача изготовленных акцизных продуктов внутри предприятия между отделами;

- передача выпускаемых акцизных изделий, созданных для личного пользования;

- передача изготовленной продукции в уставной капитал фирмы, паевому фонду, как взнос по договору;

- передача по праву собственности или наследования акцизной продукции;

- импорт акцизной продукции, реализация в РФ продуктов из Таможенного союза;

- передача изготовленных акцизных продуктов на переработку на давальческой основе;

- импорт природного газа и операции по его продаже и реализации на территории России.

Информацию о количестве проведенных операций налогоплательщик отражает в декларации ежемесячно. Рассчитывает федеральный взнос по каждой категории продукции и осуществляет бюджетные отчисления каждый месяц. До 25 января сдает декларацию и до 25 февраля – оплачивает ее, и так ежемесячно.

Налоговый кодекс РФ регламентирует списки и порядки взимания акцизов с производителей (или в некоторых случаях с продавцов). Этот косвенный налог обычно закладывается в стоимость готового продукта или в тариф оказываемой услуги. Несмотря на то что юридически этот взнос делает компания, выпускающая, например, алкоголь, фактически его оплачивает покупатель из-за наценки. В статье мы расскажем про подакцизные товары – что это такое, что относится к акцизной продукции и по какому правилу исчисляется налоговая ставка.

Общие сведения

Плательщиком может являться как производитель, так и поставщик, импортер, продавец – юридическое лицо, занимающееся реализацией и получающее материальные средства в ходе передачи прав собственности на определенную партию. Чаще всего налог начисляется после производства, но иногда его должен уплатить тот, кто продает изделие, например, в случае, если он получил его как конфискат или после решения суда.

Вся акцизная продукция регламентирована нормативным актом, ее актуальный перечень всегда можно найти в 181 статье НК РФ.

Государство часто позиционирует акцизирование как меру по регулированию продаж. Так, например, повышение цен на алкоголь и табак должны привести к снижению покупаемости и, соответственно, употребления.

Какие товары являются подакцизными: перечень

Представим краткую таблицу с обоснованием, в каком нормативном акте прописана их принадлежность к этой категории.

Название продукции, которая облагается налогом на добавленную стоимость

Какой пункт и подпункт 181 статьи это регламентирует

Этиловый спирт (исключая тот, который причислен к медицинскому)

Любые товары промышленного назначения, содержащие спирт в процентном соотношении не менее 9%

Весь алкоголь, в котором доля этанола превышает 0,5%

Табак и табакосодержащая продукция

Легковые транспортные средства, а также мототехника с мощностью свыше 150 лошадиных сил и объемом двигателя более 112,5 кВт

АИ, дизельное топливо и моторные масла

П. 1., подп. 7, подп. 8 и 9 соответственно

Остальные подпункты (от 10 до 14) занимают химические вещества и соединения, которые можно причислить к сырьевым материалам, например, бензол или природный газ. Перечень подакцизных товаров устанавливается надзорными органами, но он может несколько видоизменяться, поэтому представителям производственных компаний данных направлений необходимо тщательно следить за правками. К тому же некоторые пункты требуют пояснений, которые мы и хотим дать в нашей статье.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Отдельно стоит отметить, что ряд продуктов, например, алкоголь и табак, подвергаются обязательной маркировке. Эта мера предусмотрена для того, чтобы регулировать их оборот, а также предотвращать поступление контрафакта в магазины и к людям. Каждая торговая (а также производственная и складская) точка должна быть укомплектована оборудованием – специальными кассами, считывающими устройствами, программным обеспечением.

Виды подакцизных товаров: какие позиции к ним относятся

Фактически все товарные единицы можно разделить на две группы:

- подвергаемые обязательной маркировке;

- не маркируемые в принудительном порядке.

К первой категории причисляется два вида продуктов:

- Табак, расфасованный в упаковках, пачках для продажи в розницу. Это сигареты, курительные смеси, жевательный и нюхательный порошки, сигары и прочие разновидности с никотином.

- Алкоголь, разлитый по емкостям от 50 мл до тар в 100 л и предназначенный для розничной реализации. В данный перечень не входит пиво и пивные напитки (в том числе, в кегах для розлива), а также сидр, медовуха. Именно по этой причине некоторые магазины ограничивают алкогольный ассортимент только слабоалкогольными вариантами, чтобы не ставить специальное оборудование для работы с маркировкой.

К подакцизным товарам, продукции в РФ, не подвергаемой маркированию, относят транспортные средства, бензиновое и дизельное топливо, керосин, спирт, машинное масло и другие позиции из представленной выше таблицы.

Кто платит акцизы

Косвенный налог начисляется юридическим лицам, частным предпринимателям, компаниям, осуществляющим импорт и экспорт, а также всем другим участникам рынка, которые проводят акцизные операции. На деле такими лицами становятся производители и импортеры, намного реже – продавцы. Перекупщики и другого рода посредники не должны оплачивать этот взнос. Налогоплательщики, которые совершают выплаты по списку подакцизных товаров, не имеют права перейти на упрощенку. Те организации, которые вынуждены работать по ЕНВД, также должны платить.

Когда происходит начисление

Есть несколько случаев:

- При реализации товарных единиц, то есть в процессе передачи прав собственности. Это единовременное начисление, как правило, оно происходит в момент продажи партии от производителя к оптовой сети, а уже вторичные процедуры не облагаются налогом.

- При реализации конфиската или бесхозяйных товарных единиц. Грубо говоря, если к продавцу каким-либо способом попала продукция, которая входит в перечень подакцизных товаров, но цена еще не определена, на эти товарные единицы также начисляется налог.

- При перемещении акцизного сырья внутри организации. Это очень интересно проследить на примере ликеро-водочного производства. Чтобы производить алкоголь, нужен спирт. Но он тоже входит в список, поэтому если организация самостоятельно заготавливает сырье, то с 2011 года на него необходимо уплачивать акциз даже при «внутренней» передаче между подразделениями.

- При импорте из-за границы.

Когда не начисляются акцизы

Косвенным налогом не облагаются те изделия, которые не перечислены в 181 статье НК РФ. Подакцизными, но не подвергаемые начислению налоговой ставки, признаются следующие товары:

- Все, представленные в перечне, если они производятся в рамках одного предприятия не с целью реализации в таком виде, а для проведения следующего производственного этапа. То есть, при передаче сырья из одного отдела в другой. Это правило не распространяется только на пару спирт – спиртосодержащие напитки.

- Организации, занимающиеся экспортом, то есть продающие свои изделия за границу государства. Здесь экспортеру предварительно необходимо подать в налоговую службу заявление, подтверждающую деятельность и объемы поставок. Почему это так – потому что принимающая сторона будет облагать импортированные партии собственным налогом. Это основа международной торговли, позволяющая делать такой оборот выгодным. Именно по этой причине иногда случается так, что один и тот же объект в магазинах страны-производителя стоит дороже, чем на прилавках условной «заграницы», потому что акциз у них меньше.

В обоих случаях, чтобы избавиться от «лишней» добавочной стоимости, следует внимательно вести учет всех производимых операций.

Как определить ставки акцизов на подакцизные товары

Ежегодно происходит пересмотр и установление новых значений. Обычно такие операции производятся на 2-3 года вперед, чтобы производители могли планировать свой денежный и товарный оборот. Обычно разделяют три типа ставок:

- Специфические, они же твердые. Они отличаются фиксированной надбавкой на каждую единицу поставки. Они устанавливаются наиболее часто, на данный момент распространяются на все виды изделий, кроме табака. Для примера, на 2020 год в России один литр игристого вина должен дополнительно оплачиваться из расчета 40 рублей.

- Адвалорные. Они варьируются, зависят от цены на само изделие, начисляются в процентном соотношении. Сейчас фактически не применяются.

- Комбинированные. Из названия понятно, что они включают обе системы начисления. Так происходит, например, с сигаретами. Есть единая ставка (на данный момент это 1966 рублей за каждую тысячу папирос), дополнительно к этому взимается 14,5% от цены на пачку. Именно по этой причине расценки на дешевый сам по себе табак такие высокие.

Как рассчитать акцизы на перечень подакцизной продукции

Процедура расчета достаточно проста. Необходимо определить налоговую базу, а затем умножить ее на ставку. Если она твердая, фиксированная, то трудностей не возникнет. В случае комбинированных вычислений дополнительно нужно будет суммировать процентную стоимостную надбавку.

Основным правилом является раздельный учет всех позиций, например, на алкогольном производстве обязательно отдельно считать, сколько литров игристого вина, а сколько – ликера, было произведено и реализовано. Если считать весь литраж одной строкой, то придется умножать его на самую высокую ставку.

Расчет налоговой базы производится ежемесячно. Если мы говорим про реализуемые виды подакцизных товаров, относящиеся к системе обязательной маркировки, то объем производства можно рассчитывать, исходя из записей в системе ЕГАИС. Соответственно, в интересах производителя, чтобы реальные поставки соответствовали зафиксированным.

Покупатель видит отдельной строкой, сколько он вынужден отчислить в часть этого налога, как и сумму НДС. Все это фиксируется в счетах-фактурах (если по какой-либо причине акциза нет, необходимо это отметить в соответствующей строчке), но при розничной реализации отдельная сумма не выносится из общей цены.

Как выбрать и входные акцизы подакцизных товаров

В обычной ситуации покупки партии следует включить величину налога в оптовую стоимость продукта. Если акцизное сырье было направлено на производство другого, вторичного изделия, то затраты на него были включены в состав расходов, а это значит, что можно уменьшить сумму затрат. При условиях:

- налоговая база сырьевого материала и конечного результата должна быть единого объема;

- сперва следует по факту полностью уплатить налог, а затем воспользоваться возможностью налогового вычета;

- потребуется официальное документальное подтверждение операций – счета-фактуры, декларации с таможни и прочие документы.

Когда делать перечисления в бюджет

Крайним числом подачи отчетности и выплат является 25 число календарного месяца, следующего за тем, когда были проведены операции. Исключением является перегонка бензина и денатурация этилового спирта, для них отсчетным считается 25 дата, следующая в течение трех месяцев после данного налогового периода.

Еще одна особенность касается производителей спиртосодержащих напитков. Они обязаны дробить выплаты и вносить аванс не позднее 15 числа. Впоследствии платеж можно принять к вычету. Для тех, у кого имеется банковская гарантия, подтверждающая, что в случае неуплаты, банк обязуется перечислить платеж, предусмотрено освобождение.

Форма отчета

Ежемесячно следует предоставлять налоговую декларацию. Сроки для отчетности те же, что и для оплаты. Только авансовую документацию можно нести вплоть до 18 числа. Дополнительно могут понадобиться копии чеков и выписка из банка о проведенной финансовой операции.

Что происходит при экспорте

Чтобы экспортер был избавлен от налогообложения, он должен подать заявление и подтвердить свое сотрудничество на международном рынке, например, принести копию контракта. Для сбора документации дается 180 дней с момента заключения сделки. Такая отсрочка должна иметь материальное подкрепление – или обещание банка, или внесение своих средств с возможностью затем их вернуть.

На заседании подкомиссии по таможенно-тарифному и нетарифному регулированию, которое прошло 26 марта, было поддержано решение установить демпферный механизм в отношении экспорта подсолнечного масла. Об этом сообщает пресс-служба Минэкономразвития.

«Размер экспортной пошлины составит 70%, она будет взиматься с разницы между базовой ценой и индикативной. Данная мера будет применяться с 1 сентября 2021-го по 1 сентября 2022 года», — говорится в сообщении.

Как уточнили в Минэке, базовая цена будет установлена в размере $1 тыс., а индикативная будет определяться на основе данных информационного агентства Reuters. По оценке Минсельхоза, действие плавающей пошлины позволит сохранить стабильные цены на подсолнечное масло для населения, а также будет способствовать повышению предсказуемости рынка.

Кроме того, на заседании поддержали предложение Минсельхоза установить ставку вывозной таможенной пошлины в отношении семян подсолнечника в размере 50% на срок с 1 июля 2021-го по 1 сентября 2022 года. В сообщении говорится, что минимальная ставка должна быть не менее $320 за тонну. Это решение, как сообщили в министерстве, направлено на сохранение необходимого объема семян подсолнечника на внутреннем рынке, защиту граждан от скачков цен на международном рынке и стабилизацию розничных цен на подсолнечное масло в России.

«Также признано целесообразным продление вывозной таможенной пошлины в отношении семян рапса в размере 30%, но не менее €165 за тонну на аналогичный срок», — говорится в сообщении.

Помимо этого на заседании было принято решение внести в Евразийскую экономическую комиссию предложение о введении тарифной льготы на ввоз белого сахара в период с 15 мая по 1 сентября текущего года. Предельный объем для России планируется установить в размере 350 тыс. т.

«В целях дополнительной поддержки производителей подсолнечного масла и сахара в связи с применением указанных мер регулирования Минсельхоз России в настоящее время прорабатывает субсидии на производство и реализацию этой продукции», — уточнили в Минэкономразвития.

Цены на подсолнечное масло и сахар государство совместно с бизнесом решило зафиксировать в декабре прошлого года, после того как президент Владимир Путин обратил внимание на резкое подорожание некоторых продуктов.

Участники рынка, Минсельхоз и Минпромторг подписали специальные соглашения, были установлены предельные цены, по которым заводы-производители должны продавать торговым сетям подсолнечное масло, а те — своим покупателям. Согласно договоренностям, 1 л подсолнечного масла должен стоить не больше 95 руб. в опте и 110 руб. в рознице.

Несмотря на введение пошлины, подсолнечник останется одной из самых прибыльных культур, обеспечивая доходность аграриям в размере не менее 150%, отметил исполнительный директор Масложирового союза России Михаил Мальцев (его слова предоставила РБК пресс-служба союза). Он отметил, что введение запретительной пошлины на экспорт масличных и плавающей пошлины на экспорт масла «обеспечит предсказуемое ценообразование на внутреннем рынке, что создаст понятные правила игры как для растениеводов, так и для переработчиков». «Важно, что плавающая пошлина вводится с сентября, это говорит о понимании со стороны Минсельхоза, поскольку переработчикам нужно дать возможность подготовиться к новому сезону и войти в него с новым ценообразованием. Мы ожидаем, что применение новых мер обеспечит стабильную маржу для переработчиков в размере 5–10%. При этом для населения продукция останется доступной и после окончания соглашений о сдерживании цен», — отметил Мальцев.

На этой неделе правительство объявило, что меры по сдерживанию цен доказали свою эффективность, и поручило продлить их. Фиксированные цены на подсолнечное масло сохранятся до октября. По подсчетам консалтинговой компании KPMG, с момента введения предельных отпускных и розничных цен на подсолнечное масло масложировая отрасль недополучила более 15 млрд руб. доходов.

1872(Рейтер) Российские нефтепереработчики намерены продолжить производство и реализацию на внутреннем рынке РФ суррогатного дизтоплива, по-прежнему избегая уплаты акциза на средние дистилляты, несмотря на ужесточение налогового законодательства с 1 апреля, говорят источники в отрасли.

Лазейкой для небольших и средних независимых НПЗ с простой схемой переработки станут существующие исключения в статье 181 пункт 11 Налогового кодекса, согласно которым не признаются средними дистиллятами смеси, содержащие более 30% ароматических соединений, а также авиационный керосин.

Между тем правительство уже готовит новые поправки в Налоговый кодекс, которые ставят производителей суррогата перед выбором: продолжать уходить от акциза на средние дистилляты или сохранить субсидию от государства, которая очень поддерживает НПЗ с простой схемой переработки.

Источники в отрасли оценивают годовой объем рынка суррогатного дизтоплива России от 6 до 8 миллионов тонн.

С прошлого года и до начала апреля производители суррогатного дизтоплива преимущественно избегали начисления акциза на средние дистилляты, паспортизируя свои продукты как высоковязкие или низкозастывающие (пункт 11 статьи 181 Налогового кодекса).

Акциз в 2019 году составлял 9.241 рубль за тонну, в первом квартале 2020 года - 9.535 рублей за тонну.

Согласно редакции Налогового кодекса, вступившей в силу с 1 апреля этого года, недостаточно просто указать в паспорте параметры застывания, вязкости и температуры вспышки. Теперь, чтобы признать средний дистиллят безакцизным высоковязким и низкозастывающим, требуется доказать применение для его производства специфических технологических процессов: каталитической депарафинизации, гидроизодепарафинизации, депарафинизации селективными растворителями, деасфальтизации пропаном, селективной очистки.

Такие процессы применяются для производства масел и, как правило, отсутствуют на НПЗ с простой схемой переработки, или мощности таких установок значительно ниже объемов производства средних дистиллятов.

ДЕМПФЕР В АКЦИЗЕ

Дополнительным барьером на пути средних дистиллятов к российскому потребителю в новой редакции Налогового кодекса стало формульное определение акциза для средних дистиллятов.

С 1 апреля по 31 декабря 2020 года акциз определяется как сумма 9.585 рублей за тонну и абсолютного значения демпфирующей надбавки для дизтоплива, если она имеет отрицательное значение, как сейчас.

Если демпфер для дизтоплива за апрель вычислялся бы по сегодняшним котировкам, он составил бы минус 11.000 рублей за тонну, в этом случае полный акциз для средних дистиллятов достиг 20.500 рублей.

Неизбежность начисления такого акциза делает поставки на внутренний рынок неинтересными для производителей суррогатного дизтоплива.

Новый способ ухода от акциза с использованием предусмотренного Налоговым кодексом исключения для смесей, содержащих более 30% ароматики, уже анонсировали отдельные независимые НПЗ с простой схемой переработки.

Другие НПЗ, реализующие средние дистилляты российским потребителям, пока не определились, и приостановили отпуск топлива, желая изучить опыт коллег.

По словам нефтепереработчиков, в дизельных фракциях, получаемых из большинства сортов российской нефти, содержание ароматических соединения значительно ниже 30%. Поэтому для того, чтобы честно обойти акциз, потребуется добавить недостающее количество ароматических соединений. Источником таких веществ, по словам специалистов, могут быть: ксилольная фракция, газойли коксования и каткрекинга, смола пиролизная. Однако все эти добавки ухудшат основные параметры дизтоплива, пусть даже суррогатного.

"В дизеле ароматики 15%-16% в лучшем случае. Можно влить ксилол, смолу пиролизную, например. Но все это испортит продукт. Разве только какой-нибудь трактор может быть не заметит", - считает инженер-технолог одного из российских НПЗ.

Вместе с тем, полагают источники в отрасли, реальное содержание ароматики доводить до 30% может и не потребоваться.

"Думаете в низкозастывающих вспышка была 81 градус и застывание минус 35 на самом деле? Сейчас так же будет - только на бумаге 30% (ароматики)", - уверяет трейдер на рынке суррогатов.

Вместе с тем другие источники на рынке говорят о том, что налоговые органы последнее время стали намного внимательнее проверять обоснованность ухода в безакцизные продукты.

"Несколько проверок в 19 году было с проведением анализа образцов. Суды были. Всё заканчивалось доначислением огромных сумм по акцизам", - рассказал источник в отрасли.

По его мнению, долго приписывать обычному суррогатному дизтопливу 30% ароматики для ухода от акциза не получится, так как подготовлены новые поправки в Налоговый кодекс, не позволяющие НПЗ со свидетельством переработчика нефтяного сырья уходить от акциза на средние дистилляты через ароматику.

"Или все средние с акцизом, или отказывайся от свидетельства, но тогда не получишь субсидию в виде обратного акциза на нефтяное сырье", - пояснил источник.

Пока возможность продавать средние дистилляты на внутреннем рынке РФ без акциза сохраняется, обеспечивая мини-НПЗ очень хорошую маржу и позволяя им оставаться на плаву, когда более оснащенные НПЗ нефтяных компаний начинают работать в убыток.

Экспортная альтернатива для средних дистиллятов производства небольших и средних простых НПЗ сегодня, по расчетам трейдеров, ниже 16.000 рублей за тонну, однако на внутреннем рынке топливо продается по 39.000-41.000 рублей за тонну.

Цены на дизельные фракции таких производств традиционно определяет не экспортная альтернатива, а текущая стоимость товарного дизтоплива Евро-5 ближайших НПЗ, уменьшенная на скидку 1.500-2.000 рублей за тонну.

Сегодня высокая премиальность внутреннего рынка возникла за счет того, что производители дизтоплива, соответствующего техническому регламенту, поддерживают его стоимость значительно выше экспортной альтернативы, так как вынуждены закладывать в цену продукции помимо акциза еще демпфирующую надбавку , ставшую отрицательной из-за обвала мировых котировок и подлежащую уплате государству.

Абсолютная величина демпфера для дизтоплива за март превысила 7.000 рублей за тонну, а по текущим котировкам апреля составляет около 11.000 рублей, показали расчеты Рейтер.

Таким образом, акциз (8.835 рублей за тонну) и демпфер (11.000 рублей за тонну) с учетом НДС составляют сегодня в сумме почти 24.000 рублей в цене товарного дизтоплива, являясь основой заработка изготовителей безакцизного суррогатного дизтоплива.

По информации источников, некоторые производители в апреле решили не искать новые лазейки в Налоговом кодексе и не оставлять средние дистилляты для внутреннего рынка, направив все апрельские объемы на экспорт и уступив место другим изготовителям суррогатов или товарного дизтоплива.

Так, по данным источников, Новошахтинский ЗНП уведомил трейдеров о том, что в апреле, после вступления в силу поправок в Налоговый кодекс, не планирует продавать средние дистилляты на внутреннем рынке.

Эта информация перед началом полевых работ обеспокоила многих потребителей, которые в последние дни марта устремились за топливом на соседние НПЗ - Ильский и Славянск-ЭКО, чтобы сделать запасы на период неопределенности с новыми безакцизными технологиями для суррогатов.

"С Новошахтинского не будет дизеля в апреле, а колхозникам сейчас уже надо. На Ильский все поехали - там очереди на два дня" - рассказал трейдер.

В случае потери выгоды от эффекта отрицательного демпфера в перспективе за счет роста мировых цен и ожидаемой корректировки Налогового кодекса, производители прямогонного дизтоплива могут окончательно покинуть внутренний рынок. Товарное подакцизное дизтопливо будет вытеснять безакцизный суррогат на экспорт, занимая его место на внутреннем рынке и принося российской казне дополнительный доход. (редактор Людмила Зараменских)

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

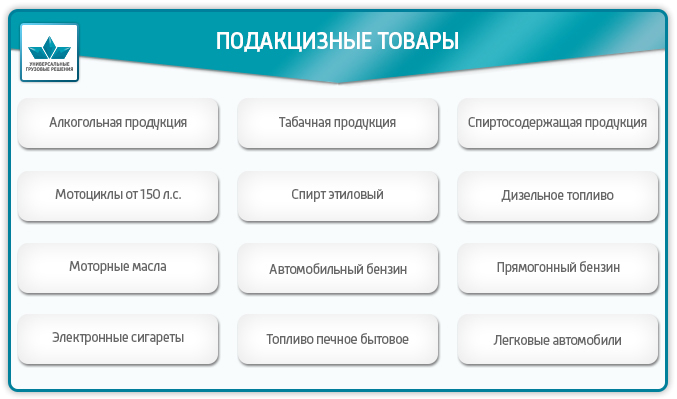

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Читайте также: