300 форма налоговой отчетности 2021

Опубликовано: 12.05.2024

При выборе формы отчета, представляемого в инспекцию, важно не ошибиться, чтобы не навлечь на себя санкции. Большинство новых форм отчетности по налогам, которые будут применяться в 2021 году, - это расчеты и декларации за 2020 год по срокам представления, приходящимся на 2021 год. Вспомним о них.

Почему нужно следить за изменениями форм

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также их электронные форматы утверждает ФНС по согласованию с Минфином (п. 7 ст. 80 НК РФ). За последнее время было принято множество новых законов, что повлекло изменение форм многих отчетов.

Вместе с тем в абзаце 2 пункта 4 статьи 80 НК РФ говорится о том, что инспекция не вправе отказать налогоплательщику в принятии налоговой декларации, но – внимание – той, которую он представляет по установленной форме (формату).

Исходя из этой нормы, можно сделать вывод, что в случае представления отчета по неустановленной, в том числе устаревшей, форме инспекция отчет не примет. Не путайте с понятием «сочтет не представленным» - это может произойти после того, как началась камеральная проверка.

Непринятие отчета повлечет серьезные последствия от штрафа до блокировки счета.

Новые формы за 2020 год

В 2021 году нужно будет представлять по новым формам следующие отчеты за 2020 год.

1. Расчет по страховым взносам по форме РСВ. Новая форма утверждена Приказом ФНС от 15 октября 2020 г. № ЕД-7-11/751@.

Обратите внимание, что в составе нового расчета РСВ с расчетного периода 2020 года нужно представлять информацию о среднесписочной численности работников организации. Отдельно эта информация в инспекцию больше не представляется.

Приказом ФНС от 15 октября 2020 г. № ЕД-7-11/752@ отменена форма «Сведения о среднесписочной численности работников за предшествующий календарный год».

Показатель «среднесписочная численность» теперь находится на титульном листе расчета по страховым взносам РСВ. Его нужно будет заполнять ежеквартально за расчетный (отчетный) период – 1 квартал, полугодие, 9 месяцев и год.

2. Декларация по НДС. Новая форма утверждена Приказом ФНС от 19 августа 2020 г. № ЕД-7-3/591@. Ее нужно заполнить и подать в ИФНС с отчетности за IV квартал 2020 года.

В ней учтены последние дополнения перечней не облагаемых НДС операций:

- безвозмездная передача недвижимости в казну РФ;

- безвозмездная передача имущества для лечения коронавируса;

- реализация услуг по обращению с ТКО;

- передача исключительных прав на отечественные программы для ЭВМ.

А в список операций, облагаемых НДС по нулевой ставке, включена реализация услуг в аэропортах при международных полетах и полетах по РФ (не через Москву и область).

3. Декларация по налогу на прибыль. Новая форма утверждена Приказом ФНС от 11 сентября 2020 г. № ЕД-7-3/655@. Обновленная форма подается при сдаче декларации за 2020 год.

В новой форме декларации:

- изменены штрихкоды;

- введен новый код налогоплательщика для IT-компаний;

- введен новый код вида доходов, полученных собственниками от распределения имущества при ликвидации фирмы;

- предусмотрены изменения для налогоплательщиков, которые заключили соглашение о защите и поощрении капиталовложений, для участников специальных инвестиционных контрактов и резидентов ТОР;

- утверждена новая редакция листа 02, приложений 4 и 5 к листу 02, лист 04 и другое.

4. Форма декларации по налогу на имущество обновлена Приказом ФНС от 28 июля 2020 г. № ЕД-7-21/475@. Применяется с отчетности за 2020 год.

Обновления в форме этой декларации связаны, в частности, с тем, что некоторым организациям были перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года, а также предоставлено освобождение от уплаты налога за II квартал 2020 года.

Новые формы с отчета за 1 квартал 2021 года

Начиная с отчета за 1 квартал 2021 года, нужно будет сдавать новый отчет по форме 6-НДФЛ (Приказ ФНС РФ от 15.10.2020 № ЕД-7-11/753@).

Важное изменение состоит в том, что с начала налогового периода 2021 года справка о доходах и суммах налога физического лица (бывшая форма 2-НДФЛ) будет представляться не отдельным отчетом, а в составе расчета 6-НДФЛ - в качестве приложения № 1. Сама форма 2-НДФЛ отменена.

В приложении № 4 к приказу № ЕД-7-11/753@ приведена форма «Сведения о доходах физических лиц и суммах налога на доходы физических лиц», которая выдается работодателем по заявлениям работников (п. 3 ст. 230 НК РФ).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Клерк» Рубрика Отчетность

В 2021 году мы попрощаемся с декларациями по ЕНВД, транспортному и земельному налогам, сведениям о среднесписочной численности. Но легче не станет. Разберемся, какие новые декларации придется заполнять, и какие изменения претерпят другие отчеты.

Что отменяется

На смену декларациям по транспортному и земельному налогам придут уведомления из налоговых органов о рассчитанной сумме налога (п. 17 и 26 ст. 1 от 15.04.2019 Закона № 63-ФЗ, Приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Сведения о среднесписочной численности. Данные о численности сотрудников будут включены в состав расчета по страховым взносам (РСВ) с 1 января 2021 г. (п. 2 ст.1 Закона от 28.01.2020 № 5-ФЗ).

Декларация по ЕНВД. Как известно, с 2021 года ЕНВД прекратит свое существование. А вместе с отменой режима налогообложения аннулируется и подача декларации. В последний раз плательщикам по ЕНВД придется отчитаться до 20 января 2021 г. — за IV квартал 2020.

Изменения в действующих отчетах с 2021 года

Расчет по страховым взносам (РСВ)

Федеральный закон от 28.01.2020 № 5-ФЗ внес в ст. 80 НК РФ поправки, позволяющие сдавать сведения о среднесписочной численности работников в составе РСВ (касается ООО и ИП с наемными работниками). Для этого на титульном листе формы появится специальное поле (рис. 1).

Кроме этого, в раздел 1 добавится новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 (пп. 18) п. 1 ст. 427 НК РФ».

Данное приложение предназначается для компаний:

- осуществляющих свою деятельность в области информационных технологий (отрасль IT);

- производителей электронной и радиоэлектронной продукции;

- осуществляющих свою деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции;

- других субъектов, для которых принят налоговый маневр, снижающий ставку страховых взносов до 7,6% (закон № 265-ФЗ от 31.07.2020).

Применение данного тарифа возможно только при соблюдении определенных условий:

- ведение деятельности, связанной с разработкой и реализацией собственных компьютерных программ или собственных баз данных, выполнение работ и оказание услуг по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- наличие документа о госаккредитации в качестве организации, осуществляющей деятельность в области информационных технологий или свидетельства резидента технико-внедренческой либо промышленно-производственной ОЭЗ;

- нормативная среднесписочная численность сотрудников;

- определенный размер доходов от деятельности в сфере информационных технологий.

В новом приложении заполняют графы 2 и 3 приложения 5 к разделу 1 по строкам 010-040 и строку 050 или 060. В данном разделе необходимо указать суммы для соответствия условиям применения льготных ставок (рис. 2).

Сведения о среднесписочной численности сдаются раз в год в составе РСВ. Сдать РСВ со сведениями о численности за 2020 г. нужно до 1 февраля 2021 г.

Декларация по НДС

В соответствии с приказом ФНС от 19.08.2020 № ЕД-7-3/591@ в декларацию по НДС внесены изменения, которые учитывают поправки в главу 21 НК РФ, внесенные Федеральными законами от 26.03.2020 № 68-ФЗ, от 08.06.2020 № 172-ФЗ.

Таким образом, в порядок заполнения декларации по НДС внесены новые коды операций:

- 1010831 — передача на безвозмездной основе имущества, предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения коронавируса, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

- 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества;

- 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике;

- 1011208 — реализация услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами по обращению с твердыми коммунальными отходами;

- 1011446 — реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ и др.

Обновленный порядок заполнения декларации применяется в I квартале 2021 г.

Декларация по налогу на имущество организаций

Обновилась форма декларации по КНД 1152026 утвержденная Приказом ФНС России от 28.07.2020 № ЕД-7-21/475@. Изменения внесены в связи с предоставлением мер поддержки из-за распространения COVID-19, а именно перенос сроков уплаты налога на имущество (авансовых платежей по нему) в течение 2020 г.

- добавлены новые коды налоговых льгот для освобожденных от уплаты налога за II квартал 2020 года;

- в разделе 1 новое поле «Признак налогоплательщика»: ставят «1» — если организация имеет право позже уплатить налог по постановлению Правительства РФ; «2» — если по региональным актам; «3» — остальные юрлица;

- добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений в разделах 1, 2 и 3 новое поле «Признак СЗПК» (Приказ ФНС РФ от 28.07.2020 № ЕД-7-21/475@).

Срок сдачи декларации не позднее 30 марта 2021 г.

Декларация 3-НДФЛ

Утвержден новый бланк налоговой декларации 3-НДФЛ для ее подачи в 2021 г. (Приказ ФНС от 28.08.20 № ЕД-7-11/615@). По данной форме сдают отчет ИП на ОСНО, а также все физические лица для уплаты подоходного налога и получения вычетов по НДФЛ.

Изменения в новой форме декларации по НДФЛ:

- Новая страница — Приложение к Разделу 1 «Заявление о зачете/возврате суммы излишне уплаченного НДФЛ». Теперь заявление в ИФНС не подается отдельно. Данный лист оформляется физическими лицами для возврата или зачета переплаты по подоходному налогу.

- Новая страница — Расчет к Приложению 3 «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ», заполняются суммы доходов от деятельности ИП, адвокатов, частнопрактикующих лиц, суммы учитываемых вычетов при расчете авансов, налоговая база для авансов и непосредственно рассчитанные авансовые платежи за 3, 6 и 9 месяцев. Данный лист заполняют все ИП, адвокаты, нотариусы.

- Изменился Раздел 1 — поделился на два подраздела, в которых разделяется налог для уплаты/возврата по п. 7 ст. 227 НК РФ и налог по остальным основаниям.

- Обновлены штрихкоды страниц декларации 3-НДФЛ.

Кто в какой срок отчитывается по 3-НДФЛ:

- ИП на ОСНО отчитывается о предпринимательской деятельности до 30 апреля 2021 г.;

- физические лица для самостоятельной уплаты налога с полученного дохода — до 30 апреля 2021 г.;

- физические лица для получения вычета и возврата ранее уплаченного НДФЛ — в любой день 2021 г.

Новые отчеты, которые предстоит сдавать в 2021 г.

Объединенный расчет 6-НДФЛ и справки 2-НДФЛ

Сведения о доходах физлица (2-НДФЛ) подаются в составе расчета 6-НДФЛ.

Данные о доходах физлица нужно отражать в приложении 1 к новому расчету 6-НДФЛ. Приложение заполняется только в годовом отчете 6-НДФЛ. Квартальные же отчеты сдаются в прежнем режиме, их никто не отменял. Из расчета исключают данные о дате фактического получения дохода и удержания налога, но включают поля для даты и суммы возвратного НДФЛ, излишне удержанном налоге, а также для информации за прошлые периоды (рис. 3).

?

Подается отчет уже в I квартале 2021 г. (подп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Отчетность в рамках закона «О прослеживаемости товаров»

Пока данный законопроект находится на рассмотрении в Госдуме. Если он будет принят, то для ИП и ООО будет предусмотрен новый отчет об операциях с прослеживаемыми товарами. Данный отчет станет обязательным для предприятий на спецрежимах, освобожденных от НДС. В отдельных случаях отчет придется сдавать и плательщикам НДС.

Срок сдачи отчета — ежеквартально, не позднее 25 числа месяца, следующего за отчетным периодом.

Формы отчетов в статистику

- №МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год» — ОКУД 0601033;

- № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год» — ОКУД 0601032.

Согласно приказу Росстата от 17.08.2020 № 469, все ИП и МСП обязаны сдать данную отчетность в Росстат.

В отчете №МП-сп необходимо показать среднесписочную численность сотрудников, внешних совместителей, работников по гражданско-правовым договорам.

В № 1-предприниматель (для ИП) — показать вид деятельности предпринимателя, налоговый режим, выручку от реализации (чтобы совпала с КУДиР), а также среднюю численность работников, учитывая наемников, партнеров и помогающих членов семьи.

Срок представления форм — до 1 апреля 2021 г.

Статистическая отчетность

Нас ждут обновленные формы статистической отчетности, касающиеся зарплаты и работников, которые сдают ООО и ИП (Приказ Росстата от 24.07.2020 № 412).

Уже в I квартале 2021 г. в Росстат необходимо предоставить (ежеквартально):

- ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала»;

- ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала»;

- ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала»;

- ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала»;

- ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников».

А с 1 февраля 2021 г. необходимо предоставить (ежемесячно):

- П-4 «Сведения о численности и заработной плате работников»;

- 1-З «Анкета выборочного обследования рабочей силы»;

- 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате» (с отчета на 1 февраля 2021 года).

И на закуску, периодически, необходимо предоставить сведения по форме:

- 1-Т (проф) «Сведения о численности и потребности организаций в работниках по профессиональным группам» (раз в 2 года за четные годы);

- 1-кадры «Сведения о подготовке (профессиональном образовании и профессиональном обучении) и дополнительном образовании работников организаций» (раз в 3-4 года).

Дополнительно ожидаются изменения формы декларации по УСН, в связи с предоставлением льготных ставок по налогу, предусмотренных местным законодательством, и предлагается отмена декларации для отдельной категории налогоплательщиков. Однако все эти изменения пока только на стадии рассмотрения законопроектов.

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в этом месяце:

Декларация по НДС в 2021 году представляется в соответствии с внесенными изменениями Приказом МФ РК от 20.12.2020 № 1214 в Приказ МФ РК от 20 января 2020 года № 39 « Об утверждении форм налоговой отчетности и правил их составления ».

Что изменилось в форме 300.00?

Квартальная отчетность по налогу на добавленную стоимость в 2021 году:

- Форма (ФНО 300.00) - Приложение 11 к приказу Министра финансов Республики Казахстан от 20 декабря 2020 года № 1214;

- Правила заполнения - Приложение 12 к Приказу от 20.12.2020 № 1214.

В 2021 году в форму по НДС были внесены изменения. Ознакомиться с основными изменениями в формах налоговой отчетности 2021 года можно в статье «Что изменилось в ФНО за 2021 год (100.00, 200.00, 220.00, 300.00, 701.01, 910.00)».

Какие данные отражаются в форме 300.00?

Декларация по НДС состоит из самой декларации (форма 300.00) и 9 приложений к ней (формы с 300.01 по 300.09). Приложения предназначены для детального отражения по отдельным видам операций.

Ознакомиться с построчным заполнением Декларации и приложений к ней можно в статье Построчное заполнение Декларации по НДС в 2021 году

В приложении 300.01 отражаются данные по реализации, облагаемой НДС по нулевой ставке, а также о суммах НДС, отнесенных в зачет по товарам, работам, услугам, использованным для целей оборотов, облагаемых по ставке 0%.

К обороту по реализации, облагаемому по ставке 0%, относится, например, экспорт товаров, международные перевозки и другие.

Приложение 300.02 предназначено для отражения оборотов по реализации товаров, работ, услуг и импорта, освобожденных от НДС.

Данное приложение раскрывает информацию по освобожденным оборотам и освобожденному импорту за налоговый период.

Необлагаемый оборот по НДС включает в себя:

- реализация товаров, работ, услуг освобожденных от НДС (Приложение 300.02);

- товары, работы, услуги, местом реализации которых не является РК (строка 300.00.004 формы 300.00).

Импорт товаров, по которым изменен срок уплаты, отражается в приложении 300.03.

Приложение заполняется не только при составлении декларации за налоговый период, в котором осуществлен импорт товаров, но и за период изменения срока уплаты НДС.

При импорте воды, газа, электроэнергии и товаров, предназначенных для промышленной обработке, изменение срока уплаты НДС по импорту производится в соответствии с пунктами 9 и 10 статьи 49 Налогового кодекса.

В приложении 300.04 отражаются сведения по импортируемым товарам, предусмотренным статьями 427 и 428 НК, НДС по которым уплачивается методом зачета. К таким товарам относятся:

вертолеты и самолеты,

запасные части и т.д.

Приложение 300.05 предназначено для отражения НДС за нерезидента в соответствии со статьей 373 НК РК.

В приложении отражаются обороты по работам и услугам, приобретенным:

- в отчетном налоговом периоде;

- в предыдущих налоговых периодах, по которым оплата НДС была в отчетном.

Для детального отражения сведений по приобретению от нерезидента в отчетном налоговом периоде предусмотрен дополнительный раздел, в котором указываются:

- ФИО или Наименование,

- номер налоговой регистрации нерезидента,

- дата совершения оборота,

- сумма оборота,

- НДС, подлежащий к уплате,

- НДС уплаченный.

Приложение 300.06 заполняется, если в течение налогового периода были следующие операции:

- корректировка размера облагаемого оборота;

- корректировка размера освобожденного оборотов;

- корректировка суммы НДС, отнесенного в зачет.

Основания для корректировки оборота установлены статьями 383 и 384 НК РК. Причиной изменение размера оборота может быть полный или частичный возврат товара, изменение условий сделки, предоставленные скидки и т.д.

Для корректировки НДС, относимого в зачет, в соответствии со статьями 404 и 405 НК, основанием является использование товара не в целях облагаемого оборота, его порча или утрата, сверхнормативные потери, возврат товара и т.д.

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

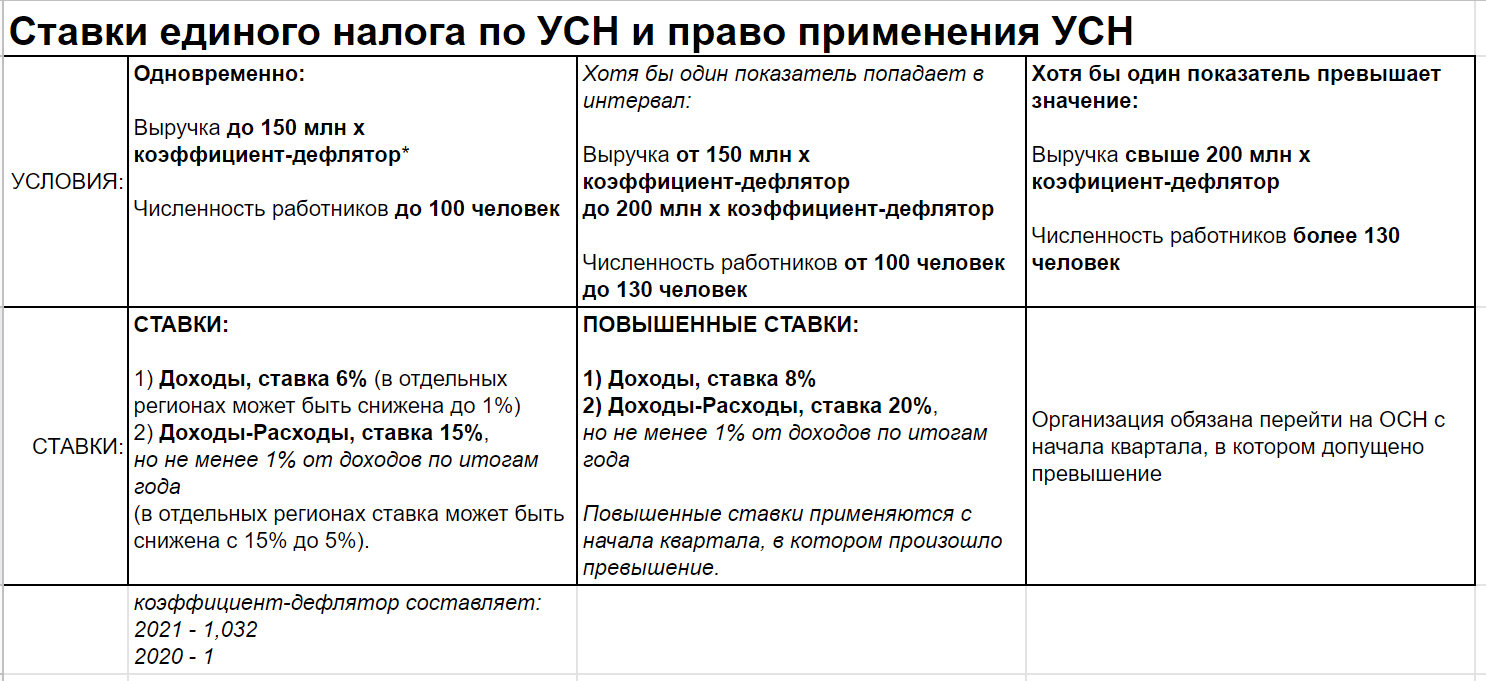

Упрощенная система налогообложения.

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

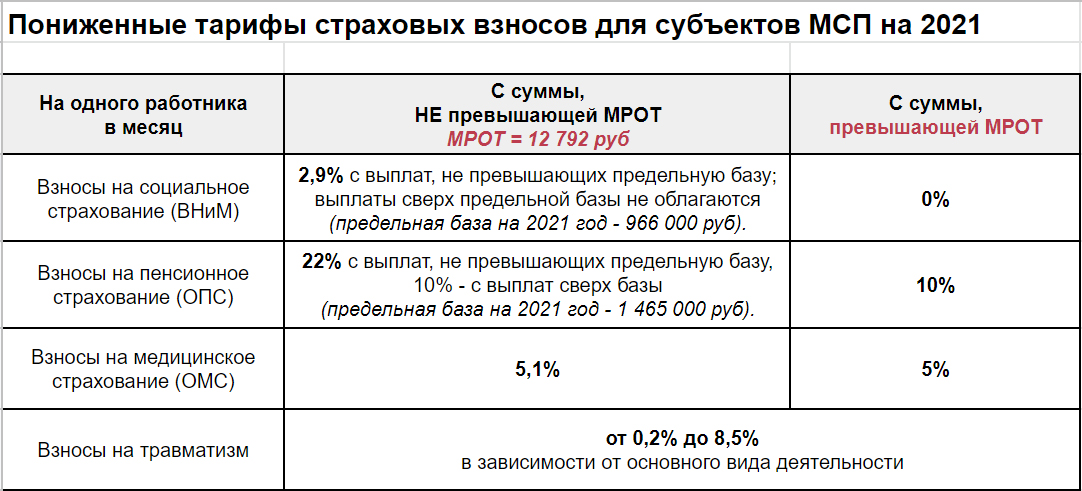

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

|  |  |

| Форма налоговой отчетности |

| 200.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН – до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог – до 25 числа месяца, следующего за отчетным месяцем; ОПВ – до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Составляется налоговыми агентами по отношению к физическим лицам – резидентам Республики Казахстан по доходам, облагаемым у источника выплаты и социальному налогу (ст.162 Налогового кодекса). Согласно п.7 ст.68 Налогового кодекса декларация представляется не зависимо от наличия/отсутствия объектов обложения ИПН и социальным налогом |

| Форма налоговой отчетности |

| 201.00 |

| Наименование налоговой отчетности |

| Расчет по исчисленным, удержанным (начисленным) и перечисленным суммам обязательных пенсионных взносов (ОПВ), начисленным и перечисленным суммам социальных отчислений (СО) в ГФСС |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ОПВ, социальные отчисления - не позднее 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Представляется для исчисления пенсионных и социальных отчислений физическим лицом и индивидуальным предпринимателем в свою пользу |

| Форма налоговой отчетности |

| 210.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН - до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог - до 25 числа месяца, следующего за отчетным месяцем; ОПВ - до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем |

| Дополнительная информация |

| заполняется только в отношении наемных работников - иностранцев и лиц без гражданства |

| Форма налоговой отчетности |

| 220.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – не позднее десяти календарных дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу. |

| Дополнительная информация |

| Заполняется физическими лицами – индивидуальными предпринимателями, осуществляющими исчисление и уплату налогов в общеустановленном порядке, а также физическими лицами – нерезидентами |

| Форма налоговой отчетности |

| 240.00 |

| Наименование налоговой отчетности |

| Декларация по ИПН |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – 1) физическими лицами резидентами и нерезидентами Республики Казахстан не позднее 10 календарных дней после срока, установленного для сдачи декларации; 2) частными нотариусами, адвокатами не позднее 5 числа месяца, следующего за месяцем, по доходам за который исчислен налог |

| Дополнительная информация |

| заполняется физическими лицами, не указанными в пунктах 4 и 5 статьи 67 Налогового кодекса, в том числе получившими доходы, не облагаемые у источника выплаты (за исключением индивидуальных предпринимателей), а также физическими лицами, имеющими деньги на счетах в иностранных банках, находящихся за пределами Республики Казахстан в соответствии с пунктом 1 статьи 185 Налогового кодекса |

представляется за объекты, связанные с налогообложением (по всем видам спирта, алкогольной продукция и (или) пиво с объемным содержанием этилового спирта не более 0,5 процента, произведенные на территории Республики Казахстан )

|  |  |

представляется за объекты, связанные с налогообложением (по бензину (за исключением авиационного), диз. топливу собственного производства, реализуемый производителями оптом и в розницу и реализуемый юр. и физ. лицами оптом и розницу)

представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности. При наличии транспортных средств на праве собственности Декларация по форме 700.00 представляется

Представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности.

Расчет сумм текущих платежей платы за использование радиочастотного спектра, платы за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи

представляют физические лица, получившие в установленном законодательным актом порядке право использования радиочастотного спектра являющиеся операторами междугородной и (или) международной телефонной связи, а также сотовой связи, получившие право в порядке, установленном законодательным актом Республики Казахстан

Единый земельный налог; ИПН, облагаемый у источника выплаты; плата за пользование водными ресурсами поверхностных источников; плата за эмиссию в окружающую среду, социальный налог, ОПВ, социальные отчисления

Внимание!

За несвоевременную сдачу налоговой отчетности ИП, в первый раз влечет за собой предупреждение, повторно - штраф составит 30 месячных расчетных показателей.

За несвоевременную сдачу налоговой отчетности ТОО, в первый раз влечет за собой предупреждение, повторно - штраф на должностное лицо составит 30 месячных расчетных показателей и на само ТОО 45 месячных расчетных показателей.

Читайте также: