200 форма налоговой отчетности 2020

Опубликовано: 15.05.2024

Организации и индивидуальные предприниматели уплачивают налоги и страховые взносы в зависимости от выбранной системы налогообложения и отчитываются перед Федеральной налоговой службой и другими контролирующими органами по утвержденным формам. В текущем году вступили в действие несколько новых форм отчетности.

Налог на прибыль

Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ утверждена новая форма декларации по налогу на прибыль. У нее появилось, в том числе приложение № 7 к листу 02 «Расчет инвестиционного вычета». Изменения и в самом листе 02. Признак плательщика теперь отражается двумя цифрами. А также введены новые коды: 07 — для участников региональных инвестиционных проектов, 09 — для образовательных организаций, 10 — для медицинских организаций и другие.

Кроме того, определен порядок отражения реквизитов субъектов РФ, которым установлены пониженные ставки (строка 171). И еще введены строки 268 и 269, где проставляются суммы, на которые уменьшаются авансовые платежи или налог в связи с применением инвестиционного вычета. А в приложении № 1 к листу 02 новые строки 200-220 служат для выделения налоговой базы по доходам от участия в инвестиционном товариществе. Обновлены также листы 01, 03, 08. По новой форме организации начали отчитываться за 2019 год.

Налог на имущество

Начиная с 2020 года, налогоплательщики не обязаны представлять расчеты авансовых платежей по налогу на имущество. Это нововведение нашло отражение в новой форме налоговой декларации, утвержденной приказом от 14.08.2019 № СА-7-21/405@. Кроме того, в ней появились новые коды налоговых льгот для некоторых организаций — владельцев недвижимости, например, для объектов высокой энергетической эффективности и других. Новая форма начала действовать с отчетности за 2019 год.

Страховые взносы

Из новой формы расчета по страховым взносам исключен лист о сведениях физических лиц, не относящихся к предпринимателям. В обязательном порядке нужно заполнять титульный лист, раздел 1, подразделы 1.1 и 1.2 приложение 1 к разделу 1, приложение 2 к разделу 1 и разделу 3. Остальную информацию следует вносить по необходимости.

Новый отчет СЗВ-ТД

С начала этого года в Пенсионный фонд подается еще один ежемесячный отчет — СЗВ-ТД. В нем работодатель сообщает о кадровых изменениях у своих сотрудников. Форма СЗВ-ТД введена в связи с переходом на электронные трудовые книжки.

Отчетность организаций

Отчетные формы, которые обязаны сдавать в контролирующие органы организации, можно условно разделить на:

— налоговую отчетность в соответствии с выбранным режимом;

— отчетность за сотрудников;

— бухгалтерскую отчетность;

— налоговую отчетность по прочим налогам;

— статистическую отчетность (в Росстат).

Кроме того, пользователи контрольно-кассовой техники должны вести учет кассовых операций. Организации на «упрощенке» обязаны учитывать доходы и расходы в КУДиР.

Основные формы налоговой отчетности

— КНД-1151006 – Налоговая декларация по налогу на прибыль организаций;

— КНД-1151082 – Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции;

— КНД-1151038 – Налоговая декларация по налогу на прибыль иностранной организации;

— КНД-1152026 – Налоговая декларация по налогу на имущество организаций;

— КНД-1152028 – Налоговый расчет по авансовому платежу по налогу на имущество организаций;

— КНД-1151001 – Налоговая декларация по налогу на добавленную стоимость;

— КНД-1151074 – Налоговая декларация по акцизам на табачные изделия;

— КНД-1151039 – Налоговая декларация по акцизам на нефтепродукты;

— КНД-1151090 – Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию;

— КНД-1151089 – Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо и т. д.;

— КНД-1151040 – Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ);

— КНД-1151088 – Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов таможенного союза;

— КНД-1151054 – Налоговая декларация по налогу на добычу полезных ископаемых;

— КНД-1152011 – Налоговая декларация по налогу на игорный бизнес;

— КНД-1152004 – Налоговая декларация по транспортному налогу;

— КНД-1152027 – Налоговый расчет по авансовым платежам по транспортному налогу;

— КНД-1153005 – Налоговая декларация по земельному налогу;

— КНД-1153003 – Налоговый расчет по авансовым платежам по земельному налогу;

— КНД-1151072 – Налоговая декларация по водному налогу;

— КНД-1152017 – Налоговая декларация по налогу, уплачиваемому по упрощенной системе налогообложения;

— КНД-1151059 – Налоговая декларация по единому сельскохозяйственному налогу;

— КНД-1151085 – Единая (упрощенная) налоговая декларация;

— 6-НДФЛ – Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом;

— 4-НДФЛ – Налоговая декларация по налогу на доходы физических лиц (КНД-1151021);

— КНД-1151046 – Налоговая декларация по единому социальному налогу;

— КНД-1151063 – Налоговая декларация по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой;

— КНД-1110018 – Сведения о среднесписочной численности работников за предшествующий календарный год;

— КНД-1151065 – Декларация по страховым взносам на обязательное пенсионное страхование;

— КНД-1151058 – Расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование;

— КНД-1151026 – Расчет регулярных платежей за пользование недрами;

— КНД-1151024 – Налоговая декларация о доходах, полученных российской организацией от источников за ее пределами.

200 форма, Декларация по ИПН и СН, сдается предприятиями на общеустановленном режиме, один раз в квартал. В данной декларации показываются доходы работников и все возможные вычеты. Данные 200-ой формы, используют при сдаче 100 формы, сверяя начисленные суммы доходов, ОСМС и социального налога, которые, указываются в 100 форме как вычеты.

Данную декларацию, пользователь может заполнить вручную в кабинете налогоплательщика, а также в приложении СОНО. Для тех, кто ведет учет в программе 1С, есть возможность заполнять 200-ую форму автоматически.

Для того, чтобы 200 форма заполнялась в 1С, необходимо выполнить предварительные настройки.

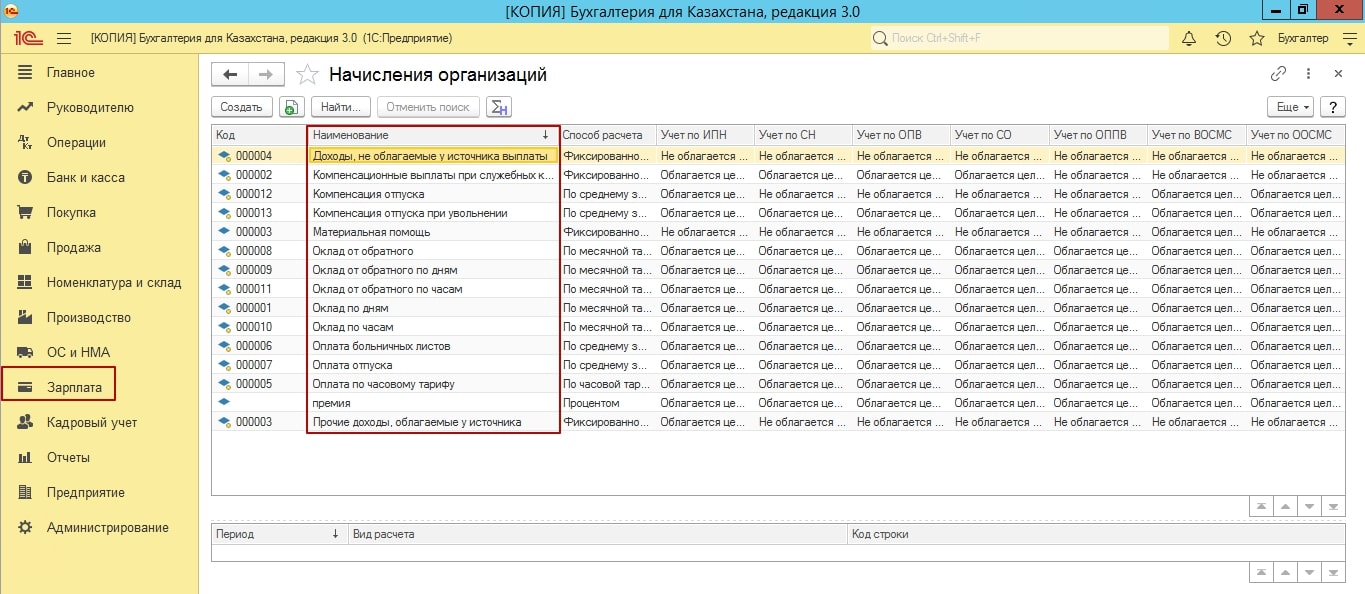

Переходим в подсистему «Зарплата – Начисления организаций». В данном журнале собраны все виды начислений, которые используются при начислениях заработной платы сотрудникам.

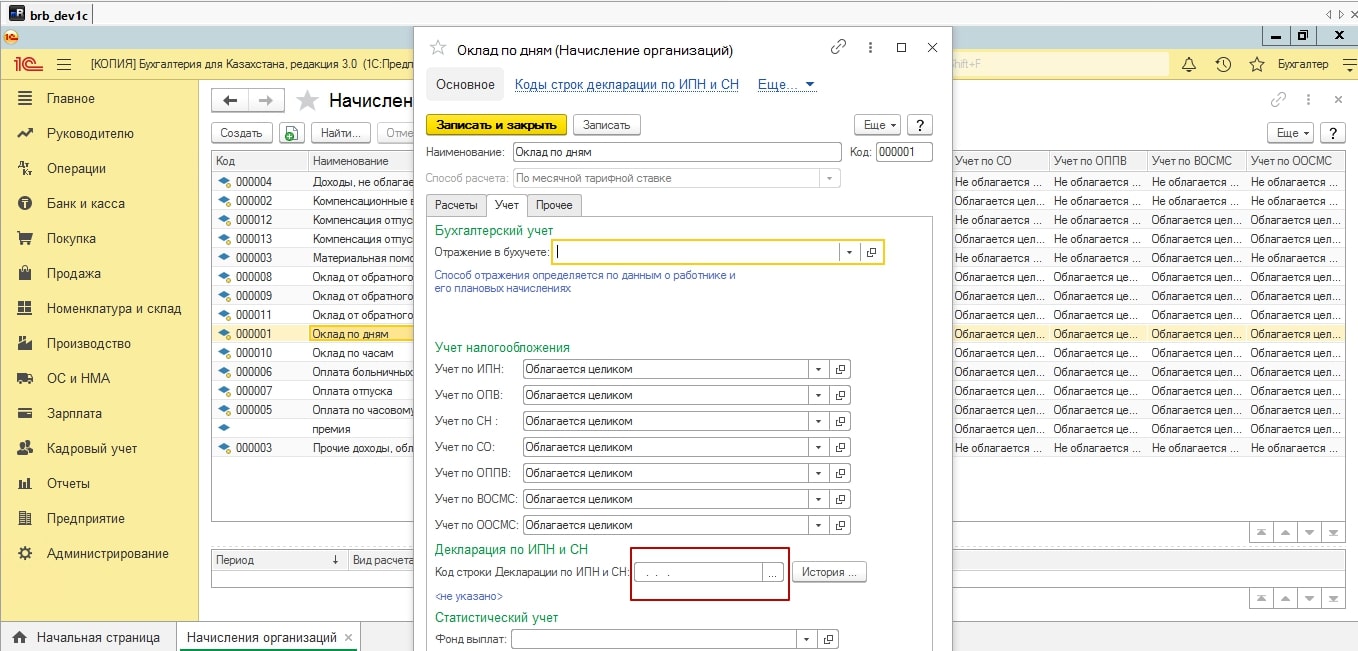

Для того, чтобы данные по начислениям попадали в 200 форму, в каждом из этих видов начислений, на вкладке учет, необходимо проставить в строке «Отражение в декларации», строку из классификатора 200 формы. Не забываем установить период, тот, за который мы хотим видеть данные в 200 формы, обновлять настройки строк необходимо каждый год. Так как формы налоговой отчетности меняются, классификаторы обновляются, строки тоже меняются, если будет установлена не актуальная строка для сбора данных, 200 форма к сожалению, не заполниться.

После того, как будут настроены строки. Обратите внимание на «Статистический учет», создайте и укажите фонд выплат. Так как, именно с этой строчки, формируется средняя заработная плата, в 910 форме, к примеру, а также, заполняются статистические формы.

После этого, можно переходить начислениям организации. Обязательно выполняем все по схеме, начисление заработной платы, начисление удержаний, начисление налогов и отражение заработной платы в регламентном учете. Помните, если вы проведете сначала начисления налогов, а затем удержаний, удержания рассчитаются некорректно.

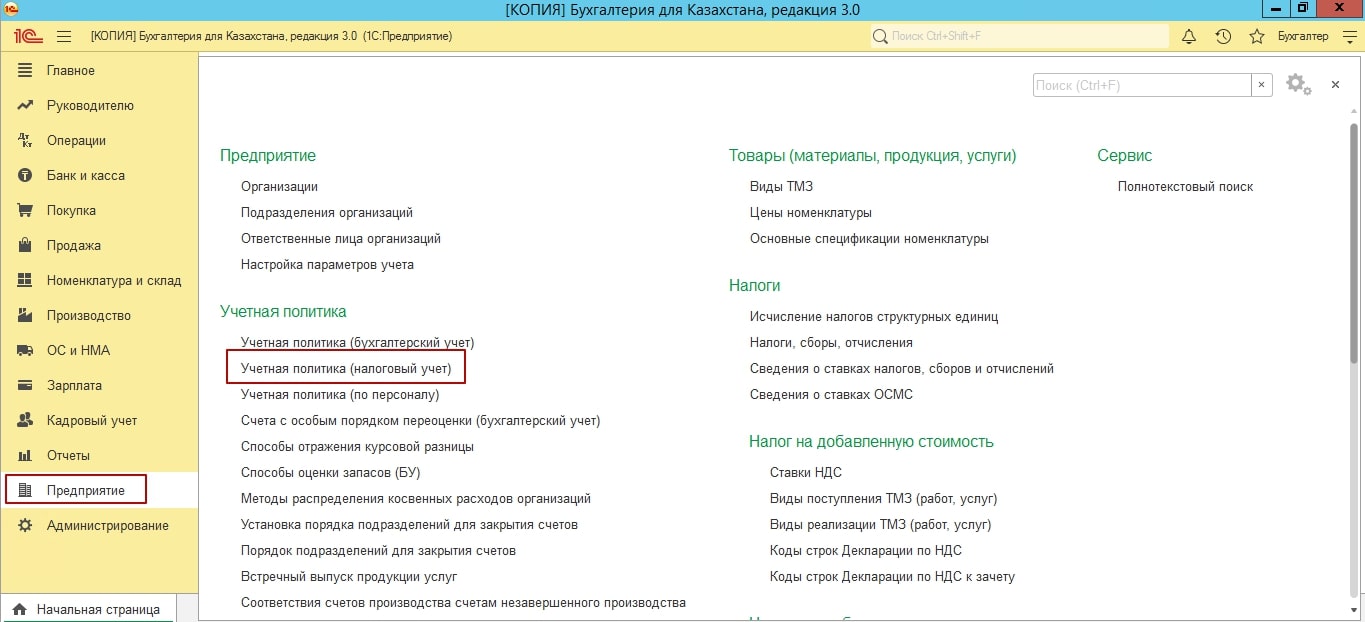

Теперь, можно заполнять 200 форму. Но предварительно, проверьте пожалуйста настройки учетной налоговой политики.

Переходим в учетную политику, налоговый учет, вкладка «Налоги, взносы, отчисления».

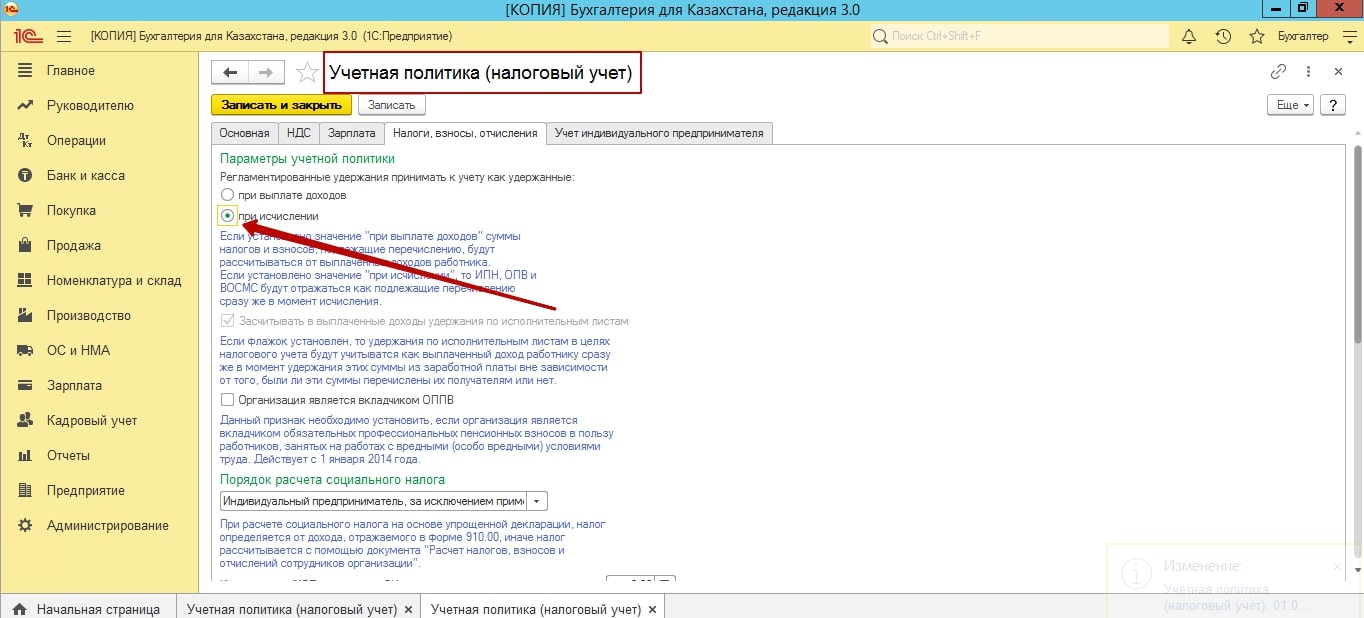

Значение, регламентированные удержания принимать к учету:

при выплате доходов, либо значение при исчислении. Если мы устанавливаем первое значение, то при заполнении 200 формы, исчисленный ИПН, ОПВ, на первой странице 200 формы, может быть равен 0, то есть пустые значения. Это происходит потому, что, значение будут проставляться от выплаченных доходов, а не от исчисленных.

Если вам необходимо, чтобы заполнялось данными от исчисленных доходов, то ставим значение от исчисленных доходов и сохраняем учетную налоговую политику.

Если вас ранее, до изменения учетной политики, уже были начислены начисления, необходимо перейти в документы начислений. Перезаполнить документы, то есть именно использовать кнопки «Авто заполнение – Рассчитать». Если вы воспользуетесь, только кнопкой «Рассчитать», то ничего в значениях не измениться.

После авто заполнений и расчетов, можно пробовать снова заполнять 200 форму.

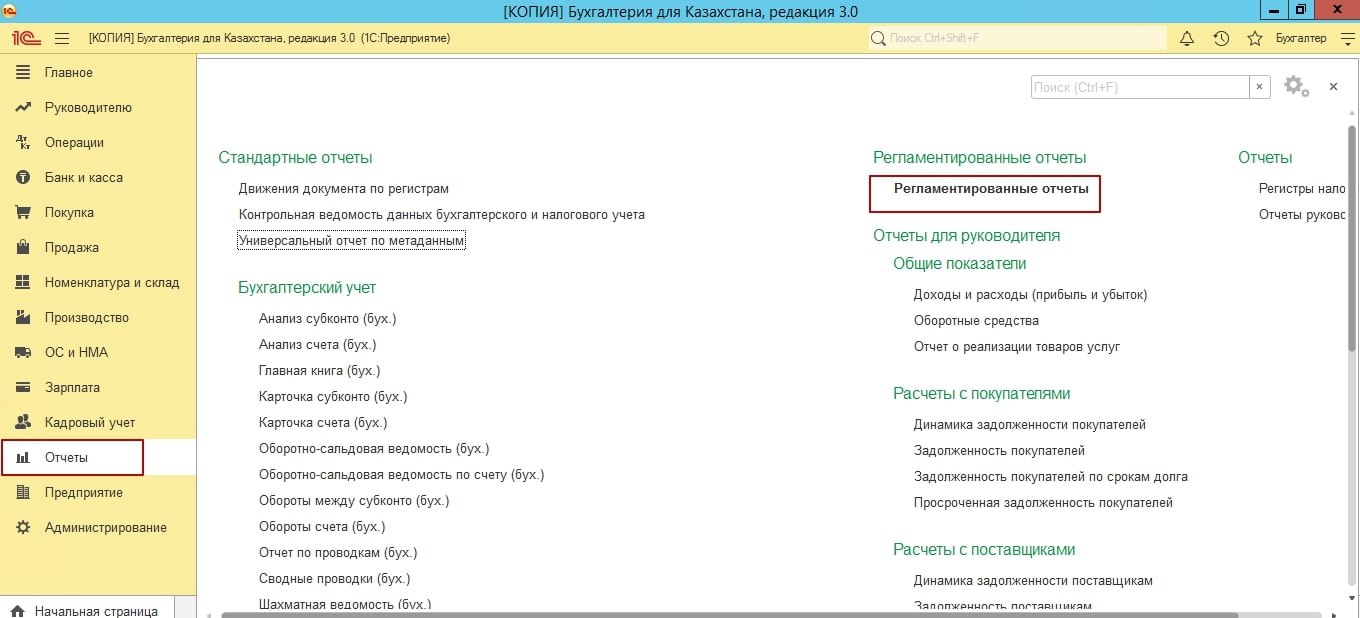

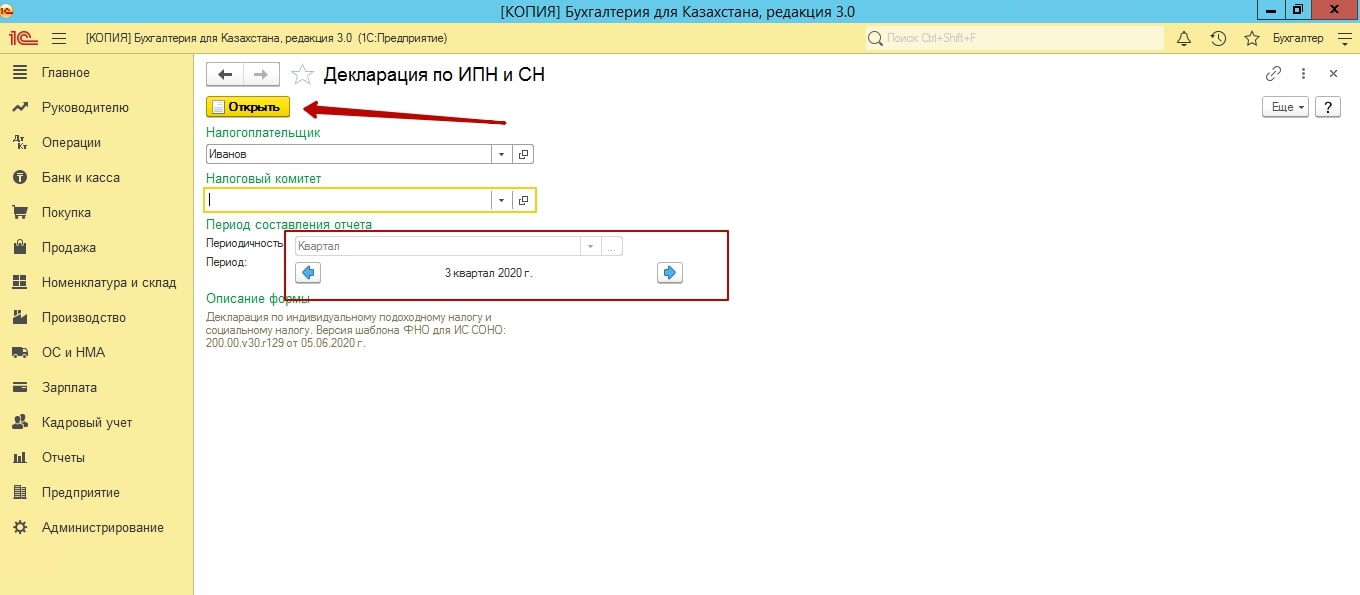

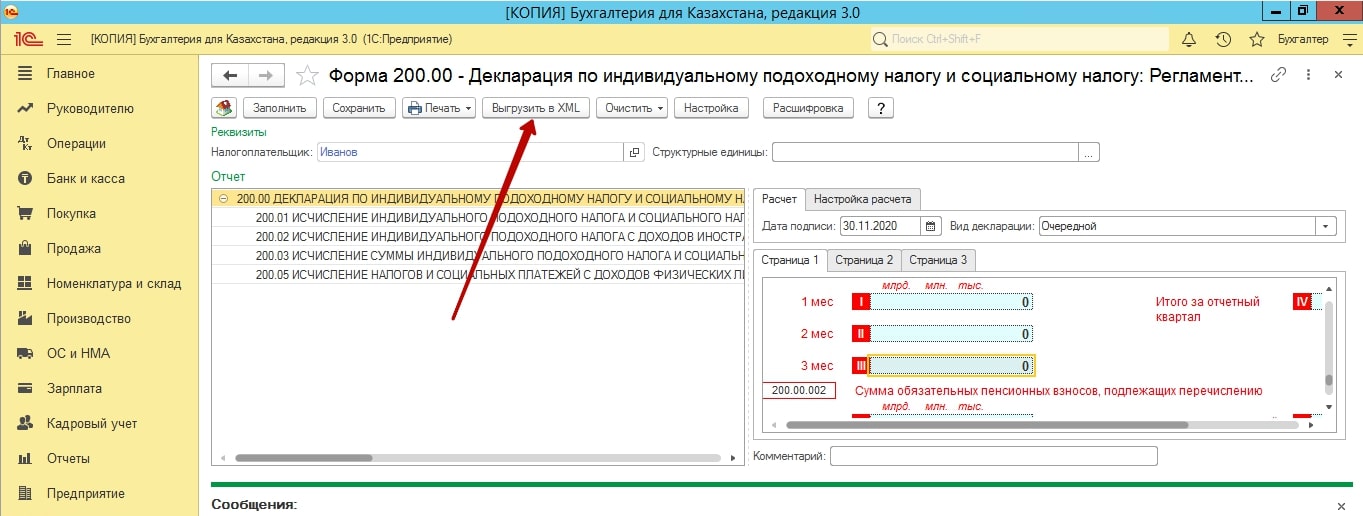

200 форма, находится в «Регламентированных отчетах», в подсистеме «Отчеты».

Выбираем слева форму, нажимаем кнопку создать. Выбираем период. Обратите внимание, если у вас ведутся структурные подразделения. И для каждого подразделения ведутся отельные начисления, с отдельным фондом по зп. 200 форма заполниться именно с учетом разделенных данных.

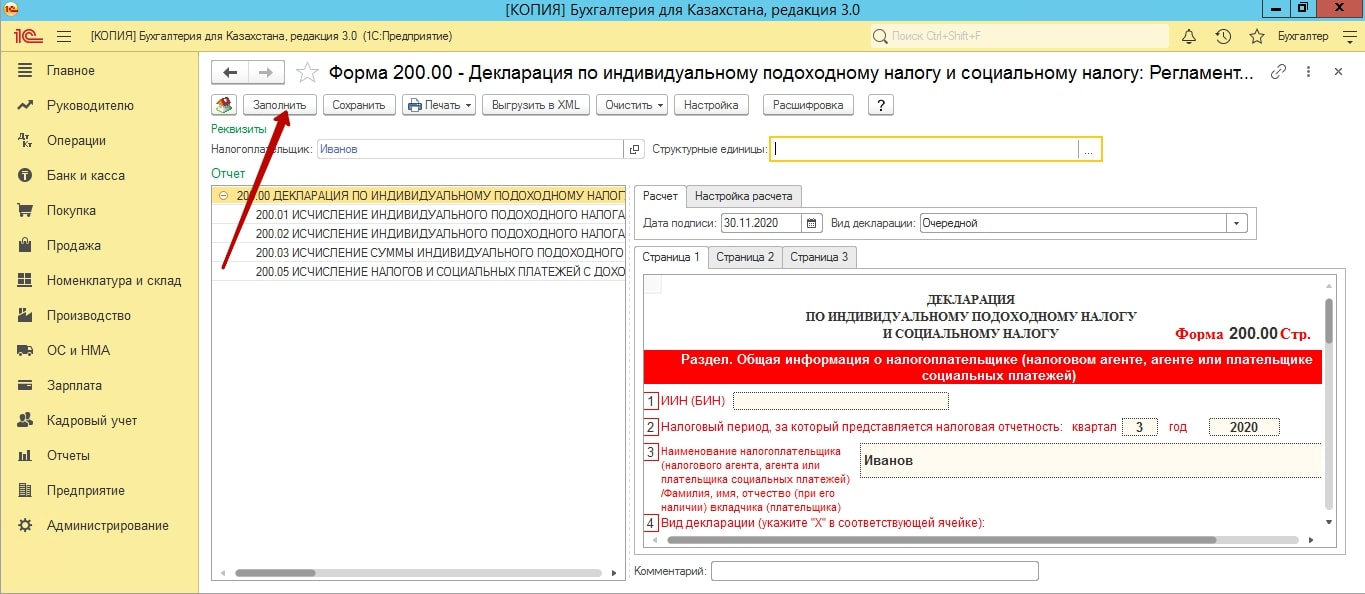

В целом, 200 форма не сложна к заполнению, все данные в нее подтягиваются автоматически.

Хотелось бы отметить 5 приложение. В ней заполняются все физические лица организации, по котором были данные по зп. То есть, если, например, сотрудник уволен, но при этом, у него была выплата зп именно в этом квартале, он будет в 5 приложении.

Если у вас не попадают физические лицо по ГПХ, пробуйте перезаполнить сами начисления доход по договорам ГПХ.

Также обратите внимание, в 5 приложении могут быть несколько страниц. И если вы вдруг не можете найти необходимо сотрудника, пролистайте все страницы.

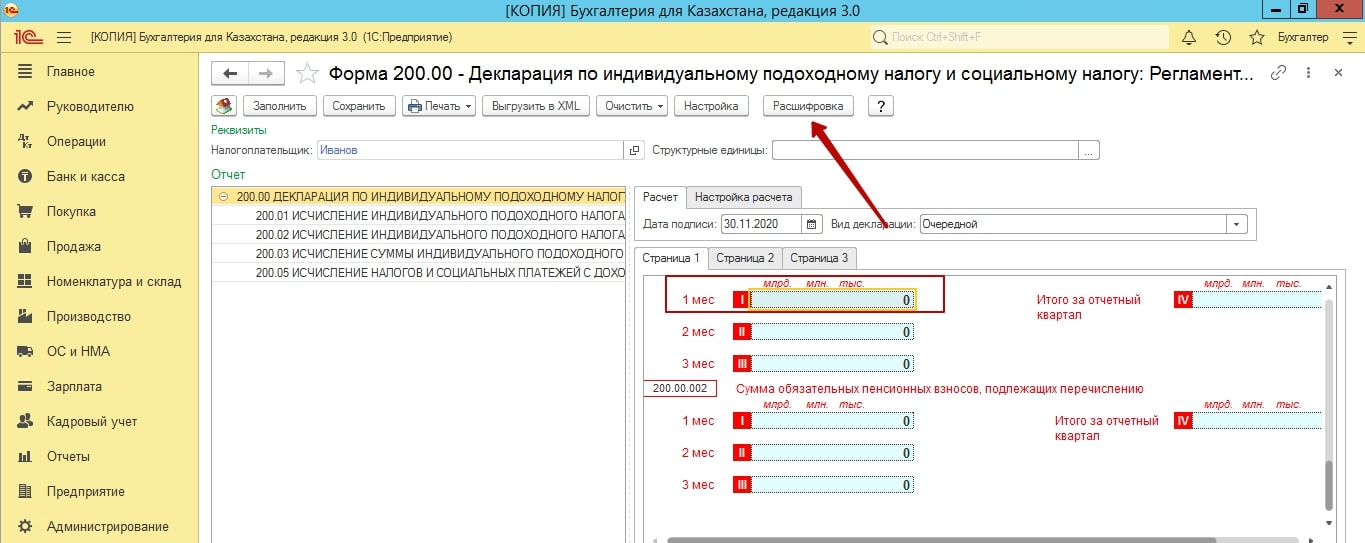

Также, каждую строку начисления, вы всегда можете расшифровать и посмотреть, какие данные и с какого счета показаны в данной строке.

Надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

|  |  |

| Форма налоговой отчетности |

| 200.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН – до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог – до 25 числа месяца, следующего за отчетным месяцем; ОПВ – до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Составляется налоговыми агентами по отношению к физическим лицам – резидентам Республики Казахстан по доходам, облагаемым у источника выплаты и социальному налогу (ст.162 Налогового кодекса). Согласно п.7 ст.68 Налогового кодекса декларация представляется не зависимо от наличия/отсутствия объектов обложения ИПН и социальным налогом |

| Форма налоговой отчетности |

| 201.00 |

| Наименование налоговой отчетности |

| Расчет по исчисленным, удержанным (начисленным) и перечисленным суммам обязательных пенсионных взносов (ОПВ), начисленным и перечисленным суммам социальных отчислений (СО) в ГФСС |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ОПВ, социальные отчисления - не позднее 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Представляется для исчисления пенсионных и социальных отчислений физическим лицом и индивидуальным предпринимателем в свою пользу |

| Форма налоговой отчетности |

| 210.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН - до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог - до 25 числа месяца, следующего за отчетным месяцем; ОПВ - до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем |

| Дополнительная информация |

| заполняется только в отношении наемных работников - иностранцев и лиц без гражданства |

| Форма налоговой отчетности |

| 220.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – не позднее десяти календарных дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу. |

| Дополнительная информация |

| Заполняется физическими лицами – индивидуальными предпринимателями, осуществляющими исчисление и уплату налогов в общеустановленном порядке, а также физическими лицами – нерезидентами |

| Форма налоговой отчетности |

| 240.00 |

| Наименование налоговой отчетности |

| Декларация по ИПН |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – 1) физическими лицами резидентами и нерезидентами Республики Казахстан не позднее 10 календарных дней после срока, установленного для сдачи декларации; 2) частными нотариусами, адвокатами не позднее 5 числа месяца, следующего за месяцем, по доходам за который исчислен налог |

| Дополнительная информация |

| заполняется физическими лицами, не указанными в пунктах 4 и 5 статьи 67 Налогового кодекса, в том числе получившими доходы, не облагаемые у источника выплаты (за исключением индивидуальных предпринимателей), а также физическими лицами, имеющими деньги на счетах в иностранных банках, находящихся за пределами Республики Казахстан в соответствии с пунктом 1 статьи 185 Налогового кодекса |

представляется за объекты, связанные с налогообложением (по всем видам спирта, алкогольной продукция и (или) пиво с объемным содержанием этилового спирта не более 0,5 процента, произведенные на территории Республики Казахстан )

|  |  |

представляется за объекты, связанные с налогообложением (по бензину (за исключением авиационного), диз. топливу собственного производства, реализуемый производителями оптом и в розницу и реализуемый юр. и физ. лицами оптом и розницу)

представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности. При наличии транспортных средств на праве собственности Декларация по форме 700.00 представляется

Представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности.

Расчет сумм текущих платежей платы за использование радиочастотного спектра, платы за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи

представляют физические лица, получившие в установленном законодательным актом порядке право использования радиочастотного спектра являющиеся операторами междугородной и (или) международной телефонной связи, а также сотовой связи, получившие право в порядке, установленном законодательным актом Республики Казахстан

Единый земельный налог; ИПН, облагаемый у источника выплаты; плата за пользование водными ресурсами поверхностных источников; плата за эмиссию в окружающую среду, социальный налог, ОПВ, социальные отчисления

Внимание!

За несвоевременную сдачу налоговой отчетности ИП, в первый раз влечет за собой предупреждение, повторно - штраф составит 30 месячных расчетных показателей.

За несвоевременную сдачу налоговой отчетности ТОО, в первый раз влечет за собой предупреждение, повторно - штраф на должностное лицо составит 30 месячных расчетных показателей и на само ТОО 45 месячных расчетных показателей.

Декларация по индивидуальному подоходному налогу и социальному налогу по форме 200.00 (приложение 78 к приказу первого заместителя премьер-министра РК – министра финансов РК от 20 января 2020 года № 39 (далее – Приказ № 39)) (далее – Декларация) составляется налогоплательщиками (налоговыми агентами, за исключением применяющих специальные налоговые режимы (СНР) для крестьянских или фермерских хозяйств, на основе упрощенной декларации) к физическим лицам согласно главам 35 и 36 раздела 8, главе 74 раздела 19, разделу 19 Налогового кодекса; агентами по уплате обязательных пенсионных взносов (ОПВ), обязательных профессиональных пенсионных взносов (ОППВ) в соответствии с Законом РК «О пенсионном обеспечении в Республике Казахстан» от 21 июня 2013 года № 105-V (далее – Закон о пенсионном обеспечении); плательщиками социальных отчислений (СО) в соответствии с Законом РК «Об обязательном социальном страховании» от 26 декабря 2019 года № 286-VI (далее – Закон о соцстраховании); плательщиками взносов и (или) отчислений на обязательное социальное медицинское страхование (ОСМС) в соответствии с Законом РК «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V (далее – Закон об ОСМС), в том числе индивидуальными предпринимателями (ИП) (за исключением применяющих СНР для крестьянских или фермерских хозяйств, на основе упрощенной декларации и патента); лицами, занимающимися частной практикой по ОПВ, СО, взносам на ОСМС в свою пользу в размерах, установленных законами о пенсионном обеспечении и обязательном социальном страховании, об обязательном социальном медицинском страховании.

Декларация составляется в соответствии с Правилами составления налоговой отчетности «Декларация по индивидуальному подоходному налогу и социальному налогу (форма 200.00)» (приложение 79 к Приказу № 39) (далее – Правила).

Декларация состоит из самой декларации (ф. 200.00) и приложений к ней, предназначенных для детального отражения информации об исчислении налогового обязательства:

– приложение 200.01 «Исчисление индивидуального подоходного налога и социального налога, обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, СО, отчислений и (или) взносов на ОСМС»;

– приложение 200.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства»;

– приложение 200.03 «Исчисление суммы индивидуального подоходного налога и социального налога по структурному подразделению»;

– приложение 200.04 «Исчисление социального налога налогоплательщиками, работающими по контракту»;

– приложение 200.05 «Исчисление налогов и социальных платежей по доходам физических лиц».

Рассмотрим построчное заполнение Декларации на конкретном примере.

Пример

ТОО «Альфа» является производственным предприятием, применяет общеустановленный режим налогообложения и имеет в штате десять работников. ТОО не имеет структурных подразделений.

Шесть работников имеют окладную форму оплаты труда, при этом расчет заработной платы осуществляется по «обратному методу». При оплате труда четырех сотрудников применяется часовая тарифная ставка. Заработная плата выплачивается в последний день месяца.

В случае необходимости ТОО привлекает к выполнению работ физических лиц, не состоящих в штате по договорам гражданско-правового характера (далее – договоры ГПХ).

На 1 января 2021 года всеми работниками ТОО «Альфа» были поданы в бухгалтерию заявления на применение стандартного вычета в размере одной минимальной заработной платы (МРЗП). Также некоторые сотрудники имеют следующие особенности налогообложения их доходов:

– директор является пенсионером по выслуге лет;

– начальник цеха имеет бессрочную инвалидность II группы;

– рабочий цеха 1 является гражданином Республики Кыргызстан без вида на жительство в РК. В целях исчисления ИПН рабочий цеха 1 в I квартале 2021 года не признается резидентом;

– рабочий цеха 3 имеет кредит в АО «Жилстройсбербанк Казахстана» (ЖССБ) с ежемесячным платежом по вознаграждению 50 000 тенге.

Ежемесячно все сотрудники компании проходят ПЦР-тестирование за свой счет, в случае представления подтверждающих документов в бухгалтерию компания возмещает расходы на ПЦР-тестирование.

Расчетные ведомости ТОО «Альфа» за I квартал 2021 года с отражением доходов работников представлены в таблицах № 1, 2, 3.

Расчетная ведомость организации за январь 2021 года

Организации и индивидуальные предприниматели уплачивают налоги и страховые взносы в зависимости от выбранной системы налогообложения и отчитываются перед Федеральной налоговой службой и другими контролирующими органами по утвержденным формам. В текущем году вступили в действие несколько новых форм отчетности.

Налог на прибыль

Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ утверждена новая форма декларации по налогу на прибыль. У нее появилось, в том числе приложение № 7 к листу 02 «Расчет инвестиционного вычета». Изменения и в самом листе 02. Признак плательщика теперь отражается двумя цифрами. А также введены новые коды: 07 — для участников региональных инвестиционных проектов, 09 — для образовательных организаций, 10 — для медицинских организаций и другие.

Кроме того, определен порядок отражения реквизитов субъектов РФ, которым установлены пониженные ставки (строка 171). И еще введены строки 268 и 269, где проставляются суммы, на которые уменьшаются авансовые платежи или налог в связи с применением инвестиционного вычета. А в приложении № 1 к листу 02 новые строки 200-220 служат для выделения налоговой базы по доходам от участия в инвестиционном товариществе. Обновлены также листы 01, 03, 08. По новой форме организации начали отчитываться за 2019 год.

Налог на имущество

Начиная с 2020 года, налогоплательщики не обязаны представлять расчеты авансовых платежей по налогу на имущество. Это нововведение нашло отражение в новой форме налоговой декларации, утвержденной приказом от 14.08.2019 № СА-7-21/405@. Кроме того, в ней появились новые коды налоговых льгот для некоторых организаций — владельцев недвижимости, например, для объектов высокой энергетической эффективности и других. Новая форма начала действовать с отчетности за 2019 год.

Страховые взносы

Из новой формы расчета по страховым взносам исключен лист о сведениях физических лиц, не относящихся к предпринимателям. В обязательном порядке нужно заполнять титульный лист, раздел 1, подразделы 1.1 и 1.2 приложение 1 к разделу 1, приложение 2 к разделу 1 и разделу 3. Остальную информацию следует вносить по необходимости.

Новый отчет СЗВ-ТД

С начала этого года в Пенсионный фонд подается еще один ежемесячный отчет — СЗВ-ТД. В нем работодатель сообщает о кадровых изменениях у своих сотрудников. Форма СЗВ-ТД введена в связи с переходом на электронные трудовые книжки.

Отчетность организаций

Отчетные формы, которые обязаны сдавать в контролирующие органы организации, можно условно разделить на:

— налоговую отчетность в соответствии с выбранным режимом;

— отчетность за сотрудников;

— бухгалтерскую отчетность;

— налоговую отчетность по прочим налогам;

— статистическую отчетность (в Росстат).

Кроме того, пользователи контрольно-кассовой техники должны вести учет кассовых операций. Организации на «упрощенке» обязаны учитывать доходы и расходы в КУДиР.

Основные формы налоговой отчетности

— КНД-1151006 – Налоговая декларация по налогу на прибыль организаций;

— КНД-1151082 – Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции;

— КНД-1151038 – Налоговая декларация по налогу на прибыль иностранной организации;

— КНД-1152026 – Налоговая декларация по налогу на имущество организаций;

— КНД-1152028 – Налоговый расчет по авансовому платежу по налогу на имущество организаций;

— КНД-1151001 – Налоговая декларация по налогу на добавленную стоимость;

— КНД-1151074 – Налоговая декларация по акцизам на табачные изделия;

— КНД-1151039 – Налоговая декларация по акцизам на нефтепродукты;

— КНД-1151090 – Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию;

— КНД-1151089 – Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо и т. д.;

— КНД-1151040 – Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ);

— КНД-1151088 – Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов таможенного союза;

— КНД-1151054 – Налоговая декларация по налогу на добычу полезных ископаемых;

— КНД-1152011 – Налоговая декларация по налогу на игорный бизнес;

— КНД-1152004 – Налоговая декларация по транспортному налогу;

— КНД-1152027 – Налоговый расчет по авансовым платежам по транспортному налогу;

— КНД-1153005 – Налоговая декларация по земельному налогу;

— КНД-1153003 – Налоговый расчет по авансовым платежам по земельному налогу;

— КНД-1151072 – Налоговая декларация по водному налогу;

— КНД-1152017 – Налоговая декларация по налогу, уплачиваемому по упрощенной системе налогообложения;

— КНД-1151059 – Налоговая декларация по единому сельскохозяйственному налогу;

— КНД-1151085 – Единая (упрощенная) налоговая декларация;

— 6-НДФЛ – Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом;

— 4-НДФЛ – Налоговая декларация по налогу на доходы физических лиц (КНД-1151021);

— КНД-1151046 – Налоговая декларация по единому социальному налогу;

— КНД-1151063 – Налоговая декларация по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой;

— КНД-1110018 – Сведения о среднесписочной численности работников за предшествующий календарный год;

— КНД-1151065 – Декларация по страховым взносам на обязательное пенсионное страхование;

— КНД-1151058 – Расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование;

— КНД-1151026 – Расчет регулярных платежей за пользование недрами;

— КНД-1151024 – Налоговая декларация о доходах, полученных российской организацией от источников за ее пределами.

Читайте также: