20 счет в налоговом учете закрывается на 90 08 в налоговом учете

Опубликовано: 14.05.2024

Бухгалтерия 2.0 - новая программа с множеством отличий от версии 1.6. Одним из таких отличий является единый план счетов, что ведет за собой небольшие изменения в учете затрат и закрытии прямых расходов. В версии 1.6 в налоговом учете счет 20.01 делился на 2 субсчета: 20.01.1 - прямые расходы, и 20.01.2 - косвенные. В новой бухгалтерии такого деления нету.

. Частая ошибка, когда при поступлении услуг на 20 счет оставляют пустыми Номенклатурную группу или Статью затрат. Заполнение данной аналитики при поступлении услуг – ОБЯЗАТЕЛЬНО!

В последнее время было замечено еще одно сообщение об ошибке "Запись не верна! Не заполнен счет дебета (Регистр бухгалтерии: Журнал проводок (бухгалтерский и налоговый учет); Номер строки: 1)"

Это происходит в следствии того, что программа пытается распределить косвенные расходы (25, 26 счета) на 20 счет, но 20 счет не указан в регистре и в итоге получается проводка Дт Кт 25(26). Для решения этой проблемы вам нужно в регистре сведений "методы распределения косвенных расходов" указать счета прямых затрат.

В результате после переноса данных при попытки закрывать месяц в новой программе могут возникать сообщения об ошибках вида:

1. Прямые расходы отражены по распределяемым статьям затрат.

Обнаружены обороты по дебету счетов 20 и 23 по статьям, предназначенным для учета затрат, связанных с разными видами деятельности "Амортизация ОС - прямые" в документе Регламентная операция 00000000001 от 31.01.2011 23:59:59.

Если расходы распределяемые, то укажите счета затрат - 25, 26, 44. Если расходы прямые, то вместо этой статьи затрат укажите статью затрат для конкретного вида деятельности.

2. Не указано применение особого порядка налогообложения по отдельным видам деятельности.

В записях регистра сведений "Учетная политика" на 01.01.2011 0:00:00 не установлен флаг "Применяется особой порядок налогообложения по отдельным видам деятельности",

но отражено признание расходов по видам деятельности с особым порядком налогообложения, по статье затрат "Амортизация ОС - прямые".

Установите флаг "Применяется особой порядок налогообложения по отдельным видам деятельности" (меню "Предприятие" - "Учетная политика" - "Учетная политика организаций")

или используйте статьи затрат для видов деятельности с основной системой налогообложения.

Эти сообщения выводятся в следствии того, что теперь разделение расходов на прямые и косвенные нужно указывать в регистре сведений: "Методы определения прямых расходов производства в НУ". В этот регистр можно попасть через меню: Предприятие - Учетная политика - Учетная политика Организаций. Раздел "Налог на прибыль", кнопка "Указать перечень прямых расходов".

В данный регистр нужно занести все статьи затрат прямых расходов, у которых указан вид статьи: Подеятельности с основной системной налогообложения (Общая или упрощенная)

Закрытие прямых и косвенных затрат в бухгалтерии 8. (на примере релиза 1.6.25.1)

Наверное, любой человек, имеющий отношение к 1с, не раз слышал от бухгалтеров фразу: «У меня не закрывается 20 счет», или сами сталкивались с ошибками при закрытии месяца вида:

Нет базы распределения прямых расходов:

Счет учета: 20.01.

Номенклатурная группа: Основная номенклатурная группа.

База распределения: плановая себестоимость продукции.

Или просто после закрытия месяца у вас оставались суммы на 20 или 25/26 счетах.

Программа сообщает об отсутствии базы, а что это за база и как ее считать, зачастую люди не знают. По моему мнению, эта проблема не в незнании людей, а в непрозрачности работы механизма закрытия месяца в Бухгалтерии 1с. Поэтому я попробую сейчас описать причины возникновения данных проблем и как с ними бороться.

В большинстве случаев эта проблема возникает в организациях, оказывающих услуги и не занимающихся продажей товаров или производством.

Стоит разбить закрытие затратных счетов на 2 этапа: закрытие косвенных расходов (25/26 счета) и закрытие прямых затрат (20 счет).

Изначально немного слов об учетной политике.

При установленной галочке [Используется метод «директо-костинг»] косвенные расходы будут сразу списываться на 90 счет минуя 20. При этом суммы с 25/26 счета списываются полностью. Зачастую бухгалтера, встречая проблему отсутствия базы распределения, устанавливают данную галочку, чтобы косвенные расходы закрылись на 20. При этом я бы хотел напомнить о том, что использование метода «директ-костинг» должно быть прописано в учетной политике организации.

Так как проблем при закрытии косвенных затрат с установленным методом зачастую не возникает я буду описывать только закрытие 25/26 счетов через 20, то есть без метода «директ-костинг».

Галочка «директ-костинг» не будем устанавливать, так же как и показано на картинке выше.

Закрытие 25/26 счетов косвенных затрат.

Попадая в учетную политику, программа предлагает нам указать способы распределения косвенных затрат:

В данном регистре для счетов 25/26 и их аналитики указывается база распределения. База распределения представляет собой совокупность:

Счета, подразделения и номенклатурной группы и суммового показателя по которому будет распределяться данная сумма. Для значения базы можно указать:

Объем выпуска.

Данные для базы будут браться из регистра «Выпуск продукции и услуг в плановых ценах».

Количественным показателем будет являться количество выпущенной продукции.

Плановая себестоимость.

Данные для базы будут так же браться из регистра «Выпуск продукции и услуг в плановых ценах».

Только в этом случае количественным показателем будет являться плановая стоимость выпущенной продукции.

Оплата труда.

База берется из оборотов 20 счета с отбором по статьям затрат с видом расходов НУ – оплата труда.

Материальные затраты.

База берется из оборотов 20 счета с отбором по статьям затрат с видом расходов НУ – материальные затраты.

Выручка.

Для базы берется оборот по 90 счету с привязкой к подразделению на 20 счете.

Прямые затраты.

Базой будет являться оборот по 20 счету, без отбора по статьям затрат.

Отдельные статьи затрат.

Базой будет являться оборот по 20 счету, с отбором по указанному списку статей затрат.

Не распределяется.

Суммы не будут распределяться.

. Способы: Объем выпуска и Плановая себестоимость можно использовать в случае, если оказание услуг оформляется документом «Акт об оказании производственных услуг» или есть документы «Отчет производства за смену»

Хочу обратить внимание на то, что база указывается на определенную дату.

После указания всех способов закрытия косвенных затрат можно закрывать месяц и ошибка данного вида не должна появляться:

Проведение документа: Закрытие месяца 00000001 от 31.01.2010 23:59:59

Не указан способ распределения общехозяйственных расходов для:

Статья затрат: Оплата труда

Если же ошибка появилась нужно проверить:

а) верно ли заполнена вся аналитика счета учета, статьи затрат, подразделение и указана дата раньше даты проведения закрытия месяца.

б) ЛИБО. Проверить, не равна ли база распределения нулю.

После этого косвенные счета должны списаться на 20 счет и сумма на конец месяца на 25/26 счетах должна ровняться нулю.

Закрытие прямых затрат 20 счета.

Теперь можно смело переходить к этапу закрытия 20 счета. Опять же первое что нужно сделать – проверить заполнение учетной политики.

Тут у нас есть возможность указать 3 способа закрытия 20 счета для услуг сторонним заказчикам:

- По плановой себестоимости выпуска

- По выручке

- По плановой себестоимости выпуска и выручке

И ниже написан текст:

Оказание услуг отражается документом "Акт об оказании услуг производственного характера", если выбран способ "По плановой себестоимости выпуска" или документом "Реализация товаров и услуг", если выбран способ "По выручке".

То есть если мы указываем способ (1) по плановой себестоимости выпуска. Мы должны реализацию услуг оформлять документом «Акт об оказании услуг производственного характера»

А если способ (2) по выручке, то реализацию мы должны оформлять документом «Реализация товаров и услуг».

При этом при изменении способа программа предложит перепровести документы.

Немного об отличиях этих документов. Акт об оказании производственных услуг – более расширенный документ, в нем мы можем указать плановую стоимость услуги, счет затрат для базы (20 или 23) и номенклатурную группу.

Закрытие услуг сторонним заказчикам «По плановой себестоимости выпуска»

В данном случае для базы распределения 20 счета будет браться регистр «Выпуск продукции и услуг в плановых ценах». Движения в данный регистр делают движения документы: «Акт об оказании производственных услуг» и «Отчет производства за смену».

В случае если вы оказывали услуги документом «Реализация товаров и услуг» 20 счет НЕ БУДЕТ списываться.

Далее возникает вопрос - что делать, если документы уже введены, не переделывать же их на акт об оказании услуг!? Ну здесь 2 выхода – либо установить способ «По выручке», либо если не очень важна пропорция списания по номенклатурным группам – можно сделать на каждую совокупность «Подразделение, Номенклатурная группа» один акт об оказании услуг, и далее зайти в движения документа, нажать на ручную корректировку и удалить все движения кроме «Выпуск продукции и услуг в плановых ценах» БУ и НУ.

После этого 20 счет должен закрыться.

Закрытие услуг сторонним заказчикам «По выручке»

При данном способе оказание услуг нужно осуществлять документом «Реализация товаров и услуг». При этом если раньше стоял способ «По плановой себестоимости выпуска» и были введены документы, а потом способ поменяли нужно ПЕРЕПРОВЕСТИ документы.

После этого нужно проверить регистр «Реализация услуг» для реализации обязательно должны быть движения по данному регистру. По данному регистру и будет формироваться база для закрытия 20 счета.

. Частая ошибка, когда при поступлении услуг на 20 счет оставляют пустыми Номенклатурную группу или Статью затрат. Заполнение данной аналитики при поступлении услуг – ОБЯЗАТЕЛЬНО!

ТОП ПРОДАЖ

Тема закрытия 20-го счёта никогда не теряет своей актуальности и вызывает большое количество вопросов как у новичков, так и опытных бухгалтеров. Мы с вами разберём порядок закрытия счёта в зависимости от характера деятельности предприятия и операций, отражённых в программе. На примере программы 1С:Бухгалтерия ред. 3.0 рассмотрим, как автоматизировано закрытие затратных счетов, какие настройки учётной политики влияют на правильность проведения операций. А также поговорим об основных ошибках, которые могут возникнуть.

Счёт 20.01 закрывается ежемесячно (кроме случаев, когда часть затрат остаётся в незавершённом производстве). Закрытие счёта в программе автоматизировано и происходит регламентной операцией при закрытии месяца. То есть, если все операции, в которых участвует 20-й счёт, отражены в программе правильно, то он закроется автоматически.

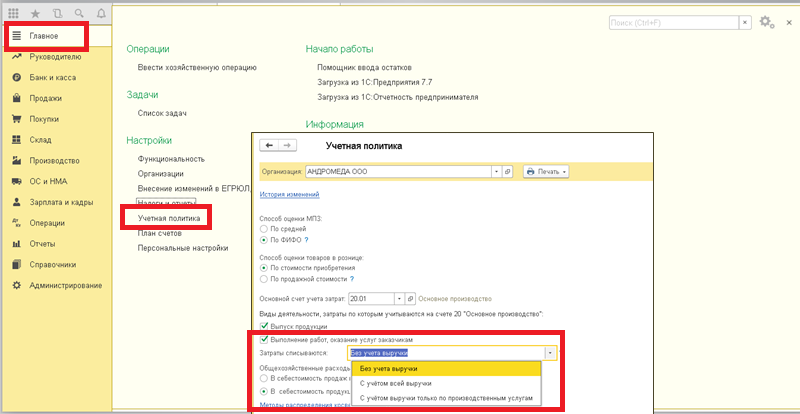

Начнем с настроек учётной политики организации. Чтобы проверить настройки учётной политики в программе 1С:Бухгалтерия 8 ред. 3.0 нужно зайти в раздел Главное → Учётная политика. Здесь мы указываем, какие виды деятельности отражаются на счёте 20.01 «Основное производство». Программа предоставляет нам выбор одного из двух вариантов: «Выпуск продукции» или «Выполнение работ, указание услуг». После выбора варианта настройки в обработке «Закрытие месяца» появляется регламентная операция «Закрытие счетов 20, 23, 25, 26», которая отвечает за автоматическое закрытие счёта.

Далее требуется определить порядок закрытия 20-го счёта: «без учёта выручки», «с учётом всей выручки», «с учётом выручки только по производственным услугам». В первом случае счёт 20.01 закрывается сразу, во-втором — счёт закроется только при наличии выручки по выбранной на 20-м счёте номенклатурной группе, в-третьем — зависит от наличия в текущем периоде документа «Оказание производственных услуг».

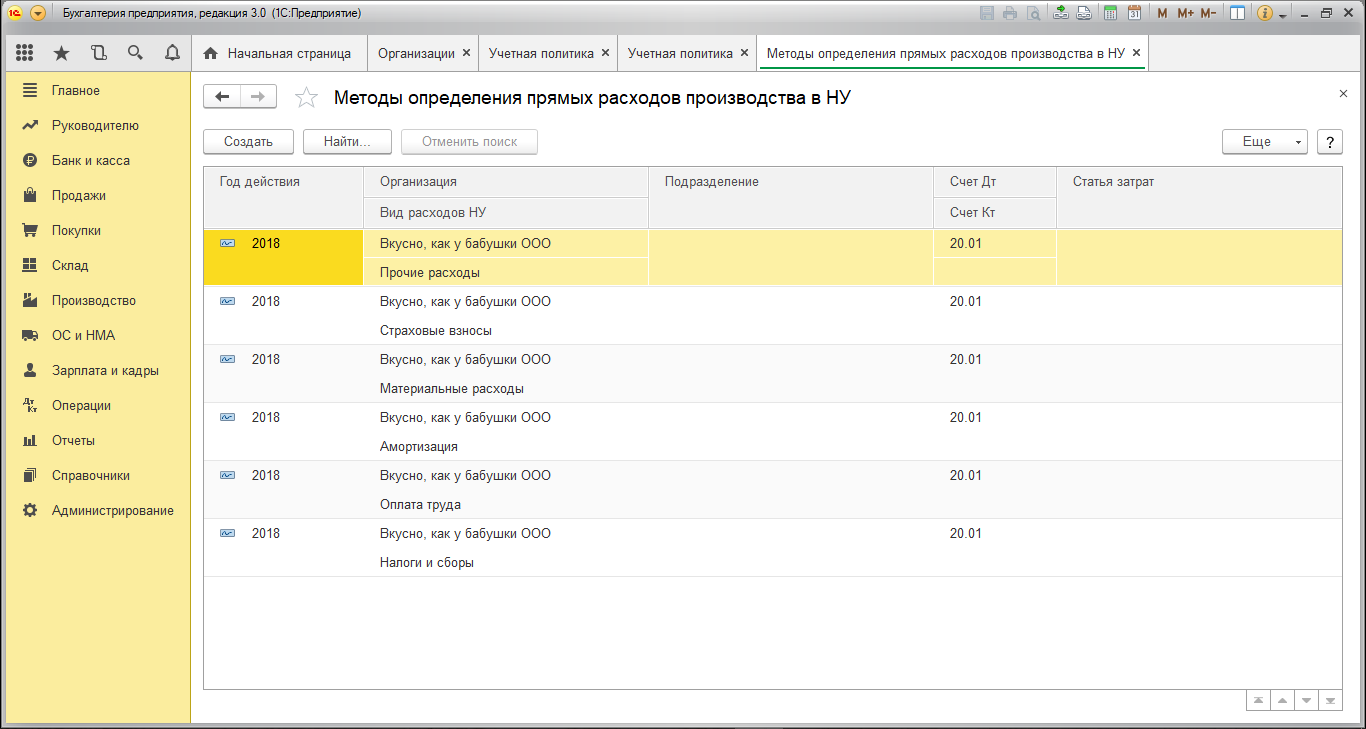

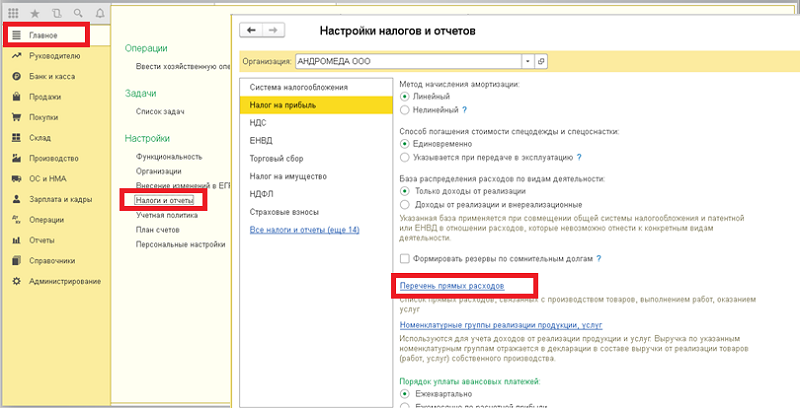

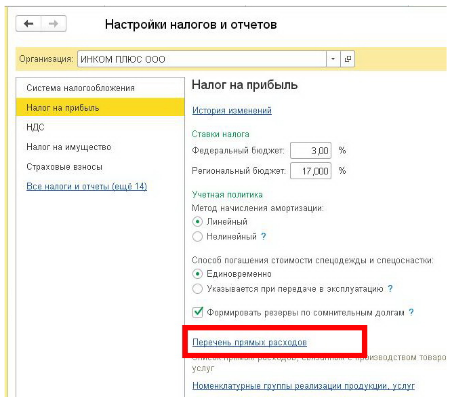

Теперь проверим настройки закрытия 20-го счёта в налоговом учёте. Здесь хочу сделать небольшое отступление и сказать о том, что нередко встречаются ситуации, когда счёт 20.01 закрывается в бухгалтерском учёте на 90.02, а в налоговом на 90.08. Это противоречит методологии бухгалтерского учёта и влечёт за собой неправильное заполнение «Декларации по налогу на прибыль» (прямые расходы попадают в косвенные). Чтобы этого не произошло, нужно из раздела «Главное» перейти в подраздел «Налоги и отчёты» → «Налог на прибыль» и задать «Перечень прямых расходов». Здесь указываем основные статьи затрат, точнее, заданные в них основные виды расходов в налоговом учёте, которые должны относиться к прямым расходам. Обычно здесь указывают следующий список видов расходов (при необходимости его можно корректировать): «Амортизация», «Материальные затраты», «Налоги и сборы», «Оплата труда», «Страховые взносы», «Прочие расходы». Итого на каждый счёт прямых затрат приходится по шесть записей, каждая из которых заполнена, как показано на рисунке 1 (выбран только вид расхода в НУ и счёт дебета). Важное замечание: этот перечень нужно обязательно создавать ежегодно, поскольку период действия задаётся на конкретный рабочий год.

После того как настройки учётной политики проверены, разберём на примерах, как происходит закрытие 20-го счёта. Поможет нам в этом пекарня «Вкусно, как у бабушки», которая занимается производством хлебобулочных изделий.

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции. При закрытии месяца программа скорректирует стоимость выпуска продукции до фактической, рассчитанной исходя из фактических затрат, собранных на счёте 20.01.

Теперь о фактических затратах. Самыми распространёнными из них являются материальные расходы, оплата труда работников, занятых на основном производстве и зарплатные налоги, амортизация основных средств, относящихся к основному виду деятельности, услуги сторонних организаций.

С материальными расходами все понятно, списываем на 20-й счёт документом «Требование-накладная» либо заполняем закладку «Материалы» в Отчёте производства за смену. Обязательно указываем счёт и статью затрат, номенклатурную группу.

Зарплата работников основного производства. За отражение в учёте отвечает способ отражения зарплаты, который настраивается в разделе «Заплата и кадры», подраздел «Настройки зарплаты» → «Отражение в учёте». Также указываем счёт 20.01, статью затрат «Оплата труда» и заполняем поля «Номенклатурная группа», «Продукция». (Рисунок 2). НДФЛ и взносы будут автоматически отнесены на тот же счёт.

Что касается амортизации основных средств, то нужный нам счет затрат задается в способе отражения амортизации, выбранном в Принятии к учету основного средства. Рассчитывается амортизация регламентной операцией при закрытии месяца.

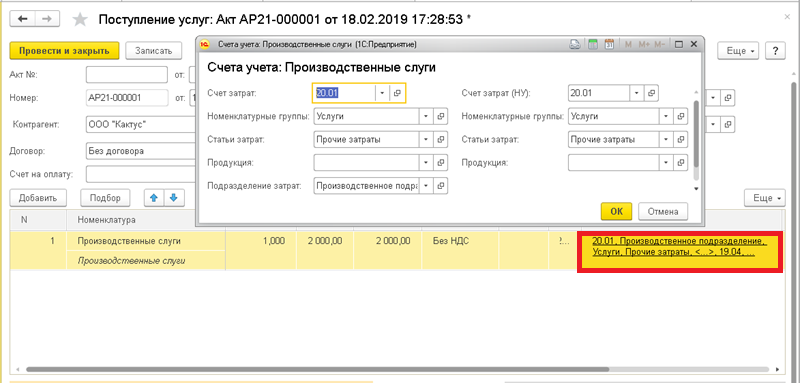

Если присутствуют услуги сторонних организаций, то в документе «Поступление (акты, накладные)» выбираем счет 20.01 и номенклатурную группу.

После того как все операции проведены, можно переходить к закрытию месяца. Для этого заходим в раздел «Операции» → Закрытие периода → Закрытие месяца. Когда закрытие месяца выполнено, открываем регламентную операцию «Закрытие счетов 20, 23, 25, 26», нажимаем «Показать проводки». Видим, что счёт 20.01 закрывается на 90.02 в бухгалтерском и налоговом учёте (Рисунок 3). Это правильное поведение программы в соответствии с методологией бухгалтерского учёта. Если на счёте 20.01 нужно оставить сальдо в текущем месяце, можно воспользоваться документом «Инвентаризация НЗП» в разделе «Производство» с указанием счёта затрат и номенклатурной группы.

Если при выполнении регламентной операции выходят ошибки либо закрытие месяца выполнено, но на 20-м счёте остается конечное сальдо и согласно настройкам Учётной политики закрытие счёта происходит с учётом всей выручки, нужно сформировать оборотно-сальдовую ведомость по счетам 20.01 и 90.01.1 с группировкой по номенклатурным группам. Номенклатурные группы по счетам должны совпадать.

На этом наша беседа подходит к концу. Мы с вами рассмотрели порядок закрытия 20-го счёта в зависимости от операций, проведённых в программе и настроек учётной политики. Надеюсь, что представленная здесь информация окажется для вас полезной, благодарю за уделённое время и желаю удачи в ведении учёта!

Если вы хотите получить индивидуальную консультацию по данному вопросу, вы можете обратиться на нашу Линию Консультаций 1С. Если устной консультации будет недостаточно, наш эксперт может дистанционно подключиться к вашему компьютеру и поможет найти оптимальное решение проблемы. Первая консультация совершенно бесплатно!

Понравилась статья — ставьте лайк, делитесь с коллегами.

В конце каждого месяца для правильного формирования отчетности в 1С Бухгалтерии 8.3 необходимо выполнять процедуру закрытия месяца. В результате ее выполнения могут возникнуть различного рода трудности.

Часто пользователи сталкиваются с тем, что при закрытии месяца не закрывается счет 20, и на конец периода по нему остается дебетовое сальдо. Но не всегда это ошибка, такая ситуация может быть связана с неправильной настройкой системы.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Рассмотри на примере настройку, от которой зависит закрытие счета 20 в конфигурации Бухгалтерия предприятия 3.0.

Открываем раздел «Главное» и переходим по ссылке «Учетная политика». Здесь обратим внимание на правила списания затрат, их предусмотрено три:

1. «Без учета выручки» и тогда без учета оформленных в базе реализаций, счет 20 будет закрыт на счет 90.02 по всем подразделениям и номенклатурным группам;

2. «С учётом всей выручки» и в этом случае закрытие будет выполнено только по тем подразделениям и номенклатурным группам, по которым в течение периода были проведены движения по счету 90.01;

3. «С учётом выручки только по производственным услугам», тогда закрытие будет выполнено исключительно после оформления документов оказания производственных услуг;

Выбираем подходящую вам настройку.

Проверяем список расходов прямого назначения, связанных с производством товаров, оказанием услуг или выполнением работ. Раздел «Главное» → «Налоги и отчеты» → вкладка «Налог на прибыль» → ссылка «Перечень прямых расходов».Здесь либо сразу откроется перечень заполненных расходов, либо программа проинформирует о том, что список пуст и предложит заполнить по рекомендациям ст. 318 Налогового кодекса РФ.

Затем переходим к формированию документа поступления услуг (раздел «Покупки» → «Поступления (акты, накладные)»). В строке проверяем счета учета и заполнение номенклатурной группы.

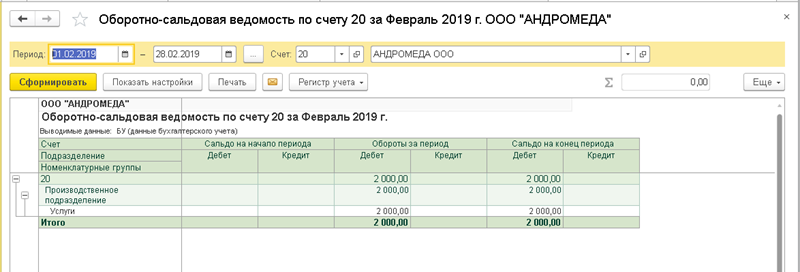

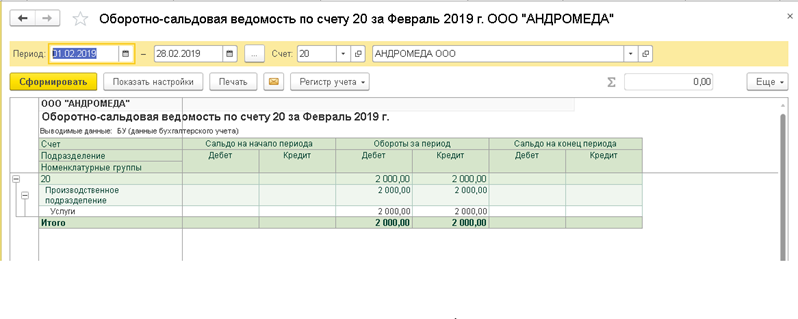

Выполняем проверку движения, используя отчет «Оборотно-сальдовая ведомость по счету», добавив с помощью настроек детализацию по номенклатурным группам и видим дебетовые обороты.

Выполняем операции по закрытию текущего месяца (раздел «Операции») и проверяем результат.

Если в настройках установлено первое правило списания затрат, то мы увидим, что все обороты счета "Основное производство" списались в себестоимость услуг.

Если изначально было выбрано в настройках второе или третье правило списания затрат, то мы увидим остаток по дебету счета 20 так как списание затрат не произошло. И это нормальная ситуация. Ошибки здесь нет, списание этих затрат произойдет тогда, когда будут сформированы «закрывающие документ», это может произойти в любой период времени.

Для того чтобы затраты были списаны при завершении месяца, если установлен второй вариант правил, то сформируем документы продажи, если третий, то создадим документ отражающий оказание на предприятии производственных услуг. Снова выполняем регламентную процедуру завершения месяца и видим в проверочном отчете нулевой остаток.

Таким образом, если счет 20 не закрывается, то проблема может быть связана с неверным указанием первоначальных настроек базы, или настройки установлены правильно и конечное сальдо по счету 20 не является ошибкой.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

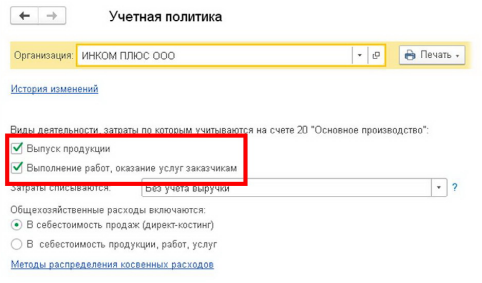

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

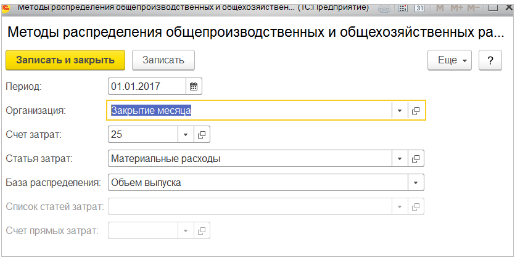

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

В конце каждого месяца для правильного формирования отчетности в 1С Бухгалтерии 8.3 необходимо выполнять процедуру закрытия месяца. В результате ее выполнения могут возникнуть различного рода трудности.

Часто пользователи сталкиваются с тем, что при закрытии месяца не закрывается счет 20, и на конец периода по нему остается дебетовое сальдо. Но не всегда это ошибка, такая ситуация может быть связана с неправильной настройкой системы.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Рассмотри на примере настройку, от которой зависит закрытие счета 20 в конфигурации Бухгалтерия предприятия 3.0.

Открываем раздел «Главное» и переходим по ссылке «Учетная политика». Здесь обратим внимание на правила списания затрат, их предусмотрено три:

1. «Без учета выручки» и тогда без учета оформленных в базе реализаций, счет 20 будет закрыт на счет 90.02 по всем подразделениям и номенклатурным группам;

2. «С учётом всей выручки» и в этом случае закрытие будет выполнено только по тем подразделениям и номенклатурным группам, по которым в течение периода были проведены движения по счету 90.01;

3. «С учётом выручки только по производственным услугам», тогда закрытие будет выполнено исключительно после оформления документов оказания производственных услуг;

Выбираем подходящую вам настройку.

Проверяем список расходов прямого назначения, связанных с производством товаров, оказанием услуг или выполнением работ. Раздел «Главное» → «Налоги и отчеты» → вкладка «Налог на прибыль» → ссылка «Перечень прямых расходов».Здесь либо сразу откроется перечень заполненных расходов, либо программа проинформирует о том, что список пуст и предложит заполнить по рекомендациям ст. 318 Налогового кодекса РФ.

Затем переходим к формированию документа поступления услуг (раздел «Покупки» → «Поступления (акты, накладные)»). В строке проверяем счета учета и заполнение номенклатурной группы.

Выполняем проверку движения, используя отчет «Оборотно-сальдовая ведомость по счету», добавив с помощью настроек детализацию по номенклатурным группам и видим дебетовые обороты.

Выполняем операции по закрытию текущего месяца (раздел «Операции») и проверяем результат.

Если в настройках установлено первое правило списания затрат, то мы увидим, что все обороты счета "Основное производство" списались в себестоимость услуг.

Если изначально было выбрано в настройках второе или третье правило списания затрат, то мы увидим остаток по дебету счета 20 так как списание затрат не произошло. И это нормальная ситуация. Ошибки здесь нет, списание этих затрат произойдет тогда, когда будут сформированы «закрывающие документ», это может произойти в любой период времени.

Для того чтобы затраты были списаны при завершении месяца, если установлен второй вариант правил, то сформируем документы продажи, если третий, то создадим документ отражающий оказание на предприятии производственных услуг. Снова выполняем регламентную процедуру завершения месяца и видим в проверочном отчете нулевой остаток.

Таким образом, если счет 20 не закрывается, то проблема может быть связана с неверным указанием первоначальных настроек базы, или настройки установлены правильно и конечное сальдо по счету 20 не является ошибкой.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Читайте также: