1с зуп система налогообложения

Опубликовано: 11.05.2024

Налоговый учет расходов на оплату труда

Расходы на оплату труда с точки зрения обложения налогом на прибыль организаций могут приниматься к учету (например, оплата за отработанное время основного персонала) или нет (например, материальная помощь, ст. 270 НК РФ). Те расходы на оплату труда, которые принимаются к учету, классифицируются по видам начислений согласно ст. 255 НК РФ и по видам расходов (прямые, косвенные и т. п.).

Аналогично расходам на оплату труда также ведется учет сумм налогов с фонда оплаты труда, принимаемых к учету, по видам расходов.

Классификация расходов на оплату труда

Вид начисления для целей налогообложения налогом на прибыль организаций согласно ст. 255 НК РФ для основных начислений (оплата по окладу, оплата отпусков, районный коэффициент и т. п.) подбирается автоматически согласно таблице:

Оплата по окладу, Оплата по тарифу, Сдельные наряды, Бригадные наряды, Косвенно-сдельная оплата труда, Оплата праздничных и выходных дней

Пункт 1 (суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда)

Ежемесячная премия, Квартальная премия, Премия месячная

Пункт 2 (начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели)

Доплата за вечерние часы, Доплата за вечерние часы по табелю, Доплата за вредность, Доплата за ночные часы, Доплата за ночные часы по табелю, Доплата за праздничные, Оплата сверхурочных часов

Пункт 3 (начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации)

Оплата по среднему заработку, Простой

Пункт 6 (сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде)

Отпуск очередной, Отпуск дополнительный, Компенсация отпуска

Пункт 7 (расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации, расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно (включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) в порядке, предусмотренном законодательством Российской Федерации)

Компенсация отпуска при увольнении

Пункт 8 (денежные компенсации за неиспользованный отпуск при увольнении работника)

Выходное пособие, Сохраняемый заработок на время трудоустройства

Пункт 9 (начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников организации)

Надбавка за выслугу лет

Пункт 10 (единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации)

Пункт 11 (надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях, производимые в соответствии с законодательством Российской Федерации)

Пункт 12 (надбавки, предусмотренные законодательством Российской Федерации за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями)

Пункт 13 (расходы на оплату труда, сохраняемую в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам организации)

Для остальных начислений, в том числе начислений, описываемых пользователем, автоматически проставляется вид начисления по пункту 24 ст. 255 - "другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором".

Если какое-либо начисление должно быть учтено в налоговом учете иным образом, то нужный пункт ст. 255 для этого начисления следует указать в справочнике "Виды расчетов" на закладке "Бухгалтерский и налоговый учет" (рис. 1).

Ввод данных о видах расходов

Данные о виде расходов с точки зрения налогообложения налогом на прибыль организаций можно указать в нескольких справочниках ("Сотрудники", "Подразделения" и "Виды расчетов") и многих документах конфигурации:

- "Бухгалтерский и налоговый учет начислений";

- "Договор гражданско-правового характера";

- "Комиссионная выручка" (отдельно для каждого вида работ);

- "Бригадный наряд";

- "Индивидуальный наряд" (отдельно для каждого вида работ);

- "Начисление отпуска" (в режиме пропорционального распределения расходов);

- "Ввод расчета сотруднику";

- "Ввод расчета списку сотрудников" и

- "Приказ на оплату по среднему заработку" (в режиме пропорционального распределения расходов).

При формировании налоговых регистров и передаче данных налогового учета в бухгалтерские конфигурации программа сначала "собирает" по правилам, описанным ниже, суммы начисленной заработной платы в разрезе видов начислений и видов расходов, указанных пользователем, а затем дополнительно распределяет суммы начисленных налогов с фонда оплаты труда по видам расходов.

Порядок использования данных для учета налога на прибыль

Вид расходов (и, если нужно, объект учета) для налогового учета по налогу на прибыль сопоставляется результатам записей журнала расчетов по следующим правилам (приводятся в порядке убывания приоритета):

- Если для сотрудника, либо для документа по начислению ("Договор гражданско-правового характера", "Ввод расчета сотруднику" или "Ввод расчета списку сотрудников") был введен документ "Бухгалтерский и налоговый учет начислений", то сумма по виду расчета распределяется по видам расходов пропорционально суммам, введенным в табличной части документа "Бухгалтерский и налоговый учет начислений".

- Если были введены документы с заполненным реквизитом "Данные для учета налога на прибыль", то результату записи журнала расчетов сопоставляются именно эти данные.

- Если для вида расчета в справочнике "Виды расчетов" в данных для учета налога на прибыль был указан вид расхода "Распределять пропорционально расчетной базе", то сумма по виду расчета распределяется пропорционально распределению по видам расхода результатов базовых видов расчета. Данное утверждение верно только для тех видов расчета, сумма по которым исчисляется на основе группы начислений, входящих в базу. Это может быть, например, какая-либо доплата, начисляемая как процент от суммы базовых начислений.

- Если для вида расчета в справочнике "Виды расчетов" указано конкретное значение реквизита "Данные для учета налога на прибыль" (кроме вида расхода "Распределять пропорционально расчетной базе"), то используется именно этот вид расхода.

- Если у сотрудника в справочнике "Сотрудники" указано значение реквизита "Данные для учета налога на прибыль", выбирается этот вид расхода.

- Если для подразделения, в котором числится конкретный сотрудник, указано значение реквизита "Данные для учета налога на прибыль", то выбирается данный вид расхода.

- Если не были выполнены вышеперечисленные условия, то вид расхода для учета налога на прибыль по умолчанию принимаются следующим образом: для хозрасчетных организаций - прямые расходы; для бюджетных организаций - расходы, не уменьшающие налоговую базу по налогу на прибыль.

Передача данных налогового учета в типовые конфигурации для "1С:Предприятия 7.7"

Сформированные по результатам расчетов зарплаты данные для налога на прибыль выгружаются в следующие налоговые документы:

- по суммам начислений - в документ "Расходы на оплату труда";

- по суммам ЕСН, страховых взносов в ПФР и в ФСС на страхование от несчастных случаев - в документ "Начисление налогов".

Выгрузка данных налогового учета производится одновременно с выгрузкой бухгалтерских проводок - см. пункт "Обмен данными" меню "Сервис".

Настройки для учета налогов в 1С ЗУП

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Установим для организации Альфа эту галочку в активное положение:

Откроем форму со сведениями об организации «Альфа» и на закладке «Бухучет зарплаты» с помощью гиперссылки «Задать бухучет зарплаты для организации» откроем соответствующее окно. Можно заметить, что в список полей добавилось поле «ЕНВД».

| Если открыть сведения о каком-либо подразделении организации Альфа и на закладке «Бухучет зарплаты» с помощью гиперссылки «Задать бухучет зарплаты для организации» открыть соответствующее окно, можно заметить, что и здесь появилось поле ЕНВД. То есть в ЗУП можно указать, что деятельность отдельного подразделения подпадает под ЕНВД. |

Пока указывать ничего не будем.

Начислим сотруднику Сидорову зарплату за Сентябрь. Подробнее о начислении зарплаты читайте здесь.

Рассчитаем страховые взносы за Сентябрь с помощью документа. В материале расчет и уплата страховых взносов подробно рассмотрен этот вопрос.

В связи с тем, что для организации Альфа в настройках параметров учета была установлена галочка ЕНВД, в документе Начисление страховых взносов появились поля для расчета взносов по ЕНВД.

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Установим для подразделения Администрация, в котором трудиться Сидоров, галочку ЕНВД в настройках бухучета для подразделения:

Перезаполним документ Начисление страховых взносов:

Можно заметить, что все суммы по страховым взносам отразились в полях с ЕНВД.

Теперь рассмотрим, на что повлияет выбор упрощенной системы налогообложения в параметрах учета ЗУП. Примем на работу сотрудника Иванова и назначим ему оклад по дням.

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Далее откроем «способы отражения зарплаты в бухучете» (рабочий стол, закладка «Бухучет»). Откроем для редактирования «Отражение начислений по умолчанию» и установим поле «Отражение в УСН» в значение Принимаются (кстати это поле доступно не зависимо от того упрощенная или общая система налогообложения установлена в параметра учета):

Начислим нашему единственному сотруднику Иванову зарплату документом «Начисление зарплаты работникам организаций» за октябрь:

Установим в параметрах учета УСН с объектом налогообложения «Доходы, уменьшенные на величину расхода»:

После этого начислим страховые взносы за октябрь:

И наконец, сформируем документ «Отражение зарплаты в регламентированном учете» за октябрь:

По сравнению с общей системой налогообложения внешний вид документа изменился.

| Появилось поле «Отражение в УСН» и так как мы настроили, что начисления, которые учитываются отражением по умолчанию, принимаются в качестве расходов при УСН, поле «Отражение в УСН» заполнено значением «Принимаются».Если в параметрах учета выбрать УСН с объектом налогообложения «Доходы» и переоткрыть документ «Отражение зарплаты в регл учете», то поле «Отражение в УСН» будет отсутствовать: |

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

или вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

- facebook;

Прежде, чем приступить к полноценной работе в программе 1С 8.3 Бухгалтерия 3.0, необходимо настроить учетную политику организации, бухгалтерию которой вы будете вести. В том случае, когда программе ведется учет сразу нескольких организаций, она должна быть настроена для каждой.

Для начала разберемся где в 1С 8.3 Бухгалтерия найти учетную политику. В меню «Главное» выберите пункт «Учетная политика». Он находится в подразделе «Настройки».

Пошаговое заполнение учетной политики

Перед нами открылась основная форма настроек. Рассмотрим пошагово заполнение всех пунктов. Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно.

Укажите «Способ оценки МПЗ». Здесь вам доступно два способа оценки материально – производственных запасов:

- «По средней»;

- «По ФИФО».

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров. Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице» — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения.

«Основной счет учета затрат» в учетной политике 1С 8.3 используется для подстановки счета учета по-умолчанию в документах и справочниках. В нашем примере мы оставили настройку счет 26. В зависимости от вашей учетной политики организации это может быть счет 20 или 44.

В параметре «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»» отметьте необходимые вам флаги. При выборе хотя бы одного из пунктов будет необходимо указать, куда включаются общехозяйственные расходы (в себестоимость продаж или продукции). Настройте методы распределения косвенных расходов и прочие настройки расчета себестоимости.

Далее укажите, как ведется учет расходов:

- По номенклатурным группам (видам деятельности)

- По элементам затрат (рекомендуется для подготовки аудируемой отчетности по МСФО).

- По статьям затрат. В том случае, когда задолженность превышает 45 дней, начисляется резерв в размере 50% от суммы остатков по Дт 62 и Дт 76.06, для 90 дней 100%. Учтите, что резервы формируются только по рублевым договорам и просроченной задолженностью.

Выберите состав форм бухгалтерской отчетности: полный, для малых предприятий и для некоммерческих организаций.

Через меню «Печать» можно распечатать формы учетной политики и различные приложения к ней:

Настройка учета налогов в 1С

Для перехода к данной настройке нажмите на соответствующую гиперссылку внизу формы настройки учетной политики. Не забудьте сохранить настройку учетной политики.

Система налогообложения

Первым делом выберите систему налогообложения — ОСНО или УСН, уплачивается ли торговый сбор при осуществлении деятельности в г. Москве.

Налог на прибыль

Далее перейдите к заполнению раздела «Налог на прибыль».

Укажите размеры налоговых ставок в федеральный и региональный бюджет. Если данные ставки у обособленных подразделений различаются, их необходимо указать отдельно для каждого.

Далее указывается метод начисления амортизации. По зданиям, сооружениям и нематериальным активам всегда применяется линейный метод независимо от настройки.

Выберите способ погашения стоимости спецодежды и спецоснастки. С 2015 года налогоплательщикам дана возможность самостоятельно определять порядок погашения стоимости с учетом срока использования. Ранее данная настройка была не доступна (в более старых релизах).

Укажите необходимость формирования резервов по сомнительным долгам. Аналогично бухгалтерскому учету, но не более 10% от выручки. Резерв формируется только по просрочке.

При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст.318 налогового кодекса РФ. Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы.

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от реализации товаров и услуг. Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей.

В разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей.

В случае, когда организация освобождена от уплаты НДС по ст. 145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

Последней настройкой в данном разделе является выбор порядка регистрации счетов-фактур на аванс и необходимости их регистрации в зависимости от периода.

Налог на имущество

В разделе «Налог на имущество» укажите налоговую ставку и льготы при наличии. Далее указываются объекты с особым порядком налогообложения. В подразделе «Порядок уплаты налогов на местах» устанавливаются сроки уплаты налогов и то, как будут рассчитываться авансовые платежи. В последнем пункте укажите способ отражения в учете расходов по данному налогу.

В разделе НДФЛ укажите, как применяются налоговые вычеты.

Страховые взносы

При необходимости заполните раздел «Страховые взносы», указав тариф, ставку взноса от несчастных случаев и прочие настройки.

Прочие настройки

Чтобы указать другие настройки перейдите по гиперссылке «Все налоги и отчеты».

В настройках учетной политики сохраняются все ранее внесенные изменения, просмотреть которые можно по гиперссылке «История изменений».

Смотрите также обзорное видео про ввод справочника организации и настройку учетную политику:

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2019 г.

На вопросы отвечает Дарья Волохова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

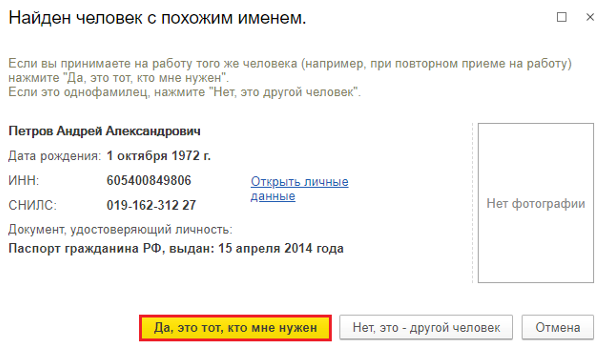

– На должность кассира принимается сотрудник 04.10.2019, который ранее уже работал в организации и уволился 05.12.2018. Как правильно ему оформить повторный прием на работу в «1С:ЗУП 8»?

– Так как данный сотрудник является бывшим, то в программе «1С:Зарплата и управление персоналом 8» следует обратить внимание на несколько аспектов.

Во-первых, справочник «Физические лица» в данной ситуации остается неизменным с целью корректного расчета налогов, взносов, а также формирования ряда отчетности в будущем.

В свою очередь, в справочник «Сотрудники» следует занести новый элемент с помощью кнопки «Создать» (Раздел «Главное» или «Кадры» – «Сотрудники»). В открывшейся вкладке необходимо указать соответствующую организацию и фамилию, имя, отчество сотрудника. После этого программа соотнесет данные со справочником «Физические лица», открыв диалоговое окно «Найден человек с похожим именем». Для того чтобы в карточку сотрудника автоматически были внесены такие основные данные, как СНИЛС, ИНН, дата рождения, необходимо нажать кнопку «Да, это тот, кто мне нужен».

Далее следует оформить прием на работу, либо перейдя по гиперссылке в карточке сотрудника, либо отдельно, создав документ «Прием на работу» (Раздел «Кадры» – «Все кадровые документы» – «Прием на работу»).

После выполнения данных действий в программе будут зарегистрированы два сотрудника, но с отличными друг от друга состояниями (рис. 2).

– Сотрудник отправляется в командировку с 11 по 17 ноября, в период пребывания в командировке включены выходные дни (16 и 17 ноября). Как в этом случае правильно оформить командировку в «1С:Зарплата и управление персоналом 8»?

– В том случае, если командировка сотрудника приходится на его выходные, конфигурацией «1С:Зарплата и управление персоналом 8» предоставлена возможность оплатить их, как по среднему заработку, так и в двойном размере.

Для того чтобы оформить оплату за работу в выходные дни по среднему заработку, требуется создать «Индивидуальный график сотрудника» (Раздел «Зарплата» – «Индивидуальные графики»), проставив 16 и 17 ноября вид времени «Явка». После этого в программе следует зарегистрировать документ командировки (раздел «Зарплата» или «Кадры» – «Командировки»), с указанием необходимого периода, в том числе выходных дней. Таким образом, общая сумма командировочных будет равна произведению среднедневного заработка на общее количество дней командировки.

Если оплата за работу в выходные дни осуществляется в двойном размере, то порядок действий будет иной. Изначально необходимо оформить документ командировки на период с 11 по 17 ноября, причем в данном случае сумма командировочных будет рассчитываться путем умножения среднего заработка на количество четырех рабочих дней.

Для того чтобы оплатить сотруднику работу в выходные дни, оформляется такой документ, как «Работа в выходные и праздники» (раздел «Зарплата» – «Работа в выходные и праздники»), в котором с помощью подбора следует указать соответствующего сотрудника и выходные дни, когда он работал, то есть 16 и 17 ноября.

Начисление за указанные дни автоматически будет отражено в конце месяца в документе «Начисление зарплаты и взносов» с видом начисления «Оплата работы в праздничные и выходные дни».

– Организация применяет ЕНВД. Но с 1 января 2021 г. Федеральным законом от 29.06.2012 №97-ФЗ глава 26.3 признается утратившей силу. Как подготовиться и определить, на какую систему налогообложения переходить и выбрать оптимальную налоговую нагрузку?

– Для анализа, какой из них будет наиболее оптимальным, программой «1С:Бухгалтерия предприятия 8» предусмотрен такой помощник, как «Сравнение режимов налогообложения», который находится в разделе «Руководителю», в графе «Планирование».

С помощью данного сервиса возможно установить, какая именно из систем налогообложения будет выгодна вашему предприятию. Для того чтобы определить величину налоговой нагрузки на каждом из режимов, необходимо ввести три основных показателя деятельности предприятия за год: доходы, расходы и размер фонда оплаты труда. Эти данные можно заполнить автоматически, нажав кнопку «Заполнить». Тогда в перечисленные поля будет внесена информация, имеющаяся в базе за последние 12 месяцев. Второй вариант – внести значение показателей вручную. Также есть возможность выбора региона, в котором находится предприятие и основного вида деятельности.

После того как все показатели будут внесены, программой автоматически будет произведен расчет налоговой нагрузки по каждой системе налогообложения и в зависимости от организационно-правовой формы.

Итоговый процент налоговой нагрузки в программе выделяют тремя цветами: красный, желтый, зеленый. Зеленый цвет означает, что при введенных показателях именно выделенная система является оптимальной, красный – наименее выгодной. Чтобы просмотреть подробности расчета необходимо нажать на сумму налога, после чего откроется новое окно с отражением подробного расчета налоговой нагрузки.

В данном сервисе также есть возможность рассчитать стоимость патента. Для этого необходимо выбрать соответствующий вид деятельности и перейти по гиперссылке «Узнать стоимость».

Прочитав нашу статью, вы узнаете, как настроить налоговый учет при применении упрощенной системы налогообложения в 1С:Бухгалтерия, и как в этой программе осуществляется ведение налогового учета.

Максимум внимания мы уделим разделу «Налоги и отчеты», так как именно в нем расположены все ключевые настройки ведения учета при работе на « упрощенке » и других формах налогообложения.

Для начала, укажем нашу систему начисления налогов – УСН .

Для примера выберем компанию с тем объектом обложения, по которому у пользователей 1С:Бухгалтерия как правило вопросы возникают чаще всего - «Доходы минус расходы». Отметим, что максимальные сложности связаны с учетом расходов, однако мы рассмотрим и особенности учета доходов.

Открываем меню «Упрощенной Системы Налогообложения УСН ».

Во вкладке значится 15% налоговой ставки и строка «Порядок отражения авансов от покупателя». На выбор нам предлагается несколько параметров – Доход Комитента и Доход УСН .

Разбираемся. Если ваше предприятие ведет агентскую деятельность и порой, предположим, на ее расчетный банковский счет приходят деньги, являющиеся доходом комитента, то речь идет о постоплате и в 1С:Бухгалтерии уже станут иметься документы по реализации. Т.е. в программе будет отражено, продавали ли вы услуги/работы/товары или, предположим, товары комитента.

Если покупатель оплачивает товары/услуги/работу авансовыми платежами, разобраться, являются ли его деньги доходом вашего предприятия, который нужно включать в базу налогообложения, будет уже сложнее.

Исходя из этого: метод, который будет использоваться в документах «Поступления на расчетный счет», нужно заранее указать в разделе «Настройках налогов и отчетов». Если на расчетный счет компании не приходят деньги комитентов, можно оставить Доход УСН , и никаких изменений не вносить. Однако если такие средства приходят на счет, нужно оценить, какие поступления случаются чаще – облагаемого налогом дохода или дохода комитента, и указать соответствующий вариант. В дальнейшем для каждого документа «Поступление на расчетный счет» настройку можно будет корректировать.

Разберем пример на практике.

Открываем подраздел «Банк и касса», кликаем на строку «Банковские выписки».

Формируем документы «Поступление на расчетный счет». Реквизит «Аванс в налоговом учете» и два варианта, о которых мы только что говорили, появятся после того, как вы определите тип операции «Оплата от покупателя».

В настройке, с которой мы сейчас разбираемся, определяем тот параметр, который должен по умолчанию значиться в документах. Напоминаем, что выбирать следует наиболее частный доход. В противном случае изменять настройки вручную придется чаще.

«Порядок признания расходов» - ключевая настройка.

Разные типы расходов связаны с различными условиями признания их в налоговом учете при работе на упрощенной системе налогообложения.

Предположим, выполнения условий «Оплата поставщику» и «Поступление материалов» хватит для материалов. Т.е. указанные условия обязательны по российскому закону. Убрать соответствующие флажки в программе с этих условий нельзя. Но мы можем поставить еще один флажок. Если мы сделаем это, то затраты на материалы станут действовать в налоговом учете при осуществлении трех условий – передача в производство, оплата и поступление.

Если эти правила для вас актуальны, ставьте соответствующий флажок. Если – нет, убедитесь в том, что заданные значения настроек налогов компании отвечают условиям учетной политики фирмы.

Переходим к расходам на покупку товаров, которых три: товары должны прийти, быть оплачены и проданы. Что касается еще одного пункта – «Получения платы от покупателя», то он зависит от пользователя. Вам решать, ставить напротив этого условия флажок или нет. Однако первые три пункта являются неизменными.

Переходим к вопросу о правильной работе со счетами налогового учета.

В нашем примере для товаров и материалов актуальны различные параметры признания расходов в налоговом учете. Товары, в отличие от материалов, мало просто купить и оплатить. Их необходимо продать. Материалы можно приобрести, оплатить их и после, уменьшая базу налогообложения, внести в книгу.

Есть одна распространенная ошибка, которую пользователи совершают чаще всего. Предположим, что предприятие не занимается торговлей, и только выполняет определенные работы. Однако при этом она приобретает для выполнения мероприятий какие-либо торгово-материальные ценности. Допустим, стройматериалы. По умолчанию в утилите, при отсутствии индивидуальных настроек, множество пунктов номенклатуры окажется на 41-ом счете. Итак, они оказались на этом счете, после чего были списаны с него. Отсюда проблема в налоговом учете: расходы в книге не оказываются. По какой причине?

Все просто, достаточно понять, как «думает» утилита. Мы приобрели ТМЦ и внесли их на 41 счет. В связи с этим 1С:Бухгалтерия предполагает, что мы купили товар и ожидает включений в расходы после того, как этот товар окажется продан. Однако так как эти ТМЦ мы продавать не намерены, и будем использовать для решения рабочих задач, то и продажи в утилите не будет. Итог: цена наших товарно-материальных ценностей не включена в расходы.

Тут необходимо правильно и точно осуществлять учет, и такие затраты относить не на 41 счет, а на 10 счет. После чего списывать их на рабочие нужды предприятия, и после получения и оплаты покупки ТРЦ , расходы станут признаваться программой. Работайте со счетами грамотно. К этому вопросу мы еще возвратимся.

Новая тема – дополнительные расходы: здесь также существуют свои нюансы (под дополнительными затратами чаще всего подразумеваются транспортные расходы на доставку).

Специальные настройки имеются для таможенных платежей. Однако о них мы говорить не станем. Но имейте в виду, что они есть.

Существуют настройки для входящего НДС – Уплаченного поставщику и Предъявленного поставщиком. Убрать с этих строчек флажки мы не сможем. В программе будет установлен флажок «Приняты расходы по приобретенным товарам (работам, услугам)». Снимать его мы не станем, т.к., чаще всего, НДС определяется совместно с ценой тех услуг, работ и товаров, к которым относится. И тут речь о том, что для того, чтобы включить налог на добавленную стоимость в затраты, нужно включить в расходы также относимые к этому НДС услуги, работы и товары. Ничего сложного нет.

Перейдите в программе в раздел «Настройки налогов и отчетов», и посмотрите, каким образом признаются расходы. Этот момент имеет большое значение. Задумайтесь, действительно ли вам нужны все флажки во всех строчках, в которых они сейчас есть.

После, при желании изменить настройки, можете проставить флажки, и утилита задаст вам вопрос – с какого дня должно начать действовать определенное сейчас изменение? Также вы можете нажать на строку «История изменений».

Тут будут отражены все настройки, которые в программе существовали в последние годы. Тут же можно задать новые настройки на будущее. Для детального изучения данных нажмите на любую строчку, разверните форму.

Проверьте в базе компании все настройки налогового учета, разберитесь с тем, как они действуют.

Переходим к настройкам «Учетной политики». В реальности, эти настройки в рамках рассматриваемой нами сейчас темы не столь важны. Они касаются ведения не налогового учета, а бухучета . При использовании упрощенной системы налогообложения требования налогового учета и бухучета значительно разнятся. Однако обращаем ваше внимание на настройку «Способ оценки МПЗ ».

Способ оценки МПЗ может быть - «По ФИФО » и «По средней». Пользователям программы предоставляется возможность выбора только одного варианта. Если быть более точным, то в программе вариант для УСН уже определен, и внести изменения невозможно. Однако если мы укажем, что наша компания работает не на УСН , а на другой налоговой системе, выбор появится. По какой причине для УСН метод оценки может быть лишь «По ФИФО »?

Объясняем: тут мы не имеем возможности «кидать все в общий котел», и после этого доставать из «котла» нужное, например, для продажи. Т.е. проводить учет по средней цене мы не можем, т.к. обязаны контролировать стоимость материала или товара в каждой партии, и следить за его оплатой.

Предположим, что для реализации продукции необходимо выполнить следующие условия: определенный товар нужно оприходовать, оплатить и продать. Т.е. не просто какую-то продукцию, а вполне конкретные товары должны быть проведены по данной цепи. Согласно этому мы применяем способ ФИФО , порционный учет – и списываем товары, начиная с ранних. Рекомендуем вам зафиксировать данное правило в Учетной политике компании на бумаге. Если вы работаете на упрощенной системе налогообложения, то ваш метод анализа МПЗ окажется именно таковым.

Мы рассмотрели настройки. Переходим к тому, как в утилите 1С:Бухгалтерия вообще осуществляется ведение налогового учета в случае с организациями, работающими на « упрощенке ». Скорее всего, вы знаете, что в софте , помимо оборотно-сальдовых ведомостей, традиционного плана счетов и других классических инструментов, имеется подсистема регистров, применяемая, помимо прочего, для осуществления учета налогов. В случае с УСН все также как и для любых иных систем налогообложения.

Использовать стандартную СОВ можно для проведения бухучета . Но для организации и ведения книги доходов и расходов, формирования деклараций по « упрощенке » требуются отдельные налоговые регистры. Дальше, когда мы станем разбираться с примером, мы расскажем, каким путем все документы проводятся по налоговым регистрам, как в них отражается начисление зарплаты, приход материалов и т.д. Вам станет понятна суть формирования книги расходов и доходов. Но сейчас нам нужно, чтобы вы еще раз вспомнили о разнице между системами бухучета и налогового учета, и о том, что они проводятся параллельно. Подсистемы способны влиять друг на друга определенным образом.

Рассмотрим пример со счетами учета. Счета касаются бухучета , однако основываясь на том, какой счет определил пользователь программы, утилита предположит тип номенклатуры для налогового учета. Но еще раз отметим, что ведение налогового учета и бухучета не пересекается, и осуществляется параллельно.

Почему мы заостряем на этом ваше внимание? Потом, что это нужно учитывать в той ситуации, когда вам необходимо, допустим, вручную изменить движение документации или создать ручные проводки. Сведения будут корректироваться в оборотно-сальдовой ведомости. Однако они не окажутся в книге доходов и расходов, т.к. вы проводите изменение бухучета , и в налоговом учете сведения проводок бухгалтерии не применяются. Мы еще поговорим о том, как осуществляется формирование книги и о нескольких правилах корректного ведения учетов.

Возвращаемся к настройкам оборотно-сальдовой ведомости. Если вы откроете раздел с «Показателями», то заметите флажок на строке «Данные налогового учета».

Этот флажок зачастую обманывает сотрудников бухгалтерий предприятий, действующих по « упрощенке ».

Если вы прежде осуществляли учет предприятий на общей налоговой системе, то, возможно, знаете о том, что в ОСВ рекомендуется непременно включать отображение информации налогового учета. Так как налоговый учет по налогу на прибыль тоже осуществляется на системе счетов, однако суммы сформировываются параллельно с показателями по бухучету . Т.е. на определенных счетах проводятся сразу две подсистемы учета: налоговый учет и бухучет . И чтобы получать в ОСВ информацию налогового учета, следует выполнить данную настройку.

В программе не отражено, что информация налогового учета актуальна лишь для предприятий на общей налоговой системе. Поэтому бухгалтера фирм, действующих на « упрощенке » часто сталкиваются с такой ситуацией: они стараются активировать в ОСВ показ информации налогового учета. Однако программа демонстрируем лишь пустые строчки, и бухгалтера уверены, что софт настроен неверно, в утилите появились проблемы, и в конечном итоге книгу расходов и доходов 1С:Бухгалтерия корректно оформить не может.

Запомните, что в ОСВ указывается информация налогового учета по налогу на прибыль. И в случае с упрощенной системой налогообложения ставить данный флажок просто бессмысленно. На « упрощенке » осуществлять налоговый учет нужно не на ОСВ , а на абсолютно иных регистрах.

Читайте также: