1с декларация по налогу на имущество

Опубликовано: 19.09.2024

Наша статья посвящена налогу на имущество организаций. Федеральные законы от 03.08.2018 № 302-ФЗ и № 334-ФЗ внесли изменения в главу 30 Налогового Кодекса Российской Федерации (НК РФ). Рассмотрим некоторые из них.

Самое главное, приятное, изменение заключается в том, что из п. 1 ст. 374 НК РФ убрано слово «движимое». Таким образом, начиная с 2019 года, объектом налогообложения по налогу на имущество для российских организаций признается только недвижимое имущество. Соответственно, утратили силу пп. 8 п. 4 вышеназванной статьи и п. 25 ст. 381 НК РФ.

Второе важное изменение законодательства связано с порядком налогообложения при изменении кадастровой стоимости объекта недвижимого имущества.

В соответствии с новой редакцией п. 15 ст. 378.2 НК РФ, изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта учитывается при определении налоговой базы со дня внесения сведений в Единый государственный реестр недвижимости.

А в соответствии с новым п. 5.1 ст. 382 НК РФ, в случае изменения вышеназванных характеристик объектов недвижимого имущества в течении налогового (отчетного) периода, исчисление суммы налога (авансовых платежей по налогу) осуществляется с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 настоящей статьи.

Пункт 5 определяет порядок исчисления суммы налога в случае возникновения или прекращения, в течении налогового (отчетного) периода, права собственности на объекты недвижимого имущества. Если его перефразировать для случая изменения кадастровой стоимости, то получится, что данный коэффициент определяется, как отношение числа полных месяцев, в течении которых объект недвижимости имеет конкретную кадастровую стоимость, к числу календарных месяцев в налоговом (отчетном) периоде. Если изменение кадастровой стоимости произошло до 15 числа соответствующего месяца включительно, то данный месяц относится к новой кадастровой стоимости, если после 15 числа, то к старой кадастровой стоимости.

С законодательством мы познакомились. Осталось только разобраться, как вышеназванные изменения законодательства реализованы в программе 1С: Бухгалтерия 8 редакция 3.0 начиная с релиза 3.0.66.

С движимым имуществом все просто. Движимое имущество не является объектом налогообложения. Поэтому с 2019 года налог в программе на него не начисляется и в декларациях по налогу на имущество оно не отражается. А вот для случая изменения в течении налогового периода кадастровой стоимости объекта недвижимого имущества мы рассмотрим пример. Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Например, организация владеет объектом недвижимого имущества - Здание. Объект был зарегистрирован в Едином государственном реестре недвижимости 13 марта 2018 года. Кадастровая стоимость объекта на момент регистрации составляла 200 000 000 рублей, налоговая ставка - 1.5%. Налоговыми льготами организация не пользуется.

В бухгалтерском учете недвижимое имущество принимается к учету в качестве объекта основных средств, а в целях налогообложения прибыли, как объект амортизируемого имущества. В программе для принятия объекта основных средств к учету используется документ Принятие к учету ОС. Сведения об объекте хранятся в справочнике Основные средства. В данном справочнике произошло небольшое изменение. Ранее для разделения имущества на движимое и недвижимое использовалась группа учета ОС. Теперь в элементе справочника необходимо установить флажок Недвижимое имущество. Такой подход упрощает выделение недвижимого имущества в том случае, если есть особенности налогообложения, когда к одной группе учета ОС может относиться как движимое, так и недвижимое имущество. При обновлении программы флажок Недвижимое имущество автоматически устанавливается в следующих группах учета ОС: здания, сооружения, многолетние насаждения, земельные участки, объекты природопользования.

Используемый в нашем примере элемент справочника Основные средства показан на Рис.1.

Рисунок 1.

Всю необходимую информацию и настройки для автоматического расчета и начисления налога на имущество в программе, а также для заполнения деклараций можно найти в форме Налоги и отчеты (раздел Главное). Для этого в левой части формы необходимо выбрать нужный налог — Налог на имущество. Здесь находятся общие ставки налога и общие льготы, а также три гиперссылки к специальным регистрам сведений (Рис. 2).

Рисунок 2.

Для объекта недвижимости, налоговой базой по которому является кадастровая стоимость, необходимо создать запись в регистре сведений Объекты с особым порядком налогообложения.

В созданной записи регистра необходимо выбрать соответствующее основное средство и указать дату начала применения сведений в программе. Затем необходимо определить место постановки объекта на учет. Возможны три варианта: По месту нахождения организации, С другим кодом по ОКТМО и В другом налоговом органе. Соответственно, при выборе второго или третьего варианта, в форме записи регистра будут запрашиваться дополнительные реквизиты. Необходимо указать вид налоговой базы — Кадастровая стоимость и далее указать кадастровый номер объекта недвижимости, дату регистрации права собственности, кадастровую стоимость, ставку налогообложения и, если имеется, налоговую льготу.

Запись регистра с первоначальной регистрацией объекта недвижимости представлена на Рис. 3.

Рисунок 3.

Для указания порядка уплаты налога на имущество используется регистр сведений Порядок уплаты налогов на местах. В нашем примере организация обязана уплачивать авансовые платежи (Рис. 4).

Рисунок 4.

Счет отнесения затрат по налогу на имущество и его аналитика указываются в регистре сведений Способы отражения расходов. Наша организация для всех основных средств, в качестве счета отнесения затрат по налогу на имущество, использует счет 26 «Общехозяйственные расходы» с аналитикой (статьей затрат) Налог на имущество. Используемая статья затрат должна иметь вид расхода - Налоги и сборы.

Запись вышеназванного регистра представлена на Рис. 5.

Рисунок 5.

За 2018 год был исчислен налог в сумме 2 500 000 рублей. Обратите внимание на коэффициент владения. Здание было зарегистрировано в Едином государственном реестре недвижимости 13 марта 2018 года, то есть до 15 числа месяца включительно. Следовательно, в соответствии с п. 5 ст. 382 НК РФ, месяц март (месяц возникновения права собственности на объект недвижимости) принимается за полный месяц владения. Поэтому вышеназванный коэффициент имеет значение 10/12.

Проверим расчет суммы налога:

Налог = НОБ * СТни * Кв = 200 000 000 руб. * 1.5% * 10/12 = 2 500 000 руб.

Все верно. Но, обращаю Ваше внимание, что со следующего года коэффициент владения будет выглядеть немного иначе. Он будет представлять из себя десятичное число с четырьмя знаками после запятой. Например — 0.8333. Поэтому сумма налога в идентичной ситуации будет немного другая.

Декларация по налогу на имущество за 2018 год показана на Рис. 6.

Рисунок 6.

Расчетом и начислением налога на имущество в программе занимается регламентная операция Расчет налога на имущество при закрытии месяца. Так как организация уплачивает авансовые платежи, эта регламентная операция выполняется в каждом последнем месяце квартала. Посмотрим справку-расчет данной регламентной операции за март 2019 года. Справка-расчет и соответствующая проводка показаны на Рис. 7.

Рисунок 7.

В первом квартале 2019 года авансовый платеж по налогу на имущество составит, как и во втором и третьем квартале 2018 года, 750 000 рублей. Такая же сумма будет исчислена и во втором квартале, а вот в третьем квартале произошло событие, которое нас очень интересует. В июле 2019 года, вследствие изменения качественных и (или) количественных характеристик объекта недвижимости, увеличилась его кадастровая стоимость. Сведения об этом были внесены в Единый государственный реестр недвижимости 16 июля 2019 года. Новая кадастровая стоимость объекта составляет 250 000 000 рублей.

В программе для отражения данного события необходимо добавить в регистр сведений Объекты с особым порядком налогообложения новую запись (естественно, это можно сделать и путем копирования первичной записи). В новой записи необходимо указать новую кадастровую стоимость недвижимого имущества, а реквизит «Применяется с» должен соответствовать дню внесения сведений в Единый государственный реестр недвижимости.

Новая запись регистра сведений представлена на Рис. 8.

Рисунок 8.

Давайте посмотрим как на это событие отреагирует регламентная операция Расчет налога на имущество за третий квартал. Напомню, что до 2019 года увеличение кадастровой стоимости объекта недвижимости учитывалось при исчислении налоговой базы только с начала нового налогового периода. Посмотрим результат проведения регламентной операции.

Кроме бухгалтерской проводки регламентная операция создает записи в вспомогательный регистр сведений Расчет налога на имущество. Эти записи используются при формировании справки-расчета и налоговых деклараций. Записи регистра показаны на Рис. 9.

Рисунок 9.

В этом квартале по объекту недвижимости с увеличившийся кадастровой стоимостью создается две записи: запись со старой кадастровой стоимостью и запись с новой кадастровой стоимостью. Обратим внимание на количество месяцев использования. Все соответствует п. 5.1 ст. 382 НК РФ. Сведения об увеличении кадастровой стоимости были внесены в Единый государственный реестр после 15 июля включительно, следовательно, в этом месяце используется старая кадастровая стоимость. В следующих двух месяцах, естественно, используется новая кадастровая стоимость.

Посмотрим справку-расчет. Справка-расчет налога на имущество и соответствующая проводка за 3 квартал 2019 года показаны на Рис. 10.

Рисунок 10.

В справке-расчете также будут сформированы две строки: со старой и новой кадастровой стоимостью. Только вместо количества месяцев использования будет указан коэффициент использования — десятичное число с точность четыре знака после запятой. С использованием этих коэффициентов исчислена сумма налога.

В декларации Расчет по авансовым платежам по налогу на имущество в разделе 3 для данного объекта недвижимости будет заполнено две страницы. Одна страница для старой кадастровой стоимости и одна страница для новой.

Фрагменты Расчета по авансовым платежам по налогу на имущество за 9 месяцев 2019 года представлены на Рис. 11.

Рисунок 11.

Посмотрим, как будет все выглядеть в конце налогового периода. Для этого обратимся к результатам работы регламентной операции Расчет налога на имущество за декабрь.

Регламентная операция подсчитает количество месяцев использования старой и новой кадастровой стоимости в течении налогового периода.

Записи регистра сведений Расчет налога на имущество показаны на Рис. 12.

Рисунок 12.

В справке-расчете, как и в третьем квартале, для объекта недвижимости будут сформированы две строки: со старой и новой кадастровой стоимостью. Будут рассчитаны, исходя из количества месяцев использования в налоговом периоде, коэффициенты использования и исчислена сумма налога.

Регламентная операция учтет суммы авансовых платежей по старой и новой кадастровой стоимости и рассчитает сумму налога, подлежащую уплате в бюджет.

Справка-расчет налога на имущество за 2019 год и соответствующая бухгалтерская проводка показаны на Рис. 13.

Рисунок 13.

В Декларации по налогу на имущество, так же, как и в Расчете по авансовым платежам по налогу на имущество за третий квартал, в разделе 3, для объекта недвижимости с изменившейся в течении года кадастровой стоимостью, будут заполнены две страницы. Одна страница со старой кадастровой стоимостью объекта и одна страница с новой кадастровой стоимостью.

Фрагменты Декларации по налогу на имущество представлены на Рис. 14.

Рисунок 14.

Как мы видим, разработчики корректно отразили рассмотренное нами изменение законодательства в алгоритме работы программы 1С:Бухгалтерия 8 редакция 3.0, подготовив ее к работе в новом 2019 году.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

«Клерк» Рубрика Декларация по налогу на имущество

Изменения, связанные с порядком исчисления и уплаты налога на имущество, введены Федеральным законом от 29.11.2012 № 202-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ». Напомним основные моменты, связанные с исчислением и уплатой налога. Налогоплательщиками по налогу на имущество являются организации, имеющие имущество, признаваемое объектом налогообложения.

Объектом налогообложения, в свою очередь, являются находящиеся на балансе организации (т.е. числящиеся на субсчетах счета 101.хх) основные средства в оперативном управлении, а также переданные во временное владение, в пользование, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению.

Не признаются объектом налогообложения:

- земельные участки и иные объекты природопользования,

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ,

- объекты культурного наследия (памятниками истории и культуры) народов РФ федерального значения,

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов,

- ледоколы, суда с ядерными энергетическими установками и суда атомно- технологического обслуживания,

- космические объекты,

- суда, зарегистрированные в Российском международном реестре судов,

- движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

Если нет объекта – нет налогоплательщика – декларацию предоставлять не надо.

Налоговой базой по налогу на имущество является среднегодовая стоимость имущества, признаваемого объектом налогообложения:

С(среднегодовая)=(Ост1января+…+Ост1декабря+Ост31декабря)/13, где Ост1января, …, Ост31декабря – остаточные стоимости имущества, являющегося объектом налогообложения на соответствующую дату, исчисленные в соответствии с правилами бухгалтерского учета.

Налоговой базой при исчислении авансовых платежей по налогу на имущество является средняя стоимость облагаемого имущества за 1 квартал, полугодие и 9 месяцев соответственно:

При определении налоговой базы в расчет принимается остаточная стоимость облагаемого имущества, исчисленная в соответствии с правилами бухгалтерского учета.

Если правилами бухгалтерского учета для отдельных объектов ОС начисление амортизации не предусмотрено, налоговая база по ним определяется как разница между первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода. Например,для ОС, стоимостью до 3000 руб. остаточная стоимость после ввода в эксплуатацию для целей налогообложения налогом на имущество, принимается равной нулю, хотя амортизация по таким основным средствам не начисляется.

Ставка налога устанавливается законами субъектов РФ и, согласно п. 1 ст. 380 НК РФ, не может превышать 2,2 %. Если налоговые ставки не определены законами субъектов РФ, налогообложение производится по налоговым ставкам, указанным в ст. 380 НК РФ. При этом допускается установление законами субъектов РФ дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Кроме того, пониженные ставки налога предусмотрены п. 3 ст. 380 НК РФ для следующих видов имущества:

- железнодорожных путей общего пользования,

- магистральных трубопроводов,

- линий энергопередачи,

- сооружений, являющихся неотъемлемой технологической частью указанных объектов.

Согласно ст. 381 НК РФ у государственных учреждений возможны следующие виды налоговых льгот (нумерация в соответствии с НКРФ):

1)организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;

4)организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

11)организации - в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью.

Другие виды льгот, перечисленные в ст. 381 НК РФ, в государственных учреждениях встречаются довольно редко. В отношении льготируемого имущества учреждение признается налогоплательщиком. Остаточная стоимость такого имущества (сумма льготы) должна рассчитываться и указываться в налоговой декларации по налогу на имущество.

Налоговый период по налогу на имущество - календарный год.

Отчетные периоды - первый квартал, полугодие и девять месяцев календарного года. Поскольку налог на имущество относится к региональным налогам, п. 3 ст. 379 НК РФ дает право законодательным (представительным) органам субъекта РФ отчетные периоды по налогу не устанавливать.

Также законодательный (представительный) орган субъекта РФ вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 382 НК РФ).

Сумма налога к уплате за налоговый период рассчитывается как разница между суммойисчисленного налога и суммой уплаченных авансовых платежей.

Сроки уплаты налога и авансовых платежей по налогу не установлены НК РФ (в том числе предельные), подлежат уплате в порядке и сроки, которые установлены законами соответствующих субъектов РФ.

Перейдем к автоматическому заполнению налоговой декларации по налогу на имущество в ПП 1С: Бухгалтерия государственного учреждения 8.

В программе реализован регистр сведений «Ставки налога на имущество», в котором для каждого основного средства заносятся необходимые данные по налогу на имущество. Регистр находится в пункте меню Операции – Регистр сведений – Ставки налога на имущество. Вручную данные в регистр заносить не следует.

Данные по основным средствам, которые на 01.01.2013 года уже учитывались в базе, занесем с помощью групповой обработки «Заполнение ставок налога на имущество», которая находится в пункте меню Операции – Обработка – Заполнение ставок налога на имущество (Рис.1).

Для большинства объектов основных средств параметры в окне обработки задаются так, как показано на рис.1. Именно такие параметры программа предлагает автоматически при открытии окна обработки. Эти параметры называются параметрами по умолчанию: Постановка на учет в налоговом органе – По месту нахождения организации, Налоговые льготы - Особые льготы не установлены, Особенности – Отсутствуют, Налоговая ставка в субъекте РФ – 2,20.

Далее при помощи кнопки «Подбор» необходимо из справочника «Основные средства» подобрать в табличную часть обработки все основные средства, удовлетворяющие данным реквизитам. После этого надо нажать кнопку «Выполнить», при этом автоматически заполнятся данные регистра сведений «Ставки налога на имущество» для выбранных основных средств.

Отдельно необходимо выполнить обработку для каждой категории льготируемого имущества с указанием кода льготы (Рис.2).

Если законом субъекта РФ для отдельных видов имущества установлена пониженная ставка, то переключатель следует установить в положение «Облагается по сниженной ставке» (Рис.3).

В положение «Не подлежит налогообложению» переключатель следует устанавливать для основных средств, не являющихся объектом налогообложения по налогу на имущество, в частности для движимого имущества, приобретенного начиная с 01.01.2013 г. и объектов культурного наследия. Полный список имущества, не являющегося объектом налогообложения налогом на имущество, перечислен выше. Отметим, что раньше объекты культурного наследия являлись объектом налогообложения налогом на имущество, но относились к льготируемому имуществу.

Если законом субъекта РФ принята налоговая ставка, отличная от 2,2%, общая или для отдельных категорий налогоплательщиков, то ее необходимо указать в реквизите «Налоговая ставка в субъекте РФ» (Рис.4).

![]()

Регистр сведений «Ставки налога на имущество» по основным средствам, которые были приняты к учету начиная с 01.01.2013 года, заполняется автоматически при проведении документов «Принятие к учету ОС и НМА» и «Безвозмездное поступление ОС и НМА» (с операцией оприходования основных средств сразу на 101.хх счет). Переключатель для таких основных средств будет установлен в положение «Не подлежит налогообложению» (Рис.5).

Примечание. Если по какому-то основному средству, принятому к учету в 2013 году, регистр сведений «Ставки налога на имущество» почему-либо не заполнен, достаточно перепровести соответствующий документ «Принятие к учету ОС и НМА».

После того, как у нас для всех основных средств, находящихся на балансе организации, регистр сведений «Ставки налога на имущество» заполнен, у нас есть все необходимые данные для автоматического заполнения налоговой декларации.

Декларация представляется не позднее 30 марта года, следующего за истекшим налоговым периодом (не позднее 30 календарных дней с даты окончания соответствующего отчетного периода) в налоговые органы:

- по местонахождению организации,

- по местонахождению каждого обособленного подразделения, имеющего отдельный баланс,

- по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога),

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения.

- Титульный лист. Титульный лист декларации при открытии заполняется автоматически данными, записанными в карточке учреждения. Заполненные автоматически реквизиты следует проверить.

- Раздел 2 декларации, содержащий расчет налоговой базы, заполняется по кнопке «Заполнить». В разделе 2 может быть несколько листов:

- для имущества, облагаемого по разным налоговым ставкам,

- в отношении льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества и др. (Рис.6).

- Раздел 1, содержащий данные о сумме налога, подлежащей уплате в бюджет, заполняется по кнопке «Собрать данные»на основании данных заполненного Раздела 1 декларации (Рис.7).

Заполненную правильно декларацию необходимо сохранить.

При заполнении налоговой декларации данные по имуществу, не являющемуся объектом налогообложения, в декларацию не попадают. Особенно это актуально для движимого имущества, приобретенного начиная с 01.01.2013 года.

Проверить правильность заполнения Раздела 2 декларации можно с помощью отчета «Расчет среднегодовой стоимости», который находится в пункте меню ОС, НМА, НПА – Отчеты по ОС, НМА, НПА – Расчет среднегодовой стоимости имущества. Удобно в группу реквизитов «Отбор» добавить отбор по реквизиту «Порядок налогообложения», который может принимать одно из четырех значений: Особые льготы не установлены, Освобождается от налогообложения (по конкретной налоговой льготе), Облагается по сниженной ставке, Не подлежит налогообложению. Используя эти отборы, можно контролировать правильность заполнения налоговой декларации (Рис.8).

Наша статья посвящена налогу на имущество организаций. Федеральные законы от 03.08.2018 № 302-ФЗ и № 334-ФЗ внесли изменения в главу 30 Налогового Кодекса Российской Федерации (НК РФ). Рассмотрим некоторые из них.

Самое главное, приятное, изменение заключается в том, что из п. 1 ст. 374 НК РФ убрано слово «движимое». Таким образом, начиная с 2019 года, объектом налогообложения по налогу на имущество для российских организаций признается только недвижимое имущество. Соответственно, утратили силу пп. 8 п. 4 вышеназванной статьи и п. 25 ст. 381 НК РФ.

Второе важное изменение законодательства связано с порядком налогообложения при изменении кадастровой стоимости объекта недвижимого имущества.

В соответствии с новой редакцией п. 15 ст. 378.2 НК РФ, изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта учитывается при определении налоговой базы со дня внесения сведений в Единый государственный реестр недвижимости.

А в соответствии с новым п. 5.1 ст. 382 НК РФ, в случае изменения вышеназванных характеристик объектов недвижимого имущества в течении налогового (отчетного) периода, исчисление суммы налога (авансовых платежей по налогу) осуществляется с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 настоящей статьи.

Пункт 5 определяет порядок исчисления суммы налога в случае возникновения или прекращения, в течении налогового (отчетного) периода, права собственности на объекты недвижимого имущества. Если его перефразировать для случая изменения кадастровой стоимости, то получится, что данный коэффициент определяется, как отношение числа полных месяцев, в течении которых объект недвижимости имеет конкретную кадастровую стоимость, к числу календарных месяцев в налоговом (отчетном) периоде. Если изменение кадастровой стоимости произошло до 15 числа соответствующего месяца включительно, то данный месяц относится к новой кадастровой стоимости, если после 15 числа, то к старой кадастровой стоимости.

С законодательством мы познакомились. Осталось только разобраться, как вышеназванные изменения законодательства реализованы в программе 1С: Бухгалтерия 8 редакция 3.0 начиная с релиза 3.0.66.

С движимым имуществом все просто. Движимое имущество не является объектом налогообложения. Поэтому с 2019 года налог в программе на него не начисляется и в декларациях по налогу на имущество оно не отражается. А вот для случая изменения в течении налогового периода кадастровой стоимости объекта недвижимого имущества мы рассмотрим пример. Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Например, организация владеет объектом недвижимого имущества - Здание. Объект был зарегистрирован в Едином государственном реестре недвижимости 13 марта 2018 года. Кадастровая стоимость объекта на момент регистрации составляла 200 000 000 рублей, налоговая ставка - 1.5%. Налоговыми льготами организация не пользуется.

В бухгалтерском учете недвижимое имущество принимается к учету в качестве объекта основных средств, а в целях налогообложения прибыли, как объект амортизируемого имущества. В программе для принятия объекта основных средств к учету используется документ Принятие к учету ОС. Сведения об объекте хранятся в справочнике Основные средства. В данном справочнике произошло небольшое изменение. Ранее для разделения имущества на движимое и недвижимое использовалась группа учета ОС. Теперь в элементе справочника необходимо установить флажок Недвижимое имущество. Такой подход упрощает выделение недвижимого имущества в том случае, если есть особенности налогообложения, когда к одной группе учета ОС может относиться как движимое, так и недвижимое имущество. При обновлении программы флажок Недвижимое имущество автоматически устанавливается в следующих группах учета ОС: здания, сооружения, многолетние насаждения, земельные участки, объекты природопользования.

Используемый в нашем примере элемент справочника Основные средства показан на Рис.1.

Рисунок 1.

Всю необходимую информацию и настройки для автоматического расчета и начисления налога на имущество в программе, а также для заполнения деклараций можно найти в форме Налоги и отчеты (раздел Главное). Для этого в левой части формы необходимо выбрать нужный налог — Налог на имущество. Здесь находятся общие ставки налога и общие льготы, а также три гиперссылки к специальным регистрам сведений (Рис. 2).

Рисунок 2.

Для объекта недвижимости, налоговой базой по которому является кадастровая стоимость, необходимо создать запись в регистре сведений Объекты с особым порядком налогообложения.

В созданной записи регистра необходимо выбрать соответствующее основное средство и указать дату начала применения сведений в программе. Затем необходимо определить место постановки объекта на учет. Возможны три варианта: По месту нахождения организации, С другим кодом по ОКТМО и В другом налоговом органе. Соответственно, при выборе второго или третьего варианта, в форме записи регистра будут запрашиваться дополнительные реквизиты. Необходимо указать вид налоговой базы — Кадастровая стоимость и далее указать кадастровый номер объекта недвижимости, дату регистрации права собственности, кадастровую стоимость, ставку налогообложения и, если имеется, налоговую льготу.

Запись регистра с первоначальной регистрацией объекта недвижимости представлена на Рис. 3.

Рисунок 3.

Для указания порядка уплаты налога на имущество используется регистр сведений Порядок уплаты налогов на местах. В нашем примере организация обязана уплачивать авансовые платежи (Рис. 4).

Рисунок 4.

Счет отнесения затрат по налогу на имущество и его аналитика указываются в регистре сведений Способы отражения расходов. Наша организация для всех основных средств, в качестве счета отнесения затрат по налогу на имущество, использует счет 26 «Общехозяйственные расходы» с аналитикой (статьей затрат) Налог на имущество. Используемая статья затрат должна иметь вид расхода - Налоги и сборы.

Запись вышеназванного регистра представлена на Рис. 5.

Рисунок 5.

За 2018 год был исчислен налог в сумме 2 500 000 рублей. Обратите внимание на коэффициент владения. Здание было зарегистрировано в Едином государственном реестре недвижимости 13 марта 2018 года, то есть до 15 числа месяца включительно. Следовательно, в соответствии с п. 5 ст. 382 НК РФ, месяц март (месяц возникновения права собственности на объект недвижимости) принимается за полный месяц владения. Поэтому вышеназванный коэффициент имеет значение 10/12.

Проверим расчет суммы налога:

Налог = НОБ * СТни * Кв = 200 000 000 руб. * 1.5% * 10/12 = 2 500 000 руб.

Все верно. Но, обращаю Ваше внимание, что со следующего года коэффициент владения будет выглядеть немного иначе. Он будет представлять из себя десятичное число с четырьмя знаками после запятой. Например — 0.8333. Поэтому сумма налога в идентичной ситуации будет немного другая.

Декларация по налогу на имущество за 2018 год показана на Рис. 6.

Рисунок 6.

Расчетом и начислением налога на имущество в программе занимается регламентная операция Расчет налога на имущество при закрытии месяца. Так как организация уплачивает авансовые платежи, эта регламентная операция выполняется в каждом последнем месяце квартала. Посмотрим справку-расчет данной регламентной операции за март 2019 года. Справка-расчет и соответствующая проводка показаны на Рис. 7.

Рисунок 7.

В первом квартале 2019 года авансовый платеж по налогу на имущество составит, как и во втором и третьем квартале 2018 года, 750 000 рублей. Такая же сумма будет исчислена и во втором квартале, а вот в третьем квартале произошло событие, которое нас очень интересует. В июле 2019 года, вследствие изменения качественных и (или) количественных характеристик объекта недвижимости, увеличилась его кадастровая стоимость. Сведения об этом были внесены в Единый государственный реестр недвижимости 16 июля 2019 года. Новая кадастровая стоимость объекта составляет 250 000 000 рублей.

В программе для отражения данного события необходимо добавить в регистр сведений Объекты с особым порядком налогообложения новую запись (естественно, это можно сделать и путем копирования первичной записи). В новой записи необходимо указать новую кадастровую стоимость недвижимого имущества, а реквизит «Применяется с» должен соответствовать дню внесения сведений в Единый государственный реестр недвижимости.

Новая запись регистра сведений представлена на Рис. 8.

Рисунок 8.

Давайте посмотрим как на это событие отреагирует регламентная операция Расчет налога на имущество за третий квартал. Напомню, что до 2019 года увеличение кадастровой стоимости объекта недвижимости учитывалось при исчислении налоговой базы только с начала нового налогового периода. Посмотрим результат проведения регламентной операции.

Кроме бухгалтерской проводки регламентная операция создает записи в вспомогательный регистр сведений Расчет налога на имущество. Эти записи используются при формировании справки-расчета и налоговых деклараций. Записи регистра показаны на Рис. 9.

Рисунок 9.

В этом квартале по объекту недвижимости с увеличившийся кадастровой стоимостью создается две записи: запись со старой кадастровой стоимостью и запись с новой кадастровой стоимостью. Обратим внимание на количество месяцев использования. Все соответствует п. 5.1 ст. 382 НК РФ. Сведения об увеличении кадастровой стоимости были внесены в Единый государственный реестр после 15 июля включительно, следовательно, в этом месяце используется старая кадастровая стоимость. В следующих двух месяцах, естественно, используется новая кадастровая стоимость.

Посмотрим справку-расчет. Справка-расчет налога на имущество и соответствующая проводка за 3 квартал 2019 года показаны на Рис. 10.

Рисунок 10.

В справке-расчете также будут сформированы две строки: со старой и новой кадастровой стоимостью. Только вместо количества месяцев использования будет указан коэффициент использования — десятичное число с точность четыре знака после запятой. С использованием этих коэффициентов исчислена сумма налога.

В декларации Расчет по авансовым платежам по налогу на имущество в разделе 3 для данного объекта недвижимости будет заполнено две страницы. Одна страница для старой кадастровой стоимости и одна страница для новой.

Фрагменты Расчета по авансовым платежам по налогу на имущество за 9 месяцев 2019 года представлены на Рис. 11.

Рисунок 11.

Посмотрим, как будет все выглядеть в конце налогового периода. Для этого обратимся к результатам работы регламентной операции Расчет налога на имущество за декабрь.

Регламентная операция подсчитает количество месяцев использования старой и новой кадастровой стоимости в течении налогового периода.

Записи регистра сведений Расчет налога на имущество показаны на Рис. 12.

Рисунок 12.

В справке-расчете, как и в третьем квартале, для объекта недвижимости будут сформированы две строки: со старой и новой кадастровой стоимостью. Будут рассчитаны, исходя из количества месяцев использования в налоговом периоде, коэффициенты использования и исчислена сумма налога.

Регламентная операция учтет суммы авансовых платежей по старой и новой кадастровой стоимости и рассчитает сумму налога, подлежащую уплате в бюджет.

Справка-расчет налога на имущество за 2019 год и соответствующая бухгалтерская проводка показаны на Рис. 13.

Рисунок 13.

В Декларации по налогу на имущество, так же, как и в Расчете по авансовым платежам по налогу на имущество за третий квартал, в разделе 3, для объекта недвижимости с изменившейся в течении года кадастровой стоимостью, будут заполнены две страницы. Одна страница со старой кадастровой стоимостью объекта и одна страница с новой кадастровой стоимостью.

Фрагменты Декларации по налогу на имущество представлены на Рис. 14.

Рисунок 14.

Как мы видим, разработчики корректно отразили рассмотренное нами изменение законодательства в алгоритме работы программы 1С:Бухгалтерия 8 редакция 3.0, подготовив ее к работе в новом 2019 году.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

В 2020 году государство освободило пострадавшие субъекты МСП от уплаты налога на имущество за II квартал 2020 года и перенесло сроки уплаты авансов. У бухгалтеров сразу появились вопросы: как заполнять в декларации расчет авансовых платежей, какую категорию налогоплательщика указывать, какая из налоговых льгот подойдет. Все эти вопросы закрывает новая форма декларации, которую нужно сдать по итогам 2020 года.

- Что сдаём

- Когда и куда сдаём

- Что облагаем

- Какие разделы декларации заполняем

- Нужно ли сдавать нулевые декларации по налогу на имущество

- Что изменилось в 2020 году

- Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Что сдаём

В 2021 году сдаём декларацию по налогу на имущество организаций за 2020 год на новом бланке. Форма по КНД 1152026 утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 09.12.2020 № КИ-7-21/889@.

Если организация освобождена от платежей по налогу на имущество за II квартал, но сдаёт декларацию в 2020 году при ликвидации или реорганизации, нужно применять старую форму (Приказ ФНС России от 14.08.2019 № СА-7-21-405@). Мы рассказывали, как отразить в ней освобождение от уплаты налогов.

Когда и куда сдаём

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2021 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаётся в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по месту нахождения недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, в свою межрегиональную (межрайонную) инспекцию, но с КПП и кодом налогового органа по месту нахождения имущества.

По объектам недвижимости, которые расположены на территориях, подведомственным разным налоговым органам, можно сдавать единую декларацию. Инспекцию выберите самостоятельно. Для этого нужно до 1 марта года, в котором будет сдана декларация, подать Уведомление по форме (Приказ ФНС РФ от 19.06.2019 N ММВ-7-21/311@).

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

- недвижимость передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ.

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, фармацевтических или общественных организаций инвалидов;

- имущество протезно-ортопедических предприятий, коллегий адвокатов, адвокатских бюро, юридических консультаций, управляющих компаний и участников проекта «Сколково», ИНТЦ, участников, резидентов или управляющих особых экономических зон;

- федеральные автодороги, вновь вводимая энергоэффективная недвижимость, недвижимость для добычи углеводородов

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

- Титульный лист и раздел 1 — всегда, когда подаем декларацию;

- Разделы 2 и 2.1 — если есть имущество, облагаемое налогом по среднегодовой стоимости;

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

- Раздел 4 — если на балансе головной организации или обособленных подразделений есть движимые основные средства с остаточной стоимостью больше нуля.

Мы рекомендуем заполнять декларацию в последовательности: Титульный лист → Раздел 3 → Раздел 2 → Раздел 2.1 → Раздел 1 → Раздел 4.

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

- Ваша недвижимость полностью самортизирована, её остаточная стоимость равна нулю. При этом она облагается налогом по среднегодовой стоимости.

- Вся ваша недвижимость освобождена от налога по федеральным или региональным льготам.

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

Что изменилось в 2020 году

Для декларации по налогу на имущество за 2020 год утверждена новая форма (Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@). Этим же приказом ФНС обновила порядок заполнения и электронный формат декларации.

Раздел 1 — появились две новые строки

Строка 005 «Признак налогоплательщика». Нужно проставить код от 1 до 3:

- «1» — если организация платит авансовые платежи позже на основании постановления Правительства от 02.04.2020 № 409;

- «2» — если организация платит авансовые платежи позже на основании региональных законов;

- «3» — если организация платит авансы вовремя.

Строка 007 «Признак СЗПК». Это строка только для организаций, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Поставьте один из кодов:

- «1», если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением СЗПК;

- «2», если объекты недвижимости не связаны с СЗПК.

Разделы 2 и 3 — новая строка, коды льготы и имущества

Новая строка 002 «Признак СЗПК» нужна только для организаций с соглашением по капиталовложениям. Проставьте в строке «1», если недвижимость связана с исполнением СЗПК, «2» — если не связана. Для каждого признака нужен отдельный раздел 2 и раздел 3.

Утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом:

- 2010501 и 2010505 — для малых и средних предприятий;

- 2010502 и 2010506 — для социально ориентированных некоммерческих организаций;

- 2010503 и 2010507 — для некоммерческих организаций, наиболее пострадавших от коронавируса;

- 2010504 и 2010508 — для централизованных религиозных организаций.

Ввели специальный код для имущества участников СЭЗ — «14». Его применяют для недвижимости Крыма и Севастополя. Код указывайте в строке 001, и для каждого кода составляйте свой раздел 2.

Раздел 4 — новый раздел со сведениями о движимом имуществе

С 1 января 2021 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств». Его надо заполнить уже в декларации за 2020 год, если у компании на балансе есть такие основные средства.

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем их снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Новые контрольные соотношения к декларации по налогу на имущество за 2020 год утверждены письмом ФНС России от 30.09.2020 N БС-4-21/15947@.

Основное внутридокументное соотношение осталось прежним. Сумма налога, исчисленная к уплате по итогам налогового периода и отраженная в строке 021 раздела 1, должна быть равна сумме значений, указанных в строках 260 всех разделов 2 и в строках 130 всех разделов 3, имеющих соответствующие коды по ОКТМО и КБК и соответствующий признак по строке 002. Его нарушение говорит о том, что сумма налога к уплате исчислена неправильно.

Все изменения касаются новых кодов льгот и имущества. Вот все обновленные контрольные соотношения:

- Если в строке 230 раздела 2 указан один из новых кодов федеральных и региональных налоговых льгот, введенных в связи с коронавирусом, то сумма налоговой льготы в строке 240 не должна быть меньше или равна нулю. Нарушение этого соотношения говорит о завышении суммы налога.

- Если в строке 001 раздела 2 указан один из следующих кодов имущества: 01, 02, 03, 05, 07, 08, 09, 10 или 14, то есть два варианта:

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) ≥ 0. В этом случае исчисленная сумма налога к уплате (ст. 260) должна быть равна разнице строк 220 и 240.

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Рассмотрим порядок представления отчетности в ИФНС:

1. Нормативная база

Сначала надо определить по каким документам у нас начисляется налог на имущество, это:

· Глава 30 «Налог на имущество организаций» - НК РФ(часть вторая)

· Приказ ФНС РФ от 24.11.2011 NMMB -7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядок их заполнения»

· В регионах есть свои собственные законы по представлению налога на имущество, например: Закон города Москвы №64 от 05.11.2003г. №33 «О налоге на имущество организаций»

Также надо знать, что является объектом налогообложения налога на имущество, это:

- Декларации представляют организации, у которых есть имущество, признаваемое объектом налогообложения – движимое и недвижимое имущество, учитываемое на балансе в качестве объектов ОС, в соответствии с БУ.

- Декларацию НЕ представляют – не имеющие на балансе имущества, признаваемого объектом налогообложения (п.4 ст.374 НК РФ), например:

· Земельные участки НЕ признаются объектом налога

· 01 января 2013 г. НЕ признается объектом налогообложения движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

Также надо уточнить, что является движимым и недвижимым имуществом:

Гражданский кодекс РФ Статья 130.Недвижимые и движимые вещи

Земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

2. Сроки уплаты и представления отчетности.

Налогоплательщики налога на имущество должны не позднее 30 марта года, следующего за истекшим налоговым периодом (год) представлять Налоговую декларацию по налогу на имущество (ст. 386 НК РФ).

Представление расчетов по авансовым платежам устанавливается законами субъектов РФ.

Например, по городу Москва срок представления отчетности следующий:

Налоговый расчет по авансовому платежу по налогу на имущество:

· За 1 квартал – не позднее 30 апреля

· За полугодие - не позднее 30 июня

· За 9 месяцев – не позднее 30 октября

Налоговая декларация по налогу на имущество:

За год – не позднее 30 марта

Срок уплаты взносов

Авансовые платежи Если законом субъекта РФ предусмотрена оплата авансовых платежей, то организации должны исчислять и перечислять.

Налог по итогу года Уплата налога производится налогоплательщиками в порядке и сроки, которые установлены законами субъектов РФ.

3. Бухгалтерский учет по налогу на имущество.

В 1С:Бухгалтерия 8 предусмотрен следующий счет расчетов по налогу на имущество:

68.08 «Налог на имущество» - на данном счете отражается начисленный на основании расчетов (декларации) налог на имущество, его уплата в бюджет. Сальдо по счету указывает на задолжность или переплату по налогу на имущество в бюджет.

По кредиту счета указываются начисленные уплаты, по дебету суммы уплаченные.

4. Алгоритм заполнения декларации по налогу на имущество

Шаг 1. Титульный лист

Шаг 2. Раздел 2 Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства

Шаг 3. Раздел 1 Сумма авансового платежа по налогу, подлежащая уплате в бюджете по данным налогоплательщика.

Раздел 3 представляют иностранные организации, у которых есть имущество на территории РФ, но в РФ нет постоянного представительство.

I. Основные средства и амортизация

До начала создания декларации или авансового расчета по налогу на имущество в программе 1С, у нас должны быть выполнены все действия с основными средствами, они должны быть введены в эксплуатацию, в том числе в программе и должен быть произведен расчет амортизации.

Сначала проверим в программе 1С, какие основные средства у нас приняты к учету, для этого выполним: Меню-ОС (Основные средства) – Принятие к учету ОС.

На рисунке 1 видно, что было приобретено и введено в эксплуатацию 2 основных средства: автомобиль и кофеварка.

Рисунок 1 – Принятие к учету ОС.

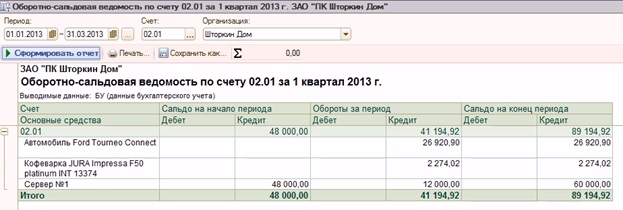

Далее нам необходимо проверить, что есть на остатках на начало года. Для этого мы открываем Отчеты - Оборотно-сальдовая ведомость, открываем счет 01.

На рисунке 2 мы видим, что на начало года у нас был в остатках Сервер №1

Рисунок 2 – Оборотно-сальдовая ведомость по счету 01.

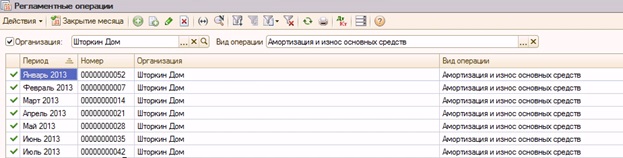

Теперь проверяем, проведен ли расчет амортизации по всем основным средствам. Для этого выполним Меню-ОС – Амортизация и износ основных средств.

На рисунке 3 мы видим, что за 1й квартал документы проведены, следовательно, проводки сформированы по этим документам.

Рисунок 3 – Регламентные операции, Амортизация и износ основных средств.

Проводки по амортизации можно посмотреть по Оборотно-сальдовой ведомости по 02 счету.

На рисунке 4 мы видим, что по каждому основному средству в какой -то сумме начислена амортизация (Колонка - Обороты за период - Кредит).

Рисунок 4 – Оборотно-сальдовая ведомость по 02 счету.

Проверка расчета амортизации

Давайте сделаем проверку расчета амортизации, но не по всем, а только по тем, которые являются объектом налогообложения по налогу на имущество.

Объектом налогообложения для российских организаций является имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для бухгалтерского учета (ст. 374 НК РФ).

Внимание! Как мы уже говорили:

01 января 2013г. НЕ признается объектом налогообложения движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

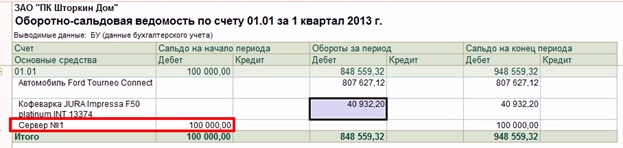

Автомобиль и Кофеварка являются движимым имуществом, они введены с 1 января 2013, т.е. они не являются объектами налогообложения. Сервер №1 так же является движимым имуществом, но он уже был на начало года, значит его надо учитывать в декларации налогообложения (рисунок 5).

Рисунок 5 –Оборотно-сальдовая ведомость на начало года.

Т.е. все проверки мы будем делать только по объекту Сервер №1.

Первоначальная стоимость автомобиля по БУ – Дт 01.01 Кт 08.04 100 000,00 руб.

СПИ(Срок полезного использования) – 25 мес.

Сумма месячной амортизации по БУ = 100 000,00\25 = 4 000,00 руб.

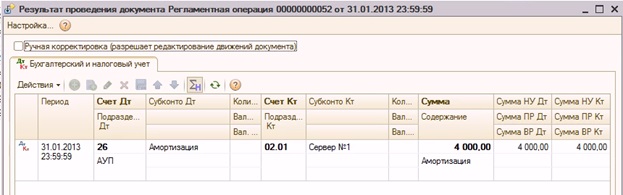

Проводка: Дт 26 Кт 02.01 сумма 4 000,00 руб.

Если все данные в программе введены правильно, то сумма амортизации в месяц должна равняться 4 000,00 руб. Это можно проверить по проводкам, откроем Меню-ОС-Амортизация и износ основных средств, откроем проводки за любой месяц. На рисунке 6 мы видим, что амортизация равно 4 000,00 руб. значит все правильно начислилось.

Рисунок 6 – Проводка за январь по амортизации

Для быстрого просмотра остаточной стоимости можно открыть Файл-ОС-Ведомость амортизации ОС.

На рисунке 7 мы видим, что на конец месяца стоимость, амортизация и остаточная стоимость верно заполнены.

Рисунок 7 – Ведомость амортизации основных средств за 1й квартал.

II. Порядок подготовки декларации по налогу на имущество.

1. Проверка информации для подготовки отчета в программе 1С.

Сначала необходимо проверить информацию об организации, для этого выполним Меню -Предприятие – Организация.

Через Меню – Предприятие – Ставки налога на имущество, вкладку Объекты с особым порядком налогообложения нужно заполнять только в том случае, если имеются какие-то льготы, или имеются иные отличия. Необходима к заполнению вкладка Ставка налога на имущество.

Так как основные средства не введенные в эксплуатацию, но готовые к ней тоже облагаются налогом, надо проверять не введенных в эксплуатацию основных средства по счет 0.8.

Рисунок 8 – Оборотно-сальдовая ведомость по 08 счету.

На рисунке 8 видно, что имеется одноигольная швейная машина, но так как это движимое имущество , приобретённое после 1 января 2013 то налогом не облагается.

Проверить начисления амортизации, откроем Оборотно-сальдовую ведомость по 02 счету по месяцам. На рисунке 9 мы проверяем по Серверу №1, начислена ли амортизация по всем трем месяцам. Это необходимо проверить, чтобы правильно рассчитать налог на имущество.

Рисунок 9 – Оборотно-сальдовая ведомость по 02 счету по месяцам.

Далее проверяем остаточную стоимость на начало и конец месяца(см. выше)

2. Формирование расчета по уплате авансовых платежей по налогу на имущество.

Откроем Меню-Отчеты-Регламентированные отчеты-Авансы по налогу на имущество, проверяем период, нажимаем кнопку ОК, устанавливаем дату. Раздел 3 нам не нужен, как мы уже говорили, поэтому мы его отключим, Настройка- Свойство разделов –снять галочку с 3го раздела.

3. Титульный лист

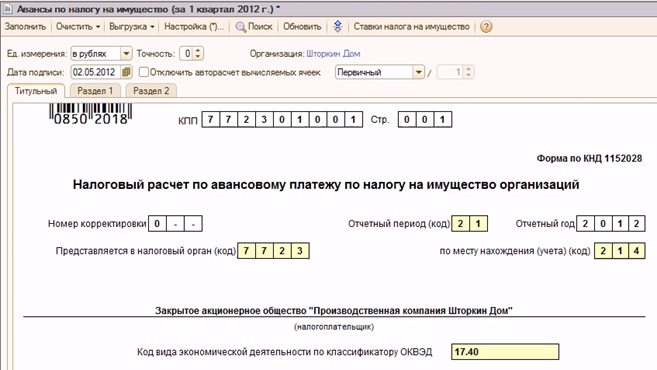

Проверка заполнения титульного листа: поле номер корректировки устанавливается номер, если сдаем уточненный отчет при первичном ставится 0. Отчетный период должно стоять: за первый квартал 21, за первый квартал при реорганизации организации 51. Поставить код по месту нахождения. Проверить правильность заполненных данных. Рисунок 10 пример нашего титульного листа.

Рисунок 10 – Титульный лист.

4. Раздел 2

Проверяем правильность заполненных данных. Если имеется еще имущество облагаемое налогом добавляется новый лист, если имеется другое ОКАТО тоже добавляется новый лист. Далее проверяем остатки средств на начало месяцев.

Затем проверяем сумму авансового платежа по налогу, она считается по формуле

Поля 130-160, 190 заполняются, если у вас было какое-то имущество с особым порядком обложения. Обязательно ставится налоговая ставка на имущество и сумма авансового платежа.

Рисунок 11 – Раздел 2 расчет суммы авансового платежа по налогу.

5. Раздел 1

Для заполнения раздела надо нажать кнопку Собрать данные. Затем просто проверяем информацию.

6. Формирование печатной формы отчета и выгрузка отчета.

Для того что бы открыть печатную форму надо выполнить Печать – Показать бланк формы с двухмерным штрихкодом. Так же можно распечатать без штрихкода для этого откроем Настройки-Общие-Разрешить печать без штрихкода, после этого при нажатии на кнопку Печать появятся новые печатные формы.

Выгрузка данных в программе 1С:

Делаем выгрузку Выгрузка - Выгрузить, далее в зависимости от того какое место укажете для сохранения файла, в то место и выгрузится.

7. Составление ПП на уплату налога на имущество

После того как заполнили аванс по налогу на имущество необходимо начислить налог в расходы, поэтому сумму налога мы вводим бухгалтерской справкой.

Меню-Операции - Операции введенные вручную, добавляем документ ставим дату, указываем что начислен налог на имущество, прописываем проводки вручную.

Рисунок 12 – Создание новой операции.

Затем создаем платежного поручения на уплату налога Меню – Банк – Реквизиты уплаты налогов и иных платежей в бюджет, добавим новый реквизит, заполняем информацию и записываем.

Рисунок 13 – Реквизит для уплаты налога.

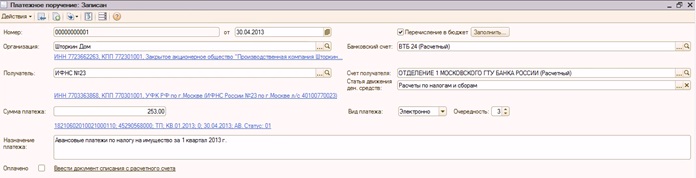

Меню – Банк – Формирование платежных поручений на уплату налогов, ввести дату, нажать кнопкуЗаполнить, выберем нашу сумму налога поставим галочку, нажать кнопку Сформировать платёжное поручение.

Рисунок 14 – Сформированное платежное поручение.

При необходимости платежное поручение можно отредактировать, откроем его и проверим данные.

Рисунок 15 – Редактирование платежного поручения.

На этом создание документов для уплаты налога на имущество закончено.

Читайте также: