1с бухгалтерия налоги поменять значение

Опубликовано: 19.09.2024

Рейтинг: 138

ШАГ 1 Ввод сведений об организации.

Если есть желание вести регламентированный учет в программе, к данному шагу необходимо отнестись максимально внимательно. Не имеет значения, был ли осуществлен ввод начальных остатков, насколько давно вы ведете учет в программе. Ввести все коды статистики, верные адреса, коды налоговых инспекций, а также регистрационные номера ПФР/ФСС. Так как, если готовить отчетность к выгрузке в формате ФНС/ПФР/ФСС, в программе есть встроенная проверка на заполненность данных в отчетных формах, предоставляемых в контролирующие органы.

ШАГ 2 Учетная политика вкладка 1

- Если целью является ведение не только бухгалтерского, но и налогового учета в системе, то галочка «Применяется ПБУ 18/02 необходима, так как именно ПБУ 18/02» регламентирует учет расчетов по налогу на прибыль, а так же постоянных и временных разниц и ставить ее в нашем случае необходимо.

- Метод начисления амортизации в налоговом учете: Варианта два линейный и нелинейный. Разумеется, линейный ближе к Российскому бухгалтерскому учету (далее РСБУ) . Тут все понятно: сформированную стоимость основного средства(далее ОС) необходимо разделить на срок полезного использования в налоговом учете (далее НУ) и в течение всего срока полезного использования относить равными долями на затраты (Амортизировать).

При нелинейном методе амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20% от его первоначальной стоимости. В этом случае остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость, для дальнейшего определения амортизационных отчислений. Поэтому, чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на количество месяцев, оставшихся до конца срока использования данного объекта основного средства.

- Спецодежда и спецоснастка: Согласно новой редакции подпункта 3 пункта 1 статьи 254 НК РФ, с 2015 года компании смогут сами решать, в каком порядке осуществлять списание малоценных предметов. В данной настройке компаниям, у которых использование спецоснастки/спецодежды невелико и незначительно влияет на расходы по налогу на прибыль, я бы рекомендовала выбирать настройку «Аналогично способу, принятому для бухгалтерского учета». Если же спецодежды много, то лучше настройка «При передаче в эксплуатацию». В первом случае и в БУ и в НУ все будет списываться одинаково, во втором в БУ в зависимости от срока эксплуатации: до года – списываем единовременно, более года – прямо пропорционально сроку полезного использования, если в работе компании присутствует сезонность списываем пропорционально выпущенной продукции(оказанным услугам). В НУ всегда стоимость спецодежды/спецоснастки будет списываться единовременно при передаче в эксплуатацию. Соответственно на счетах учета материалов мы учитываем временные разницы, а в расходы по налогу на прибыль включаем стоимость спецодежды/спецоснастки единовременно при передаче.

- Следующая настройка: «Методы определения прямых расходов в НУ»

В данной настройке определяется состав прямых расходов. На что это влияет: Во первых: Приложение 2 к листу 2 декларации по налогу на прибыль. В строке 010 прямые расходы, в строке 040 косвенные (то есть те, которые не попадают под условия данного регистра). Во вторых: если в компании есть незавершенное производство (НЗП). Статья 319 НК РФ: «Под незавершенным производством (далее - НЗП) в целях настоящей главы понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.

В случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца. При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода в порядке и на условиях, предусмотренных настоящей статьей».

Соответственно в составе НЗП могут остаться только прямые расходы (подпадающие под условия данного регистра).

ШАГ 3 Учетная политика вкладка 4

- Способ списания МПЗ. Осталось только два варианта

- По средней стоимости Например: на складе было 2 кирпича по 5 рублей штука, купили 8 по 10 рублей штука, списываем 3 по (2*5+8*10)/10 = 9 рублей штука

- По ФИФО партионный учет сначала списываются ранее приобретенные партии. Например: на складе было 2 кирпича по 5 рублей штука, купили 8 по 10 рублей штука списываем 2 кирпича по 5 рублей штука и 1 по 10 рублей.

Тут «За и против» очень много. Одно могу сказать с полной уверенностью: если у Вас не торговая компания и не планирующая в дальнейшем готовить отчетность по международным стандартам и отчислять резервы под обесценивание МПЗ, можно выбирать учет по средней стоимости.

- Способ оценки товаров в рознице для меня только один «По стоимости приобретения». Есть, конечно, второй вариант «По продажной стоимости», но тогда возникнет необходимость учитывать наценку на отдельном счете БУ, а я за максимальное упрощение учета.

ШАГ 4 Учетная политика вкладка 5

- С видами деятельности, думаю, все понятно и так. Чем компания занимается, то и необходимо указать.

- По списанию затрат со счета 20:

- Первый вариант предполагает, что независимо от того, получила компания выручку в данном периоде или нет, все затраты со счета 20 будут списаны автоматически (при проведении регламентных операций закрытия месяца) на счет 90.02 – себестоимость продукции.

- Второй вариант предполагает, что затраты со счета 20 будут списаны также, в автоматическом режиме на счет 90.02. Но только по тем номенклатурным группам, по которым была получена выручка в закрываемом периоде.

- Третий вариант предполагает, что затраты со счета 20 будут списаны также, в автоматическом режиме на счет 90.02. Но только по тем номенклатурным группам, по которым была получена выручка в закрываемом периоде и реализация внесена в систему документом «Акт об оказании производственных услуг».

- В данном окне необходимо указать, производится ли расчет себестоимости полуфабрикатов и услуг собственным подразделениям.

- Настроить регистр встречного выпуска. При оказании услуг собственным подразделениям это необходимо, так как бывает, что, допустим, два подразделения оказывают услуги друг другу, чтоб при закрытии месяца не происходило зацикливания, необходимо заполнить регистр встречного выпуска. И программа рассчитает себестоимость работ каждого подразделения максимально корректно.

- Учитывать отклонения от плановой себестоимости. Это значит, что компания будет вести учет с использованием счета 40. Соответственно все выпуски продукции в течение месяца будут производиться по плановой стоимости, в конце месяца при закрытии будет производиться расчет отклонения фактической стоимости от плановой, счет 40 будет закрываться, фактическая себестоимость будет учитываться на 43 счете.

- Косвенные расходы.

В себестоимость продукции, работ, услуг - 26 счет при автоматическом закрытии месяца закрывается на счет 20, потом все затраты на счет 90.02

В себестоимость продаж (директ-костинг) – 26 счет при автоматическом закрытии месяца закрывается на счет 90.08.

ШАГ 5 Учетная политика вкладка 6

Решение о формировании резервов по сомнительным долгам!

- Налог на прибыль в 1С 8.3. Пошаговая инструкция

- Как начислять налог на прибыль в 1С

- Налог на прибыль с применением ПБУ 18/02 «Балансовый метод, с отражением постоянных и временных разниц»

- Как рассчитать налог на прибыль с применением нового ПБУ

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Данный обзор посвящен порядку расчета налога на прибыль и заполнению соответствующей декларации в 1С 8.3, программы 1С:Бухгалтерия. Предполагается, что читатель уже знаком с принципами ПБУ 18/02. Охватить в одной статье всю главу 25 НК РФ невозможно, мы остановимся на основных моментах. Также, предоставляя услуги комплексной автоматизации бухгалтерского учета на 1С:Предприятие с 2003 года, мы разработали алгоритм действий по расчету налога на прибыль, применяя программу 1С.

Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль. Подробно порядок ее заполнения изложен в Приказе ФНС ММВ-7-3/572@ от 19.10.2016 г.

Налоговым периодом для всех компаний является календарный год, крайний срок сдачи годовой декларации – 28 марта. Если последний день сдачи декларации выпадет на выходной день, он переносится на ближайший после него рабочий день.

По отчетным периодам и уплатам авансовых платежей есть нюансы:

Организации с небольшими оборотами сдают в течение года отчетность по итогам:

- 1 квартала до 28 апреля;

- Полугодия до 28 июля;

- 9 месяцев до 28 октября.

В это же время уплачиваются платежи по начисленной прибыли, которые считаются авансовыми, т.к. полностью сумма налога будет сформирована только по итогам года. Иногда возможны ситуации, когда сумма уплаченных в течение года авансовых платежей превышает начисленный по итогам года налог, тогда у организации образуется переплата по налогу.

Если у организации за последние 4 квартала выручка в среднем за квартал равна или превышает 15 млн.рублей, то они уплачивают ежемесячно до 28 числа авансовые платежи по налогу на прибыль, образованные расчетным путем (пример расчета будет позже). Срок сдачи отчетности аналогичен приведенному в предыдущем пункте. Если по итогам квартала сумма авансовых платежей окажется меньше суммы фактически начисленного налога, дельту надо будет доплатить.

Не всегда порядок, когда в течение каждого месяца надо уплачивать авансовый платеж по налогу на прибыль, выгоден для организации. Бывают ситуации, когда прибыли нет, а платить авансы приходится. В таком случае организация может перейти на порядок расчета по фактически полученной прибыли: по итогам каждого месяца надо будет сдавать отчетность в налоговые органы.

Для перехода на этот режим следует подать соответствующее заявление до начала календарного года, затем до окончания налогового периода менять режим будет нельзя.

Налог на прибыль в 1С 8.3. Пошаговая инструкция

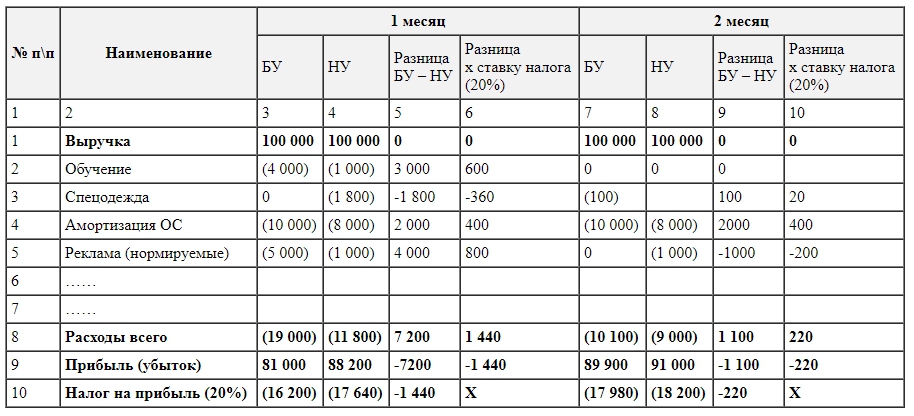

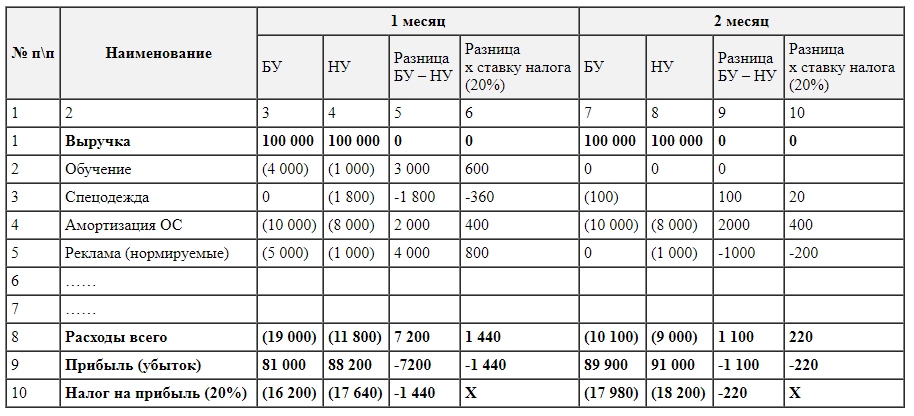

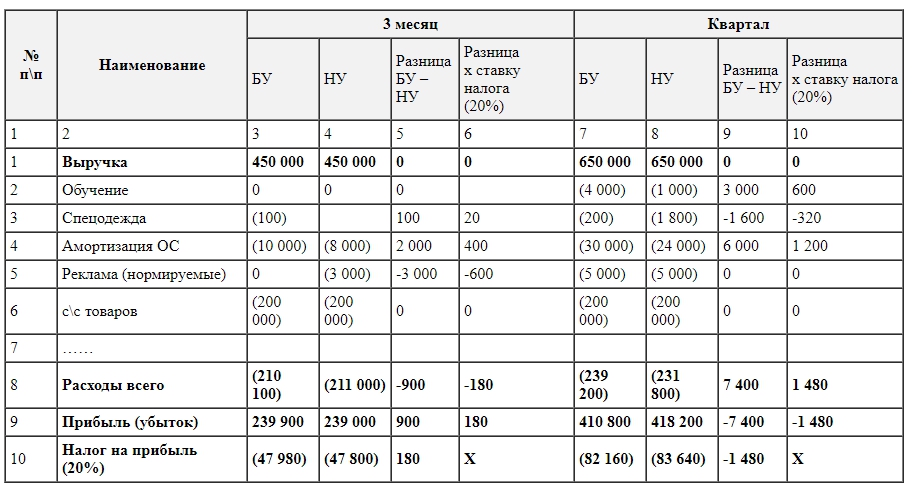

Рассмотрим пример расчета налога за квартал. Первые два месяца примера показывают варианты постоянных и временных разниц, в третьем месяце добавим операцию купли-продажи товаров.

Рис.1 Налог на прибыль в 1С 8.3 (1-2 месяц)

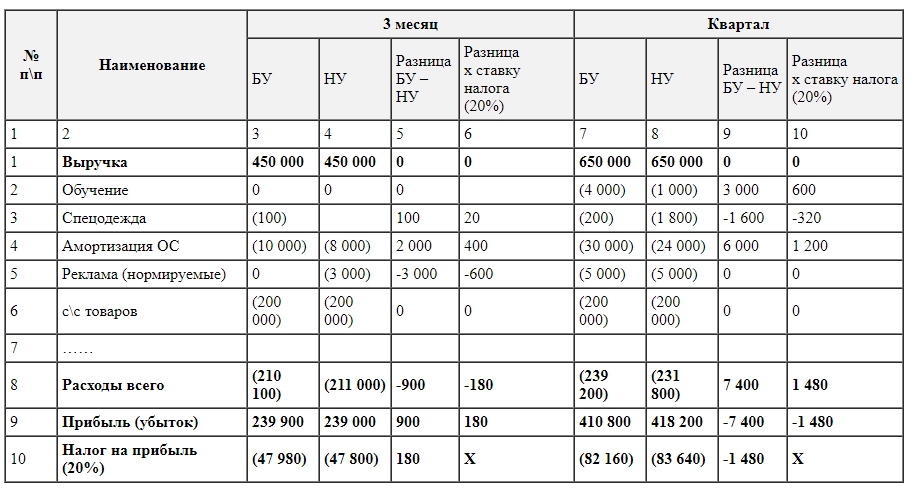

Рис.2 Налог на прибыль в 1С 8.3 (3-4 месяц)

Как начислять налог на прибыль в 1С

Реализуем рассмотренные теоретические шаги на практике. Смотрим настройки учетной политики. Должен быть установлен параметр, что применяем восемнадцатое ПБУ.

Рис.3 Должен быть установлен параметр, что применяем восемнадцатое ПБУ

Дополнительно есть настройки для расчета в 1С налога на прибыль.

Рис.4 Дополнительно есть настройки для расчета в 1С налога на прибыль

В справочнике статей затрат добавим два пункта – Обучение (не прин. НУ) и Реклама.

Рис.5 В справочнике статей затрат добавим два пункта – Обучение (не прин. НУ) и Реклама

В документе Принятие к учету ОС заполним вкладки по бухгалтерскому и налоговому учету.

Рис.6 В документе Принятие к учету ОС заполним вкладки по бухгалтерскому и налоговому учету

В нашем примере срок использования будет разным.

Рис.7 В нашем примере срок использования будет разным

При передаче спецодежды в эксплуатацию укажем способ отражения амортизации в БУ.

Рис.8 При передаче спецодежды в эксплуатацию укажем способ отражения амортизации в БУ

Смотрим проводки. Появились временные разницы.

Рис.9 Смотрим проводки. Появились временные разницы

Проводим документ по услугам рекламы.

Рис.10 Проводим документ по услугам рекламы

Пока проводки в БУ и НУ совпадают. Но, поскольку тип расходов указывает на нормируемые рекламные расходы, то при выполнении регламентной операции по закрытию месяца в НУ в расходы будет списана сумма, не превышающая 1% от выручки.

Рис.11 Поскольку тип расходов указывает на нормируемые рекламные расходы, в расходы будет списана сумма, не превышающая 1% от выручки

Формируем документ поступления услуг по обучению.

Рис.12 Формируем документ поступления услуг по обучению

Он содержит не принимаемые расходы, которые образуют постоянные разницы.

Рис.13 Принимаемые расходы, которые образуют постоянные разницы

Покажем проводки по выручке. Каждый месяц в течение квартала это будут услуги.

Рис.14 Документ оказания услуг

Рис.15 Проводки по выручке

В марте дополнительно реализации товаров.

Рис.16 Документ реализации

Рис.17 Движение документа реализации

Смотрим ОСВ за январь. Обратите внимание на разницу в НУ и БУ согласно нашему примеру. На сч.26 в НУ остались незакрытыми расходы по рекламе. В январе можно списать только 1 тыс.руб. Но если в следующем месяце будет выручка, можно будет списать дополнительную сумму. На счете 99.02.1 сумма условного расхода по налогу на прибыль. Временные разницы повлияли на проводки по сч. 09 и 77. Постоянная разница отразилась на счете 99.02.3, туда же добавилась разница по рекламе. На счете 68.04.1 итоговая сумма к уплате налога на прибыль.

Рис.18 ОСВ за январь

Рассмотрим карточку счета 68.04.2, на котором отражается начисление налога на прибыль. Это тот редкий случай, когда рассматривать отчет логичнее с конца документа. Тогда к условному расходу по налогу на прибыль добавляются суммы, образованные от влияния постоянных и временных разниц. Итоговая сумма налога переносится на счет расчетов с бюджетом с разделением на федеральные и региональные платежи.

Рис.19 Карточка счета 68.04.2

За второй месяц к уже знакомым оборотам добавляются операции по списанию амортизации в БУ по спецодежде и уменьшению ПНО. Дополнительно списываются в НУ затраты на рекламу, в результате чего сумма по сч. 99.02.3 уменьшается.

Рис.20 Сумма по сч. 99.02.3

Обороты в марте не должны вызывать вопросов.

Рис.21 Обороты в марте

Теперь итоговые данные за квартал, они соответствуют нашему расчету в примере.

Рис.22 Итоговые данные за квартал соответствуют расчету в примере

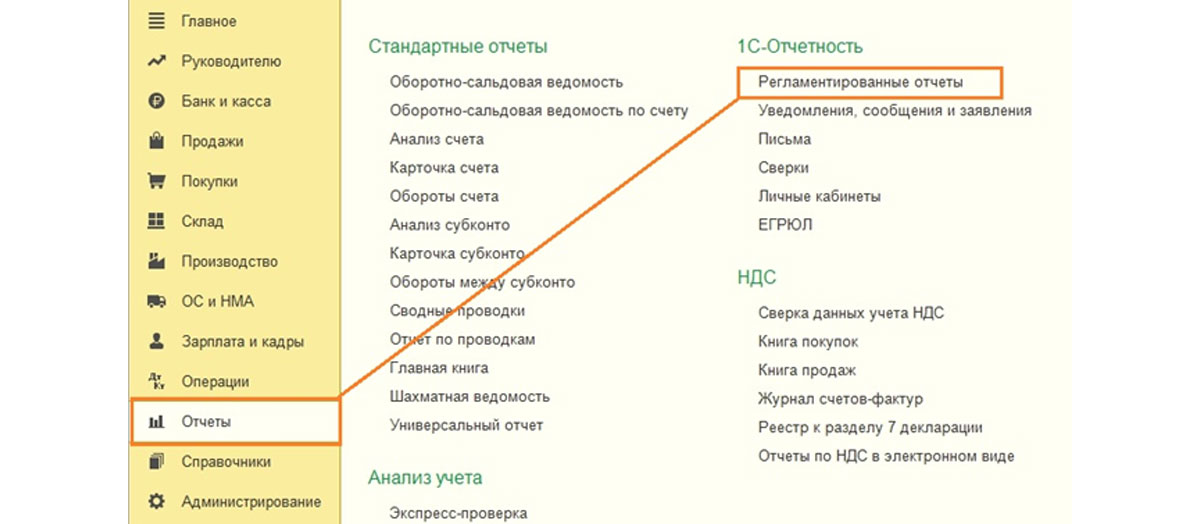

Для формирования декларации в меню Отчеты выбираем «Регламентированные отчеты».

Рис.23 Подменю «Регламентированные отчеты»

Создаем декларацию по прибыли. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке «Заполнить» сформируем разделы декларации.

Рис.24 Формирование разделов декларации

Рассмотрим те из них, которые имеют данные. В разделе 1 отражается сумма к уплате в разрезе бюджетов. Следует проверить правильность заполнения КБК, потом его же указать в платежке при уплате налога.

Рис.25 Проверка заполнения КБК

Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей.

Рис.26 Лист 02 – Расчет налога

Рис.27 Лист 02 – вторая часть

Рис.28 Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей

Рис.29 Лист 02 – третья часть

Лист 02 Приложение 1 – более подробная расшифровка доходов.

Рис.30 Доходы от реализации и внереализационные доходы

Приложение 02 – расшифровка расходов. По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку «Расшифровать».

Рис.31 Кнопка «Расшифровать»

Например, так выглядит расшифровка прямых расходов.

Рис.32 Расшифровка прямых расходов

Рассмотрим более подробно расчет авансовых платежей. Сумма исчисленного налога за квартал равна 83640. Если предприятие работает в режиме уплаты только квартальных авансовых платежей, оно должно по итогам 1 квартала заплатить эту сумму до 28 апреля и спокойно работать весь второй квартал, не заботясь о платежах и отчетности по прибыли.

Но если предприятие подпадает под критерии уплаты ежемесячных расчетных авансовых платежей (пусть такой период настал 1 апреля), то тогда 1/3 от этой суммы, 27880, оно должно будет платить каждый месяц в течение второго квартала в срок до 28 апреля, 28 мая и 28 июня. Затем по завершение квартала посчитать сумму налога за полугодие и сравнить с уже уплаченными авансовыми платежами. Если уплачено меньше фактически начисленного, разницу доплатить до 28 июля.

Авансы за третий квартал считаются как (сумма налога за полугодие) минус (сумма налога за первый квартал) и далее берется 1/3 от этого значения для помесячных платежей.

Авансы за четвертый квартал считаются аналогично (сумма налога за 9 месяцев) минус (сумма налога за полугодие) и далее разделить на 3. Полученная сумма должна уплачиваться помесячно в четвертом квартале. И такая же сумма будет к уплате в каждом месяце первого квартала следующего года.

Как уже отмечалось выше, если предприятие считает нецелесообразным платить ежемесячные авансовые платежи, оно может перейти на режим уплаты по фактически полученной прибыли, предварительно предупредив об этом налоговые органы.

Налог на прибыль с применением ПБУ 18/02 «Балансовый метод, с отражением постоянных и временных разниц»

Для примера создадим новую организацию «ДЕМО ОРГАНИЗАЦИЯ Балансовый метод» и сделаем настройки аналогичные способу ПБУ 18/02 «Затратный метод».

За основу расчета, возьмем тот же пример расчета.

Рис.33 Налог на прибыль за 1-2 месяц

Рис.34 Налог на прибыль за 3 месяц и квартал

Как рассчитать налог на прибыль с применением нового ПБУ

Настраиваем учетную политику, с использованием нового ПБУ 18/02.

Рис.35 Использование нового ПБУ 18/02

В процессе подготовки и составления отчётности в 1с по взносам и налогам, таким как: налог на прибыль, налог на имущество, НДС, взносам на страхование от несчастных случаев, страховым взносам, необходимо, тщательно по каждому из этих налогов проверить и при необходимости скорректировать различные ставки в программе «1С:Бухгалтерия 8» версия 3. Давайте на примере данной статьи посмотрим, как это сделать. Настройки содержат определённые значения (сведения), которые нужно занести или изменить, такие как: данные о ставках, льготах, сведения об особом порядке налогообложения, как производится перечисление, способы отражения расходов.

Куда заносятся в 1С изменение ставки по налогу на прибыль?

Чтобы осуществить настройку первый раз или изменить её, необходимо использовать регистр сведений, который называется «Ставки налога на прибыль». Необходимо выбрать, его из раздела «Справочники».

На конкретную дату, в вышеперечисленном регистре, есть возможность посмотреть, какие ставки действовали по прибыли на тот момент, в федеральный бюджет РФ (далее по тексту ФБ РФ) и в бюджет субъектов РФ (далее по тексту ТБ РФ).

Сведения, находящиеся в этом регистре, применяются для:

- Проведения регламентной операции «Расчёт налога на прибыль»;

- Заполнения отчёта «Налоговая декларация по налогу на прибыль».

При работе в программе 1С по нескольким юридическим лицам, которые используют разные ставки по прибыли, это касается только ТБ РФ, то нужно в настройках параметров учёта поставить галочку для поля «Применяющие разные ставки налога на прибыль», в закладке «Налог на прибыль».

В ФБ РФ по налогу на прибыль ставка составляет 2%, в ТБ РФ 18%. У районных и городских властей есть полномочия на уменьшение ставки в бюджет субъектов, увеличение её не рассматривается, так как, это обстоятельство, будет противоречить действующему законодательству.

Куда заносится в 1С изменение ставки по налогу на имущество?

Произвести настройку вновь или изменить ставки нужно для этого воспользоваться регистром сведений «Ставки налога на имущество», в разделе «Справочники»;

В регистре сведений «Ставки налога на имущество» на определённую дату можно отследить ставки и льготы, которые действовали на указанную дату. Сведения заносятся посредством формы «Налог на имущество: ставки и льготы».

В ней проставляется:

- Ставка;

- Дата, с которой будет применяться прописанная ставка для расчёта;

- Льготы, если они применяются.

Если ставка изменяется или льгота утрачивается или возникает, то в этом случае вводится новая запись, при этом необходимо указать дату, с которой применяются изменения.

Региональным законом, могут быть предусмотрены льготы, в виде:

- Освобождения от налогообложения;

- Снижения ставки.

Льгота будет применяться именно к тому имуществу, на территории которого физически оно находится:

- Если льгота, предусмотренная законом, действует на всё имущество фирмы, то код льготы, указывается в форме записи регистра «Ставки налога на имущество».

Помимо значений, которые были указанных выше, таких как:

- Ставка;

- Дата, с которой будет применяться указанная ставка для расчёта;

- Код льготы;

Необходимо ещё указать:

- Сниженная ставка;

- Процент её уменьшения.

- Если под льготу подпадать не все, а только часть имущества фирмы, то сведения по льготе заполняются в отношении отдельных объектов. Хранятся они в регистре сведений «Ставки налога на имущество» по отдельным ОС (основным средствам). Сведения по такому имуществу вводятся в регистр через форму «Налог на имущество: объекты с особым порядком налогообложения».

При установлении вашей организации льготы в виде освобождения от налогообложения, необходимо поставить галочку в поле «Освобождение от налогообложения» в форме записи регистра, с указанием кода льготы.

Сведения, которые находятся в регистре, используются в дальнейшем для проведения и заполнения:

- Регламентной операции, которая осуществляет расчёт налога на имущество;

- Отчёта «Налоговая декларация по налогу на имущество».

Куда заносятся в 1С изменения ставок по страховым взносам и взносам на страхование от несчастных случаев?

В панели разделов, находим раздел «Зарплата и кадры», выделяем его и открывается весь список параметров, который относятся к нему, затем выбираем пункт «Настройки учета зарплаты».

Двойным щелчком мыши открываем строку по необходимой фирме, после этого переходим на закладку «Налоги и взносы с ФОТ».

- Вид тарифа страховых взносов;

- Ставку взноса на страхование от несчастных случаев.

Указываем дату, с которой будут действовать установленный тариф и ставка.

Правильно настроенная ставка по взносам на страхование от несчастных случаев, обеспечат Вам достоверное ведение бухгалтерского (БУ) и налогового учёта (НУ), а также отчётности.

Страховой тариф зависит от того, к какому классу профессионального риска относится основной вид деятельности фирмы. Каждый год фирмы подтверждают его, для определения класса профессионального риска.

Изменение настроек по налогообложению в 1С:УНФ для ИП

С 1 января 2021 года на территории РФ отменяется ЕНВД, в связи с этим организация решила перейти на упрощённую систему налогообложения:

- Доходы

- Доходы минус расходы.

Для перехода с ЕНВД на УСН с 1 января 2021 года, подайте в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.2-1 до 31 декабря 2020 года включительно. В уведомлении указывается выбранный объект налогообложения «доходы» или «доходы минус расходы» и код налогоплательщика «2».

. Если ваша организация совмещала УСН и ЕНВД, то подавать заявление не нужно.

По скрину ниже, мы видим, что ранее использовалось ЕНВД.

- Изменяем систему налогооблажения, выбираем: Упрощенная и ставим точку Доходы, выбираем дату начала использования (вариант подходит для предприятий занимающихся оказанием услуг или имеет мало расходов на предприятии):

. Если выбрать «Да в Использовать патент» – будет смешенная система налогообложения. При совмещении режимов нужен раздельный учет доходов и расходов и готовить отчетность. Затраты, которые относятся к двум системам налогообложения, следует распределять пропорционально выручке, поступившей в рамках каждой из систем.

Если откроем «Историю налогообложения», то увидим, что ранее применялась ЕНВД.

Заведем документ по поступлению и списанию: . не забываем ставить галочку налоговый учет УСН

Открываем «Записи Книги учета доходов и расходов»:

Нажав кнопку «Добавить», откроется окно, в котором можно вручную подвязать документ, заполнив графы, заполняем данными из созданных документов:

Нажав на кнопку «Сформировать», мы можем увидеть все доходы и расходы организации:

Откроем «Авансовый отчёт»:

С помощью него можно автоматически сформировать оплату, открыв документ:

Нажав на «Оплатить», программа предлагает выбрать наличными или с банковского счета.

Так же в этом окне мы можем перейти в «Декларацию УСН».

- Изменяем систему налогооблажения в карточке Организации, выбираем: Упрощенная и ставим точку Доходы минус расходы, ставим дату начала использования (этот вариант подходит больше для торговли):

. Если выбрать «Да в Использовать патент» – будет смешенная система налогообложения. При совмещении режимов нужен раздельный учет доходов и расходов и готовить отчетность. Затраты, которые относятся к двум системам налогообложения, следует распределять пропорционально выручке, поступившей в рамках каждой из систем

Так же, как и в первом случае, мы можем посмотреть изменения, производимые в налогообложении:

Создаем необходимые документы поступления: . не забываем ставить галочку налоговый учет УСН

И документ продажи – Расходные накладные:

Дальше движение такое же как и в первом варианте, формируем Книгу учета доходов и расходов и Авансовый отчет:

Сформируем:

СтатьиВо многих случаях налоговое законодательство предоставляет право изменить систему налогообложения с начала следующего года. Поэтому уже сейчас наступило время задуматься, выгодна ли вам та система налогообложения, которую вы используете. Статья расскажет о том, как изменить систему налогообложения.

- Как изменить систему налогообложения

- Переход на общую систему с УСН, ЕНВД, ПСН

- Переход с общей системы, УСН, ПСН на ЕНВД

- Как на «упрощенке» поменять объект налогообложения

- Как изменить систему налогообложения в 1С

Как изменить систему налогообложения

Переход на общую систему с УСН, ЕНВД, ПСН

- Переход с УСН.

Изменение системы налогообложения с упрощенной на общую возможно исключительно с 1 января следующего календарного года (пункт 3 статьи 346.13 НК РФ). НК РФ не дает юридическим лицам и ИП добровольно изменить применяемую упрощенную систему оплаты налогов произвольно на протяжении года. Переход с упрощенной системы уплаты налогов на общую требует от налогоплательщика, чтобы он письменно уведомил налоговую об отказе от применения УСН. Ему необходимо написать в налоговые органы заявление по форме № 26.2-3 (согласно приказу ФНС России № ММВ-7- 3/829 от 02.11.2012 г.) не позднее 15 января того года, в котором система налогообложения будет изменена.

Уведомив ИФНС в том, что вы отказываетесь от УСН, дополнительных действий от организации либо ИП не требуется, переход на ОСН произойдет автоматически. В то же время, стоит помнить, что, согласно данным Минфином РФ и Федеральной налоговой службой России разъяснениям, в случае нарушения предусмотренного срока направления уведомления об отказе от УСН, переход на ОСН невозможен (письма № 03-11-09/40378 от 14.07.2015 и № ЕД-4-3/11587 от 19.07.11). Одновременное использование ОСН и упрощенной системы законодатель не предусмотрел.

- Переход с ЕНВД.

Изменение системы налогообложения с ЕНВД на ОСН по инициативе плательщика налогов возможно с 1 января следующего года (п. 1 ст. 346.28 НК Российской Федерации). Законодатель не требует от предприятия либо ИП уведомлять налоговую о намерении применять в работе ОСН. Но, отказываясь от применения в дальнейшей работе режима ЕНВД, предприятию или ИП в течение 5 рабочих дней надо подать заявление в налоговую о том, чтобы его сняли с учета как плательщика ЕНВД, по форме № ЕНВД-4 (приказ ФНС РФ № ММВ-7-6/941 от 11.12.2012).

НК РФ не препятствует тому, чтобы одновременно использовать общий режим уплаты налогов с ЕНВД.

- Переход с ПСН.

Изменение патентного режима налогообложения, который применяет ИП, на общий возможно по окончании периода, на который выдан патент, либо при досрочном прекращении ИП вида деятельности, на который распространялась ПСН (п. 3 ст. 346.46 Налогового кодекса РФ). Перейти на ОСН также возможно задним числом, когда предприниматель вовремя не оплатил патент (п. 6 ст. 346.45 Налогового кодекса). Уведомлять органы ФНС о желании сменить патентный режим на общий закон в обязанность предпринимателю не вменяет. Режим налогообложения изменится автоматически.

Однако если ИП досрочно прекращает деятельность, в отношении которой действовала патентная система, налоговые органы в десятидневный срок должны быть поставлены об этом в известность путем направления уведомления по форме № 26.5-4. Форму уведомления о снятии с учета в качестве плательщика ПСН утвердил приказ ФНС России № ММВ-7-3/957 от 14 декабря 2012 года (п. 8 ст. 346.45 НК Российской Федерации).

- Переход с общей, патентной системы, ЕНВД на УСН.

Налоговый кодекс дает право одновременно использовать УСН с патентным режимом, а также с ЕНВД. Предприятия и предприниматели вправе изменить систему налогообложения, независимо от той, что применяется в настоящее время, с 1 января следующего года.

- Переход на УСН.

О намерении далее использовать УСН юридическое лицо или предприниматель обязаны не позднее 31 декабря проинформировать налоговый орган, направив уведомление по форме № 26.2-1, которая утверждена приказом ФНС РФ № ММВ-7-3/829 от 02.11.2012 (пп. 19 п. 3 ст. 346.12 и п. 1 ст. 346.13 НК РФ).

ВАЖНО! Поскольку в обязанности Инспекции ФНС не входит направление ответных уведомлений, обращаясь с соответствующим заявлением стоит еще раз убедиться, что лицо имеет основания для того, чтобы применять упрощенный режим отчетности (письмо ФНС России № ШС-22-3/915от 04.12.2009 года).

- Переход с ЕНВД на УСН.

Когда основанием для изменения патентного режима на УСН является прекращение видов деятельности, облагаемых налогом по ПСН, ФНС должна быть проинформирована о снятии с учета заявлением по форме № 26.5-4.

Отказ от применения ОСН не требует от предприятий и предпринимателей направления каких-либо уведомлений налоговой в связи с тем, что вы приняли решение изменить систему налогообложения с общей на упрощенную.

- Переход с общей системы, УСН, ПСН на ЕНВД.

Закон не запрещает совместное использование ЕНВД одновременно с общим, упрощенным и патентным режимами. УСН может быть изменена на ЕНВД с 1 января следующего календарного года. Как только принято решение изменить систему налогообложения с общей на ЕНВД, вы имеете право выбирать дату изменения налогового режима по собственной инициативе (п. 3 ст. 346.13 НК РФ). Выбрать дату по своему усмотрению плательщик может и в том случае, если переход на общий режим с патентного осуществляется после того, как закончился срок действия патента.

В течение 5 дней с того момента, как вы получили извещение о постановке на учет в качестве плательщика ЕНВД, Инспекция ФНС обязана известить организацию или ИП о принятом решении (п. 3 ст. 346.28 НК РФ).

Заявление о постановке на учет (п. 2 ст. 346.28 НК РФ) в качестве плательщика ЕНВД может быть подано как по месту жительства ИП (если в планах розничная, развозная или разносная торговля, размещение рекламных баннеров на транспорте, перевозка пассажиров или грузов), так и по месту осуществления деятельности (во всех иных случаях).

Важно! Если раньше предприниматель или предприятие использовали упрощенный режим налогообложения, то об отказе от его дальнейшего использования надо сообщить в Инспекцию ФНС до 15 января (п. 6 ст. 346.13 НК РФ).

- Переход с общей системы, УСН, ЕНВД на патентную систему (ПСН).

НК РФ разрешает использовать патентный режим вместе с общим, а также с ЕНВД и УСН. Изменить систему налогообложения с ОСН на патентный можно в любой момент, когда удобно предпринимателю. Если речь идет об отказе от использования УСН, то изменить систему налогообложения возможно не ранее 1 января (п. 3 ст. 346.13 НК РФ). Как разъясняет ФНС России, предприниматель, который осуществляет не один вид деятельности, имеет право часть их перевести на патентный режим, не дожидаясь нового года, при этом по другим видам деятельности продолжать оставаться на УСН (разъясняет письмо ФНС России от 19 сентября 2014 № ГД-4-3/19079).

ВАЖНО! Переход на патентный режим с упрощенного (в случае, если лицо не намеревается и далее работать с «упрощенкой») возможен только в том случае, если в ИФНС было направлено заявление о снятии с учета в качестве плательщика УСН (сообщения направляются согласно форме № 26.2-3 не позднее 15 января того года, в котором планируете перейти).

Изменить систему налогообложения с ЕНВД на патентный режим можно исключительно с начала года направлением в пятидневный срок заявления о снятии с учета согласно форме № ЕНВД-4 (п. 1 ст. 346.28 НК РФ, Письмо Минфина России от 24.07.13 № 03-11-11/29244).

Если предприниматель решил сменить режим налогообложения с общего на патентный, необходимость в дополнительном уведомлении налоговой отсутствует.

Переход с общей системы, УСН, ПСН на ЕНВД

Предоставление отчетности по системе ЕНВД возможно совместить с использованием и иных налоговых режимов. Как уже говорилось ранее, если налогоплательщик использовал упрощенный режим, то изменить систему налогообложения возможно не ранее начала следующего года, общий режим предоставления отчетности можно изменить на ЕНВД в любой момент по инициативе ИП (п. 3 ст. 346.13 НК РФ). По истечении срока действия патента ИП может перейти на ЕНВД в любое время.

Инспекция ФНС после рассмотрения заявления плательщика о постановке на учет в течение пяти дней должна проинформировать организацию или ИП о том, что они поставлены на налоговый учет как плательщики ЕНВД (п. 3 ст. 346.28 НК РФ).

Как указывалось ранее, заявление о постановке на учет в качестве плательщика ЕНВД можно подать по месту жительства предпринимателя или по месту осуществления им деятельности (п. 2 ст. 346.28 НК РФ).

Важно! Если до того как было принято решение о переходе на ЕНВД лицо отчитывалось по УСН, следует своевременно сообщить в налоговую о том, что вы отказываетесь от дальнейшего применения упрощенного режима, направив уведомление по форме № 26.2-3 в срок до 15 января того года, с которого планируется изменить систему налогообложения (п. 6 ст. 346.13 НК РФ).

Патентный режим отчетности может применяться вместе с остальными режимами налогообложения. При желании изменить систему налогообложения с общего режима на патентный, плательщик выбирает дату перехода по своему усмотрению. Изменение упрощенного режима на патентный возможно с начала следующего года (п. 3 ст. 346.13 НК РФ). Однако стоит напомнить, что если упрощенный режим применяется не ко всем видам предпринимательской деятельности, то какая-то часть видов деятельности может быть переведена предпринимателем на патентный режим в даты, выбранные им самостоятельно (письмо ФНС от 19.09.14 № ГД-4-3/19079@).

ВАЖНО! Если ранее предприниматель использовал упрощенный режим налоговой отчетности, и не намерен применять его в дальнейшем, то уведомление об отказе от его применения по форме № 26.2-3 должно быть направлено в Инспекцию ФНС до 15.01. того года, в котором запланировано изменение налогового режима на патентный.

ПАМЯТКА: Период, на который предприниматель желает получить патент, он может выбрать сам в пределах от одного до двенадцати месяцев в течение календарного года (п. 5 ст. 346.45 НК РФ).

Если ранее предприниматель, намеренный совершить переход на патентный режим, предоставлял отчетность по общей системе, нет необходимости в заявлении о том, чтобы вас сняли с учета.

Как на «упрощенке» поменять объект налогообложения

Определяясь с налогооблагаемым объектом при применении упрощенного режима, следует хорошо подумать, как будет выгоднее для конкретного предприятия или предпринимателя.

Кому-то удобнее платить 6 % с доходов, не учитывая расходы, а кому-то большую выгоду принесет уплата налога с разницы между доходами и расходами по налоговой ставке 15 %, если регионом не установлены пониженные ставки.

Если фирма или ИП подает налоговую отчетность по УСН, они имеют право с начала каждого года изменять налогооблагаемый объект (п. 2 ст. 346.14 НК РФ), проинформировав об этом ИФНС в произвольной форме либо по форме № 26.2-6, рекомендуемой ФНС России (Приказ от 02.11.12 № ММВ-7-3/829).

ВАЖНО! Уведомить о смене налогооблагаемого объекта необходимо до 31 декабря (п. 2 ст. 346.14 НК РФ), непосредственно сам этот день в срок не входит.

При нарушении срока информирования налоговой инспекции, смена объекта возможна только на следующий год.

- Если переход на УСН только со следующего года.

- Если сменить объект налогообложения без уведомления инспекции.

Если не сообщить в инспекцию ФНС о решении изменить объект налогообложения, у сотрудников ИФНС будут все основания для расчета налогов по ставкам объекта, заявленного при переходе на упрощенный режим. В таком случае возможно доначисление разницы, применение штрафов и пени (ст. 122 и 75 НК РФ). Когда необходимости в доплате налога при перерасчете не возникает, налоговый орган может применить ст. 120 Налогового кодекса РФ, предусматривающую штрафные санкции из-за грубого нарушения правил учета доходов и расходов и объектов налогообложения. Минимальный штраф – 10 000 рублей. Суд встает на сторону налоговых органов, так что в ваших интересах соблюдение всех сроков и процедур при смене объекта, подлежащего налогообложению по УСН.

Как изменить систему налогообложения в 1С

В этом разделе стоит обратиться к важному аспекту подготовки к работе с программным обеспечением «1С: Бухгалтерия предприятия 8» – рассмотрим правила настройки учетной политики организации. Если в информационной базе предприятия параметры учета относятся ко всем организациям без исключения, значит, учетную политику надо заполнить на каждое конкретное предприятие, и время от времени она может меняться. Насколько правильным будет ведение учета, настолько эффективной будет ваша работа в данной программе.

Настройка параметров учета начинается с раздела «Главное».

Перейдя к сведениям о предприятии, выводится уже заполненный справочник компании, в который уже занесен вид организации и система налогообложения.

Кстати, к учетным сведениям можно перейти, не выходя из этого справочника, остановив свой выбор на определенной организации.

С помощью кнопки «Создать» формируется запись на установленный промежуток времени. Немедленно появляется возможность повторного выбора системы налогообложения, так как у предприятия есть возможность выбрать УСН или вернуться на ОСН, в этом случае меняем эту позицию в этой системе настройки.

Читайте также:

- Налоговая проверка по месту регистрации

- Этатизм как одно из направлений налоговой политики

- Виды налоговых органов уполномоченных рассматривать административные жалобы налогоплательщика

- Пошлина на экспорт нефти 2019

- Отчисления в резервы под обесценение ценных бумаг относят на расходы в целях налогообложения прибыли