1с бухгалтерия коронавирус налоги

Опубликовано: 03.05.2024

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидии из Федерального бюджета (ФБ) на проведение мероприятий по профилактике коронавируса. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 учитывать получение и использование субсидии в бухгалтерском и налоговом учете.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2020 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы.

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

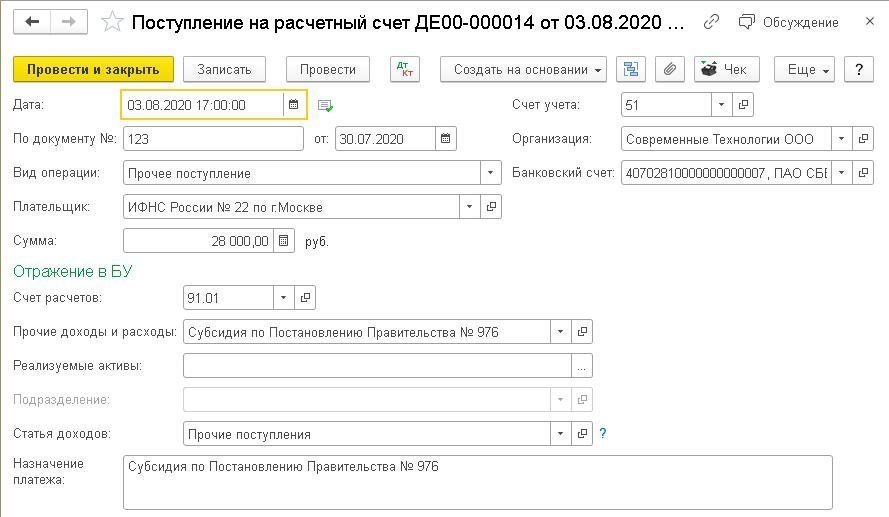

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

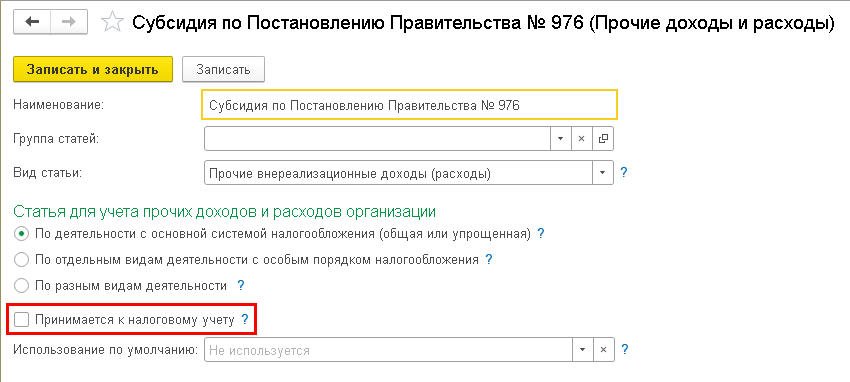

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

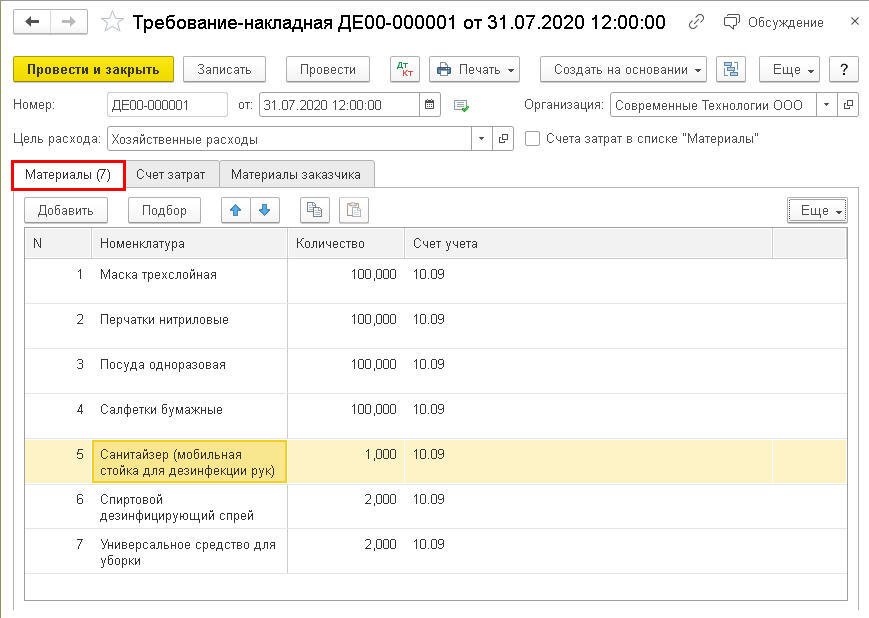

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

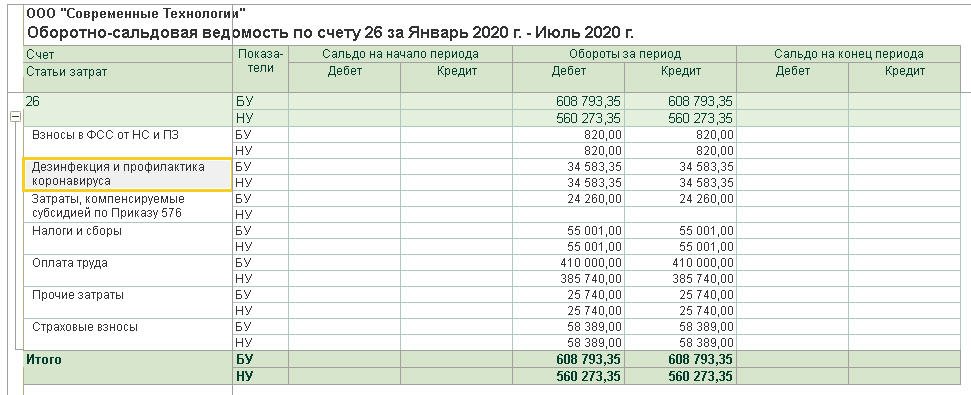

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

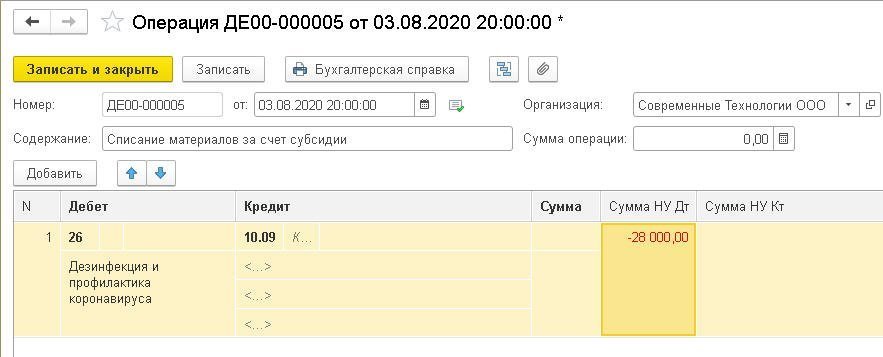

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Еще полезные материалы на сайте БУХ.1С в разделах:

Комментарии

Добавить комментарий

ID"]=> string(5) "46818" ["NAME"]=> string(60) "Решения в "1С:Бухгалтерия" в условиях коронавируса" ["

NAME"]=> string(50) "Решения в "1С:Бухгалтерия" в условиях коронавируса" ["IBLOCK_ID"]=> string(2) "36" ["

IBLOCK_ID"]=> string(2) "36" ["IBLOCK_SECTION_ID"]=> NULL ["

IBLOCK_SECTION_ID"]=> NULL ["DETAIL_TEXT"]=> string(1559) "

DETAIL_TEXT_TYPE"]=> string(4) "html" ["PREVIEW_TEXT"]=> string(219) "

PREVIEW_TEXT_TYPE"]=> string(4) "html" ["DETAIL_PICTURE"]=> array(1) < ["SOCIAL"]=>NULL > ["

DETAIL_PICTURE"]=> NULL ["TIMESTAMP_X"]=> string(19) "04/16/2020 17:51:44" ["

TIMESTAMP_X"]=> string(19) "04/16/2020 17:51:44" ["ACTIVE_FROM"]=> string(10) "04/16/2020" ["

ACTIVE_FROM"]=> string(10) "04/16/2020" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

LIST_PAGE_URL"]=> string(6) "/news/" ["DETAIL_PAGE_URL"]=> string(66) "/about/news/resheniya-v-1sbukhgalteriya-v-usloviyakh-koronavirusa/" ["

DETAIL_PAGE_URL"]=> string(66) "/about/news/resheniya-v-1sbukhgalteriya-v-usloviyakh-koronavirusa/" ["LANG_DIR"]=> string(1) "/" ["

LANG_DIR"]=> string(1) "/" ["CODE"]=> string(53) "resheniya-v-1sbukhgalteriya-v-usloviyakh-koronavirusa" ["

CODE"]=> string(53) "resheniya-v-1sbukhgalteriya-v-usloviyakh-koronavirusa" ["EXTERNAL_ID"]=> string(5) "46818" ["

EXTERNAL_ID"]=> string(5) "46818" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["IBLOCK_CODE"]=> string(4) "news" ["

IBLOCK_CODE"]=> string(4) "news" ["IBLOCK_EXTERNAL_ID"]=> string(0) "" ["

IBLOCK_EXTERNAL_ID"]=> string(0) "" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["NAV_RESULT"]=> bool(false) ["DISPLAY_ACTIVE_FROM"]=> string(10) "16.04.2020" ["IPROPERTY_VALUES"]=> array(2) < ["ELEMENT_META_TITLE"]=>string(60) "Решения в "1С:Бухгалтерия" в условиях коронавируса" ["ELEMENT_META_DESCRIPTION"]=> string(160) "Реализованы изменения в учёте зарплаты, взносов, зарплатной отчётности в связи с государственными мерами поддержки бизнеса. Подробнее читайте на сайте ✅" > ["FIELDS"]=> array(0) < >["DISPLAY_PROPERTIES"]=> array(0) < >["IBLOCK"]=> array(88) < ["ID"]=>string(2) "36" ["

ID"]=> string(2) "36" ["TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["

TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["CODE"]=> string(4) "news" ["

ACTIVE"]=> string(1) "Y" ["SORT"]=> string(2) "15" ["

SORT"]=> string(2) "15" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

PICTURE"]=> NULL ["DESCRIPTION"]=> string(0) "" ["

DESCRIPTION"]=> string(0) "" ["DESCRIPTION_TYPE"]=> string(4) "text" ["

DESCRIPTION_TYPE"]=> string(4) "text" ["RSS_TTL"]=> string(2) "24" ["

RSS_TTL"]=> string(2) "24" ["RSS_ACTIVE"]=> string(1) "Y" ["

RSS_ACTIVE"]=> string(1) "Y" ["RSS_FILE_ACTIVE"]=> string(1) "Y" ["

RSS_FILE_ACTIVE"]=> string(1) "Y" ["RSS_FILE_LIMIT"]=> string(1) "0" ["

RSS_FILE_LIMIT"]=> string(1) "0" ["RSS_FILE_DAYS"]=> string(1) "0" ["

RSS_FILE_DAYS"]=> string(1) "0" ["RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["

RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["XML_ID"]=> string(0) "" ["

XML_ID"]=> string(0) "" ["TMP_ID"]=> NULL ["

TMP_ID"]=> NULL ["INDEX_ELEMENT"]=> string(1) "Y" ["

INDEX_ELEMENT"]=> string(1) "Y" ["INDEX_SECTION"]=> string(1) "Y" ["

INDEX_SECTION"]=> string(1) "Y" ["WORKFLOW"]=> string(1) "N" ["

WORKFLOW"]=> string(1) "N" ["SECTION_CHOOSER"]=> string(1) "L" ["

SECTION_CHOOSER"]=> string(1) "L" ["VERSION"]=> string(1) "1" ["

VERSION"]=> string(1) "1" ["LAST_CONV_ELEMENT"]=> string(1) "0" ["

LAST_CONV_ELEMENT"]=> string(1) "0" ["EDIT_FILE_BEFORE"]=> string(0) "" ["

EDIT_FILE_BEFORE"]=> string(0) "" ["EDIT_FILE_AFTER"]=> string(0) "" ["

EDIT_FILE_AFTER"]=> string(0) "" ["SECTIONS_NAME"]=> string(7) "Разделы" ["

SECTIONS_NAME"]=> string(7) "Разделы" ["SECTION_NAME"]=> string(6) "Раздел" ["

ELEMENT_NAME"]=> string(7) "Новость" ["BIZPROC"]=> string(1) "N" ["

BIZPROC"]=> string(1) "N" ["LIST_MODE"]=> string(0) "" ["

LIST_MODE"]=> string(0) "" ["SOCNET_GROUP_ID"]=> NULL ["

SOCNET_GROUP_ID"]=> NULL ["RIGHTS_MODE"]=> string(1) "S" ["

RIGHTS_MODE"]=> string(1) "S" ["SECTION_PROPERTY"]=> NULL ["

SECTION_PROPERTY"]=> NULL ["PROPERTY_INDEX"]=> NULL ["

PROPERTY_INDEX"]=> NULL ["CANONICAL_PAGE_URL"]=> string(0) "" ["

CANONICAL_PAGE_URL"]=> string(0) "" ["EXTERNAL_ID"]=> string(0) "" ["

EXTERNAL_ID"]=> string(0) "" ["LANG_DIR"]=> string(1) "/" ["

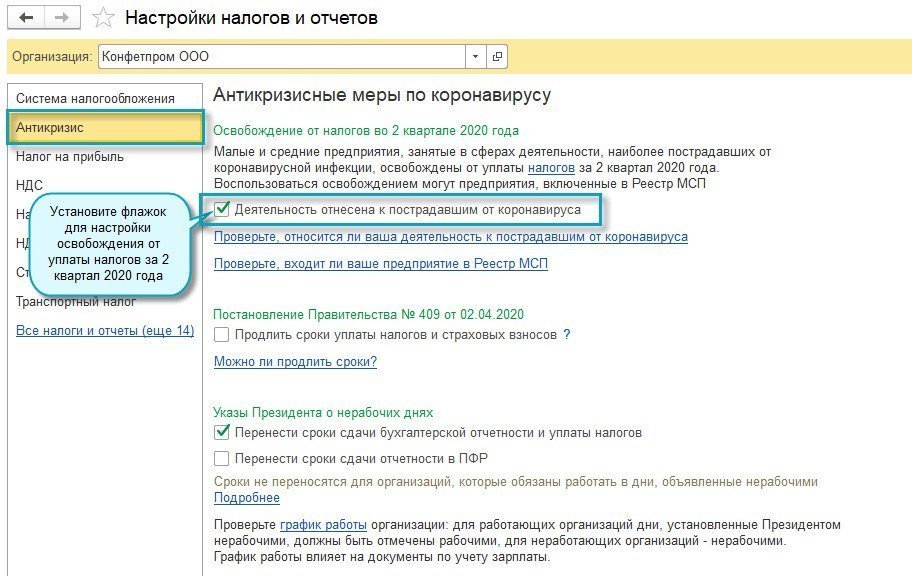

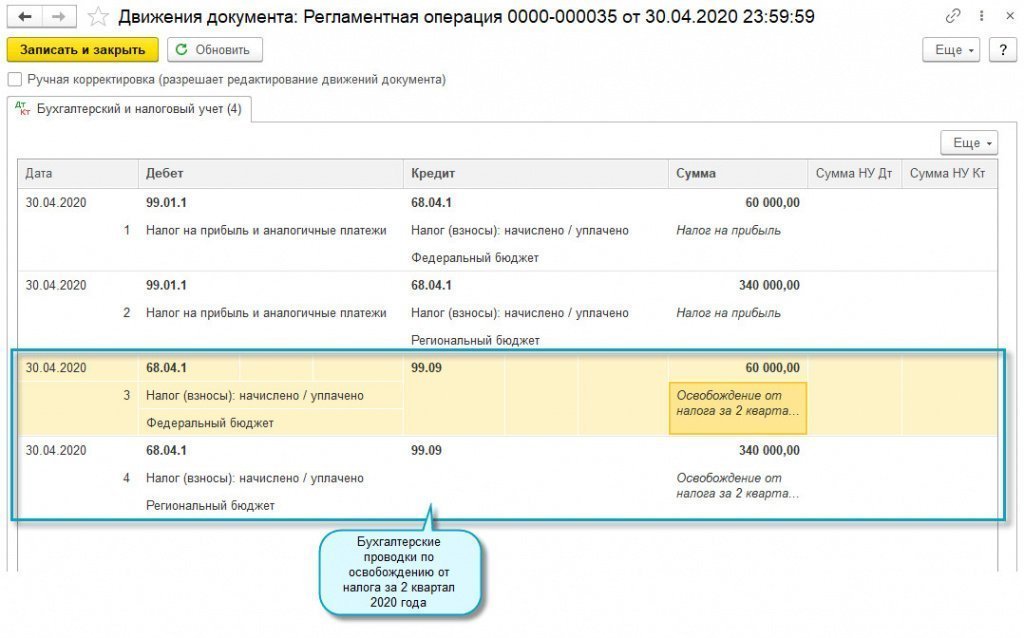

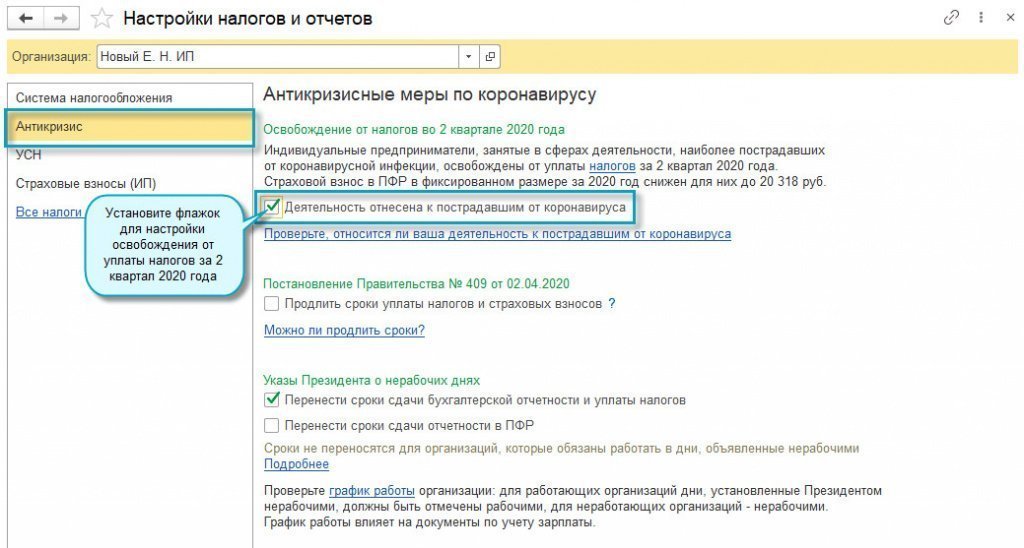

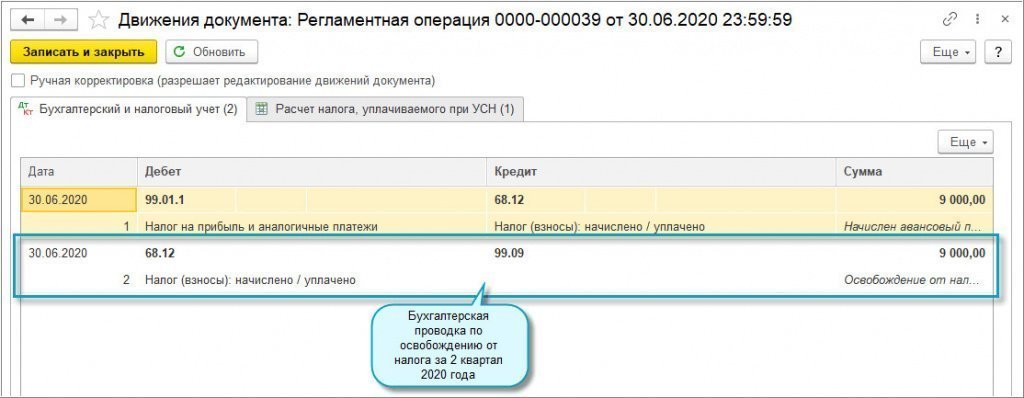

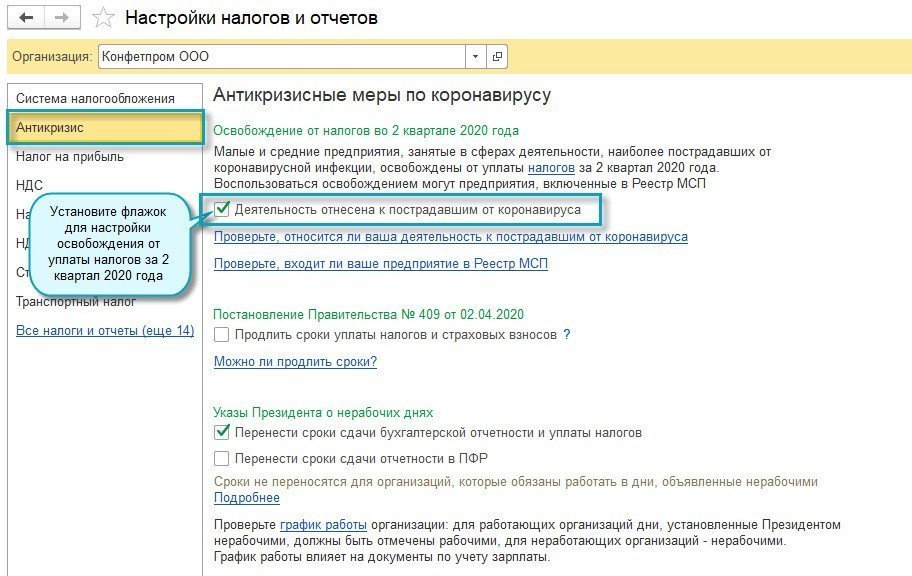

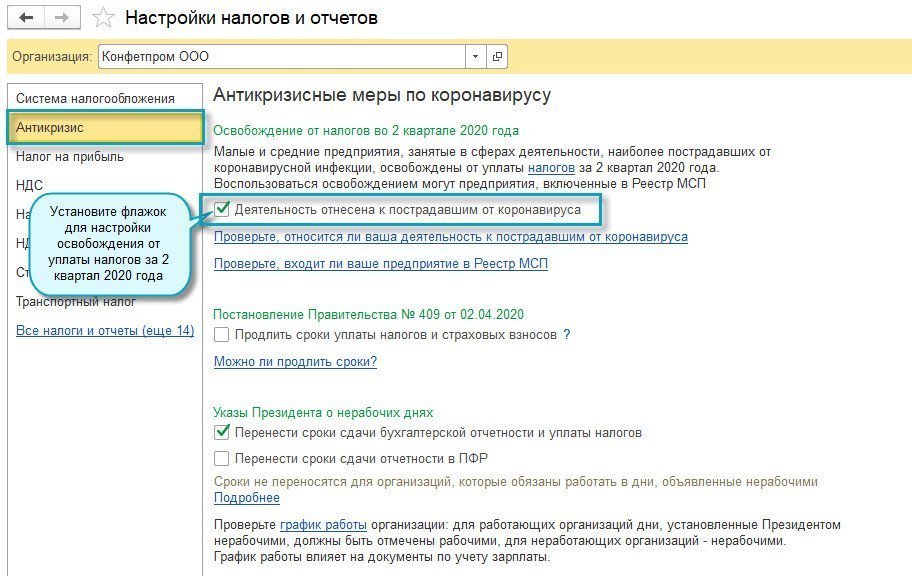

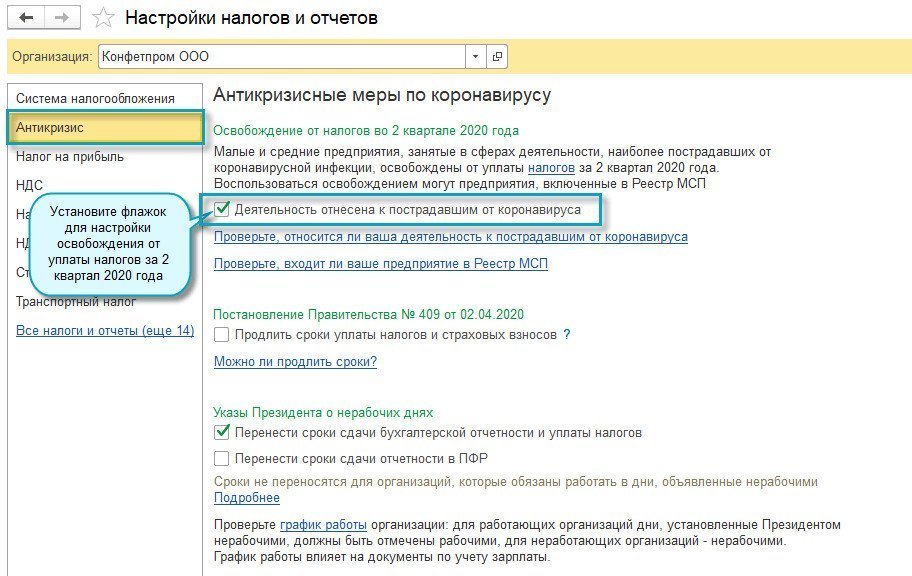

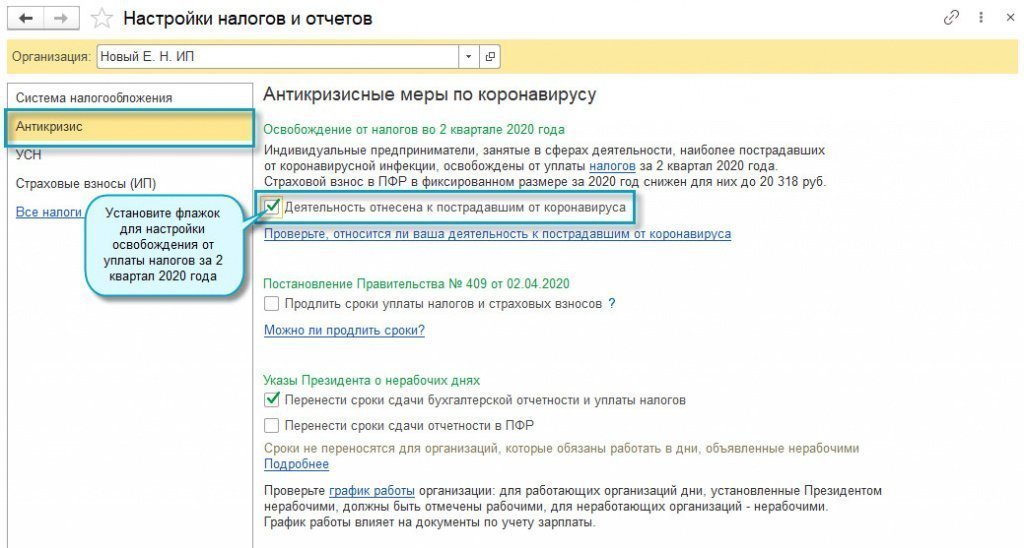

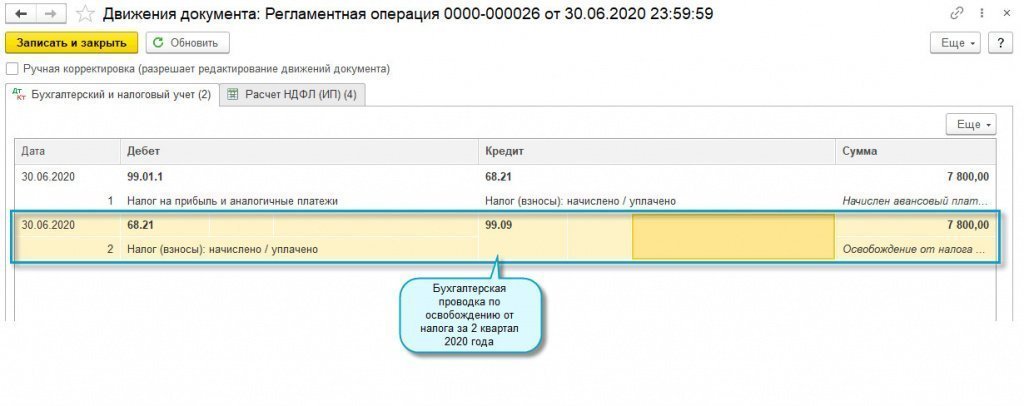

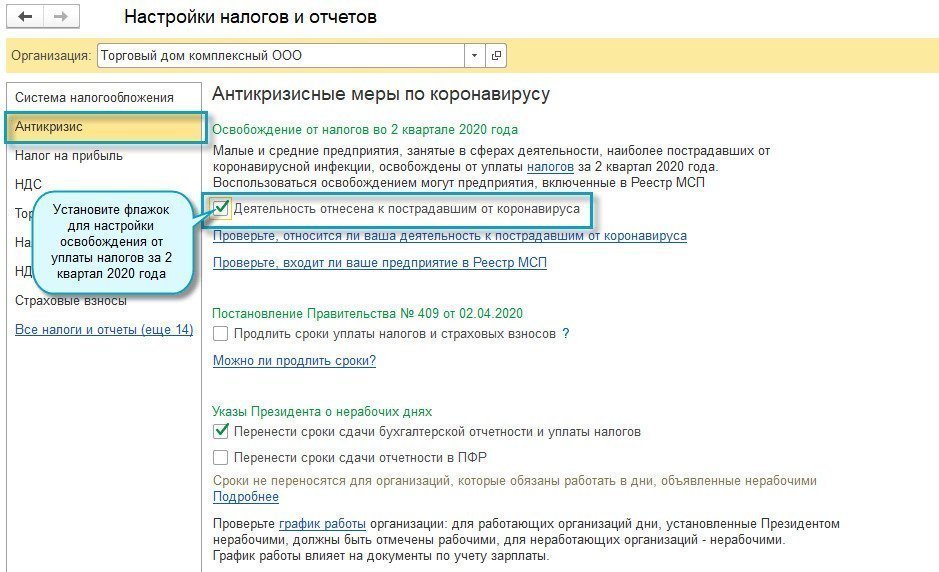

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.78.64 добавлена возможность настройки освобождения от уплаты налогов за II квартал 2020 года.

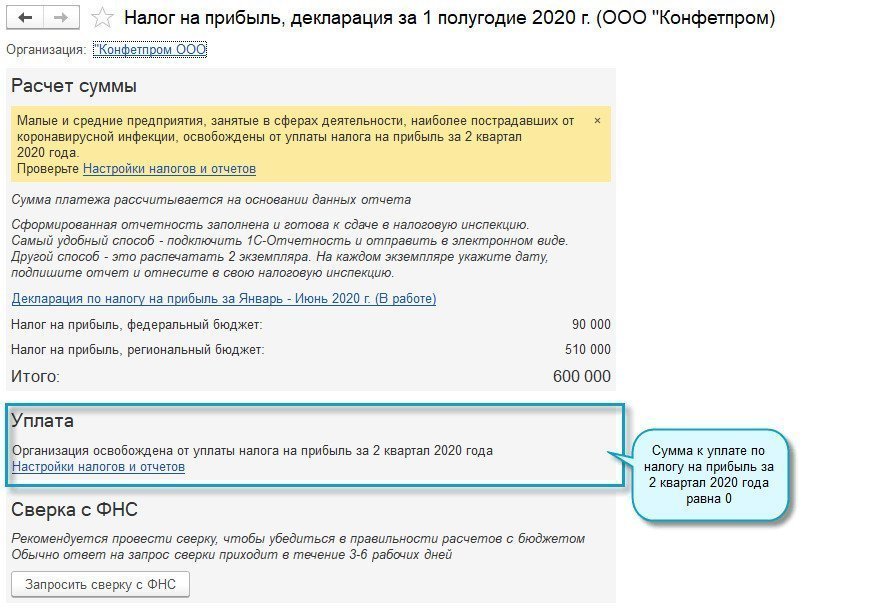

Освобождение от уплаты налога на прибыль за II квартал 2020 года

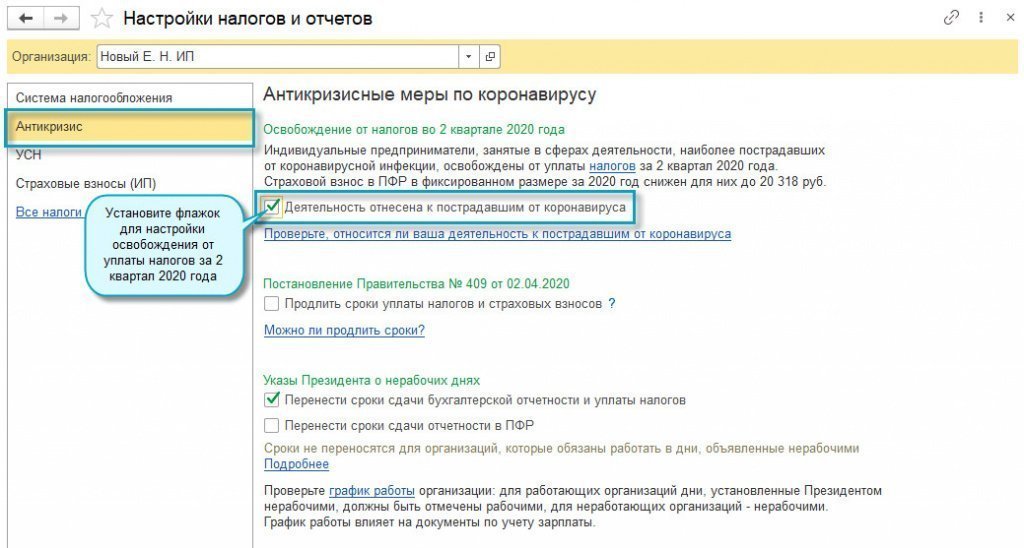

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

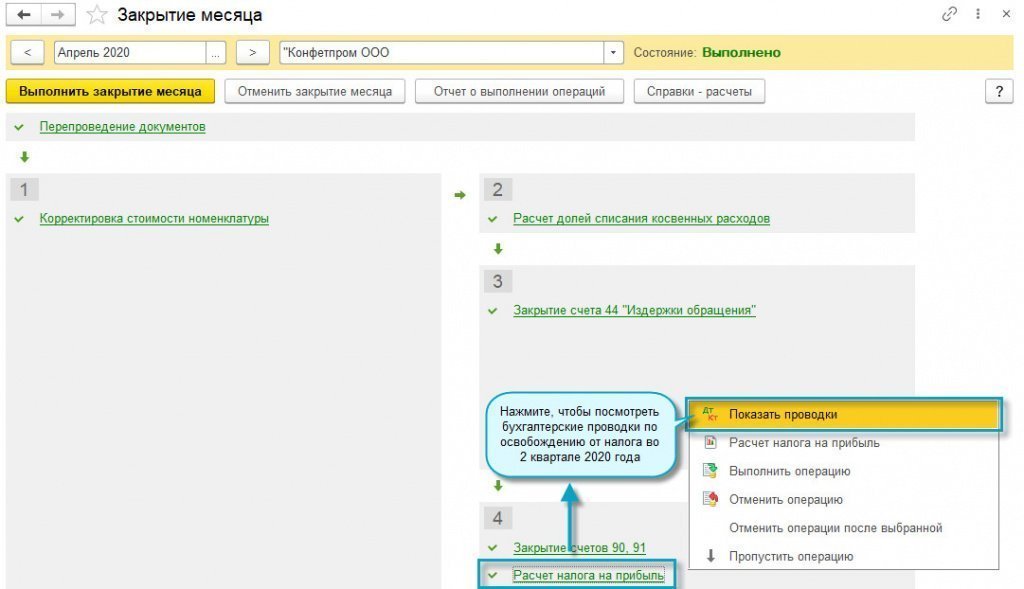

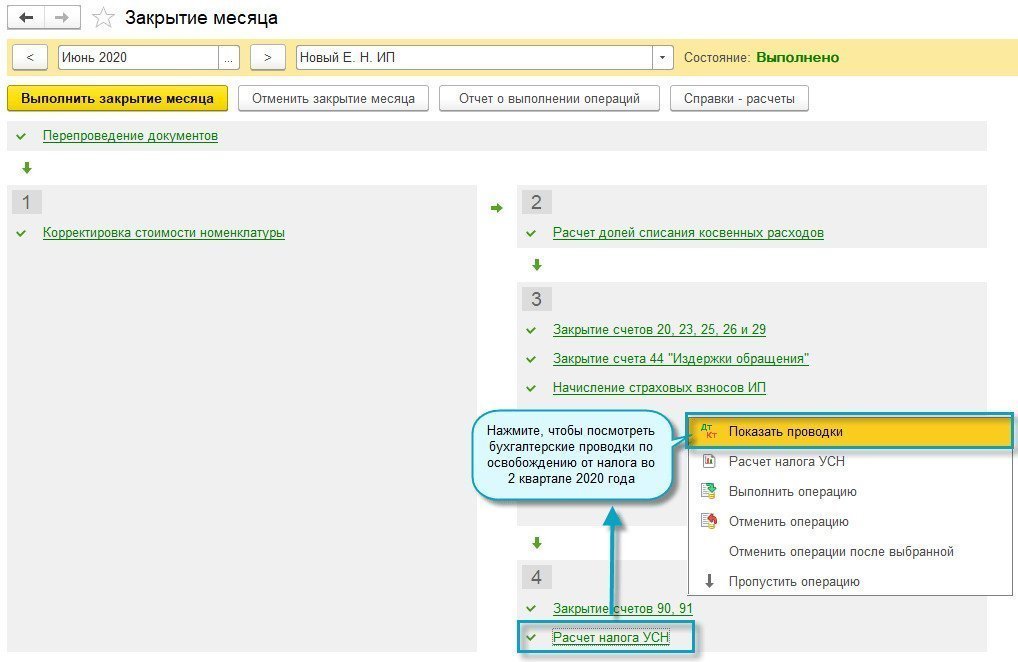

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

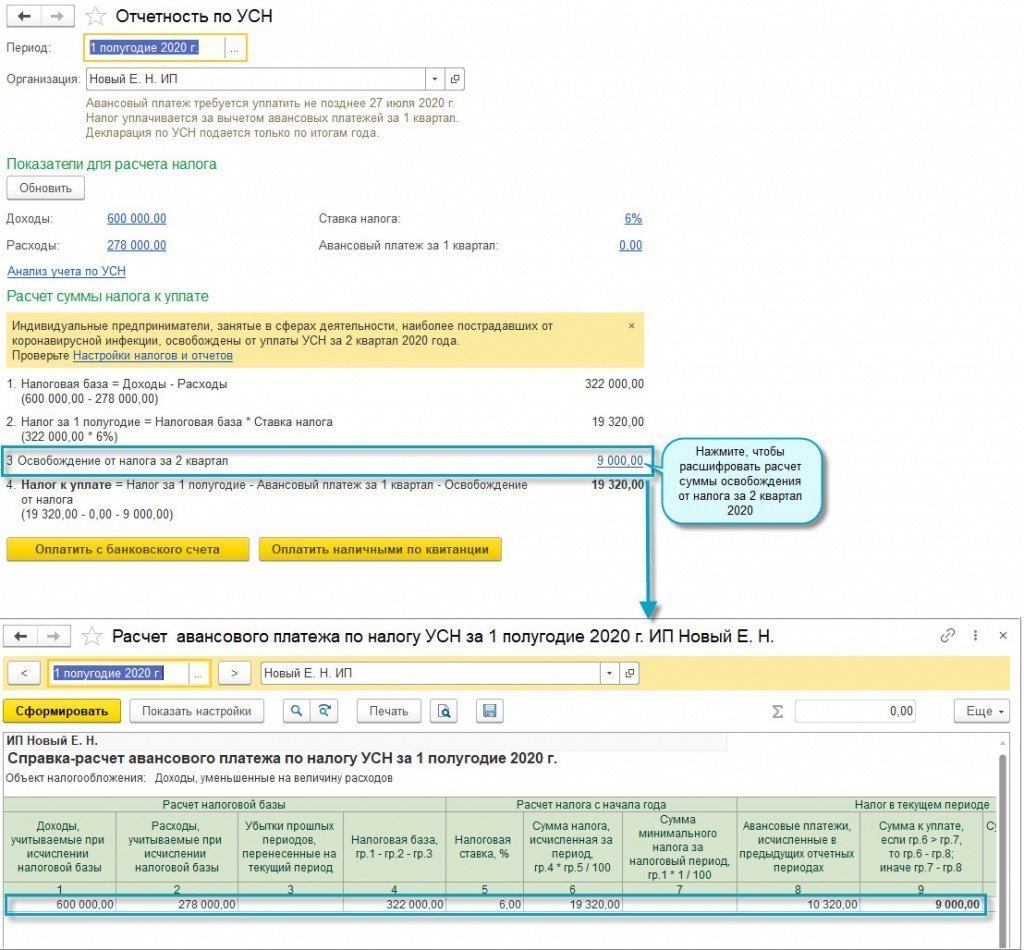

Освобождение от уплаты налога по УСН за II квартал 2020 года

Организации малого и среднего бизнеса и индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты налога по УСН:

- в части авансового платежа за отчетный период полугодие 2020 года, уменьшенного на сумму авансового платежа за отчетный период первый квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи «.

Полный интерфейс: меню «Отчеты — Отчетность по УСН».

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

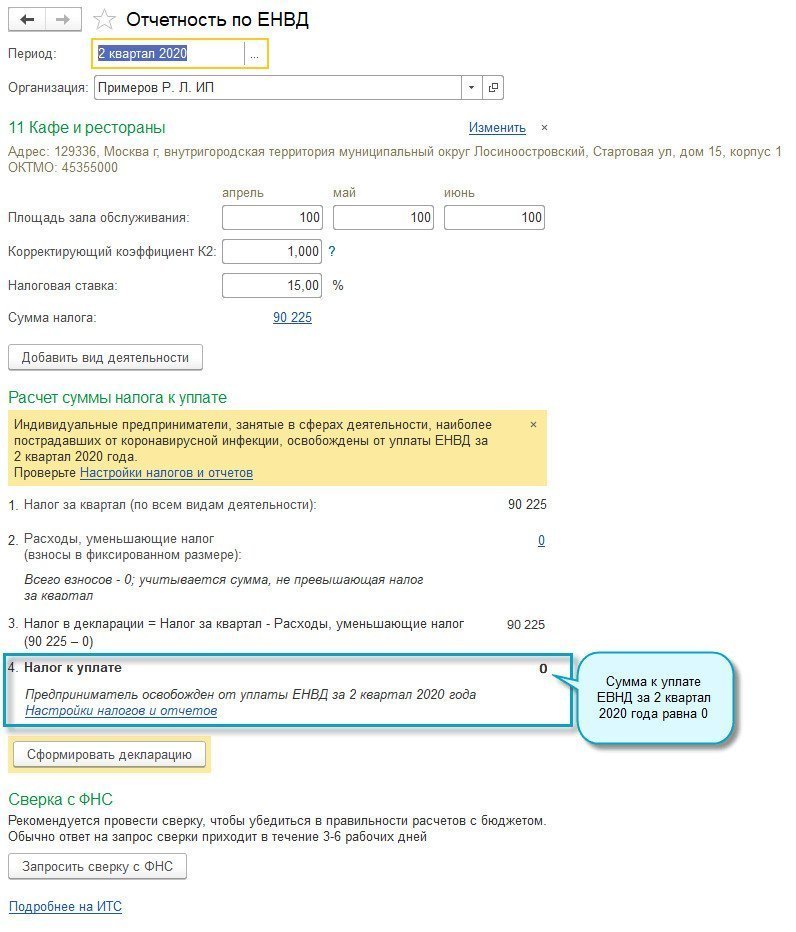

Освобождение от уплаты ЕНВД за II квартал 2020 года

Организации малого и среднего бизнеса и индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты ЕНВД:

- в части налога за второй квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Отчеты — Отчетность по ЕНВД».

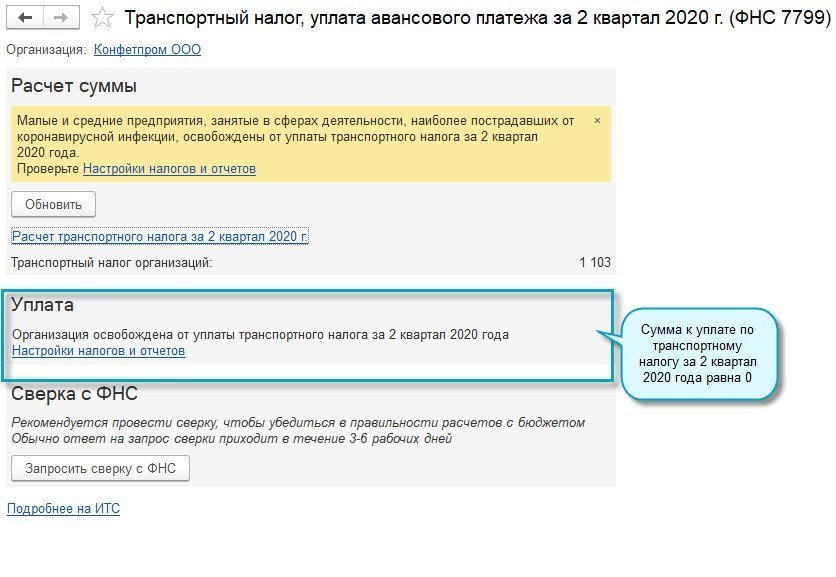

Освобождение от уплаты транспортного налога за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты транспортного налога:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

Освобождение от уплаты налога на имущество организаций за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты налога на имущество организаций:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

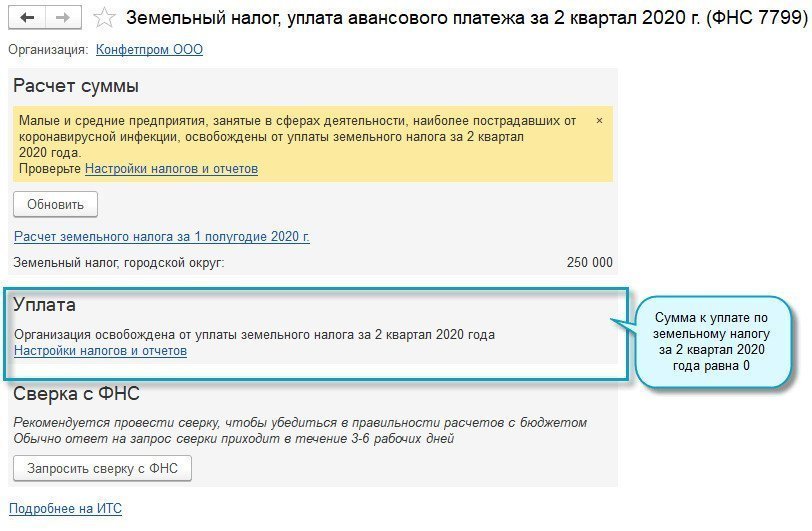

Освобождение от уплаты земельного налога за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты по земельному налогу:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

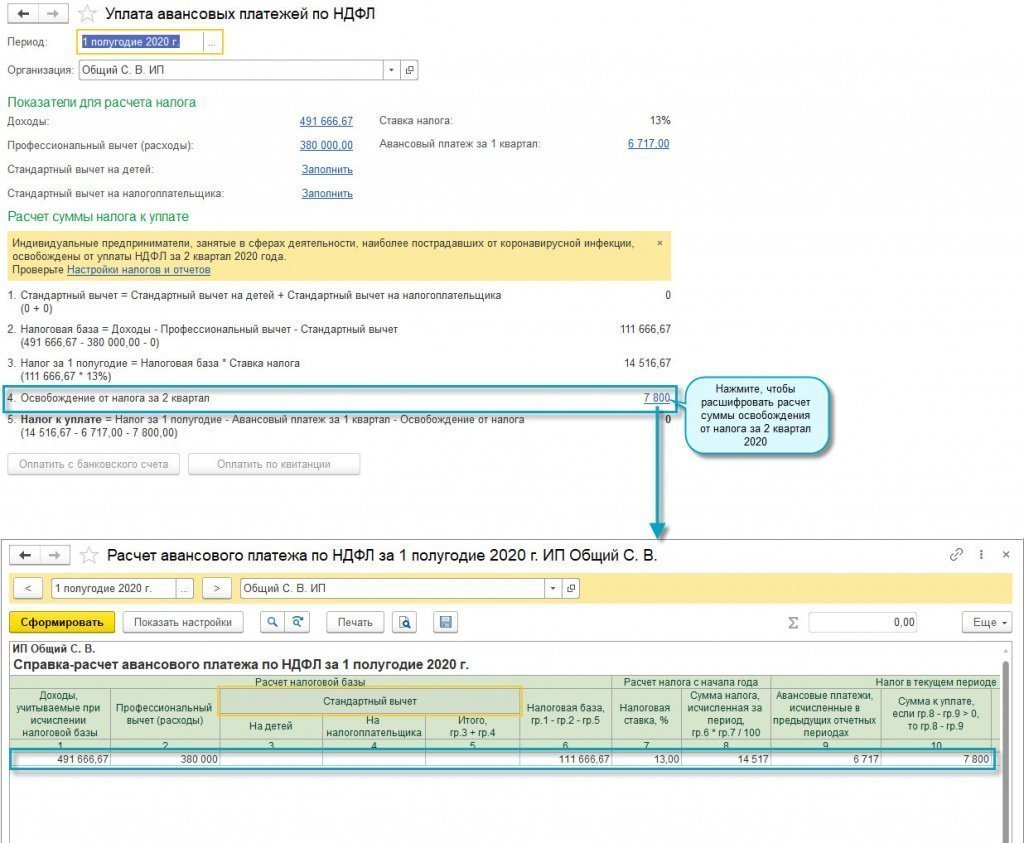

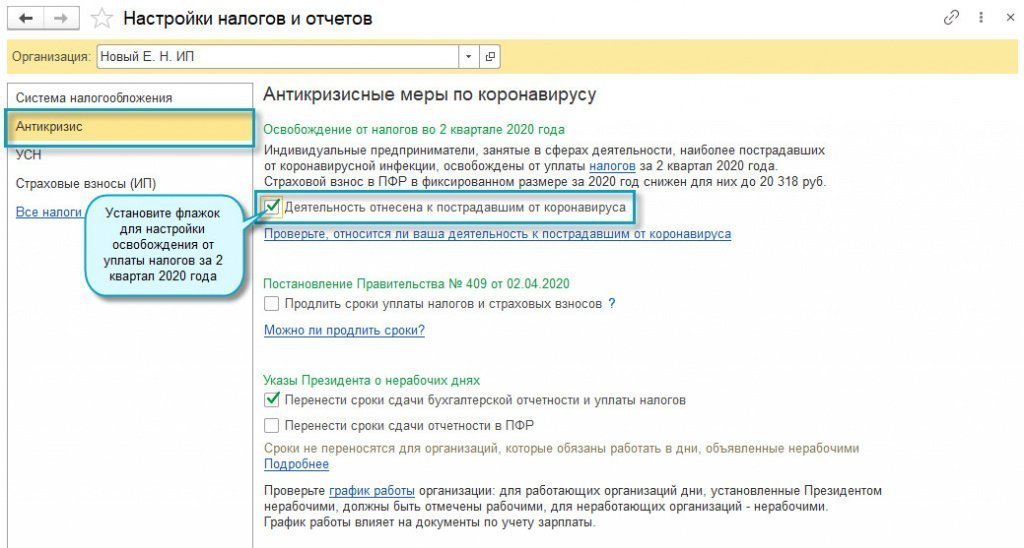

Освобождение от уплаты НДФЛ ИП налога за II квартал 2020 года

Индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты НДФЛ, исчисляемому и уплачиваемому в соответствии с пунктом 1 статьи 227 Налогового кодекса Российской Федерации:

- в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за первый квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Операции — Уплата авансовых платежей по НДФЛ».

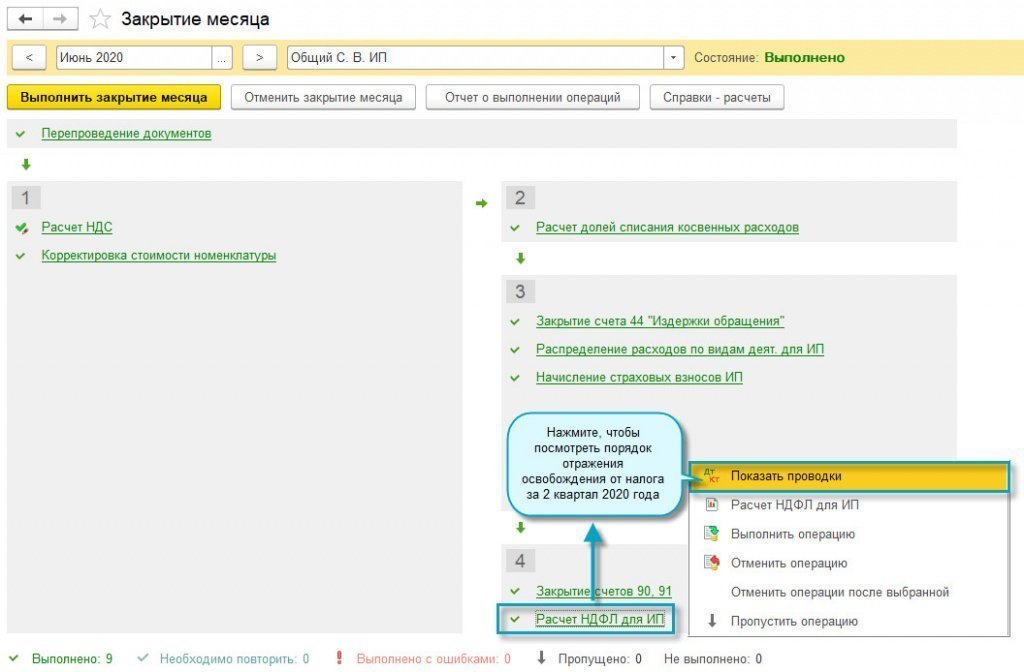

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

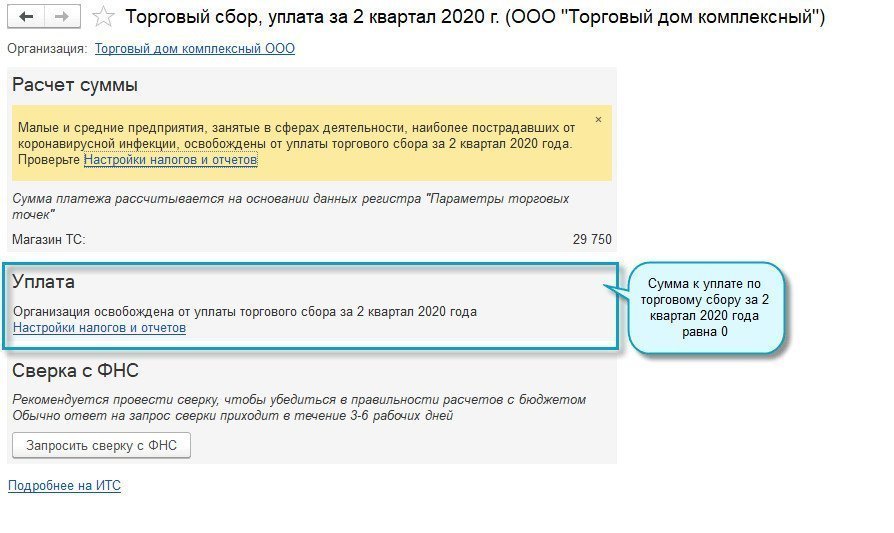

Освобождение от уплаты торгового сбора за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты торгового сбора:

- в части сбора, исчисленного за второй квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

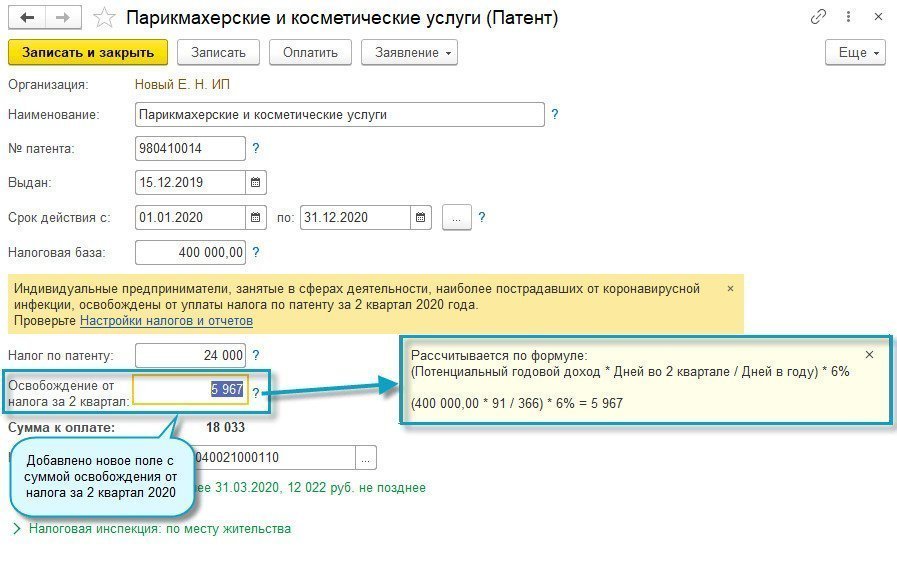

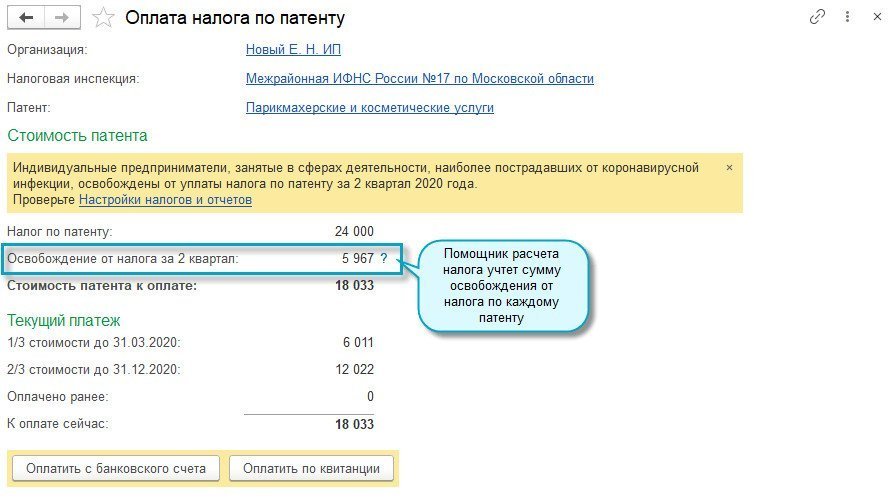

Освобождение от уплаты налога по патенту за II квартал 2020 года

Индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, при расчете налога по патенту исключают из срока патента календарные дни, приходящиеся на апрель, май и июнь 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Патенты».

Полный интерфейс: меню «Главное — Налоги и отчеты — Патенты».

Еще полезные материалы на сайте БУХ.1С в разделах:

Чтобы поддержать малый и средний бизнес в непростых обстоятельствах в условиях коронавируса, правительство разработало программу льготного кредитования. В период с 30.03.2020 по 01.10.2020 банки выдают кредиты организациям и ИП, ведущим деятельность в сферах, которые включены в перечень наиболее пострадавших от пандемии. Разберём самый актуальный вопрос на данный момент — отражение в бухгалтерском и налоговом учёте льготного кредита, а также доходы и расходы по нему.

Отразим операцию поступления кредитных денежных средств, для этого предназначен документ «Поступление на расчётный счёт».

Выбираем вид операции — «Получение кредита в банке», заполняем документ: указываем кредитора в графе «Плательщик», полученную сумму, кредитный договор, далее в поле «Статья доходов» указываем статью движения денежных средств — «Получение кредитов и займов». Счёт расчётов выбираем 66.01 «Краткосрочные кредиты». После проведения документа проверяем результат. Проанализировать сумму задолженности кредита можно с помощью ОСВ по счёту — счёт 66.01 «Краткосрочные кредиты».

Для отражения начисленных по кредитному договору процентов используем документ «Операция». Для этого в разделе «Операции» — «Операции, введённые вручную» выбираем «Операция». Заполняем табличную часть по кнопке «Добавить».

В колонке Дт укажите счёт 91.02 «Прочие расходы» и аналитику к нему субконто 1, выбираем или при необходимости создаём новую статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьёй 269» и галкой указываем «Принимается к налоговому учёту».

В колонке Кт укажите счёт 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему субконто 1 (это банк, предоставивший нам кредит), субконто 2, выбираем кредитный договор. В колонках «Сумма», «Сумма Дт», «Сумма Кт» укажите сумму начисленных за месяц процентов для БУ и НУ.

Для уплаты процентов за пользование кредитными средствами создаём документ «Списание с расчётного счёта». В разделе «Банк и касса» — «Банковские выписки» создаём или открываем раннее загруженный через «Клиент-банк» документ. Выберите «Вид операции» — «Возврат кредита банку», заполняем документ.

Возврат банку суммы основного долга оформляем аналогично. В документе «Списание с расчётного счёта» в поле «Вид платежа» выберите «Погашение долга», в графе «Статья расходов» выбираем или при необходимости создаём новую статью ДДС с видом движения «Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов». Счёт расчётов 66.01 «Краткосрочные кредиты».

Дт 66 (основная сумма плюс проценты) Кт 91.1 — списание кредита и процентов при выполнении условий для списания кредита банком.

Полученный и возвращённый кредит при исчислении налога на прибыль в состав доходов и расходов не включаются. А вот проценты, начисленные по льготному кредиту, признаются в составе внереализационных расходов только на дату их уплаты. В случае если кредит и проценты при выполнении условий будут списаны банком, то и расходов по процентам не будет. Поэтому признавать сумму списанного кредита и процентов по нему в доходах также не надо.

В этой статье мы рассмотрели, как подать заявку и отразить получение льготного кредита для малого бизнеса в связи с коронавирусом. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где вы сможете получить квалифицированную поддержку специалистов. Первая консультация совершенно бесплатно!

На время пандемии государство дало пострадавшему бизнесу каникулы по уплате налогов, кредитов и арендных платежей. Если вы пользовались этими льготами, правильно отразите их в учёте и рассчитайте налоги.

Налоговые каникулы

Субъектам малого и среднего предпринимательства разрешили заплатить налоги, авансовые платежи и страховые взносы позже установленного срока (Постановление Правительства РФ от 02.04.2020 № 409). Чтобы воспользоваться переносом, субъект МСП должен работать в отрасли, которая попадает в перечень пострадавших.

В индивидуальном порядке можно получить дополнительную беспроцентную отсрочку (рассрочку) по уплате страховых взносов, налогов и авансовых платежей. Она доступна организациям и ИП с основным кодом ОКВЭД из перечня, а также пострадавшим стратегическим, системообразующим и градообразующим предприятиям.

Отражение в учёте

В учёте перенос сроков не отражается, так как меняется срок погашения долга, а обязанность по уплате остаётся: старая не погашается, новая не создаётся.

Перенесённые платежи начисляются в общем порядке. Для отражения страховых взносов сделайте запись на полную сумму начисленную к уплате:

| Дт 20 (26 и др.) | Кт 69 |

| Основное производство (Общехозяйственные расходы и др.) | Расчёты по социальному страхованию и обеспечению |

Налогообложение

В расчёте налога на прибыль нет изменений у тех, кто применяет метод начисления. Если расходы в виде начисленного налога (взноса) можно признать, то они признаются на дату начисления (пп. 1 п. 7 ст. 272 НК РФ). И если признать нельзя, изменение срока уплаты ничего не меняет.

Бизнесу на УСН или с кассовым методом расчёта налога на прибыль, расходы признать не удастся. Они признаются только после фактической уплаты, поэтому до погашения задолженности учитывать их нельзя.

Пени, начисленные при отмене решения о предоставлении отсрочки (рассрочки), тоже нельзя учесть для целей налогообложения. При расчёте налога на прибыль это запрещено законом (п. 2 ст. 270 НК РФ). А для единого налога по УСН такие расходы не входят в список тех, на которые можно уменьшить доходы (п. 1 ст. 346.16 НК РФ).

Арендные каникулы

Арендаторы недвижимости из пострадавших отраслей могут обратиться к арендодателям с заявлением об отсрочке арендной платы (ст. 19 Федерального закона от 01.04.2020 № 98-ФЗ). Арендодатель обязан принять заявление и выпустить допсоглашение к договору. Условия отсрочки утверждены Постановлением Правительства РФ от 03.04.2020 № 439.

Если имущество невозможно использовать из-за принятых властями мер, можно потребовать снизить размер платы за 2020 год.

Отражение в учёте

Снижение арендной платы отражается в учёте в общем порядке. В составе расходов арендатора и доходов арендодателя учитывается только новый размер (п. 2 ст. 249, п. 1 ст. 252 НК РФ).

Отсрочка не влияет на порядок учёта. Задолженность по арендной плате отражается у сторон договора по окончании каждого периода, установленного договором: у арендатора — в затратах и кредиторской задолженности, у арендодателя — в доходах и дебиторской задолженности.

Налогообложение

Доходы арендодателя и расходы арендатора признаются в момент начисления арендной платы (п. 4 ст. 271, п. 7 ст. 272 НК РФ). При применении кассового метода и на УСН — после фактического платежа (ст. 273, 346.17 НК РФ).

Аналогично, если арендодатель платит НДС, то арендную плату с учётом снижения нужно включить в налоговую базу после каждого арендного периода, установленного договором. Отсрочка не влияет на момент начисления НДС (п. 1 ст. 154 НК РФ).

Кредитные каникулы

Пострадавший малый и средний бизнес сможет получить отсрочку по кредитам на срок до 6 месяцев (Федеральный закон от 03.04.2020 № 106-ФЗ).

Проценты за период «кредитных каникул» начисляют в том же размере, что и при обычном исполнении договора. Когда отсрочка кончается, начисленные проценты переходят в основной долг. Это значит, что их можно распределить на время погашения долга, а не погашать за раз или в короткий срок после отсрочки.

Отражение в учёте

В бухучёте проценты отражаются в общем порядке:

| Дт 91-2 | Кт 66 — проценты (67) |

| Прочие расходы | Расчёты по кредитам и займам |

После окончания «кредитных каникул» начисленные проценты переходят в сумму основного долга:

| Дт 66 — проценты (67) | Кт 66 — основной долг (67) |

| Расчёты по кредитам и займам | Расчёты по кредитам и займам |

Налогообложение

Проценты входят в состав внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ). Их переход в основной долг означает только изменение статуса начисленных сумм.

После фактического погашения проценты нельзя учитывать в расходах повторно (п. 5 ст. 252 НК РФ, п. 12 ст. 270 НК РФ).

Для УСН и кассового метода проценты можно включить в расходы только после уплаты (п. 3 ст. 273, п. 2 ст. 346.17 НК РФ). Чтобы правильно определить момент признания расходов, нужно выделить из состава основного долга сумму процентов в регистрах налогового или бухгалтерского учёта.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: