1166102 обращение в налоговый орган

Опубликовано: 26.04.2024

Формирование заявления об уточнении платежа в налоговую службу происходит в случаях, когда налогоплательщик, будь то ИП или юридическое лицо, допускает в платежном поручении какую-либо неточность.

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Что можно, а что нельзя корректировать

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Что будет, если не подать заявление

В противном случае, опять же придется перечислить налог или взнос еще раз, а требовать возврат ранее уплаченной суммы и отмену начисленных пени можно будет только через судебную инстанцию.

Более того – не исключены и административные санкции со стороны налоговой службы (в виде достаточно крупных штрафов).

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

После отправки документа

Когда специалисты налоговой инспекции получат заявление, они обязаны будут его проверить. Иногда (далеко не во всех случаях) производится и сверка платежей с налогоплательщиком.

Через пять дней после того, как заявление будет передано в налоговую, инспекторы обязаны будут принять какое-либо решение и известить о нем заявителя.

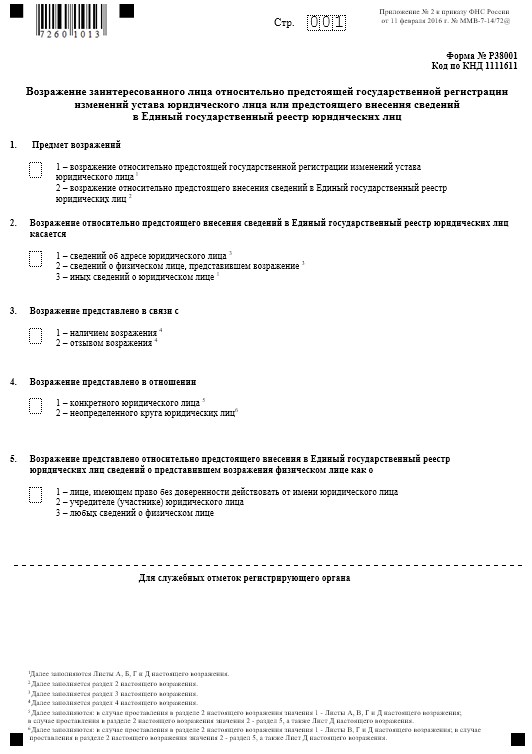

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

Государство не зря предусматривает возможность письменного обращения в фискальные органы – так жалобав в налоговую инспекцию приобретает характер официального документа, обязывает чиновников к адекватному ответу. Есть несколько способов подать такое заявление. Сделать это могут как официальные, так и частные лица, если они столкнулись с нарушением налогового законодательства.

В каких случаях следует жаловаться

Подача жалоб у россиян не имеет того распространения, что на западе. Искать справедливости люди начинают только тогда, когда задеты их личные интересы. Однако правовое государство требует ответственного подхода к уплате налогов от каждого.

Гражданин России имеет право жаловаться:

- на неправомерные действия сотрудников ФНС, совершенные по отношению к нему, как к частному лицу, наемному работнику, владельцу бизнеса;

- на нарушающих закон лиц, ИП, государственных и частных компаний.

Чаще всего пишут по факту неточного начисления подоходного налога, оспаривают штрафные меры или выражают недовольство работой службы. Сигналы об уклонении от налогов рассматриваются обывателями как донос, и не поощряются общественным мнением.

На кого можно написать жалобу?

Объектом для внимания налоговых органов может стать юридическое или физическое лицо, которое нарушает законодательство России.

Написать жалобу в налоговую инспекцию онлайн гражданин может:

- на собственного работодателя, если станет известно о фактах мошенничества с доходами, выплатами;

- на частного предпринимателя или компанию, если те не показывают полностью доходы (например, при покупке не выдали кассовый чек);

- на соседей, сдающих квартиру в обход законного оформления договоров;

- на граждан, которые занимаются незаконной предпринимательской деятельностью.

Заявление необходимо соответствующим образом оформить: указать достаточные сведения для идентификации нарушителя и обращающегося, написать разборчиво.

Обратите внимание! Сигнал должен быть подтвержден соответствующими аргументами, документами или свидетельскими показаниями.

Подача онлайн-заявлений

Развитие научно-технического прогресса позволило максимально ускорить и упростить процедуру рассмотрения жалоб на действия или бездействия налоговых органов. Воспользовавшись сервисом налог.ру, каждый желающий может не только задать вопрос, ознакомиться с изменениями в законодательстве, скачать необходимые бланки, но и подать жалобу. Такие нововведения позволили значительно разгрузить сотрудников налоговой инспекции и дать им возможность более детально изучить каждое обращение.

Для подачи обращения необходимо войти в свой личный кабинет. Это поможет системе идентифицировать заявителя.

В случае необходимости можно обойтись и без регистрации. Для этого необходимо заполнить форму обращения и указать, каким образом будет удобнее получить ответ. Письмо может быть отправлено на электронный адрес или по почте.

При этом не стоит забывать, что самый простой способ подать корректную жалобу – это обратиться за помощью к опытному юристу, заявку Вы можете оставить на нашем сайте.

Как можно обратиться в ФНС

Гражданин имеет право выбирать удобный способ обращения к фискальным органам.

Как написать жалобу в налоговую от физического лица:

- лично, в службу по месту жительства;

- через доверенное лицо в службу по месту регистрации;

- через интернет в электронном виде (Госуслуги, сайт налоговой);

- используя почтовое отправление или факс;

- по телефону доверия.

Для жалоб, предметом которых является нарушение законодательства со стороны граждан или компаний, предусмотрено обращение в первичный налоговый орган. Каков порядок подачи в вышестоящую инстанцию? Если предметом недовольства является работа самой налоговой службы, то обращение также подают через первичное звено.

Обратите внимание! Пожаловаться на налоговую службу, нарушающую закон, можно в органы прокуратуры.

Как составить обращение

Предлагаем ознакомиться: Налоговый вычет за обучение ребенка: возврат НДФЛ за учебу в ВУЗе

Для того, чтобы вашу претензию приняли, она должна быть составлена в соответствии с определенными правилами. Жалоба на налоговую должна быть написана в строгом деловом стиле, в ней не допускаются оскорбления и нецензурная лексика, все приведенные сведения должны быть как – то подтверждены и обоснованы. Сама жалоба на налоговую должна иметь определенную форму:

- Заголовок. В него прописывают: Наименование и адрес принимающей жалобу службы;

- ФИО и звание руководителя;

- Ваши ФИО, контакты и адрес;

-

Сведения об отделении налоговой, в которое вы обратились и которое допустило нарушение;

-

Дополнительные сведения;

Если вы пишите обращение в суд, то вам потребуется немного изменить заголовок – уберите из него ФИО и звание руководителя, но при этом добавьте ответчика – отделение налоговой или её сотрудника.

Образец

Образец жалобы в налоговую

Не существует единого образца заявления в управление службы, которого следует непременно придерживаться. Даже если вы решили подать жалобу в налоговую инспекцию через интернет, то сайт предлагает поле, с возможностью изложить суть в свободной форме.

При подаче жалобы в налоговую инспекцию заявитель обязан указать следующие сведения:

- полную информацию о себе (о компании, если обращение от юридического лица), контактные данные;

- все известные сведения об объекте жалобы;

- кратко суть обращения;

- законы, нарушеные действиями (или бездействием);

- документы (аудио, видео, фотоматериалы), подтверждающие изложенные сведения.

- суть прошения;

- предпочтительный способ получения ответа.

Форму, которая соответствует законным требованиям, регистрируют и принимают к рассмотрению. Ответ присылают в установленные законом сроки.

На организацию

Составить жалобу на работу организации гражданин или юридическое лицо может не позднее года после того, как стало известно о нарушении. Обращаться можно на сайте www.nalog.ru/rn77/service/obr_fts/, где предложат готовую регистрационную форму. Для оформления обращения вам не потребуется личный кабинет – нужно правильно выбрать образцы.

Жалоба на организацию рассматривается по закону в течение месяца. При этом она может быть перенаправлена, рассмотрена с участием обращающегося. Ответ оформляется в письменном виде, в электронном или бумажном формате.

На работодателя

Жалоба на работодателя в налоговую инспекцию подается службам по месту регистрации организации или компании. В заявлении о неуплате указывают сведения о себе в общем порядке. Распространенной причиной подобных обращений является уход от уплаты налогов, когда вознаграждение за труд носит полуофициальный характер и не показывается полностью.

Обратите внимание! Поскольку сигнал может стоить работнику трудоустройства, закон предусматривает вариант, когда заявитель будет скрыт от работодателя.

Такое обращение нельзя назвать анонимным в классическом понимании, но она позволяет работнику оформить претензию к работодателю без негативных последствий.

На ИП

Сигналы на лиц, осуществляющих индивидуальную предпринимательскую деятельность, оформляют согласно общему порядку, подают в орган по месту регистрации заявителя. В прошении указываются реквизиты ИП и суть нарушения, наиболее частой является здесь жалоба в налоговую на незаконное предпринимательство.

Обращение составляют по следующему образцу:

- В шапке указываем кому (официальное наименование подразделения службы), от кого (с паспортными, контактными данными, включая прописку и данные налогоплательщика).

- В заявительной части описываем ситуацию (например, про соседей, которые сдают квартиру нелегально).

- В просительной части указываем, какие результаты надеемся увидеть по факту рассмотрения.

- Прилагаем документальное подтверждение изложенных сведений.

Апелляционная жалоба на решение налогового органа

^К началу страницы

Форма обращения

^К началу страницы

В налоговом законодательстве закреплен обязательный досудебный порядок урегулирования споров, связанных с обжалованием актов налоговых органов ненормативного характера, действий или бездействием их должностных лиц (п. 2 ст. 138 НК РФ).

Примеры иных ненормативных актов налоговых органов, действий/ бездействия налоговых органов которые могут быть обжалованы:

- отказ в возврате налога;

- решение о приостановлении операций по счетам;

- требование об уплате налога, пени или штрафа;

- решение о взыскании налога;

- отказ в предоставлении налогового вычета;

- и иные.

Жалоба — это обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права (п.1 ст.138 НК РФ).

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган, чьи документы, действия/бездействия обжалуются. То есть жалоба направляется в адрес налогового органа, вынесшего оспариваемый документ, совершившего оспариваемое действие или допустившего неправомерное бездействие, и именно он направит ее в вышестоящий налоговый орган.

При получении жалобы налоговый орган, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу. (п. 1.1

Метки: жалоба, инспекция, налог, налоговый, неуплата

Об авторе: admin4ik

Срок рассмотрения жалобы в налоговой инспекции

Общий срок рассмотрения жалобы 1 месяц. В отдельных случаях время может быть увеличено вдвое. Это необходимо не только для проверки предмета по существу, но и для запроса дополнительных сведений, проведения проверок на месте. Например, жалоба в налоговую инспекцию по неуплате налогов требует финансовых документов, к которым у заявителя нет доступа.

При несогласии с полученным ответом, гражданин имеет право обжаловать результат. Время рассмотрения аппеляционной жалобы увеличивается до 3 месяцев. Сколько рассматривают обращение, зависит от загруженности фискальной службы. Однако ответ должен быть дан не позднее указанного законом срока.

Жалоба на налоговую инспекцию: образец написания

Форма обращения, как для организаций, так и для отдельных лиц, произвольная. Но нужно придерживаться некоторых общих требований к написанию:

- указывать обязательно ФИО, адрес заявителя;

- ставить персональную подпись и дату;

- конкретно указывать, в чем были нарушены права и чего вы хотите от компетентного органа;

- если заявление пишется от имени компании, дополнительно нужна информация из свидетельства о государственной регистрации предприятия;

- в документе не должно быть ничего, кроме фактов, а для их подтверждения к заявлению прикладываются соответствующие приложения.

Сориентироваться в том, как писать жалобу на налоговую инспекцию, помогут образцы, представленные в изобилии в Интернете. На принятие того или иного решения по каждому зарегистрированному заявлению у чиновников есть 1 месяц. По аналогичному образцу составляются апелляционные жалобы на решение налогового органа. Единственный нюанс – нужно указать причины, почему вы считаете данное решение неправомочным, указав конкретные пункты закона, которые оно нарушает.

Как проверить статус обращения

Статус обращения можно узнать в онлайн режиме на официальном сайте фискальных органов. Заявление, если оно принято к рассмотрению, регистрируется в течение 3 дней как входящее.

Обратите внимание! У заявителя должно остаться на руках подтверждение о поданном обращении – входящий номер претензии.

Для письменной формы это второй экземпляр жалобы, на котором есть отметка о принятии в виде официальной печати. Электронное обращение подтверждается соответствующим оповещением на e-mail заявителя.

На сайте ФНС есть специальная страница, которая так и называется «Узнать о жалобе». От заявителя потребуется заполнить стандартные поля, после чего будет озвучен статус заявки без подробностей: «на рассмотрении» или «решение принято».

Порядок подачи жалобы на ИФНС

Несмотря на то что жалобу нужно подать в УФНС, плательщик представляет ее именно в ИФНС, а налоговики уже передадут ее в Управление в течение трех рабочих дней со дня поступления жалобы (п. 6 ст. 6.1, п. 1 ст. 139 НК РФ). При этом ИФНС должна устранить нарушения, изложенные в жалобе (конечно, если эти нарушения имеют место быть), и сообщить об этом в УФНС так же в течение трех дней с момента устранения (п. 1.1 ст. 139 НК РФ).

Что же касается сроков подачи жалобы, то представить ее можно в течение года со дня, когда плательщик узнал или должен был узнать о нарушении его прав (п. 2 ст. 139 НК РФ). Правда, если срок был пропущен налогоплательщиком по уважительной причине, УФНС может его восстановить.

Кстати, до принятия решения по жалобе налогоплательщик может отозвать ее (п. 7 ст. 138 НК РФ). Однако отзыв жалобы лишит плательщика права на подачу новой жалобы по тем же основаниям.

Как узнать решение по жалобе

Решение, в виде официального ответа, будет выслано (или выдано) заявителю в установленные сроки.

На сайте ФНС можно посмотреть, какие решения выносились по аналогичным заявлениям. Сведения о решениях по обращению граждан или организаций к фискальным органам являются публичными, открытыми для ознакомления.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

Читать дальше: Новый закон о межевании земельных участков 2018

Нюансы при анонимной жалобе

Анонимные жалобы налоговые службы к рассмотрению не принимают. Гражданин может сообщить о нарушении налогового законодательства, не раскрывая свою личность, по телефону доверия. Однако здесь он не может проследить за результатом.

Пожаловаться анонимно можно еще в двух случаях:

- при оформлении сигнала на работодателя;

- когда подается жалоба на незаконное предпринимательство.

Заявление остается анонимным для ответчика, но не для фискальных или правоохранительных органов.

Обращение в суд

Судебная инстанция имеет право рассматривать налоговые споры достаточно долго. По закону для этой цели отводится не более 3-х месяцев. Если речь идет о изучении более сложного дела, судья, на свое усмотрение, может продлить этот период до 6-ти месяцев.

Не обязательно быть предпринимателем, чтобы столкнуться с нарушениями в работе налоговых инспекций, эта проблема так же может возникнуть и у простых граждан. Нарушения могут быть совершенно различные: неправомерное начисление налогов, незаконное вынесение штрафов, задержка налогового вычета и прочие итоги налоговой инспекции, включая её отсутствие. Причём, причины подачи могут быть как перед самой инспекцией, так и после нее.

Период получения налоговых уведомлений для многих оказывается неприятным сюрпризом: у кого-то начислили налог на давно проданную машину, кому-то не сделали налоговый вычет, а возможно просто допустили ошибку в исчислении суммы налога. Все эти проблемы возникают вследствие несовершенства налогового сервиса и ошибок сотрудников ФНС. За исправлением данных ошибок граждане обращаются в налоговою инспекцию по месту своего жительства. Но что делать, когда в ИФНС проблему игнорируют или отказывают в ее решении? Разберемся, куда можно подать жалобу на налоговую инспекцию и как это правильно сделать.

В статье расскажем:

Основания для составления жалобы

Жалобу на налоговый орган целесообразно подавать, когда Вы не согласны с его решениями или действиями, но сама инспекция устранять свои нарушения отказывается. Наиболее распространенными причинами возникновения таких ситуаций являются:

- отказ в предоставлении налогового вычета;

- были разглашены персональные данные, полученные при обработке личной информации;

- неправильно начислены суммы налогов;

- отказ в приеме или в обслуживании в часы приема;

- начисление пени за уже уплаченный налог;

- начисление налога на имущество, которого уже нет в собственности.

При этом, нарушение со стороны налоговых органов может проявляться не только в незаконном отказе или ином действии, но и в бездействии, игнорировании поступивших заявлений.

Важно! Особенностью обжалования действий ИФНС является то, его порядок урегулирован Налоговым кодексом РФ, а не Законом об обращениях граждан. Поэтому при подаче жалобы следует учитывать положения Главы 19 Налогового Кодекса РФ.

Куда жаловаться на налоговую?

До того, как подать жалобу в ФНС России или другие госорганы, следует попробовать разобраться в своей районной ИФНС. Возможно, будет достаточно указать сотруднику на ошибку по телефону или на личном приеме, и она будет исправлена, а налоговую жалобу писать не придется. Если же подобным образом проблема не решается, нужно подключать механизм обжалования, предусмотренный законодательством.

Статья 138 Налогового кодекса РФ устанавливает следующий порядок обжалования действий и решений налогового органа:

- В вышестоящий налоговый орган

- В суд

Это означает, что первой инстанцией для подачи жалобы на налоговую инспекцию всегда является вышестоящий налоговый орган. Далее у налогоплательщика появляется выбор: либо продолжить обжалования в рамках налоговой службы, либо подать в суд.

В рамках самой налоговой службы

В случае выбора первого варианта жалобу на действия или бездействие налогового органа можно последовательно подавать в следующие инстанции:

- Районная ИФНС по месту жительства

- Управление ФНС по региону

- Центральный аппарат ФНС России

Подать жалобу в налоговую по месту жительства можно несколькими способами:

-

Прийти лично. Для этого необходимо воспользоваться сервисом онлайн-записи, где можно предварительно записаться на прием в ближайшие 2 недели. Там нужно будет заполнить свои личные и контактные данные, выбрать инспекцию для приема, а также подходящие дату и время.На личном приеме можно попробовать обсудить ситуацию устно или сдать обращение в письменном виде. Мы рекомендуем всегда составлять письменный документ, поскольку если в процессе беседы с налоговым инспектором станет понятно, что проблему на месте не решить, можно будет сразу отдать в канцелярию письменное обращение на имя начальника инспекции.

Все письменные жалобы в налоговую службу следует составлять в двух экземплярах, чтобы на втором сотрудники ФНС поставили расписку о принятии документов.

Важно! Даже к устной беседе с инспектором нужно должным образом подготовиться и документально обосновать свои претензии. К примеру, если был начислен налог за автомобиль, который уже давно продан, то нужно привести документы, подтверждающие продажу данного автомобиля.

Обратите внимание! Не стоит отправлять в письме с жалобой оригиналы документов: они могут потеряться. Налоговому органу для принятия решения будет достаточно ксерокопий.

Для подачи жалобы в региональное управление ФНС и Центральный аппарат также предусмотрено несколько вариантов. Контакты данных структур можно посмотреть на сайте ФНС.

Также в Центральный аппарат ФНС можно обратиться в порядке досудебного обжалования через сервис Госуслуг.

В суд

Жалобы физических лиц в основном решаются в самой налоговой службе и редко доходят до суда. Тем не менее, если спор решить не удается и тем более, если имеется финансовый спор, например, по поводу вычета, можно обратиться в суд в порядке искового производства.

Чтобы подать иск в суд, необходимо:

Срок рассмотрения дела в первой инстанции занимает около двух месяцев. При подаче апелляционной и кассационной жалоб спор может затянуться до года.

В прокуратуру

Незаконные действия или решения любого госоргана можно обжаловать в Прокуратуру РФ. Не является исключением и налоговая инспекция. Однако жалоба в прокуратуру на налоговую инспекцию не может подменить собой обращение в саму налоговую службу, поэтому составлять заявление в данный надзорный орган имеет смысл, если другие пути решения проблемы с налоговой инспекцией исчерпаны. О способах обращения в прокуратуру читайте в нашей статье.

Как составить жалобу?

Жалоба составляется в письменной форме согласно требованиям, утвержденным ФНС. Так, согласно статье 139.2 Налогового кодекса РФ в обязательном порядке жалоба должна содержать:

- личные данные заявителя: ФИО и адрес;

- суть обращения: какие действия или решения налогового органа обжалуются, ФИО должностного лица, реквизиты нормативных актов и т.д.;

- обоснование своих требований: по каким причинам заявитель считает данные действия и или решения не соответствующими закону, подтверждающие документы;

- способ получения решения по жалобе: на бумажном носителе по почте, в электронной форме на e-mail или через личный кабинет налогоплательщика;

- подпись заявителя.

К жалобе прикладываются все документы, на которые ссылается заявитель. Также, в обращении не должно быть оскорблений или ненормативной лексики, в противном случае она может быть оставлена без рассмотрения.

- Требования в жалобе должны быть обоснованными, т.е. подкрепленными соответствующими документами и ссылками на нормы закона. Здесь уже всё во многом зависит от обстоятельств в каждой конкретной ситуации, поэтому лучше обратиться за консультацией к юристу.

- При написании нужно придерживаться делового стиля изложения, емко и лаконично описывать обстоятельства жалобы на налоговый орган, соблюдать хронологический порядок.

- Лучше не отходить от темы обращения, не делать лирических отступлений и исключить эмоциональную составляющую.

Учитывая изложенное, при составлении следует придерживаться указанного ниже порядка:

- Шапка документа в правом верхнем углу листа (если документ бумажный). Указываются данные о госоргане-получателе и о заявителе. Подать жалобу в налоговую анонимно, если Вы хотите получить на нее ответ, не получится, поскольку ее не примут к рассмотрению.

- Суть жалобы на налоговую инспекцию: какие действия и решения обжалуются, на каком основании.

- В заключительной части перечисляются конкретные просьбы к госоргану: отменить решение налогового органа, вернуть налоговый вычет и т.д.

- Список документов-приложений.

- Дата и подпись.

Как должна выглядеть жалоба, можно посмотреть на примере нашего образца.

Где содержатся форматы документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота? 15.01.2012 16:58

В целях унификации программных средств, обеспечивающих формирование, передачу и прием документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, приказываю:

1. Утвердить Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД) (далее - Справочник).

2. Управлению информатизации (В.Г.Колесников) и ФГУП ГНИВЦ ФНС России (В.Б. Безруков):

2.1. Обеспечить ведение Справочника;

2.2. Установленным порядком доработать программные средства, обеспечивающие формирование, передачу и прием документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, в соответствии со Справочником.

3. Управлениям ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов, специализированных операторов связи и обеспечить его размещение на Интернет - сайтах управлений ФНС России по субъектам Российской Федерации.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы А.С. Петрушина.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Справочник

форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД)

(утв. приказом Федеральной налоговой службы от 20 декабря 2011 г. N ММВ-7-6/948@)

Введение

Ведомственный ФНС России Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД), предназначен для использования в программном обеспечении в целях формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

В данный справочник не включаются:

1. Информация по налоговым декларациям, расчетам (уточненным налоговым декларациям), бухгалтерской отчетности и иным документам, служащих основанием для исчисления и уплаты налогов и сборов представляемая в электронном виде (НБО), содержащаяся в Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов (СППФД), утвержденного приказом ФНС России 24.12.2007 N ММ-3-13/693@;

2. Информация, представляемая в рамках межведомственного взаимодействия, согласно Федерального закона от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" и на основании межведомственных Соглашений.

СФНД содержит сведения о начале применения версий форматов и XSD - схем для каждой налоговой документации (информации).

Разработка СФНД проведена в соответствии с Положением о единой системе классификации и кодирования технико-экономической и социальной информации ФНС России (Приказ МНС России от 02.06.2003 N БГ-3-13/285).

1. Структура Справочника

Каждая строка справочника СФНД содержит:

код налоговой документации (информации) по классификатору налоговой документации (КНД);

номер приказа и дату утверждения формы;

номер приказа и дату утверждения формата;

дата вступления в действие приказа;

номер версии формата;

сведения о схеме XSD к формату на основе XML;

Строки справочника идентифицируются сочетанием кода налоговой документации (информации) по КНД, номера версии формата и дат начала действия формата.

2. Состав и форматы полей справочника СФНД

Имя файла для загрузки справочника в АСВК - SFND.TXT

3. СФНД

Приказ Федеральной налоговой службы от 20 декабря 2011 г. N ММВ-7-6/948@ "Об утверждении Справочника форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД)"

Текст приказа официально опубликован не был

Читайте также: