100 форма налоговой отчетности за 2011 год

Опубликовано: 18.05.2024

Наступило время отчитаться по налогу на имущество за 2011 год. Серьезных изменений в отчетности, которые могли бы вызвать у бухгалтеров сложности, не произошло. И тем не менее обратите внимание на особенности исчисления налога, новую форму декларации и правила ее заполнения.

Налог уплачивается компаниями, у которых есть имущество, признаваемое объектом налогообложения.

Для российских организаций это движимое и недвижимое имущество, учитываемое на балансе как основное средство. Сюда также относится имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Имущество для перепродажи

Как быть, если недвижимое имущество организация приобрела для последующей перепродажи? Должна ли она учитывать его как основное средство и платить по нему налог на имущество? Разъяснения по этому поводу приведены в письме Минфина России от 15 ноября 2011 г. № 03-05-05-01/87. Согласно им, актив, приобретенный для последующей перепродажи, не принимается к бухгалтерскому учету в качестве объекта основных средств. Это следует из пункта 4 ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30 марта 2001 г. № 26н). Напомним, что в соответствии с этим пунктом организация отражает в бухгалтерском учете актив в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд либо для предоставления за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока свыше 12 месяцев или обычного операционного цикла, если этот цикл превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Более того, специалисты главного финансового ведомства уточнили, что МПЗ, приобретенные или полученные для продажи, признаются товарами (п. 2 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 9 июня 2001 г. № 44н).

Если какое-то имущество требует доведения до состояния готовности и возможности эксплуатации, его можно учесть в качестве основного средства только после проведения необходимых работ. Эта позиция приведена в информационном письме Президиума Высшего Арбитражного Суда от 17 ноября 2011 г. № 148.

Для обобщения информации о наличии и движении ТМЦ, приобретенных для продажи, предназначен счет 41 «Товары». Значит, недвижимое имущество, приобретенное с целью перепродажи, учитываемое на счете 41 «Товары», налогом на имущество не облагается.

Следует иметь в виду, что не признаются объектами налогообложения:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Среднегодовая стоимость имущества

Налоговым периодом по налогу на имущество признается календарный год (п. 1 ст. 379 НК РФ). При этом базой для расчета налога выступает среднегодовая стоимость имущества. Она определяется так. Складывается остаточная стоимость имущества на 1-е число каждого месяца налогового периода и последнее число календарного года и делится на число месяцев в году плюс единица (п. 4 ст. 376 НК РФ). Определение налоговой базы (НБ) по налогу на имущество организаций можно представить в виде следующей формулы:

НБ = (ОС1 + ОС2 + ОС3 + ОСн. + ОСк) : (Н+1) , где

ОС1 – остаточная стоимость объектов основных средств, включаемых в налоговую базу на 1 января;

ОС2 – остаточная стоимость объектов основных средств, включаемых в налоговую базу на 1 февраля;

ОС3 – остаточная стоимость объектов основных средств, включаемых в налоговую базу на 1 марта;

ОСн – остаточная стоимость объектов основных средств, включаемых в налоговую базу на 1-е число остальных месяцев налогового периода: апреля, мая, июня, июля, августа, сентября, октября, ноября и декабря;

ОСк – остаточная стоимость объектов основных средств, включаемых в налоговую базу на последнее число календарного года, то есть 31 декабря;

Н – число месяцев в году.

В расчет включается сформированная в бухгалтерской отчетности остаточная стоимость имущества, отраженная на балансе организации на 1-е число каждого месяца, начиная с 1 января. Остаточная стоимость на конец календарного года берется с учетом произведенных за 31 декабря операций, свидетельствующих о наличии и движении основных средств и их остаточной стоимости (письмо Минфина России от 15 июля 2011 г. № 03-05-0501/55).

ФНС предупреждает

Моментом принятия на учет основных средств является дата утверждения руководителем акта приемки-передачи основных средств. Соответственно налог на имущество организаций следует исчислять с указанной даты. На это обратили внимание специалисты ФНС России в письме от 19 сентября 2011 г. № ЗН-41/115241.

При определении налоговой базы учитывайте особенности, по которым в бухгалтерском учете формируется остаточная стоимость основных средств. Так, в соответствии с ПБУ 6/01 изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (см. письмо Минфина России от 28 декабря 2011 г. № 03-05-05-01/100).

Расчет суммы налога за год

По итогам календарного года сумма налога исчисляется как произведение соответствующей налоговой ставки и налоговой базы за год.

В бюджет уплачивается разница между суммой налога, исчисленной по итогам года, и суммами авансовых платежей, рассчитанных в течение налогового периода (п. 1 и 2 ст. 382 НК РФ).

Следует иметь в виду, что сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества:

- подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

- каждого обособленного подразделения организации, имеющего отдельный баланс;

- находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

- входящего в состав Единой системы газоснабжения;

- облагаемого по разным налоговым ставкам. Налог и авансовые платежи по нему нужно уплачивать в порядке и сроки, которые установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

Деятельность иностранной организации приводит к образованию постоянного представительства в России при соблюдении условий, которые содержатся в статье 306 Налогового кодекса, если иное не предусмотрено международными договорами РФ. Это указано в письме Минфина России от 12 января 2012 г. № 03-05-05-01/02.

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, исчисляет налог с учетом определенных особенностей. Устанавливает в отношении каждого обособленного подразделения налоговую базу (1/4 средней стоимости имущества) за налоговый период. Затем умножает ее на налоговую ставку, действующую на территории субъекта РФ, в котором расположены эти подразделения (ст. 384 НК РФ).

Организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне ее местонахождения или ее обособленного подразделения, имеющего отдельный баланс, сумму налога рассчитывает так. Определяет в отношении каждого объекта налоговую базу (1/4 средней стоимости имущества). Затем умножает ее на налоговую ставку, действующую на территории соответствующего субъекта РФ, на которой расположена недвижимость (ст. 385 НК РФ).

Декларация – новая форма

За 2011 год декларацию по налогу на имущество организаций следует представлять по новой форме. Она утверждена приказом ФНС России от 24 ноября 2011 г. № ММВ-711/895.

Упомянутым приказом также утверждены:

- формат представления налоговой декларации в электронном виде;

- порядок заполнения налоговой декларации;

- форма налогового расчета по авансовому платежу по налогу;

- формат представления налогового расчета по авансовому платежу по налогу;

- порядок заполнения налогового расчета по авансовому платежу по налогу.

Новая форма незначительно отличается от старой (той, которая утверждена приказом Минфина России от 20 февраля 2008 г. № 27н).

Так, в четырехстраничной форме налоговой декларации по-прежнему три раздела.

Название раздела 1 в форме налоговой декларации изменено. Теперь он именуется «Сумма налога, подлежащая уплате в бюджет» вместо «Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика».

Кроме того, на титульных листах форм налоговых декларации и расчета теперь нужно указывать ИНН и КПП реорганизованной организации и сообщать о форме реорганизации (ликвидации) в закодированном виде. О том, какие ИНН/КПП следует отражать на титульном листе в случае реорганизации фирмы, разъясняется в порядке заполнения декларации, а коды форм реорганизации (ликвидации) – в приложениях к порядку.

В разделе 2 декларации появилась дополнительная строка с кодом 141. Она предназначена для внесения данных об остаточной стоимости недвижимого имущества на 31 декабря.

Строки с кодами налоговых льгот, содержащиеся в разделах 2 и 3 новой декларации, имеют составные показатели. Первая часть такого показателя предназначена для кода из приложения к порядку заполнения декларации (расчета), а вторая часть – для номера, пункта и подпункта статьи закона субъекта РФ, в соответствии с которым предоставляется льгота по налогу на имущество организаций.

В новую форму налоговой декларации большую часть информации надо вносить в закодированном виде. Таблицы с кодами приведены в приложениях к порядкам заполнения декларации. Например, в декларацию коды переносятся из следующих таблиц:

- «Коды, определяющие налоговый период»;

- «Коды форм реорганизации и код ликвидации организации»;

- «Код вида имущества»;

- «Коды представления налоговой декларации по налогу на имущество организаций»;

- «Коды, определяющие способ представления налоговой декларации по налогу на имущество организаций в налоговый орган»;

- «Коды налоговых льгот».

Как заполнить и сдать декларацию

Заполнять налоговую декларацию можно чернилами синего, черного или фиолетового цвета.

Печать отчета должна выполняться шрифтом Courier New высотой 16–18 пунктов. Двусторонняя печать и скрепление листов способом, приводящим к их порче, не допускаются.

Налоговую декларацию налогоплательщики обязаны представить в налоговый орган не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ).

Налоговый период может состоять из отчетных периодов – I квартала, полугодия и 9 месяцев календарного года. Право решать, будет ли налоговый период включать в себя отчетные периоды, предоставлено законодательным органам субъектов РФ (п. 2 и 3 ст. 379 НК РФ). По итогам налогового периода представляется расчет по авансовому платежу по налогу на имущество организаций. Его форма также утверждена приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Декларацию по налогу на имущество организаций по итогам 2011 года и расчет авансового платежа за I квартал 2012 года нужно сдавать по новым формам.

Как правило, отчеты по рассматриваемому налогу налогоплательщики представляют в налоговые органы (п. 1 ст. 386 НК РФ):

- по своему местонахождению;

- по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс;

- по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога);

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения.

Нюансы при представлении отчета

Допустим, у фирмы отсутствует имущество, признаваемое объектом налогообложения. Тогда она не является плательщиком налога на имущество. Значит, и обязанности представлять декларации (расчеты) у нее не возникает. Аналогичные разъяснения приведены в письмах Минфина России от 12 октября 2011 г. № 03-05-05-01/81, от 23 сентября 2011 г. № 03-05-05-01/74.

О том, что фирма становится плательщиком налога на имущество с момента государственной регистрации права собственности на недвижимость, сообщается в информационном письме Президиума Высшего Арбитражного Суда РФ от 17 ноября 2011 г. № 148. До этого момента объекты недвижимости не могут учитываться на балансе в качестве основных средств. Условия постановки имущества на баланс в качестве основного средства прописаны в пункте 4 ПБУ 6/01. Среди этих условий нет государственной регистрации перехода права собственности на объекты недвижимости.

Когда компания пользуется льготой и не уплачивает налог на имущество, она все равно обязана представлять в инспекцию декларацию и налоговый расчет по авансовым платежам. Ведь положения статьи 386 Налогового кодекса обязанность представлять в налоговую инспекцию декларацию и налоговые расчеты по авансовым платежам не связывают с наличием суммы налога на имущество к уплате (см. информационное письмо Президиума ВАС РФ от 17 ноября 2011 г. № 148).

Допустим, организация подала уточненную декларацию по налогу на имущество, в которой заявила сумму налога в меньшем размере, чем в первоначальной декларации. В этом случае у нее возникает обязанность представить уточненную декларацию по налогу на прибыль. Об этом говорится в письме ФНС России от 8 декабря 2011 г. № АС-4-2/20776.

А.А. Кузнецов, налоговый консультант

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Налоговая декларация 3-НДФЛ при продаже имущества (автомобиля, квартиры, дачи, земельный участок) находящегося в собственности более 3х лет - не подается. В форме налоговой декларации такой раздел не предусмотрен.

Программа заполнения деклараций о доходах физических лиц "Декларация 2011" версия 1.0.0 от 15.12.2011 специально разработана ФГУП ГНИВЦ ФНС России и предлагается физическим лицам БЕСПЛАТНО.

Программа "Декларация 2011" (скачать) ( дата публикации: 11.04.2012) поможет Вам заполнить формы налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ) за 2011 год.

Форма 3-НДФЛ заполняется согласно приказу ФНС России от 10.11.2011 № ММВ-7-3/760@

Форма 4-НДФЛ заполняется согласно приказу ФНС России от 27.12.2010 № ММВ-7-3/768@

Функциональные возможности программы:

- ввод входной информации из документов налогоплательщика;

- расчет производных (итоговых) показателей декларации;

- арифметический контроль данных налоговой декларации;

- проверка правильности исчисления льгот и налоговых вычетов;

- проверка правильности исчисления налоговой базы и суммы налога;

- формирование текстового файла с данными Декларации (форма 3-НДФЛ);

- кодирование штрих-кодом PDF417 совокупности показателей текстового файла с данными Декларации (форма 3 -НДФЛ)

Заполнение Программы "Декларация 2012" за отчетный период 2011

Частые вопросы: как заполнять Декларацию?

Я не нашел, как с помощью программы получить имущественный вычет от продажи недвижимости и другого имущества, например автомобиля?

В разделе "Доходы, облагаемые по ставке 13%" введите источник выплаты - реквизиты покупателя имущества (юридического или физического лица). Затем выберите определенный доход (по кодам 1510-1541) и код вычета. Введенные Вами данные отобразятся в соответствующих листах Декларации.

В налоговом периоде с меня не удерживали подоходный налог, так как налоговый агент предоставил мне имущественный вычет на основании уведомления, выданного мне налоговым органом. Как мне теперь по Декларации получить социальный вычет?

Никак, к сожалению. Порядок по заполнению формы 3-НДФЛ не предусматривает перерасчет имущественного вычета и, в частности, возможность за счет применения социального вычета увеличить "Сумму документально подтвержденных расходов на новое строительство или приобретение жилого дома, квартиры или доли (долей) в них, переходящая на следующий налоговый период".

Что мне ставить при заполнении доходов от источника за пределами РФ в поле дата уплаты налога, если я не платил никакого налога?

Что угодно. При нулевой сумме налога дата уплаты не отобразится на печати.

Где в программе указать стандартные вычеты с кодом 108-113(114-125)?

Это вычеты на детей. Их расчет осуществляется в разделе "Вычеты". Если количество детей в течении года не менялось, то их количество можно ввести одной цифрой. В противном случае, нужно убрать галочку "число детей (соответствующей категории) не изменялось" и ввести их количество помесячно ниже.

Распечатанные бланки содержат непонятные рисунки - штрих-код и символы "+". Примут ли такую декларацию в инспекции?

Примут. В программе формируется машинно-ориентируемый бланк по правилам утвержденным совместно с ФНС. Штрих-код и плюсы необходимы для считывания информации сканером.

Как сохранить декларацию для печати на другом компьютере, где не установлена программа «Декларация 2011»?

В программе нет режима сохранения заполненных бланков в файл. Единственный способ – печать на виртуальный принтер (например, от Microsoft Office Document Image Writer или от Adobe Reader), тогда документ сохраняется в файл с расширением mdi или pdf и его можно будет распечатать на другом компьютере, где не стоит программа «Декларация 2011».

Как в программе получить файл для налоговой инспекции в электронном виде?

На панели инструментов по клавише «Экспорт» Вы получите требуемый файл с расширением xml.

Почему в распечатанной декларации на листе И в п. 1.11. стоит не указанная мною в программе стоимость купленного жилья, а некая сумма, не совпадающая с введенными мною данными? От чего зависит заполнение этого пункта в программе?

п.1.11. – это расходы по покупке (строительству) недвижимости, принимаемые к вычету. Т.е. это Ваш имущественный вычет. Он рассчитывается следующим образом : 1) при правоустанавливающем документе (свидетельстве или акте , в зависимости от вида договора – купли продажи готового жилья или договора инвестирования) от 2008г и позднее общий размер вычета не более 2 000 000р, а при дате этого документа до 01.01.2008 общий размер вычета рассчитывается исходя из 1 000 000р 2) общий размер вычета делится в соответствии с долей собственности , указанной в программе. Если собственность общая совместная и по заявлению Вы перераспределили право на вычет, то надо указать долю в соответствии с заявлением о перераспределении вычета между собственниками. Изучение английского языка в школе ESL подарит Вам свободу общения. Пройдите курсы обучения иностранному языку.

100 форма (Декларация по КПН) сдается 1 раз в год, предприятиями на общеустановленном режиме. Декларацию можно собрать вручную, так и настроить 1С и заполнить ее в 1С. Необходимо очень тщательно проверять вычеты, так как, возможен вариант уведомлений с НК, о занижении КПН. Необходимо сформировать регистры, проверить первичные документации, а также их юридическое оформление.

Заполняя 100 форму, необходимо сверять оборот с 300 декларацией (НДС), а также проверять начисление доходов, социального налога и начисление ВОСМС, ОСМС по 200 форме за весь год. Данные должны совпадать.

Также обратите внимание на приложение финансовой отчетности, остатки на конец прошлого года, должны совпадать с остатками на начало года текущего. Если не совпадает, значит были внесены изменения них необходимо правильно отразить и возможно сдать дополнительную декларацию за предшествующий год.

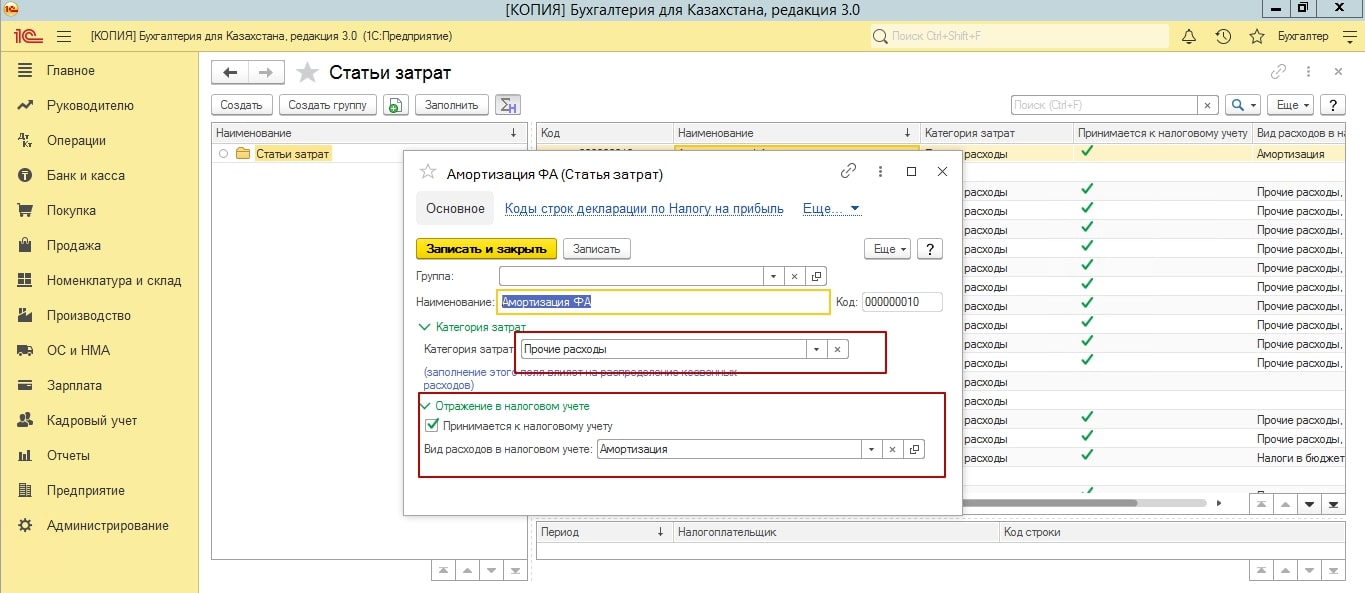

Для заполнения 100 формы в 1С первостепенно необходимо заполнить статьи затрат. Ведь именно используя аналитику статей затрат, мы формируем вычеты для 100 формы.

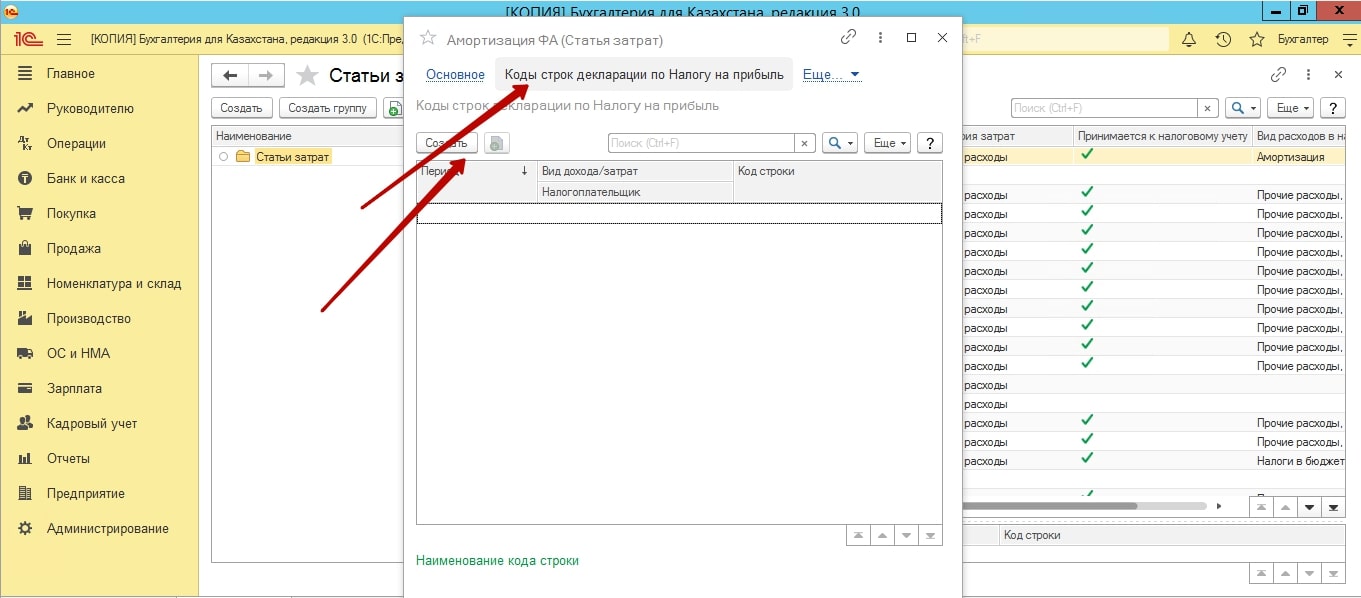

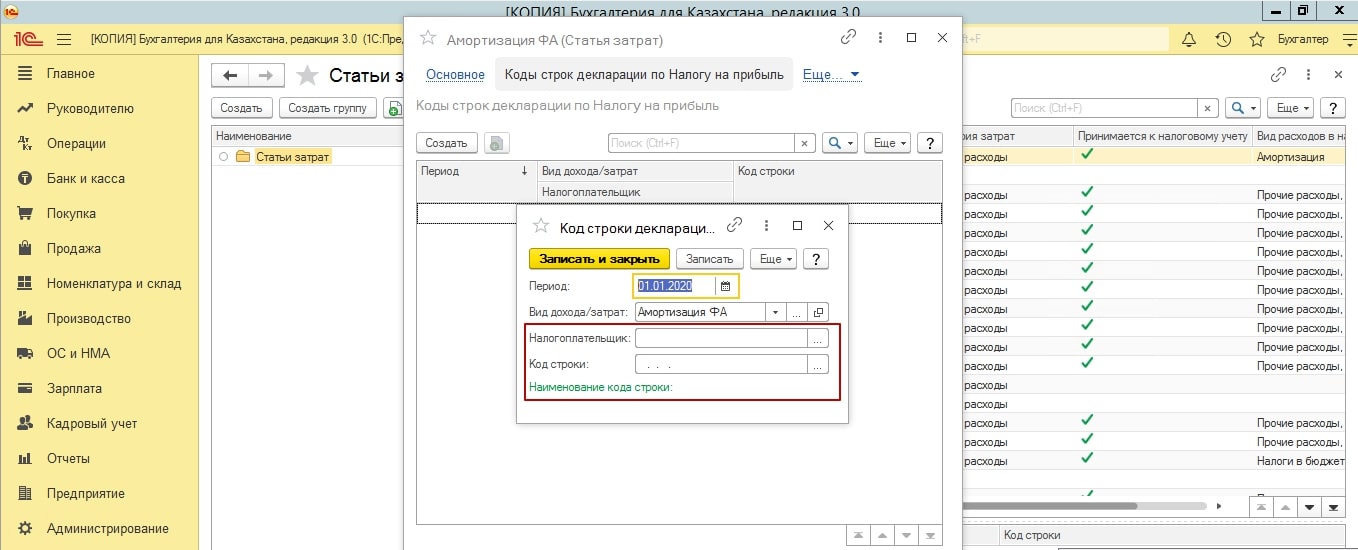

Переходим в подсистему «Предприятие» - «Статьи затрат». Есть статьи затрат, которые предоставлены типовой версией 1С, но вы всегда можете добавить новые значения. В каждой статье затрат, необходимо проставить строку, для отражения в декларации.

Помимо этого, необходимо указать, принимаем ли мы данную статью к налоговому учету. И какому виду категории затрат принадлежит данная статья.

Если вдруг, заполняя строку, вы не обнаружили значение нужной строки, необходимо проверить актуальность классификатора, а также версию 100 формы. Изменения вносят в налоговые формы, практически каждый год.

Очень часто, особенно в новых базах, при открытии журнала статей затрат, мы не обнаруживаем никаких значений, чтобы заполнить их предоставленными конфигурацией значениями, нажимаем кнопку «Заполнить».

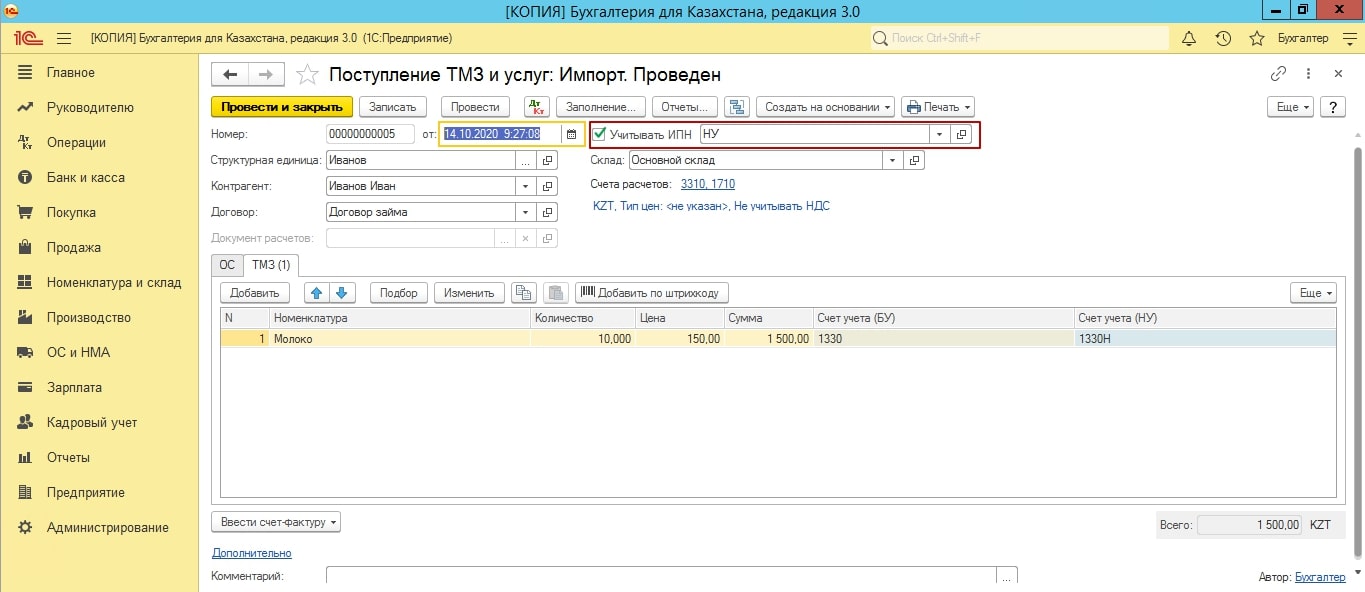

После заполнения статей затрат, проверяем значение «Учитывать КПН», в документах. Во всех документах: реализации, поступления, списания, амортизация, принятие ОС к учету и т.д., в строке КПН должно быть значение НУ. Если значение нет, проставляем. Если в принципе не активна данная функция, необходимо проверить учетную политику (налоговый учет), обязательно должна быть активирована галочка «КПН».

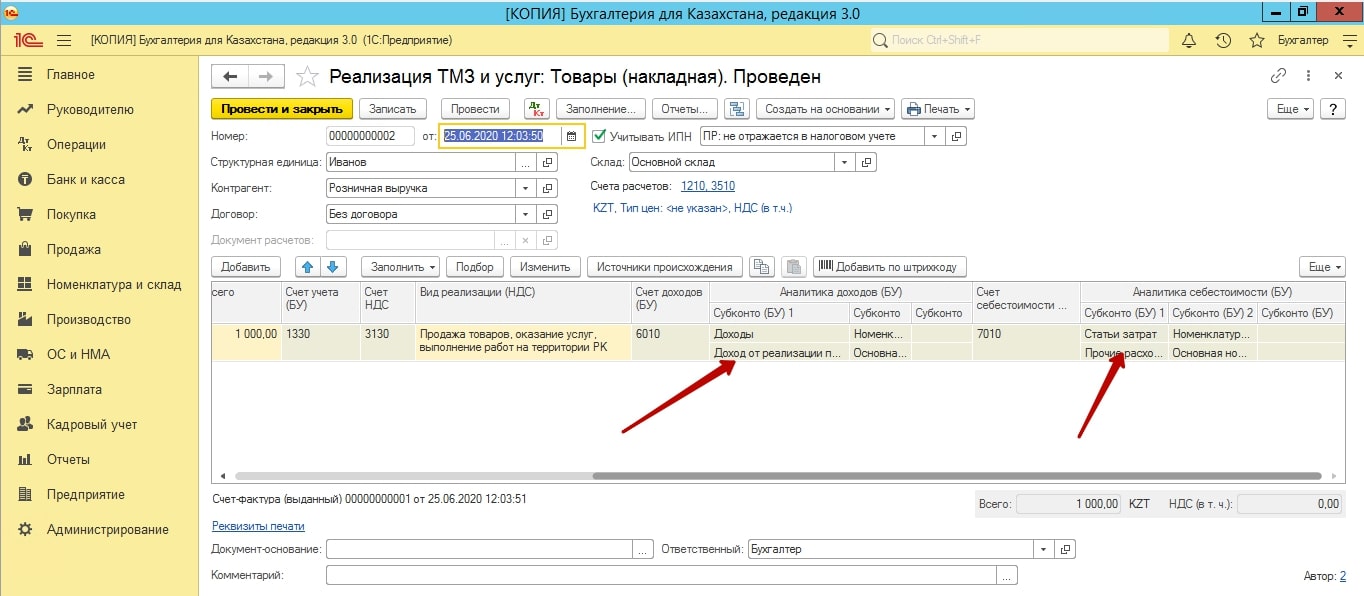

Далее, для того, чтобы заполнялись данные по сумме реализации, необходимо проверить статьи доходов и их заполнение в документах реализации.

В реализации ТМЗ и услуг, у вас должен быть проставлен счет доходов и себестоимости и заполнено субконто к этим счетам, которых вы и заполняете, статью доходов и субконто себестоимости. Данные которых, затем формируется в 100 форму.

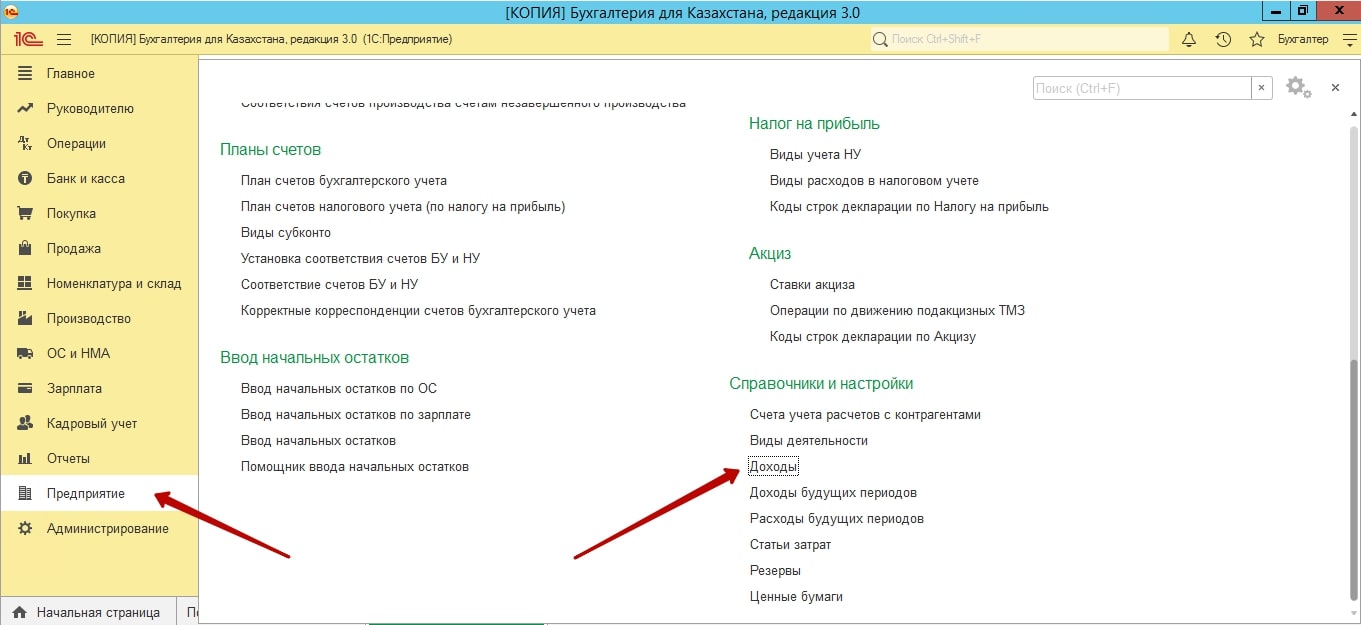

Статей доходов, может быть несколько. Так как может быть несколько видов деятельности. Для заполнения статей доходов, переходим в «Предприятие – Доходы».

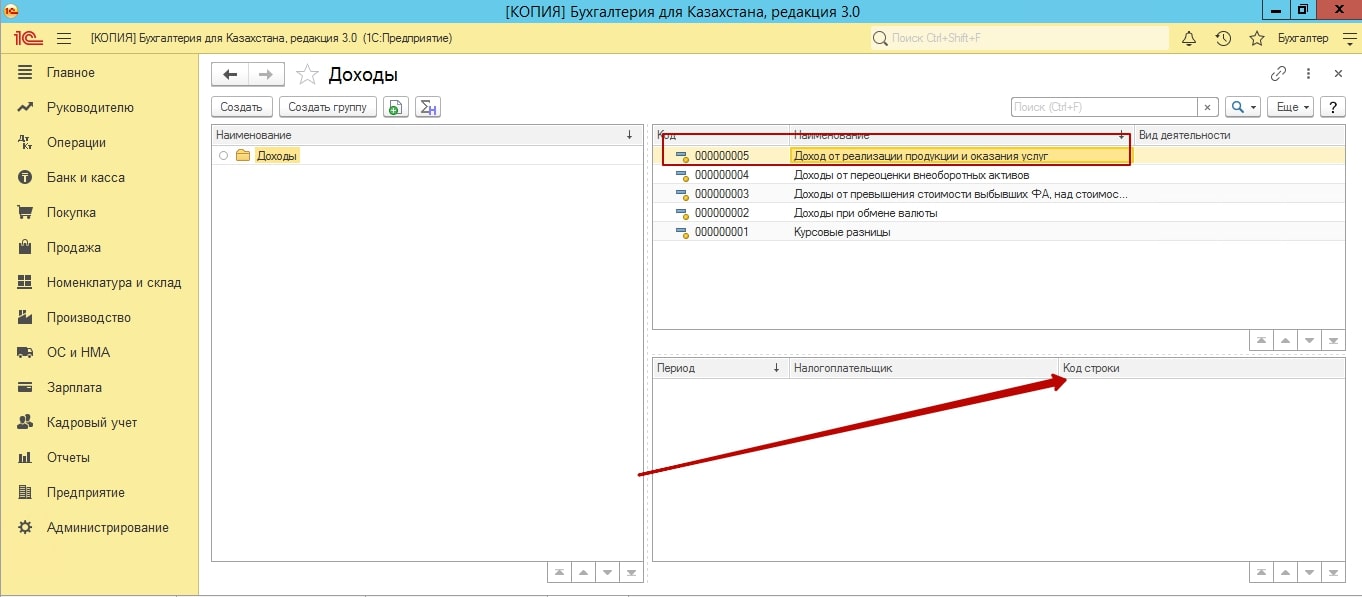

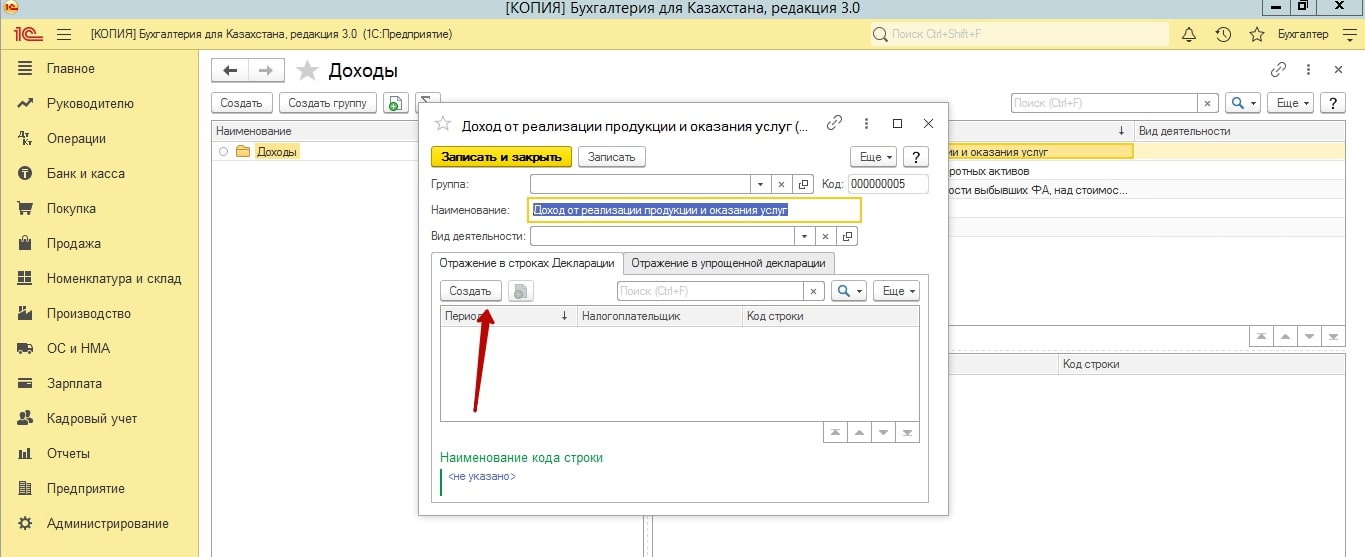

Создаем новое значение, заполняет строки для отражения в декларации.

После проверки документов и значений в них, мы переходим к закрытию месяца.

Один раз в год, мы должны активировать и закрыть регламентированные показатели, документом «Закрытие месяца».

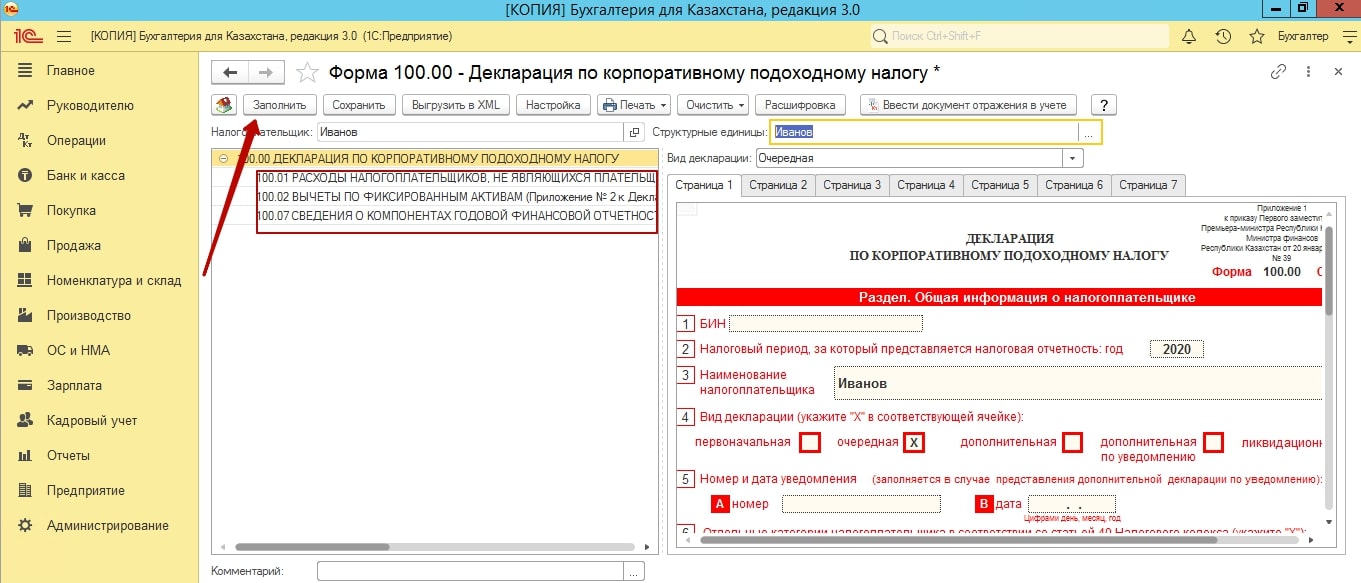

Затем, переходим к заполнению 100 формы. «Отчеты – Регламентированные отчеты – 100 форма – Создать отчет».

Выбираем период, нажимаем кнопку «Заполнить».

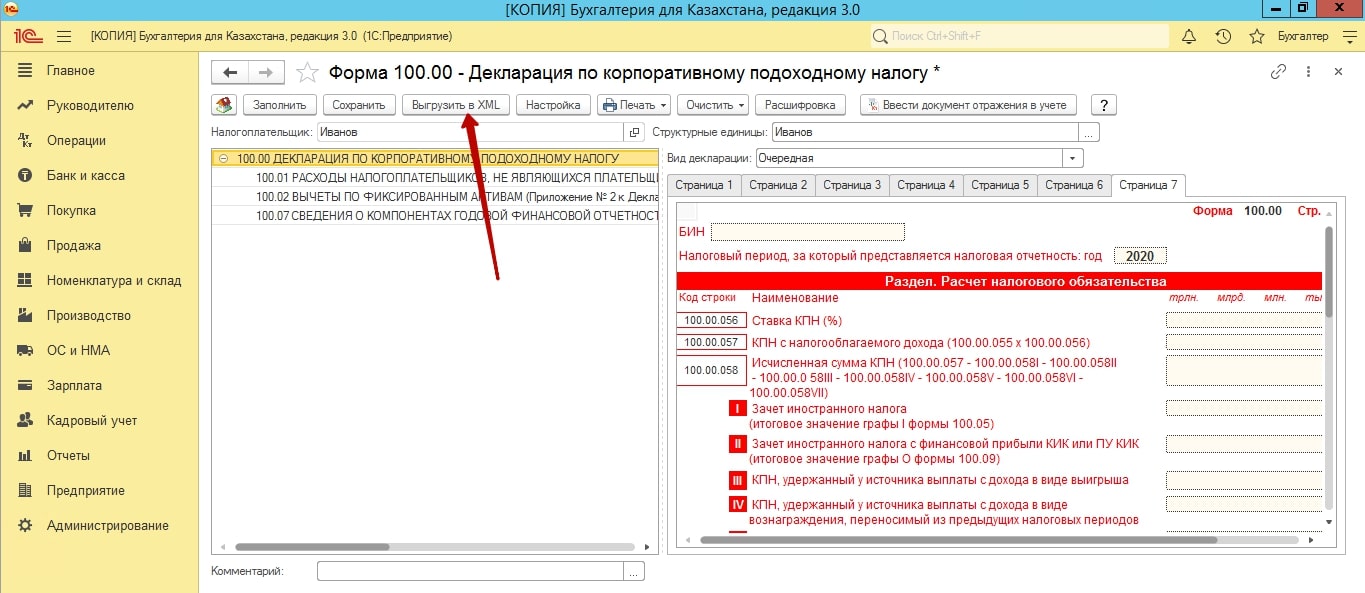

К 100 форме, в 1С приложено 3 приложения из 12. Если вас интересует любые другие, то вам необходимо заполнить их в 100 форме на сайте налогового комитете, в личном кабинете.

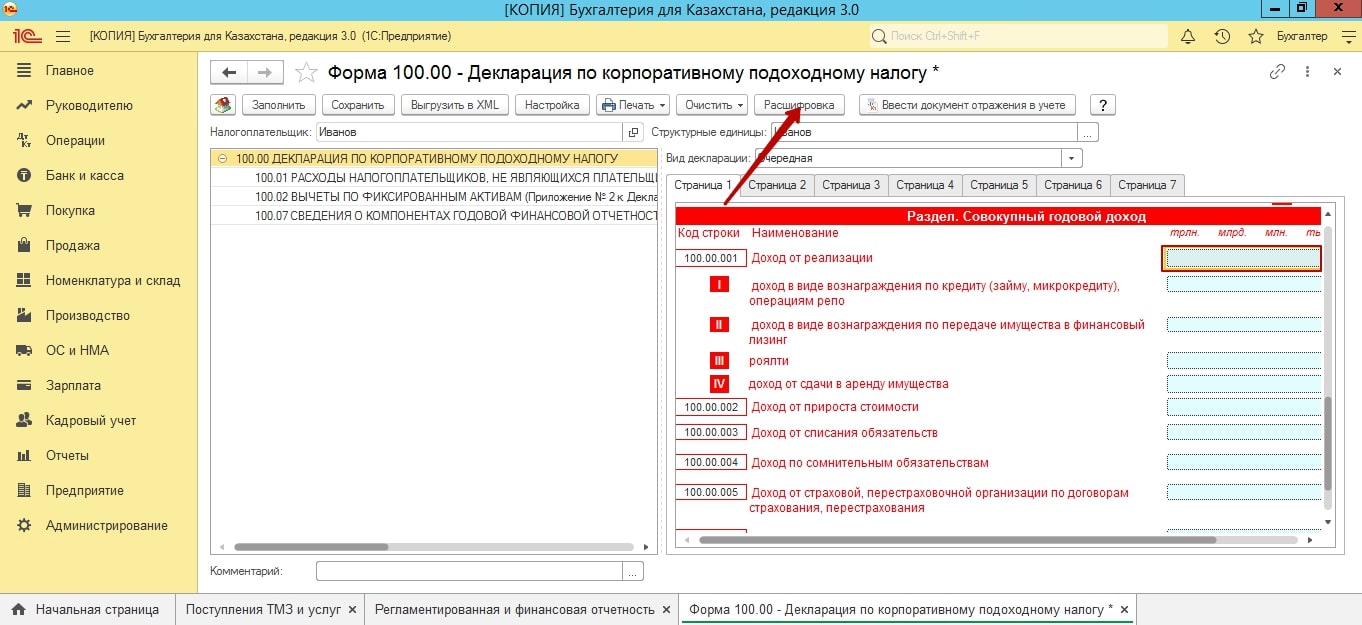

Практически значение каждой строки, вы можете расшифровать и посмотреть, откуда взялась та, или иная цифра.

Если у вас, какие данные не попали, вам необходимо вернуться к заполнению документа и проверить: стать затрат, статью доходов, значение КПН.

Мы надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Поиск по всем бухгалтерским и налоговым сайтам Казахстана:

Как зарегистрироваться на форуме?

Блог имени Евгения_Евгения (темы, которые создал(а) участник форума Евгения_Евгения)

Форма 100.00 2011 год [Декларация по КПН]

Правила форума

Каждую форму вместе с ее приложениями обсуждать в отдельной теме.

Если нужной формы нет, то задайте вопрос в разделе Личные темы. При создании темы называть строго по образу "Форма 100.00 2010 год" или "Форма 300.00 2010 год" и т.д.

Тогда Ваш вопрос перенесут в эту тему

Вопросы бухгалтерского и налогового учета обсуждать в разделе Бухучет, а специальные налоговые режимы в разделе Спец. налоговые режимы

Если хотите задать вопрос, то внимательно подберите тему или задайте в разделе Личные темы

Форма 100.00 2011 год [Декларация по КПН]

Евгения_Евгения » 11 апр 2011, 14:13

Декларация по корпоративному подоходному налогу 100.00 на 2011 год сдается юридическими лицами - плательщиками КПН. Форма сдается по итогам года.

Эта тема в сообществах:

Re: Форма 100.00 2011 год [Декларация по КПН]

Кайрат-F2 » 11 апр 2011, 14:15

Re: Форма 100.00 2011 год [Декларация по КПН]

Евгения_Евгения » 24 авг 2011, 15:34

Re: Форма 100.00 2011 год [Декларация по КПН]

Кайрат-F2 » 24 авг 2011, 15:40

Re: Форма 100.00 2011 год [Декларация по КПН]

Senator_I » 24 авг 2011, 15:42

Senator_I

Сообщения: 18674 Зарегистрирован: 14 май 2009, 08:51 Откуда: Мурино, Ленинградская область Профессия: Программист 1С Блог имени Senator_I Активность участника

Re: Форма 100.00 2011 год [Декларация по КПН]

Кайрат-F2 » 24 авг 2011, 15:47

Re: Форма 100.00 2011 год [Декларация по КПН]

Senator_I » 24 авг 2011, 15:49

Senator_I

Сообщения: 18674 Зарегистрирован: 14 май 2009, 08:51 Откуда: Мурино, Ленинградская область Профессия: Программист 1С Блог имени Senator_I Активность участника

Re: Форма 100.00 2011 год [Декларация по КПН]

Кайрат-F2 » 24 авг 2011, 15:50

Re: Форма 100.00 2011 год [Декларация по КПН]

Senator_I » 24 авг 2011, 15:52

Senator_I

Сообщения: 18674 Зарегистрирован: 14 май 2009, 08:51 Откуда: Мурино, Ленинградская область Профессия: Программист 1С Блог имени Senator_I Активность участника

Re: Форма 100.00 2011 год [Декларация по КПН]

Кайрат-F2 » 24 авг 2011, 15:53

Re: Форма 100.00 2011 год [Декларация по КПН]

Senator_I » 24 авг 2011, 15:59

Senator_I

Сообщения: 18674 Зарегистрирован: 14 май 2009, 08:51 Откуда: Мурино, Ленинградская область Профессия: Программист 1С Блог имени Senator_I Активность участника

Re: Форма 100.00 2011 год [Декларация по КПН]

Кайрат-F2 » 25 янв 2012, 11:05

Re: Правила заполнения налоговых форм на 2012 год

jassica » 30 янв 2012, 12:26

jassica

Сообщения: 341 Зарегистрирован: 15 апр 2009, 13:14 Профессия: Бухгалтер Блог имени jassica Активность участника

Re: Форма 100.00 2011 год [Декларация по КПН]

Кайрат-F2 » 30 янв 2012, 12:47

Re: Форма 100.00 2011 год [Декларация по КПН]

biluha » 09 фев 2012, 00:50

Благодаря сообщению Обновление регламентной отчетности 1С Бухгалтерия 7.7 в.2.5, скачала новые формы налоговой отчетности для 1С 7,7 на 1 кв 2012г., сохранила в отдельную папочку RP12Q1001. Ну, думаю, -щас я их в 1С срисую. Открываю регламентированные отчеты и пробую загрузить. Захожу в папочку, а она пустая. Не видит 1С фаил RP12Q1.

Эх, неужели в ручную придется загружать? Зашла опять в Мои документы, открыла злополучную папочку и правой кнопкой извлекла из архива в обычный формат. И. моя Семерочка увидела файл RP12Q1 с формами в разархивированной папке,

шелкнула по файлу и формочки загрузились. В том числе годовые на 2011год

В приложение 100.19 допущена ошибка "ВЫЧЕТЫ ПО ФИКСИРОВАННЫМ АКТИВАМ" вместо "СВЕДЕНИЯ О КОМПОНЕНТАХ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ"

Большая просьба к куратору этой темы - добавить сообщение о выходе Регламентированной отчетности для 1С 7,7 в первое верхнее сообщение.

biluha

Сообщения: 2051 Зарегистрирован: 22 ноя 2008, 17:28 Профессия: Бухгалтер Блог имени biluha Активность участника

Декларация по КПН за 2011 год

Анжелика Герасси » 14 фев 2012, 17:25

Анжелика Герасси ------- Сообщения: 194 Зарегистрирован: 27 янв 2010, 12:23 Откуда: Алматы Блог имени Анжелика Герасси Активность участника

Re: Декларация по КПН за 2011 год

Анжелика Герасси » 14 фев 2012, 17:29

Анжелика Герасси ------- Сообщения: 194 Зарегистрирован: 27 янв 2010, 12:23 Откуда: Алматы Блог имени Анжелика Герасси Активность участника

Re: Декларация по КПН за 2011 год

Senator_I » 14 фев 2012, 17:32

Senator_I

Сообщения: 18674 Зарегистрирован: 14 май 2009, 08:51 Откуда: Мурино, Ленинградская область Профессия: Программист 1С Блог имени Senator_I Активность участника

Re: Декларация по КПН за 2011 год

Анжелика Герасси » 14 фев 2012, 17:35

Анжелика Герасси ------- Сообщения: 194 Зарегистрирован: 27 янв 2010, 12:23 Откуда: Алматы Блог имени Анжелика Герасси Активность участника

Re: Декларация по КПН за 2011 год

Senator_I » 14 фев 2012, 17:39

Senator_I

Сообщения: 18674 Зарегистрирован: 14 май 2009, 08:51 Откуда: Мурино, Ленинградская область Профессия: Программист 1С Блог имени Senator_I Активность участника

- Похожие темы Ответы Просмотры Последнее сообщение

- Форма 150.00 2011 год [Декларация по КПН]

Кайрат-F2 » 05 апр 2011, 23:52 1 1286 Кайрат-F2

05 апр 2011, 23:57 - Форма 130.00 2011 год [Декларация по КПН]

Кайрат-F2 » 21 фев 2011, 21:42 10 4904 Кайрат-F2

30 мар 2012, 23:49 - Форма 300.00 2011 год [Декларация по НДС]

1 . 6 , 7 , 8 Olga062007 » 21 фев 2011, 22:00 148 25228 GRaiS

16 авг 2012, 08:56 - Форма 220.00 2011 год [Декларация по ИПН]

1 , 2 , 3 Кайрат-F2 » 09 апр 2011, 13:51 47 8540 daur

11 апр 2012, 16:04 - Форма 240.00 2011 год [Декларация по ИПН]

Кайрат-F2 » 18 апр 2011, 21:45 1 4878 Кайрат-F2

18 апр 2011, 21:46

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 8

Организации и индивидуальные предприниматели уплачивают налоги и страховые взносы в зависимости от выбранной системы налогообложения и отчитываются перед Федеральной налоговой службой и другими контролирующими органами по утвержденным формам. В текущем году вступили в действие несколько новых форм отчетности.

Налог на прибыль

Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ утверждена новая форма декларации по налогу на прибыль. У нее появилось, в том числе приложение № 7 к листу 02 «Расчет инвестиционного вычета». Изменения и в самом листе 02. Признак плательщика теперь отражается двумя цифрами. А также введены новые коды: 07 — для участников региональных инвестиционных проектов, 09 — для образовательных организаций, 10 — для медицинских организаций и другие.

Кроме того, определен порядок отражения реквизитов субъектов РФ, которым установлены пониженные ставки (строка 171). И еще введены строки 268 и 269, где проставляются суммы, на которые уменьшаются авансовые платежи или налог в связи с применением инвестиционного вычета. А в приложении № 1 к листу 02 новые строки 200-220 служат для выделения налоговой базы по доходам от участия в инвестиционном товариществе. Обновлены также листы 01, 03, 08. По новой форме организации начали отчитываться за 2019 год.

Налог на имущество

Начиная с 2020 года, налогоплательщики не обязаны представлять расчеты авансовых платежей по налогу на имущество. Это нововведение нашло отражение в новой форме налоговой декларации, утвержденной приказом от 14.08.2019 № СА-7-21/405@. Кроме того, в ней появились новые коды налоговых льгот для некоторых организаций — владельцев недвижимости, например, для объектов высокой энергетической эффективности и других. Новая форма начала действовать с отчетности за 2019 год.

Страховые взносы

Из новой формы расчета по страховым взносам исключен лист о сведениях физических лиц, не относящихся к предпринимателям. В обязательном порядке нужно заполнять титульный лист, раздел 1, подразделы 1.1 и 1.2 приложение 1 к разделу 1, приложение 2 к разделу 1 и разделу 3. Остальную информацию следует вносить по необходимости.

Новый отчет СЗВ-ТД

С начала этого года в Пенсионный фонд подается еще один ежемесячный отчет — СЗВ-ТД. В нем работодатель сообщает о кадровых изменениях у своих сотрудников. Форма СЗВ-ТД введена в связи с переходом на электронные трудовые книжки.

Отчетность организаций

Отчетные формы, которые обязаны сдавать в контролирующие органы организации, можно условно разделить на:

— налоговую отчетность в соответствии с выбранным режимом;

— отчетность за сотрудников;

— бухгалтерскую отчетность;

— налоговую отчетность по прочим налогам;

— статистическую отчетность (в Росстат).

Кроме того, пользователи контрольно-кассовой техники должны вести учет кассовых операций. Организации на «упрощенке» обязаны учитывать доходы и расходы в КУДиР.

Основные формы налоговой отчетности

— КНД-1151006 – Налоговая декларация по налогу на прибыль организаций;

— КНД-1151082 – Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции;

— КНД-1151038 – Налоговая декларация по налогу на прибыль иностранной организации;

— КНД-1152026 – Налоговая декларация по налогу на имущество организаций;

— КНД-1152028 – Налоговый расчет по авансовому платежу по налогу на имущество организаций;

— КНД-1151001 – Налоговая декларация по налогу на добавленную стоимость;

— КНД-1151074 – Налоговая декларация по акцизам на табачные изделия;

— КНД-1151039 – Налоговая декларация по акцизам на нефтепродукты;

— КНД-1151090 – Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию;

— КНД-1151089 – Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо и т. д.;

— КНД-1151040 – Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ);

— КНД-1151088 – Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов таможенного союза;

— КНД-1151054 – Налоговая декларация по налогу на добычу полезных ископаемых;

— КНД-1152011 – Налоговая декларация по налогу на игорный бизнес;

— КНД-1152004 – Налоговая декларация по транспортному налогу;

— КНД-1152027 – Налоговый расчет по авансовым платежам по транспортному налогу;

— КНД-1153005 – Налоговая декларация по земельному налогу;

— КНД-1153003 – Налоговый расчет по авансовым платежам по земельному налогу;

— КНД-1151072 – Налоговая декларация по водному налогу;

— КНД-1152017 – Налоговая декларация по налогу, уплачиваемому по упрощенной системе налогообложения;

— КНД-1151059 – Налоговая декларация по единому сельскохозяйственному налогу;

— КНД-1151085 – Единая (упрощенная) налоговая декларация;

— 6-НДФЛ – Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом;

— 4-НДФЛ – Налоговая декларация по налогу на доходы физических лиц (КНД-1151021);

— КНД-1151046 – Налоговая декларация по единому социальному налогу;

— КНД-1151063 – Налоговая декларация по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой;

— КНД-1110018 – Сведения о среднесписочной численности работников за предшествующий календарный год;

— КНД-1151065 – Декларация по страховым взносам на обязательное пенсионное страхование;

— КНД-1151058 – Расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование;

— КНД-1151026 – Расчет регулярных платежей за пользование недрами;

— КНД-1151024 – Налоговая декларация о доходах, полученных российской организацией от источников за ее пределами.

Читайте также: