100 форма налоговой отчетности 2011

Опубликовано: 16.05.2024

100 форма (Декларация по КПН) сдается 1 раз в год, предприятиями на общеустановленном режиме. Декларацию можно собрать вручную, так и настроить 1С и заполнить ее в 1С. Необходимо очень тщательно проверять вычеты, так как, возможен вариант уведомлений с НК, о занижении КПН. Необходимо сформировать регистры, проверить первичные документации, а также их юридическое оформление.

Заполняя 100 форму, необходимо сверять оборот с 300 декларацией (НДС), а также проверять начисление доходов, социального налога и начисление ВОСМС, ОСМС по 200 форме за весь год. Данные должны совпадать.

Также обратите внимание на приложение финансовой отчетности, остатки на конец прошлого года, должны совпадать с остатками на начало года текущего. Если не совпадает, значит были внесены изменения них необходимо правильно отразить и возможно сдать дополнительную декларацию за предшествующий год.

Для заполнения 100 формы в 1С первостепенно необходимо заполнить статьи затрат. Ведь именно используя аналитику статей затрат, мы формируем вычеты для 100 формы.

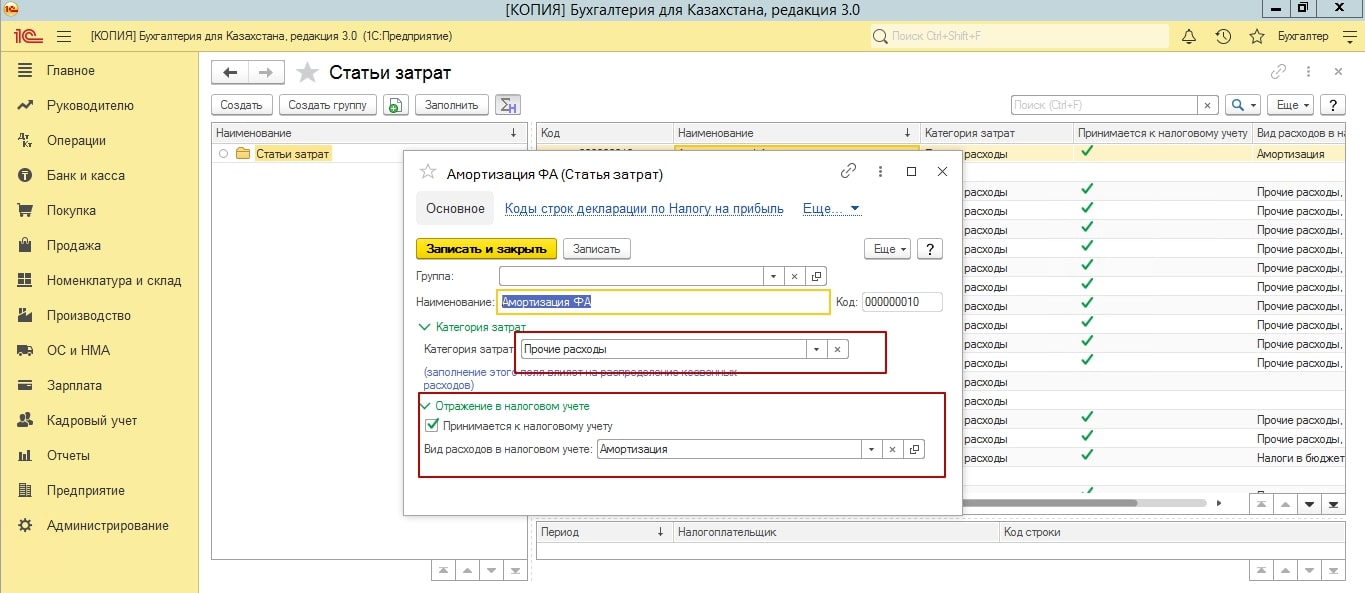

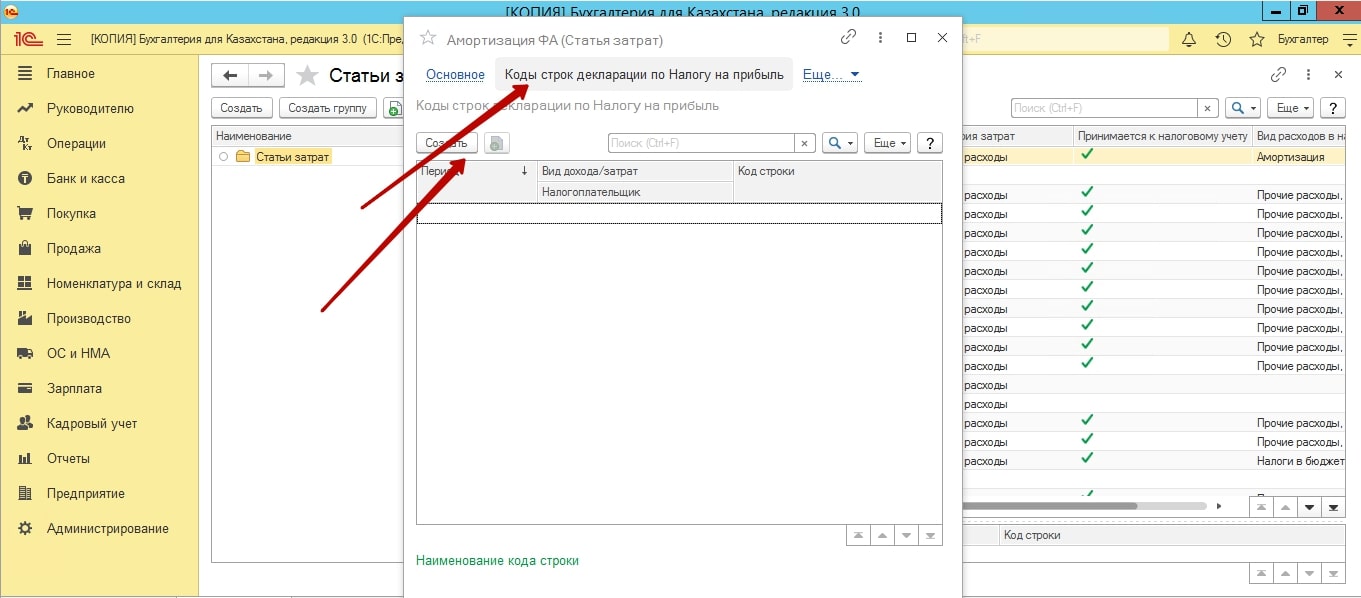

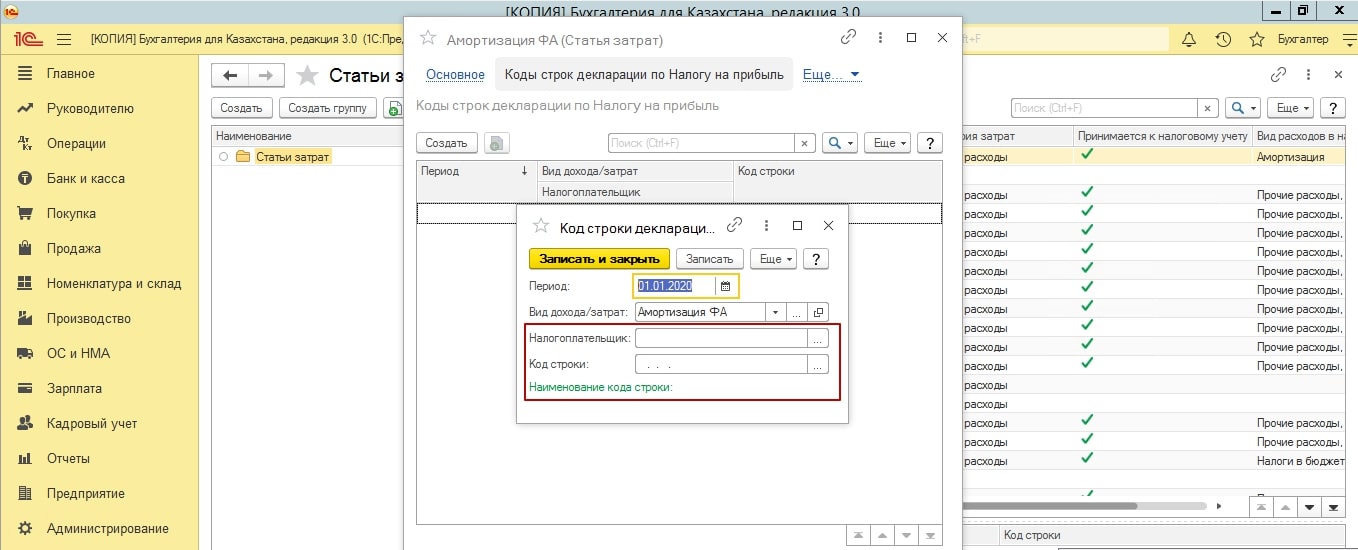

Переходим в подсистему «Предприятие» - «Статьи затрат». Есть статьи затрат, которые предоставлены типовой версией 1С, но вы всегда можете добавить новые значения. В каждой статье затрат, необходимо проставить строку, для отражения в декларации.

Помимо этого, необходимо указать, принимаем ли мы данную статью к налоговому учету. И какому виду категории затрат принадлежит данная статья.

Если вдруг, заполняя строку, вы не обнаружили значение нужной строки, необходимо проверить актуальность классификатора, а также версию 100 формы. Изменения вносят в налоговые формы, практически каждый год.

Очень часто, особенно в новых базах, при открытии журнала статей затрат, мы не обнаруживаем никаких значений, чтобы заполнить их предоставленными конфигурацией значениями, нажимаем кнопку «Заполнить».

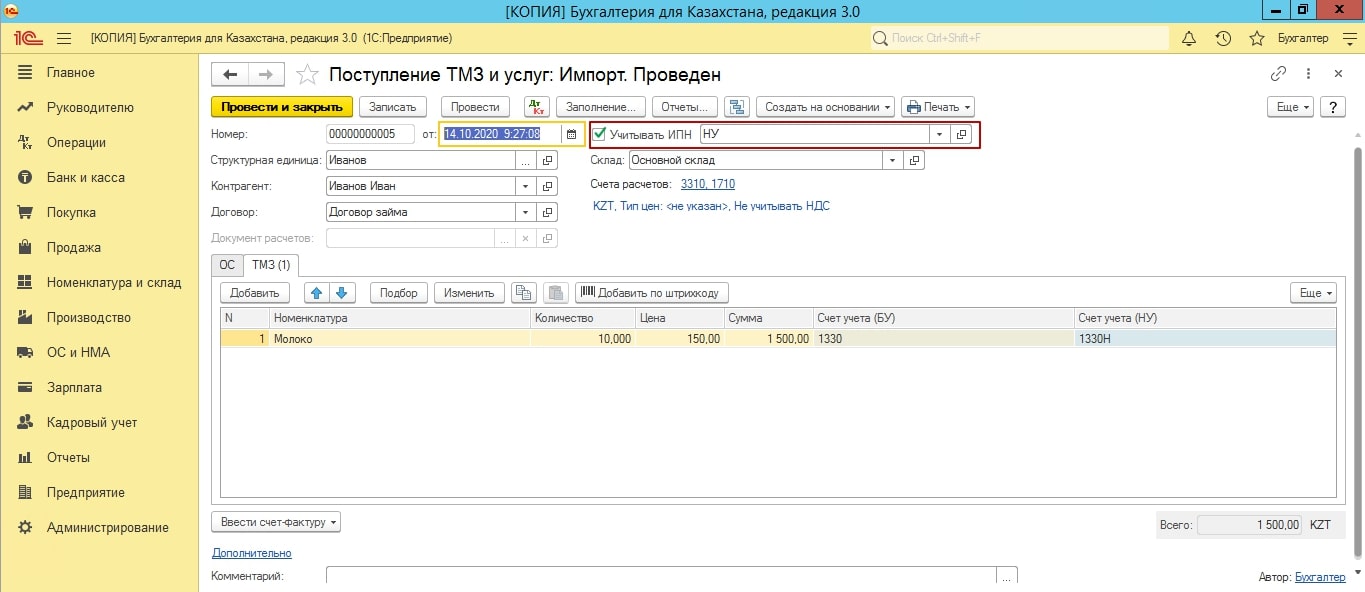

После заполнения статей затрат, проверяем значение «Учитывать КПН», в документах. Во всех документах: реализации, поступления, списания, амортизация, принятие ОС к учету и т.д., в строке КПН должно быть значение НУ. Если значение нет, проставляем. Если в принципе не активна данная функция, необходимо проверить учетную политику (налоговый учет), обязательно должна быть активирована галочка «КПН».

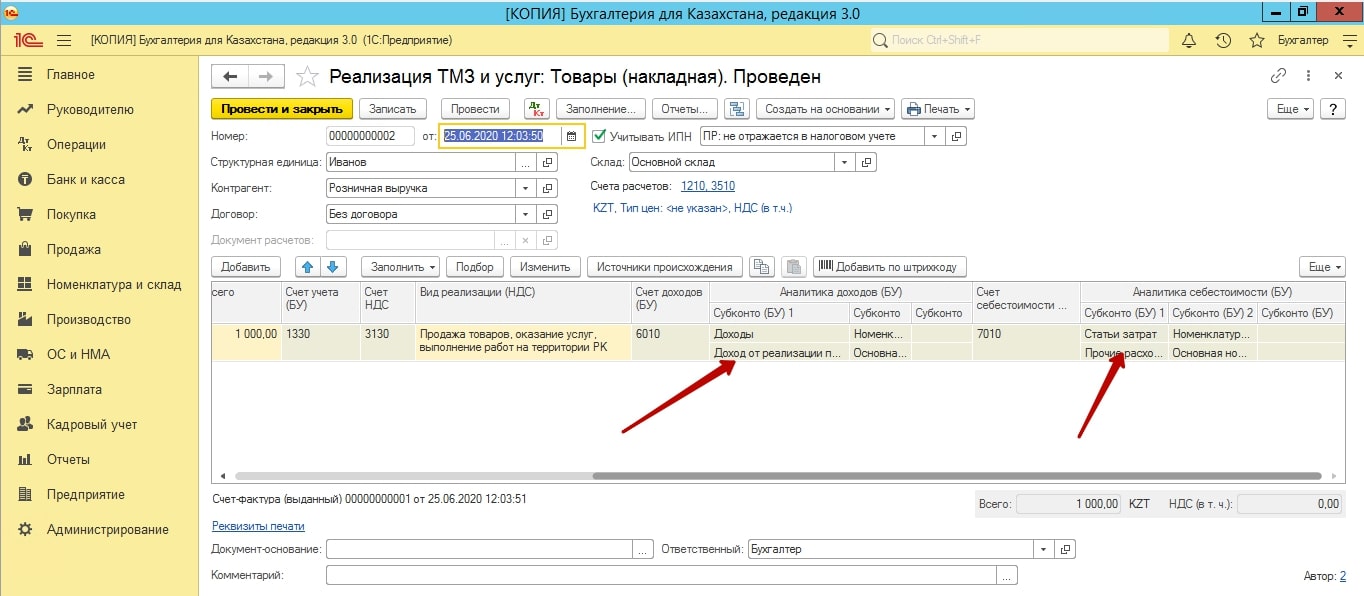

Далее, для того, чтобы заполнялись данные по сумме реализации, необходимо проверить статьи доходов и их заполнение в документах реализации.

В реализации ТМЗ и услуг, у вас должен быть проставлен счет доходов и себестоимости и заполнено субконто к этим счетам, которых вы и заполняете, статью доходов и субконто себестоимости. Данные которых, затем формируется в 100 форму.

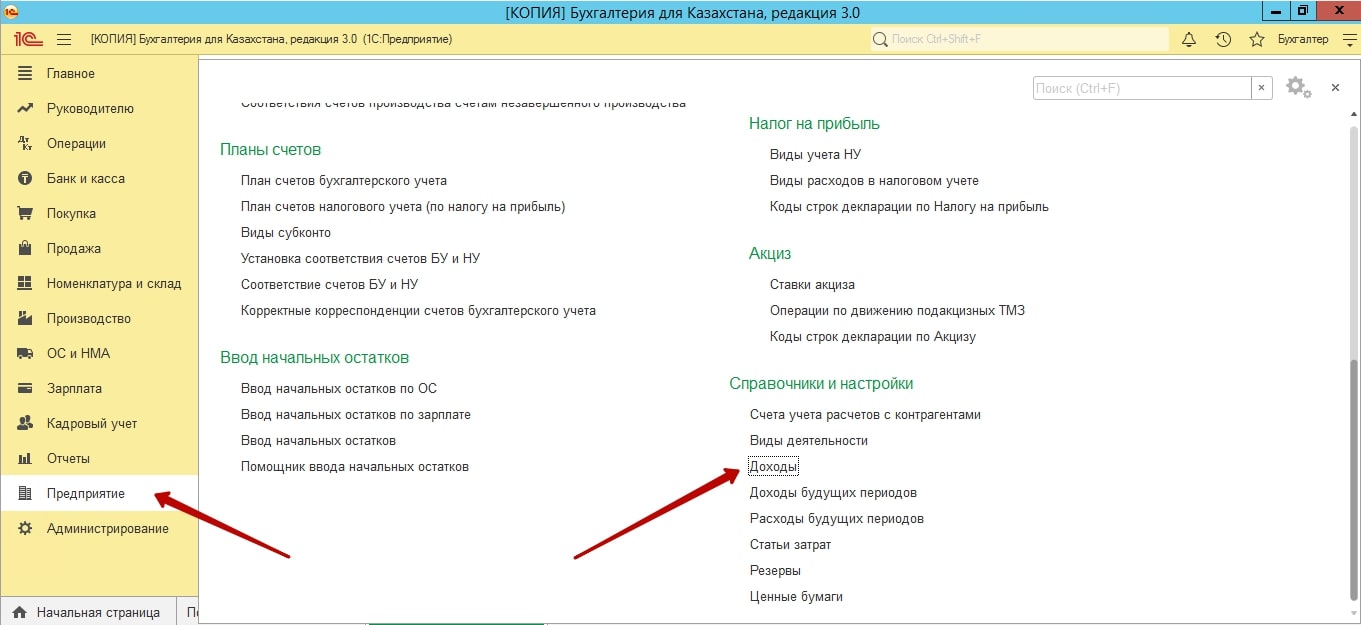

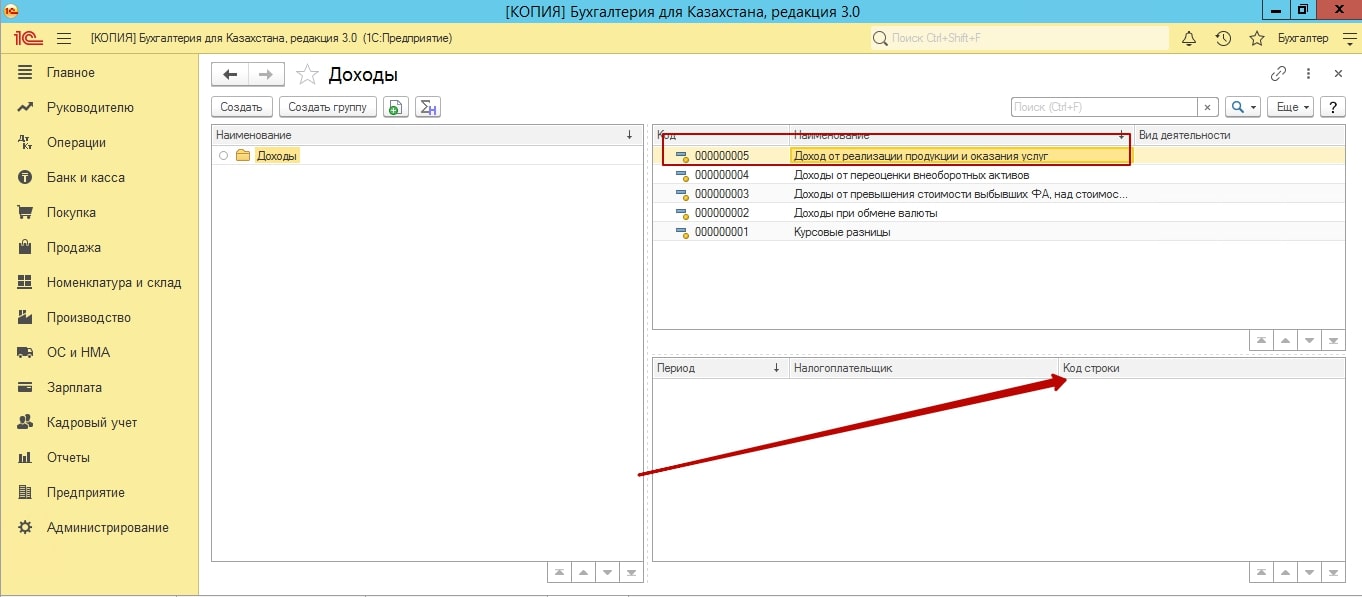

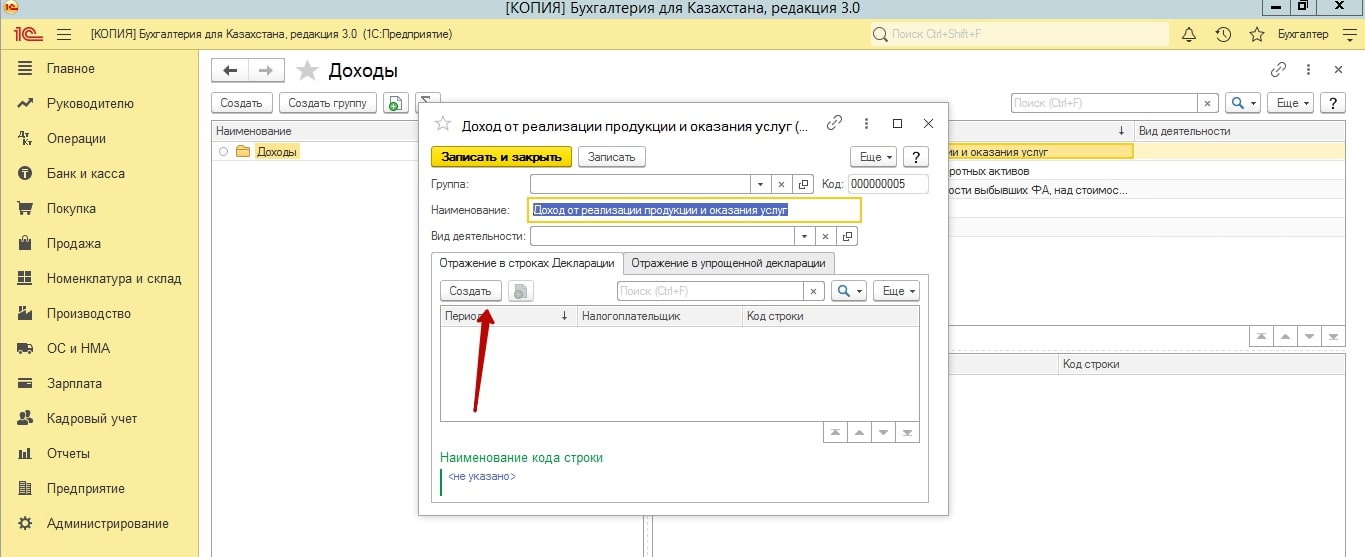

Статей доходов, может быть несколько. Так как может быть несколько видов деятельности. Для заполнения статей доходов, переходим в «Предприятие – Доходы».

Создаем новое значение, заполняет строки для отражения в декларации.

После проверки документов и значений в них, мы переходим к закрытию месяца.

Один раз в год, мы должны активировать и закрыть регламентированные показатели, документом «Закрытие месяца».

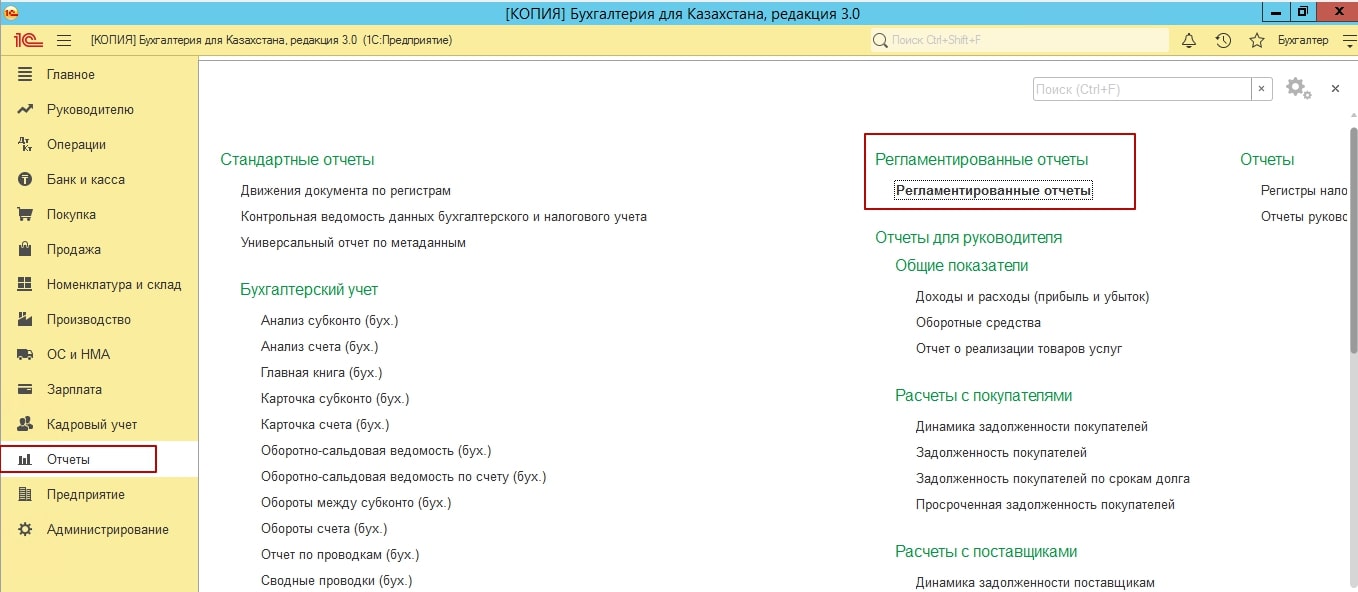

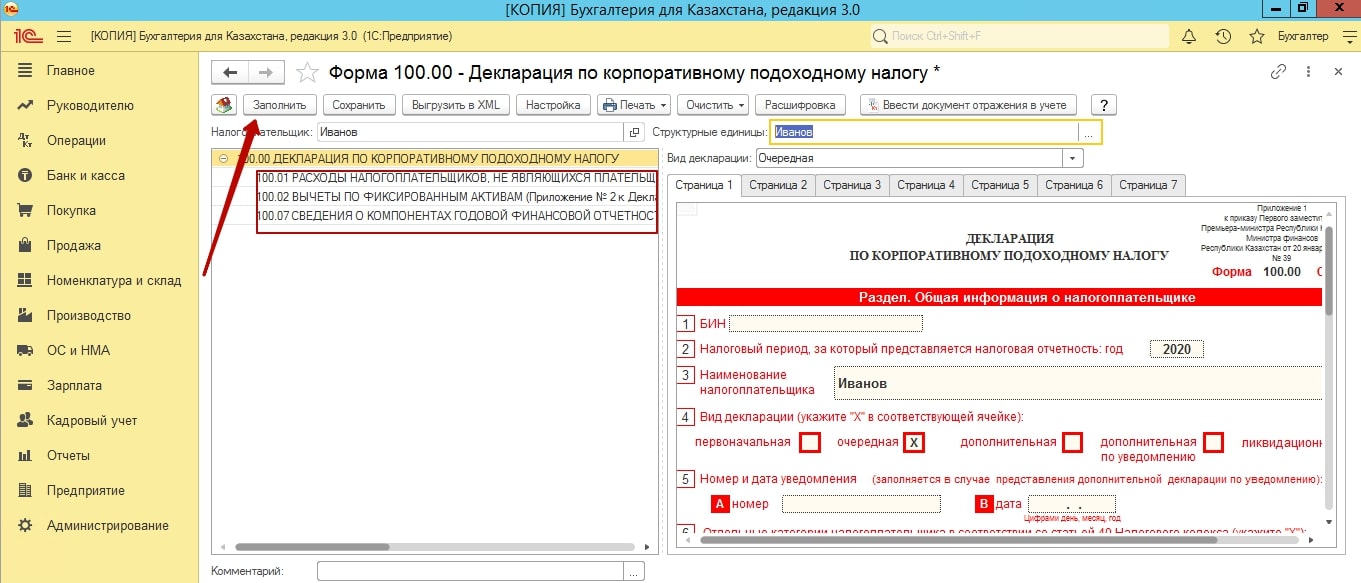

Затем, переходим к заполнению 100 формы. «Отчеты – Регламентированные отчеты – 100 форма – Создать отчет».

Выбираем период, нажимаем кнопку «Заполнить».

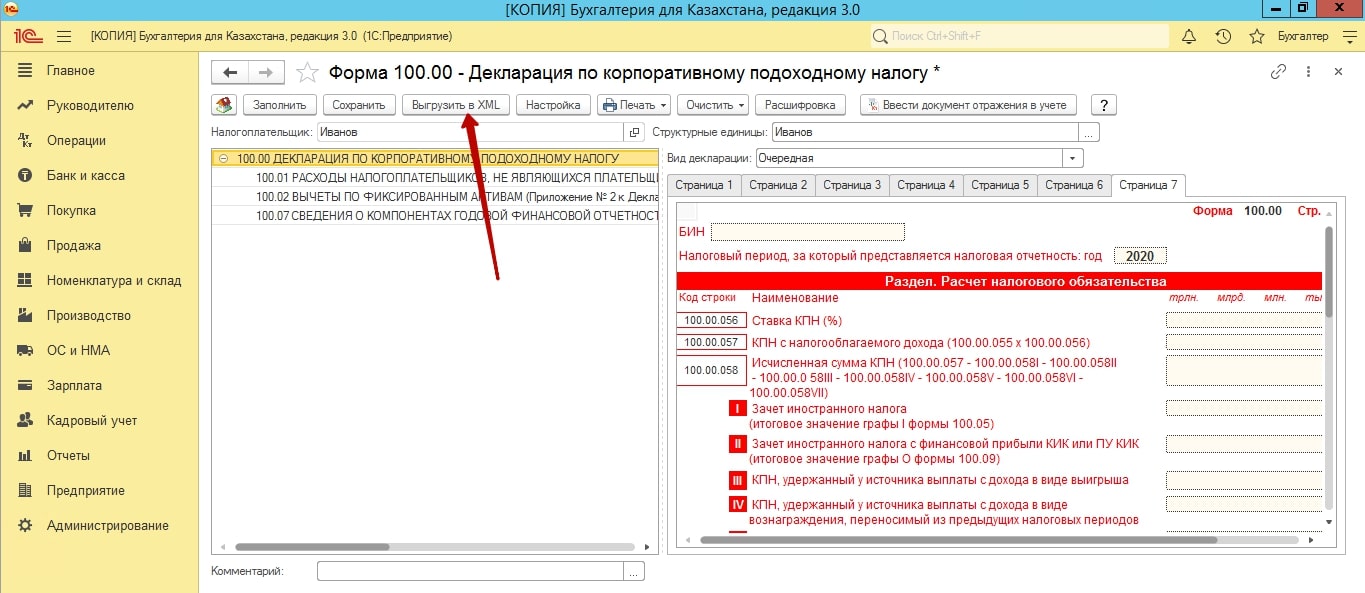

К 100 форме, в 1С приложено 3 приложения из 12. Если вас интересует любые другие, то вам необходимо заполнить их в 100 форме на сайте налогового комитете, в личном кабинете.

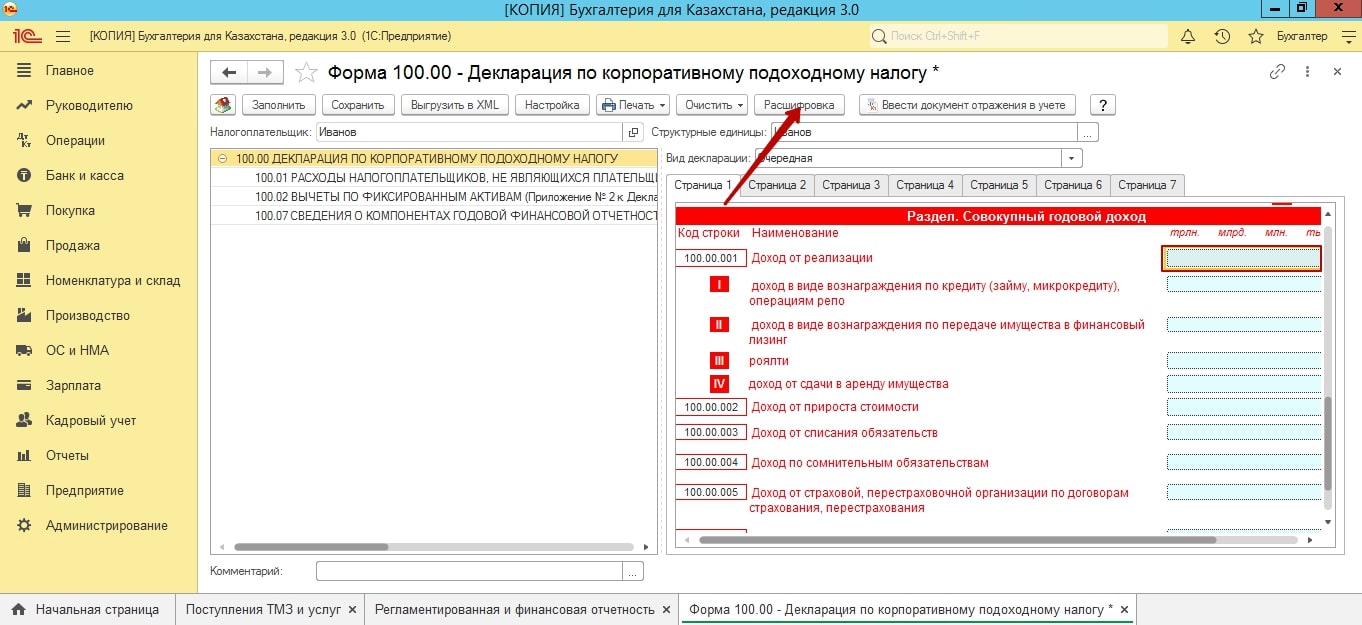

Практически значение каждой строки, вы можете расшифровать и посмотреть, откуда взялась та, или иная цифра.

Если у вас, какие данные не попали, вам необходимо вернуться к заполнению документа и проверить: стать затрат, статью доходов, значение КПН.

Мы надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Организации и индивидуальные предприниматели уплачивают налоги и страховые взносы в зависимости от выбранной системы налогообложения и отчитываются перед Федеральной налоговой службой и другими контролирующими органами по утвержденным формам. В текущем году вступили в действие несколько новых форм отчетности.

Налог на прибыль

Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ утверждена новая форма декларации по налогу на прибыль. У нее появилось, в том числе приложение № 7 к листу 02 «Расчет инвестиционного вычета». Изменения и в самом листе 02. Признак плательщика теперь отражается двумя цифрами. А также введены новые коды: 07 — для участников региональных инвестиционных проектов, 09 — для образовательных организаций, 10 — для медицинских организаций и другие.

Кроме того, определен порядок отражения реквизитов субъектов РФ, которым установлены пониженные ставки (строка 171). И еще введены строки 268 и 269, где проставляются суммы, на которые уменьшаются авансовые платежи или налог в связи с применением инвестиционного вычета. А в приложении № 1 к листу 02 новые строки 200-220 служат для выделения налоговой базы по доходам от участия в инвестиционном товариществе. Обновлены также листы 01, 03, 08. По новой форме организации начали отчитываться за 2019 год.

Налог на имущество

Начиная с 2020 года, налогоплательщики не обязаны представлять расчеты авансовых платежей по налогу на имущество. Это нововведение нашло отражение в новой форме налоговой декларации, утвержденной приказом от 14.08.2019 № СА-7-21/405@. Кроме того, в ней появились новые коды налоговых льгот для некоторых организаций — владельцев недвижимости, например, для объектов высокой энергетической эффективности и других. Новая форма начала действовать с отчетности за 2019 год.

Страховые взносы

Из новой формы расчета по страховым взносам исключен лист о сведениях физических лиц, не относящихся к предпринимателям. В обязательном порядке нужно заполнять титульный лист, раздел 1, подразделы 1.1 и 1.2 приложение 1 к разделу 1, приложение 2 к разделу 1 и разделу 3. Остальную информацию следует вносить по необходимости.

Новый отчет СЗВ-ТД

С начала этого года в Пенсионный фонд подается еще один ежемесячный отчет — СЗВ-ТД. В нем работодатель сообщает о кадровых изменениях у своих сотрудников. Форма СЗВ-ТД введена в связи с переходом на электронные трудовые книжки.

Отчетность организаций

Отчетные формы, которые обязаны сдавать в контролирующие органы организации, можно условно разделить на:

— налоговую отчетность в соответствии с выбранным режимом;

— отчетность за сотрудников;

— бухгалтерскую отчетность;

— налоговую отчетность по прочим налогам;

— статистическую отчетность (в Росстат).

Кроме того, пользователи контрольно-кассовой техники должны вести учет кассовых операций. Организации на «упрощенке» обязаны учитывать доходы и расходы в КУДиР.

Основные формы налоговой отчетности

— КНД-1151006 – Налоговая декларация по налогу на прибыль организаций;

— КНД-1151082 – Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции;

— КНД-1151038 – Налоговая декларация по налогу на прибыль иностранной организации;

— КНД-1152026 – Налоговая декларация по налогу на имущество организаций;

— КНД-1152028 – Налоговый расчет по авансовому платежу по налогу на имущество организаций;

— КНД-1151001 – Налоговая декларация по налогу на добавленную стоимость;

— КНД-1151074 – Налоговая декларация по акцизам на табачные изделия;

— КНД-1151039 – Налоговая декларация по акцизам на нефтепродукты;

— КНД-1151090 – Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию;

— КНД-1151089 – Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо и т. д.;

— КНД-1151040 – Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ);

— КНД-1151088 – Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов таможенного союза;

— КНД-1151054 – Налоговая декларация по налогу на добычу полезных ископаемых;

— КНД-1152011 – Налоговая декларация по налогу на игорный бизнес;

— КНД-1152004 – Налоговая декларация по транспортному налогу;

— КНД-1152027 – Налоговый расчет по авансовым платежам по транспортному налогу;

— КНД-1153005 – Налоговая декларация по земельному налогу;

— КНД-1153003 – Налоговый расчет по авансовым платежам по земельному налогу;

— КНД-1151072 – Налоговая декларация по водному налогу;

— КНД-1152017 – Налоговая декларация по налогу, уплачиваемому по упрощенной системе налогообложения;

— КНД-1151059 – Налоговая декларация по единому сельскохозяйственному налогу;

— КНД-1151085 – Единая (упрощенная) налоговая декларация;

— 6-НДФЛ – Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом;

— 4-НДФЛ – Налоговая декларация по налогу на доходы физических лиц (КНД-1151021);

— КНД-1151046 – Налоговая декларация по единому социальному налогу;

— КНД-1151063 – Налоговая декларация по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой;

— КНД-1110018 – Сведения о среднесписочной численности работников за предшествующий календарный год;

— КНД-1151065 – Декларация по страховым взносам на обязательное пенсионное страхование;

— КНД-1151058 – Расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование;

— КНД-1151026 – Расчет регулярных платежей за пользование недрами;

— КНД-1151024 – Налоговая декларация о доходах, полученных российской организацией от источников за ее пределами.

Формы налоговой отчетности на 2011 год

Формы прекратили действие с 1 января 2012 года в соответствии с приказом Министра финансов РК от 12 января 2012 года № 15

Утверждены приказом Министра финансов Республики Казахстан от 20 декабря 2010 года № 644:

Правила составления налоговой отчетности (декларации) по корпоративному подоходному налогу (Форма 100.00)

Правила составления налоговой отчетности (расчета) суммы авансовых платежей по корпоративному подоходному налогу, подлежащей уплате за период до сдачи декларации, и налоговой отчетности (расчета) суммы авансовых платежей по корпоративному подоходному налогу, подлежащей уплате за период после сдачи декларации (Формы 101.01 - 101.02)

Правила составления налоговой отчетности (расчета) по корпоративному подоходному налогу, удерживаемому у источника выплаты с дохода резидента (Форма 101.03)

Правила составления налоговой отчетности (расчета) по корпоративному подоходному налогу, удерживаемому у источника выплаты с дохода нерезидента (Форма 101.04)

Правила составления налоговой отчетности (декларации) по корпоративному подоходному налогу (Форма 110.00)

Правила составления налоговой отчетности (декларации) по корпоративному подоходному налогу (Форма 120.00)

Правила составления налоговой отчетности (расчета) суммы корпоративного подоходного налога (Форма 121.00)

Правила составления налоговой отчетности (декларации) по корпоративному подоходному налогу (Форма 130.00)

Правила составления налоговой отчетности (декларации) по корпоративному подоходному налогу (Форма 140.00)

Правила составления налоговой отчетности (декларации) по корпоративному подоходному налогу (Форма 150.00)

Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу (Форма 200.00)

Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства (Форма 210.00)

Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу (Форма 220.00)

Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и имуществу (Форма 230.00)

Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу (Форма 240.00)

Правила составления налоговой отчетности (декларации) по налогу на добавленную стоимость (Форма 300.00)

Правила составления налоговой отчетности (декларации) по косвенным налогам по импортированным товарам (Форма 320.00)

Правила составления налоговой отчетности (декларации) по акцизу (Форма 400.00)

Правила составления налоговой отчетности (расчета) акциза за структурное подразделение или объекты, связанные с налогообложением (Форма 421.00)

Правила составления налоговой отчетности (расчета) акциза за структурное подразделение или объекты, связанные с налогообложением (Форма 431.00)

Правила составления налоговой отчетности (декларации) по роялти (Форма 500.00)

Правила составления налоговой отчетности (декларации) по подписному бонусу (Форма 510.00)

Правила составления налоговой отчетности (декларации) по бонусу коммерческого обнаружения (Форма 520.00)

Правила составления налоговой отчетности (декларации) по доле Республики Казахстан по разделу продукции (Форма 530.00)

Правила составления налоговой отчетности (декларации) по налогу на сверхприбыль (Форма 540.00)

Правила составления отчета (расчета) о размерах и сроках уплаты (передачи) налога на добычу полезных ископаемых и рентного налога на экспорт по сырой нефти, газовому конденсату, роялти и доли Республики Казахстан по разделу продукции, установленных контрактом на недропользование, в натуральной форме (Форма 550.00)

Правила составления налоговой отчетности (декларации) по платежу по возмещению исторических затрат (Форма 560.00)

Правила составления налоговой отчетности (декларации) по рентному налогу на экспорт (Форма 570.00)

Правила составления налоговой отчетности (декларации) по дополнительному платежу недропользователя, осуществляющего деятельность по контракту о разделе продукции (Форма 580.00)

Правила составления налоговой отчетности (декларации) по налогу на добычу полезных ископаемых (Форма 590.00)

Правила составления налоговой отчетности (расчета) отчислений пользователей автомобильных дорог (Форма 641.00)

Правила составления налоговой отчетности (расчета) отчислений в фонды содействия занятости, обязательного медицинского страхования, государственного социального страхования, государственный центр по выплате пенсий (Форма 651.00)

Правила составления налоговой отчетности (декларации) по налогу на транспортные средства, по земельному налогу и налогу на имущество (Форма 700.00)

Правила составления налоговой отчетности (расчета) текущих платежей по налогу на транспортные средства (Форма 701.00)

Правила составления налоговой отчетности (расчета) текущих платежей по земельному налогу и налогу на имущество (Форма 701.01)

Правила составления налоговой отчетности (декларации) по налогу на игорный бизнес (Форма 710.00)

Правила составления налоговой отчетности (декларации) по фиксированному налогу (Форма 720.00)

Правила составления налоговой отчетности (декларации) по сбору с аукционов (Форма 810.00)

Правила составления налоговой отчетности (расчета сумм текущих платежей) по плате за пользование земельными участками (Форма 851.00)

Правила составления налоговой отчетности (декларации) по плате за пользование водными ресурсами поверхностных источников (Форма 860.00)

Правила составления налоговой отчетности (декларации) по плате за эмиссии в окружающую среду (Форма 870.00)

Правила составления налоговой отчетности (расчета) сумм текущих платежей по плате за использование радиочастотного спектра, плате за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи (Форма 881.00)

Правила составления налоговой отчетности (упрощенной декларации) для субъектов малого бизнеса (Форма 910.00)

Правила составления налоговой отчетности (расчета) для получения патента (Форма 911.00)

Правила составления налоговой отчетности (декларации) для плательщиков единого земельного налога (Форма 920.00)

Правила составления и представления налоговой отчетности крупными налогоплательщиками, подлежащими мониторингу, за исключением страховых, перестраховочных организаций, юридических лиц осуществляющих банковскую деятельность, отдельные виды банковских операций на основании лицензии, деятельность по привлечению пенсионных взносов и пенсионным выплатам, а также деятельность по инвестиционному управлению пенсионными активами (Формы 1.1 - 1.7)

Правила составления и представления налоговой отчетности крупными налогоплательщиками, подлежащими мониторингу, осуществляющими банковскую деятельность, а также отдельные виды банковских операций на основании лицензии (Формы 2.1 - 2.5)

Правила составления и представления налоговой отчетности крупными налогоплательщиками, подлежащими мониторингу, осуществляющими деятельность по привлечению пенсионных взносов и пенсионным выплатам, а также деятельность по инвестиционному управлению пенсионными активами (Формы 3.1 - 3.4)

Правила составления и представления налоговой отчетности страховыми, перестраховочными организациями, являющимися крупными налогоплательщиками, подлежащими мониторингу (Формы 4.1 - 4.3)

Утверждены приказом Министра финансов РК от 23 декабря 2008 года № 603:

Правила представления Расчета по исчисленным, удержанным (начисленным) и перечисленным суммам обязательных пенсионных взносов; начисленным и перечисленным суммам социальных отчислений ( Форма 201.00 )

(Приказ ФНС РФ от 28.08.2020 г. № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме», зарегистрирован в Минюсте РФ 15.09.2020 г. № 59857)

Новая форма 3-НДФЛ применяется начиная с представления налоговой декларации по НДФЛ за налоговый период 2020 года.

Общая структура формы декларации осталась прежней.

В настоящее время формы заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) утверждены приказом ФНС РФ от 14.02.2017 г. № ММВ-7-8/182@.

С 1 января 2021 года формы заявления о зачете, заявления о возврате суммы излишне уплаченного налога на доходы физических лиц приведены в приказе в виде приложений к Разделу 1 декларации.

В соответствии со ст. 227 НК РФ исчисление и уплату налога в соответствии с данной статьей производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, – по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, – по суммам доходов, полученных от такой деятельности.

Указанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ.

П. 7 ст. 227 НК РФ установлено, что указанные выше налогоплательщики по итогам первого квартала, полугодия, девяти месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей.

При заполнении строк 060–170 Раздела 1 указываются:

– в строке 060 – код бюджетной классификации налоговых доходов бюджетов, по которому должна быть зачислена сумма налога (авансового платежа по налогу), уплачиваемого в соответствии с п. 7 ст. 227 НК РФ;

– в строках 070, 090, 120, 150 «Код по ОКТМО» указывается код по ОКТМО муниципального образования по месту жительства налогоплательщика, указанного в п. 4.6 Порядка;

– в строке 080 – сумма авансового платежа по налогу, подлежащая к уплате за первый квартал;

– в строке 100 – сумма авансового платежа по налогу, подлежащая к уплате за полугодие;

– в строке 110 – сумма авансового платежа по налогу, подлежащая к уменьшению за полугодие;

– в строке 130 – сумма авансового платежа по налогу, подлежащая к уплате за девять месяцев;

– в строке 140 – сумма авансового платежа по налогу, подлежащая к уменьшению за девять месяцев;

– в строке 160 – сумма налога, подлежащая к уплате за налоговый период (календарный год);

– в строке 170 – сумма налога, подлежащая к уменьшению за налоговый период (календарный год).

В Приложении 1 «Расчет дохода от продажи объектов недвижимого имущества» к декларации в строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности.

В строке 040 указывается кадастровая стоимость, указанная в строке 020, умноженная на коэффициент, установленный п. 2 ст. 214.10 НК РФ.

Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ, будут отражаться в Приложении 3.

Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ, производится в Расчете к Приложению 3.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 3 сентября 2013 года N ММВ-7-6/312@

____________________________________________________________________

Утратил силу на основании

приказа ФНС России от 31 декабря 2015 года N АС-7-6/710@

____________________________________________________________________

Фактически утратил силу в связи с изданием приказа Минфина России от 6 апреля 2015 года N 57н, признавшего формы бухгалтерского баланса о целевом использовании средств социально ориентированных некоммерческих организаций утратившими силу.

- Примечание изготовителя базы данных.

1. Утвердить формат представления бухгалтерской (финансовой) отчетности социально ориентированных некоммерческих организаций в электронной форме согласно приложению к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу для бухгалтерской (финансовой) отчетности социально ориентированных некоммерческих организаций в электронной форме за период 2013 года.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы А.С.Петрушина.

Руководитель Федеральной

налоговой службы

М.В.Мишустин

УТВЕРЖДЕН

приказом ФНС России

от 3 сентября 2013 года N ММВ-7-6/312@

Формат представления бухгалтерской (финансовой) отчетности социально ориентированных некоммерческих организаций в электронной форме

I. Общие положения

1. Настоящий документ описывает требования к XML файлам (далее - файлам обмена) передачи в электронной форме данных по бухгалтерской (финансовой) отчетности социально ориентированных некоммерческих организаций в налоговые органы.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение NO_BUHSONO;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена . Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XSD схему файла обмена, должно иметь следующий вид:

NO_BUHSONO_1_143_00_05_02_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.17 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента ;

В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется в случае возможного наличия в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или T(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (т.е. число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, т.е. элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и т.п.), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например: "НУ", "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и т.п.), указывается соответствующее наименование классификатора (кодового словаря и т.п.) или приводится перечень возможных значений. Для классификатора (кодового словаря и т.п.) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Читайте также:

- Отчет не принят т к инн указанный в расчете отсутствует в базе данных егрюл

- Отчет в налоговую о движении средств на зарубежных счетах физических лиц

- Пошлина на лимонную кислоту

- Расчет авансовых платежей по налогу на имущество организаций с нарушением установленного срока

- Требования налогового законодательства по открытию счетов