Закрытие счета 20 в конце года проводки при усн

Опубликовано: 29.04.2024

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

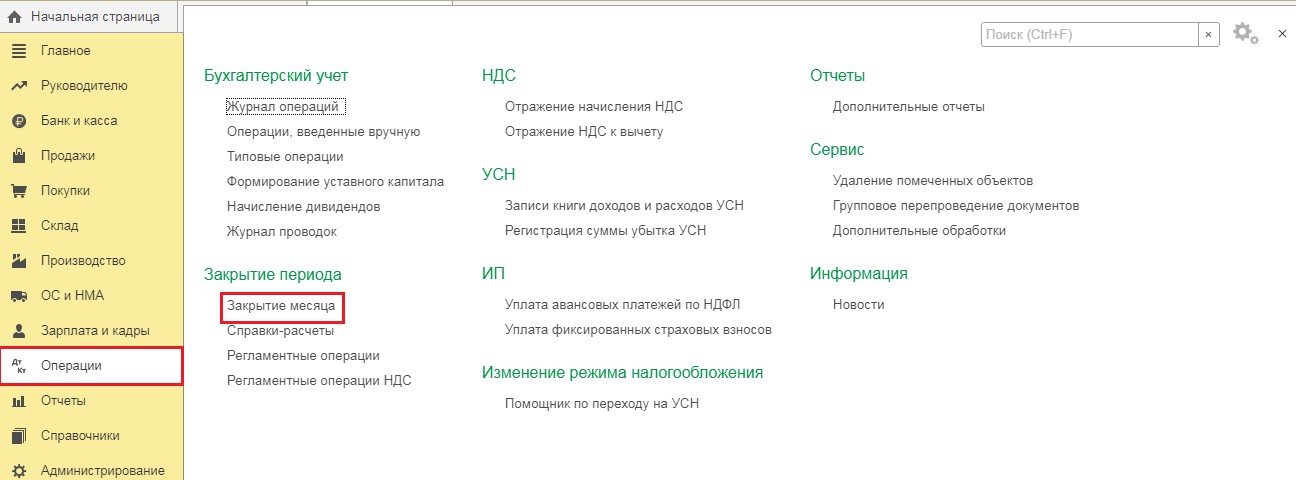

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

В экономических программах системы "1С:Предприятие 8" счет 20 "Основное производство" закрывается при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 (меню Операции → Закрытие месяца). При выполнении операции Закрытие счетов 20, 23, 25, 26 автоматически проводится проверка правильности отражения хозяйственных операций в программе. В результате могут быть обнаружены, например, неправильные обороты и остатки на счетах учета производственных затрат и неправильные данные в регистрах. В такой ситуации регламентная операция закрытия счетов производственных затрат не может быть проведена корректно, поэтому программа выдает сообщение об ошибке. Ниже мы приведем описание наиболее часто встречающихся ошибок учета и причин их возникновения.

Закрытие месяца

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

В экономических программах системы "1С:Предприятие 8" счет 20 "Основное производство" закрывается при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 (меню Операции → Закрытие месяца). При выполнении операции Закрытие счетов 20, 23, 25, 26 автоматически проводится проверка правильности отражения хозяйственных операций в программе. В результате могут быть обнаружены, например, неправильные обороты и остатки на счетах учета производственных затрат и неправильные данные в регистрах. В такой ситуации регламентная операция закрытия счетов производственных затрат не может быть проведена корректно, поэтому программа выдает сообщение об ошибке. Ниже мы приведем описание наиболее часто встречающихся ошибок учета и причин их возникновения.

Не отражен выпуск продукции, оказание услуг или остатки НЗП

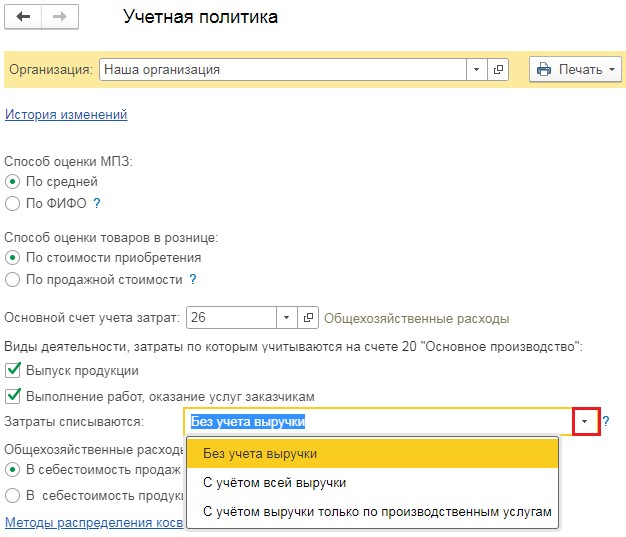

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: "Не отражен выпуск продукции, оказание услуг или остатки НЗП". В этом случае следует, прежде всего, проверить, как задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). Возможные варианты в данном случае: По плановой себестоимости выпуска, По выручке. Далее следует действовать в зависимости от выбранного варианта.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то следует проверить, не равна ли она нулю.

Для этого рекомендуется сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы (рис. 1) и проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом должен быть не нулевой оборот и по дебету, и по кредиту. Если по кредиту оборот нулевой, потому что действительно не было выпуска, необходимо отразить остатки НЗП с помощью документа Инвентаризация НЗП.

Если распределение прямых расходов проводится по выручке, то следует проверить, не равна ли она нулю. Для этого рекомендуется сформировать отчет Анализ субконто по виду субконто Номенклатурные группы (рис. 2). И проверить наличие оборотов по счету 90 и по счету 20, 23 одновременно.

Если услуги действительно не были оказаны, то необходимо также отразить остатки НЗП с помощью документа Инвентаризация НЗП.

Не установлен порядок подразделений

Если последовательность закрытия счетов затрат определяется вручную ( Учетная политика, закладка Выпуск продукции, услуг), то она должна быть указана. Для этого пользователю необходимо создать, заполнить и провести документ Установка порядка подразделений для закрытия счетов затрат.

При этом если документ Установка порядка подразделений для закрытия счетов затрат создан ранее, то в нем по тем или иным причинам могут содержаться неактуальные данные: не все подразделения или подразделения, принадлежащие другой организации. Для устранения этой ошибки рекомендуется создать документ с датой текущего периода. Табличная часть документа заполняется автоматически по кнопке Заполнить.

Не заполнена аналитика затрат

Для правильного закрытия двадцатых счетов важно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки следует сформировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 в детализации по всем видам субконто.

В отношении оборотов по дебету счетов 20, 23 должны быть указаны: Подразделение, Номенклатурная группа, Статья затрат. Для оборотов по кредиту счетов 20, 23 должны быть указаны: Подразделение, Номенклатурная группа. Для оборотов по дебету счетов 25, 26 должны быть указаны: Подразделение, Статья затрат.

Ошибки, связанные с отражением оказания услуг

Счет 20 не может быть закрыт, если при отражении реализации услуг с помощью документа Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Для проверки этого показателя рекомендуется открыть записи регистра накопления Реализация услуг и убедиться, что колонка Номенклатурная группа заполнена.

Также в программе "1С:Бухгалтерия 8" при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: "Неверно указана номенклатурная группа для выпуска". Одна номенклатурная группа не может быть использована в документах Реализация товаров и услуг на закладке Услуги в колонке Субконто и в документах Акт об оказании услуг производственного характера и Отчет производства за смену.

Для проверки правильности указания номенклатурных групп для выпуска рекомендуется сопоставить записи в регистре накопления Выпуск продукции в плановых ценах (бухгалтерский учет) в колонке Номенклатурная группа, а также записи в регистре накопления Реализация услуг в колонке Номенклатурная группа.

Не заполнен регистр учета встречного выпуска

Если имеет место встречный выпуск, то для правильного закрытия двадцатых счетов требуется внести записи в регистр сведений Встречный выпуск.

Обычно встречный выпуск имеет место, если на расходы производства списывается продукция, произведенная в этом же периоде.

Это можно увидеть, например, сформировав отчет Анализ счета 20, 23, 25, 26 (см. рис. 3).

Если в списке счетов в колонке Дебет есть счет 43, то, возможно, имеется встречный выпуск.

Не задана база распределения косвенных расходов

Проблемы с закрытием счетов производственных затрат могут возникнуть из-за отсутствия базы распределения косвенных расходов.

В этом случае на счете 25 или счете 26 ошибочно будет числиться остаток. База распределения косвенных расходов задается в регистре сведений Методы распределения косвенных расходов (меню Предприятие → Учетная политика → Методы распределения косвенных расходов организаций).

В этом регистре правила должны быть заданы так, чтобы:

- все обороты по дебету счетов 25 и 26 были охвачены;

- все базы распределения не были равны нулю.

Чтобы увидеть, как сформирована база распределения Плановая себестоимость выпуска, нужно просмотреть записи регистра накопления Выпуск продукции в плановых ценах (бухгалтерский учет) за текущий период.

В колонке Плановая стоимость должны присутствовать не нулевые показатели.

Чтобы проследить за формированием базы распределения Объем выпуска пользователю рекомендуется просмотреть записи того же регистра накопления.

В колонке Количество должны присутствовать не нулевые показатели.

Чтобы увидеть, как сформирована база распределения Материальные затраты, рекомендуется сформировать отчет Анализ субконто по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Материальные расходы.

Отчет должен показать не нулевые обороты по дебету анализируемого счета.

Для контроля за базой распределения Оплата труда рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Оплата труда. Отчет должен показать не нулевые обороты по дебету.

Производимые организацией учетные операции достаточно разнообразны, и может возникнуть необходимость проконтролировать также другие показатели.

Чтобы увидеть, как сформирована база распределения Отдельные статьи прямых затрат, рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по тому списку статей затрат, который указан в регистре сведений Методы распределения косвенных расходов в колонке Список статей затрат. Отчет должен показать не нулевые обороты по дебету.

За базой распределения Выручка можно проследить по записям регистра накопления Реализация услуг за текущий период. В колонке Сумма должны присутствовать не нулевые показатели.

Ошибки при отражении выпуска готовой продукции

Чаще всего ошибки, связанные с закрытием счета 20, обусловлены неправильным отражением ручных операций.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: "Неверно отражен выпуск продукции или услуг". Для правильного закрытия счетов производственных затрат необходимо, что информация о выпуске продукции и услуг была отражена в следующих регистрах накопления:

- Выпуск продукции в плановых ценах (бухгалтерский учет),

- Выпуск продукции в плановых ценах (налоговый учет),

- Реализация услуг.

Для этого выпуск продукции должен быть отражен следующими документами:

- Отчет производства за смену,

- Акт об оказании производственных услуг,

- Реализация товаров и услуг.

Если для отражения выпуска используются иные средства (ручная операция, нетиповые документы), то необходимо позаботиться о создании записей в вышеупомянутых регистрах.

Помимо этого, ошибки могут быть связаны с тем, что выпуск готовой продукции отражен по кредиту учета косвенных расходов.

Выпуск готовой продукции учитывается по кредиту счетов учета прямых расходов. В отношении основного производства это счет 20.01, по вспомогательному производству это счет 23. Иные счета не могут быть использованы для отражения выпуска готовой продукции и услуг.

Ошибки при отражении операций, облагаемых ЕНВД

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: "Не указано применение особого порядка налогообложения по отдельным видам деятельности". В случае если в учетной политике не установлен флажок Применяется особый порядок налогообложения по отдельным видам деятельности и отражено признание производственных расходов: по ЕНВД - По отдельным видам деятельности с особым порядком налогообложения; по всем видам деятельности - По разным видам деятельности, при закрытии двадцатых счетов возникнут проблемы.

В учетной политике необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности.

Также при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: "Неверно указана номенклатурная группа для доходов и расходов".

Если номенклатурная группа использована для отражения выручки по оказанным услугам, относящимся к деятельности, облагаемой ЕНВД (счет 90.01.2), то эта номенклатурная группа не может быть использована для отражения выручки по деятельности с основной системой налогообложения и для отражения прямых расходов по деятельности с особым порядком налогообложения.

Для проверки выручки рекомендуется сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и проверить, что в списке счетов нет счетов 90.01.1, 90.02.1.

Для проверки расходов следует сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и субконто Статьи затрат с отбором по реквизиту Статьи затрат с названием По отдельным видам деятельности с особым порядком налогообложения и далее проверить, что в списке номенклатурных групп нет используемых для отражения выручки по видам деятельности, облагаемым налогом на прибыль.

Ошибки при регистрации затрат на счетах учета прямых расходов

Здесь можно выделить две группы ошибок. Во-первых, проблемы со счетом 20 могут возникнуть, если распределяемые расходы зарегистрированы на счетах учета прямых расходов. Расходы, относящиеся ко всем видам деятельности, отражаются по статьям затрат с видом По разным видам деятельности на счетах учета косвенных расходов. Речь идет об общехозяйственных (счета 26) и общепроизводственных расходах (25). Во-вторых, ошибки могут быть связаны с тем, что нормируемые расходы зарегистрированы на счетах учета прямых расходов.

Нормируемые расходы отражаются по статьям затрат с видом:

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).

Расчет суммы признания этих расходов для налогового учета производится согласно установленным законодательством нормам нарастающим итогом с начала года только для косвенных расходов налогового учета.

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

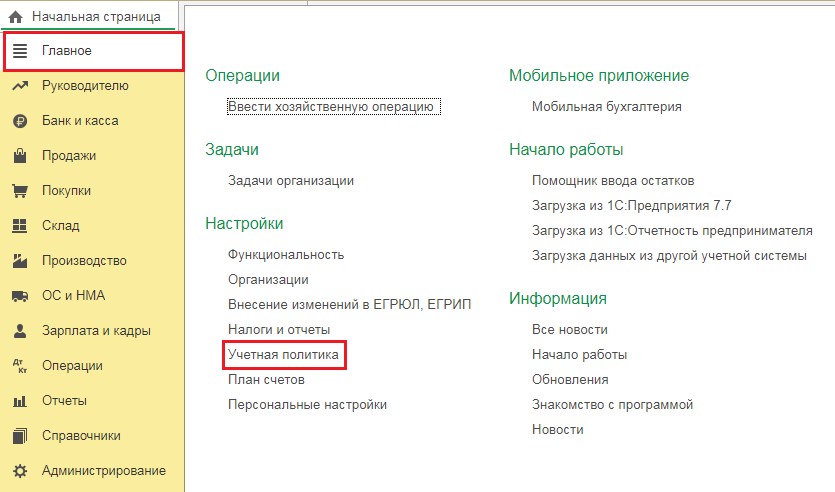

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

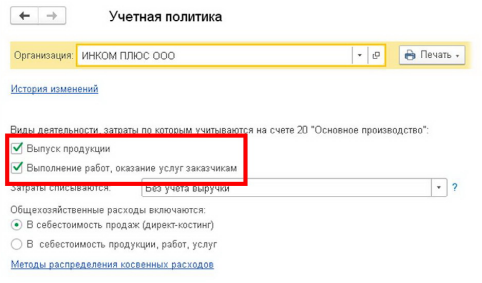

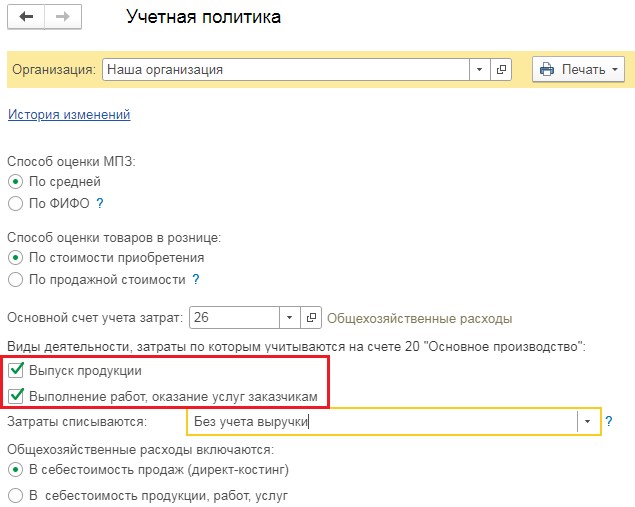

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

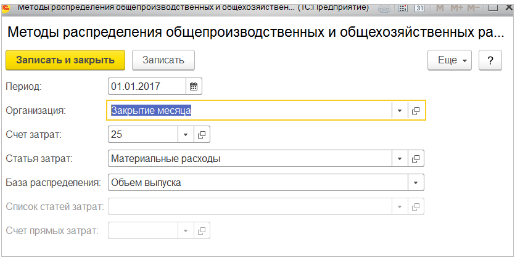

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

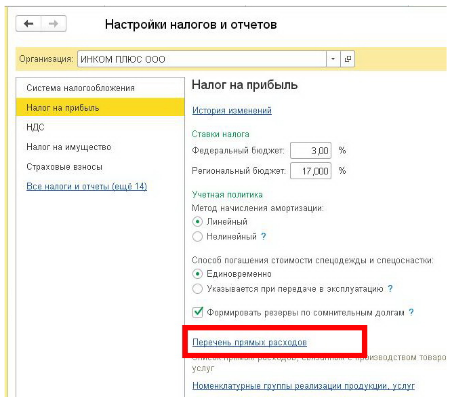

Перечень прямых расходов

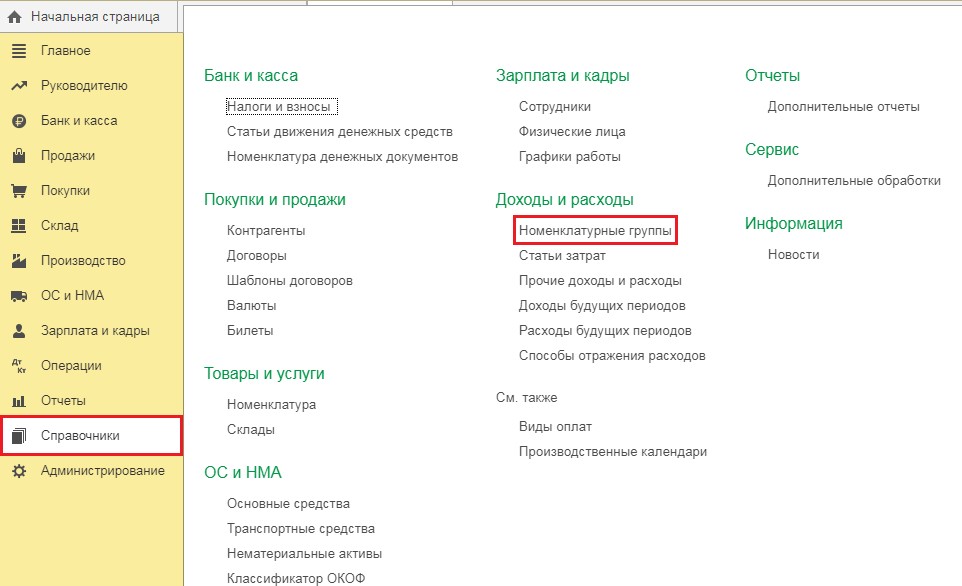

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

«Клерк» Рубрика 1С

Иллюстрация Justin Renteria

На каждом бухгалтерском форуме неоднократно поднималась тема не закрытия 20 счёта. Дело в том, что причин тому не одна, и не две, и нужно учитывать множество факторов — это и настройки учётной политики, и ввод производственных документов, и учёт по номенклатурным группам и т.д. Более того, не всегда 20 счет должен закрываться! Приведем в нашей публикации самые распространенные причины этой проблемы.

В целом, чтобы было понятно, для чего нам нужен 20 счёт, скажем так: для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относят в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено для производства. А по кредиту этого же счёта фиксируется выпуск готовой продукции.

Таким образом, если мы разделим сумму расходов по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость выпуска.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

Но это не всегда так. Разберём ситуации, когда действительно закрытие 20 счёта не должно было произойти, и как это отличить от ошибки.

Незавершённое производство

Незавершёнка — это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

За данный момент отвечает настройка учётной политики предприятия. Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

В открывшемся окне вы увидите два вида деятельности, которые могут учитываться на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Если вы занимаетесь только выпуском продукции и услуг не оказываете, то у вас должен стоять только флаг «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же у вас стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того, выпускали вы продукцию или нет.

Тут может возникнуть следующий вопрос: «А как же учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам? Ведь в таком случае нужно установить оба флага и 20 счёт будет полностью закрываться».

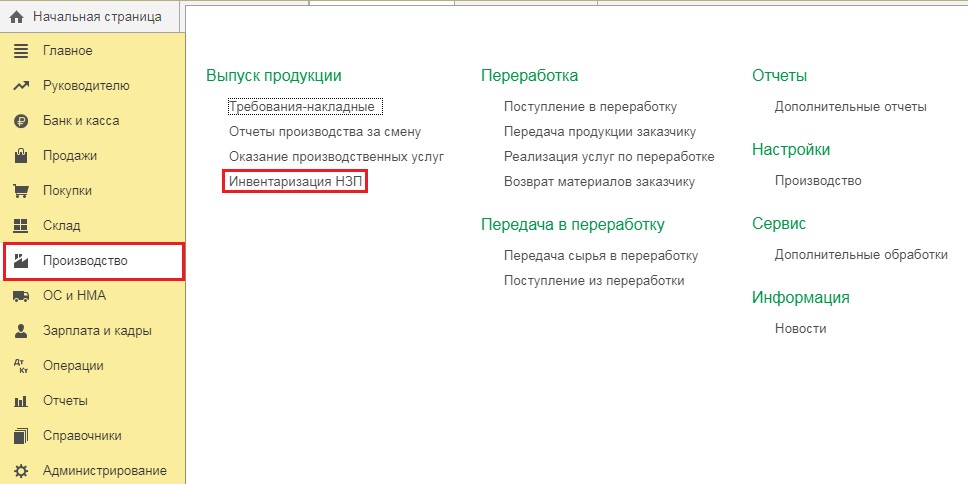

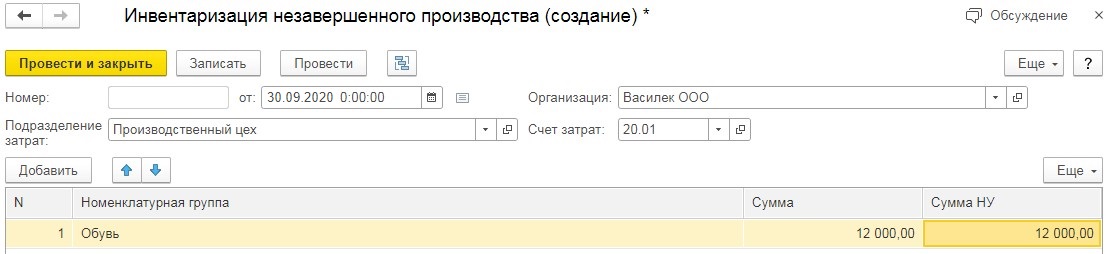

В таких случаях бухгалтеру необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором указывать материалы, переданные на 20 счёт, которые ещё не прошли обработки или иные прямые затраты, которые не следует закрывать в текущем периоде.

При создании нового документа «Инвентаризация НЗП» в шапке нужно указать организацию и подразделение, в котором осталась незавершёнка, а затем в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. К сожалению, суммы по бухгалтерскому и налоговому учёту бухгалтеру нужно будет посчитать вручную.

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам.

Что это означает?

Первый вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были продажи в текущем месяце или нет.

Чем этот вариант плох? Если у вас длинный цикл производства, и, например, выпуск продукции осуществляется полгода и только потом продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может быть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, крем от загара.

Чем хорош данный вариант списания затрат? Тем, что 20 счёт закрывается, не учитывая продаж.

Проверьте данный пункт настройки, и если у вас выбран вариант «Без учёта выручки», а 20 счёт не закрыт, то переходите к следующему заголовку нашей статьи.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви — нет. Они зависнут до тех пор, пока не начнётся реализация.

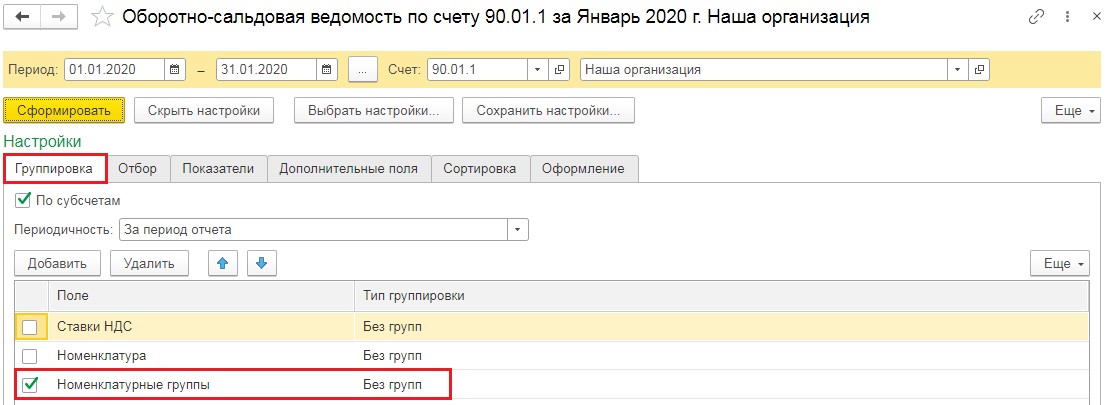

Если у вас выбран вариант «С учётом всей выручки» и 20 счёт не закрылся, проверьте свои продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам. Отчёт находится в разделе «Отчёты» — «Оборотно-сальдовая ведомость по счёту».

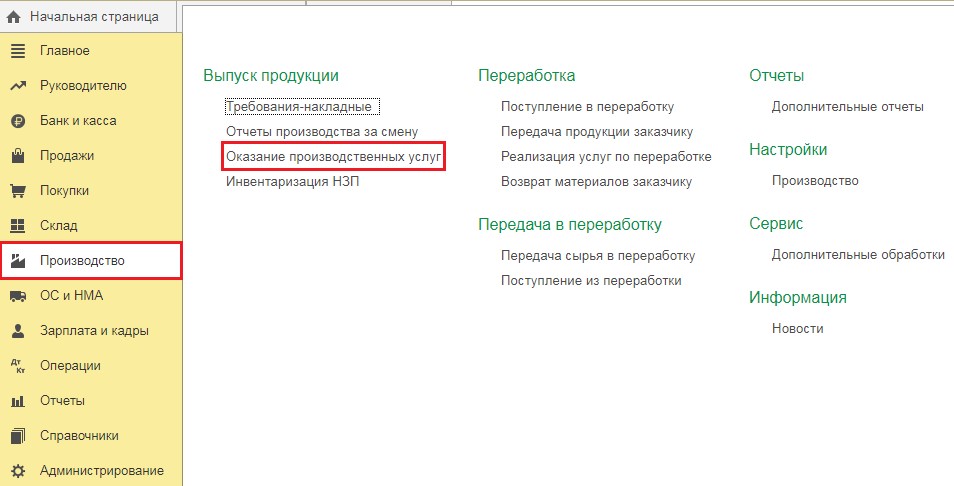

И, наконец, третий вариант учёта затрат «С учётом выручки только по производственным услугам». При выборе данного метода 20 счёт закрывается только если были введены документы «Оказание производственных услуг» в разделе «Производство».

Соответственно, если вы обнаружили, что в учётной политике выбран этот метод списания затрат, то нужно проверить и наличие соответствующих документов.

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

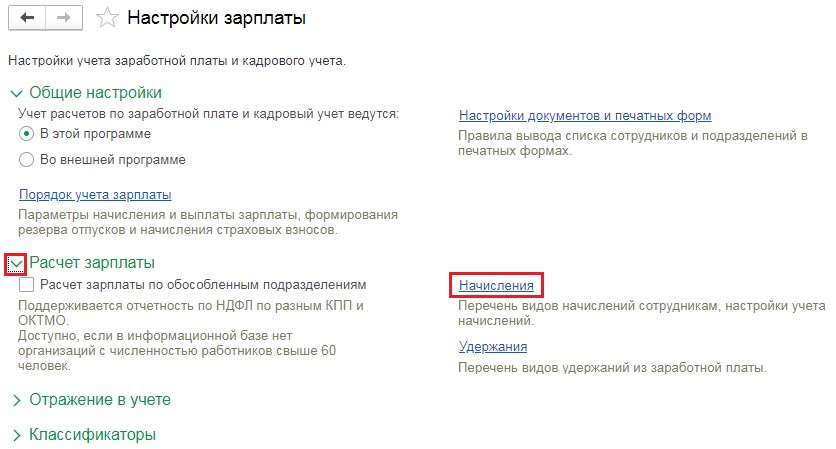

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

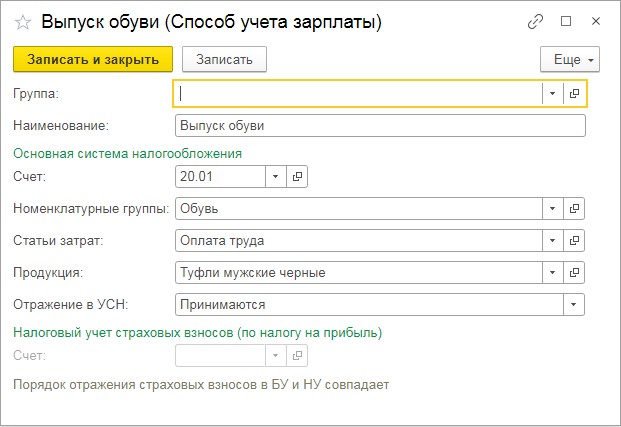

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

- Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты, как на рисунке ниже.

После подготовки способов учёта зарплаты перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты».

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления».

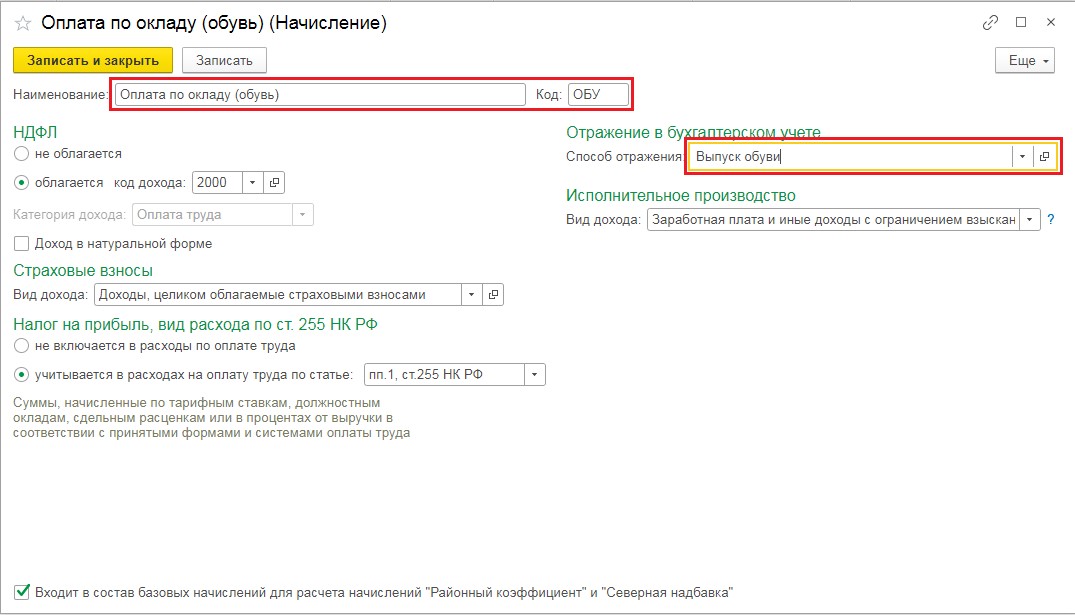

Для каждого способа учёта зарплаты нужно создать свой вид начисления, который потом использовать в кадровом приёме или переводе. Удобнее всего создавать новые начисления путём копирования, например, начисления «Оплата по окладу». В таком случае вам нужно будет изменить лишь наименование, код и указать способ отражения.

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы в производственных документах

Особое внимание следует уделить номенклатурным группам, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода остатка на 20 счёте не миновать.

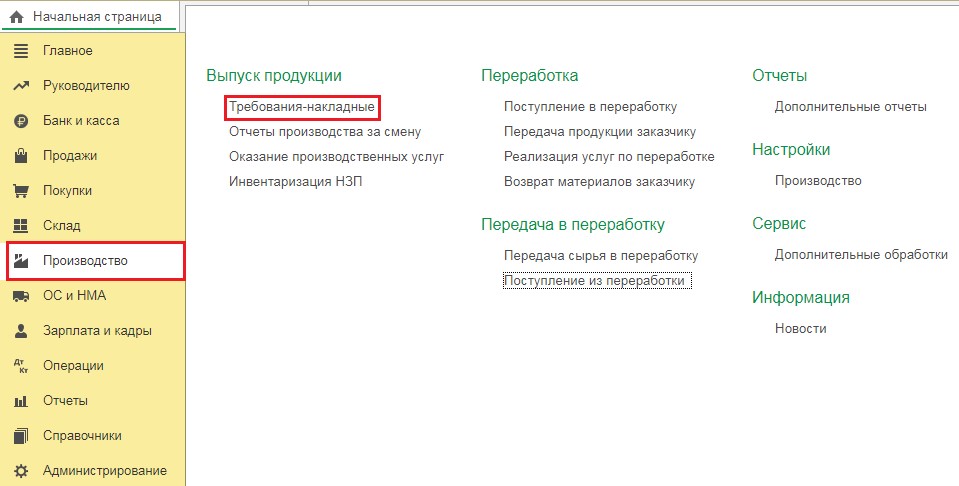

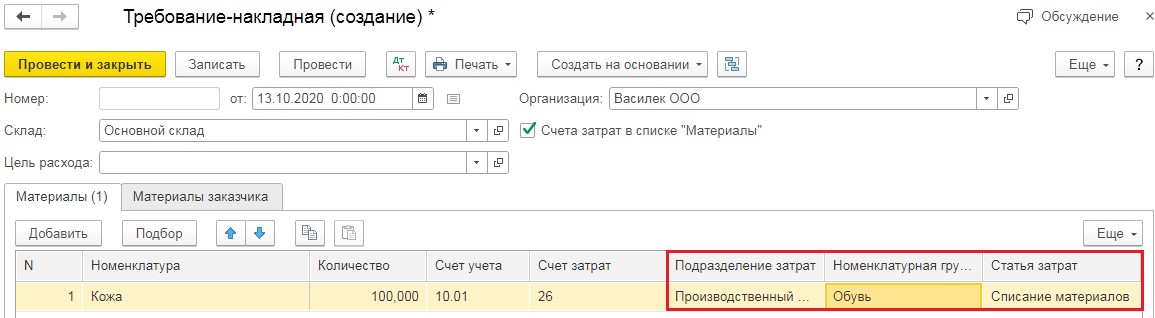

Приведем условный пример. Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

Так вот в этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

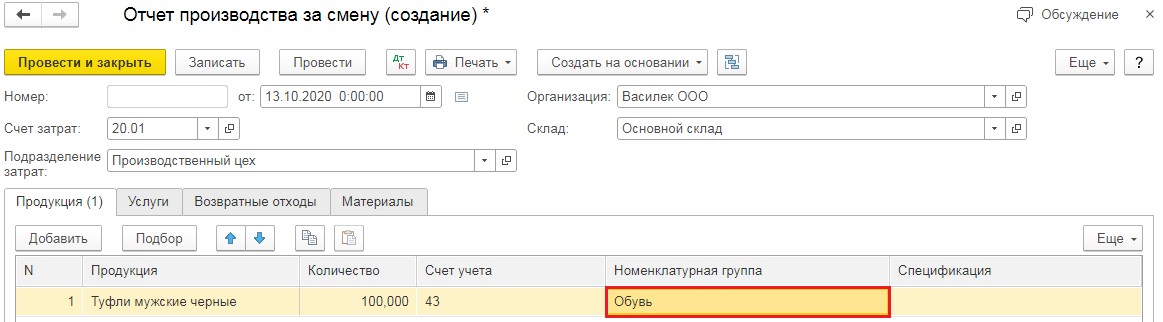

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство».

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

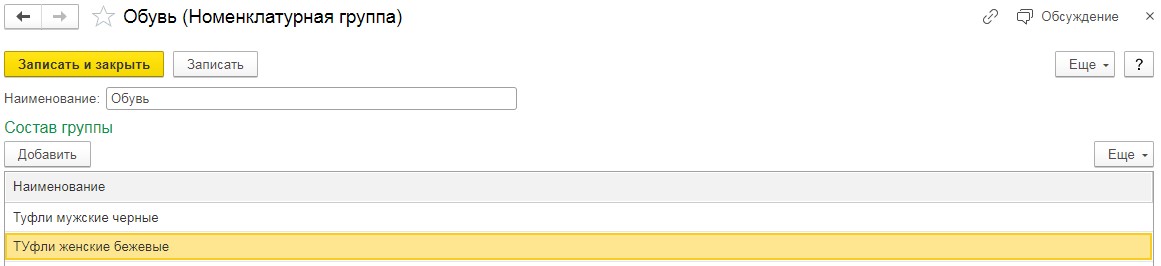

Ещё одним нюансом является состав номенклатурных групп.

Нередко бывают ситуации, что один и тот де вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те, или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

Заключение

В заключении хотелось бы отметить, что описанные в данной статье ситуации — это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные из них.

Тема закрытия 20-го счёта никогда не теряет своей актуальности и вызывает большое количество вопросов как у новичков, так и опытных бухгалтеров. Мы с вами разберём порядок закрытия счёта в зависимости от характера деятельности предприятия и операций, отражённых в программе. На примере программы 1С:Бухгалтерия ред. 3.0 рассмотрим, как автоматизировано закрытие затратных счетов, какие настройки учётной политики влияют на правильность проведения операций. А также поговорим об основных ошибках, которые могут возникнуть.

Счёт 20.01 закрывается ежемесячно (кроме случаев, когда часть затрат остаётся в незавершённом производстве). Закрытие счёта в программе автоматизировано и происходит регламентной операцией при закрытии месяца. То есть, если все операции, в которых участвует 20-й счёт, отражены в программе правильно, то он закроется автоматически.

Начнем с настроек учётной политики организации. Чтобы проверить настройки учётной политики в программе 1С:Бухгалтерия 8 ред. 3.0 нужно зайти в раздел Главное → Учётная политика. Здесь мы указываем, какие виды деятельности отражаются на счёте 20.01 «Основное производство». Программа предоставляет нам выбор одного из двух вариантов: «Выпуск продукции» или «Выполнение работ, указание услуг». После выбора варианта настройки в обработке «Закрытие месяца» появляется регламентная операция «Закрытие счетов 20, 23, 25, 26», которая отвечает за автоматическое закрытие счёта.

Далее требуется определить порядок закрытия 20-го счёта: «без учёта выручки», «с учётом всей выручки», «с учётом выручки только по производственным услугам». В первом случае счёт 20.01 закрывается сразу, во-втором — счёт закроется только при наличии выручки по выбранной на 20-м счёте номенклатурной группе, в-третьем — зависит от наличия в текущем периоде документа «Оказание производственных услуг».

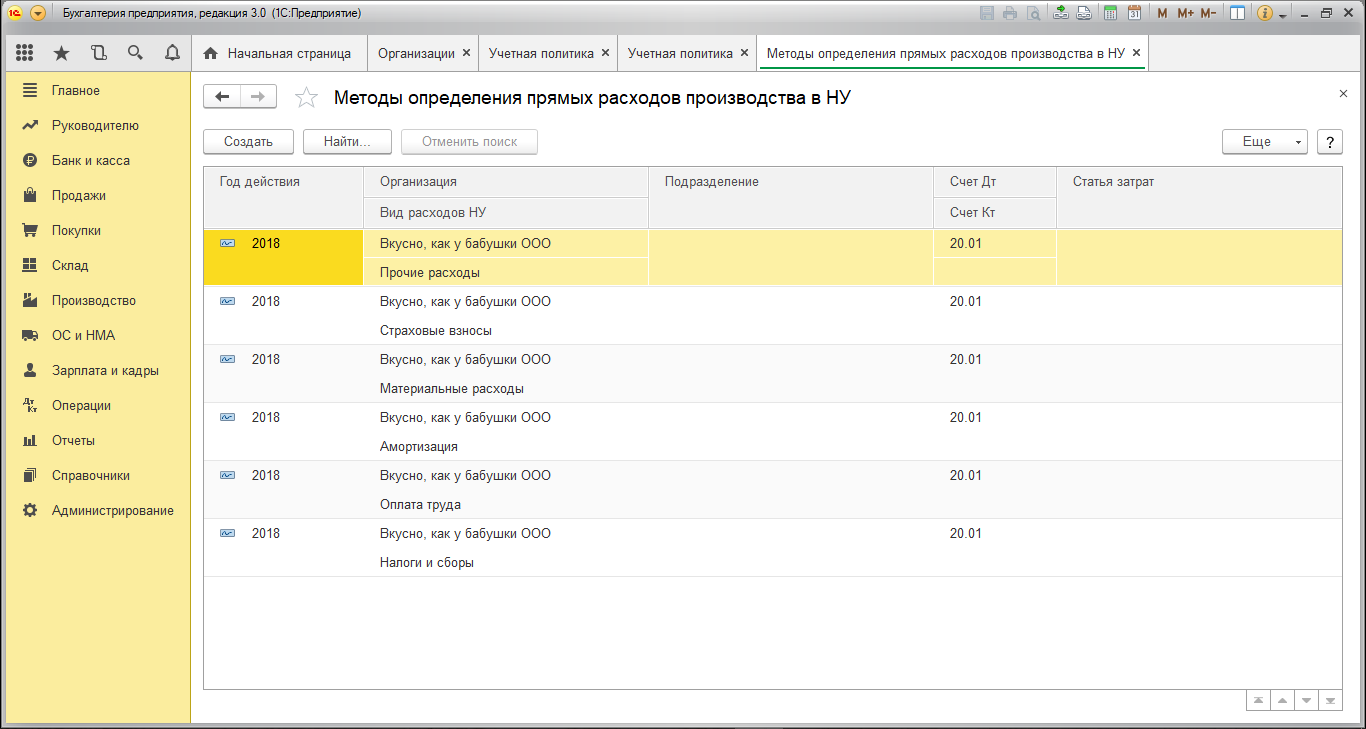

Теперь проверим настройки закрытия 20-го счёта в налоговом учёте. Здесь хочу сделать небольшое отступление и сказать о том, что нередко встречаются ситуации, когда счёт 20.01 закрывается в бухгалтерском учёте на 90.02, а в налоговом на 90.08. Это противоречит методологии бухгалтерского учёта и влечёт за собой неправильное заполнение «Декларации по налогу на прибыль» (прямые расходы попадают в косвенные). Чтобы этого не произошло, нужно из раздела «Главное» перейти в подраздел «Налоги и отчёты» → «Налог на прибыль» и задать «Перечень прямых расходов». Здесь указываем основные статьи затрат, точнее, заданные в них основные виды расходов в налоговом учёте, которые должны относиться к прямым расходам. Обычно здесь указывают следующий список видов расходов (при необходимости его можно корректировать): «Амортизация», «Материальные затраты», «Налоги и сборы», «Оплата труда», «Страховые взносы», «Прочие расходы». Итого на каждый счёт прямых затрат приходится по шесть записей, каждая из которых заполнена, как показано на рисунке 1 (выбран только вид расхода в НУ и счёт дебета). Важное замечание: этот перечень нужно обязательно создавать ежегодно, поскольку период действия задаётся на конкретный рабочий год.

После того как настройки учётной политики проверены, разберём на примерах, как происходит закрытие 20-го счёта. Поможет нам в этом пекарня «Вкусно, как у бабушки», которая занимается производством хлебобулочных изделий.

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции. При закрытии месяца программа скорректирует стоимость выпуска продукции до фактической, рассчитанной исходя из фактических затрат, собранных на счёте 20.01.

Теперь о фактических затратах. Самыми распространёнными из них являются материальные расходы, оплата труда работников, занятых на основном производстве и зарплатные налоги, амортизация основных средств, относящихся к основному виду деятельности, услуги сторонних организаций.

С материальными расходами все понятно, списываем на 20-й счёт документом «Требование-накладная» либо заполняем закладку «Материалы» в Отчёте производства за смену. Обязательно указываем счёт и статью затрат, номенклатурную группу.

Зарплата работников основного производства. За отражение в учёте отвечает способ отражения зарплаты, который настраивается в разделе «Заплата и кадры», подраздел «Настройки зарплаты» → «Отражение в учёте». Также указываем счёт 20.01, статью затрат «Оплата труда» и заполняем поля «Номенклатурная группа», «Продукция». (Рисунок 2). НДФЛ и взносы будут автоматически отнесены на тот же счёт.

Что касается амортизации основных средств, то нужный нам счет затрат задается в способе отражения амортизации, выбранном в Принятии к учету основного средства. Рассчитывается амортизация регламентной операцией при закрытии месяца.

Если присутствуют услуги сторонних организаций, то в документе «Поступление (акты, накладные)» выбираем счет 20.01 и номенклатурную группу.

После того как все операции проведены, можно переходить к закрытию месяца. Для этого заходим в раздел «Операции» → Закрытие периода → Закрытие месяца. Когда закрытие месяца выполнено, открываем регламентную операцию «Закрытие счетов 20, 23, 25, 26», нажимаем «Показать проводки». Видим, что счёт 20.01 закрывается на 90.02 в бухгалтерском и налоговом учёте (Рисунок 3). Это правильное поведение программы в соответствии с методологией бухгалтерского учёта. Если на счёте 20.01 нужно оставить сальдо в текущем месяце, можно воспользоваться документом «Инвентаризация НЗП» в разделе «Производство» с указанием счёта затрат и номенклатурной группы.

Если при выполнении регламентной операции выходят ошибки либо закрытие месяца выполнено, но на 20-м счёте остается конечное сальдо и согласно настройкам Учётной политики закрытие счёта происходит с учётом всей выручки, нужно сформировать оборотно-сальдовую ведомость по счетам 20.01 и 90.01.1 с группировкой по номенклатурным группам. Номенклатурные группы по счетам должны совпадать.

На этом наша беседа подходит к концу. Мы с вами рассмотрели порядок закрытия 20-го счёта в зависимости от операций, проведённых в программе и настроек учётной политики. Надеюсь, что представленная здесь информация окажется для вас полезной, благодарю за уделённое время и желаю удачи в ведении учёта!

Если вы хотите получить индивидуальную консультацию по данному вопросу, вы можете обратиться на нашу Линию Консультаций 1С. Если устной консультации будет недостаточно, наш эксперт может дистанционно подключиться к вашему компьютеру и поможет найти оптимальное решение проблемы. Первая консультация совершенно бесплатно!

Понравилась статья — ставьте лайк, делитесь с коллегами.

Зачем нужен 20 счет

Счет 20 собирает информацию обо всех понесенных в производственном процессе расходах. На нем бухгалтер фиксирует такие затраты:

- по выпуску продукции;

- по выполнению строительных и проектно-изыскательных работ;

- по оказанию услуг;

- по НИОКР и так далее.

Счет 20 — активный. По дебету собирают прямые расходы, которые связаны с созданием товаров или услуг. По кредиту списывают себестоимость готовых изделий. Остаток по счету 20 может быть только дебетовый при условии, что у компании есть незавершенное производство (НЗП).

Какие расходы учитывают на 20 счете

В первую очередь на 20 счете фиксируют прямые расходы. Те затраты компании, которые напрямую зависят от выпуска продукции: это сырье, зарплата и так далее.

Все расходы, которые списывают на 20 счет, условно делят на пять групп:

- на материалы — расходы на покупку сырья, материалов, ГСМ и так далее;

- на зарплату — затраты на выплаты производственных рабочих;

- на соцстрах — это все налоги и взносы с зарплаты;

- амортизационные отчисления — по оборудованию, которое используется в производстве;

- прочие расходы.

Кроме этого в конце периода на 20 счет списывают суммы затрат со счетов 23, 25, 26 и 29. Со счета 25 списывают затраты, связанные с содержанием оборудования, коммунальными расходами, арендой, зарплатой. Со счета 26 — зарплату администрации, амортизацию общехозяйственных ОС, плату за аренду и так далее.

Какие субсчета открывают к 20 счету

К основному счету производства открывают небольшое количество субсчетов, если это необходимо. Самый популярные субсчета:

- 20.1 «Растениеводство»

- 20.2 «Животноводство»

- 20.3 «Промышленные производства»

- 20.4 «Прочие основные производства»

При необходимости компания может открыть дополнительные субсчета.

Как ведут аналитический учет по счету 20

Аналитический учет ведут в разрезе каждой номенклатуры, подразделения организации и вида затрат. Также аналитику дополняют номенклатурными группами, цехами, участками и так далее.

С какими счетами корреспондирует счет 20

Счет 20 корреспондирует со многими бухгалтерскими счетами. Для удобства мы собрали всю информацию в таблице.

| Счет 20 корреспондирует по дебету с | Счет 20 корреспондирует по кредиту с |

|---|---|

| 02, 04, 05, 10, 11, 16, 19, 20, 21, 23, 25, 26, 28, 40, 41, 43, 60, 68, 69, 70, 71, 75, 76, 79, 80, 86, 91, 94, 96, 97 | 10, 11, 15, 20, 21, 28, 40, 43, 45, 76, 79, 80, 86, 90, 91, 94, 99 |

Основные проводки с 20 счетом

На 20 счет списывают все производственные расходы. Большая часть проводок из таблицы будет знакома любому бухгалтеру, работающему на производстве.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 20 | 02 | Амортизация оборудования |

| 20 | 05 | Амортизация нематериальных активов |

| 20 | 10 | Передали сырье и материалы для производства |

| 20 | 21 | Передали полуфабрикаты для производства |

| 20 | 23 | Списали стоимость работ, оказанных вспомогательным производством |

| 20 | 25 | Списали общепроизводственные расходы |

| 20 | 26 | Списали общехозяйственные расходы |

| 20 | 28 | Обнаружили производственный брак |

| 20 | 41 | Списали себестоимость товаров, израсходованных при производстве |

| 20 | 60 | Учли стоимость работ сторонних компаний в производстве |

| 20 | 70 | Начислили зарплату сотрудникам, занятым в производстве |

| 20 | 69 | Начислили страховые взносы на зарплату сотрудников, занятых в производстве |

| 20 | 96 | Начислен оценочный резерв на оплату отпусков производственного персонала |

| 21 | 20 | Списали себестоимость произведенных полуфабрикатов |

| 40 | 20 | Отразили фактическую себестоимость продукции |

| 43 | 20 | Списана себестоимость фактически изготовленной продукции |

| 94 | 20 | Списаны потери от порчи ценностей |

| 90.2 | 20 | Списана себестоимость реализованной незавершенной продукции |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа отлично подходит для бухучета на производственных предприятиях. Ведите учет затрат в разрезе номенклатуры, видов затрат и подразделений. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Читайте также: