Взнос в уставный капитал это доход при усн проводки

Опубликовано: 29.04.2024

- Сформирован и объявлен уставный капитал – какая проводка необходима?

- Вклад в УК другой организации у ее учредителя

- Уставный капитал – внесение средств на расчетный счет и в кассу

- Внесение вклада имуществом

- Увеличение УК: взнос денежными средствами или имуществом

- Итоги

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре.

УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

- учредителям (участникам);

- стадиям формирования (в ПАО, АО и хозтовариществах);

- видам акций (в ПАО и АО).

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

В каком порядке оплачивается уставный капитал, детально разъяснили эксперты КонсультантПлюс. Если у вас ООО, вам поможет это Готовое решение. Если АО, вам в этот материал. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ на время. Это бесплатно.

Вклад в УК другой организации у ее учредителя

Коммерческое юрлицо может быть создано как физлицами, так и организациями. При этом среди тех и других могут присутствовать иностранцы.

Участвуя в создании юрлица, учредитель принимает на себя обязательства по оплате вклада в его УК, взамен приобретая право на часть или всё (в зависимости от доли участия) имущество этого юрлица и на получение доходов от участия в его деятельности. Здесь есть своя особенность: при осуществлении проводки уставный капитал должен быть отражен как у учредителя, так и у компании, получающей взнос.

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76. Кредитовый остаток по субсчету счета 76, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного учредителем УК.

Законодательство допускает осуществление платежей в УК как деньгами, так и имуществом или имущественными правами. На дату внесения вклада (полной суммы или ее части) и у учредителя, и у учрежденного им юрлица погашается соответствующая часть имеющейся задолженности.

Уставный капитал – внесение средств на расчетный счет и в кассу

Наиболее простым способом внесения вклада является оплата его деньгами: на расчетный счет или в кассу. Для иностранных участников допустим платеж на валютный счет.

Проводки по взносу в уставный капитал денежными средствами будут следующими:

- у получателя платежа: Дт 50 (51, 52) – Кт 75;

- у российского учредителя: Дт 76 – Кт 50 (51).

Как определить размер уставного капитала, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

- У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

- в ПАО или АО зарегистрирована дополнительная эмиссия или конвертация акций в СБРФР и ФНС;

- полностью оплачен не только первоначальный УК, но и та часть, на которую происходит увеличение.

Источниками увеличения УК могут быть:

- нераспределенная прибыль юрлица или его добавочный капитал — в этом случае дополнительных платежей от учредителей (участников) не потребуется;

- средства участников: одного, если его принимают дополнительно, единственного или нескольких, если они увеличивают долю своего участия, или всех, если увеличение доли происходит за счет пропорционального роста существующих долей или номинала акций.

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

Итоги

Учет операций по вкладу в УК и его увеличению в целом несложный. Достаточно трудоемким может оказаться оформление процесса передачи имущества во вклад у учредителя, если объем этого имущества будет значительным.

Уставный капитал — часть средств общества, вносимых при его создании в размере, установленном законом. В дальнейшем предприятие может их использовать в своей деятельности наряду с другими источниками финансирования.

В данной публикации мы рассмотрим операцию по формированию уставного капитала в 1С 8.3 Бухгалтерия 3.0 и узнаем, какие формируются проводки при внесении уставного капитала:

- на расчетный счет;

- наличными от учредителя.

Формирование уставного капитала в 1С 8.3: пошаговая инструкция

Рассмотрим проводки при взносе в УК в 1С 8.3 на примере.

Учреждается ООО «ГрантМебель». Согласно учредительного договора, доли в УК распределяются таким образом:

- 20% — учредитель Дружников Г. П.

- 80% — учредитель ООО «Пегас».

11 января произошла государственная регистрация Общества в ЕГРЮЛ.

16 января учредитель Дружников Г. П. оплатил долю наличными в кассу.

18 января на расчетный счет поступила оплата УК от учредителя ООО «Пегас».

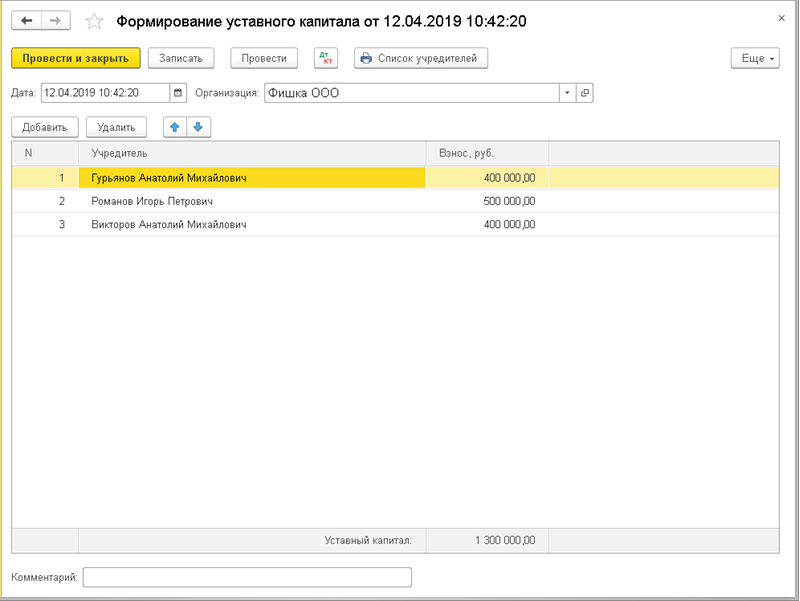

Создание УК

Для регистрации УК оформите документ Формирование уставного капитала в разделе Операции – Бухгалтерский учет – Формирование уставного капитала .

В документе заполните участников общества и их доли по кнопке Добавить . Для этого выберите тип учредителя:

- Физическое лицо;

- Юридическое лицо.

И подберите из соответствующего справочника учредителя.

Проводки по документу

Документ формирует проводку:

- Дт 75.01 Кт 80.09 — формирование УК.

Документальное оформление

В 1С можно распечатать информацию о бенефициарных владельцах по кнопке Список учредителей . Но по умолчанию форма оплаты в печатном бланке устанавливается как «Денежные средства». При необходимости ее можно отредактировать вручную непосредственно в печатном бланке.

Взнос в УК денежными средствами

Оплата доли в УК может осуществляться денежными средствами на расчетный счет или в кассу организации (п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ).

Оплата доли вносится учредителями полностью и в срок, указанный в учредительном договоре. Предельный срок не может превышать 4 месяцев с даты государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ).

В БУ оплата доли учитывается по кредиту счета 75.01 «Расчеты по вкладам в уставный капитал» в корреспонденции со счетами учета денежных средств.

Рассмотрим, какие проводки сформируются при оплате в кассу и на расчетный счет.

Взнос в УК наличными: проводки в 1С 8.3

Оплату УК в кассу оформите документом Поступление наличных вид операции Прочий приход в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление .

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 75.01 — оплата доли УК наличными в кассу.

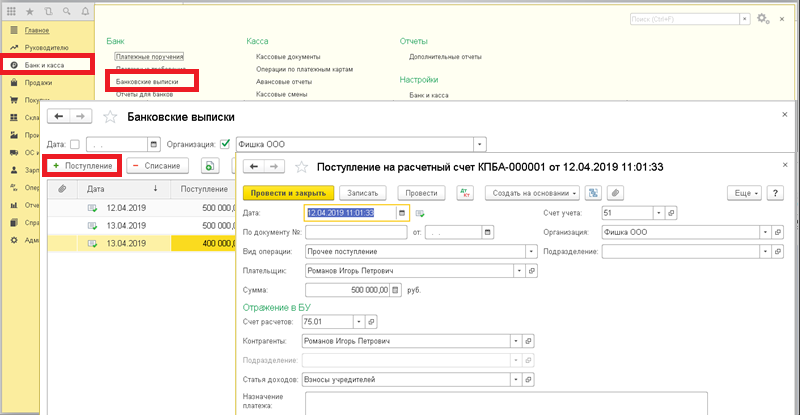

Взнос в УК через расчетный счет: проводки в 1С 8.3

Оплату УК на счет оформите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление .

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 — оплата доли УК на счет.

См. также:

- Новый помощник в 1С: Внесение изменений в ЕГРЮЛ, ЕГРИП (из записи эфира от 04 октября 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Формирование УК в ООО

- Оплата доли в уставном капитале наличными денежными средствами

- Оплата доли в уставном капитале имущественным вкладом (ОС)

- Помощник внесения изменений в ЕГРЮЛ, ЕГРИП

- Финансовая помощь от учредителя деньгами

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Формирование уставного капитала Общества с ограниченной ответственностьюУставный капитал ООО — часть средств общества, вносимых при его.

- В какие регистры 1С формирует движения документ «Формирование уставного капитала»В какие регистры 1С формирует движения документ «Формирование уставного капитала».

- Как отразить НДФЛ с дохода при увеличения уставного капитала в ЗУП 8.3Добрый день. При увеличении уставного капитала организация обязана удержать с.

- Увеличение уставного капитала за счет вкладов третьих лиц в 1СПомогите пожалуйста правильно сформировать уставной капитал при вводе остатков и.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

Содержание

- Формирование уставного капитала в 1С 8.3: пошаговая инструкция

- Создание УК

- Проводки по документу

- Документальное оформление

- Взнос в УК денежными средствами

- Взнос в УК наличными: проводки в 1С 8.3

- Проводки по документу

- Взнос в УК через расчетный счет: проводки в 1С 8.3

- Проводки по документу

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

В этой статье мы разберем, как в типовой конфигурации 1С:Бухгалтерия предприятия 3.0 правильно отразить формирование уставного капитала организации путем внесения наличных и безналичных денежных средств учредителями компании.

В учетной системе для этих целей предназначен специальный документ, который называется «Формирование уставного капитала» и находится в разделе "Операции".

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Для ввода нового документа применяется команда «Создать».

В шапке этого нового документа при создании автоматически заполняется дата его ввода и здесь же надо установить организацию, уставный капитал которой пополняется за счет взносов учредителей. Взнос учредителей в уставной капитал 1С формируется с использованием счета «Расчеты по вкладам в уставный (складочный) капитал» 75.01.

В табличной части отдельными строками вносим данные по взносам от каждого учредителя. Сам учредитель выбирается из справочника «Контрагенты». В рядом стоящей колонке указывается сумма его платежа в уставный капитал. Больше никаких данных в табличной части заполнять не нужно. Под списком табличной части будет подсчитана общая сумма сделанных вложений в уставный капитал.

В подвале можно ввести дополнительную информацию в поле «Комментарий».

После проведения документа можно проверить результат генерации бухгалтерских проводок. Открываются они при нажатии кнопки «ДтКт» (Показать проводки и другие движения документа). Платеж, вносимый учредителями, отражается проводкой Дт 75.01 Кт 80.09.

На основании документа можно вывести форму для печати «Список учредителей», где отобразиться перечень соучредителей с распределением долей в соответствии с размером сделанных ими взносов.

Но для отражения взноса учредителя в уставной капитал в 1С одного этого документа недостаточно. Необходимо так же оформить внесение денег на банковский счет или в кассу компании используя документ поступления денежных средств.

Если взнос осуществляется наличными денежными средствами, то оформляется документ «Поступление наличных». Для оплаты каждого из соучредителей своей доли создается отдельный платежный документ. Создается он из списка кассовых документов раздела «Банк и касса» по нажатию кнопки «+ Поступление». Вид операции в этом случае надо выбрать «Прочий приход», и указать кредитовый счет 75.01, тогда для заполнения появиться поле «Контрагент» для выбора учредителя.

Если платёж осуществляется путем перевода денег на банковский счет компании, то используется другой документ - "Поступление на расчетный счет". Доступен он в том же разделе, но уже в списке банковских выписок. Используемый в этом случае вид операции «Прочее поступление», счет расчетов так же 75.01 и плательщик выбирается из числа введенных в базу контрагентов.

В итоге оформления и проведения платежного документа в информационной базе будут сформированы следующие бухгалтерские проводки:

Дебет 50.01 Кредит 75.01 на сумму поступления наличных денег или Дебет 51 Кредит 75.01 на сумму безналичного поступления.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

- Сформирован и объявлен уставный капитал – какая проводка необходима?

- Вклад в УК другой организации у ее учредителя

- Уставный капитал – внесение средств на расчетный счет и в кассу

- Внесение вклада имуществом

- Увеличение УК: взнос денежными средствами или имуществом

- Итоги

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре.

УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

- учредителям (участникам);

- стадиям формирования (в ПАО, АО и хозтовариществах);

- видам акций (в ПАО и АО).

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

В каком порядке оплачивается уставный капитал, детально разъяснили эксперты КонсультантПлюс. Если у вас ООО, вам поможет это Готовое решение. Если АО, вам в этот материал. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ на время. Это бесплатно.

Вклад в УК другой организации у ее учредителя

Коммерческое юрлицо может быть создано как физлицами, так и организациями. При этом среди тех и других могут присутствовать иностранцы.

Участвуя в создании юрлица, учредитель принимает на себя обязательства по оплате вклада в его УК, взамен приобретая право на часть или всё (в зависимости от доли участия) имущество этого юрлица и на получение доходов от участия в его деятельности. Здесь есть своя особенность: при осуществлении проводки уставный капитал должен быть отражен как у учредителя, так и у компании, получающей взнос.

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76. Кредитовый остаток по субсчету счета 76, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного учредителем УК.

Законодательство допускает осуществление платежей в УК как деньгами, так и имуществом или имущественными правами. На дату внесения вклада (полной суммы или ее части) и у учредителя, и у учрежденного им юрлица погашается соответствующая часть имеющейся задолженности.

Уставный капитал – внесение средств на расчетный счет и в кассу

Наиболее простым способом внесения вклада является оплата его деньгами: на расчетный счет или в кассу. Для иностранных участников допустим платеж на валютный счет.

Проводки по взносу в уставный капитал денежными средствами будут следующими:

- у получателя платежа: Дт 50 (51, 52) – Кт 75;

- у российского учредителя: Дт 76 – Кт 50 (51).

Как определить размер уставного капитала, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

- У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

- в ПАО или АО зарегистрирована дополнительная эмиссия или конвертация акций в СБРФР и ФНС;

- полностью оплачен не только первоначальный УК, но и та часть, на которую происходит увеличение.

Источниками увеличения УК могут быть:

- нераспределенная прибыль юрлица или его добавочный капитал — в этом случае дополнительных платежей от учредителей (участников) не потребуется;

- средства участников: одного, если его принимают дополнительно, единственного или нескольких, если они увеличивают долю своего участия, или всех, если увеличение доли происходит за счет пропорционального роста существующих долей или номинала акций.

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

Итоги

Учет операций по вкладу в УК и его увеличению в целом несложный. Достаточно трудоемким может оказаться оформление процесса передачи имущества во вклад у учредителя, если объем этого имущества будет значительным.

Что такое уставный капитал?

Уставный капитал — это сумма, которую учредители вносят при создании компании. Его размер указывается в уставе ООО и закрепляется в едином государственном реестре. Оплатить уставный капитал можно имуществом. Деньги могут храниться в кассе или на расчётном счёте, а имущество — на балансе организации.

Каждый участник владеет компанией пропорционально внесённой сумме. Например, Пётр внёс 6000₽ в уставный капитал, а Василий — 4000₽, значит, Пётр владеет 60% компании, а доля Василия — 40%.

Суть уставного капитала в том, что он гарантирует обязательства компании перед кредиторами. В случае банкротства участники не будут выплачивать долги компании — эту функцию выполняет уставный капитал.

Какого размера должен быть уставный капитал?

Минимальный размер уставного капитала — 10 000₽. Меньше вносить нельзя — компанию не зарегистрируют.

В некоторых случаях эта сумма будет выше. Размер уставного капитала банков, страховых, букмекерских контор и других компаний, деятельность которых лицензируется, устанавливается специальными законами. Например, если вы хотите продавать крепкий алкоголь в Тюмени, то уставный капитал должен быть не ниже 500 000₽, а в Москве — 1 000 000 ₽.

Как внести уставный капитал?

Минимальный уставный капитал в размере 10 000₽ можно внести только деньгами.

Если размер уставного капитала выше минимального, то можно оплатить весь уставный капитал деньгами. Или оплатить деньгами 10 000₽, а оставшуюся часть внести:

- Вещами.

- Ценными бумагами. Это могут быть акции, государственные и муниципальные облигации, любые ценные бумаги, выпущенные в документарной форме: вексель, корпоративная облигация, закладная, чек.

- Имущественными правами или другими правами, имеющими денежную оценку. Это могут быть доли в капитале компании или товарищества, исключительные и иные интеллектуальные права, а также права по лицензионным договорам.

Как оплатить уставный капитал деньгами?

Можно внести деньги в уставный капитал наличными или в безналичной форме:

- Наличными в кассу: директор выписывает приходно-кассовый ордер, в назначении платежа указывает сумму и данные учредителя, который вносит свою долю уставного капитала.

- На расчётный счет: в платёжке в назначении платежа укажите, что деньги вносятся в качестве оплаты доли в уставном капитале на основании решения об учреждении компании, а также пропишите размер доли и фамилию плательщика.

Что делать, если вместо 10 000 заплатил 10 700₽?

Если в решении о создании компании вы указали уставный капитал, равный 10 000₽, то нужно внести именно эту сумму. Если вы внесли большую сумму, напишите в банк письмо о возврате переплаты.

Может ли один из двух учредителей с долей 50% внести сразу всю сумму в счёт уставного капитала?

Учредители вносят уставный капитал в тех пропорциях, в которых будут владеть компанией — каждый оплачивает свою часть самостоятельно и получает квитанцию.

При этом законодательство не запрещает вносить вклад в уставный капитал за учредителя другим участником или третьим лицом. Главное — указать, что учредитель вносит платёж не за себя, а за другого участника.

Как внести уставный капитал ООО имуществом?

Участник передаёт имущество по акту приёма-передачи. С этого момента он теряет все права на имущество, которое переходит в собственность компании.

Перед тем как внести имущество в уставный капитал, обратитесь к независимому оценщику, чтобы оценить имущество.

Когда оценка будет готова, соберите учредителей и утвердите её на общем собрании. Оформите протокол с решением учредителей. Если вы единственный учредитель, то утвердите оценку самостоятельно и оформите решение.

Можно оплатить уставный капитал товаром или чеком на товар?

Устав общества может запрещать вносить уставный капитал определёнными видами имущества. Если таких запретов нет, то уставный капитал можно внести товаром. Но товар должен оценить независимый оценщик, даже если есть чек.

Когда нужно оплатить уставный капитал?

Уставный капитал не обязательно оплачивать сразу при регистрации. Срок оплаты уставного капитала не должен превышать 4 месяца со дня государственной регистрации компании. Вы можете прописать срок оплаты доли:

- в договоре об учреждении общества — если участников несколько;

- в решении о создании общества — если учредитель один.

Также вы можете оплатить уставный капитал несколькими платежами: любыми частями в течение 4 месяцев с момента регистрации компании.

Если участники не оплатили уставный капитал в срок, что будет?

Если уставный капитал не внесён в срок, то оплаченная доля включается в уставный капитал, а неоплаченная переходит к обществу.

Например, Пётр и Василий зарегистрировали компанию с уставным капиталом 10 000₽. Доля Петра — 40%, доля Василия — 60%. Василий оплатил свою долю полностью, а Пётр внёс только половину. Значит его доля уменьшится до 20%, а неоплаченная часть переходит в собственность компании.

В течение года общество может по выбору:

- Распределить эту сумму между всеми участниками пропорционально долям — если до перехода доли или части доли к обществу они были оплачены.

- Предложить купить эту долю третьим лицам.

Какую из этих опций выбрать, решают все участники общества вместе на собрании учредителей. До того эта доля не учитывается при принятии решений по деятельности фирмы. Если за год желающих приобрести свободную часть не окажется, а участники не распределят её между собой, то уставный капитал придётся уменьшить на эту сумму.

Дополнительно участники могут установить штраф за неуплату уставного капитала в срок и прописать его в договоре об учреждении общества.

Если все участники не оплатят свои доли в уставном капитале ООО, то потеряют статус участников, а компанию могут принудительно ликвидировать.

Передвинулись ли из-за пандемии сроки внесения уставного капитала?

Нет. Отсрочка по оплате уставного капитала не предусмотрена. Про поддержку, которую может получить бизнес в связи с пандемией и карантином, мы писали в отдельной статье.

Как провести уставный капитал в бухгалтерии?

Если учредителей несколько, в бухгалтерском учёте отражается задолженность каждого в размере его доли. Например, Пётр и Василий зарегистрировали компанию с уставным капиталом 10 000₽. Они владеют компанией в равных долях — по 50% у каждого.

В бухгалтерском учёте будут следующие проводки, отражающие задолженность каждого учредителя:

- Дт 75.01 Пётр Кт 80 в сумме 5 000 ₽;

- Дт 75.01 Василий Кт 80 в сумме 5 000 ₽.

Так по кредиту счёта 80 сформируется полная стоимость капитала в размере 10 000 ₽, а по дебету счёта 75.01 будет отражена задолженность каждого из основателей. Дата проводок должна быть следующим днём после даты регистрации общества, а содержание такое: «Начислена задолженность учредителя в размере его доли».

В течение 4 месяцев учредители вносят уставной капитал, а бухгалтерские проводки должны выглядеть так:

- Уставный капитал вносится в кассу — Дт 50 Кт 75.01.

- На расчётный счёт — Дт 51 Кт 75.01.

- Имуществом — Дт 01 (04, 10, 41, 58, 66, 76, 97) Кт 75.01 на сумму оценки имущества.

Предоставлять в налоговую подтверждение оплаты уставного капитала не нужно. Но нужно хранить документы об оплате уставного капитала. Они могут понадобиться, например, при продаже доли или при проведении проверок.

Как добавить ещё одного учредителя, если уставный капитал ещё не оплачен?

Прежде чем добавлять нового участника, придётся полностью оплатить уставный капитал.

Добавить нового учредителя в состав ООО можно тремя способами:

Что делать, если потратил деньги уставного капитала со счёта компании?

Ничего. После внесения уставный капитал можно расходовать в предпринимательских целях: оплачивать аренду и услуги исполнителей, покупать товары для компании. При необходимости учредители могут увеличивать или уменьшать размер уставного капитала.

Поддерживать необходимую сумму уставного капитала на расчётном счёте или в кассе компании не требуется. Главное, чтобы начиная со второго финансового года, сумма активов компании не была ниже размера уставного капитала.

Читайте также: