Ввод остатков при переходе на усн

Опубликовано: 29.04.2024

Ввод начальных остатков по налоговому учету единого налога, уплачиваемого при применении упрощенной системы налогообложения (УСН), можно разделить на несколько этапов. Далее приведены этапы ввода остатков в том порядке, в котором рекомендуется их выполнять.

Вводить остатки по налоговому учету УСН рекомендуется после ввода остатков бухгалтерского учета и установки учетной политики по бухгалтерскому и налоговому учету.

Ввод остатков налогового учета расходов

Если организация выбрала в качестве объекта налогообложения "Доходы, уменьшенные на величину расходов", то рекомендуется следующая последовательность действий по вводу остатков.

Для ввода остатков налогового учета расходов используется документ "Ввод начальных остатков УСН" (меню "Предприятие" -> "Ввод начальных остатков" -> "Ввод начальных остатков УСН"). Это основной и наиболее трудоемкий этап ввода остатков.

В документ вводится информация о состоянии взаиморасчетов, остатках ТМЦ и расходах организации не признанных уменьшающими налоговую базу на момент ввода остатков, но на которые должна быть уменьшена налоговая база в будущем.

Документ содержит несколько разделов (закладок) "верхнего уровня", разделяющих вводимые данные по разделам учета.

Взаиморасчеты

Раздел "Взаиморасчеты" предназначен для ввода информации о состоянии взаиморасчетов. Раздел содержит подразделы (закладки) с разными видами взаиморасчетов, состав колонок в таблице каждого подраздела зависит от вида взаиморасчетов. В разделе "Взаиморасчеты" вводятся данные о взаиморасчетах:

- с поставщиками;

- с покупателями;

- с подотчетными лицами;

- с работниками по оплате труда;

- по перечислению налогов и взносов.

Пример заполнения подраздела "Взаиморасчеты с поставщиками" представлен на рис. 1.

При вводе начальных остатков, если реальные документы поставки в базе отсутствуют, в качестве документа расчетов можно указывать специальный документ "Документ расчетов с контрагентом (ручной учет)".

Если бухгалтерский учет ведется с детализацией по документам расчетов, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по документам расчетов, то можно использовать один документ "Документ расчетов с контрагентом (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Другие подразделы взаиморасчетов заполняются аналогично или проще.

Остатки ТМЦ

Остатки ТМЦ заполняются в двух разделах:

- партии товаров на складах организации;

- партии товаров переданных на реализацию или в переработку.

Остатки ТМЦ вводятся только в количественном выражении.

В данном разделе вводятся остатки не только товаров, но и материалов, продукции и полуфабрикатов.

При вводе начальных остатков, если реальные документы поставки в безе отсутствуют, в качестве партии можно указывать специальный документ "Партия (ручной учет)".

Если бухгалтерский учет ведется с детализацией по партиям, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по партиям, то можно использовать один документ "Партия (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Раздел "Партии товаров переданных на реализацию или в переработку" заполняется аналогично.

Расходы УСН

Раздел "Расходы УСН" предназначен для ввода информации об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу (не оплаченных поставщику, не переданных в производство и прочее).

Раздел содержит подразделы (закладки) с разными видами расходов, состав колонок в таблице каждого подраздела зависит от вида расходов.

Информация о расходах организации, не признанных уменьшающими налоговую базу на момент ввода остатков, но которые должны уменьшить налоговую базу в будущем, вводится в следующие подразделы:

- товары и материалы (в том числе уже списанные или проданные, но не оплаченные поставщику);

- услуги сторонних организаций;

- расходы будущих периодов;

- расходы на оплату труда (в части расчетов с сотрудниками);

- расходы по налогам и взносам (здесь же учитываются расходы на оплату труда в части, перечисляемой в налоговые органы - НДФЛ).

В разделе "Расходы УСН" вводиться информация только о принимаемых расходах или расходах, подлежащих распределению по видам деятельности (ЕНВД/не ЕНВД).

Пример заполнения подраздела "Номенклатура" (Товары и материалы) см. на рис. 2.

При заполнении раздела "Расходы УСН" важно учитывать, что вводимая информация связана с уже введенными данными о взаиморасчетах и остатках ТМЦ. Принципы этой связи для товаров и материалов приведены на рисунке 3.

Из приведенной схемы можно сформулировать следующие правила для товаров и материалов:

1. Если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

2. Если расход не списан, то в разделе остатков ТМЦ должен быть зарегистрирован остаток, причем номенклатура, счет учета и партия должны совпадать.

Обратные правила не работают. Например, остаток задолженности перед поставщиком не подразумевает наличия принимаемого расхода (расход мог быть не принимаемым).

При оплате ТМЦ через подотчетное лицо может возникнуть ситуация, когда оплата поставщику совершена, но организация не рассчиталась с подотчетным лицом. В этом случае ТМЦ считается не оплаченным. В разделе "Расходы УСН" для такого ТМЦ в качестве поставщика указывается подотчетное лицо и документ расчетов в соответствии с данными, введенными в разделе "Взаиморасчеты с подотчетными лицами".

Для расходов будущих периодов (РБП), если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

Для услуг, расходов на оплату труда и налогов в разделе "Расходы УСН" могут быть зарегистрированы только неоплаченные расходы, следовательно, в соответствующем подразделе взаиморасчетов должна быть зарегистрирована задолженность по этим расходам.

Ввод остатков по ОС и НМА

При вводе остатков налогового учета УСН рассмотрим две ситуации:

1. Начало учета в программе.

2. Переход с общего режима налогообложения, если ранее учет уже велся в программе "1С:Бухгалтерия 8".

В первом случае ввод информации об основных средствах, в том числе и для УСН, выполняется документом "Ввод начальных остатков по ОС".

Во втором случае основные средства и нематериальные активы уже приняты к бухгалтерскому учету. Необходимо ввести только специфические данные налогового учета УСН. Для этого используется специальный раздел документа "Ввод начальных остатков УСН" - "Корректировка сведений".

В качестве суммы начисленной амортизации указывается амортизация, начисленная на дату перехода на УСН.

Ввод информации об оплатах ОС и НМА

Для признания расходов на приобретение основных средств и нематериальных активов необходимо зарегистрировать, когда и в каком размере эти основные средства и нематериальные активы были оплачены поставщику.

Ввод информации о расходах с начала года

Поскольку Книга учета доходов и расходов формируется нарастающим итогом с начала года, при вводе остатков в середине года, нужно ввести сводную информацию о принятых расходах. Это делается с помощью документа "Запись книги учета доходов и расходов (УСН)" (меню "Проводки" -> "Запись книги учета доходов и расходов (УСН)").

В разделе I вводятся общие суммы расходов из раздела I Книги учета доходов и расходов.

В разделе II вводятся суммы расходов по основным средствам и нематериальным активам.

Информацию о расходах с начала года рекомендуется вводить поквартально.

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

В данной статье будет рассмотрено, какие обязательные действия нужно произвести в программе 1С:УПП, в случае если с начала календарного года организация переходит с основной системы налогообложения на упрощенную.

Если сказать в целом, то нужно выполнить два этапа:

1. Заполнение учетной политики по УСН с учетом перехода

2. Заполнение документа «Ввод начальных остатков по УСН».

1. Заполнение учетной политики по УСН с учетом перехода

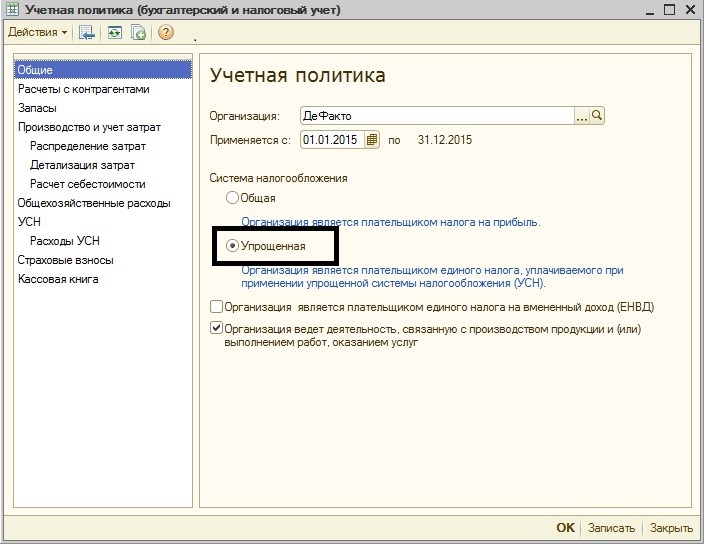

На закладке «Общие» в программе 1С:УПП нужно указать что будет применяться УСН

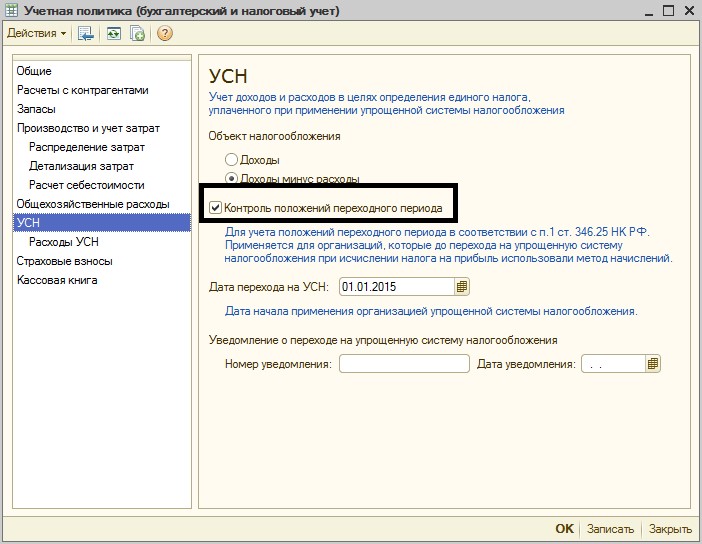

На закладке УСН нужно установить флаг «Контроль положений переходного периода». Это делается для того, чтобы доходы и расходы, уже признанные в ОСНО по методу начисления, не вошли в налоговую базу по УСН.

2. Заполнение документа «Ввод начальных остатков по УСН»

В полном интерфейсе документ находится: Документы / Дополнительно / Ввод начальных остатков по УСН

Если выполняется переход, то нужно заполнить закладки:

2.3 Корректировка сведений, если имеются ОС и НМА

Закладки «Партии товаров на складах» и «Партии товаров переданные» заполняются, если начинается учет в новой программе 1С:УПП, т.е. в чистой базе без каких-либо данных.

Далее ассмотрим сведения, которые нужно заполнить в программе 1С:УПП

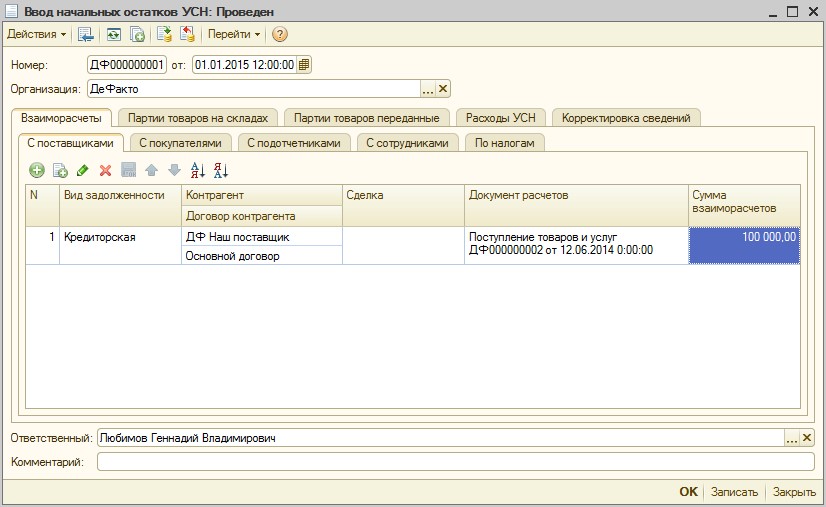

2.1 Взаиморасчеты

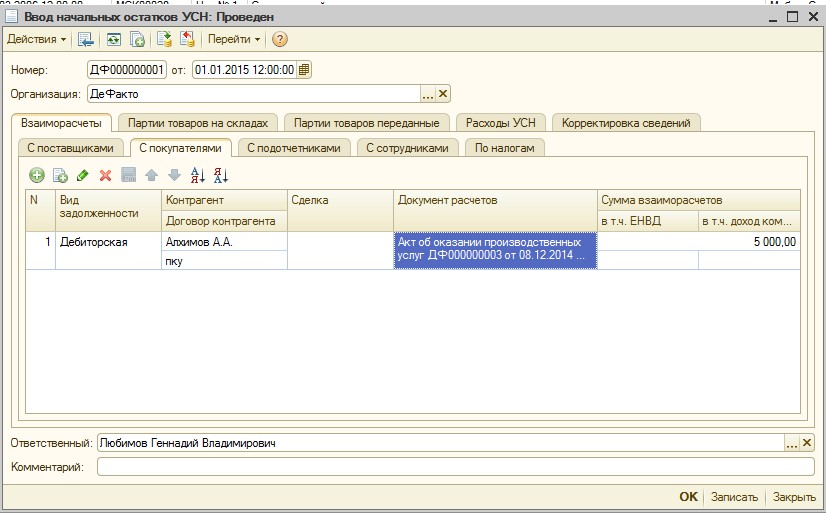

Данная закладка содержит несколько вкладок: «С поставщиками», «С покупателями», «С подотчениками», «С сотрудниками», «По налогам». На закладках вносятся сведения об остатках по взаиморасчетам, доходы и расходы по которым уже признаны по методу начисления и не должны быть включены в состав налоговой базы по УСН. Рассмотрим на примере взаиморасчетов с покупателями:

Данной записью мы вводим информацию о том, что 5000 рублей, которые нам должен контрагент уже включены в налоговую базу по налогу на прибыль на основании документа расчетов «Акт об оказании производственных услуг ДФ000000003 от 08-12.2014» и в КУДиР не должны попадать в том периоде, когда эти 5000 рублей фактически поступят на наш расчетный счет.

В дальнейшем, при проведении документа «Платежное поручение входящее», суммы дебиторской задолженности, перечисленные на этой закладке, в составе доходов по УСН отражены не будут.

Аналогично нужно заполнить остальные вкладки по взаиморасчетам.

2.2 Расходы по УСН

Данная закладка подлежит заполнению, если объектом налогообложения является «Доходы – Расходы». Объект налогообложения указывается в учетной политике на закладке «УСН». Данная закладка содержит несколько вкладок: «Номенклатура», «Услуги», «РБП», «Расходы на оплату труда», «Налоги и взносы».

На вкладках вводится информация об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу. Это могут быть поступившие, но еще неоплаченные товарно-материальные ценности, не переданные в производство материалы и т.п.

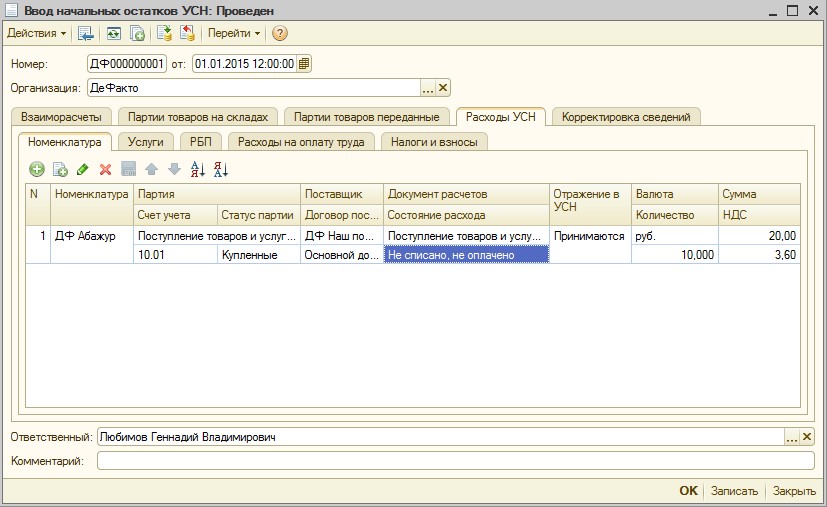

Рассмотрим на примере вкладки «Номенклатура»:

Данная запись говорит о том, что номенклатура «ДФ Абажур» по состоянию на 01.01.2015 в количестве 10 штук на сумму 20 рублей и НДС 3,60 рубля находится на складе и пока еще не оплачена поставщику (состояние расхода = «не списано, не оплачено). В дальнейшем при списании и оплате данной номенклатуры, она будет включена в расходы, согласно данных на закладке «Расходы УСН» в Учетной политике. При не заполнении информации по номенклатуре (и другим видам расходов) в данном документе, товарно-материальные ценности, которые имеются на остатках на начало года, не смогут быть включены в состав расходов по мере их списания, оплаты и т.д. Это связано с тем, что остатки расходов находятся только в регистрах по основной системе налогообложения. Поэтому заполнение данного документа необходимо.

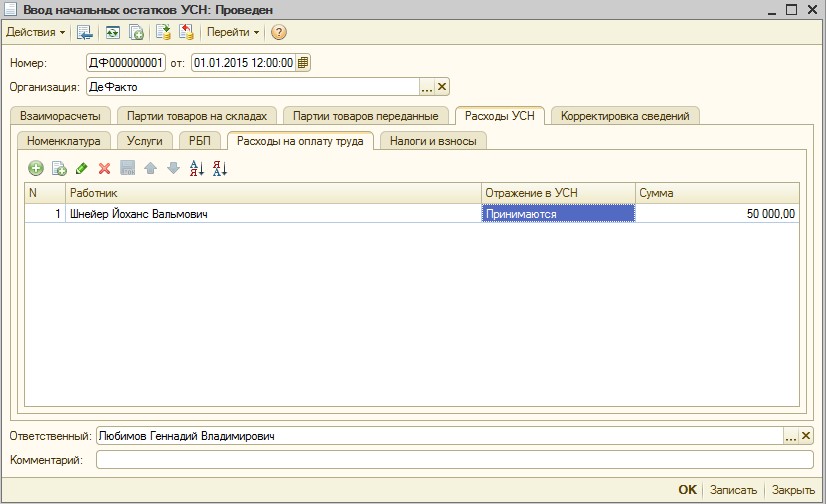

Рассмотрим еще одну вкладку «Расходы на оплату труда»

Данная запись информирует о том, что организация должна сотруднику на начало года 50000 рублей, и что при выплате этой суммы, она должна быть отражена в составе расходов по УСН. При этом следует учитывать, что если данные суммы уже включены в налоговую базу по налогу на прибыль в прошлом периоде, то вносить подобную информацию в документ не нужно. Подобного рода информацию необходимо заполнить скорее тем организациям, которые и ранее применяли УСН, но начинают вести учет в новой информационной базе и вводят остатки.

Аналогично заполняются другие вкладки.

2.3. Корректировка сведений

Данная вкладка заполняется, если в организации имеются основные средства и НМА. На вкладке устанавливается порядок включения их остаточной стоимости в налоговую базу, в связи с переходом на УСН.

Рейтинг: 38

Обработка анализирует остатки по выбранному счету, на котором числится номенклатура по БУ, и вводит в документ Ввод остатков. Документ ввод остатков необходимо создать самостоятельно (пустой) и указать в обработке.

При заполнении учитываются остатки на счете 60 и в зависимости от этого состояние расхода ставится либо "Не списано, не оплачено", либо "Не списано".

Если на начало года учет номенклатуры велся по среднему, то остатки заполняются без партий.

Проверял на версии 3.0.88 - 3.0.91 ПРОФ и КОРП, с ведением учета по складам и без складов.

Специальные предложения

Просмотры 648

Загрузки 2

Рейтинг 1

Создание 25.04.21 10:00

Обновление 25.04.21 10:00

№ Публикации 1431565

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 3.0

Операционная система Не имеет значения

Страна Россия

Налоги УСН

Вид учета Налоговый учет

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Пометка на удаление неиспользуемых элементов справочников и документов Промо

В ходе работы в программе в ней зачастую накапливается "мусор". Данная разработка может помочь убрать его. (обычные или управляемые формы)

1 стартмани

02.02.2010 33148 701 AnryMc 53

"Учет штрафов ГИБДД" с возможной загрузкой из открытых источников в интернет Расширение конфигурации 1С: Предприятие 8.3

Расширение конфигурации Бухгалтерия предприятия, редакция 3.0 (при минимальных изменениях любой типовой конфигурации), позволяющее вести историю данных по штрафам ГИБДД для справочника транспортных средств компании. Бонусом поставляется внешняя обработка, способная загружать эти данные из открытых источников в интернет.

4 стартмани

30.12.2019 13082 18 capitan 11

Пакетное пробитие чеков на Онлайн-кассе при оплатах от физических лиц на расчетный счет

Автоматизация процесса пробития чеков онлайн при поступлениях на расчетный счет от физических лиц. Помогает сократить трудозатраты таким организациям, как МФЦ, Управляющие компании и т.д. Подходит для 1С:Бухгалтерия 3.0 любой версии (базовая, ПРОФ, КОРП). Не изменяет конфигурацию. Конфигурация остается на поддержке (типовая).

2 стартмани

24.09.2019 16922 7 r.resh39 7

Списание (корректировка) задолженности контрагентов УНФ 1.6

Обнуление задолженности контрагентов в конфигурации "Управление небольшой (нашей) фирмой" версии 1.6 с помощью документа "Корректировка регистров".

1 стартмани

24.07.2019 27640 18 DMon 1

Групповая установка даты выплаты в документах "Отпуск" и "Командировка" на заданную дату и перерасчет отобранных документов Промо

Обработка позволяет расчетчикам сократить время, затрачиваемое на расчет отпусков и командировок.

2 стартмани

15.02.2017 15751 86 ser6702 18

Обработка берет информацию из истории изменения документов. Удобна для администраторов, когда документы с измененной суммой по какой-то причине не регистрируются в плане обменов. Можно регистрировать не все документы, а только те, которые были изменены.

1 стартмани

20.04.2019 22695 6 ryan 0

Валовая прибыль для УПП 1.3, КА 1.1 в режиме РАУЗ (работа типового отчета без доработок конфигурации)

Простое и мгновенное решение для использования типового отчета "Валовая прибыль" в конфигурациях "Управление производственным предприятием 1.3", "Комплексная автоматизация 1.1" (а также отраслевых решений на их базе) при включенном режиме РАУЗ (расширенная аналитика учета затрат). Не требует настройки или изменения конфигурации, либо может быть, для дополнительного удобства, интегрировано в нее с минимальными доработками.

2 стартмани

21.01.2019 23538 29 stvorl 12

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия - Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

09.01.2019 52566 262 informa1555 234

Правильные аналоги номенклатуры (кроссы запчастей) для 1С / Управляемые формы Промо

По опыту работы с запчастями много раз сталкивался с проблемой организации кроссов в разных 1С - от записи артикулов через запятую в текстовом поле до хранения кроссов в документах. Предлагаю одну из простейших и функциональных на мой взгляд схем "одноуровневого" хранения кроссов.

5 стартмани

29.07.2015 40661 3 taurus__ 23

В 1С:Бухгалтерия можно вводить начальные остатки по упрощенной форме. Такой ввод остатков выполняется по основным разделам учета в удобном формате. Пользователь заносит данные в подготовленные таблицы, а программа автоматически формирует на их основании нужные документы, бухгалтерские и налоговые проводки.

Как выглядит упрощенный ввод остатков, и кто может с ним работать — подробно разберем в этой статье.

Кто может вводить остатки в упрощенной форме

Ввод начальных остатков по типовой обработке Помощник ввода остатков возможен по полной и упрощенной формам.

Упрощенная форма используется, когда: PDF

- у пользователя отключена видимость счетов 1С;

- остатки вводятся на разрешенные счета;

- организация не:

- применяет УСН (доходы-расходы);

- плательщик НДС, кроме случаев освобождения от уплаты НДС;

- ИП на общем режиме налогообложения;

- применяет партионный учет по ФИФО;

- применяет ПБУ 18 (в варианте, требующем учета ПР и ВР).

Если в программе выполнены настройки, соответствующие данным критериям, то по умолчанию отображается упрощенная форма ввода остатков.

Видимость счетов 1С

Условия видимости счетов в 1С:

- у пользователя есть права к данным Плана счетов 1С. По умолчанию доступность счетов назначена профилям:

- Администратор ;

- Бухгалтер ;

- Главный бухгалтер .

- установлена настройка Показывать счета учета в документах ( Главное — Персональные настройки ):

Для отключения видимости счетов любое из этих условий может не выполняться.

Разрешенные счета

К разрешенным счетам при вводе остатков по упрощенной форме относятся:

| Раздел | Счета учета |

| Касса | 50.01, 50.02 |

| Банк | 51, 52 |

| Кап. Вложения | 08.04.1 |

| Материалы | 10.01 |

| Товары | 41.01, 41.03, 41.04 |

| Продукция | 43, 21 |

| Основные средства | 01.01 |

| Нематериальные активы | 04.01 |

| Поставщики | 60.01, 60.02, 60.21, 60.22, 60.31, 60.32 |

| Покупатели | 62.01, 62.02, 62.21, 62.22, 62.31, 62.32 |

| Комиссионеры | 45.01, 45.02, 45.03 |

| Зарплата | 70 |

| Подотчет | 71.01, 71.21 |

| Налоги и взносы | 68.22, 68.32, 68.42 |

| Кредиты и займы | 66.02, 67.02, 66.03, 67.03, 66.04, 67.04, 66.22, 67.22, 66.23, 67.23, 66.24, 67.24 |

| Капитал | 80.09 |

| Учредители | 75.01 |

| Финансовый результат | 84.01 |

Ввод остатков

Остатки вводят на дату, предшествующую началу работы. Например, на 31.12.2020, если работа в 1С начнется с 01.01.2021.

Полная форма ввода остатков в 1С представляет собой таблицы ввода данных по трем разделам счетов бухгалтерского учета:

- Основные счета плана счетов ;

- Забалансовые счета плана счетов ;

- НДС по реализации .

В случае использования упрощенной формы ввода остатков данные вводятся по 13 разделам, не содержащим в явном виде счетов учета.

Раздел Деньги

При переходе по ссылке Деньги открывается форма ввода остатков — наличных и на банковских счетах. Строчка Наличные, руб указана в форме по умолчанию, банковские счета добавляются в список по кнопке Добавить банковский счет .

Начальные остатки в разделе Деньги заполняется всегда, независимо от используемой функциональности в 1С.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Запасы

Раздел Запасы доступен при включенной функциональной опции Использовать документы поступления . PDF В состав функциональности входят: PDF

- справочник Склады ;

- документ Авансовый отчет ;

- документ Возврат товаров поставщику ;

- документ Инвентаризация товаров на складе ;

- документ Оприходование товаров ;

- документ Перемещение товаров ;

- документ Поступление доп. расходов ;

- документ Поступление (акт, накладная) ;

- документ Списание товаров ;

- документ Счет от поставщика ;

- документ Требование-накладная ;

- и т. д.

В раздел Запасы по кнопке Добавить заносятся данные на дату ввода остатков по номенклатуре, складу, количеству, сумме.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Топливо

Раздел Топливо доступен при включенной функциональной опции Ведется учет по Путевым листам ( Главное — Функциональность — Запасы ).

Данные по номенклатуре, складу, количеству и сумме заносятся в раздел по кнопке Добавить на дату ввода остатков.

Поле Номенклатура заполняется автоматически из карточки транспортного средства. Для этого в ней должны быть установлены:

- флажок По этому транспортному средству оформляются путевые листы ;

- данные группы Расход топлива .

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Основные средства

Раздел Основные средства доступен при включенной функциональной опции Ведется учет Основных средств . PDF В состав этой функциональности входят объекты: PDF

- справочник Основные средства ;

- справочник Объекты строительства ;

- справочник Общероссийский классификатор основных фондов ;

- документ Поступление (акт, накладная) ;

- документ Принятие к учету ОС ;

- документ Перемещение ОС ;

- документ Модернизация ОС ;

- документ Передача ОС ;

- документ Списание ОС ;

- и т. д.

В раздел Основные средства по кнопке Добавить заносятся данные на дату ввода остатков по основному средству, стоимости, амортизации, сроку службы и вводу в эксплуатацию.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Нематериальные активы

Раздел Нематериальные активы доступен при включенной функциональной опции Ведется учет НМА . PDF В состав этой функциональности входят объекты: PDF

- справочник Нематериальные активы ;

- справочник Способы отражения расходов по амортизации ;

- документ Поступление НМА ;

- документ Принятие к учету НМА ;

- документ Передача НМА ;

- документ Списание НМА ;

- и т. д.

В раздел Нематериальные активы по кнопке Добавить заносятся данные на дату ввода остатков по нематериальному активу, стоимости, амортизации, сроку службы и принятию к учету.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Поставщики

Раздел Поставщики доступен при включенной функциональной опции Использовать документы поступления . PDF В состав функциональности входят: PDF

- справочник Склады ;

- документ Авансовый отчет ;

- документ Возврат товаров поставщику ;

- документ Инвентаризация товаров на складе ;

- документ Оприходование товаров ;

- документ Перемещение товаров ;

- документ Поступление доп. расходов ;

- документ Поступление (акт, накладная) ;

- документ Списание товаров ;

- документ Счет от поставщика ;

- документ Требование-накладная ;

- и т. д.

В раздел Поставщики по кнопке Добавить заносятся данные на дату ввода остатков по контрагентам, договорам с контрагентами, задолженности, авансам выданным и валюте расчета.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Покупатели

Раздел Покупатели доступен при включенной функциональной опции Использовать документы реализации . PDF В состав функциональности входят: PDF

- справочник Склады ;

- документ Реализация (акт, накладная) ;

- документ Счет покупателю ;

- документ Возврат товаров от покупателя ;

- документ Передача товаров ;

- и т. д.

В раздел Покупатели по кнопке Добавить заносятся данные на дату ввода остатков по контрагентам, договорам с контрагентами, задолженности, авансам полученным и валюте расчета.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Комиссионеры

Раздел Комиссионеры доступен при включенной функциональной опции Осуществляется реализация товаров и услуг через комиссионеров . PDF В состав функциональности входят: PDF

- справочник Договоры контрагентов ;

- документ Реализация (акт, накладная) ;

- документ Счет-фактура выданный ;

- документ Отчет комиссионера о продажах .

В настройках Функциональности ( Торговля — Комиссионная торговля ) должен быть выставлен флажок Продажа товаров и услуг через комиссионеров (агентов) .

В раздел Комиссионная торговля по кнопке Добавить заносятся данные на дату ввода остатков по комиссионерам, договорам с комитентами, номенклатуре, количеству и сумме.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Зарплата

Раздел Зарплата доступен при включенной функциональной опции Ведется учет зарплаты и кадров . PDF В состав функциональности входят: PDF

- справочник Должности ;

- справочник Подразделения организации ;

- справочник Физические лица ;

- регистр сведений Основные сотрудники физических лиц ;

- и т. д.

Заполнение раздела происходит по кнопке Добавить : в таблицу данных заносится информация по сотрудникам, долгу по зарплате, выданному авансу, способу выплаты.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Подотчет

Раздел Подотчет доступен при включенной функциональной опции Ведется учет зарплаты и кадров . PDF В состав функциональности входят: PDF

- справочник Должности ;

- справочник Подразделения организации ;

- справочник Физические лица ;

- регистр сведений Основные сотрудники физических лиц ;

- и т. д.

Заполнение раздела происходит по кнопке Добавить : в таблицу данных заносится информация по подотчетным лицам, задолженности, перерасходу средств и валюте расчета.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Налоги и взносы

Раздел Налоги и взносы заполняется всегда независимо от используемых функциональных опций. PDF

В разделе уже имеются налоги для заполнения. Добавить новый налог в список можно по кнопке Добавить налог/взнос . По каждому налогу и взносу в разделе указывается задолженность или переплата.

По кнопке Записать и закрыть информация сохраняется в 1С.

Раздел Кредиты и займы

Раздел Кредиты и займы доступен, если не подключен интерфейс интеграции с банком, т. е. не используются сервисы Клиент-банк и Директ-банк. PDF

По кнопке Добавить в раздел заносятся данные по контрагенту, договору займа, валюта расчета, сумма и процент.

По кнопке Записать и закрыть информация сохраняется в 1С.

Уставный капитал

Раздел Уставный капитал доступен только для юридических лиц. PDF

По кнопке Добавить в раздел заносятся данные по учредителю и сумме вклада. Заполнение поля Оплачено выполняется для создания операции внесения денег в Уставный капитал . Указывать в поле Учредители можно как физических, так и юридических лиц.

По кнопке Записать и закрыть информация сохраняется в 1С.

Проверка ввода начальных остатков

После ввода начальных остатков в 1С необходимо проверить правильность формирования по ним документов и проводок:

- Откройте Журнал операций в разделе Операции . Проверьте наличие созданных программой документов ввода остатков по заполненным вами разделам.

![]()

- Войдите в каждый документ ввода остатков и проверьте заполнение всех полей.

![]()

- Откройте сформированные проводки по кнопке ДтКт и проверьте заполненную аналитику в проводках.

![]()

Проводки формируются в корреспонденции со счетом 000 «Вспомогательный счет». - Сформируйте Оборотно-сальдовую ведомость в разделе Отчеты на начало ведения учета в 1С.

Введенная в упрощенной форме информация по начальным остаткам отразилась по бухгалтерским и налоговым счетам учета. Проверьте корректность отражения данных.

Если остатки введены правильно, то счет 000 «Вспомогательный счет» сальдо не имеет, а обороты по Дт этого счета равны оборотам по Кт.

БухЭксперт8 рекомендует использовать упрощенный ввод начальных остатков в 1С как более простую и понятную форму ввода данных. Удобство ее в том, что программа берет на себя задачу формирования информации по нужным счетам. От пользователя требуется только ввести данные в нужные разделы. Документы ввода остатков и проводки по нужным счетам учета создадутся в 1С автоматически.

См. также:

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную: пошаговая инструкция

- Переход на раздельный учет НДС (с релиза 3.0.73)

- Ввод остатков по счету 10.3.2 Топливо в баке

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Упрощенная форма ведения бухгалтерского учета (до 2021)У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Добавление строк в упрощенную форму баланса в 1СДобрый день! Если ли возможность в упрощенной форме баланса добавить.

- Ввод остатков по депонированной зарплатеДобрый день. Типовыми правилами переноса не предусмотрен перенос остатков по.

- Переход с УСН 6% на УСН 15% в 1С (ввод остатков по налоговым регистрам)Добрый день. Переходим с 01.01.2021 года с УСН 6% на.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Огромное спасибо за подробное рассмотрение вопроса.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

Читайте также: