Уведомление об отказе от применения усн

Опубликовано: 05.05.2024

Желание отказаться от УСН может возникнуть у предпринимателя по множеству причин. Мы же расскажем вам как именно его выполнить — как оформляется заявление об отказе применения УСН в 2019 году, куда его подавать и как отказ подтверждается. А также уточним, когда это действительно целесообразно и в каких случаях отказаться от УСН бывает попросту невозможно.

Что понимается под отказом от УСН?

Под отказом от упрощенной системы налогообложения понимается на самом деле переход на другой налоговый режим. Он может быть полностью добровольным по основаниям, установленным законом.

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Пример: Компания начинает работать с заказчиками, использующими ОСНО и делает на них основную ставку. А тем, в свою очередь, просто не выгодно сотрудничать с предприятиями на УСН, т.к. они не могут принять НДС к вычету и из-за этого переплачивают налоги.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Пример: У компании хорошо пошли дела и появилась возможность увеличить количество точек продаж и расширить производство. Число сотрудников начинает превышать 100 человек, а значит и применять УСН далее становится невозможным.

Плюсы и минусы отказа от УСН

| Плюсы | Минусы |

| Если речь идет на переход на ОСНО, то вы получаете пул клиентов, которые раньше не работали с вами из-за вопроса с НДС | У вас усложняется ведение бухгалтерского учета |

| Вы можете расширять штат и набирать более 100 сотрудников | Могут потребоваться дополнительные специалисты для грамотного ведения отчетности |

| У вас появляется возможность войти в состав товарищества | Вам необходимо будет платить НДС, налог на имущество и налог на прибыль. |

Когда можно и когда нельзя отказываться от УНС?

Невозможно отказаться от УСН в следующих случаях:

- У вас не закончился предыдущий налоговый период.

- Вы хотите отказаться от УСН только для отдельных видов деятельности.

Порядок отказа от УСН

Для начала вам необходимо уведомить об отказе налоговый орган. Заявление подается по месту регистрации, если речь идет об ИП или по месту нахождении, если отказ хочет оформить юридическое лицо. Уведомление заполняется по установленной форме №26.2-3 (скачать образец формы). В бланке необходимо указать ФИО предпринимателя или название организации, а также дату, с которой налогоплательщик планирует перейти на другой режим налогообложения.

Срок отказа от УСН

Заявление об отказе может быть подано до 15 января года, в котором вы решили перейти на другой режим.

Относитесь серьезно к срокам подачи уведомления! При опоздании вам придется ждать до следующего года.

Можно ли вернуться обратно на УСН?

Можно, если вы не подпадаете под принудительный отказ и не раньше, чем спустя календарный год. Подать заявление о переходе на УСН вам необходимо будет до 31 декабря.

Как не ошибиться с выбором режима налогообложения?

Эффективнее всего обратиться в компанию, профессионально оказывающую консультационные услуги по вопросом налоговых выплат и отчетности или сразу заказать полное сопровождение. Мы приглашаем к нам, в компанию «ПРОГРАММЫ 93»!

Почему нам доверяют?

- Большой опыт работ. Он помогает нам заранее знать все подводные камни налогообложения и отчетности, а также избежать множества распространенных ошибок.

- Многопрофильность. У нас работают не только бухгалтера, но и юристы.

- Услуги от команды специалистов. Вы не зависите от одного человека и получаете многоуровневую проверку работ.

Позвоните нам по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы сотрудники компании сориентировали по точной стоимости и рассказали, как начать сотрудничество.

ИП могут использовать самозанятость как налоговый режим и экономить на налогах. Это выгодно, если упала выручка или временно нет дохода.

В этой статье разбираемся, какие есть ограничения для перехода, как правильно оформить уведомление о смене налогового режима и как вести учет на НПД.

Какие ИП могут перейти на НПД

НПД — налог на профессиональный доход, экспериментальный налоговый режим для самозанятых. С 1 июля 2020 года он действует по всей России. Его могут применять и ИП.

ИП может перейти на НПД в любой момент, но есть ограничения. Вот что нельзя ИП на НПД:

- нанимать сотрудников по трудовым договорам;

- получать доход более 2,4 млн рублей в год;

- заниматься запрещенными для НПД видами деятельности;

- работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем или в течение двух лет после увольнения;

- совмещать с другими режимами — УСН или патентом.

❌ Нанимать сотрудников по трудовому договору. Если у вас есть сотрудники в штате, их придется их уволить, чтобы перейти на НПД. Предприниматель на НПД может нанимать только подрядчиков-физлиц по договору ГПХ на разовую работу или работать с самозанятыми либо другими ИП.

❌ Получать доход более 2,4 млн рублей в год. Как только доход ИП превысит 2,4 млн рублей, налоговая аннулирует переход на НПД. В этом случае в течение 20 календарных дней надо подать уведомление о переходе обратно на упрощенку.

Важно не пропустить этот срок: если не подать уведомление, ИП автоматически переведут на ОСН. На ОСН сложная бухгалтерия: придется сдавать декларацию по НДС и 3-НДФЛ. Нужно платить НДФЛ с прибыли и работать с НДС.

❌ Заниматься запрещенными для НПД видами деятельности. ИП на НПД не может:

- Перепродавать товары чужого производства. Можно продавать только свои товары, самому выполнять работы или оказывать услуги.

- Производить и продавать подакцизные товары, например, домашнее вино.

- Добывать и продавать полезные ископаемые, например, песок или щебень.

- Сдавать в аренду нежилые помещения, жилые — можно.

- Оказывать посреднические услуги. Например, если ИП покупает кожгалантерею и перепродает на маркетплейсах, НПД использовать нельзя. Но если он покупает кожу и шьет эти кошельки сам — можно.

- Доставлять чужие товары и принимать деньги у покупателей. Проще говоря, работать курьером. Правда, есть исключение: если продавец выдает ИП онлайн-кассу для выдачи чеков покупателям, то работать курьером можно.

❌ Работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем. Нельзя быть поваром по трудовому договору и подрабатывать поваром в этой же компании как ИП. Но при этом работать поваром по трудовому договору и маркетологом как ИП по договору ГПХ на одну и ту же фирму можно.

Если налоговая обнаружит нарушение, работодателю придется заплатить со всех выплат ИП страховые взносы и НДФЛ. В общем, приятного мало — вряд ли работодатель вспомнит это исполнителя добрым словом.

Если работали в компании по трудовому договору и уволились, то продолжить работу как ИП на НПД на эту же фирму можно только через два года. Это ограничение ввели, чтобы работодатели не переводили своих сотрудников на НПД ради экономии на НДФЛ и взносах.

❌ Использовать другие налоговые режимы. НПД нельзя совмещать с другими налоговыми режимами.

НПД хорошо подходит для бизнеса, который связан с услугами или производством, не требующим больших затрат. Например, возить грузы на своем автомобиле, писать код для мобильных приложений, делать массаж или косметические процедуры на дому, продавать мебель, сделанную своими руками, снимать фото и видео на заказ и так далее.

Плюсы и минусы перехода на НПД

На НПД простой учет операций и никакой отчетности. ИП на НПД платят меньше налогов, но при этом у них больше ограничений.

Плюсы:

- Ниже ставка налога при работе с физлицами — 4%, с юрлицами и ИП — 6%. За счет налогового вычета в первое время налоговая ставка даже ниже: 3% и 4% соответственно.

- Не надо платить страховые взносы, только добровольные.

- Не надо вести книгу учета доходов и расходов — КУДиР — и сдавать декларацию.

- Если дохода нет, можно вообще ничего не платить.

- Можно снять с учета и не использовать онлайн-кассу.

Минусы:

- Нельзя нанимать сотрудников по трудовому договору, если они есть — придется их уволить.

- Ограничение по доходу — 2,4 млн рублей в год.

- Если захотите платить страховые взносы добровольно, уменьшить налог, как при УСН, не получится.

- Не начисляется пенсионный стаж.

- Нельзя совмещать с другими налоговыми режимами.

- Можно продавать только свои товары, работы или услуги.

Когда ИП выгодно перейти на НПД

На НПД выгодно работать, если снизились доходы и нет сотрудников. Если выручки нет — платить государству вообще не нужно.

Разберем пример, когда ИП выгодно перейти на НПД.

| УСН | НПД | |

|---|---|---|

| Налог | 50 400 ₽ (840 000 × 6%) | 33 600 ₽ (840 000 × 4%) |

| Фиксированные страховые взносы | 40 874 ₽ | - |

| Дополнительные страховые взносы | 5400 ₽ ((840 000 − 300 000) × 1%) | - |

| Налог после уменьшения на страховые взносы | 4126 ₽ (50 400 − 40 874 − 5400) | - |

| Всего платежей в бюджет | 50 400 ₽ (40 874 + 5400 + 4126) | 33 600 ₽ |

С такими доходами ИП выгоднее работать на НПД. Так он сократит расходы на налоги, ему не надо будет сдавать декларацию и вести КУДиР. Перейти на НПД можно в любой день года.

Как ИП перейти на НПД

Шаг 1: оплатить страховые взносы. Перед переходом на НПД желательно перечислить в бюджет остаток по страховым взносам ИП. Так проще не запутаться в расчетах после начала работы на новом налоговом режиме.

Если годовые доходы ко дню перехода превысили 300 000 ₽, надо посчитать 1% от величины превышения и добавить эту сумму в расчеты.

Шаг 2: зарегистрироваться в сервисе ФНС «Мой налог». Для этого нужен только номер телефона. Можно зарегистрироваться тремя способами:

Подать уведомление можно:

- лично в налоговой;

- заказным письмом с описью по почте;

- через заявку на госуслугах или в кабинете ИП на сайте ФНС, но для этого нужна квалифицированная электронная подпись.

Так выглядит заполненная форма 26.2-8 при переходе с УСН на НПД с 30.11.2020

Шаг 4: сдать декларацию и заплатить налог по УСН за текущий год. В декларации укажите общий доход, а если работаете на УСН «Доходы минус расходы» — и расход по всем видам деятельности с 1 января до перехода на НПД.

Сдать декларацию и уплатить налог по УСН нужно до 25 числа месяца, следующего за месяцем перехода на НПД.

Как ИП вести учет на НПД

ИП может дальше получать деньги на свой расчетный счет, но теперь учет надо вести в приложении «Мой налог». Если пользуетесь бухгалтером на аутсорсе, не забудьте предупредить его о смене налогового режима.

Если у ИП подключен интернет-эквайринг или торговый эквайринг, ничего перенастраивать не нужно.

Вносить все платежи и пробивать чеки. Если ИП использовал онлайн-кассу, ее можно снять с учета. Все платежи, которые вы получаете как ИП, придется заносить вручную во вкладке «Новая продажа» в мобильном приложении «Мой налог» или личном кабинете на сайте ФНС. Выручка может прийти на расчетный счет или наличными. А еще ИП на НПД может получать доход и на личную карту, если это не запрещено договором обслуживания счета. Нужно уточнить в банке.

Дальше выберите, от кого пришли деньги, от физлица или юридического лица либо ИП, и введите сумму платежа. Теперь нажмите «Выдать чек» — приложение сформирует чек.

Вносить выручку налоговая рекомендует в момент расчетов с покупателем. Если внесли выручку задним числом, укажите реальную дату расчетов. Налог заплатите в следующем месяце.

Бывает, предприниматель выполнил работу, подписал с заказчиком акт, но деньги задерживаются. Провести платеж надо будет в дату, когда деньги придут.

Так выглядит вкладка, в которой нужно внести выручку

Главное — сформировать и передать чек не позднее 9-го числа месяца, которые следует за месяцем платежа. Иначе налоговая может начислить штраф — 20% от платежа.

При ошибке или возврате денег за товары или услуги чек можно аннулировать, но надо указать причину. Бывает, сделку заключили при УСН, а деньги пришли при НПД. Тогда ИП должен выдать заказчику чек и заплатить НПД.

Раз в месяц платить налог. На НПД налог самому считать не нужно. Каждый месяц до 12-го числа в приложение «Мой налог» приходит сообщение с суммой налога за месяц. Оплатить надо до 25-го числа.

- в самом приложении;

- в мобильном приложении банка;

- через портал госуслуг;

- передать поручение банку автоматически управлять платежами.

Использовать налоговый вычет. По закону каждый, кто переходит на НПД, имеет право на вычет в 10 000 ₽, чтобы снизить налоги. Каждый платеж по налогам будет уменьшаться автоматически на 1% для физических лиц и на 2% для юридических и ИП, пока не закончится налоговый вычет.

Причины отказа от УСН

- Прекращение деятельности. В этом случае порядок ликвидации практически не отличается от общей системы и включает выполнение всех необходимых этапов, в том числе составление промежуточного ликвидационного баланса.

- Переход на другой режим налогообложения. Смена налогового режима происходит на основании добровольного решения налогоплательщика либо по вынужденным обстоятельствам.

Причины добровольного отказа:

- покупатели (заказчики), обеспечивающие наибольший оборот компании, являются плательщиками НДС. Сотрудничество с контрагентом на упрощенке становится для них невыгодным ввиду невозможности возмещения сумм налога;

- в будущем году планируется открытие филиалов или увеличение штата сотрудников;

- ИП переходит на режим для самозанятых (применяется в некоторых регионах России).

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Как уведомить налоговую

При добровольном переходе уведомление в налоговую службу необходимо подать не позднее 15 января года, в котором планируется переход. Если вы приняли решение о смене режима позднее этого срока, то переход возможен только в следующем году. Рекомендованная форма уведомления — 26.2-3. Подача декларации по налогу, уплачиваемому в связи с применением упрощенной системы и уплата налога, производится в обычные сроки:

- для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности, в отношении которой применялась упрощенка, необходимо подать уведомление в течение 15 рабочих дней после принятия соответствующего решения.

Порядок заполнения уведомления

Для удобства приведем образец заполнения формы КНД 1150024, используемой при прекращении деятельности на упрощенке.

При этом налог уплачивается не позднее 25 числа месяца, следующего после подачи уведомления. В эти же сроки необходимо предоставить налоговую декларацию.

Плюсы и минусы отказа от УСН

Преимущества добровольного отказа от УСН:

- расширение клиентской базы;

- увеличение оборотов.

- более сложный бухгалтерский и налоговый учет;

- увеличение налоговой нагрузки.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Что будет, если не уведомить налоговые органы

Штрафные санкции за непредоставление уведомления 26.2-8 в установленные сроки невелики — 200 руб. за документ (п. 1 ст. 126 НК РФ). Но следует помнить, что в таком случае сохраняется обязанность предоставления декларации по УСН за текущий год и последующие периоды до подачи такого уведомления.

Если вам знакомы ставки и ограничения УСН в 2021 году и вы хотите только узнать о подаче уведомления (заявления), переходите сразу к этому разделу. Для некоторых этот вопрос очень срочный: бывшим плательщикам ЕНВД нужно решить его до 31 марта 2021 года, а новым предпринимателям и организациям — в течение месяца со дня регистрации.

Если хотите для начала освежить в памяти суть упрощенного налогового режима, то продолжайте читать по порядку.

Что такое УСН

Упрощенная система налогообложения, или как ее еще ласково называют «упрощенка», — выбор более 2 млн представителей малого бизнеса. Она позволяет оптимизировать налоговую нагрузку и минимизировать издержки на подготовку отчетности. Подходит как для ИП, так и для юридических лиц.

Этот спецрежим предполагает уплату единого налога, который заменяет собой сразу три налога основной системы:

В отличие от других спецрежимов УСН применяется не к отдельному виду деятельности, а ко всему, что делает компания. По этой причине упрощенку нельзя сочетать с основной системой налогообложения, которая тоже применяется ко всей деятельности компании. Единственно возможный вариант сочетания в 2021 году — УСН + Патент.

Доходы или доходы, уменьшенные на величину расходов

Упрощенная система предполагает два варианта налогообложения. Если вы выбираете УСН «доходы», ваша налогооблагаемая база максимальна, зато процентная ставка минимальна — 6%. Если вы выбираете «доходы минус расходы», то у вас, наоборот, минимальна налогооблагаемая база (примерно равная прибыли), а процентная ставка максимальна — 15%. Сделать правильный выбор значит найти для своего предприятия баланс между величиной процента и объекта налогообложения, от которого он считается.

Региональные власти могут снизить налоговую ставку по УСН «доходы» до 1%, а по УСН «доходы минус расходы» до 5%. Так, в Москве ставка для использующих УСН «доходы минус расходы» снижена в полтора раза и составляет 10%, а в Санкт-Петербурге снижена в два раза и составляет 7%. В Свердловской области вновь зарегистрированные ИП в определенных сферах бизнеса на любом объекте налогообложения уплачивают лишь 1%.

Основной критерий выбора для владельца бизнеса — доля расходов. Если на них приходится больше 65% выручки, то есть смысл применять УСН «доходы минус расходы». Так поступают многие:

- ритейлеры, у которых в цену товара заложено его приобретение;

- предприятия общественного питания и производственные компании, у которых большие расходы на закупку материалов;

- компании на этапе своего становления, когда не все отлажено в системе закупок и много трат на приобретение основных средств производства.

Им выгоднее уплачивать максимальный процент, но взятый с небольшой суммы, чем минимальный процент, но взятый с огромной суммы, которая включает в себя дорогостоящие расходы.

Если на расходы приходится меньше 65% от выручки, то выгоднее применять УСН «доходы». Так поступают многие предприятия из сферы услуг населению: салоны красоты, мастерские по бытовому ремонту, автосервисы, юридические конторы. Вычет расходов из доходов не дает им существенного уменьшения налогооблагаемой базы, поэтому у них в приоритете низкая процентная ставка.

Условия для перехода на УСН

На УСН обычно работают те, кто имеет дело с контрагентами на спецрежимах. Если вы будете часто поставлять товары или оказывать услуги предприятиям на ОСНО, то применение упрощенной системы будет вам только мешать заключать сделки. Все дело в НДС: на упрощенке вы этот налог не платите, а вот ваши контрагенты на основной системе платят и при любой закупке товара или заказе услуги у вас им придется терять на вычете входящего НДС. Поэтому на практике закрепилась тенденция: организации на ОСНО неохотно что-либо покупают или заказывают у поставщиков на спецрежимах.

Ограничен и размер бизнеса. Чтобы не утратить право на упрощенное налогообложение, необходимо укладываться в лимиты:

За лимиты можно немного выходить, но при условии уплаты налога по повышенной ставке. Если ваш годовой оборот достигнет диапазона от 154,8 млн до 206,4 млн* рублей и/или число сотрудников окажется в пределах 100-130 человек, то ставка в текущем году для вас увеличится:

Для юрлиц есть также входящие требования, без которых на УСН не переведут:

Срок подачи уведомления о переходе на УСН

По умолчанию переход на УСН или смена налогооблагаемой базы возможны только с нового года, и подать заявление для этого необходимо не позднее 31 декабря предшествующего года. То есть отправляя заявление в течение 2021 года, вы сможете применять упрощенную систему или сменить налогооблагаемую базу только с 1 января 2022 года.

Для юрлиц, переходящих с ОСНО на УСН, срок подачи по факту ограничен тремя последними месяцами года, потому что им нужно указать доход за первые девять месяцев и остаточную стоимость основных средств производства на 1 октября.

Не привязаны к 31 декабря только две категории налогоплательщиков:

Налогоплательщики, которые утратили право на применение УСН, не могут претендовать на упрощенное налогообложение со следующего года.

Например, фирма превышает в третьем квартале 2021 года предельно возможный для упрощёнщика лимит по годовому обороту 206,4 млн рублей. Начиная с этого квартала она автоматически переходит на основную систему и не может претендовать на применение УСН со следующего 2022 года — только с 2023 года.

Как заполнить уведомление о переходе на УСН

Есть две формы, утвержденные Приказом ФНС России:

- Форма 26.2-1 — для перехода с другой системы налогообложения или для применения упрощенки с начала ведения бизнеса. Ее заполнение мы разберем построчно в этой статье.

- Форма 26.2-6 — для смены объекта налогообложения в рамках уже применяемой УСН. Очень простая форма: если с ней у вас все же возникнут трудности, все ответы вы найдете в разборе предыдущей формы.

Заполняем уведомление о переходе на УСН

Шаг 1. ИНН и КПП

В строке ИНН укажите номер налогоплательщика. Если вы ИП, ваш индивидуальный номер налогоплательщика займет все клеточки строки. Если вы представляете организацию, то ваш номер окажется короче, поэтому в незаполненных клеточках нужно проставить прочерки, вот так:

В строке КПП нужно указать код причины постановки на учет, который присваивается налогоплательщику-юрлицу вместе с ИНН. Если вы индивидуальный предприниматель, поставьте прочерки в каждой клетке этой строки, вот так:

Если вы подаете уведомление как вновь образованное ИП или юрлицо в течение 30 календарных дней со дня постановки на учет, то поставьте прочерки во всех клеточках строки ИНН и КПП, вот так:

Количество страниц документа по умолчанию указано «001» — оставляем его как есть.

Шаг 2. Код налогового органа

Код своего налогового органа вы всегда можете посмотреть на сайте ФНС в разделе «Определение реквизитов ИФНС». Для этого укажите адрес своей регистрации, если вы ИП, или юридический адрес, если вы представляете организацию, и вы увидите всю контактную информацию по своей налоговой инспекции, включая ее четырехзначный код.

Например, для предпринимателей и организаций, зарегистрированных в Бутырском районе Москвы, номер налогового органа — 7715:

Его и вписываем в нашу форму:

Шаг 3. Код признака налогоплательщика

Если вы подаете уведомление в день подачи документов для постановки на учет ИП или юрлица, то укажите цифру «1».

Если подаете уведомление в течение 30 календарных дней со дня постановки на учет, но не в сам этот день, то укажите цифру «2».

Если вы переходите с другой СНО или являетесь бывшим плательщиком ЕНВД, то укажите цифру «3».

Тем, кто был на ЕНВД в третьем квартале 2020 года! Несмотря на слова «кроме плательщиков ЕНВД» напротив кода «3» внизу уведомления, вам все равно стоит указать цифру«3», а не «2». Дело в том, что форма документа была составлена давно и пока не учитывает того, что ЕНВД больше нет. Те, кто применял вмененку до конца 2020 года и не сменил вовремя систему налогообложения, с начала 2021 года автоматически перешли на ОСНО, а значит по факту переходят на упрощенную систему не с ЕНВД, а с ОСНО. Будьте внимательны, ваша цифра — «3».

Шаг 4. Название организации или ФИО индивидуального предпринимателя

Если вы ИП, запишите на первой строке фамилию, на второй строке — имя, на третьей строке — отчество (если оно есть). Во всех пустых клетках поставьте прочерки, вот так:

Если вы представляете организацию, запишите ее полное название в строчку — так, как указано в уставе вашей организации. Слова отделяйте пробелами, вот так:

Шаг 5. Дата перехода на УСН

Если вы переходите на упрощенку с любой другой системы налогообложения, то на первой строке укажите цифру «1», а на второй уточните год, вот так:

Если вы переходите на упрощенку одновременно с подачей документов для постановки на налоговый учет или в течение 30 календарных дней со дня постановки на учет, укажите на первой строке цифру «2», а на второй строке ничего не указывайте:

Код «3» был актуален для плательщиков единого налога на вмененный доход, когда тот еще существовал. Сейчас нет оснований для его использования, даже у бывших плательщиков ЕНВД.

Шаг 6. Выбор объекта налогообложения

Здесь трудностей с указанием нужного кода не должно возникнуть. Непросто выбрать сам объект налогообложения: понять, что выгоднее для вашего предприятия — исчислять 6% от доходов или 15% от разницы доходов и расходов.

Не бойтесь ошибиться с выбором: если вы направите заявление заблаговременно и через какое-то время до окончания срока его подачи решите, что вам выгоднее работать на упрощенке с другим объектом налогообложения, просто подайте новое, исправленное заявление — старое отзывать не надо. А если захотите отказаться от перехода на УСН, просто уведомите об отказе в те же сроки.

Шаг 7. Доход организации за 9 месяцев

Доходы за 9 месяцев текущего года указывают только организации, переходящие с основной системы на упрощенную. Все ИП ставят прочерки:

Если вы применяли ЕНВД или ПСН в сочетании с ОСНО, считайте доход, полученный только по ОСНО. Возможно, он будет нулевой, если вы вели деятельность только по вмененке и/или патентам:

Если годовой доход по ОСНО по состоянию на 1 октября есть, остается только убедиться, что он не превышает 112,5 млн рублей — это одно из требований для УСН — и записать его:

Шаг 8. Остаточная стоимость основных средств на 1 октября

Эта графа тоже предназначена только для организаций. Индивидуальный предприниматель ставит в ней прочерки:

Представитель юрлица указывает стоимость основных средств производства с учетом их переоценки (если она проводилась) и за вычетом их амортизации — по состоянию на 1 октября года подачи уведомления.

Если вы ведете бухучет в специальной программе, то узнать остаточную стоимость вам поможет ведомость ОС, а если ее нет, то все необходимое для расчета вы найдете в оборотно-сальдовых ведомостях по счету 01 и 02.

Остаточная стоимость ОС не должна превышать 150 млн рублей.

Шаг 9. Налогоплательщик или представитель налогоплательщика

Если вы ИП или руководитель организации, то в графе о количестве листов подтверждающего документа поставьте прочерки, а ниже укажите цифру «1».

Если вы действуете от лица руководителя организации, то вам потребуются документы, подтверждающие ваши полномочия. Поэтому в верхней графе укажите, сколько листов занимает документ, который вы прикладываете, а на следующей строке укажите цифру «2»:

Шаг 10. ФИО предпринимателя / руководителя / представителя налогоплательщика

Если вы ИП, то свое имя вы уже указали в начале документа, поэтому вам эту графу заполнять не нужно (лучше по традиции поставить прочерки):

Если вы руководитель организации или действуете по его доверенности, то впишите здесь свое имя.

Шаг 11. Телефон для связи, дата, название документа представителя

Здесь никаких хитростей: указываем телефон в любом формате и указываем дату. Если вы представитель налогоплательщика, то не забудьте в самой последней графе указать название документа, который вы прикладываете в качестве подтверждения ваших полномочий — например, «доверенность на право подписи документов». Если вы посылаете уведомление от своего лица, то поставьте прочерки.

Шаг 12. Подпись и печать

Уведомление готово к отправке: его остается распечатать, поставить подпись и печать (если есть).

Примеры заполненных уведомлений о переходе на УСН (без подписи и печати):

- Со следующего года:

- для индивидуальных предпринимателей

для организаций (если подает сам руководитель)

для организаций (если подает представитель)

для организаций (если подает сам руководитель)

для организаций (если подает представитель)

Как подать уведомление о переходе на УСН

uvedomlenie_o_prekrashchenii_usn_obrazec_zapolneniya.jpg

Похожие публикации

Организации, предприниматели, применяющие упрощенную систему налогообложения, могут добровольно сменить режим. Иногда уйти с УСН необходимо в силу требований законодательства. В 2019 году это становится актуально еще и, если ИП решил стать самозанятым, а ранее он применял УСН. Рассмотрим, в каких случаях и по какой форме заполняется уведомление о прекращении применения УСН.

Причины для ухода с УСН

Компании, ИП могут поменять систему налогообложения с упрощенной на иную:

самостоятельно, по воле самих налогоплательщиков (например, если для заключения госконтрактов или для работы с контрагентами важнее быть на ОСНО и платить НДС);

в силу требований НК РФ.

как сказано выше, ИП решил перейти на налог на профессиональный доход (налог для самозанятых). В письме от 26 декабря 2018 г. № СД-4-3/25577@ налоговики разъяснили, что в течение месяца с момента перехода на «самозанятый» налог, необходимо подать уведомление о прекращении применения УСН.

Регулирует порядок отказа от УСН ст. 346.13 НК РФ. В любом случае на подачу уведомления налогоплательщику отводится 15 дней со дня, когда он сменил режим, перестал вести деятельность по «упрощенке» или после окончания квартала, когда он утратил на нее право. Снова вернуться на УСН можно не ранее чем через год, с началом нового налогового периода (т.е. календарного года).

Обязательная смена режима

Сообщить налоговикам о невозможности дальнейшего применения УСН налогоплательщик обязан, когда:

Доходы превысили лимит, указанный в налоговом законодательстве (150 миллионов рублей в 2019 году).

Число персонала в компании/у ИП, превысило 100 человек.

Остаточная стоимость основных средств компании стала больше, чем 150 миллионов рублей.

Произошло открытие филиала.

Доля участия других компаний стала более 25%. Это ограничении не касается:

– некоммерческих предприятий потребкооперации;

– фирм, состоящих на 100 % из вкладов общественных организаций инвалидов при численности инвалидов более половины сотрудников и их зарплаты более ¼ от всего фонда оплаты труда;

– хозобществ и хозпартнерств, учрежденных научными и образовательными организациями, основанных для внедрения практического применения результатов интеллектуальной деятельности или других научных разработок.

Организация занялась деятельностью, при которой невозможно применять УСН (например, стала производить подакцизную группу товаров или ведет игорный бизнес).

Смена режима добровольно

В интересах компании на другой режим УСН поменять самостоятельно вполне возможно, но сделать это разрешается только с начала следующего налогового периода, иначе говоря, с 1 января. На подачу уведомления о прекращении УСН (для перехода на другой режим) отводится 15 календарных дней. То есть срок добровольного отказа – до 15 января года, в котором происходит смена налогообложения. Поскольку нельзя сменить упрощенный режим в середине года по желанию руководства компании, опоздав с уведомлением, продолжать работу на УСН придется до начала следующего года. Уведомление в этом случае заполняется по форме 26.2-3 (утв. тем же приказом ФНС № ММВ-7-3/829).

Если ИП/компания вовсе прекращает вести деятельность, по которой применялась «упрощенка», но при этом не ликвидируется, а продолжает работу по другим направлениям, надо подать в ИФНС уведомление о прекращении деятельности по УСН по форме 26.2-8. Сделать это нужно в течение 15 дней после прекращения такой деятельности. Подробнее об этой форме мы расскажем далее.

Когда не требуется подавать уведомление 26.2-8

Не надо подавать форму 26.2-8 «Уведомление о прекращении предпринимательской деятельности по УСН», если:

по «упрощенным» видам бизнеса планируется переход на другой спецрежим или ОСНО;

налогоплательщик «слетает» с упрощенного режима;

прекращается предпринимательская деятельность ИП/ликвидируется предприятие.

В случае полной остановки ведения всех видов деятельности и закрытия фирмы предприниматель/компания не обязаны подавать налоговикам установленную форму именно по УСН-деятельности, так как они направляют отдельное заявление о прекращении всей деятельности, на основании которого информация о закрытии вносится в госреестр.

Форма уведомления 26.2-8

Для извещения налоговой инспекции о прекращении УСН-деятельности введено уведомление – специальная форма 26.2-8. Подается она в свою территориальную ИФНС.

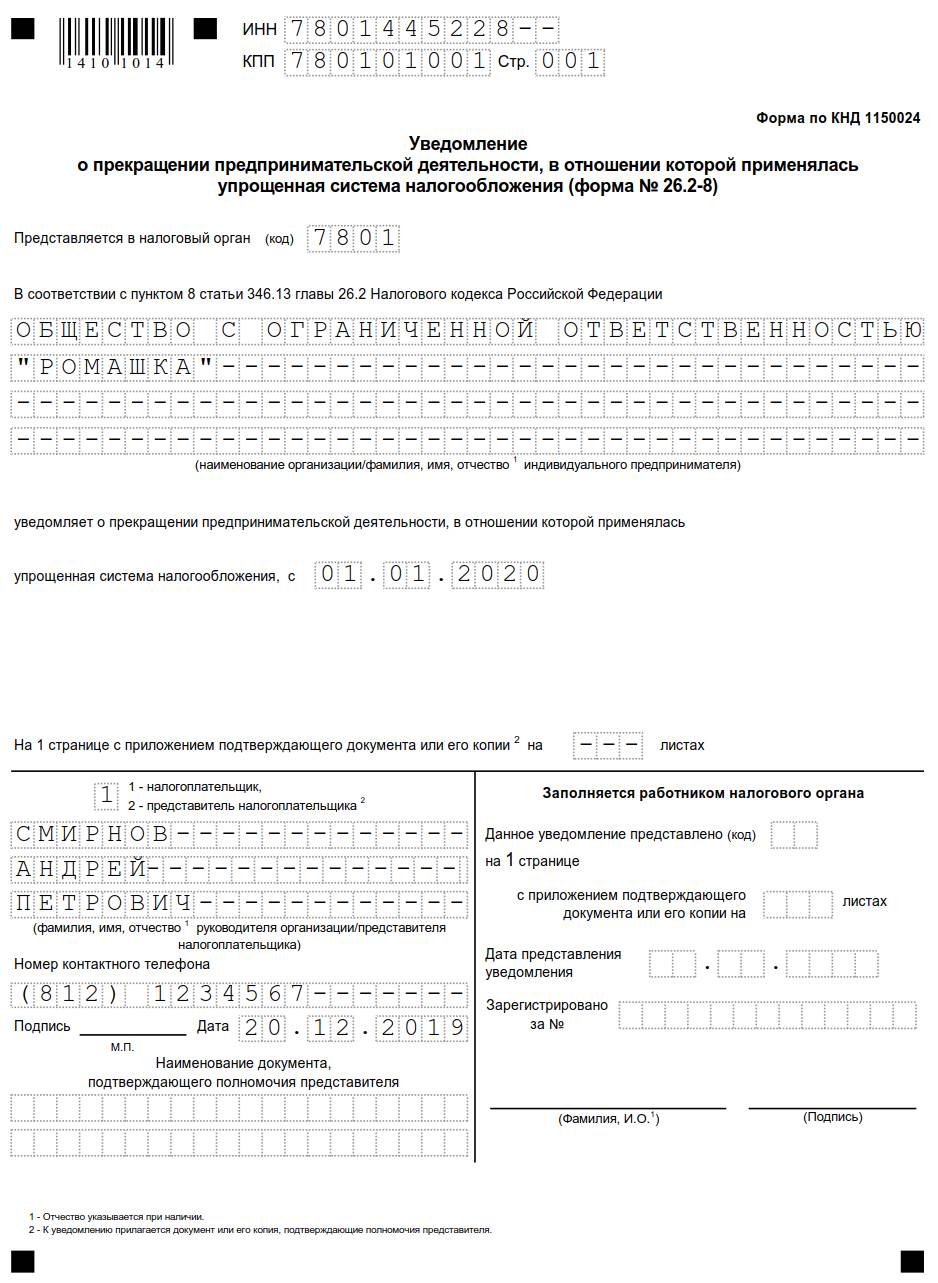

Уведомление о прекращении УСН 2019 (бланк можно найти ниже) применяется на основании приказа ФНС от 02.11.2012 № ММВ-7-3/829@ (приложение № 8).

Ниже мы приведем образец заполнения формы 26.2-8.

Уведомление 26.2-8: образец заполнения

Подать уведомление 26.2-8 в ИФНС можно любым из следующих способов:

- почтой ценным письмом с описью;

- лично (уполномоченным лицом).

Кроме отметки о получении на втором экземпляре при подаче формы лично, или направления квитанции при отправке через интернет, никаких других документов ИФНС в ответ не выдает. То есть подразумевается, что само предприятие уведомляет фискальные органы о прекращении «упрощенных» видов деятельности (уведомительный характер), никакое предварительное решение налоговой при этом не требуется.

Читайте также: