Усн в кассовом чеке

Опубликовано: 26.04.2024

Для многих предпринимателей 1 февраля 2021 года станет переломным моментом: им предстоит при оформлении чеков работать по новым правилам. Рассказываем, как правильно указывать номенклатуру, чтобы избежать неприятностей и штрафных санкций, какие требования предъявляет закон и что рекомендуют сделать для комфортного грамотного перехода.

Законодательная база

Номенклатура в кассовом чеке регламентируется двумя законами:

Номенклатура в чеке

В соответствии с новыми требованиями в чеке появится не просто наименование товара (услуг, работ). На самом деле реквизит включает три составляющие:

Цена за единицу.

Требования к наименованию товара

Отсутствие единого справочника наименований товаров, услуг и работ заставляет предпринимателей проявлять фантазию. Чтобы они не зашли далеко и не вводили в заблуждение потребителей, существуют определенные общие требования к этому реквизиту чека.

Типичные ошибки

— Объединение нескольких видов услуг или работ в одном наименовании считается наиболее распространенной ошибкой, которую допускают предприниматели при формировании чеков.

— Использование кода или непонятного набора букв, получившегося в результате сокращения наименования, также недопустимы.

Рекомендации по формированию наименования

Можно брать за основу следующие документы:

Ориентиром для продавца служит наименование, данное производителем.

Производитель при формировании наименования имеет полную свободу выбора. При этом допустимо использовать ОКВЭД (Общероссийский классификатор видов экономической деятельности) и технический регламент ТС (Таможенного союза), в которых содержатся названия групп товаров и услуг.

Опыт экспертного сообщества поможет определиться с наименованием товара.

Частные случаи

Законом предусмотрены исключения, когда ИП или ООО может не указывать в чеке наименования товара. К таковым относятся:

предоплата или аванс;

чек коррекции или возврата.

Действия при получении предоплаты или аванса

В случаях, когда заранее затруднительно определить объем товара или услуг, а также нет возможности точно конкретизировать виды предоставляемых услуг, работают по предоплате или получают аванс.

При использовании этих схем формируются два чека:

Первый оформляется в момент передачи денежных средств с указанием признака «аванс» и суммы, полученной от клиента.

Второй печатают в момент передачи товаров или оказания услуг. В фискальном документе указывается признак «полный расчет», весь перечень товаров или услуг, а также их цена за единицу и количество.

Чеки возврата и коррекции

При формировании чеков возврата и коррекции в свете новых требований следует придерживаться следующих правил:

— Возврат товара. Формируется чек возврата с указанием перечня наименований возвращенных товаров, их количества и цены.

— Коррекция суммы. Формируется чек коррекции, в котором указывается сумма коррекции без номенклатуры товаров.

Кого изменения по чекам и номенклатуре не коснутся

Закон 54-ФЗ исключает из общего списка следующие категории предпринимателей:

Самозанятые (работают с использованием приложения).

Торговые точки, осуществляющие продажи на рынках, ярмарках, выставках.

ИП, которые не используют наемный труд и реализуют собственную продукцию.

Торговые точки, осуществляющие продажу бумажных печатных изданий.

Организации, занимающиеся кредитованием и продажей ценных бумаг.

Штрафные санкции

Для тех же, кто обязан печатать чеки, в случае отсутствия номенклатуры грозит штраф:

от 1500 до 3000 руб. для должностных лиц;

от 5000 до 10000 руб. для организаций.

Фискальный документ, где отсутствует номенклатура, по сути недействителен, поэтому сделка считается расторгнутой.

Как создать базу товаров

Выбор способа занесения номенклатуры в кассу зависит от количества товаров. Возможно два варианта: вручную и автоматически. Последний предполагают загрузку информации из файла или с помощью специального программного обеспечения.

Ручная загрузка

Этот способ подойдет предпринимателям, которые оперируют небольшим числом товарных позиций или продают эксклюзивный товар.

Номенклатура вручную вводится в умную кассу или в учетный сервис / кассовую программу. При этом ориентируются, например, на наименование, которое указано на этикетке товара, или на полное название услуги и, кроме того, руководствуются здравым смыслом, чтобы все было четким и понятным.

Автоматическая загрузка

Если перечень товаров превышает 100 позиций (условная граница, как мы понимаем), то не имеет смысла делать работу вручную: это слишком долго и велик риск ошибок.

Получить информацию для создания номенклатуры можно следующим образом:

Как работать с чеками

Большая часть необходимых реквизитов фискального документа занесена в ККТ при регистрации онлайн-кассы, поэтому остается добавить недостающие согласно новым требованиям: наименование, количество и цену товара.

Задача кассира — указать номенклатуру в чеке при его формировании, проще говоря, правильно пробить товар или услугу.

Для этого прибегают к одному из следующих способов:

Дальше все, как обычно: кассир пробивает чек и принимает оплату.

Какие кассы могут работать с номенклатурой

Кнопочные кассы устарели

Суть в том, что не все модели кассовой техники на эти способны. Использовавшиеся раньше автономные кнопочные кассы не приспособлены для работы с базой товаров, их задачей раньше было пробивать итоговые суммы.

Поэтому для создания базы может потребоваться помощь специалистов. Скорее всего придётся подключать оборудование к компьютеру, заносить позиции путем программирования или заливать данные в память устройства.

Если касса позволяет присоединить сканер, можно будет работать со штрих-кодами, но нужные разъёмы есть не у всех аппаратов.

А ещё даже при распознавания ШК могут возникнуть сложности из-за небольшого объема памяти, который не позволяет хранить все товарные позиции.

В 2016 году в России началась реформа 54-ФЗ, согласно которой большинство компаний и предпринимателей должны использовать онлайн-кассы. Последняя отсрочка действует до июля 2021 года.

В статье Кнопочные кассы точно устарели: почему так и чем заменить подробно рассказали, по каким причинам старые кнопочные кассы уже не соответствуют требованиям закона и какие варианты есть у владельца бизнеса.

Современной торговле — умные онлайн-кассы

В нынешних реалиях логично выбрать смарт-терминалы или фискальные регистраторы нового поколения, которые:

удовлетворяют всем требованиям законов: работают с номенклатурой, передают данные в онлайн-режиме через ОФД в Налоговую инспекцию, постоянно обновляются (последнее особенно важно для будущих нововведений);

уверенно работают с хорошими кассовым программами и популярными товароучетными системами;

имеют разъёмы и необходимый функционал для подключения периферии: сканера штрих-кодов, весов, пин-пада для приёма банковских карт и пр.

Если нынешняя касса или кассовая программа не удовлетворяют современным требованиям и создают сложности при работе, то возможны несколько выходов из положения:

Иногда на кассе уже стоит подходящая кассовая техника, так что подбор более продвинутой кассовой / товароучетной программы становится логичным решением, к тому же значительно более бюджетным, в сравнении с полным обновлением техники и покупкой программ с нуля.

Функции

Вот что может быть полезным и востребованным, если говорить именно о номенклатуре и автоматизации:

Возможность ввода номенклатуры и в кассе, и личном кабинете. Для внесения новых товарных позиций кассиру не придется останавливать торговлю, так как эту процедуру может выполнить другой сотрудник, зайдя в личный кабинет.

Возможность редактирования не только в ЛК, но и в кассе. Оперативную небольшую корректировку может при необходимости выполнить и кассир.

Наличие дополнительного справочника. Если товарная позиция по какой-либо причине не занесена в каталог и не определяется при сканировании, то она подтянется из справочника с одновременным созданием карточки товара.

Наличие панели с избранными товарами. Это ускоряет работу, особенно в случае с топовыми товарами, местах с небольшим меню или для набора услуг, где вообще нет штрих-кодов.

Товароучетный сервис, приложения и драйверы. Если в настоящее время платные услуги не требуются, то в перспективе они могут потребоваться, например, если вы поставите дополнительное оборудование типа весов или решите внедрить программу лояльности.

Возможность работать с таблицами Excel. Это позволяет осуществлять массовый перенос товарных позиций при создании нового каталога.

Интеграция кассы с электронным документооборотом. В случае перехода бизнеса на ЭДО такая опция будет весьма актуальной.

Итоги

Будьте готовы к изменениям в законодательстве о применении ККТ и новым требованиям — выбирайте подходящую онлайн-кассу и удобные программы для автоматизации, правильно настраивайте номенклатуру.

Это позволит работать по всем правилам, избежать штрафов, а в перспективе позволит не только получить данные по прибыли, но и увидеть подробную аналитику, например, по популярным товарам / услугам, товарообороту в конкретные периоды, что позволит оптимизировать рабочие процессы.

Статья подготовлена ритейл-экспертами ПОРТ. Информационная поддержка: Сергей Хорош.

Давайте разберем, нужна ли для какого-то конкретного ИП онлайн-касса на упрощенке (УСН). Все меняется от того, чем занято это предприятие. Существует определенный перечень сфер деятельности, для которых все еще действует отсрочка по переходу на обновленные системы и работу по другим принципам. Но есть также и предприниматели, которые не входят в этот круг. А еще – те, кто недавно трудоустроил к себе сотрудников. В этом случае они больше не относятся к исключениям и должны в короткие сроки начать соответствовать правилам.

Какие важные изменения нас ждут в текущем году

Часть ИП действительно освободили от использования онлайн-касс до середины 2021 года. Но касается это не всех.

Пока могут не менять привычные устои предприниматели, которые:

- предлагают людям товары, произведенные самостоятельно;

- выполняют услуги или работы сами.

Как только появляется первый наемный работник, оформленный по трудовому договору – придется все переделывать в течение 30 дней. При этом неважно, срочный он или не имеет срока окончания.

Кроме того, из этого перечня исключили всех, кому придется торговать маркированными продуктами, даже если они были изготовлены ими собственноручно. Все, что уже находится под контролем государства, должно там оставаться, поэтому важно, чтобы в любой момент была возможность отследить путь каждого изделия от завода до конечного потребителя.

Но допускается не пользоваться пока онлайн-кассой при разносной торговле вне павильонов и лотков. В этом случае можно торговать всем, что не относится к технически сложным товарам и той продукции, которая требует особенных условий хранения. Также сюда не относятся те вещи, которые проходят обязательную маркировку средствами идентификации. Не разрешат разносить для продажи ничего в поездах и самолетах.

Кому из ИП нужен современный кассовый аппарат при условии использования упрощенки (УСН)

Работать с таким ККТ придется почти при любых расчетах между людьми и продавцами, а также между индивидуальными предпринимателями и компаниями при оплате любым способом.

Если фирма будет рассчитываться без карты (переводом между расчетными счетами), то аппарат не понадобится.

Зато если клиенты будут платить картой, электронным кошельком, через онлайн-банк, то потребуется контрольно-кассовый аппарат. Также он понадобится, если человек будет платить наличными через операциониста или платежным поручением.

Стоит учесть, что современная касса должна иметь возможность:

- отправлять онлайн электронные чеки как в налоговую, так и покупателям при необходимости;

- шифровать, хранить и защищать от несанкционированного доступа и редактирования ФД.

Но чтобы начать так работать, придется приобрести новую модель ККТ, зарегистрировать ее правильным способом на сайте ФНС или через личное заявление в специальном реестре. В отдельных случаях можно модернизировать имеющееся кассовое оборудование.

Кому предстоит онлайн-касса в текущем году согласно нормам закона:

- на территории РФ пользоваться ими рекомендуется всем фирмам в момент расчетов с покупателями и контрагентами;

- избежать применения могут отдельные категории фирм, которые перечислены в статье 2 ФЗ №54;

- какой режим налогообложения и организационно-правовую форму он выберет – неважно;

- сроки расписаны в законе 54.

А теперь давайте поговорим, применение какого ККТ и ФН для ИП на УСН потребуется.

Какой фискальный накопитель будет нужен

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

В соответствии с ФЗ всем индивидуальным предпринимателям, как субъектам, которые относятся к малому бизнесу, установили обязанность использовать ФН. Кроме того, у него должен быть «удлиненный» срок действия ключа – не менее 3 лет при стандартном размере в 13 месяцев.

Вместе с ИП, ООО и фирмами такие ФН придется применять всем, кто выбрал любую из систем:

- ЕНВД (если выполняют любой из видов деятельности, прописанных в 346 статье НК) — единый налог на вмененный доход;

- ПСН — патентная система налогообложения;

- ЕСХН — единый сельскохозяйственный налог;

Но из этого правила есть 3 исключения. Пользоваться техникой со стандартным (13 месяцев) сроком можно тем, кто:

- выполняет обязанности сезонно;

- онлайн-касса исключительно автономная;

- пытается совмещать спецрежим с ОСНО.

Все, кто торгует подакцизными продуктами, должен покупать ФН с обычным действием, для них предусмотрены определенные модели, через которые им можно трудиться.

Когда можно работать без онлайн-кассы для ИП, работающего на упрощенке

В первую очередь сюда можно отнести всех, кто пока справляют без наемного персонала. Им можно не пробивать чеки до 1 июля 2021 года, если они сами производят и продают свою продукцию, выполняют услуги и работы. Если занимаются перепродажами, то в исключения уже не попадают.

Также не придется тратиться на покупку такой ККТ тем компаниям, которые функционируют в официально труднодоступных регионах. В их зоне не должно быть интернета или света. В таком случае на них есть обязательство дважды в месяц возить кассу в место с нормальным доступом к интернету, чтобы прогрузить все чеки в налоговую.

Небольшой перечень тех, кто может пока не приобретать ККТ:

- торгуют на неподготовленных стихийных рынках, ярмарках, вне палаток и лотков;

- продающие напитки из цистерн и крупных емкостей – воду, квас, молоко;

- осуществляют ремонт обуви, часов, мелкой бытовой техники;

- пользуются механическими автоматами для продажи штучных изделий – бахил, жевательных резинок, конфет;

- с рук предлагающие печатные издания, билеты на концерты;

- изготовители ключей;

- те, кто предлагает ценные бумаги покупателям;

- все, кто сдает в аренду собственное жилье.

Это был краткий перечень тех, кому при упрощенной системе налогообложения ККМ пока не нужен. Но им придется предоставлять подтверждение произошедшей операции. Рассмотрим подробнее.

Выдавать ли БСО

С 1 июля необходимо формировать бланки строгой отчетности или обычные кассовые чеки в фискальном режиме. Поэтому, если клиент оплатит услугу в командировке и попросит документ, ему требуется выдать БСО нового образца, в котором указаны все необходимые реквизиты.

Кому сейчас ККТ не пригодится

Предлагаем рассмотреть определенные типы функционирования организаций, для которых пока ничего не изменилось. Они могут работать по-прежнему, обновив только данные выдаваемого чека.

Какая статья за это отвечает

Кредитные организации, аккредитованные правительством

Закон от 3 июля 2018 года, под номером 192, новая редакция

Продающие через киоски журналы и газеты, сопутствующие изделия, причем печатной продукции должно быть более 50%

Те, кто обеспечивает учеников, гимназистов, студентов и прочих образовательных организаций во время учебы платным горячим питанием

Торгующие на стихийных рынках, ярмарках или выставках, сюда не относятся автофургоны, киоски, павильоны, автолавки и другие предприятия, которые обеспечивают сохранность вещей

Разносящие продовольственную и непродовольственную продукцию с рук, из тележек, корзинок, в том числе в самолете или поезде, кроме маркированных и технически сложных продуктов

Таблица отсрочки по онлайн-кассам

Каким ИП можно не торопиться с обновлениями (без наемного персонала)

До какого срока действует

Реализующим товары собственного производства

До 1 июля 2021 года

Нужен ли кассовый аппарат для ИП на упрощенке (УСН) – направление «услуги»

Все они подходят под льготу и могут до 2021 года не менять оборудование. Если решили сейчас поменять кассу – смотрите ниже варианты моделей.

Направление — розничная торговля

Независимо от того, ведется продажа в розницу или оптом, придется приобретать техническую новинку уже сейчас, так как льгота на эту сферу не распространяется.

Ателье по пошиву и ремонту одежды

Сложно бывает разобраться тем, кто ничего не продает, а просто оказывает услуги. Стоит отметить, что это один из видов бытовых работ, которые предлагают обычным людям.

Все, кто попадает под эту категорию, могли обходиться без касс до середины 2019 года. В текущем году БСО старого образца уже не подходят и не считаются подтверждением покупки.

Теперь им также следует купить и начать применять современные кассовые аппараты, которые умеют в режиме онлайн передавать данные налоговикам.

Нужно ли что-то менять самозанятым

В 2020 сильно расширился список всех регионов, где способны зарегистрироваться в качестве выполняющего задачи заказчика сотрудника. К таковым можно отнести всех, кто прошел все процедуры регистрации, трудится и платит налог на профессиональный доход согласно заработку. Выполняют все процедуры они в специальном мобильном приложении, там же могут выписать чек на продажу работы или услуги. Поэтому ККТ им пока не требуются.

Потребуется ли такой аппарат интернет-магазинам

Торговля в сети не попадает под исключения, поэтому потребуется система. Следует привезти и зарегистрировать кассовый аппарат под url заведения, если платежи будут проходит онлайн. Для курьера необходима другая, мобильная техника.

При эквайринге

Все зависит от того, в какой сфере трудится компания. В розничных магазинах это обязательно. При этом квитанции терминала будет недостаточно. Следует приобрести полноценную кассу, в которой будут прописываться все наименования купленных клиентами товаров. Для предоставления услуг населению это тоже пригодится.

Ксения Корчагина, юрист

С 1 февраля 2021 все организации и ИП обязаны прописывать в кассовом чеке и бланках строгой отчетности номенклатуру товара — наименование товара (работы, услуги), количество. А до этого была отсрочка: небольшие магазины, торговые точки, салоны красоты могли выбивать в чеке просто «товар», «услуга». Номенклатуру в кассовом чеке не указывали ИП на УСН, патенте, при ЕНВД и ЕСХН. Разбираемся, что писать в чеке, на сколько оштрафуют, если в кассовом чеке нет наименования товара и как исполнить закон с минимальными затратами.

В статье узнаете

- Как указывать наименование

- Кто может не указывать номенклатуру

- Как накажут

- Как подготовить свою кассу к работе в 2021

- Частые вопросы

Как указывать наименование

У кассового чека есть обязательный реквизит — наименование товара, работы, услуги. Название услуг разрешили иногда не указывать: если в момент оплаты невозможно определить их объем и список.

Закон 54-ФЗ не объясняет, как писать полное наименование товара в чеке онлайн-кассы. Это уточняют Минфин и налоговая в письмах:

Вывод

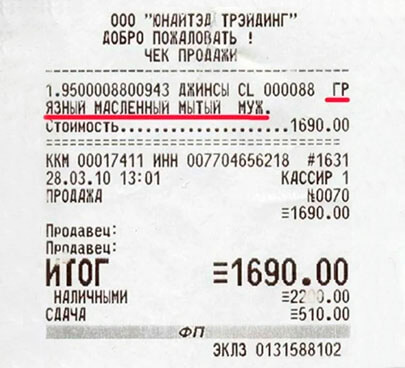

Название должно быть конкретным. Не «салат», а «салат Купеческий». Не «Одежда», «Джинсы», а «Джинсы синие мужские Colins» или «Джинсы мужские, арт. 123456».

Зачем добавляют артикул?

Артикул не обязателен, но он поможет сократить название и выполнить требование закона по обязательной детализации номенклатуры в чеке онлайн-кассы.

Тем более, что длина «наименования» не может быть больше 128 символов вместе с пробелами. Сокращайте аккуратнее, чтобы не получилось, как на фото.

Кто может не указывать номенклатуру

В 2021 не писать номенклатуру товара в чеке онлайн-кассы могут только те ИП и ООО, которые чеки совсем не печатают, кто освобожден от использования касс, а это по п.2 ст.2 Закона «О ККТ»:

- ИП без наемных работников при реализации товаров собственного производства (до 01.07.21);

- продавцы бумажных газет и журналов;

- торговцы на розничных рынках, ярмарках, выставках;

- при разносной торговле, торговле мороженым в киосках, квасом из цистерн;

- самозанятые ИП, уплачивающие налог на профессиональный доход, по доходам, облагаемым этим налогом.

Как накажут

5-10 тысяч рублей штрафы для организаций, 1,5-3 тысячи для ИП и директора за оформление чека без наименования товара. Это нарушение порядка применения ККТ. Штрафы могут заменить предупреждением.

Как подготовить свою кассу к работе в 2021

Чтобы касса соответствовала новым требованиям 2021 года, она должна печатать подробное наименование товаров в чеке, работать с маркированными товарами, вести товарный учет.

Фискальному регистратору доработка не нужна. Скорее всего у вас уже есть номенклатура в той программе, к которой подключен регистратор. Просто проверьте наименования. А регистратор, как принтер, будет распечатывать нужную номенклатуру в чеке онлайн-кассы.

Смарт-терминал. Если уже ведете номенклатуру — проверьте наименования или установите приложение СБИС Касса. Тогда сможете загружать наименования из эксель-файла, из готового каталога СБИС. А еще СБИС распознает наименования из бумажных и электронных накладных.

Автономная касса. Самый лучший вариант подключить ее к ноутбуку или компьютеру. Тогда сможете добавлять названия на компьютере, а касса заработает как фискальный регистратор. АМС-100Ф, Орион-100Ф, ЭКР-2102КФ подключить не получится. Но их можно научить выбивать товар по кодам («24» булка белая, «29» хлеб черный 400 г.). Коды заводят в кассу через специальные программы.

Последний раз обновлено:

Обязательных реквизитов чека онлайн-кассы более 20. Перечень обязательных реквизитов кассового чека указан в пункте 1 статьи 4.7 Закона № 54-ФЗ. Вот основные из них:

- QR-код;

- наименование документа;

- порядковый номер за смену;

- дата, время и адрес осуществления расчета (на кассовом чеке должно быть указано точное время того региона, где произведен расчет (письмо Минфина России от 5 мая 2017 г. № 03-01-15/28072));

- наименование организации или фамилия, имя, отчество (при наличии) ИП;

- ИНН;

- применяемая при расчете система налогообложения. Например, если комиссионер при реализации товара выдает покупателю кассовый чек, то в нем должна быть указана система налогообложения комиссионера (письмо Минфина России от 11 октября 2017 г. № 03-01-15/66398);

- признак расчета:

- получение денег от покупателя (клиента) – приход;

- возврат покупателю (клиенту) средств, полученных от него, - возврат прихода;

- выдача денег покупателю (клиенту) – расход;

- получение средств от покупателя (клиента), выданных ему, - возврат расхода;

- признак способа расчета;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам. Исключение составляют неплательщики НДС либо плательщики, реализующие товары, не облагаемые НДС;

- форма расчета (наличные или безналичные деньги). С 1 июля 2019 года в чеке допускается при безналичных расчетах указывать только "безналичными". Старое название (электронные средства платежа) будет считаться нарушением порядка применения ККТ (приказ ФНС РФ от 22 октября 2018 г. № ММВ-7-20/605@);

- наименование товаров, работ, услуг, платежа, выплаты, их количество;

- должность и фамилия кассира, оформившего кассовый чек или бланк строгой отчетности и выдавшего его покупателю (клиенту) (за исключением расчетов в Интернете);

- регистрационный номер ККТ;

- адрес сайта уполномоченного органа в Интернете, на котором можно проверить подлинность чека;

- номер телефона или адрес электронной почты покупателя (клиента), если он попросил передать ему чек в электронной форме, или адрес в Интернете, где можно получить такой чек. Кстати, направлять покупателям электронные кассовые чеки в личный кабинет на сайте интернет-магазина нельзя (письмо Минфина России от 17 августа 2018 г. № 03-01-15/58589);

- адрес электронной почты отправителя кассового чека (бланка строгой отчетности) в электронной форме, если кассовый чек (бланк строгой отчетности) передан покупателю в электронной форме и др.

Индивидуальные предприниматели, применяющие ПСН, УСН, ЕСХН или ЕНВД (кроме тех, что реализуют подакцизные товары), могут не отражать в кассовом чеке и БСО наименование товара (работы, услуги) и их количество до 1 февраля 2021 года (п. 17 ст. 7 Федерального закона от 3 июля 2016 г. № 290-ФЗ, письмо Минфина России от 9 июня 2017 г. № 03-01-15/36249).

А вот остальные продавцы обязаны иметь в кассовом чеке (БСО) наименование всех проданных товаров независимо от их количества (письмо ФНС России от 22 февраля 2017 г. № ЕД-4-20/3420@).

Связано это с тем, что Закон от 7 февраля 1992 года № 2300-1 «О защите прав потребителей» обязывает продавца давать покупателю всю необходимую и достоверную информацию о продаваемых товарах, работах и услугах.

Кстати, так же, как и в счете-фактуре, цену в чеке указывают в валюте РФ, то есть в рублях (п. 15 ст. 1 Закона № 54-ФЗ).

Данные о покупателе

С 1 июля 2019 года в кассовых чеках указывают новые обязательные реквизиты при расчетах между организациями и ИП наличными или с предъявлением электронного средства платежа (пп. «д» п. 15 ст. 1 Закона № 54-ФЗ):

- наименование покупателя (клиента) (наименование организации, ФИО предпринимателя);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара – при расчете за товар;

- сумма акциза;

- регистрационный номер таможенной декларации – при расчете за товар.

Для кассовых чеков, которые выдают при выплате выигрыша в лотерею или азартную игру с 1 июля 2019 года вводят такие реквизиты:

- наименование клиента или страхователя (наименование организации, ФИО предпринимателя или физлица);

- ИНН клиента или страхователя. Если у гражданина нет ИНН, нужно указать серию и номер его паспорта.

Что касается продавцов - неплательщиков НДС, то они могут не указывать в кассовом чеке ставку и сумму налога (письмо УФНС России по г. Москве от 15 марта 2018 г. № 13-11/052776@). В этом случае они могут выставить один из двух документов:

- электронный кассовый чек, без указания наименования ставки НДС (тег 1199) «НДС не облагается»;

- кассовый чек в печатной форме со значением «-» или «НДС не облагается».

А вот реквизит «сумма расчета по чеку без НДС» (тег 1105) придется указать в любом случае. Поскольку он обязателен для всех кассовых чеков и БСО (п. 4 примечаний к Таблице 20 Приложения № 2 к приказу ФНС России от 21 марта 2017 г. № ММВ-7-20/229@).

Если в торговой точке действует система скидок с использованием бонусных баллов, которые уменьшают цену проданного товара, его цена и стоимость в кассовом чеке должны быть указаны с учетом скидки (письмо ФНС России от 26 сентября 2017 г. № ЕД-3-20/6387@). Кроме того, в чеке можно дополнительно указать количество начисленных или списанных баллов (бонусов), а также их стоимостной эквивалент (письмо Минфина России от 19 января 2018 г. № 03-01-15/2887).

Приказ ФНС от 29 августа 2019 г. № ММВ-7-20/434@ (вступает в силу с 1 марта 2020 года) внес такие корректировки в форматы кассового чека и БСО.

Установлено, что в печатной форме кассового чека (БСО) НДС должен отражаться только при расчетах между организациями и (или) ИП. В остальных случаях на бумажном чеке (бланке) налог можно не указывать.

В чеках при продаже (возврате) маркированной продукции в обязательном порядке приводится реквизит «код товара».

Реквизиты «код страны происхождения товара» (тег 1230) и «номер таможенной декларации» (тег 1231) включаются в состав кассового чека (БСО) только в случаях расчетов за товары между организациями и (или) ИП с использованием наличных денег и (или) с предъявлением электронных средств платежа.

Переход на ставку НДС 20% в кассовом чеке

С 2019 года ставка НДС возросла с 18% до 20%. Те, кто работает с ККТ, до наступления 2019 года должны были обновить программное обеспечение кассовых машин (письмо ФНС России от 3 октября 2018 г. ЕД-4-20/19309@). Поскольку с 1 января 2019 года в кассовом чеке уже новая ставка НДС - 20%.

В 2019 году указание прежней 18%-ной ставки расценивается как ошибка. А это может привести к административному штрафу до 10 тысяч рублей (ч. 4 ст. 14.5 КоАП РФ).

Правда, налоговики разрешили «перенастраивать» программу под новую ставку в разумный срок - до конца первого квартала 2019 года (письмо ФНС России от 13 декабря 2018 г. № ЕД-4-20/24234@). И в течение этого периода наказания за ставку 18% в чеке не будет. При условии, что налоговая отчетность за первый квартал 2019 года будет сформирована с учетом новой ставки (20% или 20/120).

Если сведения о расчетах будут сформированы из учетной системы пользователя по новой ставке НДС (20% или 20/120), а в кассовом чеке будет указана прежняя ставка (18% или 18/118), это тоже не будет считаться нарушением. Но опять-таки до конца первого квартала 2019 года.

Может быть и обратная ситуация, когда фирма уже успела обновить программное обеспечение с учетом новой ставки НДС, но до конца 2018 года ведет расчеты по ставке 18%. В таких случаях в чеке можно указать ставку НДС 20%. Но в налоговой отчетности за 2018 год эти операции отражают с фактической ставкой в 18% (18/118).

Смена режима налогообложения

С 1 января 2021 года не применяется такой спецрежим налогообложения, как ЕНВД.

Сведения о применяемой системе налогообложения - один из обязательных реквизитов чека ККТ и бланка строгой отчетности (п. 1 ст. 4.7 Закона № 54-ФЗ).

Если вы с начала 2021 года переходите с ЕНВД на иной специальный режим налогообложения, например, на УСН, вам надо подготовить к этому ККТ.

Для этого надо внести изменения в ранее введенные в ККТ сведения, сформировав отчет об изменении параметров регистрации перед началом расчетов с применением ККТ в 2021 г. (п. 5 ст. 4.3 Закона № 54-ФЗ). Сделать это надо перед началом работы. Например, если вы начнете работу 11 января 2021 года, то изменить сведения о системе налогообложения надо перед началом рабочей смены 11 января 2021 года.

Если к этому времени срок действия ключа фискального накопителя еще не истечет, то фискальный накопитель менять не нужно (письмо ФНС России от 3 декабря 2020 года № АБ-4-20/19907@).

Поменять сведения о режиме налогообложения онлайн-кассы можно самостоятельно с помощью специального сервиса ФНС России. Сделать это нужно до 31 декабря 2020 года (информация ФНС России). Для этого надо выбрать свою модель кассы из списка или начать вводить название кассы: сервис автоматически найдет модель по первым буквам. После выбора кассы сервис предложит скачать в формате .pdf инструкцию по настройке для этой модели.

Подавать отдельное заявление о перерегистрации ККТ в случае смены системы налогообложения не надо.

Поскольку заявление о перерегистрации ККТ необходимо подавать только в том случае, если изменяются сведения, указанные в карточке регистрации ККТ. К этим сведениям применяемый режим налогообложения не относится.

Если в 2021 году в чеке ККТ по-прежнему будут указываться сведения о ЕНВД, то организацию могут оштрафовать по ч. 4 ст. 14.5 КоАП РФ на сумму от 5 000 до 10 000 рублей, а руководителя или индивидуального предпринимателя – на сумму от 1 500 до 3 000 рублей.

Если вы переходите с ЕНВД на общий режим налогообложения, то внести изменения в сведения о применяемой системе налогообложения можно по истечении срока действия ключа фискального признака текущего фискального накопителя (письмо ФНС России от 3 декабря 2020 года № АБ-4-20/19907@).

До этого момента налоговики разрешили работать, не меняя настройки кассы (информация ФНС России 8 декабря 2020 года «ЕНВД: Как поменять режим налогообложения на онлайн-кассе без посредников»).

Полная версия этой статьи доступна только платным пользователям бератора

Сделали обзор недавних разъяснений Минфина, в которых кассовый чек рассмотрен как вид первичного документа, подтверждающего факт расхода.

Первичка: НУ

Согласно статье 265 НК расходы должны быть документально подтверждены.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами:

- оформленными в соответствии с законодательством РФ;

- оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

При этом с целью формирования данных налогового учета необходимо наличие надлежащим образом оформленных оправдательных документов, подтверждающих понесенные расходы.

Согласно статье 313 НК налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК.

Обо всех новациях 2019-2020 в первичной документации расскажут на семинаре в столице 1 ноября.

Вы узнаете, как работают с «первичкой» налоговые и правоохранительные органы и какие приемы по налоговой оптимизации могут повлечь уголовную ответственность.

Своим практическим опытом с вами поделится ведущая мероприятия Смирнова Т. С. — начальник отдела документальных проверок и ревизий Управления экономической безопасности и противодействия коррупции МВД РФ, которая проводит совместные налоговые проверки налогоплательщиков различных форм собственности.

Приходите!

Первичка: БУ

В соответствии с пунктами 1 и 5 статьи 9 Федерального закона от 06.12.2011 ; 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичный учетный документ составляется на бумажном носителе или в виде электронного документа, подписанного электронной подписью.

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование организации;

- содержание факта хозяйственной жизни;

- величина натурального или денежного показателя;

- должность и подпись лица, совершившего сделку, операцию и ответственного за ее оформление.

При этом если действующим законодательством для оформления конкретных операций установлены обязательные формы документов, то применяться должны установленные действующим законодательством формы документов.

Чек ККТ как документ для расходов

Минфин выпустил письмо № 03-01-15/63722 от 20.08.2019, в котором рассказал, что должно быть отражено в кассовом чеке для принятия его к расходам в качестве первичного документа.

Согласно статье 4.7 Федерального закона № 54-ФЗ кассовый чек в обязательно порядке должен содержать следующие реквизиты:

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или ФИО ИП;

- ИНН;

- применяемая при расчете система налогообложения;

- признак расчета;

- наименование товаров, работ, услуг, их количество, цена за единицу, стоимость с учетом скидок и наценок, с указанием ставки НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам;

- форма расчета;

- должность и фамилия лица, осуществившего расчет с клиентом, оформившего кассовый чек;

- регистрационный номер ККТ;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта ФНС;

- абонентский номер либо адрес электронной почты клиента в случае передачи ему кассового чека в электронной форме;

- адрес электронной почты отправителя кассового чека в случае передачи клиенту кассового чека в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код.

Но это еще не все реквизиты. В пункте 6.1 вышеназванной статьи 54-ФЗ описывается, что дополнительно должно быть в кассовом чеке при расчете между организациями и ИП:

- наименование покупателя (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- страна происхождения товара;

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации — при осуществлении расчетов за товар (если применимо).

Таким образом, при осуществлении указанных расчетов в кассовом чеке отражается информация как о продавце, так и о покупателе.

Из всего вышеизложенного Минфин делает вывод, что расходы могут быть учтены в целях исчисления налога на прибыль, если подтверждающие документы оформлены в соответствии с законодательством РФ и из этих документов четко и определенно видно, какие расходы были произведены.

На семинаре, посвященном первичной документации, вы получите много информации по этому вопросу, тематические раздаточные материалы, а также ответы на свои вопросы по этой теме.

Записывайтесь! При регистрации через «Клерк» — скидки.

Чек ККТ — это не документ для расходов

Минфин в письме № 03-03-07/74934 от 30.09.2019 рассуждает на тему подтверждения расходов в целях налога на прибыль кассовым чеком.

В соответствии со статьей 1.1 Федерального закона № 54-ФЗ кассовый чек — это первичный учетный документ, сформированный в электронной форме или отпечатанный с применением ККТ в момент расчета с клиентом, содержащий сведения о расчете, подтверждающий факт его осуществления.

В итоге в этом письме Минфин делает вывод, что кассовый чек подтверждает факт расчетов, но не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности, то есть он не подтверждает расходы в целях налога на прибыль.

Как правильно оформить кассовые операции и не попасть под штрафные санкции расскажут на семинаре 1 ноября.

Записывайтесь на мероприятие!

Читайте также: