Усн 6 программное обеспечение

Опубликовано: 23.04.2024

Если вы открыли ИП или только планируете, эта статья для вас. Мы рассказываем о самой популярной системе налогообложения — упрощенке 6%.

В прошлой статье мы дали простую инструкцию: что и когда платить. А в этой разбираемся в ошибках, в каком городе можно платить меньше 6% и кому нельзя работать по УСН. Статья подходит предпринимателям без сотрудников.

Что такое «упрощенка»

Упрощенка или УСН — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы» или «УСН 6%» и «Доходы минус расходы», по-другому — «УСН 15%». Они отличаются принципом расчета налогов.

На упрощенке 6% налог платится с дохода. Ваш доход — 300 000 за год, вы считаете налог с 300 000 рублей. Ничего дополнительно учитывать не надо.

На упрощенке 15% налог надо платить с разницы между доходами и расходами. Вы заработали 300 000 рублей и 100 000 потратили, ваш налог — это 15% от 200 000 рублей или с разницы между доходами и расходами.

Расходы — это не всё, что вы потратили. У налоговой есть список трат, на которые можно уменьшить налог. Поэтому просто так налог не рассчитать, придется узнавать правила налоговой. Но об этом в другой раз, пока разберемся с упрощенкой только по доходам.

Кто вправе работать на УСН

Для работы на упрощенке ИП обязан соблюдать три условия.

Объем доходов за год. До 2017 года максимальный объем был 60 млн рублей, теперь порог выше — 150 млн рублей в год.

Сфера работы. ИП не может добывать, продавать полезные ископаемые и выпускать подакцизные товары, вроде духов «Розовый индюк», рома, сигарет и бензина. В общем, если планируете стать нефтяным магнатом, УСН не подойдет.

Количество сотрудников. Для упрощенки на вас должно работать не больше ста человек. Это штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается за отчетный период. Это значит, что не должно быть больше ста человек в среднем за первый квартал, полугодие, девять месяцев и год.

Кому выгодно УСН 6%

Упрощенка 6% подходит, если предприниматель почти ничего не тратит на бизнес или тратит, но редко. Например, не надо платить за склад, товары, аренду офиса или бумагу для сотрудников.

Бухгалтеры Модульбанка считают, что упрощенка 6% выгодна, если расходы не больше 60% годового дохода.

Например, если доход за год — миллион рублей, а расходов — 700 000, с упрощенки 6% вы платите 60 000 рублей, это налог с дохода. С упрощенки 15% налог меньше — 45 000 рублей, это налог с разницы между доходами и расходами.

Пример условный, потому что налоговая еще должна принять расходы на семьсот тысяч, а налог можно сократить на сумму взноса, но разница в сумме налога может быть такой.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6% налоговая база — это доходы. Вы получили за год 300 000 рублей, ваш налог — 18 000 рублей или шесть процентов от трехсот тысяч.

Не во всех регионах одинаковая ставка. В большинстве регионов она шесть процентов, но по закону регионы могут снизить ставку с шести до одного процента.

Раздел на сайте налоговой об УСН и ставке

Во Владимирской области можно платить 4% с дохода. Для этого надо выпускать одежду, безалкогольные напитки в бутылках или мебель.

Регионы сами определяют ставку для налога и ставка может меняться. Ставки можно посмотреть на сайте налоговой в разделе «Региональное законодательство». Чтобы бы вам было проще, мы нашли таблицу Минфина со ставками по регионам.

С какого дохода платить

На упрощенке 6% налог платится с основного и дополнительного дохода.

Основной доход — это всё, что вы получили за работу. При этом не важно, как вы получили: безналичным переводом, наличными, купюрами, мелочью или верблюдами. Это всё — ваш доход, и вы платите с него налог.

Дополнительный доход — это доход, который не связан напрямую с работой. Такой доход называется «внереализационный». Что считать таким доходом, описывает 248 статья Налогового кодекса. Дополнительный доход — это:

- проценты на остаток по расчетному счету;

- проценты по вкладам ИП;

- штрафы, которые заплатили партнеры за нарушение договора;

- курсовая разница при продаже или покупки валюты. Разница считается между курсом, по которому вы поменяли валюту, и курсом Центробанка.

В целом правило такое: если вы что-то заработали, вы платите налог.

За что не надо платить налог

Но всё же есть то, что не облагается налогом. При расчете налога не надо учитывать:

- кредит, займ, залог или банковскую гарантию;

- деньги за возврат от поставщиков;

- возврат от налоговой, если заплатили слишком много;

- задаток или обеспечительный платеж;

- безвозмездную денежную помощь;

- оплату по агентскому договору или договору комиссии, которую вы переведете клиенту. В договоре такой клиент называется «принципал» или «комитент»;

- грант или целевое финансирование.

Самое частое исключение — если ИП переводит собственные деньги с личного счета на расчетный. Эти деньги не считаются доходом, поэтому платить с них налог не надо.

Когда платить налог

На упрощенке налог платят четыре раза. Три раза за текущий год, такие платежи называются «авансовыми». И четвертый раз — в следующем году, на языке налоговой это «итоговый» платеж.

Налоговый период

За первый квартал

30 апреля следующего года

Деньги могут идти до налоговой три дня, а если платите в выходной день или праздник, еще дольше. Банки переводят деньги в другие банки только по рабочим дням — в дни работы межбанковских платежей. Это правило Центробанка. Чтобы не опоздать с налогами, надежнее не откладывать оплату налога на последний день.

За какой период считать

Иногда из-за названия налогового периода появляется путанница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То что осталось — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 000 рублей и заплатил налог, за второй — получил еще 200 000 рублей. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 000 рублей. Федор считает так:

- полугодовой доход = 400 000;

- налог за полгода = 24 000;

- оплаченный налог = 12 000;

- остаток для оплаты = 12 000 рублей, или 24 000 минус 12 000.

Кажется, что расчет сложный и проще посчитать налог за нужный квартал. Например, платим за первое полугодие и с первым кварталом уже рассчитались, значит, считаем налог только за второй квартал. Так тоже можно, но есть риск забыть о платеже от клиента, а потом получить штраф.

Чтобы не путаться и не рисковать штрафом, надежнее рассчитывать налог от дохода за весь период — за первый квартал, первое полугодие, девять месяцев и год. Тогда ничего не пропустите.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Первый случай — это платежи через эквайринг. Владелец интернет-магазина принимает оплату через сайт. Оплату на сайте организовал партнер — провайдер эквайринга. С каждой покупки партнер забирает себе комиссию, поэтому на счет владельца магазина приходит не вся сумма платежа.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете. Это ошибка, потому что налоговой неважно, когда деньги оказались на счете.

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Какие документы ждет налоговая

Предприниматель на упрощенке 6% готовит два документа — налоговую декларацию и книгу учета расходов и доходов.

Налоговая декларация — это отчет о бизнесе, по нему налоговая сверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год.

Для ИП на упрощенке 6% в Модульбанке есть бесплатная бухгалтерия

У декларации есть фиксированная форма, ее менять нельзя. Заполнить декларацию можно самим на компьютере или поручить специалистам. Для этого подойдет интернет-бухгалтерия или банковский бухгалтер.

Срок сдачи — до 30 апреля следующего года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день. Из-за выходных и праздников отчет по УСН за 2016 год сдавали до 2 мая 2017 года.

Декларацию надо сдавать всегда. Если дохода не было, декларация всё равно нужна, она называется «нулевая».

Книга учета расходов и доходов — это записи о ваших доходах. Книгу вы не показываете налоговой, но всё равно ее лучше заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 000 рублей или больше.

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Книгу надо заводить, даже если не было дохода за год.

Кроме налога

Кроме налога предприниматели платят страховые взносы. Страховые взносы — обязательные: их надо платить каждый год, даже если не было дохода.

Взносы состоят из двух частей: фиксированная часть — 36 238 рублей, и дополнительная — 1% от дохода за год. Дополнительный взнос платится, если доход больше 300 000 рублей в год. Это цифры на 2019 год.

Календарь для упрощенки 6%: когда и что платить

Сроки для оплаты такие: фиксированную часть взноса — до 31 декабря, дополнительную — до 1 июля следующего года.

Фиксированный взнос выгоднее платить раз в квартал. Тогда можно делать налоговый вычет каждый квартал, и налог сократится на сумму взноса. Представьте, вы должны отдать налоговой за 60 000 рублей за год, а отдадите — 36 700 рублей.

Мы написали целую статью на Деле о взносах. Если кратко, заходите на сайт налоговой, заполняете платежку и платите с сайта. Никуда ходить не надо.

Одной таблицей

Мы собрали важные даты и цифры в таблицу. Сохраняйте статью в закладки, чтобы ничего не забыть.

«Клерк» Рубрика УСН

Если вы не пользуетесь платными программами ведения учета и формирования отчетности, для заполнения деклараций можно использовать бесплатную программу Налогоплательщик ЮЛ.

Офрмление декларации по УСН можно в этой программе не займет много времени. Рассмотрим заполнение на примере декларации по УСН с объектом «доходы»

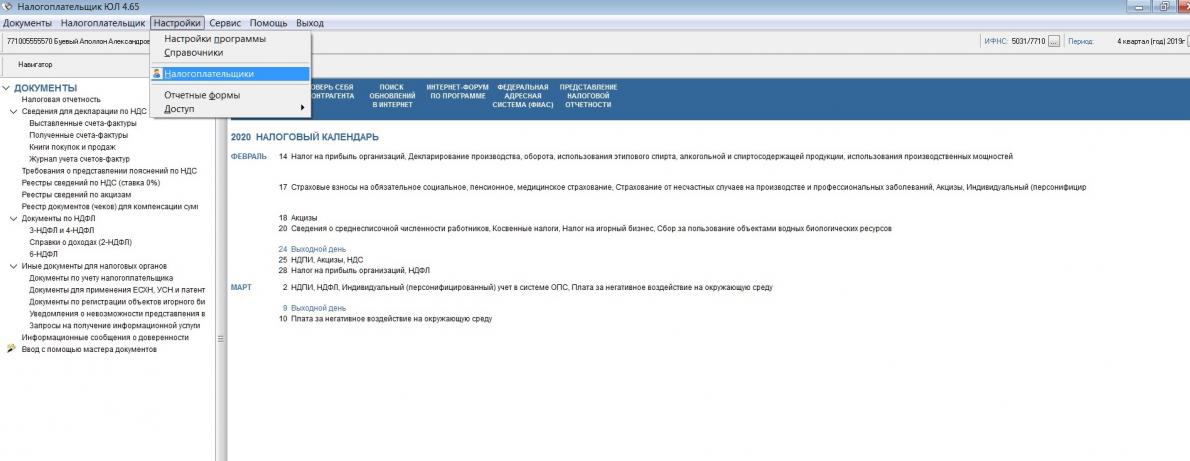

Сначала надо заполнить данные налогоплательщика. Идем в меню «Настройки» и ищем там строку «Налогоплательщики»

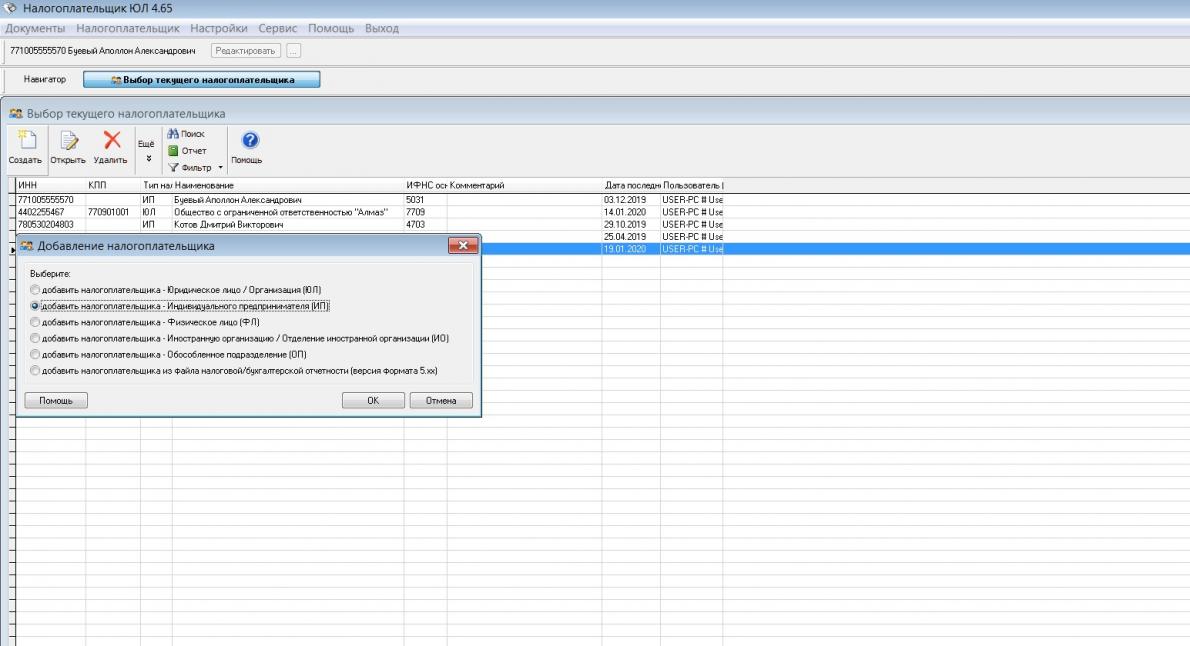

Поскольку заполнять будем декларацию за индивидуального предпринимателя, то выбираем соответствующий вид налогоплательщика

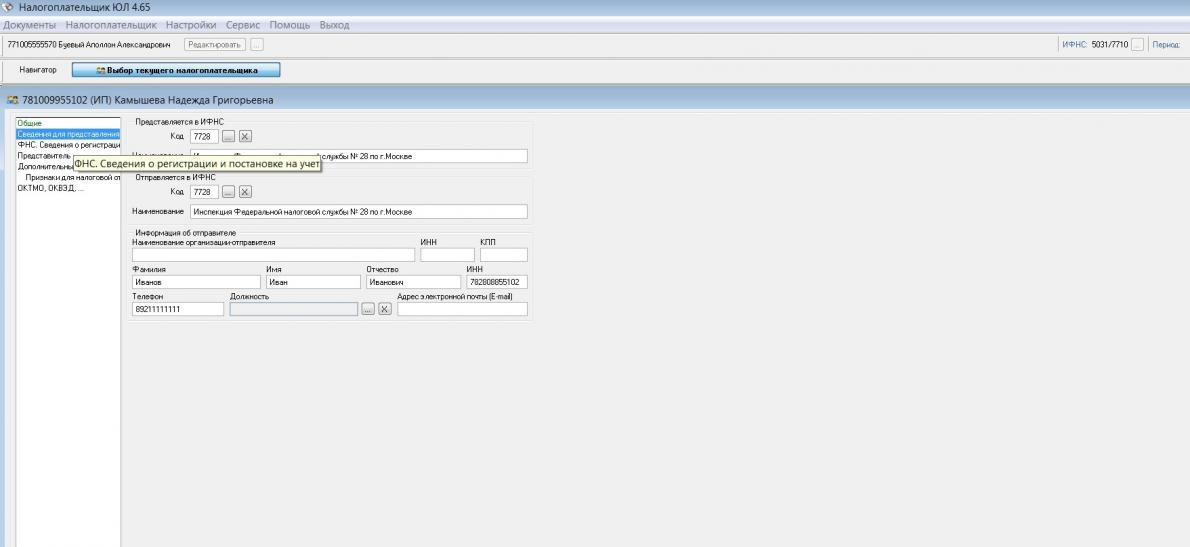

Заполнять все реквизиты не обязательно. Для заполнения декларации нам понадобится ФИО, ИНН, номер телефона и номер вашей ИФНС, куда будет направляться декларация. Можно сразу же заполнить ОКВЭД и ОКТМО, но можно это сделать и в процессе заполнения декларации. Паспортные данные и прочие реквизиты вносить не надо.

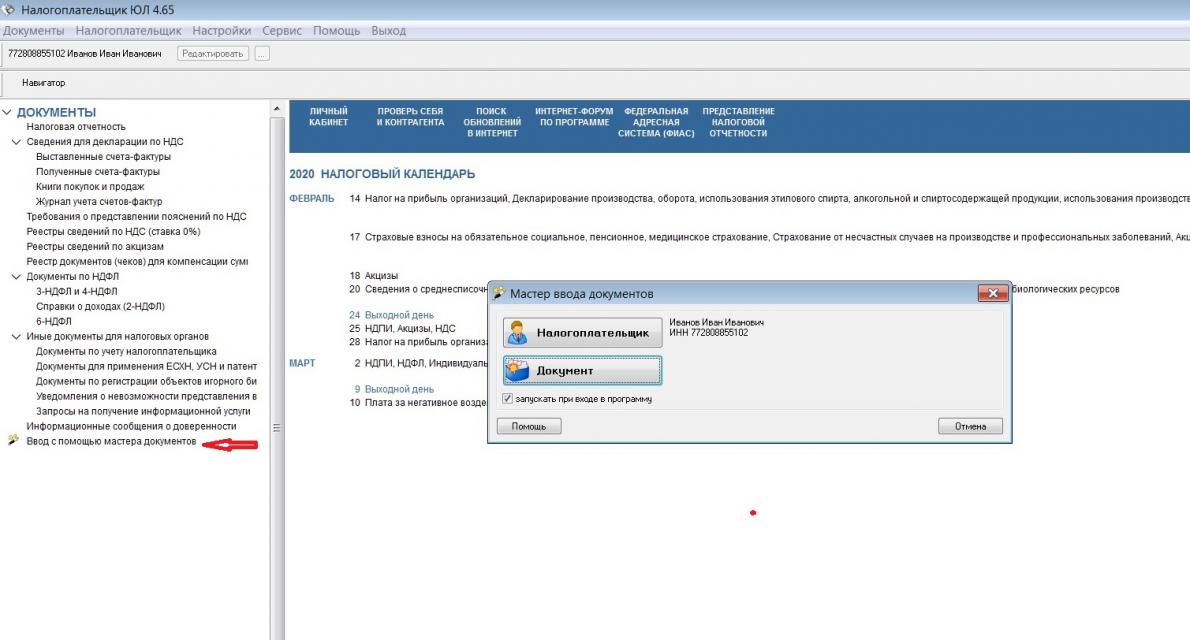

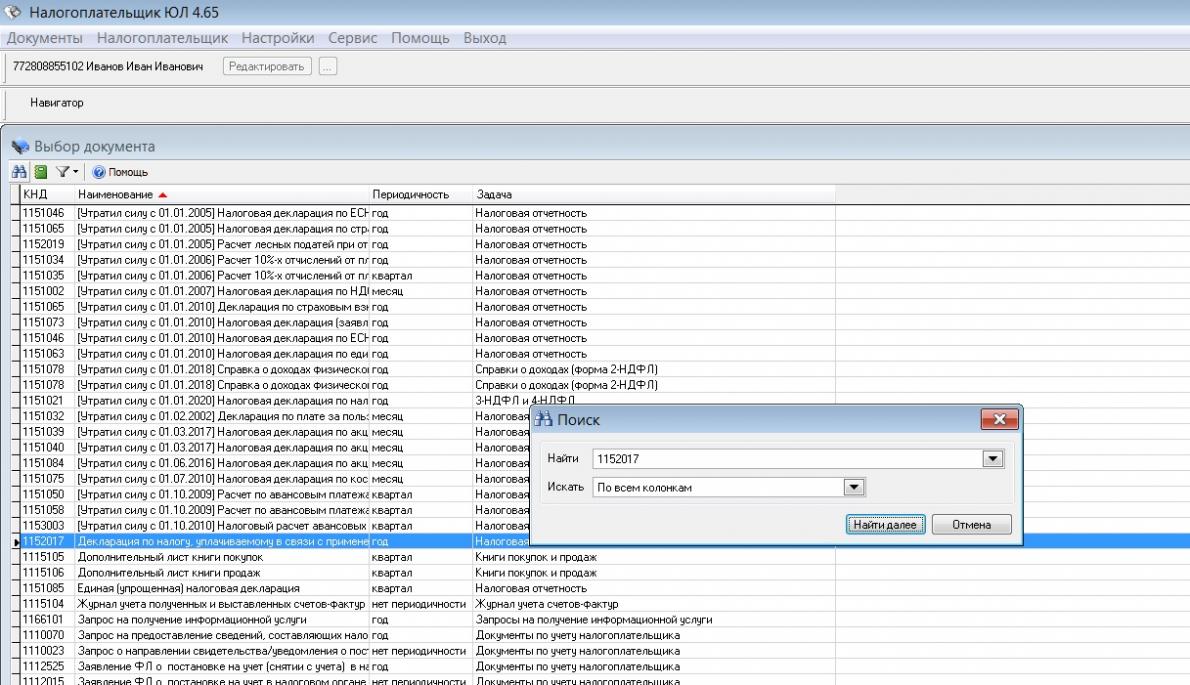

Заполнять отчет будем через мастер документов

В открытом списке документов надо будет найти нужную декларацию. Это не всегда просто, поэтому лучше искать по номеру (кнопка поиска в левом верхнем углу в виде бинокля)

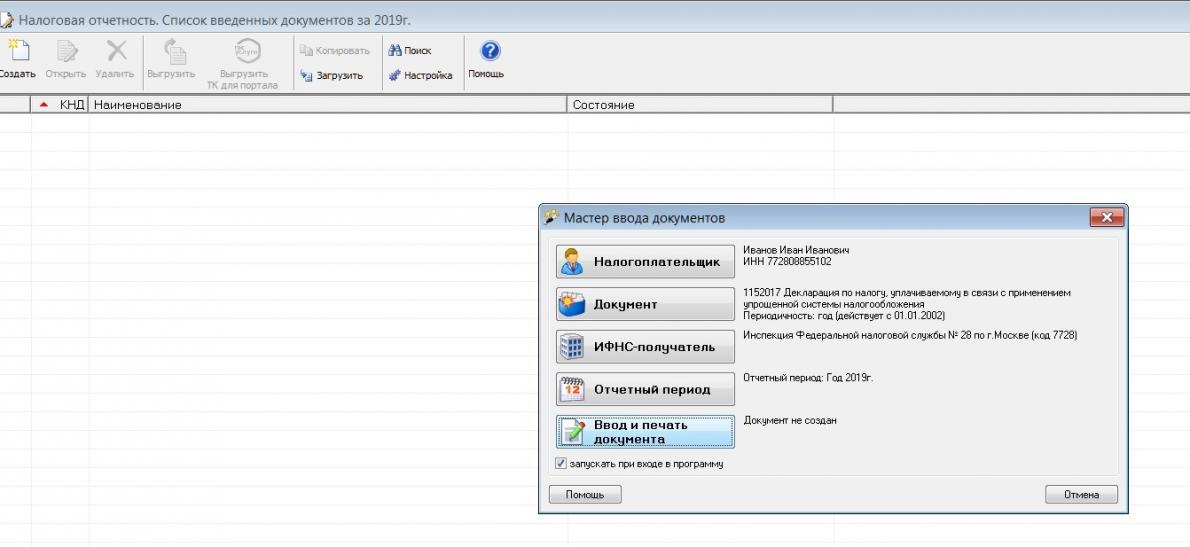

Программа запросит год сдачи отчета, а потом предложит ввести данные. Нажимаем кноку Ввод и печать документа.

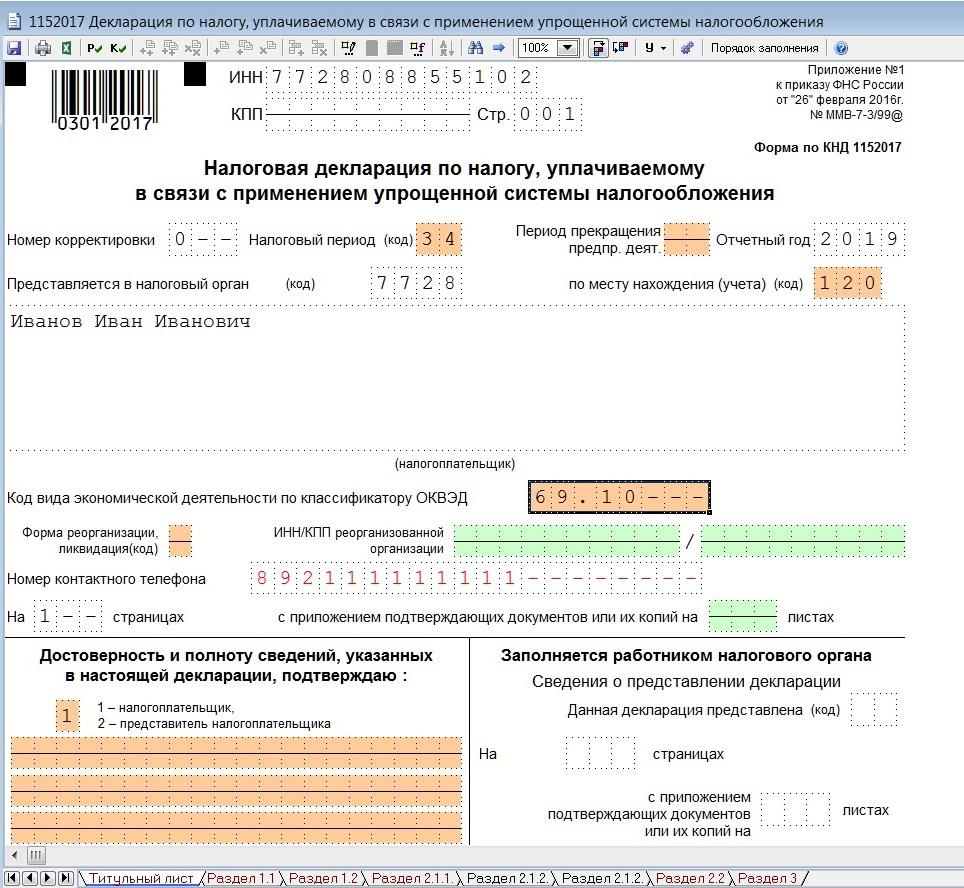

Заходим в декларацию и заполняем титульный лист. Все должно заполниться автоматом, кроме налогового периода, его надо выбрать из выпадающего списка. Если ранее не внесли ОКВЭД, надо сделать это сейчас. Обратите внимание, что у ИП в декларации не указывается ФИО в поле над подписью, если подписывает отчет сам предприниматель. Не надо пытаться внести туда эти данные.

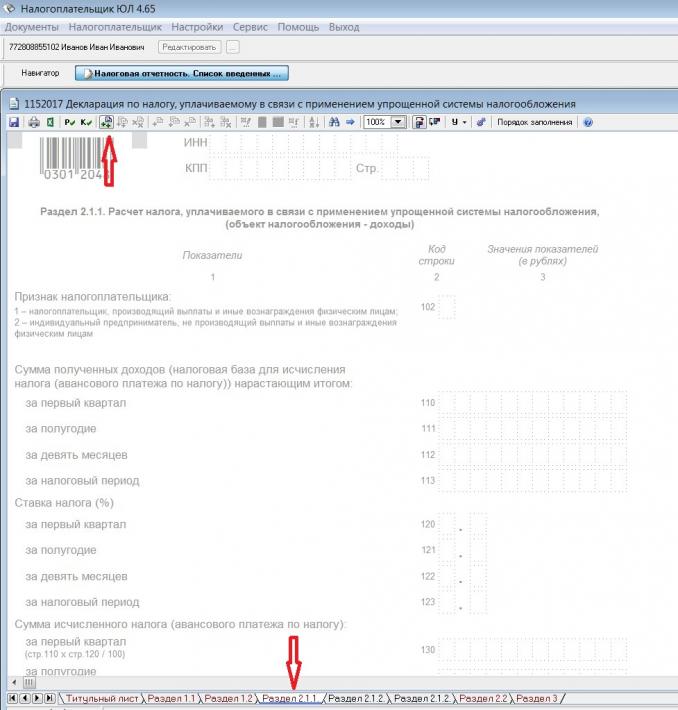

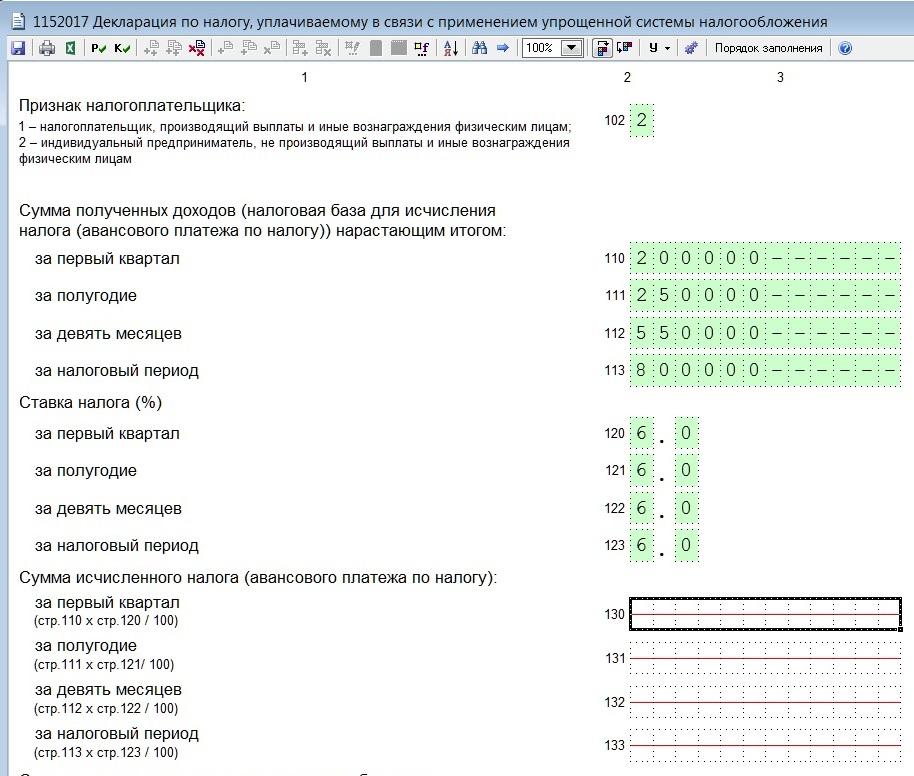

Переходим в раздел 2.1.2. Он пока не активен. Нам надо его добавить, нажав кнопку с двумя плюсиками

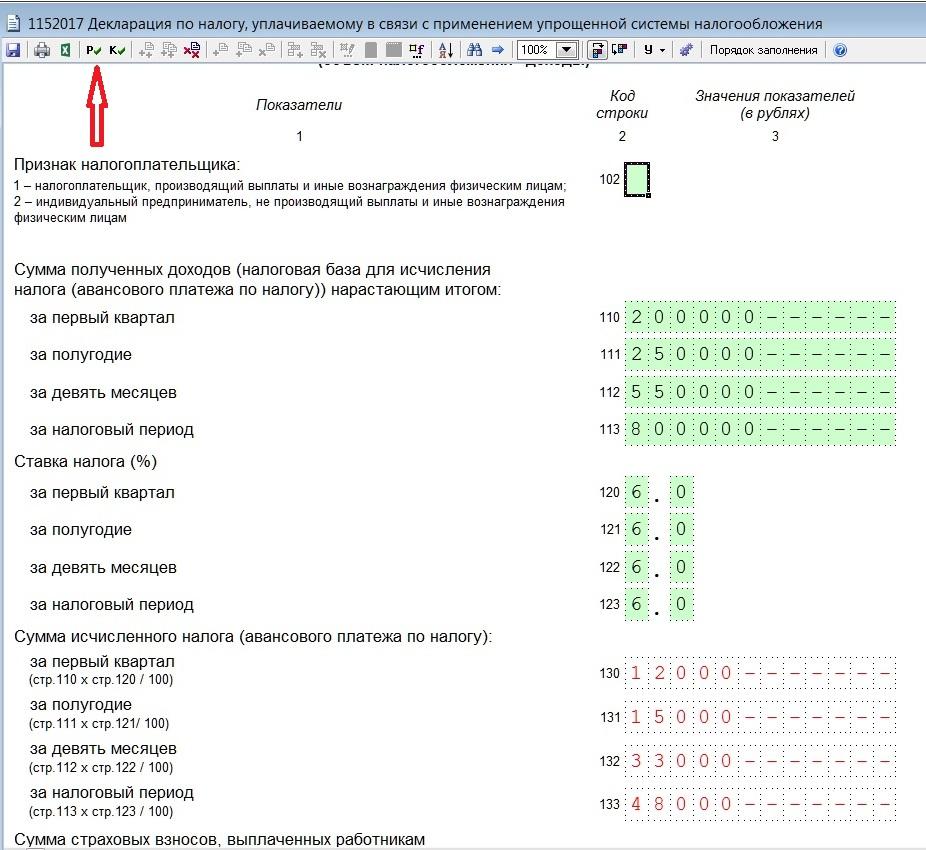

В разделе сразу указываем признак налогоплательщика и заполняем поля, подсвеченные зеленым цветом. Поля 130-133 программа расчитает сама, после того, как вы нажмете кнопку с буквой Р

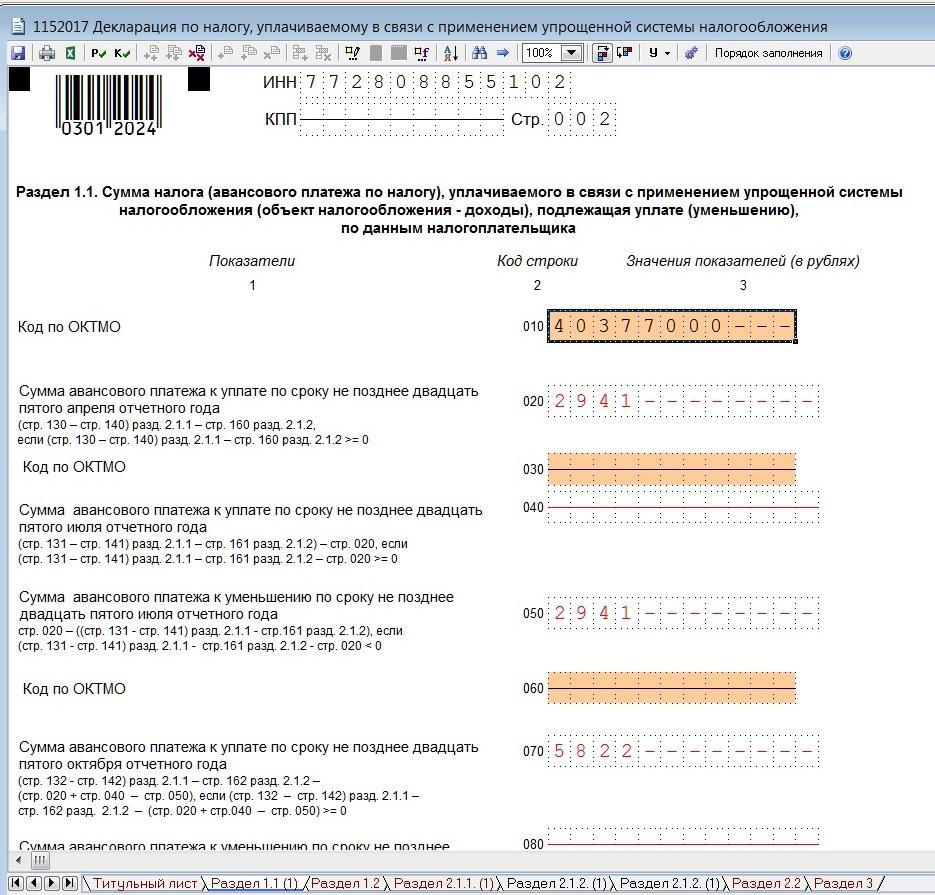

Теперь идем в раздел 1.1, активируем его так же, как и предыдущий раздел. В поле ОКТМО добавляем нужный код, если не внесли его раньше. И нажимаем кнопку расчета (Р). Всё. На этом заполнение декларации закончено.

Теперь нажмем кнопку «Печать» и получим декларацию для печати. Если вы не заполнили какое-то обязательное поле, программа вас об этом предупредит, выдав ошибку.

Декларацию можно не только распечатать, но и сохранить файл для отправки в электронном виде. Программа это позволяет сделать.

Не забудьте подписать отчет и поставить дату, вписав её от руки.

Бесплатный программный продукт Инфо-Предприятие:Бесплатная Бухгалтерия был создан именно для вас! Чтобы начать работу нужно просто скачать программу (ссылка на скачивание внизу страницы ) и установить на компьютер.

Внимание! Программа не является демонстрационной версией, это полноценная лицензионная рабочая программа! Вы можете ею пользоваться на основании лицензионного соглашения, которое появляется при установке программы на компьютер. Установка означает согласие с условиями этого соглашения.

Чем Инфо-Предприятие:Бесплатная Бухгалтерия отличается от других бесплатных бухгалтерских программ?

Программа не имеет ограничений

В отличие от аналогичных бесплатных продуктов программа не содержит каких-либо ограничений по срокам работы, количеству операций, количеству сотрудников, объему оборотов, печати документов и формированию отчетов и выходных файлов.

Включает в себя все, что нужно для ведения бухучета

- Любой режим налогообложения ( ОРН, УСН, ЕНВД, ПСН, ЕСХН, ЕСХН+НДС и сомещенные налоговые режимы)

- Ведение учета нескольких организаций в разных базах данных (нет ограничений по количеству)

- Необходимые внутренние бухгалтерские отчеты

- Выписка счетов, работа с довереностями и договорами

- Оформление покупок и продаж

- Комиссионная торговля и агентские услуги

- Авансовые отчеты, инвентаризация, производство и сборка

- Учет инвентаря и спецодежды

- Учет операций импорта, учет бланков строгой отчетности

- Ведение банка и кассы, обмен с интернет-банком, валютные операции

- Печать приказов о приеме на работу и увольнении, печать табеля

- Упрощенный расчет зарплаты, любые начисления и удержания

- Расчет по среднему, персонифицированный учет

- Учет основных средств и НМА

- Учет транспорта и земельных участков

- Поддержка ВЕТИС, обмен с системой Меркурий

- Книга покупок и продаж

- Настройка налогового учета

- Выгрузка отчетов в электронном виде для отправки в ИФНС, ПФ, ФСС, Госкомстат

- Печать отчетов с двумерным штрих-кодом PDF417

- Обновление справочников: курсов валют, ФИАС, КЛАДР, реквизитов банков, машиночитаемых форм с PDF417 и др.

- Проверка контрагента на сайте ИФНС

- Элементы CRM-системы

- Обновление отчетных форм и алгоритмов программы через Интернет

Внимание! Выполнение требований Закона 54-ФЗ и подключение к программе торгового оборудования возможно только в версии Бухгалтерия Проф!

Вы сможете работать самостоятельно

- Бесплатная бухгалтерская программа Инфо-Предприятие автоматически обновляется через Интернет , обновления абсолютно бесплатные. У Вас всегда будут актуальные, соответствующие действующему законодательству отчетные формы и документы. Обновления выходят регулярно и содержат не только изменения законодательства, но и усовершенствования и новые функции.

- Вы можете самостоятельно, воспользовавшись обучающими роликами и инструкциями, установить программу, внести реквизиты, заполнить справочники, настроить программу и начать работать. Ролики и справочная документация входят в поставку программы, также вы можете скачать их прямо ниже.

Разбирайтесь и пользуйтесь! Не разберетесь самостоятельно - обращайтесь к нам!

Есть ли техническая поддержка?

Пользуясь бесплатной бухгалтерией, Вы сможете пользоваться ограниченной технической поддержкой . Она включает в себя возможность пользоваться встроенными инструкциями и справочными материалами и консультации на форуме на сайте разработчика.

Внимание! Пользование бесплатной программой не подразумевает бесплатных консультаций!

Чтобы получить доступ к бесплатным консультациям наших специалистов по работе в программе, вы можете перейти на платную версию Инфо-Предприятие:Бухгалтерия . Если бесплатной версией вы пользуетесь 1 год и более, вам полагается скидка 50% от стоимости платной версии. Звоните нам по телефону +7(83533)2-34-80 или пришлите на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. ИНН организации или предпринимателя, на которого зарегистрирована база данных, и уточните, имеете ли вы право на скидку!

Для подключения к программе онлайн-кассы необходимо перейти на платную версию Инфо-Предприятие:Бухгалтерия Проф.

Мы оказываем пользователям бесплатной программы следующие платные услуги:

- помогаем начать работать: настроить налоговый учет, заполнить реквизиты и справочники

- консультируем по различным вопросам ведения бухгалтерского учета в программе

- консультируем по расчету заработной платы

- консультируем по ведению в программе банка, кассы и обмену с интернет-банком

- консультируем по формированию и выгрузке необходимой электронной отчетности

- берем на удаленное бухгалтерское обслуживание

Звоните по телефонам: +7(83533)2-34-80, 8-800-600-13-01 (Звонок бесплатный) или пишите на электронную почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. . Стоимость работы оценивается по количеству затраченного на нее эффективного времени, на основании действующих цен на услуги .

Стоимость работы оценивается по количеству затраченного на нее эффективного времени на основании действующих цен на услуги.

Появились вопросы по внедрению, сопровождению, обслуживанию бесплатной программы? Хотите узнать подробности? Напишите нам и мы обязательно ответим!

Какие функции отключены в бесплатной бухгалтерии?

- Возможность работы нескольких пользователей с общей базой данных по сети

- Учет в обособленных подразделениях

- Управленческие отчеты

- Работа с путевыми листами

- Кадровый и воинский учет

- Работа с журналом приказов и интерактивным редактором табеля

- Пошаговый расчет зарплаты

- Обмен с ЕГАИС и формирование отчетов в РАР

- Функции электронного документооборота

- Подключение онлайн-касс по 54-ФЗ , обмен с POS-системами

- Разграничение прав доступа пользователей к разным данным и участкам работы

- Ведение учета нескольких организаций в одной базе данных

- Возможность доработки программы под клиента

- Возможность интеграции с другими нашими продуктами для ведения комплексного учета

- Сервис удаленной поддержки

Организация на УСН (Доходы расходы) приобрела программное обеспечение (ПО). Как отразить данную операцию в 1С? Можно ли при расчете налоговой базы при УСН списать затраты на приобретение ПО единовременно?

В бухгалтерском учете (БУ) неисключительное право использования программ для ЭВМ относится к расходам будущих периодов (п. 39 ПБУ 14/2007). Списание расходов будущих периодов (РБП) в расходы по обычным видам деятельности осуществляется равномерно в соответствии со сроком использования ПО, указанным в лицензионном договоре.

Если в договоре срок не указан, то можно установить его самостоятельно, закрепив порядок определения в Учетной политике (п. 7, 7.1 ПБУ 1/2008, п. 39 ПБУ 14/2007, Инструкция по применению Плана счетов утв. Приказом Минфина РФ от 31.10.2000 N 94н).

При этом в БУ можно ориентироваться на следующие варианты установления срока полезного использования ПО (п. 4 ст. 1235 ГК РФ, 1238 ГК РФ, п. 18 ПБУ 10/99):

- 5 лет;

- срок, в течение которого ПО будет использоваться в деятельности;

- без установления срока списания (единовременное отнесение затрат на ПО в случае несущественности данной суммы).

Обратите внимание, что порядок признания расходов на приобретение неисключительного права использования программ для ЭВМ в БУ и в НУ упрощенца может не совпадать. И вот почему.

При расчете налоговой базы УСН в составе расходов учитываются расходы в виде разовых платежей, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям), а также расходы на обновление программ (пп. 2, пп. 19 п. 1 ст. 346.16 НК РФ). Такие расходы включаются в КУДиР единовременно при условиях (п. 2 ст. 346.17 НК РФ):

- передачи права на использование программы;

- оплаты вознаграждения продавцу.

Таким образом, если в БУ будет использоваться способ списания затрат на ПО, отличный от единовременного, между НУ и БУ возникнут разницы.

Рассмотрим приобретение программы на примере в 1С.

Организация (Доходы – расходы, 15%) заключила договор с ООО «1С-Эврика» на покупку программы«1С:УПП 8» стоимостью 155 000 руб. (без НДС).

Срок использования программного обеспечения по лицензионному договору — 5 лет.

30 января ПО получено от поставщика и принято к учету.

02 февраля перечислена оплата поставщику.

Шаг 1. Приобретение программы.

Приобретение программы отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление .

В графе Счета учета вводится аналитика по учету затрат:

- Счет затрат — счет расходов будущих периодов 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — элемент справочника РБП, оформленный следующим образом:

![]()

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие оборотные активы;

- Сумма — указываем стоимость ПО;

- Признание расходов — По месяцам;

- Период списания с…по… — срок использования ПО, в нашем примере 5 лет с 31.01.2018 по 30.01.2023;

- Счет затрат — счет расходов, в дебет которого будут равномерно относиться РБП, в нашем примере — 26 «Общехозяйственные расходы»;

- Статьи затрат — указываем статьи, на которые будут списываться затраты на использование ПО: в БУ — Расходы на ПО, в налоговом учете — Прочие расходы;

- Расходы (НУ) — Не принимаются.

В бухгалтерском учете расходы на ПО будут списываться равномерно в течение срока использования ПО как расходы будущих периодов.

См. также Расходы будущих периодов

Шаг 2. Учет программы на забалансовом счете.

В соответствии с п. 38 ПБУ 14/2007 необходимо организовать учет НМА, предоставленных в пользование правообладателем, на забалансовом счете:

- Дт 012 «НМА, полученные в пользование» — на стоимость исключительного права, полученного в пользование.

В программе не предусмотрен забалансовый счет для учета ПО, необходимо его создать в разделе Главное – Настройки – План счетов – кнопка Создать .

Учет ПО на забалансовом счете отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

- Дебет — счет 012 «Неисключительные права на ПО»:

- Субконто 1 — элемент справочника РБП, в нашем примере — Программное обеспечение «1С:УПП 8»;

- Субконто 2 — контрагент, у которого приобретено ПО;

- Субконто 3 — договор с контрагентом с видом С поставщиком на приобретение ПО.

Шаг 3. Оплата поставщику за программу.

Перечисление оплаты поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание .

Проводки по документу

Регистр УСН Книга учета доходов и расходов (раздел I)

Шаг 4. Списание затрат на приобретение ПО в налоговом учете.

Признание расходов на ПО для целей УСН отражается документом Запись книги доходов и расходов УСН в разделе Операции – УСН – Записи книги доходов и расходов УСН .

Вкладка Доходы и расходы :

- Дата, № первичного документа — дата и номер платежного документа на оплату ПО поставщику;

- Содержание — в нашем примере «Приобретение неисключительных прав на ПО»;

- Расходы — стоимость ПО;

- Принимаются;

- Расходы всего — стоимость ПО.

Полученный результат можно проверить через раздел Отчеты – УСН – Книга доходов и расходов по УСН .

В налоговом учете УСН расходы на приобретение ПО учтены единовременно.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- НДС при модернизации программного обеспечения сети АТС для заказчика из КазахстанаДобрый день!Извините за назойливость,но изменили договор контрагентом и опять возник.

- Учет ОС и программного обеспечения к немуДобрый день. Приобрели Прибор для выноса проекта в натуру для.

- Продажа программного обеспечения на экспортДобрый день! Рассматриваем продажу программного обеспечения для цифровых телефонных станций.

- ООО на УСН (доходы минус расходы), покупка программы 1С ЗУПДобрый день! ООО на УСН (доходы минус расходы) приобрела по.

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Все комментарии (7)

Почему при отражении в ручной записи в КдиР списание затрат на ПО заполняете Расходы всего — стоимость ПО. Ведь запись в данной колонке была сделана на основании документа оплаты поставщику?

Да, это излишняя информация — поправим. Спасибо за уточнение!

Для расчета налога не критично. Бланк КУДиР не содержит графы Расходы всего.

Спасибо за пояснение: комментарий был связан именно с опасением возможного задваивания информации на каком нибудь регистре или в КДиР

Расходы принимаемые — это для расчета налога, а Расходы всего — это чтобы нам было легче сверяться и смотреть, какие у нас вообще расходы были, какие из них попали в принимаемые. Если что-то не попало, то почему и т.д.

А если была предоплата, то первичный документ в КУДиР будет акт, а не пп?

Точнее дата формирования записи КУДиР — дата акты, а первичный документ дата пп? Правильно я понимаю?

При описании понятий стоит разграничивать термины «бухгалтерский учет» и «налоговый учет». Бухгалтерский учет ИП на УСН или ОСНО представляет собой операции по сбору, регистрации и обобщению сведений об имуществе и обязательствах предпринимателя, полученных на основании непрерывного и документального учета финансово-хозяйственных операций.

Учет в целях налогообложения более узкое понятие, затрагивающее исключительно установление налоговой базы по налогу на основе первичных документов, оформленных согласно НК РФ. Бухучет затрагивает весь объем операций налогоплательщика, а налоговый учет касается только внесенных через ФНС обязательных платежей в пользу бюджета.

Цель бухгалтерского учета — анализ и планирование хозяйственной деятельности ИП. Назначение налогового учета — проверка правильности расчетов в пользу бюджета. Частные предприниматели могут вести учет по ОСНО и специальным налоговым режимам. Предприниматели, оформляющие книгу учета доходов и расходов, не ведут учет.

Отчетность ИП на УСН

Ведение бухгалтерского учета ИП на УСН предполагает сдачу регламентированного перечня отчетных документов за определенные периоды коммерческой деятельности. При этом налогоплательщик не освобождается от сдачи нулевой отчетности при отсутствии движения денежных средств по счетам.

Документы передаются в налоговую инспекцию по месту жительства предпринимателя. Подать ежегодную декларацию по УСН можно по почте, лично, через представителя по нотариально заверенной доверенности или в электронном виде через интернет. Бумаги должны быть приняты инспектором до истечения 30 апреля следующего за отчетным года.

Ведение бухучета ИП при УСН происходит по 2 вариантам:

- Ставка 6% с доходов.

- Ставка 5-15% с разницы между доходами и расходами.

Если в штате не числится работников, то бухучет ИП на УСН ограничивается направлением документов в ФНС. Наличие сотрудников требует формирования бланков отчетности во внебюджетные фонды. Работодатели отчитываются в отношении принятых сотрудников, сдавая:

- Каждый год (2-НДФЛ до 1 апреля, данные о среднесписочном числе работников до 20 января).

- Каждые 3 месяца (в ФНС — расчет по страховым взносам в течение 30 дней после окончания квартала, в ФСС — справку 4-ФСС в течение 20-25 дней после окончания квартала, в ПФР — отчет СЗВ-М до 15 числа, заменивший в 2017 году форму РСВ-1).

КУДиР — книга учета доходов и расходов ИП, которая выступает в качестве основного отчетного документа. В нем фиксируют поступления и затраты, которые учитывались при расчете налога по УСН. Отражение финансовых сведений происходит, если ИП применяет вариант «Доходы минус расходы».

Если предприниматель выбрал УСН «Доходы», ему требуется отметить в книге доходы и страховые взносы, выплаченные в пользу ИП и его работников. В КУДиР вносят внереализационные доходы и сведения о прибыли, полученной от продажи товаров, услуг. Запись совершается в день получения оплаты. Каждая запись подтверждается первичными документами, фиксирующими факт проведения финансово-хозяйственной операции (акты, чеки, бланки строгой отчетности, накладные, платежные поручения).

Частные предприниматели на упрощенке отчитываются перед территориальными отделениями ПФР. До 2017 года ИП ежеквартально сдавали расчеты по форме РСВ-1 до 15 числа второго календарного месяца, идущего за отчетным периодом. Оформляя заменивший его СЗВ-М, индивидуальные предприниматели отражают сведения только о лицах, принятых в качестве работников. В бланке указывают информацию о количестве заключенных и расторгнутых трудовых контрактов и гражданско-правовых договоров.

Если индивидуальный предприниматель ведет коммерческую деятельность самостоятельно, без привлечения сотрудников, сдавать отчетность во внебюджетные фонды не требуется. Необходимые сведения о деятельности ИП передаются в пенсионный фонд уполномоченными инспекторами налоговой инспекции.

Сдача отчетов с помощью ПК «Налогоплательщик ПРО»

Программа для ведения бухгалтерии ИП на УСН «Налогоплательщик ПРО» является одним из самых полезных инструментов, необходимых для учета операций в рамках коммерческой деятельности. Она позволяет провести:

- оформление банковских и кассовых документов;

- расчет налогов;

- формирование электронной отчетности;

- проверку заполненных бланков;

- представление документов в ФНС, ПФР, ФСС;

- анализ расходов и доходов.

Пользователям доступен пакет Миниучет (Упрощенка), предназначенный для ИП и юридических лиц. С его помощью бухгалтер заполняет КУДиР и декларации по УСН. Программа регулярно обновляется, поэтому клиенты не рискуют сдать в контрольные органы документы устаревших форматов.

Читайте также: