Услуги по оценке недвижимости при усн

Опубликовано: 24.07.2024

| Variant / Depositphotos.com |

Налоговая служба опубликовала разъяснения по некоторым вопросам налогообложения деятельности оценщиков (письмо ФНС России от 21 августа 2020 г. № ЕД-17-3/234@).

Так, в частности, разъяснен порядок постановки на учет в налоговых органах. Нормами налогового законодательства установлено, что постановка на учет в налоговых органах предпринимателя по месту его жительства осуществляется на основании сведений, содержащихся в ЕГРИП (п. 3 ст. 83 Налогового кодекса). А постановка на учет оценщика, занимающегося частной практикой, осуществляется по месту его жительства на основании сообщаемых им сведений (п. 3 ст. 83 НК РФ). Т. е. постановка на учет физлица в качестве ИП и в качестве занимающегося частной практикой оценщика являются самостоятельными основаниями постановки на учет.

Разъяснен также вопрос исчисления страховых взносов на ОПС и ОМС. Поскольку оценщики, в соответствии с нормами налогового законодательства признаются плательщиками страховых взносов (ст. 419 НК РФ), то они должны уплачивать страховые взносы на ОПС и ОМС в фиксированном размере за себя. Такая обязанность возникает с момента приобретения статуса оценщика и до момента прекращения оценщиком занятия частной практикой.

Вышеуказанные отчисления могут не производиться только за тот период деятельности, в котором предприниматели не вели оценочной деятельности. Для получения такого освобождения они должны подать в налоговый орган по месту учета соответствующее заявление и подтверждающие этот факт документы (п. 7 ст. 430 НК РФ).

Если же оценщик совмещает частную практику и предпринимательскую деятельность (не работодатель), то такой плательщик, как единый субъект правоотношений, независимо от постановки его на учет в налоговом органе по одному или более основаниям, однократно уплачивает фиксированные платежи по страховым взносам на ОПС и ОМС в установленных размерах независимо от количества видов осуществляемой деятельности, и доплачивает на свое пенсионное страхование 1,0% с суммы совокупного дохода от всех видов осуществляемой деятельности, превышающей 300 тыс. руб. за расчетный период. Делать это нужно до определенной предельной величины, определяемой как восьмикратный фиксированный размер страховых взносов на ОПС, установленный налоговым законодательством.

При этом, как пояснила налоговая служба, если плательщик в течение расчетного периода снимается с учета в налоговом органе по одному из оснований и уплачивает страховые взносы в фиксированном размере по прекращенной деятельности (п. 5 ст. 432 НК РФ), но продолжает осуществлять иную деятельность, то сумма страховых взносов, подлежащая уплате по итогам расчетного периода в фиксированном размере, определяется как разница между суммой страховых взносов в фиксированном размере за расчетный период и суммой страховых взносов в фиксированном размере, уплаченной за период деятельности, прекращенной в расчетном периоде.

Что касается вопроса исчисления и уплаты НДФЛ, то налоговая служба пояснила, что для них установлена ставка 13% (п. 1 ст. 227 НК РФ). Также оценщики должны представлять в установленный срок в налоговый орган по месту учета налоговую декларацию по налогу по форме 3-НДФЛ (п. 1 ст. 229 НК РФ).

Таким налогоплательщикам также предоставляется право получения профессионального налогового вычета в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (ст. 221 НК РФ). При этом состав указанных расходов, принимаемых к вычету, налогоплательщик определяет самостоятельно в порядке, аналогичном порядку определения расходов для целей налога на прибыль.

К таким расходам, в частности, относятся суммы налогов (кроме НДФЛ), начисленные либо уплаченные им за налоговый период, а также суммы страховых взносов на ОПС И ОМС.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Даны разъяснения и по вопросу применения оценщиками УСН. Так, в соответствии с нормами налогового законодательства, перейти на УСН можно со следующего календарного года (п. 1 ст. 346.12 НК РФ). Для этого нужно уведомить свой налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН.

Вновь зарегистрированный предприниматель вправе уведомить о переходе на УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В этом он будет признаваться применяющим УСН с даты постановки на учет в налоговом органе, указанной в свидетельстве.

«Клерк» Рубрика УСН

При определении налогооблагаемой базы организации, применяющие УСНО с объектом налогообложения «доходы, уменьшенные на величину расходов», учитывают расходы согласно п. 1 ст. 346.16 НК РФ .

Рассмотрим отдельные виды расходов, входящие в этот закрытый перечень, а именно:

- затраты на уплату налогов и сборов;

- расходы на публикацию бухгалтерской отчетности и иной информации;

- расходы на проведение обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

- плату за предоставление информации о зарегистрированных правах;

- расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

- расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

- расходы на судебные и арбитражные с

Расходы на уплату налогов и сборов

Суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах, могут быть учтены в составе расходов при УСНО (пп. 22 п. 1 ст. 346.16 НК РФ ). С учетом пп. 3 п. 2 ст. 346.17 НК РФ они учитываются в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

Документы, которые обосновывают произведенные расходы на уплату налогов и сборов:

В Книге учета доходов и расходов налоги и сборы отражаются после их фактической уплаты.

- документы, подтверждающие перечисление налогов (сборов) в бюджет (платежное поручение, платежное требование);

- декларация или расчет по налогу (сбору).

С какими вопросами чаще всего сталкиваются «упрощенцы» при определении расходов на уплату налогов и сборов?

Можно ли включить НДФЛ в состав расходов, предусмотренных пп. 22 п. 1 ст. 346.16 НК РФ? Пояснения по данному вопросу неоднократно давались финансовыми органами: суммы налога на доходы физических лиц, удерживаемые из доходов работников организацией, применяющей упрощенную систему налогообложения, не могут включаться в состав расходов, предусмотренных пп. 22 п. 1 ст. 346.16 Кодекса. НДФЛ учитывается в составе начисленных сумм оплаты труда, к которым в соответствии со ст. 255 НК РФ относятся любые начисления работникам, предусмотренные трудовыми договорами (письма Минфина РФ от 28.04.200 7 № 03-11-05 / 84 , от 22.02.200 7 № 03-11-04 / 2 / 48 ). Налогоплательщик, применяющий УСНО, согласно пп. 6 п. 1 ст. 346.16 НК РФ имеет право при определении налоговой базы уменьшить полученные доходы на расходы на оплату труда.

Можно ли учесть в качестве расходов сумму единого налога, перечисленного в бюджет? Разъяснения по данному вопросу были даны Минфином в Письме от 19.12.200 6 № 03-11-04 / 2 / 281 . Налогоплательщики, применяющие УСНО, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ , при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ . Причем перечень расходов, установленный п. 1 ст. 346.16 НК РФ , является исчерпывающим. При этом вышеназванным перечнем не предусмотрен такой вид расходов, как расходы в виде уплаченного единого налога. На основании пп. 22 п. 1 ст. 346.16 НК РФ плательщики единого налога вправе уменьшить полученные доходы на суммы налогов и сборов, от уплаты которых они не освобождены в связи с применением УСНО.

Аналогичное мнение высказано и налоговыми органами в Письме УФНС по г. Москве от 27.07.200 6 № 18-11 / 3 / 66235@ .

Можно ли учесть в составе расходов по налогам и сборам государственную пошлину? На основании п. 1 ст. 333.16 НК РФ государственная пошлина относится к сборам, взимаемым с юридических и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы или к должностным лицам за совершением в отношении них юридически значимых действий, предусмотренных гл. 25.3 НК РФ . Согласно п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам. В связи с этим суммы государственной пошлины, уплаченной за выдачу сертификатов, за регистрацию прав на земельный участок в порядке и размерах, установленных гл. 25.3 НК РФ , организация может учитывать в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО (Письмо УФНС по г. Москве от 03.07.200 6 № 18-11 / 3 / 57704@ ).

Может ли организация учесть расходы по уплате патентной пошлины?

При учете данного вида расходов необходимо помнить, что перечень расходов, уменьшающих полученные плательщиками единого налога доходы, является исчерпывающим и учесть в расходах можно только сборы, уплачиваемые в соответствии с законодательством о налогах и сборах РФ. В качестве примера можно привести Письмо Минфина РФ от 22.03.200 6 № 03-11-04 / 2 / 63 , в котором разъяснен порядок применения пп. 22 п. 1 ст. 346.16 НК РФ . В данном случае речь идет об уплате патентной пошлины. Патентная пошлина является государственным сбором. Однако ее взимание регулируется Патентным законом РФ от 23.09.199 2 № 3517-1 и Положением о пошлинах за патентование изобретений, полезных моделей, промышленных образцов, регистрацию товарных знаков, знаков обслуживания, наименований мест происхождения товаров, предоставление права пользования наименованиями мест происхождения товаров , утвержденным Постановлением Совета Министров – Правительства РФ от 12.08.199 3 № 793 , а не законодательством о налогах и сборах РФ. Патентная пошлина не является сбором, уплачиваемым в соответствии с законодательством о налогах и сборах РФ, расходы на оплату названного сбора не учитываются в целях налогообложения.

Расходы на публикацию бухгалтерской отчетности и иной информации

Согласно пп. 16 п. 1 ст. 346.16 НК РФ организации, применяющие УСНО с объектом налогообложения «доходы минус расходы», могут учесть расходы на публикацию бухгалтерской отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие). Учету подлежат не все расходы на публикацию бухгалтерской отчетности и иной информации, а только если эти действия обязательны в силу требований закона. Согласно п. 90 Положения по ведению бухгалтерского учета и отчетности 1 в случаях, предусмотренных законодательством РФ, организация публикует бухгалтерскую отчетность и итоговую часть аудиторского заключения.

Согласно п. 2 ст. 13 Федерального закона от 21.11.199 6 № 129-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 129-ФЗ) бухгалтерская отчетность организаций состоит из:

Согласно ст.16Федерального закона № 129-ФЗ публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям. Статьей18Федерального закона № 129-ФЗ предусмотрена ответственность за нарушение законодательства РФ о бухгалтерском учете: руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае несоблюдения сроков ее (бухгалтерской отчетности) представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации . Наказание предусмотрено ст.15.11 КоАПРФ .

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

- пояснительной записки.

На основании п. 1 ст. 97 ГК РФ ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Так как ОАО подлежит обязательному аудиту, оно должно публиковать и аудиторское заключение. Для ООО такой обязанности не предусмотрено, за исключением случаев, установленных законодательством.

В случаях, если организация подлежит обязательному аудиту, она обязана публиковать аудиторское заключение и расходы на публикацию можно учесть для целей исчисления единого налога при УСНО согласно пп. 16 п. 1 ст. 346.16 НК РФ .

Под публикацией иной информации понимается следующее:

- контроль над зависимым обществом (п.2 ст.106 ГКРФ );

- уменьшение уставного капитала (ст.30 Федерального закона от26.12.1995 № 208-ФЗ «Обакционерных обществах» (далее – Закон № 208-ФЗ), ст.20 Федерального закона от08.02.1998 № 14-ФЗ «Обобществах сограниченной ответственностью» (далее – Закон № 14-ФЗ);

- реорганизация (ст.15 Закона № 208-ФЗ , ст.51 Закона № 14-ФЗ );

- ликвидация (ст.63 ГКРФ , ст.22 Закона № 208-ФЗ ).

Расходы на проведение обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы

Возможность учета расходов на проведение (в случаях, установленных законодательством РФ) обязательной оценки в целях контроля за правильностью уплаты налогов при возникновении спора об исчислении налоговой базы определена п. 27 ст. 346.16 НК РФ . Данные расходы внесены в перечень расходов по УСНО с 01.01.200 6. Следует обратить внимание на то, что расходы на оценку, упомянутые в пп. 27 п.1 ст. 346.16 НК РФ , можно учесть при налогообложении только в том случае, если они являются обязательными согласно закону.

В соответствии со ст. 8 Федерального закона от 29.07.199 8 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» проведение оценки обязательно в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично РФ, субъектам РФ либо муниципальным образованиям, в том числе при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы. Причем целью проведения обязательной оценки является именно контроль за правильностью уплаты налогов. Осуществляют его налоговые органы (гл. 14НК РФ ).

Согласно ст. 96 НК РФ в необходимых случаях для участия в налоговом контроле, в том числе при проведении выездных налоговых проверок, на договорной основе может быть привлечен специалист, обладающий специальными знаниями и навыками, не заинтересованный в исходе дела. Отказ специалиста от участия в налоговой проверке влечет ответственность по ст. 129 НК РФ .

Оценка для целей налогообложения должна отвечать следующим требованиям. Во-первых, полнота учета. Оценка производится по всем объектам независимо от режима налогообложения (подлежит ли объект учета вычетам, относится ли он к льготируемым и т. д.). Это позволяет обосновать льготы, распределить налоговое бремя, вести взвешенную политику налогообложения. Во-вторых, легитимность учета и полученной информации, источников сведений об объекте, его характеристиках, правовом статусе.

При выполнении всех вышеперечисленных требований данный вид расходов можно будет учесть при налогообложении по упрощенной системе.

Плата за предоставление информации о зарегистрированных правах

«Упрощенцы» могут учесть расходы в виде платы за предоставление информации о зарегистрированных правах согласно п. 28 ст. 346.16 НК РФ .

В соответствии с п. 2ст. 11 Федерального закона «О государственной регистрации прав на недвижимость» размер платы за предоставление информации о зарегистрированных правах, порядок взимания и зачисления в федеральный бюджет устанавливаются Правительством РФ. Правила осуществления платы за предоставление информации о зарегистрированных правах, выдачу копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме утверждены Постановлением Правительства РФ от 14.12.200 4 № 773 .

На основании п. 2 данного постановления размер платы за предоставление информации о зарегистрированных правах на объект недвижимого имущества (за исключением сведений о зарегистрированных правах на предприятие как имущественный комплекс) составляет:

Размер платы за предоставление информации о зарегистрированных правах на предприятие как имущественный комплекс равен 600 руб.

- для физических лиц – 100 руб.;

- для юридических лиц – 300 руб.

Расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков)

Дополнение закрытого перечня расходов пп. 29п. 1 ст. 346.16 НК РФ обусловлено введением в действие нового Земельного кодекса РФ и необходимостью постановки на государственный кадастровый учет земельных участков, регистрацией прав на землю и недвижимое имущество. У предприятий и организаций, в том числе применяющих УСНО, возникают расходы по регистрации прав на землю, оплате услуг специализированных организаций по оценке земли, изготовлению документов кадастрового и технического учета, по проверке и уточнению границ, площадей и правового статуса земельных участков. Принятие данных расходов соответствует порядку, предусмотренному гл. 25 НК РФ . Согласно п. 40 ст. 264 НК РФ данные затраты носят текущий характер и могут быть учтены в целях налогообложения.

В Письме Минфина РФ от 18.04.200 6 № 03-11-04 / 2 / 84 дается разъяснение о том, что организация может учесть расходы по оформлению договора выкупа из государственной собственности земельного участка. В то же время стоимость земельного участка для целей налогообложения учитываться не должна, так как согласно п. 4 ст. 346.16 НК РФ в состав основных средств, стоимость которых учитывается при применении УСНО, включается только амортизируемое имущество. В соответствии с п. 2 ст. 256 НК РФ земля и иные объекты природопользования (вода, недра и другие природные ресурсы) не подлежат амортизации.

Расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности

Согласно ст. 49 ГК РФ лицензия определяется как специальное разрешение, на основании которого юридическое лицо (или индивидуальный предприниматель) может заниматься отдельными видами деятельности, перечень которых утверждается законом. Право на осуществление деятельности, для занятия которой необходимо получить лицензию, возникает с момента выдачи лицензии или указанного в ней срока и прекращается по окончании срока ее действия. Перечень таких видов деятельности определен Федеральным законом «О лицензировании отдельных видов деятельности» от 08.08.200 1 № 128-ФЗ (далее – Федеральный закон № 128-ФЗ). Данный закон направлен на проведение единой государственной политики при осуществлении лицензирования, регулировании и защите прав граждан, защите их законных интересов, нравственности и здоровья, обеспечении обороны страны и безопасности государства, а также на установление правовых основ единого рынка и регулирует отношения, возникающие в связи с лицензированием отдельных видов деятельности.

Расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности, организация, применяющая УСНО, может учесть при расчете налогооблагаемой базы на основании п. 30 ст. 346.16 НК РФ .

Расходы на судебные и арбитражные споры

Для того чтобы определиться с перечнем расходов, установленным в пп. 31 п. 1 ст. 346.16 НК РФ , необходимо обратиться к Гражданско-процессуальному кодексу (в случае рассмотрения дел в суде общей юрисдикции) и Административно-процессуальному кодексу (если дела рассматриваются в арбитражном суде). В соответствии со ст. 88 ГПК РФ и ст. 101 АПК РФ к судебным расходам и арбитражным сборам можно отнести государственную пошлину и судебные издержки.

В арбитражном процессе к судебным издержкам относятся:

Разрешив принимать данные расходы при расчете единого налога при УСНО, законодатели, к сожалению, не прописали порядок принятия данного вида затрат в целях налогообложения. По общему правилу в соответствии с п.2 ст.346.17НКРФ расходами налогоплательщика признаются затраты после их фактической оплаты. Также в силу п.2 ст.346.16 НКРФ расходы, указанные в п.1 ст.346.16 НКРФ , принимаются при условии их соответствия критериям, установленным п.1 ст.252 НКРФ : обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

- суммы, подлежащие выплате экспертам, свидетелям, переводчикам;

- расходы, связанные с проведением осмотра доказательств на месте;

- расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь (представителей), и другие расходы, понесенные лицами, участвующими в деле.

- Судебными издержками на основании ст.94 ГПКРФ являются:

- суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

- расходы на оплату услуг переводчика, понесенные иностранными гражданами и лицами без гражданства, если иное не предусмотрено международным договором РФ;

- затраты на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

- расходы на оплату услуг представителей;

- расходы на проведение осмотра на месте;

- компенсация за фактическую потерю времени, выплачиваемая по правилам ст.99 ГПКРФ ;

- связанные с рассмотрением дела почтовые расходы, понесенные сторонами, и другие признанные судом необходимыми расходы.

1 Приказ Минфина РФ от 29.07.199 8 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

7 МИНКак ИП сэкономить на УСН «доходы минус расходы»

Упрощённая система налогообложения (УСН, «упрощёнка») — самый популярный налоговый режим для малого бизнеса. Уже по названию понятно, что этот форма существенно упрощает жизнь предпринимателя. А на УСН «доходы минус расходы» можно ещё и экономить. Рассказываем как.

УСН подходит практически всем ИП. Один налог заменяет сразу три: на имущество, на прибыль и НДС. А отчитываться нужно всего раз в год.

УСН бывает двух видов. В первом объектом налогообложения выступают доходы ИП. Ставка в этом случае — 6 %. Во втором виде для расчёта используют разницу доходов и расходов. Процентная ставка налога — от 5 до 15 %. Точную цифру определяет региональное законодательство.

Первое, что должен просчитать предприниматель — выгодность налогового режима. Если расходы вашей компании превышают доходы на 60 %, то «доходы минус расходы» — идеальный вариант. Если же расходы ниже, то эта налоговая система невыгодна, лучше выбрать УСН «доходы» и платить 6 %.

Если ИП использует УСН «доходы минус расходы», сумма налога не может быть ниже 1 % от общей суммы доходов: это минимальная ставка. Даже если год был убыточным, выплачивать налог всё равно придётся.

Как рассчитать УСН «доходы минус расходы»

Для расчёта потребуются два показателя: доходы и расходы. Доходы — это поступления от предпринимательской деятельности.

Расходы должны соответствовать ряду условий, указанных в статье 346.16 Налогового кодекса РФ.

Они должны быть экономически обоснованы, то есть направлены на получение дохода в рамках видов деятельности бизнеса. Расходами не будут считаться покупка шубы для руководителя или мягкой игрушки для ребёнка сотрудника

Нужны документы, подтверждающие расходы: кассовый чек, платёжное поручение, накладная, акт выполненных работ и так далее

Расходы должны быть закрытыми: оплачено то, что вы получили в полной мере, предоплата за услугу или продукт расходом не считается

Как обосновать спорные расходы

Некоторые траты имеют спорный характер. К примеру, мобильный телефон мог быть куплен как для рабочих нужд, так и для личного пользования. В этом случае бухгалтеры рекомендуют прикладывать к отчёту о расходах пояснительную записку с подробным описанием, для чего и кем используется этот телефон, а также копию технического паспорта, где указана область использования. Не лишними будут выпущенный перед покупкой приказ (распоряжение) об использовании телефона и соглашение о передаче имущества сотруднику.

Не исключено, что налоговая служба не согласится с некоторыми расходами и пояснительные записки не смогут убедить сотрудников ФНС в правомерности трат. Сумма непризнанных расходов будет добавлена в налогооблагаемую базу, сумма доходов возрастёт, а значит, увеличится и сам налог.

Если налог не будет уплачен в нужное время, согласно п. 4 ст. 75 НК РФ , придётся платить пени 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Для ООО с 31 дня просрочки ставка увеличивается до 1/150. За неоплаченный итоговый налог предприятие получает штраф 20 % от суммы неуплаты ( ст. 122 НК РФ ). А если ФНС сочтёт, что просрочка была допущена умышленно, штраф вырастет до 40 %.

В случае неуплаты налоговая служба может выставить требование к счёту компании в банке либо взыскать задолженность через судебных приставов. Чтобы оспорить требования налоговой, нужно обратиться с иском в арбитражный суд.

Что может снизить сумму налога на УСН «доходы минус расходы»

Страховые взносы

ИП выплачивает фиксированные страховые взносы. На УСН «доходы минус расходы» они включаются в состав расходов и уменьшают налогооблагаемую базу. Важно выплачивать взносы до 31 декабря, когда кончается налоговый период. Если делать это ежеквартально, потом можно будет пересчитать годовой налог в сторону уменьшения и либо вернуть оставшиеся при перерасчёте деньги, либо оставить их в счёт дальнейших налоговых выплат.

Убытки

Если ранее компания терпела убытки, то можно уменьшить налогооблагаемую базу на их сумму. Прошлый год был убыточным — в следующем году вычитайте убыток из доходов. Специально доказывать эту строчку «расходов» не придётся, она отражается в книге учёта доходов и расходов (КУДиР) и в налоговой декларации. Но если текущий период снова прошёл без прибыли, учитывать прошлогодние убытки нельзя.

Личное имущество

Личное имущество также может помочь в экономии на «упрощёнке». В бухгалтерском учёте есть понятие «основные средства» — это материальные объекты стоимостью более 100 тысяч рублей с учётом издержек на приобретение, которые нужны компании для производства продукции, оказания услуг или управленческих нужд ( п. 1 ст. 257 НК РФ ). Если предприниматель использует такое имущество для своей работы, а не для последующей перепродажи, его можно учитывать в составе основных средств ИП.

К примеру, бизнесмен занимается интернет-торговлей. Компьютер нужен ему для предпринимательской деятельности, поэтому его учитывают в составе основных средств ИП. Игровая приставка, подключаемая к компьютеру, к таким средствам не относится.

Важно: если компьютер был куплен до того, как гражданин стал ИП, налоговая служба не признает его расходом предприятия.

Когда оценка имущества обязательна

В законодательстве закреплены ситуации, в которых без оценки не обойтись. Самые распространенные из них посмотрите в таблице ниже.

к содержанию ↑

Ситуация Основание Компания собирается приватизировать, арендовать или купить объект, принадлежащий государству Статья 8 Федерального закона от 29 июля 1998 г. № 135-ФЗ Организация передает объект в залог в рамках кредитования Пункт 1 статьи 339 ГК РФ; пункт 3 статьи 70 Федерального закона от 16 июля 1998 г. № 102-ФЗ Компания получает имущество в качестве взноса в уставный капитал Пункт 3 статьи 34 Федерального закона от 26 декабря 1995 г. № 208-ФЗ; пункт 1 статьи 15 Федерального закона от 8 февраля 1998 г. № 14-ФЗ Предприятие банкротится Статьи 111, 129, 130, 139 Федерального закона от 26 октября 2002 г. № 127-ФЗ Когда выгодно провести оценку имущества

Провести оценку своего имущества компания может в любой момент и по собственной инициативе. Ведь иногда это выгодно. Допустим, руководство решило продать актив. В таких ситуациях, чтобы не прогадать с ценой, можно нанять оценщика, который назовет реальную стоимость.

Или, скажем, требуется оценить сумму ущерба от пожара. Страховая компания ведь может занизить убытки. Тогда и компенсация будет меньше реальных потерь. Поэтому надежнее попросить оценщика определить размер ущерба. И уже с этой суммой идти в страховую.

Учет расходов на услуги оценщика

Ту сумму, которую вы заплатили специалисту за оценку имущества, нужно учесть в расходах по обычным видам деятельности (п. 5 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н). Затраты отразите по счету 26 «Общехозяйственные расходы»:

ДЕБЕТ 26 КРЕДИТ 60

— отражена задолженность по услугам оценщика;ДЕБЕТ 60 КРЕДИТ 51

— перечислена оплата оценщику по договору.Если специалиста вы привлекли, чтобы определить стоимость актива перед продажей, то в бухучете стоимость услуг отразите в составе прочих расходов, связанных с продажей основных средств. Не списывайте затраты со счета 26 до того момента, пока не продадите имущество.

А в налоговом учете потраченные на оценку имущества деньги относите к прочим расходам. Право на это дает подпункт 40 пункта 1 статьи 264 Налогового кодекса РФ. При этом ориентируйтесь на день подписания акта оказанных услуг (подп. 3 п. 7 ст. 272 НК РФ). Правда, нужно учесть особенности каждой конкретной ситуации. Все зависит от того, по какой причине потребовалось оценить имущество. Допустим, сначала хотели продать оборудование, провели оценку. А потом руководство компании решило, что выгоднее оставить объект. Тогда расходы на услуги оценщика вы учтете в составе внереализационных.

Как обосновать затраты на оценку

Во-первых, ваш оценщик должен быть специалистом, который состоит в одной из саморегулируемых организаций оценщиков. Чтобы убедиться в его статусе, можно обратиться в Росреестр. Там вам выдадут выписку из Государственного реестра саморегулируемых организаций оценщиков. Если оценщик состоит в этой компании, то претензии инспекторов в этой части исключены. Если имущество оценит специалист, который не является членом саморегулируемой организации, налоговики могут снять расходы.

Во-вторых, надо подтвердить, почему компания привлекает оценщика по собственной инициативе. Необходимость этого можно обосновать выгодой от сделки. К примеру, чтобы не прогадать при продаже дорогостоящего актива или чтобы налоговики не посчитали стоимость заниженной. Ведь зачастую неопытному специалисту сложно оценить рыночную стоимость объекта с учетом всех его специфических характеристик.

В-третьих, обязательно подтверждать намерение совершить сделку с оцененным имуществом, если она не состоялась. Допустим, компания собирается продать актив и наняла оценщика, чтобы тот определил его стоимость. Но в итоге руководство отказалось от продажи. И сделку отменили. Даже в этом случае компания может учесть расходы на услуги оценщика при расчете налога на прибыль. А чтобы показать инспекторам, что организация была намерена продать имущество, запаситесь документами.

Оформите приказ руководителя. В нем напишите, что нужно рассмотреть вариант продажи имущества. Дальше можно создать комиссию, которая оценит все «за» и «против». Итоговым документом будет акт, в котором прописывают, что продавать имущество нецелесообразно и будет гораздо выгоднее эксплуатировать его дальше.

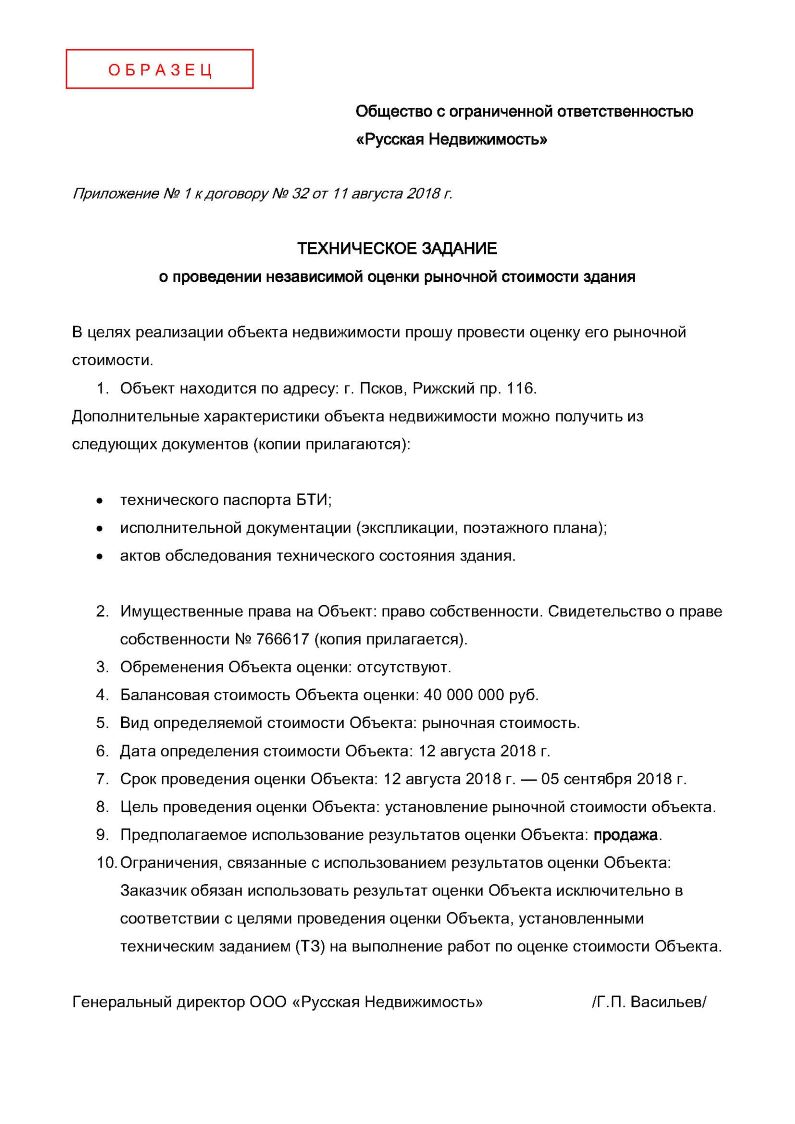

Задание на оценку имущества

Еще до того, как вы заключите договор со специалистом, нужно составить задание на оценку.

Во-первых, этот документ нужен оценщику, чтобы понять, чего вы от него хотите. А во-вторых, налоговики смогут сопоставить задание с отчетом специалиста и убедиться, что деньги компания потратила на то, что действительно планировала.

В задании подробно опишите имущество, которое нужно оценить, а также цели и сроки такой процедуры. Кроме того, определите вид стоимости имущества — рыночная, ликвидационная и т. д. К примеру, учредитель безвозмездно передал компании автомобиль. Учесть его нужно по рыночной стоимости.

Рассчитать ее как раз поможет независимый оценщик. Или другая ситуация: компания находится в процедуре банкротства. Нужно определить ликвидационную стоимость предприятия — она будет однозначно ниже рыночной.

Но это еще не все обязательные сведения. В пункте 17 Федерального стандарта оценки № 1 (утв. приказом Минэкономразвития России от 20 июля 2007 г. № 256) прописан перечень тех данных, которые следует отразить в задании на оценку. К ним относятся объект оценки и имущественные права на него, цель оценки и т. д. А в дальнейшем, когда вы окончательно определитесь с оценщиком, техническое задание пойдет как приложение к договору (см. образец ниже).

Договор с оценщиком

В статье 10 Федерального закона от 29 июля 1998 г. № 135-ФЗ закреплен перечень сведений, которые должны быть в договоре с оценщиком. Это:

Если вы заключили договор с саморегулируемой организацией, то проверьте также, чтобы в тексте соглашения были прописаны сведения о специалисте, который будет проводить оценку.

- описание объекта оценки;

- вид стоимости имущества (способ оценки);

- размер денежного вознаграждения специалиста;

- сведения об обязательном страховании гражданской ответственности оценщика;

- наименование саморегулируемой организации оценщиков, членом которой является оценщик, и местонахождение этой организации;

- указание на стандарты оценочной деятельности, которые будет использовать оценщик;

- размер, порядок и основания дополнительной ответственности оценщика или юридического лица, с которым оценщик заключил трудовой договор.

Кстати, наверняка у оценщика, к которому вы обратитесь, уже есть шаблон такого договора. Поэтому достаточно проверить, чтобы в нем были все нужные сведения.

Отчёт оценщика и акт оказанных услуг

Итоговый документ по оценке имущества — это отчет специалиста. В нем оценщик укажет стоимость объекта. Все параметры, которые должны быть в отчете, прописаны в статье 11 Федерального закона № 135-ФЗ. Вот несколько важных моментов, которые надо проконтролировать. Когда получите документ, убедитесь, что в нем есть ссылка на основной договор. Проверьте дату отчета. И указана ли дата, на которую проведена оценка. Сам отчет должен быть прошит, а его листы пронумерованы. На документе помимо подписи оценщик поставит или свою личную печать или штамп компании, с которой у него заключен трудовой договор.

Кстати, отчет можно составить и в электронном виде. Но безопаснее, чтобы он был подписан квалифицированной электронной подписью. С неквалифицированной подписью налоговики могут признать отчет ненадлежащей первичкой (письмо Минфина России от 23 января 2013 г. № 03-03-06/1/24).

Если в отчете специалист подробно расписал результат оценки, то акт выполненных работ оформлять не нужно. Само собой, в отчете должны быть все обязательные реквизиты для первички. Также убедитесь, что в документе значатся реквизиты оценщика и стоимость его услуг.

Можно ли продать нежилое помещение, принадлежащее ООО, по остаточной стоимости? Как и по какой цене продать земельный участок, принадлежащий ООО? Что делать, если кадастровая стоимость земли ООО очень завышена?

Согласно ст. 346.18 НК РФ в случае, если объектом налогообложения являются доходы организации, налоговой базой по налогу при УСН признается денежное выражение доходов организации.

В случае, если объектом налогообложения являются доходы организации, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Следовательно, при исчислении налога при УСН в Вашем случае в расчет берутся только фактически полученные доходы.

При определении объекта налогообложения учитываются:

– доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

– внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ (ст. 346.15 НК РФ).

Согласно ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Исполнение договора оплачивается по цене, установленной соглашением сторон (п. 1 ст. 424 ГК РФ).

Следовательно, стороны договора самостоятельно определяют, по какой цене происходит купля-продажа.

Согласност. 105.3 НК РФдля целей налогообложения цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок,признаются рыночными.

То есть если помещение или земельный участок продается лицам, не признаваемым взаимозависимыми по правилам ст. 105.1 НК РФ, то любая цена, согласованная сторонами договора, будет признана рыночной.

Организации, применяющие УСН, не освобождаются от уплаты земельного налога (п. 2 ст. 346.11 НК РФ).

Согласност. 391 НК РФ налоговая база по земельному налогу определяется в отношении каждого земельного участка как егокадастровая стоимостьпо состоянию на 1 января года, являющегося налоговым периодом.

В случае изменения кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке, установленном ст. 24.18 Федерального закона от 29.07.1998 г. № 135-ФЗ«Об оценочной деятельности в Российс-кой Федерации», сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Минфин РФ в письме от 01.12.2015 г. № 03-05-06-02/69669 сообщил, что в соответствии сп. 3 ст. 66 Земельного кодекса РФ в случае определения рыночной стоимости земельного участкакадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости.

Порядок оспариваниякадастровой стоимости земельных участков по данному основанию определен Законом № 135-ФЗ.

Порядок рассмотрения спорово результатах определения кадастровой стоимости определен ст. 24.18 Закона № 135-ФЗ.

Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органами государственной власти, органами местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности, в суде и комиссии по рассмотрению споров о результатах определения кадастровой стоимости.

Для оспаривания результатов определения кадастровой стоимости в комиссии юридические лица обращаются в комиссию с заявлением о пересмотре результатов определения кадастровой стоимости.

Заявление о пересмотре кадастровой стоимости может быть подано в комиссию в период с даты внесения в государственный кадастр недвижимости результатов определения кадастровой стоимости по дату внесения в государственный кадастр недвижимости результатов определения кадастровой стоимости, полученных при проведении очередной государственной кадастровой оценки или в соответствии со ст. 24.19 закона, но не позднее чем в течение 5 лет с даты внесения в государственный кадастр недвижимости оспариваемых результатов определения кадастровой стоимости.

Основанием для пересмотра результатов определения кадастровой стоимости является:

– недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;

– установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

К заявлению о пересмотре кадастровой стоимости прилагаются:

– кадастровая справка о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

– нотариально заверенная копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление о пересмотре кадастровой стоимости подается лицом, обладающим правом на объект недвижимости;

– документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, в случае, если заявление о пересмотре кадастровой стоимости подается на основании недостоверности указанных сведений;

– отчет, составленный на бумажном носителе и в форме электронного документа, в случае, если заявление о пересмотре кадастровой стоимости подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Заявление о пересмотре кадастровой стоимости без приложения указанных документов к рассмотрению не принимается.

К заявлению о пересмотре кадастровой стоимости также могут прилагаться иные документы.

Заявление о пересмотре кадастровой стоимости рассматривается комиссией в течение одного месяца с даты его поступления.

Решения комиссии могут быть оспорены в суде.

В случае оспаривания результатов определения кадастровой стоимости в суде решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя.

В случае принятия комиссией решения о пересмотре результатов определения кадастровой стоимости в течение 5 рабочих дней с даты его принятия комиссия направляет в орган, осуществляющий функции по государственной кадастровой оценке, и орган кадастрового учета копию указанного решения.

В случае принятия комиссией решения о пересмотре результатов определения кадастровой стоимости на основании определения в отношении объекта недвижимости его рыночной стоимости комиссия в течение 5 рабочих дней с даты принятия такого решения также направляет:

– отчет об оценке рыночной стоимости объекта недвижимости, который составлен в форме электронного документа и на основании которого оспорена кадастровая стоимость, в орган, осуществляющий функции по государственной кадастровой оценке;

– сведения о кадастровой стоимости в орган кадастрового учета.

Читайте также: