Уплаченные страховые взносы не попадают в 1с в расходы усн 6

Опубликовано: 11.05.2024

Подписаться на информационную рассылку от СофтСервисГолд

Уменьшение страхового налога при УСН в 1С Бухгалтерия

Сперва следует рассмотреть пример конкретной ситуации. Компания «Орион» использует УСН совместно с налоговым объектом «доходы». Осуществление учёта заработной платы происходит непосредственно в 1С Бухгалтерия учёт. В штате присутствует 2 работника, нанятых 1 октября 2019 года.

Общий размер заработной платы за 1 месяц составляет 120 тысяч рублей. За последние 3 месяца текущего года сумма заработной платы равняется 360 тысячам рублей. Размер страховых выплат за 1 месяц составляет 26 400 рублей на ОПС, 6 120 рублей на ОМС, 3 480 рублей на ОСС и 240 рублей на НС и ПЗ. Затраты на выплату заработной платы сотрудникам и взносов за страхование учитываются с использованием баланса под номером 26. Размер прибыли за 4 квартал текущего года равняется 600 тысячам рублей. Сумма 6% налога составляет 36 тысяч рублей.

Начисление оплаты труда

Сперва пользователю 1С Бухгалтерия необходимо вычислить заработную плату за октябрь текущего года, а также НДФЛ за этот же месяц. Вместе с этим необходимо рассчитать размер взносов по описанным в примере видам налоговых платежей. Для этого потребуется использовать документ Начисление заработной платы (рис.1), который находится в разделе Все начисления и выбирается при помощи пункта Создать:

- В графе Заработная плата за необходимо указать месяц, которому соответствует выполняемое начисление. В вышеописанном примере это октябрь текущего года.

- Далее необходимо выбрать пункт Заполнить. В графе Начислено будут показаны соответствующие выбранному месяцу начисления.

- Для завершения необходимо выбрать пункт Провести и закрыть.

При помощи кнопки Дт/Кт можно ознакомиться с итогом реализации созданного документа (рис.2). Последний составляет проводки по начисленной оплате труда (их формирование осуществляется в отдельном документе под названием Отпуск), удержанной сумме НДФЛ, переведённым взносам за страхование, соответствующим месяцу выполнения выплаты, а также фиксации в регистрах УСН.

Идентичным образом выполняется начисление заработной платы и выплат за страхование за остальные месяцы текущего года.

Перевод выплат за страхование

Отображение перевода выплат за страхование осуществляется при помощи документов под названием Списание расчётного счёта. Пользователь может:

- Сформировать их основываясь на документе под названием Платёжное поручение, доступном в разделе Ввести документ списания с расчётного счёта. Графы документа заполняются автоматически и будут соответствовать информации из исходного акта. Последний может быть создан во вкладке Начальная страница, которая находится в Списке задач. Для этого потребуется использовать пункт Страховые взносы.

- Загрузить посредством Клиент-банка (при условии, что используемые для списания финансов документы формируются непосредственно в данной системе, либо же добавляются в неё из другого программного обеспечения).

- Составить в качестве новых документов при помощи пункта Банковские выписки, который находится в меню Банк и касса.

Далее необходимо полностью заполнить созданный документ (рис.3-10):

- Сперва нужно выбрать пункт Банковские выписки, который находится в меню Банк и касса.

- При помощи пункта Списание нужно выбрать тип действия под названием Уплата налога.

- В графе Налог указывается тип переводимых взносов за страхование.

- В графе Получатель из справочника под названием Контрагенты нужно выбрать службу, которой будет переведена выплата (для первых трёх из вышеописанных разновидностей), либо же ФСС для выплат от НС и ПЗ.

- Далее следует заполнить оставшиеся графы и выбрать пункт Провести и закрыть.

Для перечисления выплаты за страхование на ОСС пользователю 1С Бухгалтерия 8.3 необходимо выбрать документ под названием Списание с расчётного счёта (рис.3):

При помощи кнопки Дт/Кт можно ознакомиться с итогом реализации документа (рис.4). Последний составляет проводки по переведённым выплатам, а также записи, соответствующие регистрам УСН.

Для перечисления выплаты за страхование на ОМС пользователю необходимо выбрать документ под названием Списание с расчётного счёта (рис.5):

При помощи кнопки Дт/Кт можно ознакомиться с итогом реализации документа (рис.6). Последний составляет проводки по переведённым выплатам, а также записи, соответствующие регистрам УСН.

Для перечисления выплаты за страхование от НС и ПЗ пользователю 1С также необходимо выбрать документ под названием Списание с расчётного счёта (рис.7):

При помощи кнопки Дт/Кт можно ознакомиться с итогом реализации документа (рис.8). Последний составляет проводки по переведённым выплатам, а также записи, соответствующие регистрам УСН.

Для перечисления выплаты за страхование на ОСС пользователю аналогично необходимо выбрать документ под названием Списание с расчётного счёта (рис.9):

При помощи кнопки Дт/Кт можно ознакомиться с итогом реализации документа (рис.10). Последний составляет проводки по переведённым выплатам, а также записи, соответствующие регистрам УСН.

По идентичному вышеописанному алгоритму 13 декабря текущего года были переведены страховые выплаты за ноябрь, соответствующие вычисленным суммам.

Закрытие месяца

Пользователю необходимо закрыть 3 последних месяца года. Для этого используется соответствующая обработка (рис.11):

- Сперва указывается месяц и выбирается пункт Выполнить закрытие. Процедура выполняется для каждого месяца в квартале. Для всех завершающих месяцев отчётного периода реализуется операция под названием Расчёт расходов, уменьшающих налог УСН, вычисляющая размер прибыли, которая снижает налог по УСН за определённый период.

- Далее нужно ознакомиться с расшифровкой затрат, снижающих налог по УСН, в выбранном квартале (для этого используется ссылка с наименованием соответствующей регламентной операции, либо же пункт Справки-расчёты, в котором выбирается вариант Расходы, уменьшающие налог УСН).

Книга прибыли и затрат УСН

Для её создания необходимо выбрать одноимённый отчёт (рис.12) в соответствующем разделе и нажать на кнопку Сформировать. После этого взносы за страхование будут в полном размере отображены в 4 разделе.

Составление декларации УСН

Для этого потребуется соответствующий регламентный отчёт (рис.13):

- При помощи пункта Создать указывается соответствующий тип отчёта. Далее нужно нажать на пункт Создать.

- При помощи кнопки Заполнить выполняется составление декларации в автоматическом режиме.

- Далее рекомендуется проанализировать сформированную декларацию и проверить её правильность.

Программный продукт 1С Бухгалтерия вы можете взять у нас в аренду за 1000 рублей в месяц.

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

При исследовании жалоб пользователей на учет УСН в 1С Предприятие 8, что, например, КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, алгоритм выявления ошибок и поиск исправления принял достаточно стандартизированный вид. Своими наработками хочу поделиться в этой публикации.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии» и «данные оборотно-сальдовой ведомости» отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов«, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку .

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

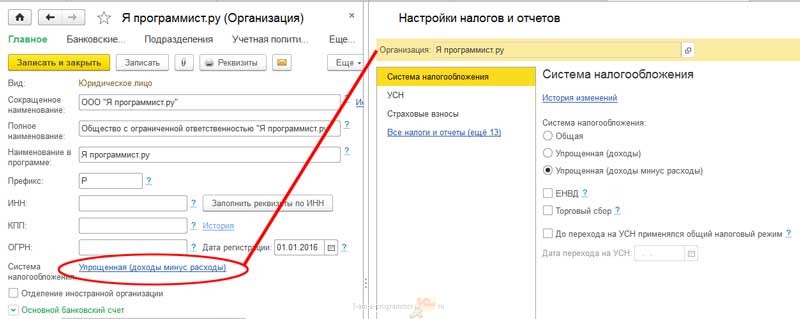

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы).

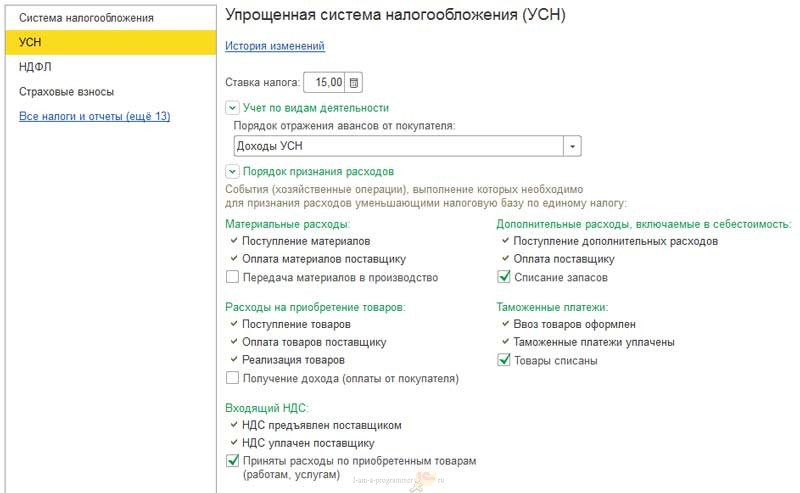

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

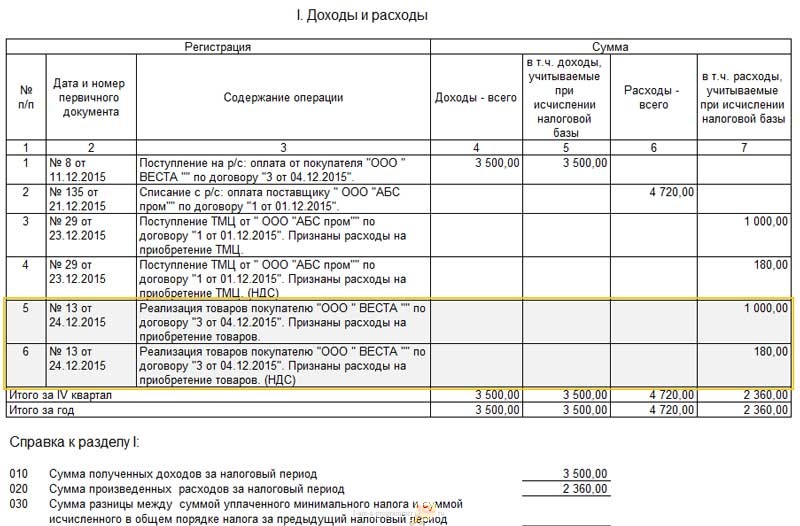

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

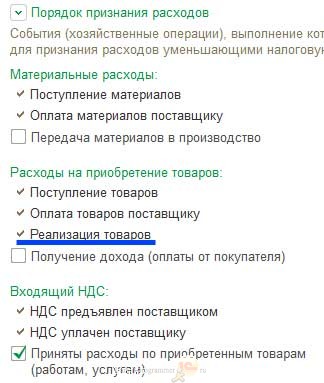

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно. 😡

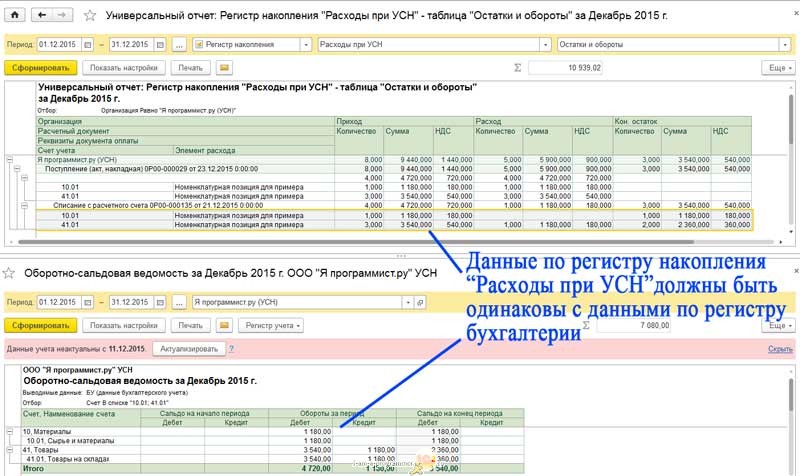

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН. В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

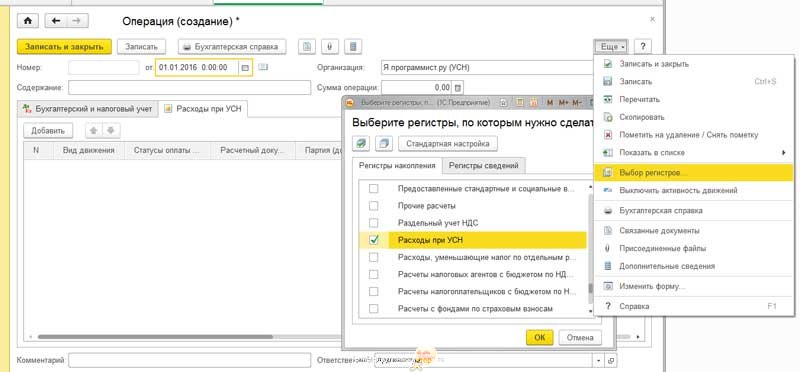

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций , при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

На данный момент актуальным вопросом остается правильность признания страховых взносов в расходах при УСН у Организаций, которые выбрали в качестве объекта налогообложения “Доходы минус Расходы”.

Расходы по страховым взносам и налогам

В этой статье мы постараемся как можно детальнее рассмотреть нюансы признания расходов по страховым взносам, правильность настроек программы на первоначальном этапе, сравнить показатели по данным налогового и бухгалтерского учета с помощью отчетов, что упростит пользователю задачу при сдаче отчетности.

Эти расходы признаются в полном объеме в налоговом учете УСН. Для этого они должны быть начислены и оплачены.

Начисление расходов происходит в момент начисления заработной платы.

Начисление страховых взносов отражается в бухгалтерских и налоговых регистрах.

Рассмотрим схему регистров и их влияние на бухгалтерскую и налоговую отчетность:

За что отвечает каждый регистр и как регистры взаимосвязаны между собой мы рассмотрим в процессе решения примера.

Пример

- Начислена зарплата сотрудникам 30 000 руб., начислены страховые взносы, из них по одному сотруднику взносы и зарплата не принимаются к расходам (10 000 руб.);

- Оплачено взносов 7 000 руб.

Перед тем как непосредственно перейти к начислению взносов, необходимо проверить правильность настроек по оплате труда и начислению страховых взносов по налоговому учету УСН в программе.

Проверим регистр сведений “Статьи затрат по страховым взносам".

По умолчанию, страховые взносы отражаются на тех же статьях затрат, что и заработная плата. Если начисление заработной платы отражено по статье “Оплата труда”, то и все страховые взносы отражаются по статье “Оплата труда”.

Далее перейдем к настройке отражения заработной платы. По условию нашей задачи по одному сотруднику заработная плата и взносы не будут приниматься в расходы, соответственно создадим два способа учета заработный платы:

1 - начисления по сотруднику “Принимается” в расходах при УСН.

2 - начисления по сотруднику “Не принимаются” в расходах при УСН и на расчет налога не оказывают никакого влияния.

Укажем, у сотрудника Александров Игорь Петрович способ начисления - “Принимается” в расходах для целей УСН, а у сотрудника Федулова Елизавета Юрьевна - “Не принимается” в расходах для целей УСН.

1. Начисление заработной платы и страховых взносов работникам организации:

Исходя из движения документа по бухгалтерским и налоговым регистрам, проанализируем начисление страховых взносов:

1) По бухгалтерским регистрам ![]()

начислено взносов на сумму 9 060 руб.

Для целей налога документ делает движение по регистру “Прочие расчеты” и “Расходы при УСН”:

2) Регистр “Прочие расчеты” предназначен для учета взаиморасчетов по зарплате. Возникновение кредиторской задолженности перед работниками организации и страховыми фондами отражается в регистре “![]()

” расходными записями.

По регистру “Прочие расчеты” возникла кредиторская задолженность по страховым взносам в размере 9 060 руб.

Далее рассмотрим движения документа по регистру “Расходы при УСН”:

3) По регистру УСН вводятся приходные записи со статусом “Не оплачено” по виду расхода “Налоги и взносы”.

Обратим внимание на колонку “Отражение в НУ” - по сотруднику Федулова не принимаются расходы для целей УСН - сумма не принимаемых расходов по страховым взносам составила 3 020 руб. Данная сумма не будет участвовать в расходах, уменьшающих налоговую базу при расчете налога.

Что касается сотрудника Александрова, то сумма принимаемых расходов для целей УСН по этому сотруднику составила 6 040 руб.

На данном этапе не выполнены все условия признания расходов по страховым взносам и никаких движений по регистру “Книга доходов и расходов I” нет и в КуДиР не делает никаких записей.

2. Уплата налога (ПФР)

1. Документ делает движения по бухгалтерским регистрам на сумму 6 600 руб.

2. В регистре “Книга учета доходов и расходов I” в колонке “Расходы” отражаются суммы по признанным расходам и будут отражены в КуДиР. В колонке “Расходы всего” отражается сумма расходов, которая указана в документе (включает и признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная запись ![]()

- происходит погашение кредиторской задолженности по расходам на пенсионное страхование на сумму 6 600 руб.

4. По регистру “Расходы по УСН” делается расходная запись ![]()

со статусом “Не оплачено” - это запись свидетельствует о том, что расход оплачен. Запись по этому регистру разделена на две части:

Оплата “Принимаемой” части расходов на сумму 4 400 руб.

Оплата “Не принимаемой” части расходов на сумму 2 200 руб.

3. Уплата налога (ФСС)

1. По бухгалтерским регистрам документ делает движения на сумму 400 руб.

2. По регистру ““Книга учета доходов и расходов I” в колонке “Расходы” отражается признанная часть расходов для целей налога в размере 400 руб. в колонке “Расходы всего” отражается сумма расхода указанная по документу (включает признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная ![]()

запись на сумму погашения кредиторской задолженности по медицинскому страхованию в размере 400 руб.

4. По регистру “Расходы при УСН” ![]()

делается расходная запись на сумму 400 руб. Можно заметить, что по первыми по регистру проходят записи в части “Принимаемых” расходов. Соответственно расход оплачен в размере 400 руб.

Для проверки правильности остатка по показателям БУ и НУ сформируем анализ счета 69 и отчет “Анализ учета по УСН” :

Сумма задолженности страховых взносов по данным БУ = 2 060 руб.

Задолженность по страховым взносам (по показателям НУ) = (470+1530 + 60) = 2 060 руб.

Можно сделать вывод, что показатели по данным НУ и БУ равны и соответственно можно преступать к следующему этапу.

4. Сформируем книгу доходов и расходов и сверим ее с показателями Анализа учета по УСН:

Из отчета видим, что по страховым взносам выплачена сумма - 7 000 руб. и только часть из них - 4 800 руб. признана в расходы.

Сравниваем с КуДиР - “Расходы всего” с колонкой Анализа УСН “Выплачено” - 7 000 руб., в т.ч расходы, учитываемые при исчислении налоговой базы” - колонка Анализа при УСН “Принято в расходы” - 4 800 руб.

Можно сделать вывод, что показатели по отчету Анализа УСН и Книги доходов и расходов сошлись.

В заключении можно сделать вывод, что признавать расходы по страховым взносам не так уж и просто.

Есть ряд настроек, которые необходимо корректно сделать в программе, перед тем как начислять и учитывать в налоговом учете.

Также необходимо детально анализировать движения каждого вида расхода по бухгалтерским и налоговым регистрам и делать соответствующие проверки, чтобы правильно сформировать отчетность.

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам :)

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Посмотрите другие полезные материалы по теме «1С:Бухгалтерия 8»

У нас вот такие тарифы по обслуживанию 1С:Бухгалтерия, 1С:ЗУП, 1С:Камин

Нет времени читать?

Упрощенцы с объектом доходы минус расходы вправе учесть в затратах оплату труда работникам. Для этого нужно внести суммы в главный налоговый регистр упрощенцев — Книгу учета доходов и расходов. Рассмотрим, как ЗП попадает в КУДИР в программе «1С:Бухгалтерия 8», ред. 3.0.

Когда зарплата попадает в КУДИР

В расходы на оплату труда упрощенцы включают любые начисления работникам, которые предусмотрены ст. 255 НК РФ (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Так как на УСН используют кассовый метод признания доходов и расходов, зарплату можно учесть только после ее выплаты (п. 2 ст. 346.17 НК РФ).

НДФЛ, удержанный с зарплаты, учитывают в расходах только после выплаты самой ЗП и перечисления налога в бюджет (письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 25.06.2009 № 03-11-09/225, УФНС РФ по г. Москве от 14.09.2010 № 16-15/096615@).

Что настроить в программе

Можно вести учет заработной платы непосредственно в «1С:Бухгалтерия 8», ред. 3.0, или загружать в нее данные из внешней программы. В разделе «Зарплата и кадры» — «Настройки зарплаты» в блоке «Общие настройки» установите переключатель в соответствующее положение (Рис. 1). Так, если выбрали первый вариант, поставьте пометку «В этой программе».

По ссылке «Порядок учета зарплаты» выберите способ отражения в бухучете (по умолчанию или создать новый), укажите сроки выплаты аванса и заработной платы, процент аванса.

В разделе «Главное» — «План счетов» в настройках плана счетов проверьте, какой переключатель стоит в блоке «Учет расчетов с персоналом» (рис. 2):

- Сводно по всем работникам. Тогда, чтобы отразить зарплату в КУДИР, создавайте документ «Запись книги доходов и расходов УСН».

- По каждому работнику. В этом случае, чтобы отразить зарплату в КУДИР, используют документы по начислению и выплате зарплаты.

Проводим аванс по зарплате

Создаем документ «Ведомость в банк» (или «Ведомость в кассу») и «Списание с расчетного счета» (или «Выдача наличных»).

Проходим в раздел «Зарплата и кадры» — «Ведомости в банк (кассу)», по кнопке «Заполнить» программа заполняет табличную часть документа (Рис. 3). Непосредственно из ведомости, по кнопке «Оплатить», 1С создает документ списания или выдачи наличных. Проводим и закрываем.

Данный документ не формирует проводки, он генерирует только записи по регистрам УСН. Проводки формируют документы списания или выдачи наличных. Регистры УСН не являются Книгой доходов и расходов, они формируются программой как промежуточный этап. В дальнейшем программа исходя из данных регистров формирует саму КУДИР. Когда мы выплачиваем аванс, он попадает в КУДИР как расход УСН, но принять к вычету мы его можем только после начисления зарплаты. Зарплата и НДФЛ в свою очередь отразятся в КУДИР как расходы, учитываемые в налоговой базе, только после фактической оплаты.

Закрываем месяц

Последним календарным днем каждого месяца создаем и проводим документ «Начисление заработной платы». По кнопке «Заполнить» документ автоматически подтягивает сотрудников, суммы зарплаты, НДФЛ и взносы (рис. 4).

Как только провели документ, программа сформирует проводки по начисленной зарплате, удержанному НДФЛ, начисленным страховым взносам, а также записи по регистрам УСН, в том числе регистр Книги доходов и расходов, на основании которого программа вносит данные в КУДИР о принятии авансового платежа к расходам, учитываемым при исчислении налоговой базы.

Окончательно рассчитываем сотрудников

Документы на выплату зарплаты и уплату НДФЛ можно создать автоматически по кнопке «Выплатить» в документе «Начисление зарплаты».

В открывшейся форме «Зарплата» раскройте блок «Документы», затем разверните ссылку «Документы» (рис. 5). Дальше порядок действий зависит от того, как выдаем ЗП — через банк или кассу.

- Если оплачиваем через банк: по ссылке «Реестр перечислений» откройте документ «Ведомость в банк», нажмите «Оплатить». Автоматически получите документ «Списание с расчетного счета».

- Если оплачиваем через кассу: по ссылке «Платежная ведомость» откройте «Ведомость в кассу», по ссылке «Выдача наличных» создайте документ.

Переводим агентский НДФЛ

Чтобы оплатить начисленный НДФЛ, в форме «Зарплата» в разделе «Оплата НДФЛ» выбираем ссылку «Платежное поручение». В открывшемся документе внизу по ссылке «Ввести документ списания с расчетного счета» создаем документ списания.

Формируем Книгу учета

Перед тем, как сформировать КУДИР, запустите операцию «Закрытие месяца».

В разделе «Отчет» — «Книга доходов и расходов УСН» сформируйте непосредственно КУДИР (рис. 6). В разделе «Доходы и расходы» Книги, в графе «Расходы, учитываемые при исчислении налоговой базы», будут фигурировать проведенные оплаты труда.

Автор: Анастасия Миненко,

бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Однако многие ИП плохо понимают, как это сделать на практике. Разъясняем самые острые вопросы. Следует учитывать, что слово «фиксированные взносы» сейчас не используется в Налоговом кодексе и приводится в статье просто для удобства.

1. Как правильно платить фиксированные взносы, чтобы на них можно было уменьшить налог?

Взносы можно платить в течение года любыми суммами, так, как вам удобно. Для уплаты фиксированных взносов не установлены ежемесячные или ежеквартальные сроки.

В Налоговом кодексе установлено два срока уплаты: первый для фиксированных взносов, не зависящих от дохода ИП (одинаковых для всех предпринимателей) — не позднее 31 декабря года, за который уплачиваются взносы. Второй срок для фиксированных взносов с доходов, превышающих 300 тыс. рублей в год — не позднее 1 июля года, следующего за истекшим годом, за который уплачиваются взносы (п. 2 ст. 432 НК).

В целях равномерности уменьшения налога по отчетным периодам, многим индивидуальным предпринимателям удобно уплачивать взносы ежеквартально, чтобы не переплачивать налог в течение года.

2. Можно ли уменьшать налог на взносы в ПФ, рассчитанные с доходов, превышающих 300 тыс. рублей в год?

Можно. Налог можно уменьшить на взносы уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование (п. 3.1 ст. 346.21 НК) в размере, определенном в соответствии с пунктом 1 статьи 430 НК РФ. В этом пункте есть и взносы, независящие от дохода ИП, и взносы, рассчитываемые от дохода, превышающего 300 тыс. рублей в год.

3. Может ли ИП с работниками уменьшать налог по УСН на свои взносы, ведь в Налоговом кодексе написано, что только ИП, не производящие выплаты и иные вознаграждения физическим лицам, могут уменьшать налог на взносы в фиксированном размере?

ИП на УСН может уменьшать налог на свои взносы в фиксированном размере вне зависимости от того, есть у него работники или нет.

Дело в том, что в пп.1 п. 3.1 статьи 346.21 НК РФ не конкретизировано о каких именно взносах идет речь — о взносах за работников или взносах за самого ИП. Там указано, что можно уменьшить исчисленный налог на сумму страховых взносов, уплаченных в налоговом (отчетном) периоде.

4. Можно ли уменьшать налог текущего года на взносы, уплаченные за прошлые годы? Например, в январе 2019 года были уплачены взносы за 2018 год.

Да, можно. Взносы уменьшают налог в периоде их уплаты. При этом условия об их начислении именно в периоде уменьшения налога нет. Взносы должны быть в принципе исчислены, пусть и в более ранних периодах. Такой же точки зрения придерживаются налоговики и Минфин (письмо ФНС России от 20.03.2015 N ГД-3-3/1067@ и письмо Минфина России от 01.09.2014 N 03-11-09/43646).

5. Можно ли уменьшать авансовые платежи по налогу на фиксированные взносы?

Да, можно. В пункте 3.1 ст.346.21 НК РФ прямо указано, что налогоплательщики уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период. Но для того, чтобы уменьшить авансовые платежи по налогу на взносы, взносы должны быть уплачены в том отчетном периоде, за который платятся эти авансовые платежи. Например, чтобы уменьшить налог за 9 месяцев 2019 года на взносы, взносы должны быть уплачены не позднее 30 сентября 2019 года.

6. Можно ли на взносы, уплаченные в 1 квартале, уменьшить авансовый платеж по налогу за 2 квартал? Можно ли остаток взносов, которые «не влезли» в налог за 1 квартал, перенести на 2 квартал и уменьшить налог?

Дело в том, что налог при УСН не считается поквартально, он считается нарастающим итогом. Поэтому не бывает налога за 2, 3 или 4 квартал. Бывают авансовые платежи по налогу за 1 квартал, 1 полугодие, 9 месяцев и налог за год.

При расчете налога за 1 полугодие берутся доходы за 1 полугодие и взносы, уплаченные в этом полугодии. Поскольку 1 квартал входит в 1 полугодие, то, вне всяких сомнений, взносы, уплаченные в этом квартале, будут уменьшать авансовый платеж за 1 полугодие. И никаких «остатков» взносов от 1 квартала на 2 квартал переносить не нужно.

Например: вы уплатили фиксированные взносы в сумме 8000 рублей в 1 квартале, однако исчисленный авансовый платеж за 1 квартал составил всего 5000 руб., соответственно налог к уплате за 1 квартал составил 0 рублей. Взносы во 2 квартале уплачены не были, при расчете налога за 1 полугодие вы берете сумму 8000 рублей для уменьшения налога, потому что эта сумма взносов была уплачена в 1 полугодии. Не надо брать отдельно доход за 2 квартал и считать налог от него, это неверно и может привести к неправильному результату.

7. Можно ли уплатить взносы с доходов, превышающих 300 тыс. рублей, за 2019 год в этом году и уменьшить на них налог? Или эти взносы надо уплачивать только по окончании 2019 года и уменьшать на них уже налог 2019 года?

Взносы с доходов, превышающих 300 тыс. рублей в год, вы можете уплачивать сразу, как только в году доход превысит 300 тысяч. Взносы можно платить частями, не обязательно одной суммой. Они уменьшают налог того периода, в котором уплачены. Поэтому, если вы уплатите взносы с доходов, превышающих 300 тыс. рублей в год, в 2019 году, то сможете уменьшить на эти взносы налог 2019 года.

Если у вас остались вопросы по расчету налога, то их можно задать на форуме в разделе «Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)».

Читайте также: