Декларация усн за неполный год пример

Опубликовано: 15.05.2024

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

- ИП должны подать декларацию до 30 апреля;

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, сейчас обсуждается. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2021 году используется форма по КНД 1152017, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г.

Отчет подается один раз в году по итогам налогового периода: не позже 31 марта 2021 года для юридических лиц и не позже 30 апреля 2021 года для индивидуальных предпринимателей. Если какое из этих чисел попадает на выходной или праздничный день, крайний срок подачи отчетности по УСН переносится на ближайший будний день.

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Для автоматического заполнения декларации можно использовать онлайн-инструмент, представленный в левой колонке сайта.

Если вы хотите заполнить бланк декларации вручную, то шаблоны вы можете загрузить по ссылке ниже.

Значения полей можно узнать, заполнив поля в калькуляторе в левой колонке сайта. Если будет поставлена галочка «Сформировать декларацию для печати», то вы получите бесплатно документ со всеми расчетами, на котором будет слово «Образец». Можно оплатить 99 рублей (кнопка «Убрать водяные знаки»), тогда скачанную по ссылке декларацию можно распечатать в двух экземплярах и предоставить в вашу налоговую инспекцию (лично или по почте), т.е. шаблон бланка вам не понадобиться.

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

Разберем заполнение налоговой отчетности за 2020 год на примере индивидуального предпринимателя. Данные для расчетов и заполнения:

- ИП Сергеев Петр Валентинович

- ИНН 000000000000

- Отчетный год 2020

- Код налогового органа 6829

- ОКВЭД 03.21.1

- Телефон 89028000000

- Код по ОКТМО 68701000

- Доходы в 1 квартале — 114321.55 руб., во втором квартале — 296423.14 руб., в третьем квартале — 234891.43 руб., в четвертом — 678234.80 руб.

- Было выплачено взносов в ФФОМС и ПФР (суммируем): в 1 квартале — 9059.50 руб., во втором квартале — 18119.00 руб., в третьем квартале — 0 руб., в четвертом — 9059.50 руб.

- Объект налогообложения предпринимателя «доходы», ставка налога 6%.

- ИП Сергеев П.В. является плательщиком торгового сбора, им были сделаны следующие выплаты: в 1 квартале — 3500 руб., во втором квартале — 4800 руб., в третьем квартале — 1200 руб., в четвертом — 1400 руб.

- У предпринимателя нет наемных рабочих (не производит выплат физическим лицам).

Строка 102. Ставим значение «2», это означает что предприниматель не работодатель, и он не производит выплаты физическим лицам.

Строка 110. Указываем доходы ИП за 1 квартал. Сумма 114322 руб. взята из исходных данных. В расчетах возможны дробные значения, но для внесения в документ суммы округляются в соответствии со ст. 52 НК РФ.

Строка 111. Складываются доходы, полученные в 1 и 2 кварталах, результат округляется. Заполняются доходы за полугодие.

114321.55 + 296423.14 = 410745 руб.

Строка 112. Складываются доходы ИП, полученные в 1, 2 и 3 кварталах, результат округляется. Данная сумма указывается в качестве дохода за 9 месяцев:

114321.55 + 296423.14 + 234891.43 = 645636 руб.

Строка 113. Суммируются доходы, полученные в 1, 2, 3 и 4 кварталах, результат округляется. Сумма указывается как доход предпринимателя за 4 квартала (год).

114321.55 + 296423.14 + 234891.43 + 678234.80 = 1323871 руб.

Строки 120, 121, 122, 123. В этих полях ставим процентную ставку налога, т.е. 6%. Вводим значение так: «6.- ».

Строка 130. Узнаем сумму исчисленного налога за 1 квартал:

Стр.110 * Стр.120 : 100 = 114322 * 6 : 100 = 6859 руб.

Строка 131 . Считаем сумму исчисленного налога за полугодие:

Стр.111 * Стр.121 : 100 = 410745 * 6 : 100 = 24645 руб.

Строка 132. Считаем сумму исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 : 100 = 645636 * 6 : 100 = 38738 руб.

Строка 133. Узнаем сумму исчисленного налога за налоговый период:

Стр.113 * Стр.123 : 100 = 1323871 * 6 : 100 = 79432 руб.

Строка 140 . В строке 102 указано «2», значит строку 140 считаем следующим образом. Сумма взносов первого квартала 9059.50 руб. В пояснении к этой строке указано (знак «меньше или равно»), что Стр.140 не должна быть больше числа в Стр.130 = 6859, данное условие НЕ выполняется. Значит в Стр.140 мы должны указать только часть взносов за 1 квартал, максимально разрешенных в условии, т.е. 6859 руб.

Строка 141. В строке 102 указано «2», значит строку 141 считаем следующим образом. Суммируем взносы, уплаченные за 2 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.141 не может быть больше числа в Стр.131 = 24645, это условие НЕ выполняется. Значит в Стр.141 мы должны указать только часть взносов за полугодие, максимально возможных по условию, т.е. 24645 руб.

Строка 142 . В строке 102 указано «2», значит строку 142 считаем следующим образом. Суммируем взносы, уплаченные за 3 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.142 не может быть больше числа в Стр.132 = 38738, это условие выполняется. Значит в Стр.142 мы можем внести все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Строка 143. В строке 102 указано «2», значит строку 143 считаем следующим образом. Суммируем взносы, уплаченные за 4 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.143 не может быть больше числа Стр.133 = 79432, это условие выполняется. Значит в Стр.143 мы должны указать все взносы, выплаченные за год, т.е. 36238 руб.

Строка 010. В этом поле указывается код ОКТМО, значение берется из исходных данных — 68701000.

Строка 020 . Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (6859 — 6859) — 0 = 0 руб.

Получаем ноль, в Стр.020 вносим прочерк. Значит, по итогам квартала, авансовый налог не платить.

Строки 030, 060, 090. Эти поля заполняются только при изменении ОКТМО, поэтому при заполнении декларации ставим прочерки.

Строка 040. Считаем значение поля по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получается ноль, в Стр.040 вносим прочерк. По итогам полугодия авансовый налог не платится.

Строка 050. Смотрим выполнение условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получаем ноль, условие не выполняется, в Стр.050 вносим прочерк, значит суммы к уменьшению нет.

Строка 070. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие выполняется. Значение Стр.070 считается по той же формуле, поэтому в Стр.070 вписываем полученное число 2059. Эту сумму, в качестве авансового налога, необходимо было выплатить до 25 октября 2020 года.

Строка 080. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.080 вносим прочерк, суммы к уменьшению нет.

Строка 100 . Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие выполняется. Значение Стр.100 считается по той же формуле, поэтому в строку вписываем полученное число 30235.

Строка 110. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.110 вносим прочерк, суммы к уменьшению нет.

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 130, 131,132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 140, 141,142, 143 раздела 2.1.1.

Строка 150. В это поле вносится сумма торгового сбора за 1 квартал (дробное число округляется) — 3500.

Строка 151. В это поле вносится сумма торгового сбора за полугодие, т.е. складываются значения торгового сбора за 1 и 2 кварталы (дробное число округляется), получаем 8300.

Строка 152. В это поле вносится сумма торгового сбора за 9 месяцев, т.е. складываются значения торгового сбора за 1, 2 и 3 кварталы (дробное число округляется), получаем 9500.

Строка 153. В это поле вносится сумма торгового сбора за год, т.е. складываются значения торгового сбора за четыре квартала (дробное число округляется), получаем 10900.

Строка 160. Смотрим выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 6859 — 6859 = 0

Данное число (0) меньше Стр.150, значит Стр.160 должна равняться 0. Но нужно учитывать еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем и это условие:

Стр.130 — Стр.140 раздела 2.1.1 = 6859 — 6859 = 0.

Данное условие выполняется. Значит в Стр.160 вносим прочерк вместо полученного ноля.

Строка 161. Смотрим выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 24645 — 24645 = 0

Данное число (0) меньше Стр.151, значит Стр.161 должна равняться 0. Но нужно учитывать еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем и это условие:

(Стр.131 — Стр.141) раздела 2.1.1 = 24645 — 24645 = 0.

Данное условие выполняется. Значит в Стр.161 вносим прочерк вместо полученного ноля.

Строка 162. Смотрим выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 38738 — 27179 = 11559

Данное число больше Стр.152, значит Стр.162 должна равняться Стр.152. Но нужно учитывать еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем и это условие:

(Стр.132 — Стр.142) раздела 2.1.1 = 38738 — 27179 = 11559.

Данное условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 9500.

Строка 163. Смотрим выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 79432 — 36238 = 43194

Данное значение больше Стр.153, значит Стр.163 должна равняться Стр.153. Но нужно учитывать еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем и это условие:

(Стр.133 — Стр.143) раздела 2.1.1 = 79432 — 36238 = 43194.

Данное условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 10900.

В декларации по УСН нужно вносить только целые числа, поэтому дробные значения округляются. Обычно применяется правило арифметического округления, но при расчетах значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если в результате вычисления получился ноль, в поле ставим прочерк.

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

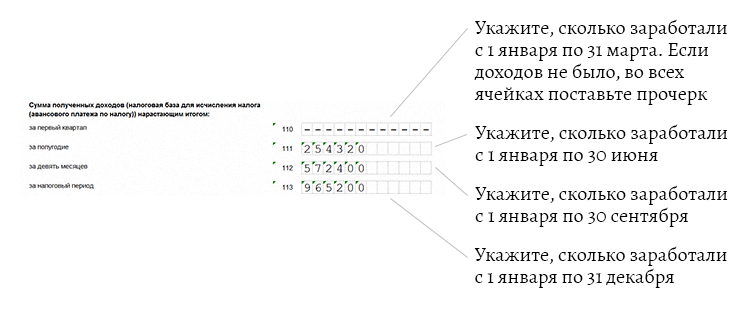

Предположим, за 1 квартал бизнесмен ничего не заработал, во 2 квартале — получил доход 254 320 ₽, в 3 квартале — 318 080 ₽, в 4 квартале — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 0.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Укажите ставки налога за каждый период

Укажите ставки налога за каждый период

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Налог считаем нарастающим итогом, как доходы.

- Налог за 1 квартал = 0.

- Налог за полугодие = доход за 1 квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

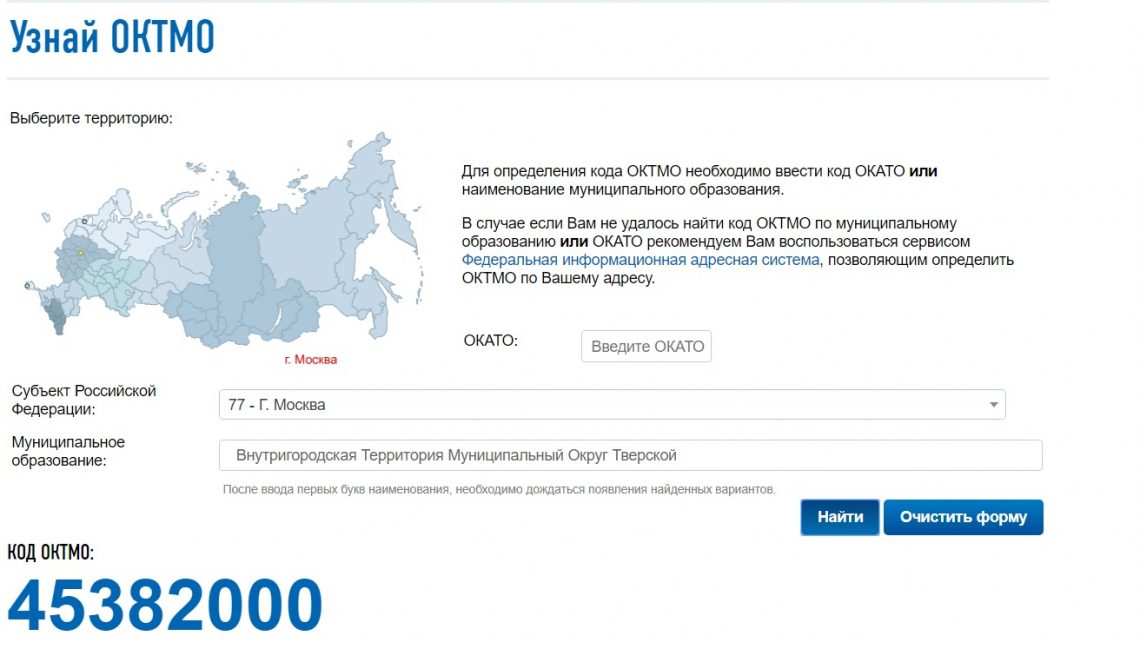

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Рассчитайте суммы авансовых платежей на основе данных раздела 2.1.1.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.1.1. строка 131) — сумма налога к уменьшению (Раздел 2.1.1. строка 141) = 15 259 ₽ — 10 000 ₽ = 5 259 ₽

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.1.1. строка 132) — сумма налога к уменьшению (Раздел 2.1.1. строка 142) — Сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5 259₽ = 9 085 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.1.1. строка 133) — сумма налога к уменьшению (Раздел 2.1.1. строка 143) — Сумма аванса по налогу за полугодие (строка 040) — Сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5 259 ₽ — 9 085 ₽ = 11 183 ₽

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону, прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

Все, кто применяет УСН, обязаны раз в год сдавать декларацию. Иногда в ней нечего указывать, потому что не было ни доходов, ни расходов. В таких случаях декларацию сдать всё равно нужно, просто она будет нулевая. Расскажем, как это сделать и приведём пример заполнения нулевой декларации по УСН.

В каких случаях сдают нулевой отчет по УСН

Есть две ситуации, когда нужно это сделать:

- Предприниматель или организация не вели деятельность и не получали доходов. Такое бывает, например, когда регистрируются в конце года, а доходно-расходные операции начинаются только в следующем году. Если хотя бы один день в году ООО или ИП находились на УСН, по итогам этого года нужно сдать декларацию.

- Индивидуальный предприниматель совмещает упрощённую и патентную систему налогообложения, но доходы получает только от патентной деятельности.

Если в любой из этих ситуаций по итогам года не сдать нулевую декларацию, предпринимателя оштрафуют на 1 000 рублей и могут заблокировать счёт в банке.

Не каждая декларация с нулевым налогом будет считаться нулевой. Нельзя сдавать нулевую декларацию, если:

- ИП ведёт деятельность, получает доходы и имеет право на налоговые каникулы. Тогда в декларации он должен указать реальные доходы и расходы, но ставка налога и сумма к уплате будут равны нулю.

- У ИП или ООО на УСН «Доходы минус расходы» были расходы, но не было доходов. В этой ситуации в декларации тоже нужно отразить реальные расходы и полученный убыток. В будущем на сумму убытка можно будет уменьшить расходы.

Срок сдачи декларации для ИП — 30 апреля, для ООО — 31 марта.

Заполнение нулевой декларации по УСН

Декларацию за 2020 год нужно сдавать по форме, утверждённой приказом ФНС № ММВ-7−3/99@.

С отчётности за 2021 год будет действовать новая форма, которую налоговая утвердила приказом № ЕД-7−3/958.

Вот несколько важных правил для заполнения декларации:

- Если вы переходили на УСН «Доходы», нужно заполнить разделы 1.1 и 2.1.1, если на УСН «Доходы минус расходы» — разделы 1.2 и 2.2.

- Если заполняете отчёт от руки или распечатываете на принтере, используйте чернила строго чёрного, синего или фиолетового цвета.

- При заполнении от руки во всех пустующих полях ставьте прочерки «-».

- При заполнении на компьютере прочерки в пустующих полях ставить не нужно. Применяйте только шрифт Courier New высотой 16−18 пунктов.

- В верхней части каждого листа декларации указывайте ИНН и КПП организации. У ИП КПП нет, поэтому они заполняют только ИНН.

Узнать ИНН и КПП можно с помощью сервиса на сайте ФНС. Для этого введите ФИО предпринимателя или название организации, и регион.

Дальше мы подробно расскажем о том, как заполнять каждый раздел.

Титульный лист

Титульный лист при любом объекте УСН заполняют одинаково. Что указывать в полях титульного листа, смотрите в таблице.

В левом нижнем блоке титульного листа проставьте код «1», если сдаёте декларацию сами, и «2», если через представителя. Во втором случае дополнительно укажите ФИО представителя и реквизиты доверенности.

Подпишите титульный лист и проставьте дату.

Образец заполнения титульного листа

Разделы 1.1 и 2.1.1 для УСН «Доходы»

В разделе 1.1 заполните только строку 010 «Код по ОКТМО» — его можно узнать в сервисе ФНС. Если в течение года состояли на учёте в одном и том же муниципальном образовании, поле с кодом в этом разделе нужно заполнить только один раз, коды в строках 030, 060 и 090 не заполняют. Внизу листа поставьте подпись и дату.

Образец заполнения раздела 1.1

В разделе 2.1.1 заполните:

- Строку 102 — ИП без работников ставят в ней «2», ИП с работниками и ООО ставят «1».

- Строки 120−123 — ставка налога, стандартно это 6%, если в регионе не действует другая.

Даже если платили страховые взносы за себя в отчётном году, в нулевой декларации их не указывайте. В декларации пишут взносы, которые уменьшают налог, а если не было предпринимательской деятельности и доходов, то нет и налога.

Образец заполнения раздела 1.1.2

Разделы 1.2 и 2.2 для УСН «Доходы минус расходы»

В разделе 1.2 заполните только ОКТМО в строке 010. Внизу листа поставьте подпись и дату.

Образец заполнения раздела 2.1

В строках 260−263 раздела 2.2 проставьте налоговую ставку. Стандартно это 15%, если в регионе не действует другая ставка.

Образец заполнения раздела 2.2

Если живете по месту прописки и ещё не оформляли электронную подпись, быстрее и дешевле сходить в ИФНС лично.

Коротко

- Даже если ИП или ООО не получали доходов, он должен сдать нулевую декларацию по УСН до 30 апреля.

- Нулевую декларацию сдают в двух случаях: не было деятельности и при совмещении УСН и ПСН, когда доходы были только от деятельности на патенте.

- На УСН «Доходы» в нулевой декларации заполняют титульный лист, разделы 1.1 На УСН «Доходы минус расходы» заполняют титульный лист, разделы 1.2. и 2.2.

- За несдачу нулевой декларации ИП и ООО оштрафуют на 1 000 рублей и заблокируют расчётный счёт.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: