Учет нма в 1с при усн

Опубликовано: 26.04.2024

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

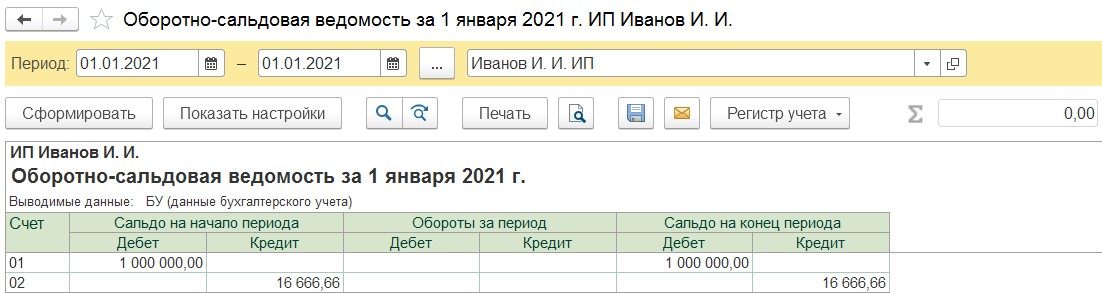

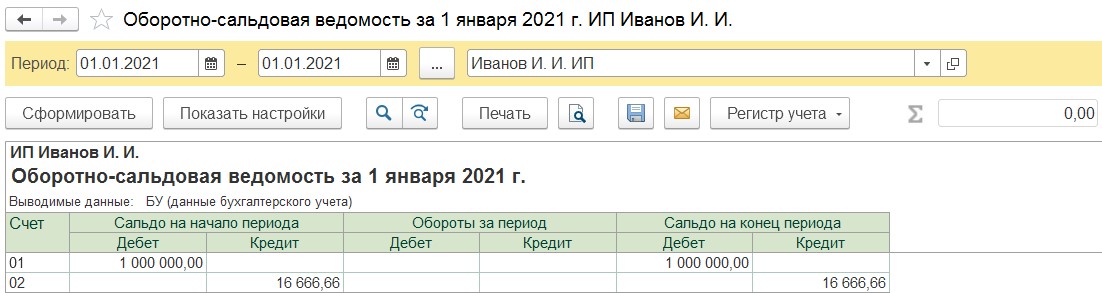

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

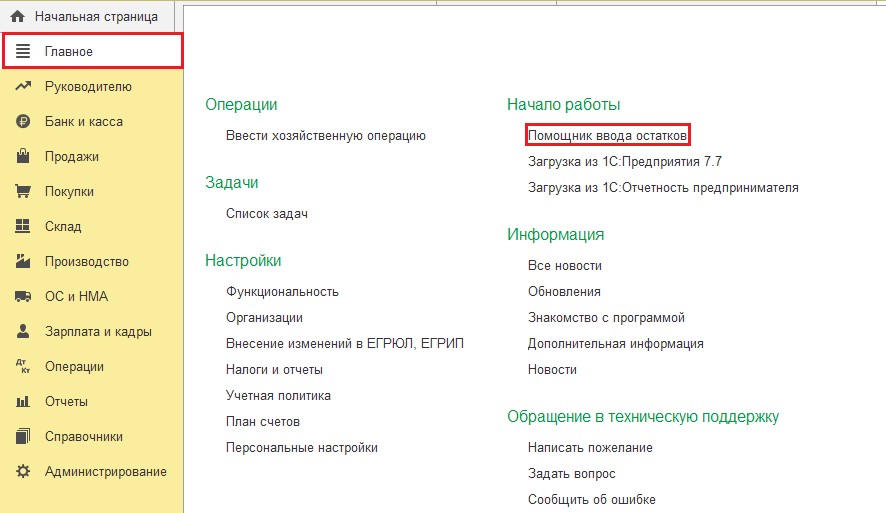

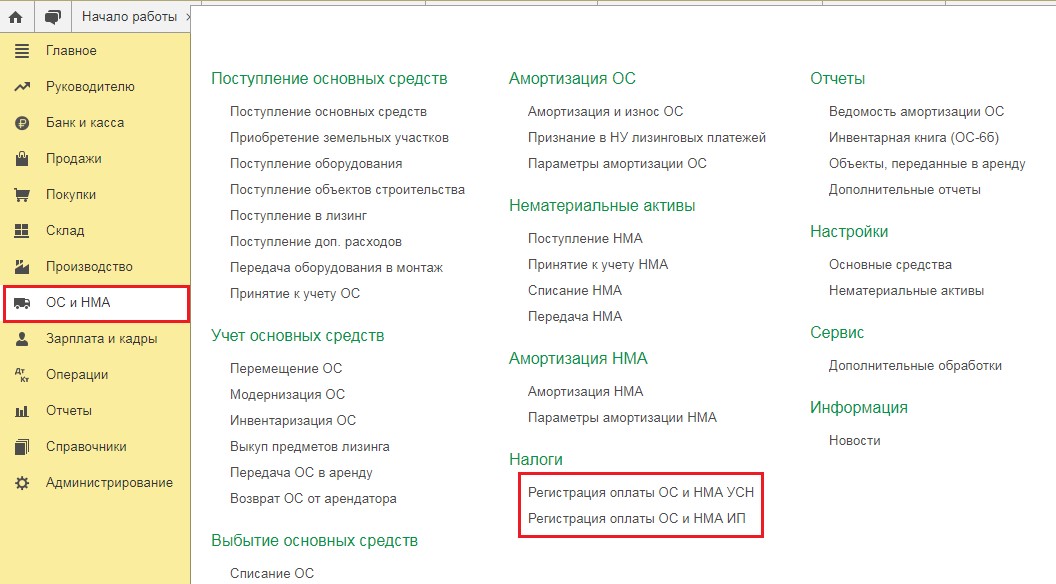

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

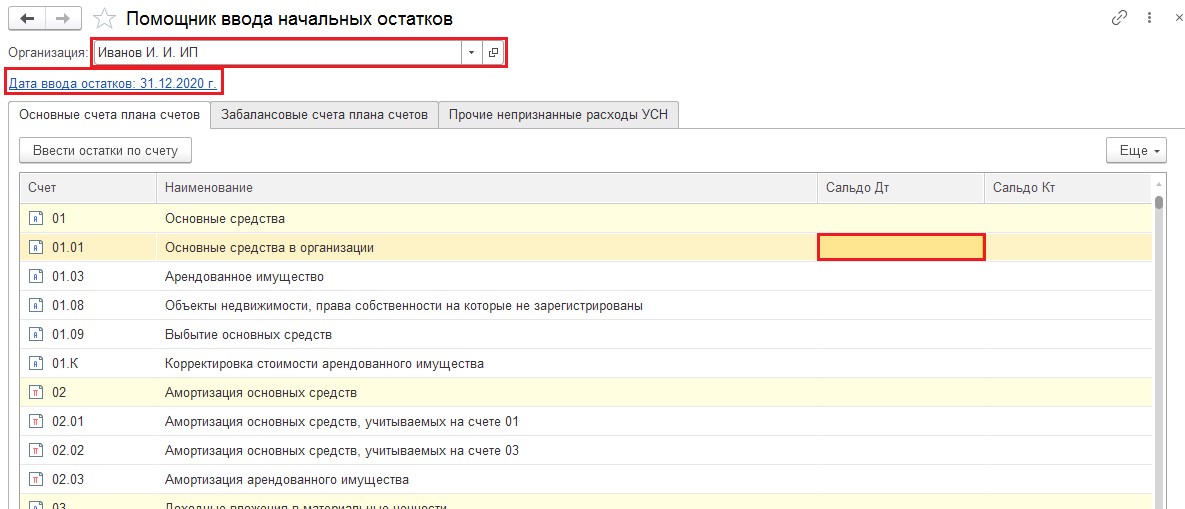

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

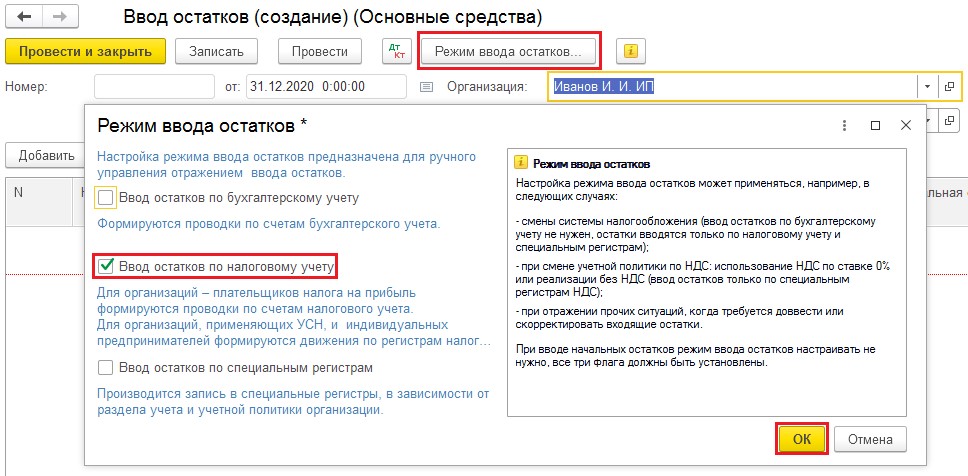

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

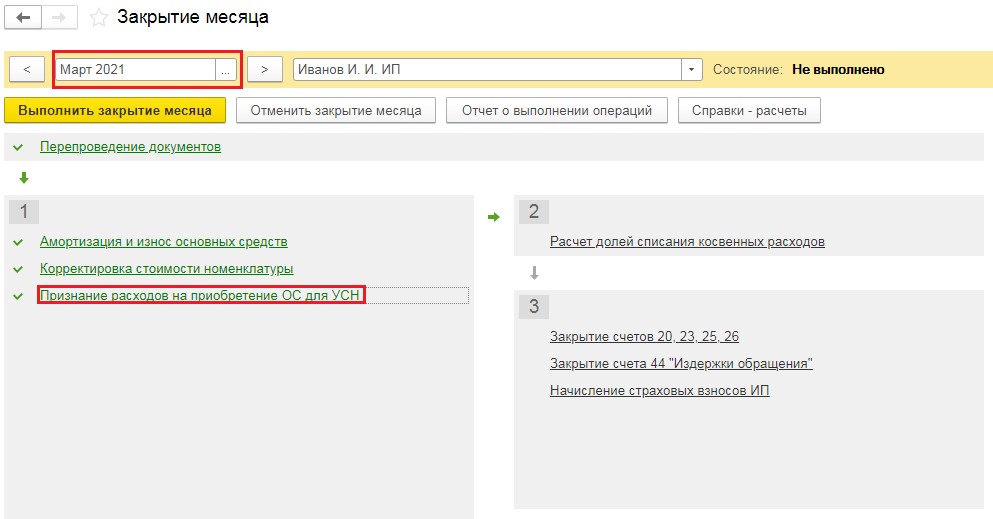

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

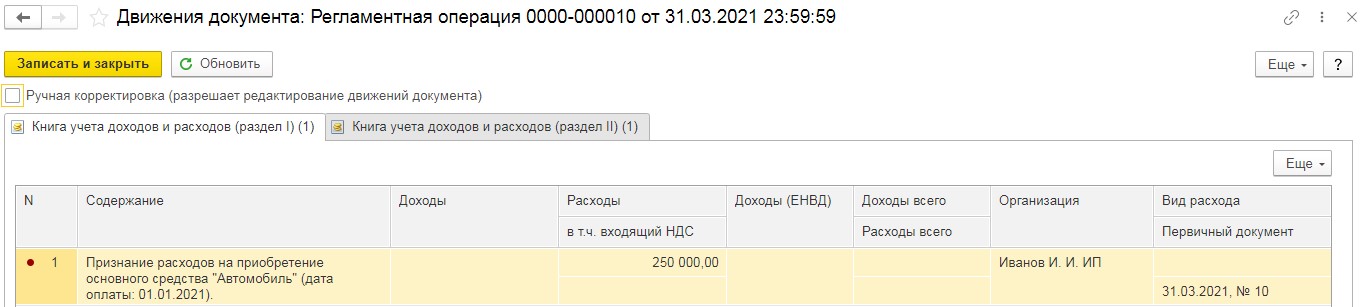

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Основные средства и НМА » Нематериальные активы в 1С 8.3: поступление, принятие к учету, списание, передача

В 1С 8.3 Бухгалтерия 3.0 реализована возможность учета нематериальных активов. Рассмотрим операции по поступлению, принятию к учету, амортизации, списанию, продаже (передаче) нематериальных активов. Также изучим как отразить приобретение и реализацию прав использования нематериальных активов в 1С 8.3.

Заполнение справочника Нематериальные активы

Нематериальные активы в 1С 8.3 находятся в справочнике Нематериальные активы – раздел Справочники. Используется для отражения объектов не имеющих материальной формы, приносящих выгоды в будущем:

При заполнении справочника необходимо указать:

- Наименование;

- Вид объекта – выбирается между Нематериальный актив и Расходы на НИОКР;

- Заполнить вид НМА и его амортизационную группу.

Как оприходовать нематериальные активы в 1С 8.3

Поступление (покупка) НМА в 1С 8.3 регистрируется документом Поступление НМА пункт ОС и НМА – выбрать Поступление НМА далее Создать:

В документе указывается договор с поставщиком.

Важно! Вследствие того, что операции, связанные с передачей исключительных прав, НДС не облагаются, то необходимо убрать галочку «Поставщик по договору предъявляет НДС» в договоре контрагента. А также убрать ставку НДС из табличной части и не регистрировать счёт-фактуру:

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

Отдельный субсчет для строительства в плане счетов

Важно! В 1С 8.3 Бухгалтерия 3.0 в плане счетов нет субсчета для отражения создания НМА собственными силами, но его можно занести в план счетов самостоятельно.

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Важно! В 1С 8.3 созданный субсчет не будет автоматически заполняться в отчётности, данные по субсчету необходимо заносить вручную.

Зарплата в составе расходов на строительство НМА

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

Далее необходимо в начислениях указать способ отражения Создание НМА:

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

Учёт дополнительных расходов

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.

Заполнение документа Принятие к учёту НМА

После поступления или создания НМА принимаем его к учёту в 1С 8.3 – документ Принятие к учёту НМА пункт ОС и НМА.

Раздел Внеоборотный актив:

- Выбираем вид объекта – Нематериальный актив или Расходы на НИОКР;

- Указываем способ отражения расходов по амортизации:

Раздел Бухгалтерский учёт:

- Для заполнения первоначальной стоимости нажимаем Рассчитать:

- Параметры амортизации указываются по данным учёта;

- Способ поступления в организации устанавливается из всплывающего списка:

Раздел Налоговый учёт – как и в БУ первоначальная стоимость автоматически устанавливается при нажатии кнопки Рассчитать:

Важно! Начислять амортизацию необходимо только если первоначальная сумма больше 100 000 руб., а срок полезного использования более 12 месяцев. После принятия к учёту первоначальная стоимость не увеличивается даже после доработки. Расходы на доработку учитываются в затратах.

Амортизация нематериальных активов

Данные по расчёту амортизации устанавливаются при принятии к учёту в 1С 8.3. Расчёт сумм амортизации происходит при закрытии месяца с помощью регламентной операции Амортизация НМА и списание расходов по НИОКР: Операции – Закрытие месяца:

В 1С 8.3 посмотреть проводки или отчёт по начислению сумм амортизации НМА можно воспользовавшись меню при нажатии на ссылку регламентной операции:

Изменение параметров амортизации НМА

Для изменения параметров в 1С 8.3 создаём документ Параметры амортизации НМА посредством кнопки Создать, пункт ОС и НМА:

- Выработка НМА – документ регистрирует объем работ для расчёта амортизации по НМА;

- Изменение коэффициента амортизации – для регистрации понижающего коэффициента;

- Изменение отражения амортизации – позволяет изменить счета учёта амортизации. Например, при реализации прав использования:

Изменение отражения амортизации нематериального актива

При использовании данного документа в 1С 8.3 необходимо учитывать следующие нюансы:

- Начислить амортизацию по старым данным, до создания изменяющего документа;

- Изменения входят в силу со следующего месяца:

Заполнение документа Изменение отражения амортизации НМА:

- Дата – устанавливаем последний день месяца;

- Способ – указывается новый счёт учёта амортизации и его аналитика;

- В таблице указываются списком активы, по которым производятся изменения. Для ввода нематериальных активов можно воспользоваться кнопкой подбора.

Отчёт по амортизации

Сумма накопленной амортизации отражается в отчёте Оборотно-сальдовая ведомость по счету – при выборе счёта 05, а для более развёрнутого отчёта можно воспользоваться Справкой-расчётом амортизации.

Приобретение прав использования нематериальных активов

Занесение расходов на приобретение

Расходы за предоставленное право использования НМА относятся в БУ на расходы будущих периодов и подлежат списанию в течении срока действия договора. В 1С 8.3 оформляются документом Поступление (акт, накладная) вид Услуги. Располагаются документы на закладке Покупки:

В документе необходимо откорректировать счета учёта:

Отражение расходов в текущем периоде

В 1С 8.3 для включения части расходов в текущем периоде необходимо воспользоваться регламентной операцией Списание расходов будущих периодов при закрытии месяца: пункт Операции – Закрытие месяца:

Данный документ списывает часть расходов на приобретение прав на текущие затраты:

Произвести сверку в 1С 8.3 можно воспользовавшись отчётом Справка-расчёт расходов будущих периодов из раздела Операции – Справки-расчёты – выбираем Списание расходов будущих периодов:

Реализация прав использования нематериальных активов

Если объект НМА ранее использовался по основному виду деятельности, то необходимо при передаче прав на него изменить параметры амортизации. Амортизация после реализации должна отражаться в прочих расходах, если это не расходы по основному виду деятельности.

Продажа прав использования нематериальных активов в 1С 8.3 отражается документом Реализация (акт, накладная). В 1С 8.3 документ можно создать из раздела Продажи – далее Реализация (акты, накладные) выбрать Услуги (акт):

В документе Реализация по умолчанию доходы отражаются по счету 90.01, расходы по 90.02. Если необходимо, то можно их откорректировать в поле счета учёта.

По ссылке Реквизиты продавца и покупателя можно отредактировать заполнение полей печатной формы:

Если реализация производится с НДС, то необходимо выставить счёт-фактуру, воспользовавшись командой Выписать счёт-фактуру.

Выбытие нематериальных активов

По окончанию срока использования

В 1С 8.3 по окончанию срока использования НМА списывается документом Списание НМА – пункт ОС и НМА. Заполнение документа:

- Дата – дата списания НМА;

- Нематериальный актив – списываемый НМА;

- Счёт списания и Статья расходов – счёт учёта затрат и его аналитика при списании:

Реализация объекта НМА

Для отражения реализации объекта нематериального актива в 1С 8.3 переходим в пункт ОС и НМА и создаём документ Передача НМА:

- НМА – реализуемый актив;

- Сумма – сумма реализации (передачи);

- Справа заполняем счета учёта;

- Если есть НДС – регистрируем счёт-фактуру:

Изучить особенности отражения операций по учету НМА в 1С 8.3: основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ можно на курсе по работе в 1С 8.3 в модуле Приобретение и движение НМА. Подробнее о курсе смотрите в следующем видео:

Нематериальные активы (НМА) – это объекты, не имеющие материально-вещественной формы, обособленные от других активов, со сроком полезного использования более 12 месяцев, которые могут приносить организации выгоды в будущем.

В бухгалтерском учете НМА могут быть приняты, если они относятся к следующим категориям:

- Если объект предназначен для использования на предприятии длительное время, то есть превышает 12 месяцев.

- Если объект не будет продаваться в течении 12 месяцев.

- Если у объекта отсутствует материально - вещественная форма. И так далее.

В налоговом учете НМА со сроком действия более 12 месяцев признается амортизируемым имуществом. Его стоимость погашается путем начисления амортизации, по окончанию срока использования стоимостить НМА будет полность вклчена в расходы.

Настройка программы

В программе 1С Бухгалтерия предприятия 3.0 необходимо произвести следующую настройку, чтобы была возможность проводить операции с ОС и НМА. Если в конфигурации данной настройки нет то пользователю необходимо зайти в пункт меню “Главное” и выбрать “Функциональность”, после чего перейти на вкладку “ОС и НМА” и активировать следующие пункты.

Принятие к учету НМА

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

После проведения документа программа формирует следующее движение документа.

Списание НМА

Рассмотрим как же в программе Бухгалтерия предприятия списать НМАю Для этого воспользуется документом “Списание НМА” , которое находится в пункте меню “ОС и НМА”.

Создадим новый документ и рассмотрим какие необходимые реквизиты нужно будет заполнить. Выбираем организацию, если в базе ведется учет по нескольким. Затем выбираем НМА и указываем в документе в поле “Прочие доходы и расходы” - “Прочие внереализованные доходы и расходы”.

Проводим и проверяем проводки документа.

Передача НМА

В блоке по работе НМА данный документ является последним. Рассмотрим как отразить передачу активов стороннему лицу.

Для этого перейдем в пункт меню “ОС и НМА” и создадим документ “Передача НМА”.

- Приобретение и оприходование НМА

- Принятие НМА к учету

- Списание НМА в 1С 8.3

- Инвентаризация НМА

Сдача регламентированной отчетности в соответствии с законодательством РФ.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

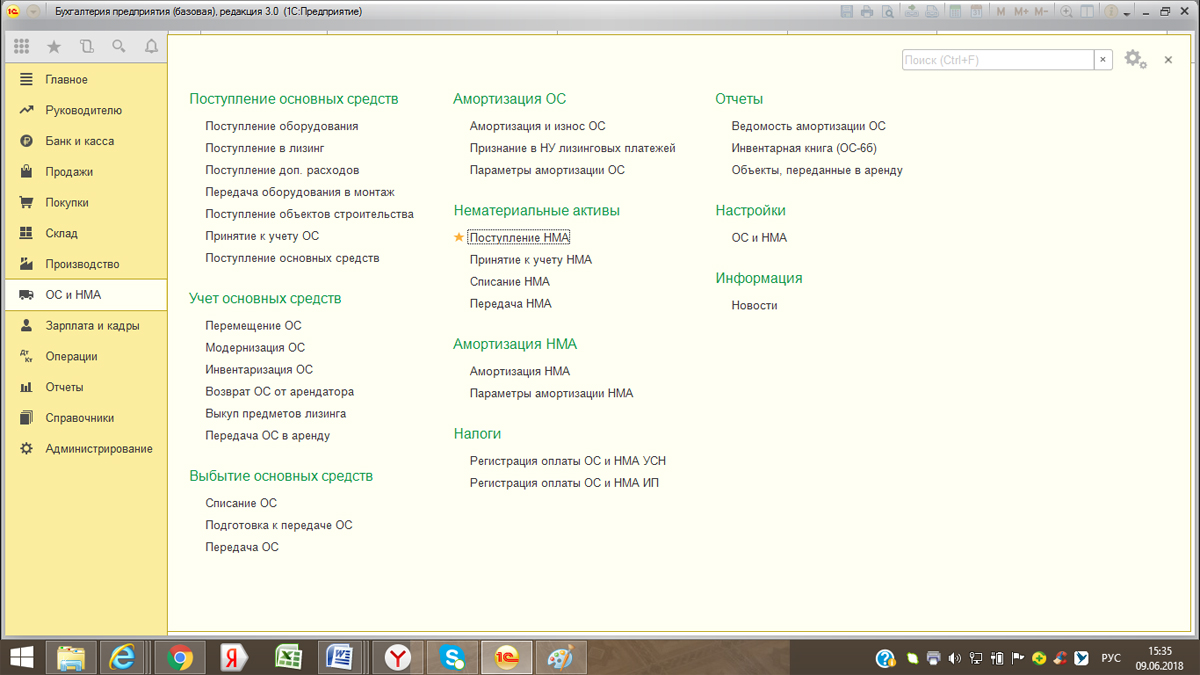

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Рис.1 Поступление НМА

Открывается электронный документ «Поступление НМА».

Рис.2 Электронный документ «Поступление НМА»

При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

Рис.3 Поступление НМА (создание)

Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Рис.4 Нематериальные активы и расходы на НИОКР

Нажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)

Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Рис.6 Выбор амортизационной группы

Стоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Рис.7 Провести и закрыть

Проведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Рис.8 Поступление НМА

Принятие НМА к учету

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

Рис.9 Принятие к учету НМА

В открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Рис.10 Приобретение за плату

Далее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Рис.11 Выбор нематериального актива

Во вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

Рис.12 Параметры начисления амортизации

При наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

Рис.13 Способ отражения расходов по амортизации

В нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Рис.14 Выбор счета и периода

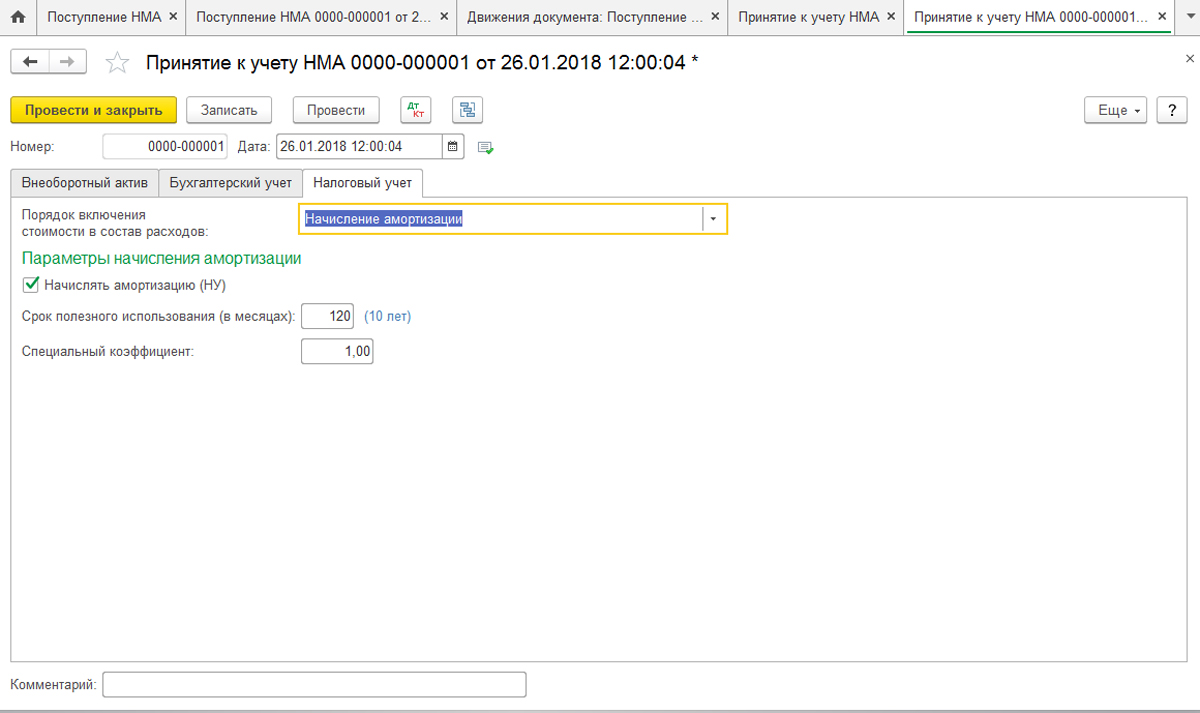

Также при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

Рис.15 Заполнение вкладки «Налоговый учет»

В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

Рис.16 Бухгалтерские проводки

Списание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

Рис.17 Списание НМА

При оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

Рис.18 Подобрать вид расхода

При нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Рис.19 Прочие внереализационные расходы и доходы

Документом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Рис.20 Списание НМА

Программа автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

К нематериальным активам относятся: научные разработки, товарные марки, затраты на исследования, программное обеспечение, произведения искусства, ноу-хау и так далее.

1С 8.3 имеет полный функционал для работы с НМА. В рамках этой статьи я хочу рассмотреть пошагово все операции, которые можно осуществить в программе. К ним относятся поступление, принятие к учету, списание и передача (продажа) нематериальных активов.

В отличие от основных средств, такие активы нельзя «потрогать» и разместить на складе.

Поступление НМА в 1С 3.0

Первым шагом для учета нематериальных активов является создание документа «Поступление НМА». Зайдем в меню «ОС и НМА», переходим по ссылке «Поступление НМА» к списку документов поступления:

Для создания нового документа нужно нажать кнопку «Создать» (можно нажать на клавиатуре клавишу «Insert»).

Переходим к заполнению документа. Сначала заполним реквизиты шапки, а именно обязательные поля – Организация, Контрагент и Договор контрагента. Если у контрагента уже заведен договор с поставщиком и он только один, поле заполнится автоматически при выборе контрагента.

Получите 267 видеоуроков по 1С бесплатно:

Я бы еще рекомендовал заполнить необязательные поля «Документ №» и его дату. Это номер и дата первичного входящего документа от поставщика. Иногда это бывает очень полезно, чтобы быстро найти первичный документ.

Далее переходим к табличной части. Нажав кнопку «Добавить» или «Insert» на клавиатуре, добавляем новую строку. Выбираем нематериальный актив. Стоит отметить, что карточки нематериальных активов хранятся не в привычном справочнике «Номенклатура», а в специальном справочнике «Нематериальные активы». Найти его можно в меню «Справочники», раздел «ОС и НМА».

Затем вводим сумму покупки нематериального актива. Если организация является плательщиком НДМ, указываем ставку НДС. В шапке документа нужно указать, НДС включен в сумму или должен начисляться сверху.

Реквизиты «Счет учета» и «Счет НДС» при правильной настройке программы будут назначены автоматически в соответствии с настройками.

Внизу документа введем номер и дату входящего счета-фактуры и нажмем кнопку «Зарегистрировать».

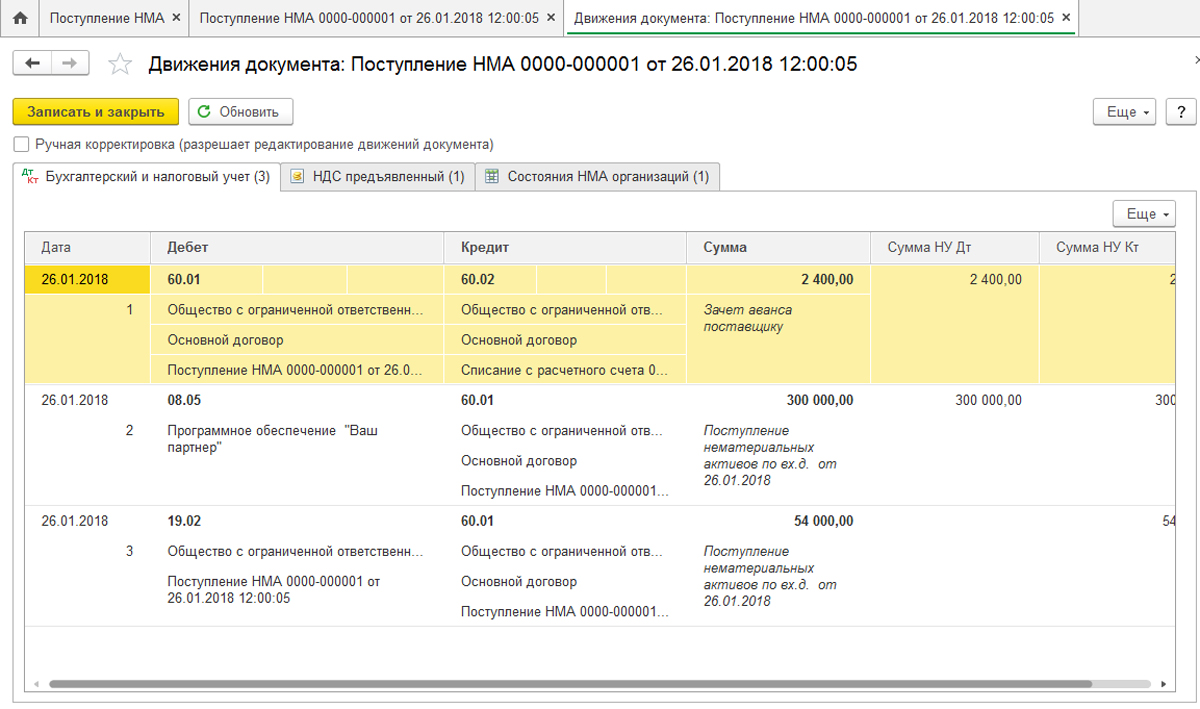

Заполнение документа закончено. Нажимаем кнопку «Провести». Вот что у меня получилось:

После проведения 1С сформирует следующие проводки по НМА:

Как видим, при поступлении нематериальный актив попадает на счет 08.05 – «Приобретение нематериальных активов».

Принятие НМА к учету

После оформления покупки нематериального актива следует поставить его на учет для дальнейших над ним операций. Для принятия к учету НМА служит одноименный документ «Принятие к учету НМА». Чтобы ввести его, зайдем в меню «ОС и НМА», далее «Принятие к учету НМА», затем кнопка «Создать».

В шапке документа заполняем единственный реквизит – «Организация».

В нижней части документа выбираем нематериальный актив и как будет отражаться амортизация. Выбор происходит из справочника «Способы отражения расходов». Я завел в нем запись с названием «НМА» и указал, что затраты будут относиться на 26 счет:

Вот как выглядит закладка «Внеоборотный актив» после заполнения:

Переходим на закладку «Бухгалтерский учет».

Указываем счет учета – 04.01. Первоначальную стоимость в 1С 8.3 можно ввести вручную, а можно воспользоваться кнопкой «Рассчитать». Способ поступления укажем «Приобретение за плату».

После установки флажок «Начислять амортизацию» нам становится доступна секция с параметрами амортизации.

Укажем, что срок полезного использования 120 месяцев, способ начисления амортизации – линейный, счет начисления – 05:

После проведения документа данные заполненных реквизитов в документе перенесутся в справочник «Нематериальные активы». При любом изменении данных они так же будут меняться и в справочнике.

Закладка «Налоговый учет» практически повторяет закладку «Бухгалтерский учет». Необходимые суммы заполняются так же кнопкой «Рассчитать».

Документ готов, проводим его и смотрим проводки:

Нематериальный актив принят к учету.

Списание нематериального актива в 1С 8.3

Коротко скажу о документах списания и передачи нематериальных активов. Находятся они в том же разделе меню, что и предыдущие документы. Заполнение документов также похоже на заполнение предыдущих:

Документ списания снимает (списывает) НМА с учета на, как правило, прочие расходы (91.02 счет).

Передача НМА

Документ «Передача НМА» подразумевает продажу актива стороннему контрагенту. В нем указываются Контрагент, Нематериальный актив и счета доходов и расходов:

При этом в 1С должны сформироваться следующие проводки:

В заключение следует отметить, что амортизация начисляется регламентной операцией «Закрытие месяца«.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Читайте также: