Учет мебели в 1с при усн

Опубликовано: 24.07.2024

Оформление в учетных операциях перемещения мебели регулируется стандартами ПБУ 6/01 и НК РФ. Мебельные гарнитуры должны быть отнесены к основным средствам, а более дешевые элементы внутренней обстановки помещений разрешается отражать в составе МПЗ. Распределение мебели на разные типы активов осложняется несовпадением подходов к оценке объектов в налоговом и бухгалтерском учете.

Вопрос: Может ли заказчик учесть в целях налога на прибыль расходы на оборудование комнаты для приема пищи и отдыха для исполнителя, если такое условие предусмотрено договором о возмездном оказании услуг (приобретение мебели, кухонной техники и т.п.)?

Посмотреть ответ

Правила организации бухгалтерского учета мебели

Чтобы понять, как оприходовать приобретенную или полученную безвозмездно мебель, надо знать ее точную стоимость. От величины этого показателя зависит необходимость заведения инвентарной карточки на актив и проведение ежемесячных амортизационных отчислений.

Основным средством может быть признана мебель, которая:

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

При несоблюдении полного перечня критериев приобретенные объекты должны быть учтены как МПЗ.

ВНИМАНИЕ! Для признания мебели в качестве основного средства по правилам бухгалтерского учета ее стоимость должна быть не ниже 40 тысяч рублей, в налоговом учете нижняя оценочная планка утверждена в размере 100 тысяч рублей.

Если имущество показано в учетных операциях как составляющая МПЗ, то оно не может амортизироваться. Его стоимость будет отнесена на расходы в полном объеме при начале эксплуатации. В письме Минфина, датированном 10.01.2012 г. и зарегистрированном под №07-02-06/3, закреплена норма применения стоимостных порогов для определения группы актива с привязкой времени ввода в эксплуатацию объекта к дате изменения лимита признания основных средств.

Если предприятие приобрело мебель по стоимости, превышающей минимальную величину для отнесения предмета к амортизируемому имуществу, актив учитывается как основное средство.

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

В случаях, когда приобретаемый мебельный набор нуждается в доработке или монтаже, все понесенные затраты, связанные с доведением его до нужного состояния, подлежат накоплению на одном счете со стоимостью актива. После ввода в эксплуатацию общая сумма признается первоначальной оценкой объекта. Для основных средств на время сборки и установки мебель должна быть отнесена к 08 счету.

Учет недорогой мебели ведется по нормам ПБУ 5/01. Для организаций, работающих по упрощенной схеме налогообложения, активы стоимостью до 100 тысяч рублей с продолжительным периодом использования признаются материальными затратами. Это исключает возможность начисления амортизации по конкретному объекту. Списание разрешено осуществлять после ввода в действие мебели и оплаты счета за новое имущество.

ЗАПОМНИТЕ! Списать на материальные расходы при УСН можно только стоимость мебели, приобретенной для решения задач основной деятельности. Например, холодильник для личного пользования персоналом не может быть признан обоснованной тратой, его стоимость не должна увеличивать величину расходов при выведении налогооблагаемой базы.

При отнесении части мебели на МПЗ необходимо утвердить схему обеспечения сохранности таких активов. Для этого рекомендуется в бухгалтерском учете применять забалансовый счет. Так предприятие сможет отнести стоимость недорогих предметов на затраты сразу, но не забудет о существовании приобретенной и эксплуатируемой мебели, которая будет отражаться в учетных данных до момента списания ее стоимости с кредита забалансового счета. В качестве дополнительной меры контроля мебель закрепляется за материально ответственными лицами, которые следят за ее сохранностью. Выбранную методику осуществления мониторинговых мероприятий надо обязательно утвердить локальным актом предприятия – учетной политикой.

Для документального подтверждения перемещения мебели можно пользоваться рекомендованными формами первичных бланков или собственными шаблонами. В последнем случае документы будут обладать юридической силой при соблюдении ряда требований:

- форма содержит все обязательные реквизиты, присущие первичным документам;

- используемый образец утвержден учетной политикой;

- документ должен быть правильно оформлен, в нем не допускаются ошибки и описки.

При выбытии любого предмета мебели составляется акт на списание. Этот бланк нужен и при утилизации, перепродаже или безвозмездной передаче.

Пример акта приема-передачи мебели, учитываемой в качестве основного средства.

Стандартные проводки по учету мебели

При получении компанией мебели от контрагента в учете создаются записи по оприходованию новых активов и их оплате:

- Д08 – К60 — в момент постановки на учет приобретенных дорогостоящих предметов;

- Д19 – К60 — в сумме НДС по купленной мебели;

- Д60 – К50 или 51 — при осуществлении оплаты поставщику для погашения задолженности за полученные активы.

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Процедура списания с баланса дорогостоящей мебели будет сопровождаться типовыми корреспонденциями:

- Д91 – К01 — при выведении из эксплуатации актива в сумме его остаточной стоимости;

- Д02 – К01 – запись формируется для отражения списания амортизационных отчислений;

- Д10 – К99 – корреспонденция, составляемая в ситуациях, когда мебель выводится из эксплуатации и разбирается на составные материалы, которые впоследствии будут оприходованы и направлены на частичное покрытие нужд предприятия;

- Д91 – К99 – размер вырученных компанией средств в результате выведения из эксплуатации комплекта мебели;

- Д99 – К91 при получении учреждением убытка после выбытия предметов мебели.

Если элементы мебели по оценочной величине могут быть отнесены к МПЗ, то записи в учете будут другими:

- Д10 – К60 – при отражении факта получения недорогой мебели;

- Д19 – К60 – корреспонденция, используемая для фиксации суммы НДС;

- Д20 – К10 – списание размера стоимости приобретенных активов после ввода их в эксплуатацию;

- Д004 — для фиксации факта оприходования недорогой мебели.

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам. Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

Проводки в бухгалтерском учете по данной операции

Нюансы начисления амортизации на мебель

Признанные основными средствами активы должны регулярно амортизироваться. Период осуществления амортизационных отчислений напрямую зависит от предполагаемого срока эксплуатации. Этот показатель влияет на продолжительность переноса стоимости активов в затраты и на отнесение объекта к конкретной амортизационной группе. Классификация амортизационных категорий приведена в ст. 258 НК РФ и соотносится с нормами правительственного Постановления от 01.01.2002 г. №1.

ДЛЯ СПРАВКИ! Если ожидаемый срок использования актива неясен, его надо брать из технической документации. При отсутствии в сопроводительных бланках необходимой информации можно уточнить данные у производителя.

Для мебели нет выделенной категории в Классификаторе, поэтому ее амортизационную группу надо идентифицировать по предполагаемой продолжительности эксплуатационного срока. Определить величину периода полезного использования можно на основе технической документации, рекомендаций поставщика или характеристик актива. Такой метод работы с Классификатором зафиксирован в ст. 258 НК РФ.

Споры с контролирующими органами могут возникнуть в связи с порядком комплектования мебельных наборов. ФНС настаивает на необходимости отражения в учете предметов мебели в качестве одного гарнитура, если актив состоит из нескольких элементов. Судебная практика по этому вопросу противоречивая. На практике можно оприходовать предметы как отдельные активы, стоимость которых в разбивке не соответствует стандарту амортизируемого имущества. Такой вариант допускается при возможности использования элементов мебели независимо друг от друга.

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

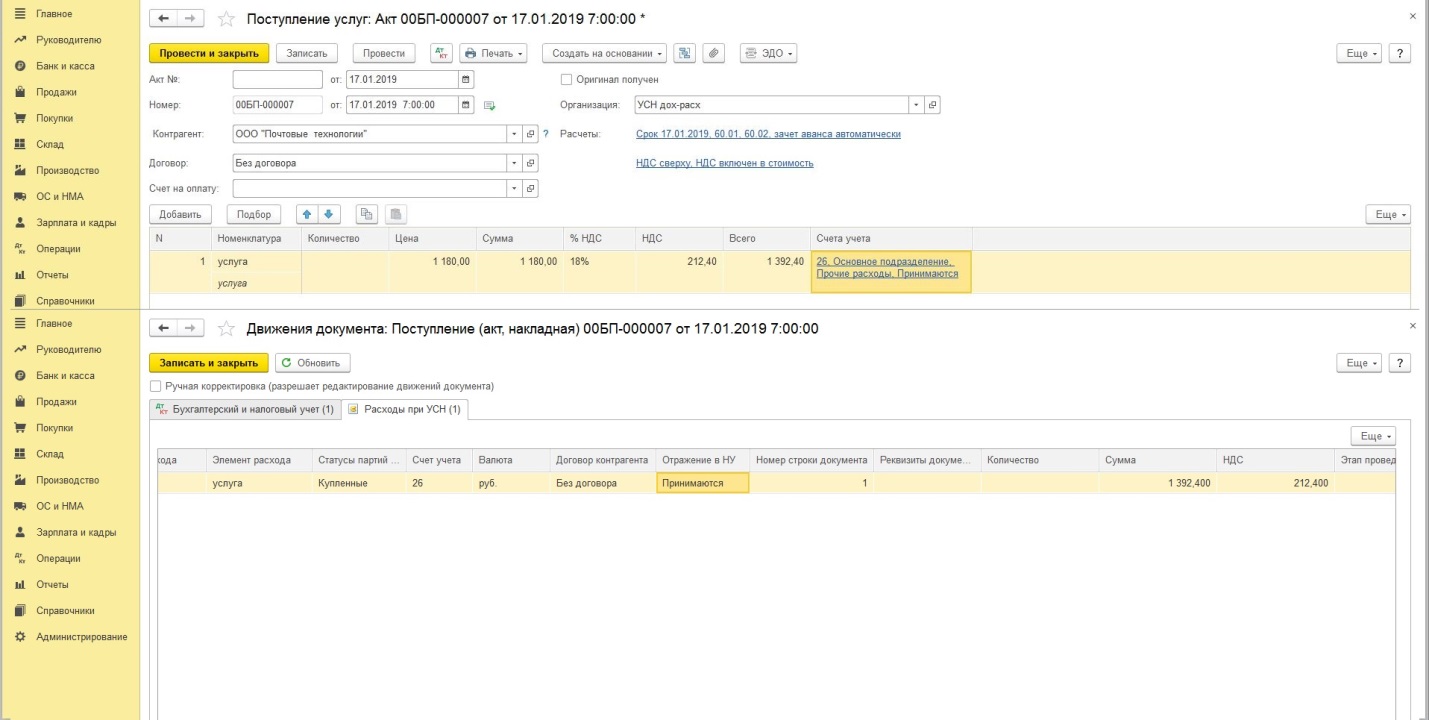

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Едва ли какая-то компания обходится без офисной техники, мебели и других недорогих предметов обихода. Наши коллеги из журнала «Упрощенка» подготовили статью, из которой вы узнаете, как принять такое имущество на учет и какие налоги с его стоимости придется заплатить. А также о том, каким образом можно контролировать сохранность имущества после того, как вы его спишете.

Наверное, у любой фирмы есть имущество, которое служит достаточно долгое время, явно больше года, но из-за низкой стоимости не является основным средством. Речь прежде всего идет о предметах мебели, принтерах, ксероксах, компьютерах. Такие объекты в бухучете отражают на счете 10 «Материалы» в составе материально-производственных запасов. А в налоговом учете при УСН относят на материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ).

Статья будет интересна всем «упрощенцам», поскольку малоценное имущество сопровождает любой бизнес.

После того как объекты списаны, они продолжают использоваться, а значит, нужно следить за их наличием в реале. Это не только требование пункта 3 ПБУ 5/01 «Учет материально-производственных запасов», но и прямой интерес самой фирмы — сохранить свое имущество.

О том, как вести налоговый и бухгалтерский учет «малоценки», а также о том, как контролировать ее сохранность внутри фирмы, вы узнаете из данной статьи.

Как отражать недорогие объекты в налоговом учете при УСН

В налоговом учете при УСН все имущество, которое стоит не более 40 000 руб., но используется фирмой более года, является материальными расходами (п. 1 ст. 257 НК РФ). Списывать его на затраты при «упрощенке» можно на основании подпункта 5 пункта 1 статьи 346.16 НК РФ. При этом еще нужно учитывать требования подпункта 3 пункта 1 статьи 254 НК РФ, где сказано, что инструменты, приспособления, инвентарь, приборы и другое имущество, не являющееся амортизируемым (в обиходе его часто по-прежнему называют МБП), включаются в состав материальных расходов в полной сумме по мере их ввода в эксплуатацию.

Имущество, служащее больше года, но не являющееся амортизируемым, в налоговом учете при УСН можно списать после того, как оно оплачено и введено в эксплуатацию.

Соответственно при упрощенной системе налогообложения малоценное имущество можно списать на расходы после того, как оно введено в эксплуатацию и оплачено. В этом отличие малоценки от других материальных расходов — их в Книгу учета доходов и расходов можно заносить сразу после оплаты и ждать ввода в эксплуатацию нет необходимости (подп. 1 п. 2 ст. 346.17 НК РФ).

Также хотим обратить ваше внимание вот на какой момент. При упрощенной системе налогообложения вы можете учесть только обоснованные расходы, то есть те, которые необходимы для ведения деятельности, направленной на получение дохода.

Поэтому, если вы, к примеру, купили холодильник, чтобы сотрудники хранили в нем свои продукты, обосновать такой расход в целях налогового учета будет достаточно сложно. А вот если холодильник приобретен для хранения продуктов, предназначенных для перепродажи, то на его стоимость вы сможете уменьшить налоговую базу по «упрощенному» налогу.

При УСН можно учесть только обоснованные расходы, то есть те, которые необходимы для ведения деятельности, направленной на получение дохода.

Пример 1. Налоговый учет малоценных предметов

ООО «Весна», применяющее УСН с объектом доходы минус расходы, 11 июня 2013 года купило принтер, стоимость которого 7000 руб. и срок службы два года.20 июня фирма ввела объект в эксплуатацию.

Приобретенный принтер бухгалтер ООО «Весна» принял к налоговому учету в качестве материальных ценностей. И списал его стоимость на расходы при «упрощенке» после оплаты и ввода в эксплуатацию 20 июня 2013 года.

Пример заполнения Книги учета доходов и расходов ООО «Весна»

Как вести бухучет малоценного имущества

Принимая решение об отражении «малоценки», ориентируйтесь на стоимостной лимит для основных средств, прописанный в учетной политике для целей бухгалтерского учета. Напомним, что в бухучете в отличие от учета налогового этот лимит может быть меньше 40 000 руб. (п. 5 ПБУ 6/01 «Учет основных средств»). То есть если вы установили лимит для бухучета, например, 20 000 руб., то все, что больше этой суммы, нужно отражать в составе основных средств. Тогда, например, объект стоимостью 30 000 руб. в бухгалтерском учете будет основным средством, а в налоговом — материалом. Однако большинство фирм по понятным причинам для бухучета устанавливают такой же лимит стоимости, который действует в налоговом учете, то есть 40 000 руб.

Итак, если имущество не является основным средством, отразите его в бухучете в составе материально-производственных запасов по фактической себестоимости. Для этого применяется счет 10 «Материалы» субсчет «Малоценное имущество». Проводка будет такой:

ДЕБЕТ 10 субсчет «Малоценное имущество» КРЕДИТ 60

— оприходован малоценный предмет по фактической себестоимости.

Затем после ввода объекта в эксплуатацию спишите его стоимость на расходы по обычным видам деятельности (п. 5 и 7 ПБУ 10/99 «Расходы организации», п. 93 Методических указаний по бухучету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н). В учете будет запись:

ДЕБЕТ 20 (26, 44) КРЕДИТ 10 субсчет «Малоценное имущество»

— списана на расходы стоимость имущества при передаче его в эксплуатацию.

В бухучете «малоценку» отражайте на субсчете «Малоценное имущество», открытом к счету 10 «Материалы».

Как видите, в бухучете не важна оплата ценностей, и их можно списать сразу в день начала использования.

Пример 2. Бухгалтерский учет «малоценки»

Воспользуемся условиями примера 1 и посмотрим, какие проводки сделает бухгалтер ООО «Весна»:

ДЕБЕТ 10 субсчет «Малоценное имущество» КРЕДИТ 60

— 7000 руб. — оприходован принтер по фактической себестоимости;

ДЕБЕТ 60 КРЕДИТ 51

— 7000 руб. — оплачен принтер;

ДЕБЕТ 26 КРЕДИТ 10 субсчет «Малоценное имущество»

— 7000 руб. — принят в эксплуатацию принтер, его стоимость списана на расходы.

Как следить за сохранностью малоценного имущества

О том, как именно следить за сохранностью «малоценки», в законодательстве не сказано. Поэтому порядок такого контроля вам следует разработать самостоятельно, закрепив его в учетной политике для целей бухучета. Есть два наиболее распространенных способа, вы можете выбрать один из них или воспользоваться сразу двумя.

Способ первый: ведите забалансовый учет. Отражение «малоценки» за балансом, во-первых, позволяет «не потерять» недорогое имущество среди прочих материалов на счете 10. А во-вторых, закрепить это имущество за конкретным сотрудником фирмы, назначить его ответственным за сохранность.

Отражение малоценного объекта за балансом позволит «не потерять» имущество на счете 10 и закрепить «малоценку» за конкретным сотрудником фирмы.

Чтобы вести учет «малоценки» за балансом, откройте забалансовый счет. Например, счет 012 «Малоценное имущество». Информацию об этом пропишите в учетной политике для целей бухучета, поскольку типовым планом счетов не предусмотрен специальный забалансовый счет для «малоценки». Однако никто не запрещает дорабатывать и адаптировать план счетов под свои нужды.

С 1 января 2013 года можно использовать самостоятельно разработанные формы первичных документов по всем операциям, за исключением кассовых и банковских.

После того как в бухучете объект списан на расходы, поставьте его цену за баланс одинарной проводкой:

ДЕБЕТ 012

— учтен за балансом списанный на расходы объект.

Документальным подтверждением того, что объект отнесен на забалансовый счет, будет журнал наличия ценностей на забалансовых счетах — этот журнал вы будете вести в отношении всех объектов, учтенных на счете 012. В нем укажите наименование имущества, его инвентарный номер, стоимость, дату ввода в эксплуатацию, ответственное лицо, дату снятия с забалансового учета. Первичную запись в журнале делайте на основании требования-накладной либо другого документа, по которому имущество списывается в эксплуатацию. Унифицированные формы соответствующих бланков можно найти в постановлении Госкомстата России от 30.10.97 № 71а (далее — постановление № 71а). А можно разработать и свою «первичку».

Когда имущество придет в негодность либо вы решите его продать и т. п., сделайте об этом запись в журнале и снимите объект с забалансового счета проводкой:

КРЕДИТ 012

— отражено выбытие объекта с забаланса (в связи с износом, реализацией и пр.).

Такая проводка будет означать, что имущество больше не используется в вашей деятельности. А подтверждением этого будет акт на списание. Форма такого акта утверждена постановлением № 71а. Однако она слишком громоздкая и неудобная для списания малоценного имущества. Поэтому лучше разработать свой образец акта и утвердить его в учетной политике для целей бухучета. Пример такого документа представлен ниже.

Относить на забалансовый счет имущество и списывать его с этого счета следует одинарными проводками, без двойной записи.

Описанный порядок учета «малоценки» за балансом позволит вам наладить контроль за объектами с момента начала их использования и до того времени, когда они будут списаны по причине износа или выбытия.

Способ второй: заведите карточку учета «малоценки». Такой способ предполагает, что вы не заводите забалансовый счет и журнал учета объектов, а в отношении каждой единицы малоценного имущества ведете индивидуальную карточку учета. Ее рекомендуемая форма № М-17 утверждена постановлением № 71а. Однако форма № М-17 не совсем подходит для малоценного имущества, поскольку содержит много избыточной информации (марка, сорт, профиль, драгоценный металл и др.). Кроме того, она не предусматривает графы для записи сведений о выбытии и перемещении недорогих объектов. Поэтому, чтобы иметь более развернутую информацию о малоценном имуществе (когда введено в эксплуатацию, за каким материально ответственным лицом числится и в каком отделе фирмы), лучше разработать свою карточку учета и утвердить ее в качестве приложения к учетной политике. Примерный образец карточки учета «малоценки» мы привели ниже.

Выберите удобный для вас способ контроля за сохранностью малоценного имущества и пропишите его в учетной политике для целей бухучета.

Заполняйте такую карточку учета малоценного имущества на каждый объект. А записи в нее делайте на основании приходно-расходных документов (приходных ордеров, накладных на отпуск материалов и др.) в день совершения операции. Например, при перемещении из одного отдела организации в другой или при выбытии из вашей фирмы.

Благодаря такой карточке учета малоценного имущества вы всегда будете знать, когда и кто получил эти объекты, как долго они использовались в деятельности и когда были списаны. Кроме того, если налоговики попросят в ходе проверки документы, подтверждающие движение недорогого имущества, вы сможете предоставить им данную карточку.

Нюансы, требующие особого внимания

В налоговом учете малоценное имущество включайте в состав материалов и относите его стоимость на расходы после оплаты и ввода в эксплуатацию.

В бухучете «малоценку» отражайте на субсчете «Малоценное имущество», открытом к счету 10 «Материалы». Списывайте стоимость объектов на расходы по обычным видам деятельности после ввода в эксплуатацию.

Для того чтобы следить за сохранностью недорогих объектов, вы можете организовать забалансовый учет либо вести по ним индивидуальные карточки учета. А можно применять и оба способа контроля сразу.

Книга учета доходов и расходов (КУДиР) в 1С 8.3

Для облегчения труда бухгалтера Книга учета доходов и расходов (КУДиР) в программе 1С 8.3 Бухгалтерия ред. 3.0 заполняется автоматически по данным налогового учета поквартально. Также предусмотрена возможность ручной корректировки записей КУДиР с помощью документа Записи книги…

Раздельный учёт при совмещении УСН и ЕНВД по приобретенным материалам в 1С 8.3

На практике может возникнуть ситуация, когда организацией по предоплате был приобретен хоз. инвентарь, используемый как для деятельности на УСН (доходы минус расходы), так и для деятельности на ЕНВД. Рассмотрим как правильно надо оприходовать и списать…

Раздельный учет при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения налоговых режимов ЕНВД и УСН необходимо организовать ведение раздельного учета имущества, обязательств и хозяйственных операций в отношении ЕНВД и УСН (п. 7 ст. 346.26 НК РФ), а так же организовать раздельный учет…

Расчет налога УСН в 1С 8.3

В программе 1С 8.3 Бухгалтерия версии 3.0.43.206. добавлен Помощник по расчету УСН. С помощью помощника можно легко рассчитать налог при УСН в 1С 8.3, сформировать налоговую декларацию, сверить данные в ней с помощью отчета Анализ учета…

Налоговый учет при УСН в 1С 8.3 Бухгалтерия

Рассмотрим, как необходимо вести налоговой учет при упрощенной системе налогообложения с точки зрения законодательства и как он организован в программе 1С 8.3 Бухгалтерия 3.0. Разберем, каким образом операции попадают в регистры налогового учета в 1С…

Смена налогообложения – переход с ОСНО на УСН в 1С 8.3

Смена режима налогообложения теперь набирает обороты из-за трудности работы на ОСНО. Большая расширенная декларация сдается по НДС, и контроль становится более жёстким. Многие думают, как перейти на УСН. Изучим смену налогообложения при переходе с ОСНО…

Учетная политика по налоговому учету для УСН в 1С 8.3

Изучим, какие основные настройки должен сделать «упрощенец» объект «Доходы минус расходы» в параметрах Учетной политики по налоговому учету в 1С 8.3.

Ошибки при УСН в 1С 8.3

При применении упрощенной системы налогообложения (УСН) объектом налогообложения могут быть доходы организации либо доходы за вычетом расходов. Рассмотрим, как избежать ошибки и правильно отразить некоторые виды доходов и расходов в 1С 8.3 для того, чтобы…

Порядок признания расходов при УСН в 1С 8.3 (доходы минус расходы)

Часто возникает много вопросов и недопонимание как в 1С 8.3 правильно ставить флажки в параметрах порядка признания расходов при УСН с объектом налогообложения «доходы минус расходы». В статье будет дана инструкция каким образом задается порядок признания…

Расходы, не принимаемые при УСН 15% – объект «доходы минус расходы» в 1С 8.3

Организации при УСН (15%) объект «доходы минус расходы» могут принять в состав расходов только те расходы, которые отражены в п.1 ст.346.16 НК РФ. Могут возникать ошибки, так как бухгалтер не всегда знает, как учитывать тот…

Страховые взносы ИП “за себя” при УСН в 2016 году в 1С 8.3

В 1С 8.3 реализована функция учета расчетов фиксированных и дополнительных страховых взносов ИП за себя при УСН с объектом «Доходы», а также автоматического формирования документов для уплаты фиксированных страховых взносов. Рассмотрим расчет фиксированных страховых взносов…

Как отражать доходы при УСН в 1С 8.3

Часто на практике, ведение учета при «упрощенке» вызывает множество трудностей и ошибок, в том числе при отражении доходов. В данной статье изучим, как при УСН правильно отражать доходы в КУДиР при получении оплаты за товар по…

Учетная политика для целей бухгалтерского учета для ОСНО и УСНО в 1С 8.3

При составлении учетной политики по бухгалтерскому учету нет разницы для УСНО или ОСНО, так как регулируется бухгалтерский учет общими принципами ПБУ. Те способы, которые заложены в ПБУ и выбираются для учетной политики по бухгалтерскому учету.

© Все права защищены, Profbuh8.ru

© ООО «ПРОФБУХ» 2011-2021 г., ОГРН 1117746700686

© Все права защищены, Profbuh8.ru

© ООО «ПРОФБУХ» 2011-2021 г., ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Читайте также: