Учет ккт в бухгалтерском учете усн

Опубликовано: 05.09.2024

Существует несколько вариантов постановки ККТ на бухгалтерский учет. Данная статья дает разъяснения основных тонкостей этого процесса и объясняет, как сделать использование онлайн-кассы максимально выгодным для вашего бизнеса.

Стоимость приобретенного оборудования и то, какая сумма была выделена на его монтаж и настройку, сказывается на том, можно ли будет принимать такое оборудование на учет в отдел бухгалтерии как материально-производственные запасы или же в качестве основных средств.

ККМ и бухгалтерия предприятия

На данный момент законодательство дает предпринимателям возможность вносить устройство в состав материально-производственных запасов или же включать его в основные средства. Иногда понять, в какую группу можно отнести оборудование, достаточно сложно.

Отдельно необходимо будет разобраться и со всеми категориями ценовых предложений. Закон говорит о том, что ККМ может быть поставлена на учет в отдел бухгалтерии в качестве ОС (основное средство), только в случае, если она соответствует следующим критериям:

Устройство применяется для проведения работ или оказания услуг, а также имеет возможность помогать в ведении управленческой деятельности компании.

Устройство будет работать на предприятии более одного года.

Техника покупается не для перепродажи, и компания не получит прибыль.

Устройство дает возможность принести выгоду в будущем – оно может быть сдано в аренду или перепродано.

Устройство может быть также отнесено к МПЗ, однако такая возможность будет зависеть от того, какой позиции придерживается организация. Компания имеет право самостоятельно устанавливать нижнюю граничную цену ОС (однако, значение не может превышать 40 тысяч рублей). Если компания не имеет личных правил – то все оборудование, стоимостью менее 40 тысяч рублей, будет считаться МПЗ.

Если в бухгалтерии и налоговых данных есть отличия в учете ККТ, может возникнуть разница во времени. В первом случае сумма может быть списана сразу же, второй пример предполагает ежемесячную амортизацию.

Если вы хотите избежать временной разницы, нужно обратиться к одной из статей законодательства. Она говорит о том, что предприниматель может самостоятельно выбирать метод списания денег для имущества, которое не относится к ОС.

Таким образом, вам необходимо будет заранее позаботиться о том, чтобы налоговая практика компании давала возможность растягивать по времени расходы на МПЗ и указать, что такого рода поправка применима к группе товаров, теоретически относимых в ОС.

Особенности бухгалтерии

Если оборудование, которое стоит дорого, не вызывает вопросов, то недорогие модели могут вызвать сложности. Они могут проходить как имущество с невысокой стоимостью, однако большинство параметров приближают их к ОС.

Если стоимость оборудования более 40 тысяч рублей, то его бухгалтерский учет будет регулироваться только внутренними правилами компании. Это значит, что если политика позволяет принимать на баланс материально-технические средства, стоимость которых не превышает лимита, то техника, которая нуждается в особенном контроле (это компьютеры, ноутбуки и кассы) должна относиться только в категорию МПЗ.

Если компания дает возможность учитывать в составе ОС любые устройства, не зависимо от того, какую стоимость они имеют, вы можете относить их к ОС – законодательство не имеет никаких ограничений на этот счет. Процедуры бухгалтерского учета для оборудования за 15 тысяч рублей будут такими же, как и для устройств за 150 тысяч рублей.

Как проводить расходы на кассовую технику в бухгалтерии

Выше уже было сказано, что проведение кассы в бухгалтерии возможно в качестве ОС или МПЗ. Проводки иметь отличий не будут.

Повсеместное внедрение онлайн-касс привело к значительному росту расходной статьи по содержанию и обслуживанию ККТ. Какая бы техника ни применялась в компании: автономные устройства или фискальные регистраторы, требующие подключения к компьютерной системе, в ее составе находится фискальный накопитель, сохраняющий данные о транзакциях. Его необходимо отразить в учете.

Фискальные накопители в соответствии с законодательством требуют периодической замены. Эти операции бухгалтер также обязан отразить в учетных данных.

Материальные запасы или основное средство?

Фискальный накопитель (ФН), как часть ККТ, при приобретении учитывается в ее составе. Техника, в свою очередь, может быть учтена как ОС и как МПЗ стандартными проводками по приобретению имущества. Фискальный накопитель в проводках не выделяется, он входит в стоимость приобретаемой ККТ.

В 2019 году лимит отнесения к ОС в бухгалтерском учете — 40 тыс. руб., а в налоговом – 100 тыс. руб. Бухгалтерский лимит может быть и ниже, если принято такое решение и отражено в учетной политике. Лимит НУ неизменен.

ККТ ниже лимита БУ и выше 100 тыс. руб. учитывается в налоговом и бухгалтерском учете одинаково: как МПЗ в первом случае и как ОС – во втором. ККТ стоимостью 40-100 тыс. руб. НУ к основным средствам не относят, а в бухгалтерском учете они являются ОС.

При работе на ОСНО образуется отложенное налоговое обязательство (ОНО). К примеру, если стоимость ККТ с фискальным накопителем — 46000 руб. (без НДС), то ОНО составит 46000*20%= 9200 руб. Дт 68/расчеты по налогу на прибыль Кт 77 и Дт 77 Кт 68/РНП – начисление ОНО и списание при погашении ОНО, исчисленного в отчетном периоде.

При замене ФН пользуются такими корреспонденциями счетов:

- Дт 10 Кт 60 (76) – приобретение;

- Дт 08 Кт 10 или Дт 26 (44) Кт 10 – списание в расходы – в зависимости от отнесения ККТ к ОС.

Среди специалистов нет единого мнения, можно ли применять для учета фискального накопителя (в том числе и при его замене) субсчета 10-5 (в плане счетов для сельхозпредприятий это 10-6) «Запасные части».

Одни считают, фискальный накопитель можно отнести к запчастям, предназначенным для замены изношенных частей машин и оборудования. Другие полагают, к запчастям относить эту часть ККТ некорректно, поскольку согласно плану счетов на с/счете 5 учитываются запчасти в запасе и обороте для основных производственных, хозяйственных нужд, ремонтов. Очевидно, использование указанного субсчета зависит от характера ее деятельности и сформированной учетной политики.

Важно! При замене фискального накопителя требуется перерегистрация техники в ФНС.

В составе основных средств

Фирма решила учитывать в БУ контрольно-кассовую технику как основное средство. Стоимость ККТ как основного средства в учете может быть сформирована:

- из стоимости ККТ, в том числе фискального накопителя;

- из услуг консультационного характера;

- из услуг по установке и отладке оборудования.

Пример

Приобретена ККТ с фискальным накопителем стоимостью 46000 руб. плюс НДС 20% и произведена ее настройка сторонней фирмой, услуги стоимостью 12000 руб. плюс НДС 20%.

Проводки будут такими:

- Дт 08 Кт 60 46000,00 руб. – приобретено кассовое устройство;

- Дт 19 Кт 60 9200,00 руб. – входной НДС по приобретению;

- Дт 08 Кт 60 12000,00 руб. – услуги настройки кассового устройства;

- Дт 19 Кт 60 2400,00 руб. – входной НДС по услугам;

- Дт 68 Кт 19 11600,00 руб. (9200+2400) – к вычету НДС;

- Дт 01 Кт 08 – 58000,00 руб. – оприходована ККТ как ОС.

Через 10 месяцев после приобретения у ФН оказалась заполненной память, и производится его замена. Срок полезного использования устройства — 72 месяца. Амортизация в месяц — 58000,00/72 = 805,56. За 10 мес. амортизация составила 805,56*10 = 8055,60 руб.

Новый накопитель приобретен за 5000 руб., в т.ч. НДС — 833,33 руб., услуги по его замене сторонней фирмой составили 2000 руб., в т.ч. НДС – 333,33 руб.

Операции отразятся в БУ так:

- Дт 10 Кт 60 4166,67 руб. – куплен у поставщиков ФН;

- Дт 08 Кт 10 4166,67 руб. – включен в расходы фирмы приобретенный ФН;

- Дт 08 Кт 60 1666,67 руб. — включены в расходы фирмы услуги по замене ФН;

- Дт 19 Кт 60 1166,66 (833,33+333,33) руб. – входной НДС;

- Дт 68 Кт 19 1166,66 руб. – к вычету НДС;

- Дт 01 Кт 08 5833,34 руб. – увеличение стоимости ККТ;

- Дт 60 Кт 51 7000,00 руб. – оплата поставщикам услуг и ФН.

Амортизация: (58000 + 5833,34 — 8055,60)/(72-10) = 899,64 руб. Дт 26 (или 44) Кт 02 899,64 – начисление амортизации.

Важно! После замены использованный накопитель хранят 5 лет.

В составе материальных запасов

Если стоимость позволяет, ККТ вместе с фискальным накопителем ставят на учет как материальные ценности и списывают сумму на затраты в начале эксплуатации. Фискальный накопитель учитывают на сч. 10 детализацией его аналитических данных или за балансом.

Пример

Пусть теперь стоимость ККТ при приобретении — 25 тыс. руб. плюс НДС. Воспользуемся данными предыдущего примера и сформируем проводки:

- Дт 10 Кт 60 25000,00 руб. – оприходована ККТ с фискальным накопителем;

- Дт 19 Кт 60 5000,00 руб. – отражен НДС по ККТ;

- Дт 26 (44) Кт 60 12000,00 руб. — услуги настройки кассового устройства;

- Дт 19 Кт 60 2400,00 руб. – отражен НДС по услугам;

- Дт 68 Кт 19 7400,00 руб. (5000+2400) – налог к вычету;

- Дт 44 Кт 10 25000,00 – списана стоимость введенной в эксплуатацию ККТ.

При замене накопителя данных проводки, по сравнению с предыдущим примером, значительно упрощаются:

- Дт 10 Кт 60 4166,67 руб. – куплен у поставщиков ФН;

- Дт 44 Кт 10 4166,67 руб. – отражен в затратах ФН;

- Дт 44 Кт 60 1666,67 руб. — включены в расходы фирмы услуги по замене ФН;

- Дт 19 Кт 60 1166,66 (833,33+333,33) руб. – входной НДС;

- Дт 68 Кт 19 1166,66 руб. – к вычету НДС;

- Дт 60 Кт 51 7000,00 руб. – оплата поставщикам услуг и ФН.

Помимо счетов 44 и 26, в проводках их функцию могут выполнять счета 20, 25.

Обязанность хранить отслужившие свое фискальные накопители приводит к необходимости учитывать их за балансом. Это особенно актуально, если у фирмы несколько точек продаж, использующих ККТ. Для забалансового учета рекомендуется открыть счет 012, прописав его наличие в учетной политике. Некоторые хозяйствующие субъекты учитывают за балансом и сами ККТ.

Если предприятию нужна онлайн-касса, её можно купить или взять в аренду. Покупка и аренда онлайн-кассы имеют свои особенности, преимущества и недостатки, а ещё по-разному отражаются в учёте, бухгалтерской и налоговой отчётности. Расскажем, как учитывать их в расходах компании.

Покупка кассы и её признание в бухгалтерском учёте

При покупке ККТ в расходах учитывается стоимость самой кассы, фискального накопителя, а также стоимость услуг по доставке и настройке. Бухгалтерский учёт затрат зависит от того, к какому типу имущества относится касса. Если касса используется более года, а её стоимость превышает 40 тыс. рублей, то ККТ в бухучёте должна квалифицироваться как основные средства. Дальнейшее признание расходов на покупку ККТ будет идти в обычном порядке через амортизацию.

Активы стоимостью в пределах лимита, установленного в учётной политике организации, но не более 40 тыс. рублей, в отношении которых выполняются критерии признания, установленные в п. 4 ФСБУ 6/01, могут отражаться в бухучёте и бухгалтерской отчётности в составе материально-производственных запасов. После признания касс в качестве материально-производственных запасов на счёте 10-9 «Инвентарь и хозяйственные принадлежности», предполагается признание в бухучёте расходов на их покупку в момент передачи в эксплуатацию. При этом будут сделаны записи по дебету счетов учёта затрат: 20 «Основное производство», 26 «Общехозяйственные расходы», 29 «Вспомогательное производство» (если имеет место реализация в данном подразделении или секторе), 44 «Расходы на продажу».

Компании, которые применяют упрощённые способы бухучёта, в первоначальной стоимости могут учитывать только цену кассы. Дополнительные расходы можно не включать (п. 8.1 ПБУ 6/01).

Покупка кассы и её признание в налоговом учёте

В налоговом учёте также имеет значение стоимость оборудования, но действует иной порядок, и действия бухгалтера зависят от системы налогообложения его компании.

Если компания на ОСНО, то она руководствуется положениями ст. 254 и 256 НК РФ. К материальным расходам относятся затраты на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, которое не является амортизируемым (пп. 3 п. 1 ст. 254 НК РФ). В свою очередь, амортизируемым имуществом признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые принадлежат налогоплательщику и используются для извлечения дохода. При этом стоимость амортизируемого имущества погашается путём начисления амортизации (п. 1 ст. 256 НК РФ). Также амортизируемым признается имущество со сроком полезного использования более года и первоначальной стоимостью более 100 тыс. рублей. Таким образом, если компания применяет ОСНО, ККТ дороже 100 тыс. рублей и срок её использования более года, то такое оборудование списывается равномерно в течение срока эксплуатации (п. 1 ст. 256 НК РФ).

Если компания применяет УСН («доходы минус расходы»), то возможны два пути признания расходов на покупку кассы:

- через амортизацию ОС в момент ввода её в эксплуатацию при условии, что её стоимость выше 100 тыс. рублей (пп. 1 п. 1 ст. 346.16 НК РФ);

- как материальные расходы (пп. 3 п. 1 ст. 254 НК РФ).

Кроме того, ИП на ЕНВД и ПСН, которые приобретут ККТ и зарегистрируют её в ФНС до 01.07.2019, смогут оформить налоговый вычет на сумму до 18 тыс. рублей (п. 2.2 ст. 346.32 НК РФ).

На практике возникает противоречие: кассы покупаются более чем на год, но их стоимость редко превышает 100 тыс. рублей. Разъяснение по этому поводу дал Минфин в письмах от 26.05.2016 № 03-03-06/1/30414 и от 20.05.2016 № 03-03-06/1/29124: расходы на инвентарь, который не признается амортизируемым имуществом, можно учесть в составе материальных затрат. При этом организация вправе самостоятельно определить порядок отнесения стоимости инвентаря на расходы с учётом срока его использования и других экономических показателей.

Всё включено по цене кассы. Закажите онлайн-кассу — получите программы для соблюдения закона 54-ФЗ и услуги по регистрации кассы в налоговой.

Аренда кассы в бухгалтерском учёте

При аренде ККТ в расходы входит стоимость оборудования и услуг, предусмотренных договором с арендодателем. В этом случае ККТ нужно учитывать на забалансовом счёте 001 «Арендованные основные средства», указав стоимость расходов из договора аренды. В бухучёте затраты необходимо отражать в расходах по обычным видам деятельности (п. 5 ПБУ 10/99).

Важно учесть, что фискальный накопитель, который необходимо установить в кассу, арендовать нельзя, поскольку он принадлежит не арендатору, а владельцу кассы. Услуги ОФД тоже оплачиваются отдельно, а дополнительное оборудование (к примеру, модуль ЕГАИС или сканер штрихкодов) нужно докупать.

В связи с поправками в ст. 21 и 30 Закона № 402-ФЗ, а также с учётом п. 7.1 ФСБУ 1/2008 на 01.01.2018 отсутствует российский стандарт по аренде. Поэтому должны применяться положения МСФО, в частности IFRS 16, который вступил в силу с 01.01.2019, либо ФСБУ 25/2018 «Бухгалтерский учёт аренды», который содержит норму о досрочном его применении как с 2018, так и с 2019 года. Почему это нужно знать? В данной ситуации предлагаются дополнительные основания для упрощённого учёта аренды в 2019 году. Так, международный стандарт и ФСБУ 25/2018 позволяют не признавать право пользования активом или актив в аренде, а также продисконтированные арендные обязательства, если речь идёт об аренде малоценных активов стоимостью не более 300 тыс. рублей. При аренде кассы арендатор должен оценивать её стоимость вне зависимости от возраста актива на момент предоставления его в аренду.

В данном случае, если у арендуемой кассы низкая стоимость, в учёте у арендатора формируются обычные записи по признанию в расходах платы за услугу по аренде.

В налоговом учёте расходы на аренду ККТ признаются как обычно.

Покупка и аренда онлайн-кассы в бухгалтерском учёте

| Действия | Проводка |

|---|---|

| При покупке онлайн-кассы до 40 тыс. рублей | |

| Получили ККТ, оформили как МПЗ | Дебет 10 / Кредит 60 |

| Списали расходы на настройку | Дебет 26 (44) / Кредит 60 (76) |

| Передали ККТ в эксплуатацию | Дебет 26 (44) / Кредит 10 |

| При покупке онлайн-кассы от 40 тыс. до 100 тыс. рублей | |

| Получили ККТ, оформили как ОС | Дебет 08 / Кредит 60 |

| Отнесли расходы на настройку в стоимость ОС | Дебет 08 / Кредит 60 (76) |

| Передали ККТ в эксплуатацию | Дебет 01 / Кредит 08 |

| При аренде онлайн-кассы | |

| Учли ККТ по цене из арендного договора. Отразили за балансом на счёте 001 «Арендованные основные средства» | Дебет 001 |

| Включили ежемесячную плату за аренду ККТ в расходы по акту от арендодателя | Дебет 26 (44) / Кредит 60 |

| Выделили НДС по арендной плате согласно счёту-фактуре (только при ОСНО) | Дебет 19 / Кредит 60 |

| Выделили налог к вычету (только при ОСНО) | Дебет 68 Субсчёт «Расчёты по НДС» / Кредит 19 |

| Перечислили арендную плату | Дебет 60 / Кредит 51 |

| Закрыли забалансовый счёт после возврата кассы арендодателю | Кредит 001 |

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

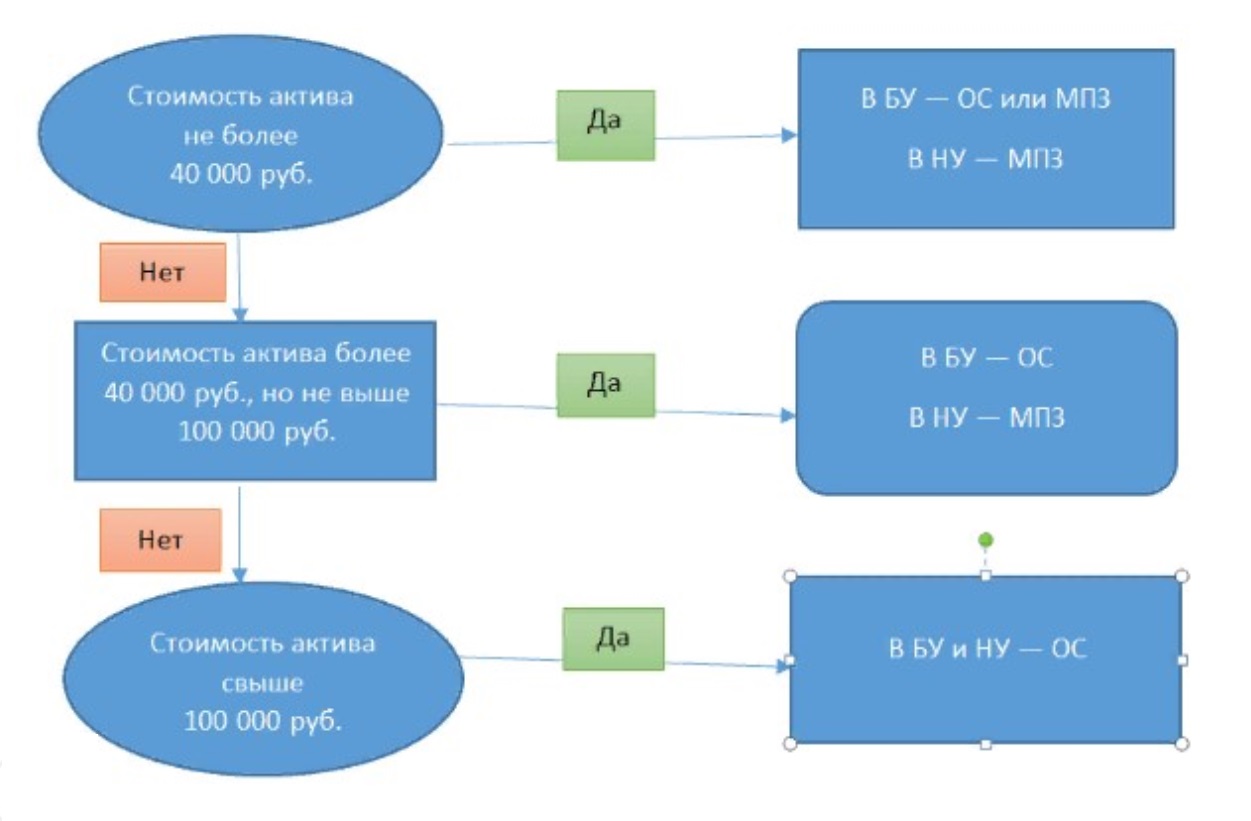

В зависимости от цены оборудования и затрат на его установку кассовый аппарат можно принять на бухгалтерский учет в качестве МПЗ (материально-производственные запасы) или ОС (основные средства).

Но, чтобы точно понять, как учитывать новую технику, нужно разобраться в некоторых нюансах. Ниже рассмотрим все спорные вопросы, связанные с учетом ККМ. А также разберемся, насколько современные машины облегчают бухгалтерам ведение налоговой отчетности.

Учет ККМ в бухгалтерии

Как было сказано выше, владельцы бизнеса вправе учитывать технику в составе МПЗ или относить ее к ОС. Но как разобраться, к какой именно группе принадлежит ваше оборудование? Сначала рассмотрим схему, на которой указана установленная законом пороговая стоимость приобретенной техники.

Теперь разберем каждую из этих ценовых групп.

В соответствии с ПБУ 6/01, любая ККМ может быть поставлена на бухгалтерский учет в качестве основного средства, так как она подходит под все критерии, указанные в п. 4, ст. 1:

- используется для выполнения работ или оказания услуг, а также может применяться для управленческой деятельности на предприятиях;

- период использования подобных аппаратов превышает 12 месяцев;

- техника не покупается с целью дальнейшей перепродажи (касса приобретается не для получения прибыли);

- устройство в будущем способно принести предприятию экономические выгоды (при необходимости технику можно перепродать или сдать в аренду).

Возможность отнести кассовую машину к МПЗ устанавливается политикой предприятия. Каждая компания самостоятельно определяет нижний предел стоимости ОС (данное значение должно быть в диапазоне 0 — 40 000 ₽). Если другого не указано в вашей организации, то все, что стоит менее сорока тысяч, является МПЗ.

Но если учет ККТ в налоговом и бухгалтерском учете отличается, возникает временная разница, то есть в первом случае вся сумма списывается единовременно, а во втором — начисляется ежемесячная амортизация.

Избежать временной разницы позволяет статья 254 НК РФ, в которой указано, что вы можете самостоятельно выбрать (основываясь при этом на эксплуатационном сроке или других экономических показателях) способ списания денежных средств для имущества, не относящегося к ОС.

То есть вам заблаговременно нужно добавить в налоговую политику компании возможность растянуть по времени расходы на МПЗ, указав при этом, что данная поправка применяется к той группе продукции, цена на которую в бухучете относится к ОС.

Подпишись на наш канал в Яндекс Дзен - Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Некоторые нюансы

Если с дорогостоящим оборудованием все предельно ясно, то недорогие аппараты вызывают вопросы. Их вроде бы и можно провести как малоценное имущество, но по всем параметрам они значительно ближе к основным средствам.

Бухгалтерский учет фискальных регистраторов, POS-терминалов, автономных аппаратов и других касс, цена которых не превышает 40 000 ₽, зависит исключительно от внутренней политики компании. Если, согласно этой политике, вы не можете принять на баланс в качестве ОС любое имущество, стоимость которого ниже установленных сорока тысяч, то даже техника, требующая особого контроля (ККМ, персональные компьютеры, ноутбуки и пр.), может быть отнесена только к МПЗ.

Если политика предприятия разрешает учитывать в составе основных средств любые устройства, вне зависимости от их стоимости, то смело относите их к счету ОС. При этом бухгалтерский учет ККМ за 30 000 ₽ ничем не будет отличаться от принятия на баланс оборудования за 60 000 ₽ или 120 000 ₽.

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

Проводка расходов на кассовый аппарат в бухгалтерском учете

Как было сказано выше, провести кассу в бухгалтерии можно в качестве ОС или МПЗ. Проводки при учете ККМ при этом будут отличаться.

| Название операции | Дебет (Дт) | Кредит (Кт) | ||

| МПЗ | ОС | МПЗ | ОС | |

| Расходы на покупку кассовой техники и сопутствующие затраты на ее настройку, включая установку программного обеспечения. | 10 | 08 | 60 | |

| Налог на добавленную стоимость (20% от цены купленной техники) | 19 | 60 | ||

| Перенесение излишне уплаченного НДС на следующий налоговый период (зачет НДС) | 68 | 60 | ||

| Общие затраты не введение кассы в эксплуатацию | 44 | 01 | 10 | 08 |

| Расходы на покупку кассовой техники и сопутствующие затраты на ее настройку, включая установку программного обеспечения. | 60 | 51 | ||

Все, сказанное выше, относится только к организациям на любом налоговом режиме, так как индивидуальные предприниматели по закону освобождены от обязательного ведения бухгалтерского учета.

Из чего формируется первоначальная стоимость ККМ?

Изначальные затраты на приобретение техники включают не только цену самого оборудования. Сюда входят также и сопутствующие расходы:

- стоимость доставки онлайн-кассы;

- затраты на консультацию при покупке ККТ;

- оплата услуг дистрибьютора (при наличии посреднического соглашения);

- издержки, которые несет компания при приведении ККМ в пригодное для использования состояние.

В случае с онлайн-техникой, к последнему пункту относится покупка программного обеспечения и оплата услуг по его установке и настройке.

Учет ККТ в бухгалтерском учете: расходы и поступление денег

Выше мы рассмотрели все основные проводки, связанные с приобретением техники для автоматизации бизнеса. Теперь на примере кассы, включенной в состав ОС, более детально рассмотрим, как указывать каждую из возможных статей расходов:

- Цена приобретенного оборудования — Дт-08, Кт-60.

- Программное обеспечение и затраты на его наладку — Дт-08, Кт-60 — здесь бизнесмен тратит деньги на то, чтобы довести технику до состояния, пригодного к использованию.

- Сканер штрихкодов, весы и другие периферийные устройства, которые приобретаются отдельно от основного аппарата — Дт-10, Кт-60 — нельзя включать в состав ОС, так как их можно использовать совместно с другими аппаратами.

- Начисление амортизации — Дт-20, 25, 26, 44, Кт-02 — данный пункт учитывается каждый месяц (со следующего, после начала использования аппарата).

ККТ относится к 4-й группе амортизируемого имущества и имеет срок полезного действия от пяти до семи лет. Именно в этом диапазоне и должен устанавливаться период амортизации ККТ.

Мы уже говорили о возможной временной разнице в ситуациях, когда в бухучете устройство проводится как ОС, а в налоговом — в качестве МПЗ. Еще один способ решить данную проблему учета ККМ — дополнительные проводки:

- После ввода в эксплуатацию кассовой техники, в бухгалтерской отчетности формируется проводка, отражающая отложенное налоговое обязательство (ОНО) — Дт-68, Кт-77.

- Со следующего месяца начинает начисляться амортизация. К примеру, Дт-25, Кт-02, что и вызывает временную разницу.

- Так как ранее уже было оформлено ОНО, с этого же месяца можно начать его погашение — Дт-77, Кт-68.

Одна из основных статей расходов при эксплуатации онлайн-техники — фискальные накопители (ФН). В зависимости от вида деятельности компании и от клиентопотока, кому-то приходится их менять каждые несколько месяцев, а кому-то раз в несколько лет. Но в любом случае проводка ФН будет зависеть только от выбранного ранее метода учета ККТ.

Для оборудования, которое по документам является основным средством, замена ФН приравнивается к его модернизации, поэтому соответствующие записи выглядят следующим образом:

- Расходы на новый накопитель — Дт-10, Кт-60.

- Затраты на модернизацию (с учетом цены ФН и стоимости установки элемента) — Дт-08, Кт-10.

- В связи с заменой ФН будет увеличена и ценность самого актива. Это следует отразить в карточке ОС — Дт-01, Кт-08.

Для касс, которые относятся к МПЗ, проводки будут выглядеть немного иначе:

- Приобретение накопителя — Дт-10, Кт-60.

- Списание расходов на покупку ФН — Дт-22, 44, Кт-10.

Кроме вышеуказанных проводок, использование онлайн-оборудования подразумевает и учет полученных с его помощью денежных средств:

- Оплата банковской картой — Дт-57, Кт-90.

- Возврат денег — Дт-50, 57, Кт-76, 60.

- Получение наличности — Дт-50, Кт-90.

Если ведется аналитика продаж, то оплата товаров или услуг наличными средствами записывается как Дт-62, Кт-90.

Все иные расчеты, в том числе и выдача выигрышей, оплата аренды, передача денег физ.лицу за приобретенные у него товары или выполненные работы, отображаются как Дт-76, 60, Кт-50, 51.

Преимущества от использования ККМ при ведении бухгалтерского учета

Использование нового оборудования для автоматизации бизнеса не только добавило работы бухгалтерам, но и упразднило многие унифицированные отчетные документы. Теперь предприниматели могут отказаться от актов КМ-1 — КМ-9:

- КМ 1 — оформлялся после приведения к нулевым значениям суммирующих денежных счетчиков, а также при регистрации контрольных счетчиков.

- КМ 2 — должен был формироваться при снятии показаний со всех счетчиков перед отправкой кассового оборудования в ремонт и после возвращения техники на предприятие.

- КМ 3 — возврат денег покупателям (в том числе такая форма заполнялась при ошибочно пробитых чеках).

- КМ 4 — по данной форме необходимо было вести журнал кассира-операциониста. Сейчас применять его предприятия могут по собственному желанию, а предоставлять в контролирующие органы необязательно.

- КМ 5 — применялся для ведения журнала, в котором учитывались показания контрольных и суммирующих счетчиков на кассах, которые работали без операторов.

- КМ 6 — отчетный документ, в котором отображался суммарный доход за рабочую смену кассира, а также списывались данные со счетчиков.

- КМ 7 — в этом акте отображалась суммарная выручка предприятия, а также указывались значения, снятые со всех счетчиков.

- КМ 8 — в журнал, заполняемый по этой форме, вносились все вызовы технических специалистов, а также отображались проведенные ими работы.

- КМ 9 — данный акт формировался в момент внезапной проверки фактического количества наличных денег в кассе. Составлялся при участии налогового инспектора.

С введением нового оборудования некоторые отчеты, которых не было ранее, были добавлены. Ни у кассиров, ни у бухгалтеров от таких нововведений работы не добавилось: кассовый аппарат формирует всю необходимую документацию самостоятельно, оператору нужно лишь ввести соответствующие команды.

- Отчет о фискализации техники — формируется при регистрации оборудования.

- Отчет о внесении изменений в ранее введенные параметры, например, при смене фактического места использования ККТ.

- Отчеты об открытии и закрытии смены (второй документ пришел на смену ранее необходимому z-отчету).

- Чек коррекции — формируется при ошибках кассира или других внештатных ситуациях (непробитие чека, указание неправильной суммы и пр.).

- Отчет о закрытии фискального накопителя — необходим перед установкой нового ФН.

Как при использовании старого оборудования, так и с новыми онлайн-кассами, в конце рабочего дня бухгалтеры должны оформлять приходный ордер. Основанием для него, вместо z-отчета, является фискальный документ с указанной информацией о закрытии смены.

Исходя из сказанного выше, можно сделать вывод, что обязательная установка новых ККТ была нацелена не только на усиление контроля за предпринимателями, но и способствовала упрощению их работы. Ведь с появлением онлайн-касс многие отчеты стали необязательными, а создание тех, которые остались нужны, занимает значительно меньше времени, чем при использовании устаревшего оборудования.

«Клерк» Рубрика Бухгалтерский учет

О том, что изменилось в этом учете и в документальном оформлении учетных операций, читайте в нашей статье.

Сущность процесса внедрения онлайн-касс

С 1.07.2017 обязательными для применения лицами, получающими наличную выручку, стали кассовые аппараты нового типа — онлайн-кассы, характеризующиеся:

- более высокой степенью защищенности данных о продажах, сформированных на них;

- способностью передачи в режиме реального времени этих данных в ИФНС.

Одновременно введен ряд изменений:

- в перечень лиц, обязанных применять ККТ;

- порядок регистрации и применения касс;

- реестр обязательных реквизитов документов, формируемых кассой.

Однако, несмотря на достаточно широкий спектр изменений в работе с ККТ, суть этих перемен сводится к тому, что при наличных расчетах стали использоваться кассовые аппараты технически более высокого уровня. И именно с этим обстоятельством оказалась связана большая часть изменений в порядке работы с ними. Правил учета полученной через ККТ выручки эти изменения никак не затронули, несмотря на ряд новшеств в документальном оформлении некоторых операций с наличными денежными средствами. Поэтому вопрос о том, как вести учет при онлайн-кассах, имеет единственный ответ: в том же самом порядке, что и раньше. Новшеств в нем нет.

Некоторые бизнесы, как правило интернет-магазины, вместо кассовых машин предпочитают использовать облачные сервисы. Облачная онлайн-касса — это сервис, через который интернет-магазин подключается к удаленной онлайн-машине, находящейся в дата-центре сервиса. Через этот аппарат проводится вся информация о расчетах, которая передается через оператора фискальных данных в налоговую инспекцию. А облачный сервис обеспечивает подключение кассовых аппаратов к сайту интернет-магазина, настройку онлайн-касс и бесперебойный доступ к ним.

Изменения в оформлении документов по кассе

Новый подход к документам, оформляемым при использовании ККТ, обозначился с появлением в законе «О применении ККТ. » от 22.05.2003 № 54-ФЗ обновленного текста ст. 1, в п. 1 которой теперь указано, что при применении кассовой техники следует руководствоваться:

- самим законом № 54-ФЗ;

- нормативными актами, принятыми в соответствии с ним.

То есть это автоматически отменило необходимость оформления считавшихся ранее обязательными документов, унифицированные формы которых были утверждены постановлением Госкомстата от 25.12.1998 № 132:

- о переводе показаний денежных счетчиков на нули (форма КМ-1);

- о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- о возврате денег покупателям (форма КМ-3);

- о проверке наличных в кассе (форма КМ-9).

- кассира-операциониста (форма КМ-4), письмо Минфина России от 16.06.2017 № 03-01-15/37692;

- регистрации показаний счетчиков (форма КМ-5);

- учета вызовов технических специалистов (форма КМ-8).

3. Справочных отчетов:

- справки-отчета кассира-операциониста (форма КМ-6);

- сведений о показаниях счетчиков и выручке (форма КМ-7).

Вместе с тем новыми документами, которые связаны с наличными расчетами, выполняемыми с использованием онлайн-касс, стали утвержденные законом № 54-ФЗ (п. 4 ст. 4.1):

- отчет об открытии смены;

- кассовый чек коррекции;

- отчет о закрытии фискального накопителя;

- подтверждение оператора.

Прочие документы поменяли свою форму и требования к реквизитам. С применением основного кассового документа (чека или БСО) стало возможным не только оформление поступлений за покупку, но и таких операций, как (п. 1 ст. 4.7 закона № 54-ФЗ):

- возврат денег покупателю;

- выдача средств клиенту;

- получение средств от клиента.

Однако изменения в документах, оформляемых по ККТ, никак не отразились на правилах ведения документации по операционной кассе, утвержденных указанием Банка России от 11.03.2014 № 3210-У. Поэтому по-прежнему требуется оформлять кассовые ордера на приход и расход (п. 4.1) и вести кассовую книгу (п. 4.6). По отношению к наличной выручке обязательным будет ее ежедневное оформление по приходному ордеру, составленному на основании сформированного на онлайн-ККТ отчета о закрытии смены, который является аналогом создававшегося на кассе с ЭКЛЗ зет-отчета.

Расммотрим, как организовать учет денежных средств в кассе.

Учет поступления наличной выручки

Принятая в онлайн-кассу выручка отражается по операционной кассе налогоплательщика. Эта процедура фиксируется проводками:

- при розничной торговле, не предусматривающей ведения аналитики по покупателям:

- при наличных расчетах с покупателями, являющимися юрлицами или ИП, в отношении которых учет по аналитике имеет значение:

Дт 50 Кт 62 и Дт 62 Кт 90.1.

Если расчеты осуществляются посредством пластиковой карты, то в проводках оказывается задействованным счет 57:

Дт 57 Кт 90.1 или Дт 57 Кт 62.

Учет возврата денег покупателю за товар

Отражение в учете возврата денег за возвращенный покупателем товар зависит от того, когда произошло это событие:

- в одном налоговом периоде с продажей (причем неважно, совпадает ли день продажи с днем возврата) — в этом случае задействуются сторнирующие проводки;

- разных налоговых периодах — здесь возврат в периоде его осуществления придется отражать через внереализационные доходы-расходы.

Отдельно от поступления выручки операция возврата будет показана даже при условии совпадения дня возврата с днем продажи, поскольку закон № 54-ФЗ (пп. 1 и 4 ст. 4.1, п. 3 ст. 4.3, п. 1 ст. 4.7) требует обособленного оформления, хранения и передачи в ИФНС каждого сформированного кассой документа.

Учетные операции с применением сторнирующих проводок будут выглядеть так:

- принят товар от покупателя:

- осуществлен возврат денег:

Дт 76 (62) Кт 50 (51);

- откорректирована выручка:

Дт 76 (62) Кт 90.1 сторно;

- внесены исправления по списанию стоимости проданного товара:

Дт 90.2 Кт 76 (62) сторно.

Если учет в рознице ведется по ценам продажи, то при возврате возникнет проводка по восстановлению суммы торговой наценки:

Если же налоговые периоды продажи и возврата не совпадут, то в последних 3 проводках вместо субсчетов 90 будут задействованы имеющие аналогичные номера субсчета счета 91.

В отношении корректировки суммы НДС от реализации (если продавец работает с этим налогом) следует учесть, что здесь согласно требованиям НК РФ (п. 5 ст. 171) потребуется сделать вычет на сумму налога, соответствующую сумме возврата. При этом в книгу покупок должны попасть реквизиты либо корректировочного счета-фактуры, либо расходного кассового ордера, которым оформлена выдача денег покупателю (письмо Минфина России от 19.03.2013 № 03-07-15/8473).

Поскольку для корректного осуществления вычета (с указанием реквизитов документа, дающего на него право) сумму НДС необходимо отразить на счете 19, логичной для отражения суммы, предназначенной к вычету, будет проводка:

Дт 90.3 Кт 19 сторно.

Она, по существу, заменит собой 2 проводки: по корректировке НДС от выручки (Дт 90.3 Кт 68 сторно) и по начислению этой же суммы налога к вычету (Дт 19 Кт 68 или Дт 68 Кт 19 сторно).

Вычет по отраженной на счете 19 сумме на дату его начисления будет сделан обычной для него проводкой:

Учет иных расчетов с клиентом

К числу иных наличных расчетов с клиентом по кассе могут быть отнесены:

- выплаты за товар, принятый на комиссию;

- оплата закупаемого у населения вторсырья;

- выдача выигрышей;

- расчеты по агентскому договору.

Это операции расходного характера, оформляемые проводкой:

Дт 76 (60) Кт 50 (51).

Варианты номеров счета в дебетовой части этой проводки будут зависеть от того, что в отношении учета конкретной выплаты записано в учетной политике. А в кредитовой части для ситуации перечисления денег на пластиковую карту возникнет счет 51.

Соответственно, при возврате средств, выданных клиенту, возникнет обратная проводка, в которой при расчетах через пластиковую карту будет участвовать счет 57:

Дт 50 (57) Кт 76 (60).

Итоги

Переход к применению онлайн-касс по существу представляет собой замену использовавшейся ранее ККТ на технику более высокого уровня, дающую возможность лучшей защиты кассовых данных от изменений и повышающую степень контроля налоговых органов над ними.

Именно с этого рода изменениями связаны основные аспекты обновления порядка применения ККТ. Несмотря на то что их следствием явилась отмена обязательности применения некоторых документов, ранее оформлявшихся при использовании касс, на порядке отражения в бухгалтерском учете операций, связанных с приемом и выдачей наличных денег через ККТ, эти перемены не сказались.

Поэтому бухучет движения денежных средств, прошедших через кассовый аппарат, ведется в прежнем порядке.

Читайте также: