41 счет при усн доходы минус расходы

Опубликовано: 13.04.2024

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

Содержание статьи:

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

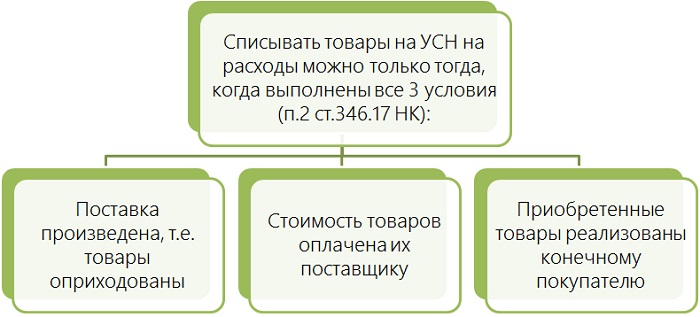

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях!

Организация на УСН «доходы минус расходы» приобрела товары, оприходовала их на 41 счет. Затем решила эти товары использовать как материалы. Как перемещение товаров в материалы отразить в программе?

Нормативное регулирование

БУ. Законодательством о бухгалтерском учете и ПБУ 5/01 не предусмотрен перевод товаров в материалы. Если организация решила использовать товары в производственных или хозяйственных целях, нет необходимости переносить их на счет 10 «Материалы».

Организация может списывать товары напрямую со счета 41 (Письмо Минфина РФ от 06.10.2015 N 07-01-06/56934).

УСН. Товары и материалы по-разному принимаются в расходы в целях налога при УСН.

Включение стоимости товаров в расходы происходит при выполнении условий:

- товары приняты к учету;

- оплата за них произведена поставщику (п. 2 ст. 346.17 НК РФ);

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС РФ от 18.03.2014 N ГД-4-3/4801@).

Материальные расходы принимаются для целей налогообложения, когда выполнены условия:

- материалы приняты к учету,

- произведена оплата за них (пп. 1 п. 2 ст. 346.17 НК РФ).

Так как переквалификация товаров в материалы законодательством не предусмотрена, есть риск, что налоговые органы сочтут неправомерным признание в расходах товарно-материальных ценностей (ТМЦ), которые изначально приобретались как товары, в момент выполнения условий для материалов.

Учет в 1С

20 сентября Организация оприходовала на счете 41 товары для продажи:

- Бумага А3 — 50 шт. по цене 300 руб. (в т. ч. НДС 20%).

Товары оплачены поставщику.

25 сентября 10 шт. из партии переданы для использования в качестве материалов для общехозяйственных нужд.

В учетной политике Организации установлен суммовой и количественный учет по местам хранения.

Для перемещения ТМЦ, в том числе по счетам бухгалтерского учета, предназначен документ Перемещение товаров (раздел Склад — Склад — Перемещение товаров ). Однако при переводе товаров в материалы автоматического признания затрат на «материалы» в расходах УСН не происходит. Корректировка регистров УСН вручную может привести к непредсказуемым результатам при различных вариантах дальнейшего использования товаров в качестве материалов.

БухЭксперт8 рекомендует не менять счет учета товаров, а по мере использования в нуждах организации принимать в расходах УСН их стоимость.

Поступление товаров

Отразите поступление товаров документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступления (акты, накладные) — кнопка Поступление — Товары (накладная) .

- Номенклатура — наименование товара, выбирается из справочника Номенклатура;

- Счет учета — счет, на котором учитываются товары, в нашем примере — 41.01 «Товары на складах»;

- Расходы (НУ) — Принимаются.

Зарегистрируйте счет-фактуру от поставщика по кнопке Зарегистрировать .

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачтена предоплата поставщику;

- Дт 41.01 Кт 60.01 — товары приняты к учету.

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Расход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Приход и со статусом Не списано на сумму затрат на приобретение.

Данный статус означает, что для признания расхода необходимо оформить в программе документ реализации товара покупателю.

Списание товаров

Так как реализации товаров не будет, их стоимость отразится в расходах при списании в производство.

Отразите списание товаров, которые используются как материалы, документом Требование накладная в разделе Склад — Склад — Требование-накладная — кнопка Создать . Также можно оформить его на основании документа Поступление (акт, накладная) , и тогда данные в нем заполнятся автоматически.

Проверьте заполнение полей:

- Склад — склад, с которого списываются ТМЦ;

Вкладка Материалы :

- Номенклатура — наименование списываемых ТМЦ;

- Счет учета — счет, на котором учтены ТМЦ, в нашем примере — 41.01 «Товары на складах»;

- Количество — количество списываемых ТМЦ;

- Расходы (НУ) — Принимаются.

Вкладка Счет затрат :

- Счет затрат — счет списания материалов, в нашем примере — 26 «Общехозяйственные расходы»;

- Статьи затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 41.01 — списана стоимость материалов на общехозяйственные расходы.

Документ формирует движения по регистру Расходы при УСН :

- регистрационную запись с видом Расход и со статусом Не списано на сумму затрат по счету 41.01.

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись по расходам УСН на сумму списанных материалов и НДС.

Книга доходов и расходов

Сумма затрат по списанным материалам отразится в отчете Книга доходов и расходов при УСН (раздел Отчеты — УСН — Книга доходов и расходов при УСН ). PDF

См. также:

- Расходы на приобретение товаров при УСН

- Расходы на приобретение материалов при УСН

- Статусы оплаты расходов УСН

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Перевод готовой продукции в материалыДобрый день, как в 1С выполнить операцию — есть на.

- Как списать материалы в НУ при УСН, принятые ранее к учету как товарыЗдравствуйте! 1С:Предприятие 8.3 (8.3.16.1063) редакция 3.0 (3.0.75.58) Организация на УСН.

- Как списывать медицинские материалы в стоматологии на УСН 15%, ежемесячно или сразу при получении и оплате?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Как отразить приобретенные материалы и услуги по одному УПДДобрый день! ООО на ОСНО. Периодически получаем документы УПД, в.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Все операции, совершаемые организацией, нужно отражать на бухгалтерских счетах. Сделать это можно с помощью проводок. Согласно Федеральному закону от 06.12.2011 № 402-ФЗ, индивидуальные предприниматели имеют законное право не вести бухучет и не вдаваться в нюансы составления проводок. Но на практике многие предприниматели предпочитают следовать канонам бухгалтерского учета.

Организации на упрощенке должны вести бухгалтерский учет. Несмотря на то, что проводки не зависят от системы налогообложения, расчет налога по упрощенке и формирование соответствующих бухгалтерских записей имеют ряд особенностей.

Налог по УСН нужно считать и уплачивать единожды по окончании года. Кроме налога, упрощенец должен вычислять авансовые платежи по итогам трех периодов: 1 квартала, шести и девяти месяцев (ст. 346.19 НК РФ). Налог рассчитывается нарастающим итогом и перечисляется в государственную казну в полных рублях.

Налог при УСН с объектом «доходы минус расходы»

Налог рассчитывается аналогичным способом. Чтобы узнать годовой налог к уплате, следует из рассчитанной суммы вычесть авансовые платежи. Налог (авансовый платеж) начисляется проводкой:

При списании налога со счета в банке бухгалтеру нужно сделать запись:

Рассмотрим расчет налога на примере.

Согласно отчетным документам ООО «Тополь» в 2016 году удалось заработать 120 000 рублей, тем временем расходы составили 75 000 рублей. В отчетные периоды получены следующие показатели:

1 квартал

Доходы — 10 000 рублей;

Принимаемые расходы — 1 000 рублей.

Сделав расчет, бухгалтер получил значение 1 350 рублей ((10 000 — 1 000) х 15 %). Именно на эту сумму нужно составить платежное поручение, указав в назначении «авансовый платеж по налогу УСН за 1 квартал 2016 года».

Дебет 99 Кредит 68 1 350 рублей — начислен авансовый платеж за 1 квартал 2016 года;

Дебет 68 Кредит 51 1 350 рублей — авансовый платеж перечислен в ФНС.

1 полугодие

Доходы (январь — июнь) — 60 000 рублей;

Принимаемые расходы (январь — июнь) — 18 000 рублей.

При расчете бухгалтер учел платеж за 1 квартал. Получилось, что долг перед ФНС составляет 4 950 рублей ((60 000 — 18 000) х 15 % – 1 350).

Дебет 99 Кредит 68 4 950 рублей — отражен авансовый платеж за 6 месяцев;

Дебет 68 Кредит 51 4 950 рублей — авансовый платеж перечислен в ФНС.

9 месяцев

Доходы (январь — сентябрь) — 100 000 рублей;

Принимаемые расходы (январь — сентябрь) — 53 000 рублей.

Бухгалтер сделал платежку на сумму 750 рублей и отправил деньги в ФНС ((100 000 — 53 000) х 15 % – 1 350 — 4 950).

Дебет 99 Кредит 68 750 рублей — начислен авансовый платеж за 9 месяцев 2016 года;

Дебет 68 Кредит 51 750 рублей — авансовый платеж отправлен на счет ФНС.

Год

Доходы (январь — декабрь) — 120 000 рублей;

Принимаемые расходы (январь — декабрь) — 75 000 рублей.

Налог за год без вычета авансовых платежей составляет 6 750 рублей ((120 000 — 75 000) х 15 %).

За весь 2016 год были отправлены на счет налоговой инспекции авансовые платежи в сумме 7 050 рублей (1 350 + 4 950 + 750). Как видим, эта сумма больше итогового налога за год. Следовательно, доплачивать по итогам года в госбюджет ничего не нужно. Получается переплата по налогу в размере 300 рублей.

Чтобы учетные данные сошлись с фактическими расчетами, нужно сделать проводку на уменьшение налога:

Дебет 68 Кредит 99 300 рублей — уменьшен налог по УСН.

Если в конце года получается налог к доплате, формируется стандартная проводка:

Дебет 99 Кредит 68

Обратите внимание! Если у компании объект налогообложения «доходы минус расходы», она должна также определить минимальный налог. Для этого суммарный доход нужно умножить на 1 % (п. 6 ст. 346.18 НК РФ).

Вычислим минимальный налог, руководствуясь исходными данными.

120 000 х 1 % = 1 200 рублей — это значит, что ООО «Тополь» по итогам налогового периода должно заплатить в государственный бюджет не меньше 1 200 рублей. В 2016 году налог составил 6 750 рублей, а это больше минималки. Следовательно, фирме доплачивать государству ничего не придется.

Налог при УСН с объектом «доходы»

Авансовые платежи и сам налог исчисляются исходя из ставки 6% (ст. 346.20 НК РФ). Отдельные регионы могут применять ставки ниже нормы. Начисление налога (авансового платежа) отражается проводкой:

При списании с расчетного счета налога бухгалтеру нужно сделать следующую запись:

Рассмотрим, как рассчитать «упрощенный» налог на примере.

ИП Васнецов Георгий Васильевич в 2016 году заработал 450 000 рублей. В феврале бизнесмен со своего банковского счета отправил фиксированные взносы в размере 23 153,33 рубля. На эту сумму ИП на законных основаниях может сократить налог и авансы по нему.

1 квартал

Доходы ИП — 20 000 рублей.

Бухгалтер, ведущий учет ИП, исчислил авансовый платеж по формуле: 20 000 х 6 % = 1 200 рублей. Чтобы не платить налог, бухгалтер уменьшил его на перечисленные страховые взносы. Так как они значительно превышают сумму аванса, в первом квартале перечислять в налоговую инспекцию ничего не нужно. Соответственно начислять налог не следует, проводок не будет.

1 полугодие

Доходы ИП (январь — июнь) — 150 000 рублей.

Бухгалтер определил возможную сумму платежа: 150 000 х 6 % = 9 000 рублей. Вновь бухгалтер пользуется возможностью сократить налог на сумму взносов — 9 000

Ведите учет на УСН в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР, ФСС и Росстат. Сервис подходит для совместной работы бухгалтера и директора.

Как расходы ИП, связанные с приобретением услуг по фасовке реализуемого товара, отражаются в его бухгалтерском и налоговом учете, если он применяет УСН с объектом "доходы минус расходы", рассказывают эксперты службы Правового консалтинга ГАРАНТ Павел Ерин и Вячеслав Горностаев.

ИП (УСН с объектом "доходы минус расходы") занимается реализацией продуктов питания оптом, заказывает услуги по фасовке этого товара у другого ИП. Реализация товара идет без фасовки и в фасовке, заказанной у ИП. Как отражать в бухгалтерском и налоговом учете передачу товара на фасовку и расходы на его фасовку?

Налогообложение

Порядок определения и признания расходов, учитываемых в связи с применением упрощенной системы налогообложения (далее - УСН) с объектом налогообложения "доходы, уменьшенные на величину расходов", предусмотрен ст.ст. 346.16 и 346.17 НК РФ.

Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются налогоплательщиком, применяющим УСН, по мере реализации указанных товаров. Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты (пп. 2 п. 2 ст. 346.17 НК РФ).

В соответствии с пп. 23 п. 1 ст. 346.16 НК РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, уменьшенные на величину расходов, указанных в пп. 8 того же пункта (на суммы предъявленного организации НДС НДС по оплаченным товарам, работам, услугам), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров.

Глава 26.2 не содержит закрытого перечня расходов, относящихся к расходам, связанным с приобретением и реализацией товаров, упомянутым в пп. 23 п. 1 ст. 346.16 НК РФ. В этом случае, руководствуясь п. 1 ст. 11 НК РФ, отнесение затрат к указанным расходам может быть произведено по правилам, установленным для бухгалтерского учета, т. е. затраты на предпродажную подготовку товаров могут относиться как к затратам, связанным с приобретением товаров, так и к затратам на их реализацию. Следовательно, затраты на фасовку товаров могут быть включены в состав расходов на основании нормы пп. 23 п. 1 ст. 346.16 НК РФ.

Отметим, что аналогичным образом эти затраты следует учитывать в том случае, если они будут квалифицированы как материальные расходы (с учетом имеющегося у налогоплательщика права самостоятельно определять группу, к которой будут отнесены затраты, если они с равными основаниями могут быть отнесены одновременно к нескольким группам расходов) (п. 4 ст. 252, пп. 6 п. 1 ст. 254, пп. 5 п. 1 ст. 346.16 НК РФ, смотрите также письмо Минфина России от 08.09.2011 N 03-11-06/2/124).

Особого порядка признания расходов, связанных с приобретением товаров (за исключением стоимости приобретения самих товаров), гл. 26.2 НК РФ не установлено. В связи с изложенным полагаем, что в рассматриваемой ситуации налогоплательщик вправе учитывать расходы на приобретение работ (услуг) по фасовке товара в отчетном (налоговом) периоде, в котором им произведена оплата этих работ (услуг), независимо от даты реализации самих товаров (абз. 6 пп. 2 п. 2 ст. 346.17 НК РФ).

Соответственно, на эту же дату в состав расходов включается сумма предъявленного организации НДС (пп. 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Обратите внимание: Минфином России высказывалось мнение, что затраты по доведению товаров до состояния, в котором они пригодны для реализации, не включаются в стоимость приобретенных товаров, поскольку это не предусмотрено гл. 26.2 НК РФ, и в связи с этим они не могут учитываться в составе расходов для целей исчисления единого налога (письма Минфина России от 08.06.2011 N 03-11-06/2/91, от 01.02.2008 N 03-11-04/2/25, от 11.07.2007 N 03-11-05/148).

Данное мнение представляется не бесспорным, поскольку, как мы указали выше, затраты по доведению товаров до состояния, пригодного для реализации, могут быть учтены в составе расходов при применении УСН по иным основаниям, чем сама стоимость реализованных товаров, в частности, на основании пп. 23 п. 1 ст. 346.16 НК РФ как расходы, связанные с приобретением товаров или с их реализацией.

Также имеются разъяснения Минфина России, согласно которым затраты на оплату работ, связанных с предпродажной подготовкой имущества, приобретенного специально для перепродажи, могут быть отнесены к материальным расходам, предусмотренным пп. 6 п. 1 ст. 254 НК РФ, как затраты на оплату работ (услуг) производственного характера, выполненных сторонними организациями (пп. 5 п. 1 ст. 346.16 НК РФ, письмо Минфина России от 24.10.2006 N 03-11-04/2/219).

Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Порядок), утвержден приказом Минфина России от 22.10.2012 N 135н.

Согласно п. 1.1 Порядка налогоплательщики, применяющие УСН, ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

В графе 1 Книги учета указывается порядковый номер регистрируемой операции, в графе 2 - дата и номер первичного документа, на основании которого осуществлена регистрируемая операция, в графе 3 - содержание регистрируемой операции. В графе 5 отражаются расходы, указанные в п. 1 ст. 346.16 НК РФ (п.п. 2.1-2.3, 3.5 Порядка).

В рассматриваемом случае хозяйственной операцией, влияющей на исчисление налоговой базы у индивидуального предпринимателя и подлежащей в связи с этим отражению в Книге учета, является оплата работ (услуг) по фасовке товаров. Содержание этой операции отражается в графе 3 Книги учета, сумма расходов, учитываемых при исчислении налоговой базы (цена договора на выполнение работ (оказание услуг) по фасовке товара), - в графе 5 той же Книги. Основанием является соответствующий первичный документ (платежное поручение, квитанция к приходному кассовому ордеру и т. д.), дата и номер которого указываются в графе 2 Книги учета.

Бухгалтерский учет

В соответствии с п. 13 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина РФ от 31.10.2000 N 94н, далее - Инструкция) товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Их оприходование отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости приобретения.

Для обобщения информации о расходах, связанных с продажей товаров, Инструкцией предназначен счет 44 "Расходы на продажу". Согласно Инструкции в организациях, осуществляющих торговую деятельность, на этом счете могут быть отражены расходы на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Отметим также, что п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания (утверждены Роскомторгом и Минфином РФ 20.04.1995 NN 1-550/32-2) плату за услуги сторонних организаций по фасовке и упаковке товаров рекомендовано относить на статью "Расходы на хранение, подработку, подсортировку и упаковку товаров".

В связи с этим полагаем, что расходы на оплату работ (услуг) по фасовке товара могут быть учтены на счете 44 "Расходы на продажу". При этом товара передача подрядчику (исполнителю) может быть отражена на отдельном субсчете к счету 41 "Товары" (например "Товары, переданные на фасовку") на основании первичного учетного документа, отвечающего требованиям ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ). Форму такого документа индивидуальный предприниматель утверждает самостоятельно (пп. 4 ч. 1 ст. 2, ч. 4 ст. 9 Закона N 402-ФЗ, информация Минфина РФ от 04.12.2012 N ПЗ-10/2012). На наш взгляд, в качестве образца для составления такого документа может быть использована, например, товарная накладная (форма N ТОРГ-12, утверждена постановлением Госкомстата РФ от 25.12.1998 N 132).

В соответствии с Инструкцией по дебету счета 44 "Расходы на продажу" накапливаются суммы произведенных организацией расходов, связанных с продажей товаров, эти суммы списываются полностью или частично в дебет счета 90 "Продажи". При этом в организациях, осуществляющих торговую деятельность, все расходы, связанные с продажей товаров, кроме расходов на транспортировку, ежемесячно относятся на себестоимость проданных товаров.

В связи с этим в бухгалтерском учете индивидуального предпринимателя могут быть сделаны, в частности, следующие записи:

Дебет 41, субсчет "Товары на складе" Кредит 60

- отражено приобретение товара у поставщика;

Дебет 41, субсчет "Товары, переданные на фасовку" Кредит 41, субсчет "Товары на складе"

- отражена передача товара на фасовку;

Дебет 44 Кредит 60 (76)

- учтены расходы на оплату работ (услуг) по фасовке товара;

Дебет 41, субсчет "Товары на складе" Кредит 41, "Товары, переданные на фасовку"

- расфасованный товар передан подрядчиком (исполнителем);

Дебет 90 Кредит 41

- расходы на фасовку отнесены на себестоимость товара.

Отдельно отметим, что действие Закона N 402-ФЗ распространяется, в том числе, на индивидуальных предпринимателей (пп. 4 п. 1 ст. 2 Закона N 402-ФЗ).

Однако п. 1 ч. 2 ст. 6 Закона N 402-ФЗ установлено, что бухгалтерский учет в соответствии с данным законом могут не вести индивидуальный предприниматель, лицо, занимающееся частной практикой, в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Подпунктом 3 п. 1 ст. 23 НК РФ предусмотрено, что налогоплательщики обязаны вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах.

Обязанность по ведению учета доходов и расходов для налогоплательщиков, применяющих УСН, предусмотрена ст. 346.24 НК РФ.

Таким образом, индивидуальные предприниматели, применяющие УСН, вправе не вести бухгалтерский учет, что подтверждают письма Минфина России от 05.09.2012 N 03-11-11/267, от 08.08.2012 N 03-11-11/233, от 26.07.2012 N 03-11-11/221.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Этот налоговый режим подходит не всем, потому что в расходы нельзя записать спонтанный поход в ресторан или покупку игровой приставки. Чтобы у налоговой не было к вам вопросов, необходимо правильно рассчитать налоговую базу и собрать подтверждающие документы.

Что входит в доходы

Перечень доходов определён в статье 346.15 Налогового кодекса РФ. К ним относятся, в частности, доходы от реализации и внереализационных поступлений. Их необходимо фиксировать в КУДиР.

Доходы от реализации включают выручку от:

- произведённых товаров, работ, услуг;

- продажи товаров, работ, услуг, которые вы приобрели ранее;

- имущественных прав — продажа долга, долей паёв или интеллектуальной собственности.

Например: деньги за ведение социальных сетей заказчика и плата за проданную сувенирку — доход от реализации. Аванс и предоплата, которые вы получили в счёт будущих поставок товара, оказания услуг или выполнения работ, также относятся к доходам от реализации.

К внереализационным доходам ( их также необходимо учитывать) относятся:

- участие в организациях ( кроме денег, которые идут на покупку дополнительных долей или акций);

- разница от продажи валюты;

- штрафы, которые заплатил партнёр за нарушение договора;

- доход от аренды;

- продажа интеллектуальной деятельности;

- проценты по кредиту или займу третьим лицам;

- восстановленные резервы — это деньги, которые компания зарезервировала на случай, если ей не выплатят долг;

- безвозмездно полученное имущество, работы, услуги или права на них.

Что входит в расходы

Перечень расходов на УСН описан в статье 346.16 Налогового кодекса РФ. К ним относятся:

- покупка, строительство, реконструкция и переоборудование основных помещений ( покупка офиса или его ремонт);

- приобретение и формирование нематериальных активов ( например, затраты на производство логотипа);

- закуп сырья и материалов;

- транспортные расходы;

- зарплата сотрудникам;

- страховые взносы и налоги ( кроме налога УСН и НДС, оплаченного неналогоплательщиками НДС, и по операциям, которые не подлежат налогообложению).

Квартальные авансовые платежи отнести к таким расходам не получится. Впишите их в декларацию по итогам года.

Как считается налоговая база

В отличие от фиксированной ставки, база меняется каждый отчётный период. От неё зависит, сколько денег вы отдадите государству. Расходы, которые влияют на размер базы, необходимо правильно подтвердить.

Если налоговая не признает расходы или посчитает, что вы некорректно сформировали базу, налог пересчитают и вас обяжут выплатить недостающую сумму. А ещё добавят штраф — 20% от неуплаченного налога ( пункт 1 статьи 122 НК). Если налоговики посчитают, что вы сделали это умышленно, штраф будет больше — 40% ( пункт 3 статьи 122 НК).

Соблюдайте правила расчёта

Относите к расходам только то, что разрешено. Как мы рассказывали выше, расходы должны попадать под категории, перечисленные в статье 346.16.

Расходы должны быть экономически обоснованы. Есть вероятность, что налоговой придётся объяснить, почему вы купили дизайнеру дорогущий компьютер за пару сотен тысяч рублей, а не за двадцать. Налоговая может не понять, что от этого напрямую зависит, сможет ли дизайнер делать сайты для заказчиков, а компания — получать доход.

Подтверждайте расходы документами. Любой расход должен иметь минимум два подтверждающих документа. Первый — фиксирует сам факт хозяйственной операции. Это может быть акт приёма-передачи или товарная накладная. Второй — доказывает, что деньги по этой операции вы отдали. Если вы работаете по безналу, подойдёт выписка по счёту или платёжное поручение. Заплатили наличными — подготовьте кассовый чек.

Они пригодятся при проверке, когда нужно будет подтвердить правильность ведения учёта.

Расходы должны быть корректно датированы. Расходы на упрощёнке признаются только после их фактической оплаты — это кассовый метод. То есть зарплата сотруднику должна быть отнесена к расходам не в тот день, когда была начислена в бухгалтерской программе, а в день, когда человек получил деньги на руки. Поэтому запись в КУДиР датируется днём, когда деньги ушли со счёта или были выданы из кассы.

Работайте только с добросовестными контрагентами. Налоговая может не принять расходы, если инспекторы посчитают, что вы отправили деньги недобросовестному юрлицу или предпринимателю. Несмотря на то, что по закону вы не обязаны проверять своих контрагентов, на практике из-за этого иногда возникают сложности. ФНС может потребовать увеличить вашу налоговую базу, если вы по неосторожности имели дела с каким-нибудь жуликом.

Сведения о контрагенте должны содержать копии свидетельств о регистрации и постановке на налоговый учёт, дубликаты учредительных документов и выписку из ЕГРЮЛ или ЕГРИП. Обычно этого достаточно, чтобы налоговая не усомнилась в благонадёжности юрлица или предпринимателя.

Кому выгодно применять « Доходы минус расходы»

Есть формула, по которой можно посчитать, выгодно ли использовать этот налоговый режим.

Доходы * 6% = ( Доходы — Расходы) * 15%

Суммы налогов равны, если расходы составляют 60% от доходов. Соответственно, чем больше расходы при УСН, тем меньше будет налог к уплате, при равных доходах предпринимателю будет выгоднее использовать « Доходы минус расходы» вместо режима « Доходы».

Если доля расходов больше 60%, выгодно использовать « Доходы минус расходы».

Пример:

Доходы ИП «Смирнов А. М.» за 3 квартал 2018 года составили 100 000 ₽, а расходы — 65 000 ₽.

Сумма налога при УСН « Доходы» и ставке 6% составит: 100 000×6% = 6 000 ₽.

Сумма налога при УСН « Доходы минус расходы» и ставке 15%: ( 100 000 — 65 000) х 15% = 5 250 ₽.

При таком соотношении Смирнову выгоднее использовать « Доходы минус расходы».

Однако формула и пример не учитывают два важных момента, которые влияют на сумму налога к уплате.

При режиме « Доходы» налог можно уменьшить за счёт страховых взносов. Перечисление страховых взносов за квартал позволяет уменьшить авансовые платежи по налогу. Перечисление страховых взносов за квартал позволяет уменьшить авансовые платежи по налогу. Организации и ИП с сотрудниками могут уменьшать налог до 50%. А ИП без сотрудников могут полностью уменьшить свой налог на уплаченные взносы.

При выборе налогового режима учитывайте, в какой области вы зарегистрированы и работаете. Для некоторых регионов и категорий налогоплательщиков действуют ставки от 5%. Это определяет пункт 2 статьи 346.20 Налогового кодекса РФ, а величину ставок устанавливают на местном уровне.

Как перейти на режим « Доходы минус расходы»

1. Дождитесь, пока закончится налоговый период.

Налоговым периодом считается календарный год, поэтому сменить режим можно только с нового года.

2. Заполните уведомление.

Скачайте и распечатайте форму 26.2−1. Если записи сделаны некорректно, в налоговой документ могут не принять. Вот основные моменты, на которые стоит обратить внимание:

- в строке « Признак налогоплательщика» поставьте « 3»;

- в поле « Переходит на упрощённую систему налогообложения» впишите « 1»;

- во всех незаполненных строках оставьте прочерки;

- проверьте, что в документе стоит подпись руководителя организации и печать ( если есть).

Если вы хотите перейти с УСН «Доходы» на УСН «Доходы минус расходы», используйте форму 26.2−6.

3. Подайте уведомление в налоговую.

Если подаёте документ через представителя ( например сотрудника своей фирмы), в уведомлении должен быть указан документ, подтверждающий его полномочия. При передаче представитель должен приложить его или копию.

В налоговую лучше предоставить уведомление в 2-х экземплярах: один налоговики заберут, а второй останется у вас с отметкой и принятии. Он пригодится, если нужно будет подтвердить, что ваше уведомление приняли и новый налоговый режим для вас наступил.

4. Начните использовать новый налоговый режим.

Ждать ответного уведомления от налоговиков не нужно. Просто начните считать налоги в соответствии с режимом « Доходы минус расходы» в новом календарном году.

Коротко

- Режим « Доходы минус расходы» позволяет платить налог с разницы между расходами и доходами.

- Ставка при этом режиме — 15%, но для некоторых регионов и налогоплательщиков она ниже — от 5%.

- В расходах и доходах разрешено учитывать не все операции, а только те, которые описаны в статьях НК.

- Для налогового учёта используется « Книга учёта доходов и расходов» ( КУДиР).

- Расходы в КУДиР должны входить в установленный перечень, быть обоснованы, подкреплены документами и корректно датированы.

- Не лишним будет проверить контрагента.

- Если налоговая не признаёт расходы в декларации или посчитает, что вы некорректно сформировали налоговую базу, налог пересчитают и обяжут выплатить недостающую сумму и пени.

- «Доходы минус расходы» — выгодно, если доля расходов больше 60%. Это общее правило, нужно учесть налоговую ставку вашего региона и наличие сотрудников.

- Чтобы перейти на «Доходы минус расходы», до конца года подайте уведомление в налоговую. С 1 января вы можете применять новый режим.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: