Ткс для ип на усн

Опубликовано: 23.04.2024

Индивидуальные предприниматели (ИП) на упрощённой системе налогообложения (УСН) не обязаны вести бухгалтерский учёт и представлять бухгалтерскую отчётность. Однако они должны вести книгу учёта доходов и расходов (КУДИР) и сдавать отчёты в налоговые органы, Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и в отдельных случаях в Росстат.

Какие отчёты для ИП на УСН обязательны

Все ИП на «упрощёнке» должны сдавать в налоговую инспекцию декларацию по налогу на УСН до 30 апреля года, следующего за отчётным. Эту декларацию можно формировать как на бумаге, так и в «электронке». В первом случае документ можно отправлять в налоговую по почте или представлять лично. Во втором – подавать через «Личный кабинет» на сайте ФНС либо с помощью сервисов операторов электронного документооборота.

Помимо этого, все ИП на УСН обязаны вести книгу учёта доходов и расходов (КУДИР). Но эту книгу не нужно куда-либо сдавать. Её требуется хранить у себя в распечатанном, прошитом и пронумерованном виде. Налоговая может попросить её предъявить при проверке.

Предприниматели на УСН, применяющие режим «Доходы минус расходы», должны учитывать в КУДИР все доходы и расходы. При этом расходы необходимо подтверждать копиями чеков и квитанций. ИП на упрощёнке «Доходы» обязаны вести в этой книге учёт сумм доходов и страховых взносов, которые уменьшают налоговую базу.

Индивидуальные предприниматели-«упрощенцы» обязаны платить ещё и страховые взносы за себя и за своих работников при их наличии.

Какие ещё отчёты должны сдавать ИП на «упрощёнке»

Индивидуальные предприниматели на УСН сдают декларацию по косвенным налогам, если ввозят в Россию товары из Беларуси, Казахстана, Армении и Киргизии. Такую отчётность они направляют в налоговую инспекцию ежемесячно до 20 числа месяца, следующего за тем, в котором принимают импортные товары к учёту.

ИП на УСН подают в налоговую декларацию по НДС в том случае, если выступают в роли налогового агента по этому налогу. Такое бывает, например, когда предприниматель покупает металлолом или макулатуру у продавца-плательщика НДС либо арендует землю, недвижимость у государства, региона, муниципалитета. В этих случаях ИП должны подавать декларацию по НДС ежеквартально до 25 числа месяца, следующего за отчётным периодом.

ИП на УСН уплачивают и земельный налог, если у них, конечно, есть такой налогооблагаемый объект. При этом сами его не рассчитывают. Уведомление об оплате приходит из налоговой инспекции. На основании этого документа, выставленного за отчетный год, земельный налог уплачивается до 1 декабря. Также дело обстоит с транспортным налогом при наличии у ИП автотранспорта. ИП получает уведомление с выставленным налогом за отчетный год, подлежащим оплате не позднее 1 декабря.

Налог на имущество уплачивается только в том случае, если он рассчитывается по кадастровой стоимости объекта. Его уплата производится опять же до 1 декабря года, следующего за отчётным, на основании налогового уведомления.

Если ИП на «упрощёнке» работают в сфере, где есть свои отраслевые налоги, то они их тоже платят. Один из примеров – водный налог, уплачиваемый, в частности, при использовании воды из различных водоемов для полива полей. Декларация по этому налогу подается раз в квартал до 20 числа месяца, следующего за отчётным периодом. А если предприниматели попадают в выборку Росстата, они сдают отчетность по форме «1-ИП». Информация о необходимости сдачи такой отчётности для того или иного предпринимателя размещается на сайте Росстата. Такова отчётность ИП без работников. Предприниматели же, у которых есть наёмные работники, отчитываются еще и по ним.

Отчётность ИП на УСН с наемными работниками

Название отчёта

Сроки сдачи отчётов

Куда сдавать

Сведения о среднесписочной численности работников

background:white"> Чтобы снизить налоговую нагрузку, можно перейти с общего режима налогообложения на упрощенный. Для этого нужно проверить, не попадает ли предприятие под действие некоторых ограничений, и подать уведомление в налоговую службу до конца текущего года.

По сравнению с общей системой налогообложения УСН снижает налоговую нагрузку и облегчает работу с отчетностью. В подавляющем большинстве случаев переход на УСН освобождает предпринимателей от НДС, налога на имущество и налога на прибыль.

Стандартные налоговые ставки на УСН ниже, чем на общей системе налогообложения, при этом региональные власти могут снижать их по своему усмотрению.

Объекты налогообложения при УСН

В качестве объекта налогообложения заявитель может выбрать один из двух вариантов.

Доходы

Налог уплачивается с суммы доходов. Ставка — 6 %, хотя законами субъектов может быть снижена до 1 %.

Для расчета платежа за I квартал учитываются доходы за квартал, за полугодие — доходы за полугодие и т.д.

Налоговая база — денежное выражение всех доходов.

Доходы минус расходы

Ставка — 15 %. Региональные законы могут устанавливать дифференцированные ставки налога по УСН в пределах от 5 до 15 %. Например, в Крыму и Севастополе налоговая ставка может быть снижена до 3 % (п. 3 ст. 346.20 НК РФ).

Для расчета берется доход, уменьшенный на величину расхода. Если по итогам года сумма исчисленного налога оказалась меньше 1 % полученных за год доходов, то придется уплатить минимальный налог в размере 1 % от полученных доходов.

Налоговая база — разница доходов и расходов. Чем больше расходов, тем меньше размер базы и суммы налога. При этом уменьшение налоговой базы возможно только на расходы, указанные в ст. 346.16 НК РФ.

Менять объект налогообложения можно в начале каждого календарного года, при этом важно до 31 декабря успеть уведомить об этом налоговый орган.

Стоимость нематериальных активов со сроком полезного использования до трех лет, приобретенных после перехода на УСН, включается в состав расходов в течение года. Если срок полезного использования основных средств и нематериальных активов не превышает 15 лет, в первый календарный год в состав расходов включается 50 % стоимости, во второй и третий год — 30 % и 20 % стоимости; если превышает 15 лет — расходы списываются равными долями в течение первых 10 лет (пп. 3 п. 3 ст. 346.16).

На «упрощенке» налоговый учет можно вести в книге учета доходов и расходов (форма утверждена Приказом Минфина России от 22.10.2012 № 135н).

Кто не может перейти на УСН

Ограничения действуют как для ИП и иных лиц, так и для организаций.

Если компания хочет перейти на УСН, то:

- у нее не должно быть филиалов;

- средняя численность работников не должна превышать 100 человек;

- максимальная доля иных компаний в уставном капитале должна быть не более 25 %. Это не касается организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов, если не менее 50 % работников компании — инвалиды, получающие не менее 25 % из фонда оплаты труда, потребительских обществ и некоторых научных учреждений (ст. 346.12 НК РФ).

На УСН не имеют права переходить банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, ломбарды, профессиональные участники рынка ценных бумаг, организации и ИП, производящие подакцизные товары или добывающие и реализующие некоторые полезные ископаемые. Также «упрощенка» не подходит организациям, проводящим азартные игры, нотариусам и адвокатам с частной практикой, организациям, которые являются участниками соглашений о разделе продукции, организациям и ИП на ЕСХН.

Законодательство не позволяет применять «упрощенку» иностранным компаниям, микрофинансовым организациям и частным агентствам занятости.

Полный список организаций, которые не имеют право использовать УСН, приводится в п. 3 ст. 346.12 НК РФ.

Условия перехода на УСН

Перейти на УСН в течение года невозможно, даже если у компании появились новые виды предпринимательской деятельности (ст. 346.13 НК РФ).

Для перехода придется учитывать некоторые нюансы.

- Компания может перейти на УСН, если ее доходы за 9 месяцев текущего года не превысили 112,5 млн руб.

Доходы определяются на основании первичных документов и документов налогового учета — к ним относятся доходы от реализации товаров и услуг и имущественных прав и внереализационные доходы. Из доходов исключаются суммы налогов, предъявляемые покупателю (ст. 248 НК РФ).

- Бухгалтерская остаточная стоимость основных средств, которые признаются амортизируемым имуществом, подлежащим амортизации, на 1 января 2021 года не должна превышать 150 млн руб.

Амортизируемым имуществом считается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. Амортизации не подлежит земля, природные ресурсы, ценные бумаги, объекты незавершенного капитального строительства и некоторые другие виды имущества (ст. 256 НК РФ).

Форма и сроки подачи уведомления о переходе на УСН

О переходе на УСН нужно обязательно уведомить налоговую, и сделать это не позднее 31 декабря 2020 года — тогда спецрежим начнет действовать в 2021 году. Если компания это не сделает, то она не будет иметь права применять «упрощенку». Рекомендуемая форма уведомления 26.2-1 утверждена Приказом ФНС РФ от 02.11.2012 № MMB-7-3/829@.

Если компания уже работает на спецрежиме и планирует применять его в 2021 году, дополнительно уведомлять инспекцию об этом не нужно.

Способы подачи уведомления:

- лично в налоговую инспекцию;

- через уполномоченного представителя;

- заказным письмом.

Датой подачи формы в ИФНС будет считаться день поступления в инспекцию или день, указанный на почтовом штемпеле.

Если уведомление подается через представителя компании, в заявлении нужно указать документ, подтверждающий его полномочия, и приложить к уведомлению копию этого документа, например, доверенность.

Что нужно указать в уведомлении

В уведомлении нужно указать выбранный объект налогообложения — «доходы» или «доходы, уменьшенные на сумму расходов». «Доходы» лучше выбирать, если у компании небольшие расходы. Если расходы большие и на них можно уменьшить налогооблагаемую базу, выберите «доходы минус расходы».

Считается, что, если расходы компании не превышают 60 % от ее доходов, выгоднее выбрать «доходы», если превышают — «доходы минус расходы».

В уведомлении также нужно указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Для точного расчета можно учитывать размер налоговых ставок с учетом вида деятельности и категории налогоплательщика в конкретном регионе.

Изменение объекта налогообложения

Гл. 26.2 НК РФ не вводит ограничения для изменения объекта налогообложения по УСН. Однако выбрать новый объект можно только до предельного срока подачи заявки, то есть до конца текущего года (п. 2 ст. 346.14 НК РФ, Письмо УФНС РФ по г. Москве от 07.05.2009 № 20-18/2/045279@).

Для этого нужно представить в ИФНС еще одно уведомление с новым объектом налогообложения и приложить письмо о том, что первоначальное уведомление аннулируется (Письма Минфина РФ от 14.10.2015 № 03-11-11/58878 и от 16.01.2015 № 03-11-06/2/813).

Если компания на практике применяет не тот объект налогообложения, который указан в уведомлении, ИФНС может пересчитать налоговые обязательства компании самостоятельно, потому что выбор объекта налогообложения нужно выбирать с соблюдением условий, указанных в гл. 26.2 НК РФ.

Подтверждение от ИФНС

Для перехода на УСН не нужно получать разрешение от инспекции. Достаточно просто уведомить ИФНС и начать деятельность без подтверждения (Письмо Минфина РФ от 16.02.2016 № 03-11-11/8396).

Если компания не уведомила ИФНС о смене налогового режима вовремя, чиновники отправят ей сообщение о невозможности применения УСН (Приказ ФНС РФ от 02.11.2012 № ММВ-7-3/829).

Уведомление подано, а компания передумала переходить на УСН — что делать?

Если компания решила перейти на УСН и уже подала уведомление в ИФНС, но передумала и решила остаться на общем режиме налогообложения, то ей нужно уведомить ИФНС о своем решении. Сделать это нужно до 15 января следующего года, в котором планировались применение УСН (п. 6 ст. 346.13 НК РФ). Если не успеет, придется год работать на «упрощенке».

Подготовка налоговой базы переходного периода

Чтобы сформировать налоговую базу переходного периода, нужно учитывать, как рассчитывается налог на прибыль, — методом начисления или кассовым методом.

Чтобы определить налоговую базу при переходе с общего режима на упрощенный, нужно включить в базу по единому налогу на дату перехода суммы, полученные до 31 декабря текущего года, в оплату по договорам, которые будут исполнены после перехода на УСН (п. 1 ст. 346.25 НК РФ). Если средства уже были включены в доходы, их можно не включать в базу по единому налогу. Доход и расход нужно учитывать один раз — либо при общем режиме налогообложения, либо при упрощенном.

При методе начисления к переходным доходам относятся незакрытые авансы, полученные при применении ОСН. При кассовом методе доходы формируются по мере поступления оплаты, вне зависимости от даты реализации товаров и услуг (п. 1 ст. 346.17 НК РФ).

Незакрытые авансы можно включить в базу по единому налогу (пп. 1 п. 1 ст. 346.25 НК РФ). Авансы нужно учитывать при определении предельного объема выручки компании в 150 млн руб. (п. 4.1 ст. 346.13 НК РФ, пп.1 п.1 ст. 346.25 НК РФ).

В последнем квартале текущего года нужно восстановить НДС по основным средствам, нематериальным активам и материально-производственным запасам в размере, ранее принятом к вычету, и в размере суммы, пропорциональной балансовой стоимости без учета переоценки для основных средств и нематериальных активов (Письма Минфина РФ от 10.06.2009 № 03-11-06/2/99, от 27.01.2010 № 03-07-14/03).

Если НДС по имуществу, приобретенному до перехода на УСН, к вычету не ставился, его нельзя восстановить (Письма Минфина РФ от 18.10.2016 № 03-07-14/60503 и от 16.02.2012 № 03-07-11/47). Это нужно сделать в последнем квартале текущего года до перехода на специальный режим. Восстановленный налог включается в состав прочих расходов (ст. 264 НК РФ, Письма Минфина РФ от 01.04.2010 № 03-03-06/1/205, УФНС России по г. Москве от 24.12.2009 № 16-15/136335).

Если компания уплатила НДС с аванса и отправила товары или выполнила услуги в период действия УСН, нужно вернуть клиентам НДС с аванса. Этот налог можно вычесть в последнем квартале текущего года, если представить документы, подтверждающие факт возврата НДС (п. 5 ст. 346.25 НК РФ).

Налог нельзя сначала заявить к вычету, а затем вернуть, также нельзя вернуть налог покупателям путем зачета и если контракт предоплаты расторгнут и аванс возвращен.

Так как на УСН компании не оплачивают НДС, в договорах, заключенных до перехода на специальный режим, нужно скорректировать цену товаров и услуг, установленных с НДС, а в следующие годы указывать, что цена не облагается НДС.

Если компания в текущем году создавала в налоговом учете резервы, можно учесть их остатки на конец года в составе внереализационных доходов (п. 7 ст. 250 НК РФ, пп. 5 п. 4 ст. 271 НК РФ).

Авансы, выданные в период действия ОСН в счет предстоящих поставок, нужно включить в базу по единому налогу на дату поступления товаров и услуг.

Если компания использовала кассовый метод, она признавала свои доходы и расходы по мере оплаты, поэтому ей не нужно следовать особому порядку формирования доходов и расходов (пп. 2 и 3 ст. 273 НК РФ).

Чтобы определить остаточную стоимость амортизируемого имущества, приобретенного до перехода на УСН, нужно вычесть из закупочной стоимости сумму амортизации за период применения ОСН.

Если до перехода на УСН основные средства или нематериальные активы не были оплачены, их остаточную стоимость можно отразить в учете, начиная с отчетного периода, когда произошла оплата.

При расчете налога на прибыль кассовым методом остаточная стоимость амортизируемого имущества будет равна первоначальной, так как при кассовом методе амортизируется только полностью оплаченное имущество (пп. 2 и 3 ст. 273 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Кредиты для открытия и развития бизнеса

Оборотные, инвестиционные, при кассовых разрывах

- До 15 млн ₽

- От 8,9%

- До 5 лет

Подключить

Работайте из любой точки мира

Внимательное обслуживание , удобное мобильное приложение и личный кабинет — все под рукой

- Выгодные тарифы

- Сервисы для работы онлайн

- От 0 рублей — обслуживание

Открыть счет

Среднему и крупному бизнесу

- Индивидуальные условия и решения

- Инструменты управления ликвидностью

Открыть счет

Для привлечения клиентов из интернета

Делаем сервисы, потому что понимаем нюансы

Сайт для вашего бизнеса за несколько минут

Создать сайт

Операторы банка обзвонят ваших клиентов, скрипт в подарок

Заказать обзвон

Платежи с сайта, соцсетей и мессенджеров

Подключить

Рассказывать клиентам о новых товарах в письмах и СМС

Подключить

База ваших клиентов и заказов всегда перед глазами

Открыть

Продажа ваших товаров и услуг в кредит

Подключить

Для выхода на новый рынок

Поиск тендеров, выпуск КЭП, спецсчета и гарантии

Посмотреть

Реклама ваших продуктов клиентам Тинькофф

Посмотреть

Отчетность без поездок в налоговую

Заполнение и сдача декларации УСН, ЕНВД

Бухгалтер без выходных, больничных и отпусков

Продукты с заботливым сервисом

Выгодный курс и дружелюбный валютный контроль

Депозиты на одну ночь, до 2,75%

Связь для бизнеса

Конструктор тарифа и круглосуточная поддержка

Терминал — бесплатно, комиссия от 1,2%

Контролируйте свои расходы

Бизнес-карта с бесплатным обслуживанием

Удобно оплачивать личные расходы ИП и корпоративные расходы прямо со счета. Не надо выводить деньги, платить дополнительные комиссии за переводы

Оформить

Мобильное приложение Тинькофф Бизнес

Управлять деньгами бизнеса можно где угодно: дома, в офисе или в пути

Подробнее

Открыть расчетный счет в Тинькофф

Заполните заявку онлайн —

вам не нужно посещать офиc

Представитель банка бесплатно доставит вам документы в Алтайский край

Если вам знакомы ставки и ограничения УСН в 2021 году и вы хотите только узнать о подаче уведомления (заявления), переходите сразу к этому разделу. Для некоторых этот вопрос очень срочный: бывшим плательщикам ЕНВД нужно решить его до 31 марта 2021 года, а новым предпринимателям и организациям — в течение месяца со дня регистрации.

Если хотите для начала освежить в памяти суть упрощенного налогового режима, то продолжайте читать по порядку.

Что такое УСН

Упрощенная система налогообложения, или как ее еще ласково называют «упрощенка», — выбор более 2 млн представителей малого бизнеса. Она позволяет оптимизировать налоговую нагрузку и минимизировать издержки на подготовку отчетности. Подходит как для ИП, так и для юридических лиц.

Этот спецрежим предполагает уплату единого налога, который заменяет собой сразу три налога основной системы:

В отличие от других спецрежимов УСН применяется не к отдельному виду деятельности, а ко всему, что делает компания. По этой причине упрощенку нельзя сочетать с основной системой налогообложения, которая тоже применяется ко всей деятельности компании. Единственно возможный вариант сочетания в 2021 году — УСН + Патент.

Доходы или доходы, уменьшенные на величину расходов

Упрощенная система предполагает два варианта налогообложения. Если вы выбираете УСН «доходы», ваша налогооблагаемая база максимальна, зато процентная ставка минимальна — 6%. Если вы выбираете «доходы минус расходы», то у вас, наоборот, минимальна налогооблагаемая база (примерно равная прибыли), а процентная ставка максимальна — 15%. Сделать правильный выбор значит найти для своего предприятия баланс между величиной процента и объекта налогообложения, от которого он считается.

Региональные власти могут снизить налоговую ставку по УСН «доходы» до 1%, а по УСН «доходы минус расходы» до 5%. Так, в Москве ставка для использующих УСН «доходы минус расходы» снижена в полтора раза и составляет 10%, а в Санкт-Петербурге снижена в два раза и составляет 7%. В Свердловской области вновь зарегистрированные ИП в определенных сферах бизнеса на любом объекте налогообложения уплачивают лишь 1%.

Основной критерий выбора для владельца бизнеса — доля расходов. Если на них приходится больше 65% выручки, то есть смысл применять УСН «доходы минус расходы». Так поступают многие:

- ритейлеры, у которых в цену товара заложено его приобретение;

- предприятия общественного питания и производственные компании, у которых большие расходы на закупку материалов;

- компании на этапе своего становления, когда не все отлажено в системе закупок и много трат на приобретение основных средств производства.

Им выгоднее уплачивать максимальный процент, но взятый с небольшой суммы, чем минимальный процент, но взятый с огромной суммы, которая включает в себя дорогостоящие расходы.

Если на расходы приходится меньше 65% от выручки, то выгоднее применять УСН «доходы». Так поступают многие предприятия из сферы услуг населению: салоны красоты, мастерские по бытовому ремонту, автосервисы, юридические конторы. Вычет расходов из доходов не дает им существенного уменьшения налогооблагаемой базы, поэтому у них в приоритете низкая процентная ставка.

Условия для перехода на УСН

На УСН обычно работают те, кто имеет дело с контрагентами на спецрежимах. Если вы будете часто поставлять товары или оказывать услуги предприятиям на ОСНО, то применение упрощенной системы будет вам только мешать заключать сделки. Все дело в НДС: на упрощенке вы этот налог не платите, а вот ваши контрагенты на основной системе платят и при любой закупке товара или заказе услуги у вас им придется терять на вычете входящего НДС. Поэтому на практике закрепилась тенденция: организации на ОСНО неохотно что-либо покупают или заказывают у поставщиков на спецрежимах.

Ограничен и размер бизнеса. Чтобы не утратить право на упрощенное налогообложение, необходимо укладываться в лимиты:

За лимиты можно немного выходить, но при условии уплаты налога по повышенной ставке. Если ваш годовой оборот достигнет диапазона от 154,8 млн до 206,4 млн* рублей и/или число сотрудников окажется в пределах 100-130 человек, то ставка в текущем году для вас увеличится:

Для юрлиц есть также входящие требования, без которых на УСН не переведут:

Срок подачи уведомления о переходе на УСН

По умолчанию переход на УСН или смена налогооблагаемой базы возможны только с нового года, и подать заявление для этого необходимо не позднее 31 декабря предшествующего года. То есть отправляя заявление в течение 2021 года, вы сможете применять упрощенную систему или сменить налогооблагаемую базу только с 1 января 2022 года.

Для юрлиц, переходящих с ОСНО на УСН, срок подачи по факту ограничен тремя последними месяцами года, потому что им нужно указать доход за первые девять месяцев и остаточную стоимость основных средств производства на 1 октября.

Не привязаны к 31 декабря только две категории налогоплательщиков:

Налогоплательщики, которые утратили право на применение УСН, не могут претендовать на упрощенное налогообложение со следующего года.

Например, фирма превышает в третьем квартале 2021 года предельно возможный для упрощёнщика лимит по годовому обороту 206,4 млн рублей. Начиная с этого квартала она автоматически переходит на основную систему и не может претендовать на применение УСН со следующего 2022 года — только с 2023 года.

Как заполнить уведомление о переходе на УСН

Есть две формы, утвержденные Приказом ФНС России:

- Форма 26.2-1 — для перехода с другой системы налогообложения или для применения упрощенки с начала ведения бизнеса. Ее заполнение мы разберем построчно в этой статье.

- Форма 26.2-6 — для смены объекта налогообложения в рамках уже применяемой УСН. Очень простая форма: если с ней у вас все же возникнут трудности, все ответы вы найдете в разборе предыдущей формы.

Заполняем уведомление о переходе на УСН

Шаг 1. ИНН и КПП

В строке ИНН укажите номер налогоплательщика. Если вы ИП, ваш индивидуальный номер налогоплательщика займет все клеточки строки. Если вы представляете организацию, то ваш номер окажется короче, поэтому в незаполненных клеточках нужно проставить прочерки, вот так:

В строке КПП нужно указать код причины постановки на учет, который присваивается налогоплательщику-юрлицу вместе с ИНН. Если вы индивидуальный предприниматель, поставьте прочерки в каждой клетке этой строки, вот так:

Если вы подаете уведомление как вновь образованное ИП или юрлицо в течение 30 календарных дней со дня постановки на учет, то поставьте прочерки во всех клеточках строки ИНН и КПП, вот так:

Количество страниц документа по умолчанию указано «001» — оставляем его как есть.

Шаг 2. Код налогового органа

Код своего налогового органа вы всегда можете посмотреть на сайте ФНС в разделе «Определение реквизитов ИФНС». Для этого укажите адрес своей регистрации, если вы ИП, или юридический адрес, если вы представляете организацию, и вы увидите всю контактную информацию по своей налоговой инспекции, включая ее четырехзначный код.

Например, для предпринимателей и организаций, зарегистрированных в Бутырском районе Москвы, номер налогового органа — 7715:

Его и вписываем в нашу форму:

Шаг 3. Код признака налогоплательщика

Если вы подаете уведомление в день подачи документов для постановки на учет ИП или юрлица, то укажите цифру «1».

Если подаете уведомление в течение 30 календарных дней со дня постановки на учет, но не в сам этот день, то укажите цифру «2».

Если вы переходите с другой СНО или являетесь бывшим плательщиком ЕНВД, то укажите цифру «3».

Тем, кто был на ЕНВД в третьем квартале 2020 года! Несмотря на слова «кроме плательщиков ЕНВД» напротив кода «3» внизу уведомления, вам все равно стоит указать цифру«3», а не «2». Дело в том, что форма документа была составлена давно и пока не учитывает того, что ЕНВД больше нет. Те, кто применял вмененку до конца 2020 года и не сменил вовремя систему налогообложения, с начала 2021 года автоматически перешли на ОСНО, а значит по факту переходят на упрощенную систему не с ЕНВД, а с ОСНО. Будьте внимательны, ваша цифра — «3».

Шаг 4. Название организации или ФИО индивидуального предпринимателя

Если вы ИП, запишите на первой строке фамилию, на второй строке — имя, на третьей строке — отчество (если оно есть). Во всех пустых клетках поставьте прочерки, вот так:

Если вы представляете организацию, запишите ее полное название в строчку — так, как указано в уставе вашей организации. Слова отделяйте пробелами, вот так:

Шаг 5. Дата перехода на УСН

Если вы переходите на упрощенку с любой другой системы налогообложения, то на первой строке укажите цифру «1», а на второй уточните год, вот так:

Если вы переходите на упрощенку одновременно с подачей документов для постановки на налоговый учет или в течение 30 календарных дней со дня постановки на учет, укажите на первой строке цифру «2», а на второй строке ничего не указывайте:

Код «3» был актуален для плательщиков единого налога на вмененный доход, когда тот еще существовал. Сейчас нет оснований для его использования, даже у бывших плательщиков ЕНВД.

Шаг 6. Выбор объекта налогообложения

Здесь трудностей с указанием нужного кода не должно возникнуть. Непросто выбрать сам объект налогообложения: понять, что выгоднее для вашего предприятия — исчислять 6% от доходов или 15% от разницы доходов и расходов.

Не бойтесь ошибиться с выбором: если вы направите заявление заблаговременно и через какое-то время до окончания срока его подачи решите, что вам выгоднее работать на упрощенке с другим объектом налогообложения, просто подайте новое, исправленное заявление — старое отзывать не надо. А если захотите отказаться от перехода на УСН, просто уведомите об отказе в те же сроки.

Шаг 7. Доход организации за 9 месяцев

Доходы за 9 месяцев текущего года указывают только организации, переходящие с основной системы на упрощенную. Все ИП ставят прочерки:

Если вы применяли ЕНВД или ПСН в сочетании с ОСНО, считайте доход, полученный только по ОСНО. Возможно, он будет нулевой, если вы вели деятельность только по вмененке и/или патентам:

Если годовой доход по ОСНО по состоянию на 1 октября есть, остается только убедиться, что он не превышает 112,5 млн рублей — это одно из требований для УСН — и записать его:

Шаг 8. Остаточная стоимость основных средств на 1 октября

Эта графа тоже предназначена только для организаций. Индивидуальный предприниматель ставит в ней прочерки:

Представитель юрлица указывает стоимость основных средств производства с учетом их переоценки (если она проводилась) и за вычетом их амортизации — по состоянию на 1 октября года подачи уведомления.

Если вы ведете бухучет в специальной программе, то узнать остаточную стоимость вам поможет ведомость ОС, а если ее нет, то все необходимое для расчета вы найдете в оборотно-сальдовых ведомостях по счету 01 и 02.

Остаточная стоимость ОС не должна превышать 150 млн рублей.

Шаг 9. Налогоплательщик или представитель налогоплательщика

Если вы ИП или руководитель организации, то в графе о количестве листов подтверждающего документа поставьте прочерки, а ниже укажите цифру «1».

Если вы действуете от лица руководителя организации, то вам потребуются документы, подтверждающие ваши полномочия. Поэтому в верхней графе укажите, сколько листов занимает документ, который вы прикладываете, а на следующей строке укажите цифру «2»:

Шаг 10. ФИО предпринимателя / руководителя / представителя налогоплательщика

Если вы ИП, то свое имя вы уже указали в начале документа, поэтому вам эту графу заполнять не нужно (лучше по традиции поставить прочерки):

Если вы руководитель организации или действуете по его доверенности, то впишите здесь свое имя.

Шаг 11. Телефон для связи, дата, название документа представителя

Здесь никаких хитростей: указываем телефон в любом формате и указываем дату. Если вы представитель налогоплательщика, то не забудьте в самой последней графе указать название документа, который вы прикладываете в качестве подтверждения ваших полномочий — например, «доверенность на право подписи документов». Если вы посылаете уведомление от своего лица, то поставьте прочерки.

Шаг 12. Подпись и печать

Уведомление готово к отправке: его остается распечатать, поставить подпись и печать (если есть).

Примеры заполненных уведомлений о переходе на УСН (без подписи и печати):

- Со следующего года:

- для индивидуальных предпринимателей

для организаций (если подает сам руководитель)

для организаций (если подает представитель)

для организаций (если подает сам руководитель)

для организаций (если подает представитель)

Как подать уведомление о переходе на УСН

Если вы в 2021 году планируете использовать упрощённый режим налогообложения (УСН) с момента регистрации ООО или ИП, то подать уведомление в налоговую нужно в момент постановки на учет или в течение 30 дней после регистрации. В противном случае для перехода на спецрежим придется ждать начала следующего года.

Уведомление о переходе на УСН подается по форме 26.2-1, бланк для ИП и ООО одинаковый. Порядок заполнения зависит только от момента, когда вы подаете уведомление - в момент регистрации бизнеса, в течение 30 дней после нее или перед началом следующего года.

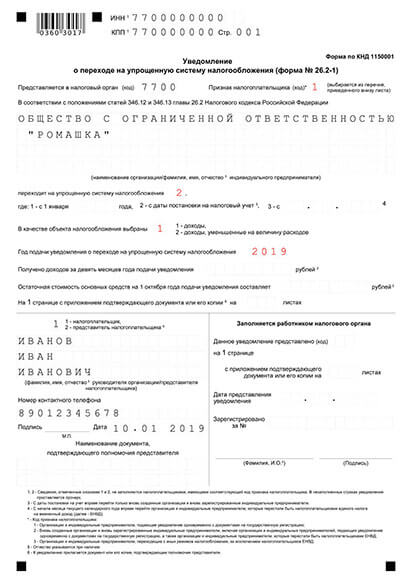

1. Подача уведомления об УСН в момент регистрации

Если к пакету регистрационных документов для ООО или ИП вы прикладываете уведомление о переходе на УСН, то "упрощёнка" применяется с момента регистрации бизнеса.

Образец уведомления для перехода на УСН в момент регистрации

Уведомление для перехода на УСН в момент регистрации

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Рекомендации по заполнению уведомления для подачи во время регистрации:

- В полях ИНН и КПП для ООО поставьте прочерки - этих реквизитов у организации до регистрации нет; ИП заполняет поле ИНН, если ему был ранее присвоен идентификационный номер

- В поле "Код налогового органа" напишите код регистрирующей инспекции. Узнать, какая инспекция будет для вас регистрирующей, а также получить код можно на сайте ФНС

- В поле "Признак налогоплательщика" поставьте код "1" (одинаково для ИП и ООО)

- В поле для наименования организации или данных ИП: для ООО перепишите название в точности так, как оно написано в уставе; если вы предприниматель, укажите ФИО в соответствии с паспортом, если у вас нет отчества, не пишите его

- После слов "Переходит на упрощенную систему налогообложения" укажите код "2" - с момента регистрации бизнеса

- В следующем поле укажите выбранный объект налогообложения: "Доходы" - "1", "Доходы минус расходы" - "2"

- Полностью впишите год подачи уведомления

- Поля "Получено доходов…" и "Остаточная стоимость основных средств" на этапе регистрации не заполняют ни ИП, ни ООО - в обоих поставьте прочерки

- Сведения о лице, подающем уведомления, укажите кодом: сам налогоплательщик - "1", представитель по доверенности - "2". Для ООО код "1" указывайте, если уведомление подает учредитель или руководитель компании

- Если документы подает представитель, на уведомлении должна быть его подпись (а не ИП или руководителя компании)

- Данные доверенности (при наличии) впишите в поле "Наименование документа, подтверждающего полномочия представителя"

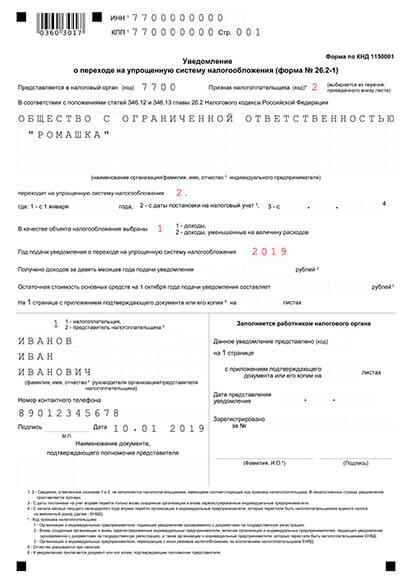

2. Подача уведомления о переходе на УСН в течение 30 дней с момента регистрации

Перейти на УСН в 2021 году с момента регистрации можно даже в том случае, если вы не подавали уведомление с остальным пакетом регистрационных документов. Для этого нужно подать уведомление в течение 30 дней после постановки ИП или ООО на налоговый учет.

Образец заполнения уведомления при подаче в течение 30 дней после регистрации ООО

Разница в заполнении при подаче в течение 30 дней после регистрации, а не вовремя нее, будет в следующих полях:

- Поле ИНН заполняют и предприниматели, и ООО

- Поле КПП заполняют компании, предприниматели ставят в нем прочерки

- В поле "Признак налогоплательщика" поставьте код "2", он обозначает подачу уведомления после регистрации

Остальные поля нужно заполнить в том же порядке, что и при подаче уведомления во время регистрации бизнеса.

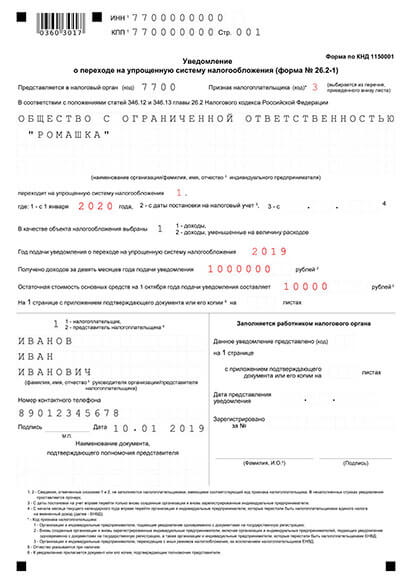

3. Применение УСН со следующего года

Если вы не уложились в 30-дневный срок после регистрации, для перехода на спецрежим придется подождать начала следующего года. Учтите, что уведомление нужно подать до конца текущего года, чтобы в следующем перейти на упрощенку.

Образец заполнения уведомления при переходе ООО на УСН с начала года

При переходе на УСН с начала года уведомление заполняется с учетом следующих особенностей:

- В поле "Признак налогоплательщика" и ИП, и ООО указывают код "3"

- В поле "Переходит на упрощенную систему налогообложения" - код "1", после, когда укажите год, с которого начнете применять спецрежим

- В поле "Получено доходов…" впишите сумму доходов за 9 месяцев до даты подачи уведомления, начинайте писать с левого края поля, в лишних клетках поставьте прочерки. Это поле заполняют и предприниматели, и организации

- Аналогично заполните поле "Остаточная стоимость основных средств…" (также одинаково для ИП и ООО)

Читайте также: