Ставки усн в карелии в 2020 году

Опубликовано: 05.05.2024

Ставка налога «Доходы минус расходы» — это размер фискального обременения плательщиков, выбравших упрощенный режим налогообложения. Из-за коронавируса величина обременения снижена. Новые значения установил каждый регион.

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2020 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2020 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

СМП — это ИП или организация с доходом 2 миллиарда рублей в год, численностью персонала до 250 человек и отвечающее условиям доли участия в уставном капитале (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2020 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2020 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2020 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2020 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2020 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2020 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Для пострадавших УСН «Д» — 1%, УСН«Д-Р» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

На 2020 год для пострадавших: «Д» — 3%, «Д-Р» — 7,5%. Принадлежность к таким отраслям определяется по основному ОКВЭДу из Постановления правительства №434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

На 2020 и 2021 годы УСН «Д» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Д-Р» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплательщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Для всех «Д» — 4%. Пониженная ставка действует с 01.01.2020 до 31.12.2021

На 2020 год «Д-Р» — 8%, если выполняются условия:

На 2020 год для пострадавших «Д» — 1%, «Д-Р» — 5%.

На 2021 год для них же «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2020 года.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

Для всех с 01.01.2020 по 31.12.2021 УСН «Д-Р» — 6%.

Для всех с 01.01.2020 по 31.12.2021 «Д» — 3%.

«Д» — 1% при условии раздельного учета доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учета «Д» — 1%.

Еврейская автономная обл.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Для ОКВЭДов из регионального закона УСН «Д» — 1% при условии, что на них приходится не менее 70% выручки.

Для ОКВЭДов из регионального списка «Д-Р» — 5% при условии, что на них приходится не менее 70% выручки.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2020 №464.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

На 2020 год для пострадавших УСН «Д» — 1%, «Д-Р» — 5%. Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших на 2020 год УСН «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2020 №202.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31.12. 2022.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Для пострадавших УСН «Д» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

На 2020 год для пострадавших на УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Для пострадавших УСН «Д» — 2% (для ОКВЭДов из класса 79 — 1%), «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

ЗН Мурманской области от 17.04.2020 №2478-01-ЗМО

Для всех УСН «Д» — 1%, «Д-Р» — 5%.

Пониженные ставки действуют с 01.01.2020 до 31.12.2022.

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для ОКВЭДов 85.11, 85.41, 87, 88 с 01.01.2020 установлена ставка УСН «Д» — 3%, «Д-Р» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы.

Для отдельных видов деятельности на 2020 год УСН «Д» — 1%, «Д-Р» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР.

ЗН Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения»

На 2020 год УСН «Д» — 1%, «Д-Р» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2020 года. Список ОКВЭДов — в приложении к региональному закону.

С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской обл., УСН «Д» — 1%, «Д-Р» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов.

УСН «Д» — 4,5%, «Д-Р» — 11%. Льготные ставки действуют:

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2020 году.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональных законах.

Для всех УСН «Д» — 3%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности не менее 70%.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Для пострадавших УСН «Д» — 1%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Д» — 1%, «Д-Р» — 5%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2020 год не ниже МРОТ в Санкт-Петербурге.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Для пострадавших УСН «Д» — 1%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Для пострадавших УСН «Д» — 2 или 4%, зависит от ОКВЭДа, «Д-Р» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

Для пострадавших на 2020 год УСН «Д» — 3%. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. ОКВЭД в реестре ЕГРИП / ЕГРЮЛ по состоянию на 01.06.2020.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7%.

Список видов деятельности — в региональных законах.

С 22 апреля вступили в силу изменения в закон о налогах

В соответствии с изменениями, внесенными в закон о налогах, с 22 апреля 2020 года организации и индивидуальные предприниматели, осуществляющие деятельность в отраслях экономики, наиболее пострадавших в условиях ухудшения ситуации в результате распространения коронавирусной инфекции, могут претендовать на предоставление следующих мер налоговой поддержки:

- снижение ставки налога, взимаемого в связи с применением упрощенной системы налогообложения с 6 до 1 процента, если объектом налогообложения являются доходы, и с 12,5 до 5 процентов, если объектом налогообложения являются доходы, уменьшенные на величину расходов,

- снижение в два раза размера потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

В целях стимулирования снижения арендных платежей по объектам коммерческой недвижимости двукратно снижается ставка налога на имущество по объектам недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. Указанной льготой смогут воспользоваться организации-арендодатели при снижении организациям и предпринимателям, осуществляющим наиболее пострадавшие виды деятельности, арендной платы по переданным им в аренду объектам недвижимости не менее чем на 30 процентов в период с 1 апреля по 31 декабря 2020 года.

Действие указанных налоговых льгот распространено на весь 2020 год.

Одновременно приостановлено действие условия предоставления пониженных ставок налогообложения – это отсутствие увеличения недоимки по налогам и сборам либо ее возникновение в части сумм, подлежащих зачислению в бюджет Республики Карелия и местные бюджеты.

Указанные налоговые послабления в виде поддержки из бюджета Республики Карелия снижают налоговую нагрузку налогоплательщиков в сумме более 300 млн рублей. Кроме того, высвобождение средств в виде предоставления отсрочек и реструктуризации задолженности по уплате налоговых платежей оценивается в сумме 760 млн рублей. Таким образом, меры поддержки бизнеса в связи со снижением деловой и потребительской активности во время действия ограничительных мер за счет налоговых преференций в 2020 году составят более 1 млрд рублей.

В соответствии с изменениями, внесенными в закон о налогах, с 22 апреля 2020 года организации и индивидуальные предприниматели, осуществляющие деятельность в отраслях экономики, наиболее пострадавших в условиях ухудшения ситуации в результате распространения коронавирусной инфекции, могут претендовать на предоставление следующих мер налоговой поддержки:

- снижение ставки налога, взимаемого в связи с применением упрощенной системы налогообложения с 6 до 1 процента, если объектом налогообложения являются доходы, и с 12,5 до 5 процентов, если объектом налогообложения являются доходы, уменьшенные на величину расходов,

- снижение в два раза размера потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

В целях стимулирования снижения арендных платежей по объектам коммерческой недвижимости двукратно снижается ставка налога на имущество по объектам недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. Указанной льготой смогут воспользоваться организации-арендодатели при снижении организациям и предпринимателям, осуществляющим наиболее пострадавшие виды деятельности, арендной платы по переданным им в аренду объектам недвижимости не менее чем на 30 процентов в период с 1 апреля по 31 декабря 2020 года.

Действие указанных налоговых льгот распространено на весь 2020 год.

Одновременно приостановлено действие условия предоставления пониженных ставок налогообложения – это отсутствие увеличения недоимки по налогам и сборам либо ее возникновение в части сумм, подлежащих зачислению в бюджет Республики Карелия и местные бюджеты.

Указанные налоговые послабления в виде поддержки из бюджета Республики Карелия снижают налоговую нагрузку налогоплательщиков в сумме более 300 млн рублей. Кроме того, высвобождение средств в виде предоставления отсрочек и реструктуризации задолженности по уплате налоговых платежей оценивается в сумме 760 млн рублей. Таким образом, меры поддержки бизнеса в связи со снижением деловой и потребительской активности во время действия ограничительных мер за счет налоговых преференций в 2020 году составят более 1 млрд рублей.

ЗАКОН РЕСПУБЛИКИ КАРЕЛИЯ

от 20 апреля 2020 года N 2473-ЗРК

О внесении изменений в Закон Республики Карелия "О налогах (ставках налогов) на территории Республики Карелия"

Принят Законодательным Собранием 16 апреля 2020 года

Статья 1

Внести в Закон Республики Карелия от 30 декабря 1999 года N 384-ЗРК "О налогах (ставках налогов) на территории Республики Карелия" (Собрание законодательства Республики Карелия, 1999, N 12, ст. 1633; 2009, N 6, ст. 609; 2010, N 11, ст. 1365; 2011, N 7, ст. 995; N 10, ст. 1554; 2012, N 11, ст. 1934; 2013, N 2, ст. 194; N 10, ст. 1736, 1740; N 11, ст. 2013; 2014, N 7, ст. 1201, 1203; 2015, N 10, ст. 1866, 1873; N 11, ст. 2017; 2016, N 7, ст. 1428; N 11, ст. 2286; 2017, N 11, ст. 2090; 2018, N 4, ст. 688; N 10, ст. 2007; 2019, N 6, ст. 1208; Официальный интернет-портал правовой информации (www.pravo.gov.ru), 2019, 22 октября, N 1000201910220004; 2020, 27 марта, N 1000202003270004) следующие изменения:

а) дополнить пунктом 3(1) следующего содержания:

"3(1)) 0,25 процента - для организаций, применяющих упрощенную систему налогообложения, в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (за исключением жилых помещений), при условии снижения арендной платы не менее чем на 30 процентов на период с 1 апреля 2020 года по 31 декабря 2020 года включительно по каждому объекту недвижимого имущества, переданному в аренду организациям и индивидуальным предпринимателям, осуществляющим на территории Республики Карелия деятельность в отраслях экономики, пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Республики Карелия.

Осуществление организациями и индивидуальными предпринимателями, указанными в абзаце первом настоящего пункта, деятельности в отраслях экономики, пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года.

Основанием для применения указанной в абзаце первом настоящего пункта ставки налога является представление в налоговый орган по месту налогового учета в составе отчетности за истекший отчетный (налоговый) период, в котором использовано право на пониженную ставку налога, дополнительного соглашения к договору аренды недвижимого имущества по каждому объекту недвижимого имущества, который заключен до введения на территории Республики Карелия режима повышенной готовности в соответствии со статьей 11 Федерального закона от 21 декабря 1994 года N 68_ФЗ "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера", подтверждающего снижение арендной платы, без права пересмотра ее размера;";

б) абзац седьмой пункта 5 дополнить словами "(за исключением организаций, указанных в пункте 3(1) настоящей статьи)";

в) дополнить пунктом 7(4) следующего содержания:

"7(4)) 1 процент - для организаций - в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (за исключением жилых помещений), при условии снижения арендной платы не менее чем на 30 процентов на период с 1 апреля 2020 года по 31 декабря 2020 года включительно по каждому объекту недвижимого имущества, переданному в аренду организациям и индивидуальным предпринимателям, осуществляющим на территории Республики Карелия деятельность в отраслях экономики, пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Республики Карелия.

Осуществление организациями и индивидуальными предпринимателями, указанными в абзаце первом настоящего пункта, деятельности в отраслях экономики, пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года.

Основанием для применения указанной в абзаце первом настоящего пункта ставки налога является представление в налоговый орган по месту налогового учета в составе отчетности за истекший отчетный (налоговый) период, в котором использовано право на пониженную ставку налога, дополнительного соглашения к договору аренды недвижимого имущества по каждому объекту недвижимого имущества, который заключен до введения на территории Республики Карелия режима повышенной готовности в соответствии со статьей 11 Федерального закона от 21 декабря 1994 года N 68_ФЗ "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера", подтверждающего снижение арендной платы, без права пересмотра ее размера;";

г) в пункте 9(1) слова "и абзаце седьмом пункта 5" заменить словами ", пункте 3(1), абзаце седьмом пункта 5 и пункте 7(4)";

2) статью 9(1) изложить в следующей редакции:

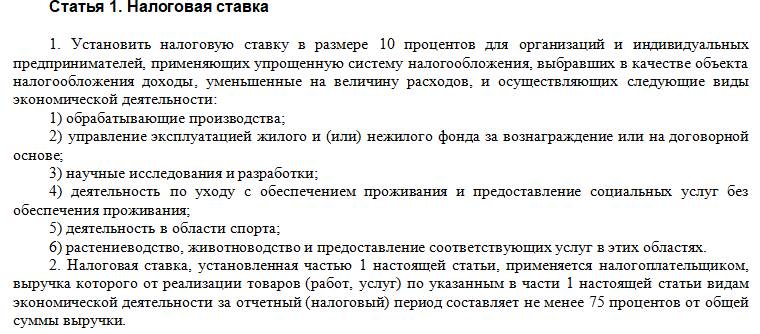

1) объектом налогообложения являются доходы, в следующих размерах:

1 процент - для организаций и индивидуальных предпринимателей, осуществляющих следующие виды деятельности:

деятельность прочего сухопутного пассажирского транспорта;

деятельность автомобильного грузового транспорта и услуги по перевозкам;

деятельность творческая, деятельность в области искусства и организации развлечений;

деятельность в области спорта, отдыха и развлечений;

деятельность санаторно-курортных организаций;

деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

деятельность по предоставлению мест для временного проживания;

образование дополнительное детей и взрослых, за исключением государственных и муниципальных образовательных организаций;

предоставление услуг по дневному уходу за детьми, за исключением государственных и муниципальных образовательных организаций;

ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения;

стирка и химическая чистка текстильных и меховых изделий;

предоставление услуг парикмахерскими и салонами красоты;

деятельность по предоставлению продуктов питания и напитков;

торговля розничная прочая в неспециализированных магазинах;

торговля розничная непродовольственными товарами в специализированных магазинах.

Осуществление организациями и индивидуальными предпринимателями видов деятельности, указанных в абзацах третьем - восемнадцатом настоящего пункта, определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года;

5,5 процентов - для организаций и индивидуальных предпринимателей, занимающихся разработкой компьютерного программного обеспечения;

6 процентов - для всех остальных налогоплательщиков;

2) объектом налогообложения являются доходы, уменьшенные на величину расходов, в следующих размерах:

5 процентов - для следующих налогоплательщиков:

для организаций и индивидуальных предпринимателей, осуществляющих следующие виды деятельности:

деятельность прочего сухопутного пассажирского транспорта;

деятельность автомобильного грузового транспорта и услуги по перевозкам;

деятельность творческая, деятельность в области искусства и организации развлечений;

деятельность в области спорта, отдыха и развлечений;

деятельность санаторно-курортных организаций;

деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

деятельность по предоставлению мест для временного проживания;

образование дополнительное детей и взрослых, за исключением государственных и муниципальных образовательных организаций;

предоставление услуг по дневному уходу за детьми, за исключением государственных и муниципальных образовательных организаций;

ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения;

стирка и химическая чистка текстильных и меховых изделий;

предоставление услуг парикмахерскими и салонами красоты;

деятельность по предоставлению продуктов питания и напитков;

торговля розничная прочая в неспециализированных магазинах;

торговля розничная непродовольственными товарами в специализированных магазинах.

Осуществление организациями и индивидуальными предпринимателями видов деятельности, указанных в абзацах четвертом - девятнадцатом настоящего пункта, определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года;

для организаций и индивидуальных предпринимателей, занимающихся производством изделий народных художественных промыслов, при условии, что выручка от реализации произведенной ими продукции от указанного вида деятельности составляет не менее 70 процентов общей суммы выручки от реализации продукции (работ, услуг);

для организаций и индивидуальных предпринимателей, занимающихся разработкой компьютерного программного обеспечения;

для организаций и индивидуальных предпринимателей, осуществляющих деятельность туроператоров, туристических агентств и прочих организаций, предоставляющих услуги в сфере внутреннего и въездного туризма, при условии, что выручка от указанного вида деятельности составляет более 70 процентов общей суммы выручки от реализации продукции (работ, услуг), и при условии ведения раздельного учета доходов (расходов), полученных (понесенных) при предоставлении услуг в сфере внутреннего и въездного туризма;

10 процентов - для организаций и индивидуальных предпринимателей, занимающихся обработкой древесины и производством изделий из дерева, при условии, что выручка от реализации произведенной ими продукции от указанного вида деятельности составляет не менее 70 процентов общей суммы выручки от реализации продукции (работ, услуг);

12,5 процента - для всех остальных налогоплательщиков.";

3) в приложении 1:

а) в пункте 1 цифры "110 000" заменить цифрами "55 000";

б) в пункте 2 цифры "124 000" заменить цифрами "62 000";

в) в пункте 3 цифры "276 000" заменить цифрами "138 000";

г) в пункте 4 цифры "123 000" заменить цифрами "61 500";

д) в пункте 5 цифры "125 000" заменить цифрами "62 500";

е) в пункте 6 цифры "123 000" заменить цифрами "61 500";

ж) в пункте 7 цифры "276 000" заменить цифрами "138 000";

з) в пункте 9 цифры "368 000" заменить цифрами "184 000";

и) в пункте 10 цифры "221 000" заменить цифрами "110 500";

к) в пункте 11 цифры "221 000" заменить цифрами "110 500";

л) в пункте 12 цифры "276 000" заменить цифрами "138 000";

м) в пункте 15 цифры "117 000" заменить цифрами "58 500";

н) в пункте 16 цифры "106 700" заменить цифрами "53 350";

о) в пункте 29 цифры "106 700" заменить цифрами "53 350";

п) в пункте 42 цифры "106 700" заменить цифрами "53 350";

р) в пункте 46 цифры "1 000 000" заменить цифрами "500 000";

с) в пункте 47 цифры "1 000 000" заменить цифрами "500 000";

т) в пункте 48 цифры "500 000" заменить цифрами "250 000";

у) в пункте 49 цифры "500 000" заменить цифрами "250 000";

ф) в пункте 50 цифры "276 000" заменить цифрами "138 000";

х) в пункте 65 цифры "240 000" заменить цифрами "120 000";

ц) в пункте 81 цифры "168 000" заменить цифрами "84 000";

Закон Республики Карелия "О налогах (ставках налогов) на территории Республики Карелия" (ред. от 21.04.2020)

Налоговые ставки

Резиденты территорий опережающего социально-экономического развития - в отношении имущества, вновь создаваемого или приобретаемого в рамках реализации соглашения об осуществлении деятельности на территории опережающего социально-экономического развития, на срок пять лет, начиная с первого числа месяца, следующего за месяцем постановки такого имущества на баланс в качестве объекта основного средства

Организации, являющиеся участниками специальных инвестиционных контрактов, стороной которых является Республика Карелия, в отношении имущества, созданного, приобретенного, реконструированного и (или) модернизированного в ходе реализации специальных инвестиционных контрактов и предназначенного для производства промышленной продукции, предусмотренной специальными инвестиционными контрактами, на срок их действия, но не позднее 2025 года включительно, начиная с налогового периода, в котором организация впервые обратилась в налоговый орган за применением указанной налоговой ставки

Организации - в отношении указанных в пункте 4 статьи 3.1 настоящего Закона объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, в течение двенадцати месяцев с даты постановки на кадастровый учет данных объектов недвижимого имущества

Организации, вновь созданные и поставленные на учет в налоговом органе на территории Республики Карелия, относящейся к Арктической зоне Российской Федерации, после 1 января 2020 года, в течение пяти налоговых периодов со дня их постановки на налоговый учет на указанной территории по месту нахождения организации, филиала, представительства, иного обособленного подразделения

Организации, являющиеся собственниками объектов культурного наследия регионального значения, включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, в отношении данных объектов, при условии выполнения работ по сохранению данных объектов в соответствии с охранным обязательством собственника объекта культурного наследия на общую сумму от 1 миллиона рублей (включительно) и более, в течение трех налоговых периодов с даты подписания акта приемки выполненных работ по сохранению объекта культурного наследия регионального значения

Организации - в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, - в течение трех лет со дня постановки на учет указанного имущества

Образовательные организации, реализующие основную общеобразовательную программу дошкольного образования

Организации, осуществляющие деятельность воздушного транспорта, вспомогательную деятельность воздушного транспорта, - в отношении имущества авиации

Организации, занимающиеся производством ядерных реакторов и их составных частей

Организации, занимающиеся производством ядерных установок и их составных частей, в том числе для транспортных средств, при условии увеличения по результатам отчетного (налогового) периода сумм налогов, подлежащих уплате в консолидированный бюджет Республики Карелия, по сравнению с аналогичным отчетным (налоговым) периодом предыдущего года, реализации инвестиционных проектов в соответствии с законодательством Республики Карелия. Изменение сумм налогов, подлежащих уплате в консолидированный бюджет Республики Карелия, по сравнению с аналогичным отчетным (налоговым) периодом предыдущего года определяется с учетом применения нормативов отчислений налогов в бюджеты бюджетной системы Российской Федерации и изменений налогового законодательства, действующих в отчетном (налоговом) периоде текущего года

Организации, применяющие упрощенную систему налогообложения, в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (за исключением жилых помещений), при условии снижения арендной платы не менее чем на 30 процентов на период с 1 апреля 2020 года по 31 декабря 2020 года включительно по каждому объекту недвижимого имущества, переданному в аренду организациям и индивидуальным предпринимателям, осуществляющим на территории Республики Карелия деятельность в отраслях экономики, пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года), перечень которых утверждается Правительством Республики Карелия

Организации, занимающиеся строительством и ремонтом судов

Организации, осуществляющие производство гидравлических и пневматических силовых установок и двигателей

Организации, осуществляющие производство электрического и электронного оборудования для автотранспортных средств, при условии, что выручка от реализации произведенной ими продукции от указанного вида деятельности составляет не менее 70 процентов общей суммы выручки от реализации продукции (работ, услуг)

Организации, применяющие упрощенную систему налогообложения в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость

Организации почтовой связи при условии увеличения по результатам отчетного (налогового) периода сумм налогов, подлежащих уплате в консолидированный бюджет Республики Карелия, по сравнению с аналогичным отчетным (налоговым) периодом предыдущего года, сохранения в отчетном (налоговом) периоде среднесписочной численности работающих не ниже показателя аналогичного отчетного (налогового) периода предыдущего года, а также при условии заключения соглашений о социально-экономическом сотрудничестве между Правительством Республики Карелия и организациями почтовой связи, предусматривающих обязательства организаций почтовой связи по обеспечению роста перечислений налоговых доходов в консолидированный бюджет Республики Карелия. Изменение сумм налогов, подлежащих уплате в консолидированный бюджет Республики Карелия, по сравнению с аналогичным отчетным (налоговым) периодом предыдущего года определяется с учетом применения нормативов отчислений налогов в бюджеты бюджетной системы Российской Федерации и изменений налогового законодательства, действующих в отчетном (налоговом) периоде текущего года

Организации, в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (за исключением жилых помещений), при условии снижения арендной платы не менее чем на 30 процентов на период с 1 апреля 2020 года по 31 декабря 2020 года включительно по каждому объекту недвижимого имущества, переданному в аренду организациям и индивидуальным предпринимателям, осуществляющим на территории Республики Карелия деятельность в отраслях экономики (определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года), пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Республики Карелия.

Организации - в отношении имущества, используемого ими при организации питания в образовательных организациях

Организации городского наземного электрического транспорта при условии, что выручка от реализации услуг указанного вида деятельности составляет не менее 50 процентов общей суммы выручки от реализации продукции (работ, услуг)

Организации - в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, за исключением организаций, указанных в абзацах втором, третьем, пятом, шестом, седьмом, восьмом и десятом пункта 1 и абзаце седьмом пункта 5 статьи 3 настоящего Закона

Все остальные налогоплательщики, в том числе и для организаций, перечисленных в пунктах 1, 3-5, 7-8, 9.1 статьи 3 настоящего Закона, при нарушении ими условий предоставления налоговых льгот, установленных статьей 21 настоящего Закона

Организации, в отношении объектов линейной части магистральных газопроводов, газораспределительных станций, объектов газораспределительных систем, находящихся на территории Республики Карелия, построенных в рамках реализации программы газификации субъектов Российской Федерации, учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, с 1 января 2016 года.

Организации, реализующие приоритетные инвестиционные проекты в соответствии с законодательством Республики Карелия, - в отношении имущества, создаваемого или приобретаемого для реализации приоритетного инвестиционного проекта, на срок окупаемости приоритетного инвестиционного проекта, но не свыше семи лет

Организации, реализующие инвестиционные проекты в соответствии с законодательством Республики Карелия, - в отношении имущества, создаваемого или приобретаемого для реализации инвестиционного проекта, на срок окупаемости инвестиционного проекта, но не свыше пяти лет

Перенос сроков уплаты налогов, кроме НДС

К кому относится:

Мера поддержки:

Отсрочка по налогам, авансовым платежам и страховым взносам для пострадавшего из-за пандемии малого и среднего бизнеса.

Более подробная информация по ссылке.

Нормативно-правовые акты:

Постановление Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики», Постановление Правительства РФ от 07.11.2020 № 1791 «О внесении изменений в постановление Правительства Российской Федерации от 02 апреля 2020 г. № 409».

Как получить:

Проверьте возможность получения отсрочки или рассрочки по ссылке.

Дополнительные основания отсрочки (рассрочки)

Мера поддержки:

Отсрочка или рассрочка по уплате налога – это изменение срока уплаты налога по заявлению налогоплательщика.

Нормативные правовые акты:

Постановление Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики», Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации отдельные законодательные акты Российской Федерации».

Продление сроков сдачи отчетности и документов по требованиям

К кому относится:

Субъекты МСП, сведения о которых включены в «Единый реестр субъектов МСП».

Мера поддержки:

Перенесены сроки сдачи бухгалтерской отчетности, если они пришлись на период март–май 2020 года.

Продлены сроки предоставления документов, пояснений по требованиям, полученным в срок с 1 марта до 1 июня 2020 года.

Нормативно-правовой акт:

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», Постановление Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики».

Приостановка мер взыскания в отношении субъектов МСП

К кому относится:

Субъекты МСП, сведения о которых включены в единый реестр субъектов МСП*, по основному виду экономической деятельности (на 1 марта 2020 года) занятым в сфере, наиболее пострадавшей от пандемии.

Период действия:

С 25 марта до 1 июля 2020 года.

Мера поддержки:

До 1 июля 2020 года для бизнеса не будут применяться меры взыскания задолженности. Это значит, что ИП или организациям не пришлют требование с начисленными пенями и штрафами, не спишут задолженность и не заблокируют расходные операции по расчетному счету.

Снижение размера страховых взносов

К кому относится:

Период действия:

С 1 апреля 2020 года до 31 декабря 2020 года.

Мера поддержки:

Двукратное (с 30% до 15%) снижение совокупного размера тарифа страховых взносов с выплат выше МРОТ.

Для плательщиков страховых взносов, признаваемых субъектами МСП в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ, в отношении части выплат в пользу физического лица, определяемых по итогам каждого календарного месяца как превышение над величиной МРОТ, установленного на начало расчетного периода, применяются пониженные тарифы страховых взносов:

- На обязательное пенсионное страхование:

- в рамках установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – в размере 10%;

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – в размере 10%.

- На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – в размере 0%.

- На обязательное медицинское страхование – в размере 5%.

Нормативно-правовые акты:

Ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Перенос сроков уплаты страховых взносов

К кому относится:

Субъекты МСП из наиболее пострадавших отраслей, которые находились в «Едином реестре субъектов МСП» на 1 марта 2020 года. Сферы деятельности, наиболее пострадавшие от пандемии.

Мера поддержки:

Для организаций и индивидуальных предпринимателей из наиболее пострадавших областей экономики, включенных по состоянию на 1 марта 2020 года в реестр МСП, на 4–6 месяцев продлены сроки уплаты страховых взносов и взносов от несчастных случаев и профессиональных заболеваний.

Нормативно-правовые акты:

Постановление Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики».

Уменьшение ставки налога УСН

Период действия

с 1 января по 31 декабря 2020 года

К кому относится:

Юридическим лицам и ИП, применяющим УСН, и осуществляющим следующие виды деятельности:

- деятельность прочего сухопутного пассажирского транспорта;

- деятельность автомобильного грузового транспорта и услуги по перевозкам;

- деятельность творческая, деятельность в области искусства и организации развлечений;

- деятельность в области спорта, отдыха и развлечений;

- деятельность физкультурно-оздоровительная;

- деятельность санаторно-курортных организаций;

- деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

- деятельность по предоставлению мест для временного проживания;

- образование дополнительное детей и взрослых, за исключением государственных и муниципальных образовательных организаций;

- предоставление услуг по дневному уходу за детьми, за исключением государственных и муниципальных образовательных организаций;

- ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения;

- стирка и химическая чистка текстильных и меховых изделий;

- предоставление услуг парикмахерскими и салонами красоты;

- деятельность по предоставлению продуктов питания и напитков;

- торговля розничная прочая в неспециализированных магазинах;

- торговля розничная непродовольственными товарами в специализированных магазинах;

- производство изделий народных художественных промыслов;

- оптовая торговля пищевыми продуктами, напитками, за исключением алкоголя и табачных изделий;

- аренда и управление собственным или арендованным нежилым недвижимым имуществом при условии снижения арендной платы не менее чем на 30 процентов на период с 1 апреля 2020 года по 31 декабря 2020 года включительно по каждому объекту недвижимого имущества, переданному в аренду организациям и индивидуальным предпринимателям, осуществляющим на территории Республики Карелия деятельность в отраслях экономики, пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Республики Карелия;

- строительство.

Пониженные ставки налога, взимаемого в связи с применением упрощенной системы налогообложения, установленные для видов деятельности, пострадавших в результате введения мер, направленных на недопущение распространения коронавирусной инфекции, могут применяться налогоплательщиками в случае, если указанные виды деятельности являются не только основными, но и дополнительными видами экономической деятельности в соответствии с информацией, содержащейся в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года, если указанные в законе виды деятельности являются дополнительными, пониженная ставка налога предоставляется при условии, что выручка от указанных видов деятельности составляет не менее 50 процентов общей суммы выручки от реализации продукции (работ, услуг), а также при условии ведения раздельного учета доходов, полученных при осуществлении указанных видов деятельности.

Для оптовой торговли, строительства и аренды пониженная ставка налога предоставляется при условии, что выручка от указанных видов деятельности составляет не менее 50 процентов общей суммы выручки от реализации продукции (работ, услуг), среднесписочная численность работников по состоянию на первое число месяца, следующего за отчетным (налоговым) периодом, составляет не менее 90 процентов среднесписочной численности по состоянию на 1 марта 2020 года, а также условии ведения раздельного учета доходов, полученных при осуществлении указанных видов деятельности.

Ставка налога, взимаемого в связи с применением упрощенной системы налогообложения:

- 1 процент - если объектом налогообложения являются доходы;

- 5 процентов - если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Нормативно-правовой акт

Закон Республики Карелия от 30.12.1999 номер 384-зрк, статья 9.1, «О налогах (ставках налогов) на территории Республики Карелия» в ред. Законов РК от 21.04.2020 N 2473-ЗРК.

Уменьшение стоимости патента ИП

Мера поддержки:

Индивидуальным предпринимателям, применяющих патентную систему налогообложения, осуществляющих деятельность в отраслях, наиболее пострадавших в период противодействия коронавирусной инфекции.

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода снижен в отношении:

- деятельности по ремонту и пошиву швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонту, пошиву и вязанию трикотажных изделий размер потенциально возможного к получению индивидуальным предпринимателем годового дохода снижен со 110 тыс. руб. до 55 тыс. рублей;

- ремонта, чистки, окраски и пошива обуви - со 124 тыс. руб. до 62 тыс. рублей;

- парикмахерских и косметических услуг - с 276 тыс. руб. до 138 тыс. рублей;

- химчистки, крашения и услуг прачечных - со 123 тыс. руб. до 61,5 тыс. рублей;

- изготовления и ремонта металлической галантереи, ключей, номерных знаков, указателей улиц - со 125 тыс. руб. до 62,5 тыс. рублей;

- ремонта и технического обслуживания бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонта и изготовления металлоизделий - со 123 тыс. руб. до 61,5 тыс. рублей;

- ремонта мебели - с 276 тыс. руб. до 138 тыс. рублей;

- технического обслуживания и ремонта автотранспортных и мототранспортных средств, машин и оборудования - с 368 тыс. руб. до 184 тыс. рублей;

- оказания автотранспортных услуг по перевозке грузов автомобильным транспортом - с 221 тыс. руб. до 110,5 тыс. рублей;

- оказания автотранспортных услуг по перевозке пассажиров автомобильным транспортом - с 221 тыс. руб. до 110,5 тыс. рублей;

- ремонта жилья и других построек - с 276 тыс. руб. до 138 тыс. рублей;

- услуг по обучению населения на курсах и по репетиторству – со 117 тыс. руб. до 58 тыс. рублей;

- услуг по присмотру и уходу за детьми и больными - со 106,7 тыс. руб. до 53,35 тыс. рублей;

- проведения занятий по физической культуре и спорту – со 106,7 тыс. руб. до 53,35 тыс. рублей;

- экскурсионных услуг - со 106,7 тыс. руб. до 53,35 тыс. рублей;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли - с 1 млн. руб. до 500 тыс. рублей;

- розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов – с 1 млн. руб. до 500 тыс. рублей;

- розничной торговли, осуществляемой через объекты нестационарной торговой сети - с 500 тыс. руб. до 250 тыс. рублей;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания - с 500 тыс. руб. до 250 тыс. рублей;

- услуг общественного питания, оказываемых через объекты организации общественного питания, не имеющих зала обслуживания посетителей – с 276 тыс. руб. до 138 тыс. рублей;

- ремонта компьютеров и коммуникационного оборудования – с 240 тыс. руб. до 120 тыс. рублей;

- деятельности физкультурно-оздоровительной – со 168 тыс. руб. до 84 тыс. рублей;

- деятельности зрелищно-развлекательной прочей, не включенной в другие группировки (за исключением деятельности парков отдыха и пляжей, танцплощадок, дискотек, школ танцев, организации обрядов (свадеб, юбилеев), в том числе музыкального сопровождения) – с 225 тыс. руб. до 112,5 тыс. рублей;

- услуг по ремонту и обслуживанию музыкальных инструментов – со 123 тыс. руб. до 61,5 тыс. рублей.

Снижение ставки налога на имущество организаций

К кому относится:

Применяется к арендодателям, у которых заключены договоры с арендаторами, относящимися к субъектам малого и среднего предпринимательства, осуществляющими деятельность в отраслях, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции.

Подробный перечень отраслей можно посмотреть здесь .

Период действия:

с 1 января по 31 декабря 2020 года

Мера поддержки:

Арендодателям предусмотрено снижение ставок налога на имущество:

Для организаций, применяющих упрощенную систему налогообложения, в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (за исключением жилых помещений) налог на имущество составляет 0,25%.

Для организаций, в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (за исключением жилых помещений) налог на имущество составляет 1%.

Главное условие для применения сниженной ставки налога на имущество организаций – снижение арендной платы не менее чем на 30% с 1 апреля 2020 года по 31 декабря 2020 года включительно по каждому объекту недвижимого имущества, переданному в аренду организациям и ИП, работающим в отраслях экономики, пострадавших от коронавируса.

Осуществление организациями и ИП деятельности в отраслях экономики, пострадавших от коронавируса, определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ/ЕГРИП по состоянию на 1 марта 2020 года.

Нормативно-правовой акт:

Закон Республики Карелия от 30.12.1999 номер 384-ЗРК, статья 3, «О налогах (ставках налогов) на территории Республики Карелия» в ред. Законов РК от 21.04.2020 N 2473-ЗРК.

Как получить:

Необходимо предоставить в налоговый орган по месту налогового учета в составе отчетности за истекший отчетный (налоговый) период, в котором использовано право на пониженную ставку налога, дополнительное соглашение к договору аренды недвижимого имущества по каждому объекту недвижимого имущества, который заключен до введения на территории Республики Карелия режима повышенной готовности.

Напомним, режим повышенной готовности был введен в Карелии в соответствии со ст. 11 Федерального закона от 21.12.1994 № 68‑ФЗ.

Читайте также: