Ставка налога по усн доходы минус расходы в 2019 году в смоленске

Опубликовано: 24.07.2024

Ставка налога «Доходы минус расходы» — это размер фискального обременения плательщиков, выбравших упрощенный режим налогообложения. Из-за коронавируса величина обременения снижена. Новые значения установил каждый регион.

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2020 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2020 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

СМП — это ИП или организация с доходом 2 миллиарда рублей в год, численностью персонала до 250 человек и отвечающее условиям доли участия в уставном капитале (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2020 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2020 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2020 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2020 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2020 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2020 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Для пострадавших УСН «Д» — 1%, УСН«Д-Р» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

На 2020 год для пострадавших: «Д» — 3%, «Д-Р» — 7,5%. Принадлежность к таким отраслям определяется по основному ОКВЭДу из Постановления правительства №434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

На 2020 и 2021 годы УСН «Д» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Д-Р» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплательщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Для всех «Д» — 4%. Пониженная ставка действует с 01.01.2020 до 31.12.2021

На 2020 год «Д-Р» — 8%, если выполняются условия:

На 2020 год для пострадавших «Д» — 1%, «Д-Р» — 5%.

На 2021 год для них же «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2020 года.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

Для всех с 01.01.2020 по 31.12.2021 УСН «Д-Р» — 6%.

Для всех с 01.01.2020 по 31.12.2021 «Д» — 3%.

«Д» — 1% при условии раздельного учета доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учета «Д» — 1%.

Еврейская автономная обл.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Для ОКВЭДов из регионального закона УСН «Д» — 1% при условии, что на них приходится не менее 70% выручки.

Для ОКВЭДов из регионального списка «Д-Р» — 5% при условии, что на них приходится не менее 70% выручки.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2020 №464.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

На 2020 год для пострадавших УСН «Д» — 1%, «Д-Р» — 5%. Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших на 2020 год УСН «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2020 №202.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31.12. 2022.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Для пострадавших УСН «Д» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

На 2020 год для пострадавших на УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Для пострадавших УСН «Д» — 2% (для ОКВЭДов из класса 79 — 1%), «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

ЗН Мурманской области от 17.04.2020 №2478-01-ЗМО

Для всех УСН «Д» — 1%, «Д-Р» — 5%.

Пониженные ставки действуют с 01.01.2020 до 31.12.2022.

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для ОКВЭДов 85.11, 85.41, 87, 88 с 01.01.2020 установлена ставка УСН «Д» — 3%, «Д-Р» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы.

Для отдельных видов деятельности на 2020 год УСН «Д» — 1%, «Д-Р» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР.

ЗН Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения»

На 2020 год УСН «Д» — 1%, «Д-Р» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2020 года. Список ОКВЭДов — в приложении к региональному закону.

С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской обл., УСН «Д» — 1%, «Д-Р» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов.

УСН «Д» — 4,5%, «Д-Р» — 11%. Льготные ставки действуют:

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2020 году.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональных законах.

Для всех УСН «Д» — 3%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности не менее 70%.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Для пострадавших УСН «Д» — 1%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Д» — 1%, «Д-Р» — 5%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2020 год не ниже МРОТ в Санкт-Петербурге.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Для пострадавших УСН «Д» — 1%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Для пострадавших УСН «Д» — 2 или 4%, зависит от ОКВЭДа, «Д-Р» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

Для пострадавших на 2020 год УСН «Д» — 3%. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. ОКВЭД в реестре ЕГРИП / ЕГРЮЛ по состоянию на 01.06.2020.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7%.

Список видов деятельности — в региональных законах.

УСН — налоговый режим, удобный прежде всего для малого и среднего бизнеса. Для применения УСН важно соблюдение ряда условий по количеству сотрудников, лимиту дохода и остаточной стоимости основных средств. В 2019 году будет действовать новый коэффициент-дефлятор, «упрощенцев» затронет третий этап перехода на онлайн-кассы, также запланирована отмена декларации по УСН.

УСН для ИП и юрлиц: условия применения в 2019 году

Чтобы иметь возможность применять УСН, предприниматели должны соответствовать следующим требованиям:

- сотрудников должно быть не более 100 человек;

- доход не должен превышать 150 млн руб.;

- остаточная стоимость тоже не должна выходить за рамки лимита в 150 млн руб.

Для организаций установлены дополнительные условия:

- согласно ст. 346.12 НК РФ по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН, ее доходы не превышают 112,5 млн руб.;

- доля участия других организаций не превышает 25 %;

- не могут применять УСН организации, которые имеют филиалы.

Применение УСН избавляет ИП от уплаты НДФЛ, налога на имущество физических лиц, НДС (исключение — НДС, уплачиваемый при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Для организаций применение УСН заменяет налог на прибыль организаций (исключение — налог, уплачиваемый с доходов по дивидендам и отдельным видам долговых обязательств), налог на имущество организаций, НДС.

Налоговые ставки для УСН зависят от объекта налогообложения. В случае если объект налогообложения — «доходы», ставка равна 6 % (налог уплачивается с суммы доходов). Объект налогообложения «доходы минус расходы» предполагает ставку 15 % (учитывается доход, уменьшенный на величину расхода).

Обратите внимание на то, что в 2019 году для ИП продолжают действовать налоговые каникулы.

УСН не освобождает от исчисления, удержания и перечисления НДФЛ с заработной платы сотрудников.

Новый коэффициент-дефлятор для УСН

В 2018 году коэффициент-дефлятор для УСН составлял 1,481. Но Минэкономразвития устанавливает его размер ежегодно, с учетом изменения потребительских цен на товары и услуги в предшествующем году. Поэтому Приказ Минэкономразвития РФ от 30.10.2018 № 595 утвердил новый коэффициент-дефлятор для УСН на 2019 год, его значение — 1,518.

Организации и ИП на УСН лишились права на пониженные тарифы

Некоторые «упрощенцы» до недавнего времени имели право платить страховые взносы по пониженному тарифу — в размере 20 % (в ПФР — 20 %, в ФСС России — 0 %, в ФФОМС — 0 %). Но льгота распространялась только на тех, кто ведет деятельность в производственной и социальной сферах. При этом доля доходов от такого вида деятельности должна была составлять не менее 70 % в общей сумме доходов, определяемой по правилам ст. 346.15 НК РФ. А доходы за текущий год не должны превышать 79 млн руб.

С 1 января 2019 года льгота на пониженные тарифы отменяется, и «упрощенцы» переходят на общие основания, то есть ставка взносов для них возрастает до 30 %.

Страховые взносы для ИП на УСН

В 2019 году предпринимателям придется платить больше страховых взносов, так как их размер увеличился.

Согласно п. 1 ст. 430 Налогового кодекса, размер страховых взносов на обязательное пенсионное страхование теперь составляет 29 354 руб., если доход ИП не превышает 300 000 руб.

Если доход ИП составил больше 300 000 руб., то фиксированный размер страховых взносов рассчитывается так: 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб.

Страховые взносы на обязательное медицинское страхование в фиксированном размере в 2019 году составят 6 884 руб.

Лимиты по страховым взносам

Предельная величина базы для расчета страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное страхование на случай временной нетрудоспособности и в связи с материнством в 2019 изменится. Согласно п.п. 3, 6 ст. 421 НК РФ, она ежегодно устанавливается Правительством РФ.

Величина базы для начисления страховых взносов на случай временной нетрудоспособности и в связи с материнством установлена на уровне 865 000 руб. (Постановление Правительства РФ от 28.11.2018 № 1426).

Предельная величина базы для начисления страховых взносов на ОПС определена на 2019 год в размере 1 150 000 руб.

Онлайн-кассы для УСН

С 1 июля 2019 года юрлица и ИП на УСН, оказывающие услуги населению и выдающие БСО, должны будут перейти на онлайн-кассы.

Ранее это должны были сделать «упрощенцы» с сотрудниками, предоставляющие услуги общепита.

Еще не перешли на онлайн-кассы? Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

С 1 января 2019 года кассы начинают работать на новых версиях форматов фискальных документов (ФФД)

С нового года возникли новые требования к ККТ (Приказ ФНС РФ от 21.03.2017 N ММВ-7-20/229@). Так, в частности, кассы теперь должны работать на новых версиях ФФД 1.05, 1.1, а также печатать чеки с указанием НДС 20 %. Поэтому налогоплательщикам нужно было заранее позаботиться о «перепрошивке» ККТ, обновлении ПО на кассе.

После «перепрошивки» ККТ касса формирует чеки с реквизитами, соответствующими ФФД 1.05 (1.1).

Декларация по УСН

В «Проекте основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» планируется отмена обязанности представления налоговой декларации налогоплательщиками, применяющими УСН с объектом налогообложения в виде доходов, которые используют ККТ и передают таким образом фискальные данные в налоговые органы в онлайн-режиме.

Справка 2-НДФЛ сдается по машиноориентированной форме

Приказ ФНС РФ от 02.10.2018 № ММВ-7-11/566@ утвердил две формы справки. Одна предназначена для работодателей, представляющих налоговую отчетность на бумаге (форма 2-НДФЛ) и имеет машиноориентированную форму. А другая — справка о доходах и суммах налога физического лица (выдается физическим лицам по заявлению для представления по месту требования).

Машиноориентированная форма 2-НДФЛ включает:

- основной лист (на нем отражаются суммы дохода и налога на доходы физических лиц);

- приложение (в нем указываются сведения о доходах и соответствующих вычетах с разбивкой по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов).

Благодаря машиноориентированной форме налоговые органы теперь могут автоматизировать процесс сканирования, распознавания и оцифровки справок 2-НДФЛ, полученных на бумажном носителе.

ФНС предупредила, что на работодателя изменение формы 2-НДФЛ практически не скажется, поскольку XML-файлы формируются с помощью специальной программы.

Справки по новой форме будут представляться, начиная с отчетности за 2018 год.

Страхование счетов и вкладов малых предприятий

Согласно Федеральному закону от 3.08.2018 № 322-ФЗ, с 1 января 2019 года система страхования вкладов и счетов физлиц в российских банках распространилась на микропредприятия и малый бизнес. Право на получение страховой выплаты в случае отзыва у банка лицензии возникает в том случае, если на день возникновения страхового случая сведения о предприятии содержатся в Едином реестре субъектов малого и среднего предпринимательства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

stavka_usn_dohody_minus_rashody_2019_po_regionam_.jpg

Похожие публикации

Юридические лица и ИП могут в уведомительном порядке переходить на налоговый спецрежим УСН, при условии выполнения требований по численности персонала, а также соблюдения иных критериев. Правовая регламентация порядка применения УСН осуществляется положениями главы 26.2 НК РФ.

Ставки налогообложения по УСН «доходы минус расходы»

Тарифы по «упрощенке» с объектом налогообложения «доходы за минусом расходов» утверждены ст. 346.20 НК РФ. Стандартная ставка налога равна 15%, но федеральное законодательство оставляет за регионами право корректировать стандартную величину в сторону уменьшения, вводя дифференцированные ставки. Допустимый диапазон налоговых ставок находится в пределах 5-15%.

Особые условия предусмотрены для Республики Крым и г. Севастополя - по режиму с объектом «доход минус расход» УСН Крыма 2019 г., как и Севастополя, может быть снижен до 3% с привязкой к видам налогоплательщиков и направлениям осуществляемой коммерческой деятельности. Такая льгота ограничена во времени – крымские и севастопольские власти могут пользоваться этой преференцией по 2021 год.

Еще одна возможность снижения фискальной нагрузки может быть введена регионами для впервые зарегистрировавшихся ИП. Для этой группы налогоплательщиков, при соблюдении ими определенных условий, допускается нулевая ставка налогообложения, но только сроком на 2 года с момента постановки на учет в ИФНС в качестве предпринимателей.

Каждый регион фиксирует ставки налогообложения по УСН своими правовыми актами. Если субъект РФ не принял закон об установлении порядка налогообложения в рамках упрощенного спецрежима, ориентироваться надо на нормы НК РФ и применять ставку 15%.

Примеры дифференцированного подхода к определению ставок УСН:

УСН «доходы минус расходы» 2019 Ростовская область утвердила в размере 10% для субъектов малого бизнеса, остальные применяют ставку 15%.

УСН «доходы минус расходы» 2019 Тюменская область установила в минимальном размере – 5%, причем эта ставка действует для всех видов «упрощенцев» независимо от направления предпринимательской деятельности. Отдельно утвержден нулевой тариф для впервые зарегистрированных ИП, но только на 2 года и при условии, что работа ИП совпадает с приоритетными сферами развития экономики (социальная отрасль, производство, наука, бытовое обслуживание населения);

Ставка УСН «доходы минус расходы» 2019 Татарстана установлена в двух вариантах – 5% и 10%, выбор конкретного тарифа зависит от сферы деятельности и структуры доходов. Если упрощенец получает не менее 70% доходов в сфере обрабатывающей промышленности, строительстве или в сегменте производства, переработки электроэнергии, газа, воды, то такой субъект хозяйствования может рассчитывать на минимальную ставку.

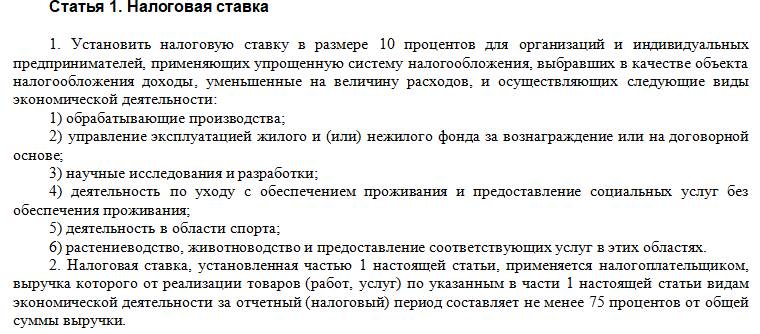

УСН «доходы минус расходы» 2019 Москва – налогоплательщики могут применять пониженный тариф, равный 10%. Но для этого они должны получать не менее 75% годовой выручки от тех направлений деятельности, которые перечислены в столичном законе от 07.10.2009 г. № 41 (обрабатывающая промышленность, спорт, наука, социальная сфера, эксплуатация жилого и нежилого фонда, животноводство или растениеводство). Нулевой тариф доступен впервые зарегистрированным ИП в случае реализации ими предпринимательской деятельности в сфере науки, бытовых услуг населению или в производственном секторе, срок действия преференции ограничен максимальным двухлетним периодом

УСН «доходы минус расходы» 2019 в СПб начисляется по ставке 7%, причем до 2015 года тариф был равен 10%.

Установлена минимальная ставка по УСН «доходы минус расходы» 2019 в ХМАО (без оговорок по видам деятельности) – 5%.

Дифференциация налоговых ставок проявляется не только в возможности установления разных процентов в обозначенном НК РФ диапазоне, но и в обособлении измененных тарифов с привязкой к видам деятельности. Некоторые регионы акцентируют внимание на том, что льготные ставки доступны налогоплательщикам при условии, что большая часть их доходов (70% или 90%, например) получена от конкретных направлений деятельности. Так, тюменским ИП доступна пониженная пятипроцентная ставка УСН «доходы минус расходы» 2019 - Тюмень ее зафиксировала для всех налогоплательщиков с объектом налогообложения «доходы минус расходы». А в Липецкой области действует трехуровневая шкала ставок налога, по которой ставка устанавливается с учетом направления работы «упрощенца».

Узнать актуальную информацию о текущих ставках налогообложения можно на сайте ИФНС, выбрав нужный регион. Систематизированные данные по региональным ставкам налога УСН «доходы минус расходы» на 2019 год представлены в таблице:

Налогообложение Общества с ограниченной ответственностью в 2020 году является обязанностью организации по уплате налоговых взносов при осуществлении своей деятельности. Участники могут самостоятельно определиться с системой налогов для ООО. От правильности и разумности выбора налогов зависит нагрузка на организацию. Ознакомимся с налоговыми режимами и изучим их особенности.

Цена – 2500 руб.

от 2500 руб. в месяц!

Учитываем особенности вашего бизнеса

и предлагаем наилучшие варианты

Налогообложение Общества с ограниченной ответственностью в 2020 году является обязанностью организации по уплате налоговых взносов при осуществлении своей деятельности. Участники могут самостоятельно определиться с системой налогов для ООО. От правильности и разумности выбора налогов зависит нагрузка на организацию. Ознакомимся с налоговыми режимами и изучим их особенности.

Основы налогообложения для ООО в 2020 году

Система налогообложение – это определенные условия, в соответствии с которым организация обязана уплачивать установленные законом налоги и сдавать отчетность за налоговый период. Количество отчетов, размер налогов могут различаться в зависимости от выбранной системы налогообложения.

Новички в предпринимательстве и участии в организациях не всегда понимают, как правильно решить вопрос по поводу уплаты налогов. Налог — это достаточно сложная тема, которая требует детального изучения. Данная статья поможет вам разобраться в особенностях налогообложения и подобрать наиболее оптимальную систему налогов именно для вашей организации.

Наиболее распространенной формой коммерческих организаций является общество с ограниченной ответственностью. Это связано с простотой создания и учреждения, а также возможностью выбрать систему, в соответствии с которой будут исчисляться налоги.

Независимо от системы общество с ограниченной ответственностью обязано вести бухгалтерский учет и предоставлять налоговую декларацию в соответствующий орган. К выбору типа обложения налогами нужно подойти с ответственностью, так как от этого будет зависит налоговая база, налоговые ставки и сам результат – сумма отчисления в бюджет или внебюджетный фонд.

Виды налогообложения для ООО в 2020 году

В соответствии с Налоговым Кодексом можно выделить четыре варианта системы для налогообложения ООО:

- Упрощенная система налогообложения (УСН).

- Общая система налогообложения (ОСН).

- Единый налог на вмененный доход (ЕНВД).

- Единый сельскохозяйственный налог (ЕСН).

Налоговые режимы

Для того, чтобы выбрать наиболее подходящий налог, необходимо изучить каждый из них, выделить преимущества и минусы. Рассмотрим подробнее каждую разновидность налоговой базы.

Налог УСН

Для перехода на УСН налогообложения необходимо еще на этапе регистрации юр.лица уведомить ИФНС по месту нахождения или УФНС для того, чтобы общество было поставлено на учет. Для этого необходимо подать заявление в установленной форме на переход к УСН.

Организации могут перейти на УСН только в том случае, если численность сотрудников не превышает ста человек, а доход от деятельности не превышает 20 млн. руб.

При регистрации УСН ООО не платит налог на прибыль, налог на имущество, налог на добавленную стоимость (НДС). Но при УСН необходимо уплатить: страховые взносы, НДФЛ и др. При этом УСН доходы не должны превышать 150 млн. рублей.

Процентная ставка по УСН системе налогов составляет обычно 6 и 15% в зависимости от базы. Но некоторые региональные власти могут изменить ставку налога по УСН и снизить ее ставку до 1%.

В УСН системе есть такое понятие, как «минимальный налог». Для его расчета необходимо ставку 1% умножить на доходы. В 2019 году «минимальный налог» по УСН составлял 380000 рублей.

Таблица налогов ООО для УСН в 2020 году

Организации, желающие уплачивать налог на доходы с учетом вычета расходов (УСН), могут столкнуться с трудностями. Законодательство не всегда предусматривает эти самые расходы по отношению к налоговой базе (например, не учитываются затраты на ремонт автомобиля с использованием средств фирмы).

Общества, реализующие свою деятельность на основании упрощенной системы налогов (УСН), обязаны сдавать налоговую декларацию один раз в год. В соответствии со статьей 346.23 Налоговый Кодекс РФ отчетность по налогу УСН должна быть сдана не позднее 1 апреля. При этом авансовые платежи должны быть уплачены не позднее 25 числа месяца, следующего за отчетным кварталом (п.7 ст.346.21 Налоговый Кодекс РФ).

Также существует такая система по налогам, как УСН (упрощённая система налогообложения) Доходы минус расходы. УСН более выгодный вариант налоговой базы для организаций, так как налоговая база формируется с учетов расходов, в которые по большей части включены страховые взносы за исполнителей.

Общая система налогообложения

Общая или традиционная система налогообложения считается самой сложной, как и бухгалтерский учет. Для работы с таким типом налогов руководители организации должны иметь определенные навыки и знания в налоговом праве и системе начисления налоговых взносов. Кроме того, важно иметь в распоряжении специальную бухгалтерскую программу – 1С Бухгалтерия или другое.

ООО с таким типом налогообложения обязаны уплачивать налог в соответствии с Налоговым Кодексом:

- НДС – ставка 20%;

- налог на прибыль – ставка 20%;

- налог на имущество – ставка 2,2%.

Для этого типа налогообложения декларация сдается отдельно по каждому виду налога:

- для НДС – не позднее 25 дней с даты окончания квартала в электронном виде;

- для налога на прибыль – не позднее 28 дней с даты окончания периода, годовая – 28 марта;

- для налога на имущество организаций – до 30 марта года, следующего за отчетным (авансовые платежи отменены);

- для налога на имущество физ. лиц – декларацию предоставлять не нужно.

Передать сведения по налогу можно лично при обращении в налоговый орган, через сайт ФНС, через операторов или заказным письмом.

Единый налог на вмененный доход (ЕНВД)

Единый налог на вмененный доход (ЕНВД)– это специальный режим, установленный Налоговым Кодексом. Фирма выплачивает при ЕВНД один налог, который не зависит от прибыли организации. ЕНВД налог рассчитывается исходя из условного дивиденда для конкретного вида деятельности (продажа товаров в розницу, места общественного питания).

ЕНВД — система налогообложения подойдет только для обществ с числом сотрудников до 100 человек, при доле сторонних не более 24%. При этом ЕНВД тип налогообложения не распространяется на территорию Москвы. ЕНВД можно совмещать с другими системами без проблем, но при ведении учета всех расходов и выручки.

ЕНВД налог начисляется не с фактического дохода, который был получен организацией, а с вмененного. В этом случае сотрудники ФНС производят расчет предполагаемой суммы налога, которую могут получать организации. То есть это относительно фиксированная величина.

ЕНВД система не очень востребована, так как доходы и расходы могут меняться, а сумма налога постоянна. Поэтому большинство предпочитает использовать традиционный тип налога, если нет возможности применить упрощенный налог. Кроме того, с 2021 года ЕНВД будет полностью отменен.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог – это особый режим налогообложения, который применяется для организаций, занимающихся производством товаров сельскохозяйственного значения. ЕСХН заменяет НДС, налог на прибыль, имущество организаций.

Налоговая ставка составляет 6%, распространяющаяся на полученные доходы и расходы, считающиеся обоснованными. Оплачивается налог раз в календарный год, но каждые полгода необходимо платить авансовый платеж.

Какую систему налогообложения выбрать для ООО

Системы налогообложения рассмотрены подробно, но определиться с выбором не так просто. Необходимо учитывать множество факторов и особенностей каждого общества с ограниченной ответственностью, а также мнения учредителей.

Для того, чтобы сделать выбор, необходимо учесть следующие критерии:

- Особенности деятельности фирмы. При использовании традиционного типа можно реализовывать бизнес любого вида. Если же организация использует спецрежимы (УСН, ЕНВД, ЕСНХ), то выбор ограничен.

Упрощенная система предоставляет более широкие возможности. С ней можно реализовывать оптовую и розничную торговлю, предоставлять услуги, производить продукцию. Нельзя осуществлять производство подакцизной продукции, оказывать услуги по страхованию, добывать и реализовывать полезные ископаемые (за исключением наиболее распространенных), осуществлять банковскую деятельность, открывать ломбард, офис нотариуса или адвоката. Более подробный перечень по вопросу содержится в ст. 346.12 Налоговый Кодекс РФ.

Для ЕНВД более ограниченный круг разрешений: торговля в розницу на площадке не более 150 квадратов и другие услуги, предусмотренные статьей 346.26 Налоговый Кодекс РФ. Но этот список может быть ограничен или полностью отменен органами власти субъектов Российской Федерации. В московской области такой режим не применяется и считается запрещенным.

С 2021 года планируется полностью отменить Единый налог на вмененный доход не только в отдельных регионах, но и на всей территории России.

Единый сельскохозяйственный налог может распространяться только на организации, реализуемые рыбохозяйственную деятельность и производство сельскохозяйственной продукции. При этом доход должен превышать 70% от общей выручки при реализации товара или улова.

Общества с ограниченной ответственностью, как плательщики, не могут применять ЕСНХ, если они реализуют только переработку сельскохозяйственных товаров и улова.

- Количество сотрудников. Для налога УСН и ЕНВД количество работников не должно превышать сто человек. Для налога ЕСХН тоже есть ограничения: при реализации рыбохозяйственной деятельности и при уплате ИП сельскохозяйственного налога численность сотрудников не должно быть больше 300 человек.

Новые организации легко вписываются в это правило, поэтому такие льготные режимы по налогам отлично подходят для большинства ООО. При увеличении количества работников можно перейти на другой налоговый режим.

- Работа с налогом на добавленную стоимость (НДС). Это один из самых сложных налогов для администрирования. Если предполагается, что общество будет работать с крупными предприятиями, то придется уплачивать НДС. В этом случае лучше всего выбрать общую систему налогообложения. А также при перевозке товаров за границу или при их вывозе лучше обратить внимание на общую систему (налог).

- Периодичность осуществления деятельности и получения доходов. Налог ОСНО, налог УСН и налог ЕСХН полностью отвечают данному условию – уплата налога ООО при получении реальных доходов. Единый налог на вмененный доход не подходит под этот критерий, так как в качестве суммы выступает условная единица, которая уже рассчитана государством.

При получении вмененного дохода меньше, чем реальный, то налогоплательщик находится в выгодном положении. А при сумме дохода меньше, чем по формуле, то лицо находится в невыгодной ситуации и вынуждено переплачивать значительную разницу.

- Планируемый доход за год. Для УСН установлен лимит в объеме доходов – на 2020 г. это 150 млн. рублей (на 2019 была другая сумма). Для других систем ограничений нет.

Подведем итог. Чтобы выбрать систему налогообложения для вашей организации, необходимо следовать следующим обобщенным правилам:

- если количество сотрудников более 100, то подойдет только ОСНО;

- если нет возможности использовать ЕНВД, то лучше выбрать УСН, так как переплат будет меньше;

- если выбор стоит между ЕНВД и УСН, то нужно посчитать сумму выплаты;

- при работе в сельском хозяйстве лучше выбрать ЕСНХ, но при этом минимальные доходы в 70%.

Также нужно учитывать и то, с какими предприятиями планируется работать.

Какие налоги платит ООО в 2020 году

Общество с ограниченной ответственностью обязано уплачивать установленные на законодательном уровне налоги и сборы. Их можно разделить на несколько групп:

- В зависимости от выбранного налогового режима.

- Налоги по оплате труда сотрудников.

- Дополнительные налоги и сборы (назначаются в зависимости от вида деятельности).

Первая группа уже рассмотрена, изучим вторую и третью.

Каждая организация обязана уплачивать налоги и взносы с заработных плат сотрудников, которые реализуют свои обязанности в соответствии с трудовым или гражданским договором. Фирма обязана рассчитать и удержать НДФЛ (подоходный налог для физических лиц) и перечислить в бюджет.

Дополнительно организация обязана уплатить следующие налоги:

- на производство и реализацию подакцизной продукции;

- транспортный;

- земельный;

- водный;

- на игорный бизнес;

- на добычу полезных ископаемых.

А также сборы за:

- пользование водными ресурсами,

- использование объектами животного мира,

- за пользование недрами.

Если же общество занимается отдельными видами деятельности, то может налагаться и дополнительная обязанность по уплате налога. Сюда также относят получение лицензий, разрешений на какие-либо действия. Эти налоги обязательно должны быть уплачены независимо от выбранного типа специального режима, так как деятельность облагается дополнительно при основных налогах.

С 2019 года налоговая система РФ довольно серьёзно изменились. Особенно сильно это коснулось тех, кто находится на упрощённой системе налогообложения. И чтобы у вас не было проблем с ФСН, надо разобраться с тем, что именно теперь делать. То есть какие налоги платить на упрощёнке в 2019 и кому именно.

Обратите внимание! Следить за изменениями в налоговом законодательстве – это обязанность налогоплательщика. Причём неважно, когда именно вы открыли фирму, есть ли у вас специальная подготовка или соответствующие знания.

Какие налоги платят при УСН

В первую очередь нужно разобраться с тем, какие налоги сдают на упрощёнке. Причём очень важно следить не только за видами, но и за сроками, а также за своевременностью. Это позволяет избежать проблем с налоговой. Учтите, что за поздно поданные документы, даже если всё остальное в полном порядке, могут выписать штраф. Одним словом, такие моменты нужно держать под контролем.

Какие налоги платит ИП на УСН

Страховые платежи обязаны платить все индивидуальные предприниматели. При этом то, есть ли у них какая-то активность, прибыль, не имеет принципиального значения. В 2019 году речь идёт о таких выплатах по страхованию:

- медицинское – 6884 рублей (до 31 декабря текущего года);

- пенсионное – 29354 рублей (до 31 декабря действующего года);

- 1% с дохода, который превышает 300 000, причём процент отсчитывается с разницы между прибылью и указанной суммой (до 1 июля следующего года).

Обратите внимание! Решение по поводу того, делать ли социальное страхование, принимает каждый ИП самостоятельно.

Что касается уплаты налогов, то для ИП в 2019 году есть только один налог: единый. Он рассчитывается по ставке 6% (доходы) или по ставке 15% (доходы минус расходы).

В качестве исключений ИП должны также уплачивать:

- налог на имущество, если база по ним рассчитывается исходя из кадастровой стоимости, а сама недвижимость включена в соответствующий региональный перечень;

- НДС в строго оговоренных ситуациях (статьи 160 и 174.1 НК РФ) при условии, что товар ввозится на территорию России, а контрагенту выставили счёт-фактуру и выделили сумму налога.

Учтите, что индивидуальный предприниматель должен на общих основаниях выплачивать налоги с зарплаты в случае, если у него есть работники. То есть здесь нет никакой специфики.

Какие налоги платит ООО на упрощёнке

Основной налог для организации на УСН остаётся прежним: 6% с доходов или же 15% – с разницы между доходами и расходами. Учтите, что в некоторых субъектах РФ действуют специальные льготные ставки.

Подавать платёж по этому налогу нужно 4 раза в году:

- по итогам первого квартала – до 25 апреля;

- после первого полугодия – до 25 июля;

- по результатам 9 месяцев – до 25 октября;

- по итогам всего года – до 31 марта.

Также организации необходимо платить налог на имущество, если то включено в специальный перечень, утверждённый местными властями. Плюс речь идёт о недвижимости, у которой определяется кадастровая стоимость.

В некоторых случаях ООО нужно платить и НДС. Эти ситуации описаны в статье 346.11 НК РФ:

- операции, где фирма на упрощёнке выступает в качестве налогового агента;

- импорт товаров;

- по операциям согласно договорам доверительного управления, концессионного соглашения, простого или инвестиционного товарищества.

Как видите, случаи указаны достаточно конкретно. Если вы не уверены, относится ли конкретный контракт к данной группе, обратитесь за разъяснениями к профессионалам. Это дешевле штрафов.

Налог на прибыль ООО на УСН должна платить:

- с дивидендов;

- если доход получила контролируемая иностранная компания;

- с доходов с операций, если речь идёт об определённых долговых обязательствах.

Все остальные налоги организация обязана выплачивать при наличии соответствующего объекта налогообложения. Например, если есть автомобиль, то транспортный, а если в собственности имеется водоём, то, соответственно, водный.

У ООО часто трудятся работники. По зарплатам тоже нужно отчислять налоги:

- страхование в ФСС (от 0,2 и до 85%, конкретика зависит от класса риска), выплачивать нужно до 15 числа;

- НДФЛ – 13% от размера начисленной зарплаты, перевести налог требуется не позднее дня, который следует за выдачей основной части заработка;

- взносы в ИФНС на все обязательные виды страхования – до 15 числа, каждый месяц.

Обратите внимание, что в 2017-2018 годах для некоторых лиц на ФНС РФ действовали льготные ставки по страхованию. Однако с 2019 года выплачивать всё нужно будет стандартно. То есть по пенсионному страхованию надо отчислять 22%, по медицинскому – 5,1%, по социальному – 2,9%.

Какие налоги не платят при УСН

Имейте в виду, что при УСН от многих налогов лицо освобождается. Правда, чтобы не возникло путаницы, нужно следить в этом отношении не только за федеральным законодательством, но и за региональным. И проверять, не изменилось ли что-то в данной сфере, поскольку налоговое законодательство в России – крайне пластично.

Что не нужно платить ИП на упрощёнке

Индивидуальный предприниматель на УСН платит только единый налог. В редких случаях в качестве исключения – налог на имущество и НДС. От всех остальных налогов он освобождён в принципе. То есть ему не нужно рассчитывать налог на прибыль, например, а также прочие сборы.

От каких налогов освобождает упрощёнка ООО

Итак, организации на УСН не надо платить в большинстве случаев налог на прибыль, НДС и налог, который взимается с имущества. Существуют исключения, но все они описаны выше. То есть упрощённый режим действительно снижает налоговую нагрузку, что очень хорошо заметно.

Подведём итоги: действующее законодательство меняется в отношении каждого налогового режима. Поэтому чтобы точно разобраться в том, какие именно налоги нужно платить на УСН, следите за последними нововведениями. А если вы чего-то не понимаете, всегда можно проконсультироваться у специалистов.

Читайте также: