Реформация баланса в 1с усн

Опубликовано: 29.04.2024

Реформация бухгалтерского баланса – это техническая процедура по закрытию отчетного годового периода в бухгалтерском учете, состоящая в обнулении некоторых счетов.

Реформацию выполняют датой последнего дня декабря текущего года (после занесения в учет последней финансовой операции) до составления годовой отчетности: бухгалтерского баланса, отчетов о хозяйственных и финансовых итогах работы субъекта.

Что такое реформация баланса?

Подготовка к процедуре реформации

Процесс реформации баланса включает 2 последовательных этапа:

- обнуление сальдо на счетах, использовавшихся в ходе отчетного периода для фиксирования приходов, затрат и коммерческих итогов функционирования предприятия: счет 90 для реализации и счет 91 для иных расходов, доходов;

- включение образовавшегося за минувший год финансового результата (прибыли и потерь по сч. 99) в показатель непокрытого ущерба или нераспределенной прибыли путем перемещения на сч. 84.

Как сделать реформацию баланса?

Поэтому новый финансовый период предприятие начнет с сальдо, равными нулю, по счетам и субсчетам, учитывающим показатели деятельности компании.

К сведению! До начала процедуры следует выверить остатки средств по всем бухгалтерским счетам, а в случае выявления ошибок необходимые исправительные проводки должны быть выполнены в учете датой 31 декабря. При наличии корректировок в бухучете важно проверить их отражение по учету налогов и произвести доплату соответствующего платежа при необходимости.

Реформация баланса: проводки, если получен убыток

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (дебетовое сальдо);

- субсчет 99/2/2 «Условный доход по налогу на прибыль» — 42 000 руб. (кредитовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/2/2 Кт 99/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

В результате на субсчете 99/1 сформируется дебетовое сальдо в сумме 174 300 руб.

(–210 000 + 42 000 – 6 300 = 174 300 руб.). Оно спишется на счет 84 проводкой Дт 84 Кт 99/1 и отразит величину чистого убытка за отчетный год.

Закрытие счетов доходов и расходов организации

Обнуление счетов 90, аккумулирующего приход и траты предприятия по обычным видам производства или деятельности, и 91, предназначенного для иных поступлений и расходов, производится каждый календарный месяц. При этом финансовый итог, получаемый в ходе сравнения оборотов по субсчетам счетов 90 и 91, переводится на счет 99.

Какие проводки делают при реформации баланса?

В бухучете в случае получения прибыли от реализации и иной деятельности выполняется запись по ее списанию:

Дебет с/сч. 90-9 (с/сч. 91-9) / Кредит сч. 99.

При формировании убытка за месяц его списание производится операцией:

Дебет сч. 99 / Кредит с/сч. 90-9 (с/сч. 91-9).

Ежемесячно на конец периода счета 90, 91 имеют нулевые остатки, но их субсчета сохраняют некоторые остатки средств, обнуление которых внутренними операциями (на с/сч. 90-9 и 91-9) производится в процессе балансовой реформации по данным на 31 декабря завершаемого года.

Реформация баланса: проводки, если получена прибыль

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (кредитовое сальдо);

- субсчет 99/2/1 «Условный расход по налогу на прибыль» — 42 000 руб. (дебетовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/1 Кт 99/2/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

Итог, сформировавшийся в результате на субсчете 99/1 (210 000 – 42 000 – 6 300 = 161 700 руб.), даст кредитовое сальдо. Его списание отразит последнюю операцию по реформации баланса — проводку Дт 99/1 Кт 84 на сумму 161 700 руб., равную величине чистой прибыли за отчетный год.

Как прибыль от продаж отражается в бухгалтерской отчетности, смотрите в Путеводителе от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Закрытие счетов по убыткам и прибыли организации

На счете 99, формирующем конечный показатель функционирования предприятия, в течение текущего года фиксируются прибыли и урон по обычным типам деятельности, иные поступления и выбытия, показатель рассчитанного налогового платежа на прибыль, корректировки по величине налога, расчеты штрафов (по сборам, налогам).

К сведению! Компания, использующая ПБУ 18/02, для отражения начисленного налогового платежа по прибыли не использует операцию по счетам 99 (Дт) и 68 (Кт), а выполняет корректировку условного расхода/дохода по налогу, учитываемого на специальном субсчете.

Счет 99 не закрывается, по сравнению со сч. 90, 91, в течение года, сальдо по нему отражает промежуточные итоги хозяйственной деятельности, при этом кредитовое сальдо к окончанию года свидетельствует о чистой прибыли, а дебетовый остаток – об ущербе.

Завершающей операцией (от последнего числа декабря) на сч. 84 добавляется показатель чистой прибыли (в кредит) или заносится убыток (в дебет):

Дебет сч. 99 / Кредит сч. 84 или Дебет сч. 84 / Кредит сч. 99.

Остаток по счету 99 обнуляется, а открытые к нему дополнительно субсчета также закрываются последним числом декабря внутренними записями на субсчет 99-9.

К сведению! При необходимости к сч. 99 создаются субсчета разных порядков с учетом показателей формы отчетности о прибылях и убытках.

К примеру, для субсчета, отражающего поступления/траты до налогообложения (с/сч. 99-1), допустимы субсчета следующего порядка:

- для прибыли/потерь от реализации (с/сч. 99-1-1);

- для прочих поступлений и выбытий (с/сч. 99-1-2).

Реформация многоуровневого счета производится поэтапно путем переноса сальдо остатков внутренними проводками на субсчет более высокого порядка. Образующийся в итоге остаток (по с/сч. 99-9) сносится на сч. 84 в дебет или кредит в зависимости от результата.

Заключительный этап реформации

На заключительном этапе закрывается счет 99. Напомним, что на этом счете помимо финрезультата, сформированного в корреспонденции со счетами 90 и 91, учитываются:

- не применяющими ПБУ 18/02 – суммы начисленного налога на прибыль;

- применяющими ПБУ 18/02 – значения условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств.

О том, какими проводками при применении ПБУ 18/02 в бухучете отражается процесс начисления суммы налога на прибыль, подлежащей уплате в бюджет, читайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Здесь же могут быть учтены:

- перерасчеты по налогу на прибыль;

- начисленные налоговые санкции.

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.

Результаты реализации реформации баланса

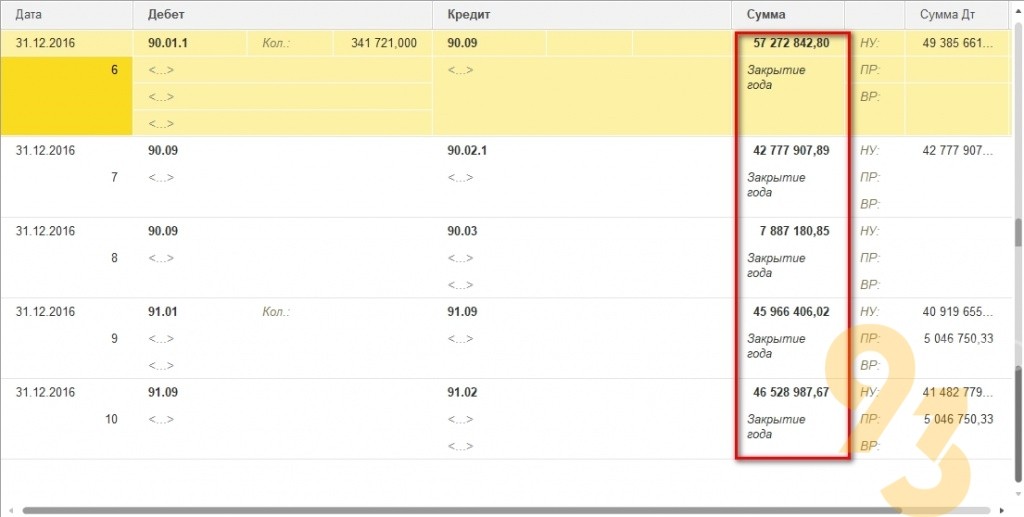

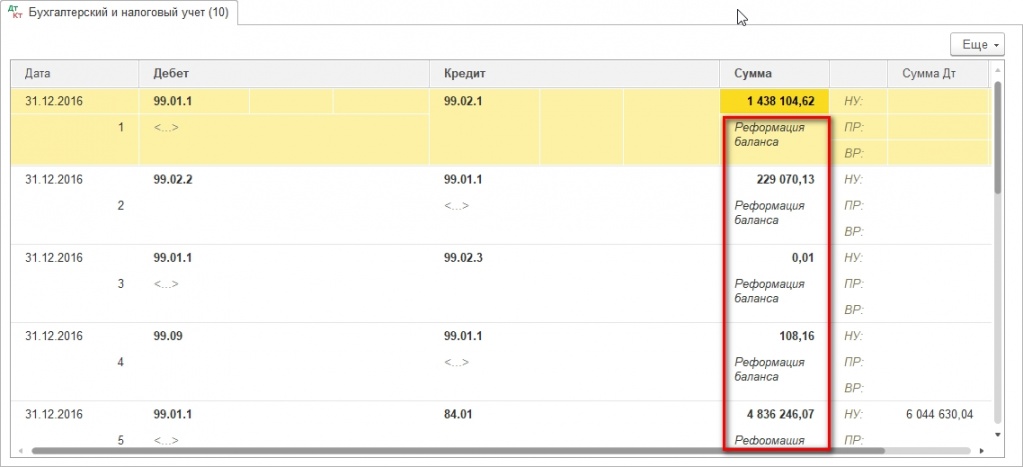

Проанализируем, какие именно проводки сформированы после реформации баланса. Все проводки делятся на два типа операций – реформация баланса и закрытие года, причем, располагаются проводки так – сначала реформация баланса, а потом – закрытие года, хотя по логике бухгалтерского учета последовательность действий происходит наоборот. Это связано с техникой реализацией реформации в ПП.

Итак, проводки при реформации баланса:

Рис.5 Проводки при реформации баланса

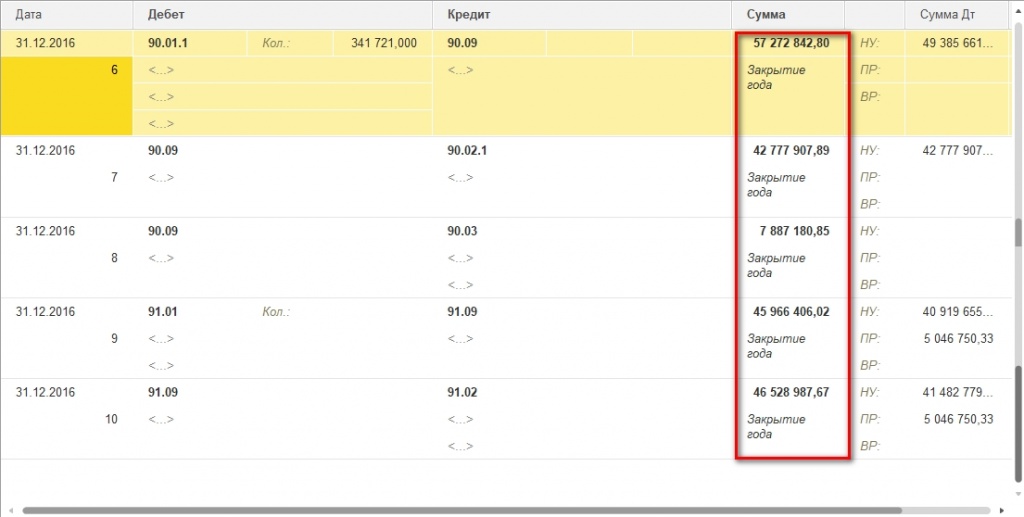

Проводки по закрытию года:

Рис.6 Проводки по закрытию года

Логика проводок полностью соответствует принципу реформации, описанному в начале статьи.

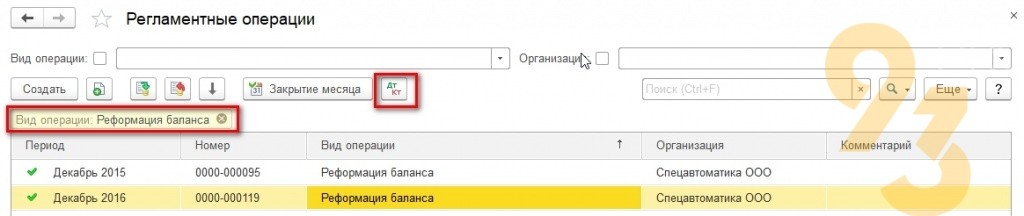

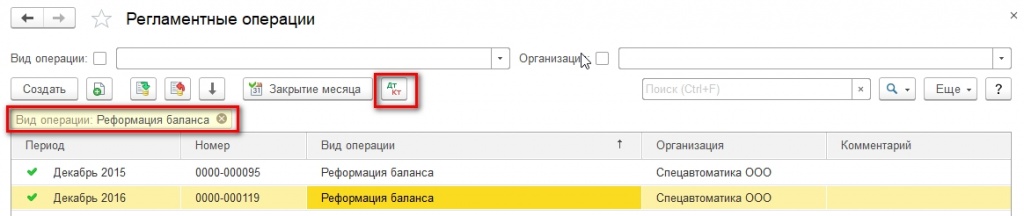

Просмотр проводок через рабочее место закрытия периода не всегда удобен. Оперативный доступ к проводкам, сформированным регламентными операциями, можно также осуществить через соответствующий раздел в меню «Операции–Регламентные операции–Реформация баланса»:

Рис.7 Оперативный доступ к проводкам

Для удобства анализа в списке установлен отбор по виду операции.

Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8

В российской системе бухгалтерского учета реформация баланса проводится по итогам года датой 31 декабря текущего (отчетного) года в два этапа:

ЭТАП 1

1.1. Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

На субсчете 90.01 «Выручка» в течение года отражались доходы от реализации товаров, работ и услуг.

На субсчете 90.02 «Себестоимость продаж» – затраты на производство (реализацию) продукции (работ, услуг).

Ежемесячно финансовый результат от продаж мы относили на субсчет 90.09 «Прибыль/убыток от продаж» и генерировали финансовый результат на счете 99 «Прибыли и убытки»

1.2. Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы».

На субсчете 91.01 «Прочие доходы» в течение года накапливались доходы, не связанные с основной деятельностью организации.

На субсчете 91.02 «Прочие расходы» отражались затраты, не связанные с основным видом деятельности.

Ежемесячно мы определяли сальдо прочих доходов и расходов на субсчете 91.09 «Сальдо прочих доходов и расходов» и затем относили полученную сумму на финансовый результат (счет 99 «Прибыли и убытки»).

1.3. Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Финансовый результат за текущий отчетный период суммируется с общим финансовым результатом за предыдущие годы независимо от того, прибыль это или убыток и отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года зачисляется в К-т субсчета 84.01 «Прибыль, подлежащая распределению».

Уже в следующем году на основании решения собственников производится распределение прибыли. Оно подразумевает:

— начисление дивидендов (счет 75 «Расчеты с учредителями»);

— отчисление в резервные фонды (счет 82 «Резервный капитал»);

— пополнение уставного капитала (счет 80 «Уставный капитал»), при этом объем уставного капитала должен быть больше или равен объему чистых активов организации;

— покрытие убытков прошлых лет (субсчет 84.02 «Убыток, подлежащий покрытию»).

После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

Сумма чистого убытка отчетного года зачисляется в Д-т субсчета 84.02 «Убыток, подлежащий покрытию».

Опять же в следующем году на основании решения собственников принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (субсчет 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (счет 82 «Резервный капитал») и дополнительных взносов собственников.

Новый налоговый период (год) начинаем с нуля т.е. на 1 января счета учета доходов и расходов сальдо не имеют.

До окончания календарного года реформацию баланса проводят при ликвидации организации. При этом составляется ликвидационный баланс.

Для чего нужна процедура реформации баланса?

Текущий финансовый результат формируется нарастающим итогом на протяжении года за счет добавления к нему данных за очередной закрытый месяц. Он отражается обособленно на счете бухучета, отличном от того, на котором показан финансовый результат за предшествующие годы.

Это позволяет руководству организации контролировать процесс формирования прибыли (или убытка), анализировать соотношение составляющих, отслеживать величину финансового результата «в чистом виде» без влияния на него данных предшествующих лет.

Что нужно сделать перед реформацией баланса?

Перед закрытием года необходимо провести инвентаризацию активов и обязательств. Выявленные при инвентаризации расхождения нужно отразить в регистрах бухгалтерского учета на дату проведения инвентаризации.

Причем это не право, а обязанность организации (статья 11 №402-ФЗ «О бухгалтерском учете»). Выполнение этого требования поможет собственникам, потенциальным инвесторам и другим заинтересованным лицам корректно оценить финансовую эффективность предприятия т.е. увидеть, насколько надежно руководство организации управляет доверенным ему капиталом, удается ли ему приумножать этот капитал в течение времени?

Рассмотрим как эти операции будут выглядеть в 1С: Бухгалтерии предприятия 8, редакция 3.0

В статье Закрытие года в 1С – реформация баланса дана «фотография» реформации баланса. Давайте более развернуто посмотрим на эту процедуру.

РЕФОРМАЦИЯ БАЛАНСА С ПРИБЫЛЬЮ

«Операции» — «Закрытие месяца» — «Закрытие текущего месяца (до реформации)».

В рассмотренном примере у организации нет разниц между бухгалтерским и налоговым учетом. Для проверки сравним бухгалтерские проводки и расчет налога на прибыль организации.

Прибыль текущего месяца сформирована.

Проведем реформацию баланса. В силу возможностей экрана проводки реформации будут представлены блоками.

ЭТАП 1

1.1 Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

1.2 Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы»

1.3 Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

Налог на прибыль, сформированный реформацией баланса.

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Сформирована чистая прибыль за текущий период.

Вывод собственника: компания работает с установкой «на рост».

P.S. Уважаемые коллеги, особенности реформации баланса с убытком мы рассмотрим в одной из следующих статей.

P.P.S. И для тех, кому важна мотивация. «Сконцентрируйте свои мысли на выполняемой работе. Солнечные лучи ничего не подожгут, если их не сфокусировать».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Реформация баланса представляет собой завершающий этап формирования в бухгалтерском учете доходов или расходов, полученными за итоговый финансовый год. Таким образом, чтобы создать ежегодный отчет, предварительно понадобится проделать данную неотъемлемую процедуру. Впрочем, суть подобной операции предлагаем рассмотреть в нашей публикации, кроме того разберем формирование проводок в учете бухгалтерии и выполнение реформации баланса в системе 1С 8.3 в случае использования разрешения «1С:Бухгалтерия ПРОФ».

Сущность операции «реформация баланса»

Отметим, что данное является процедурой по выполнению списания доходов или потерь в завершении экономического года. На практике ее осуществляют двумя ступенями. В свою очередь, начинать операцию необходимо с закрытия счетов 90 «Продажи» и 91 «Прочие доходы и расходы», в срезе субсчетов, которые открывались в течении года. Кроме того, на протяжении данного интервала проводки бухгалтерии создаются возрастающим результатом. В соответствии с дебетом субсчетов 90.01 и 91.01 обозначены прибыль и сумма выручки. В отношении административных и торговых затрат, первоначальной стоимости, НДС, то их указывают согласно кредиту субсчетов 90.02, 90.03, 90.07, 90.08, 91.02. Чтобы рассчитать экономический итог за каждый месяц, с этой целью применяют счета 90.09 и 91.09. Когда, в момент выполнения реформации баланса, закрываются ключевые счета 90 и 91, это говорит о том, что надо закрыть все субсчета.

В свою очередь, перейдя во вторую стадию нужно определиться с «Прибылью и убытками». Так, в отношении счета 99, то на нем формируется экономический итог и согласно результатам года его следует причислить к «Нераспределенной прибыли». С целью выполнения реформации баланса, то ее можно начинать уже после того, как будут отражены в бухучете все исходные хоз мероприятия. Именно 31 декабря, впоследствии проведения бухгалтером последнего документ, реализуется процесс реформации.

Выполнение реформации баланса при поддержке системы 1С

Обратите внимание, что концепции КОРП, ПРОФ и Базовая имеют механизм исполнения операции довольно идентичен. Кроме того, чтобы исполнить закрытие декабря, то необходимо войти в раздел «Операции». В нем найти вкладку «Закрытие периода», перейти в сегмент «Регламентные операции». В этой области расположен раздел «Реформация баланса».

Таким образом, завершающей стадией в декабре, посредством осуществления закрытия месяца, становится реформация баланса. Однако подобную операцию не удается реализовать, когда еще остается какой-нибудь невыполненный документ. Когда требуется закрыть месяц, то следует использовать клавишу с таким же наименованием.

В свою очередь включается механизм регламентированных действий. При этом, каждая исполненная операция станет подсвечиваться зеленой окраской. Вдобавок, против нее покажется зеленый флажок.

Можно отметить, что проведя реформацию, в итоге вы получите выработанные проводки бухгалтерии. Безусловно, имеется возможность немедленно провести их проверку. С такой целью следует применять указание «Показать проводки». Далее, при помощи правой клавиши мышки щелкнуть сегмент «Реформация баланса», где открывается перечень вероятных операций.

Какие результаты вы получите?

Теперь можно провести анализ итогов реформации и увидеть те проводки, что созданы впоследствии перечисленных действий. В частности, они представлены в двух вариантах, где в первом случае проводится реформация баланса, а во втором осуществляется закрытие года. Между тем, логический порядок учета бухгалтерии соответствует обратному, что обоснованно механизмом выполнения реформации баланса в ПП.

Первый вариант проводки:

Второй вариант проводки:

Относительно закономерности действий, то они отвечают критериям реформации, перечисленным раньше. Однако, этот случай не достаточно подходит просматривать проводки. Чтобы приобрести допуск к данному, то можно воспользоваться специально предназначенным сегментом и войти в «Операции». В свою очередь, в этом разделе надо найти и открыть вкладку «Регламентные операции», где располагается пункт «Реформация баланс». Помимо прочего, с целью более удобного использования существует распределение действий согласно типу.

Проверка точности осуществления реформации баланса

Также отметим, что впоследствии реализации этой процедуры, формируется типичная отчетность бухгалтерии по счетам 90 и 91.

Так в отношении окончательного сальдо в целях любого субсчета, то оно обязано быть нулевым. Именно такое равенство становится подтверждением того, что первая стадия выполнена верно.

Далее переходим к проверке счета 99. С этой целью надо прибегнуть к помощи отчета «Анализ счета».

Между тем и в этом случае итоговое сальдо касательно любого субсчета обязано быть нулевым. В частности, рассматриваемый счет 99 перезакрывается на счет 84. Кроме того, правило выполнения этой процедуры находится в зависимости от экономического итога. В том случае, когда компания понесла потери, то тогда осуществляется проводка Д 84.02 – К 99.09. Если у компании получилось приобрести доход, то формируется проводка Д 99.09 – К 84.01.

Отметим, что в анализируемом варианте организация приобрела прибыль. Впрочем, может вы хотите детальнее разобраться в подобных операциях или еще остались вопросы, наши эксперты ждут ваших обращений, окажут услуги в сфере работы с разрешением 1С. Специалисты незамедлительно проявят требуемую поддержку в решении поставленных задач.

Вам необходимо установить, настроить, доработать, обновить 1С? Звоните наши эксперты придут вам на помощь, окажут необходимую консультацию!

«Клерк» Рубрика Бухгалтерский учет

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса — это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации. Операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

- Что понимается под «реформацией баланса»

- Реализация реформации в 1С

- Результаты реализации реформации баланса

- Проверка корректности реформации баланса

Учет в обособленных подразделениях, автоматизация работы по структурированию налога на прибыль по обособленным ответвлениям основной компании

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Прежде чем составлять годовую отчетность, следует выполнить обязательную операцию по реформации баланса. Здесь мы разберем, в чем сущность такой процедуры, какие проводки по бухучету сформировать и как реализована реформация баланса в 1С 8.3 на примере программы для автоматизации бухгалтерского учета «1С:Бухгалтерия ПРОФ», релиз 3.0.61.47.

Что понимается под «реформацией баланса»

Реформация баланса – это операция по списанию прибыли (либо убытка) по итогам финансового года, выполняющаяся в два этапа:

- Закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы» в разрезе всех субсчетов открытых в течение года и накопившихся на этих субсчетах сумм. В течение финансового года бухгалтерские проводки по 90 и 91 счетам формируются в разрезе субсчетов нарастающим итогом. Доходы и выручка от продажи отражается по дебету субсчетов 90.01 и 91.01. Расходы, себестоимость, управленческие и коммерческие расходы, НДС отражаются по кредиту субсчетов 90.02, 90.03, 90.07, 90.08, 91.02. Для ежемесячного определения финансового результата применяются счета 90.09 и 91.09. Закрытие счетов 90 и 91 при реформации баланса сводится к тому, что должны быть закрыты все без исключения субсчета на счетах 90 и 91.

- Закрывается счет 99 «Прибыли и убытки». На счете 99 в разрезе субсчетов также в течение года складывается финансовый результат, который по итогам года должен быть отнесен на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Закрытие счета 99 сначала происходит внутри субсчетов 99.01, 99.02 на счет 99.09. Затем счет 99.09 закрывается на 84.01 или 84.02 в зависимости от характера финрезультата – прибыли или убытка.

Реформация баланса проводится только после того, как в учете отражены все первичные хозяйственные операции. Дата проведения такой процедуры – 31 декабря.

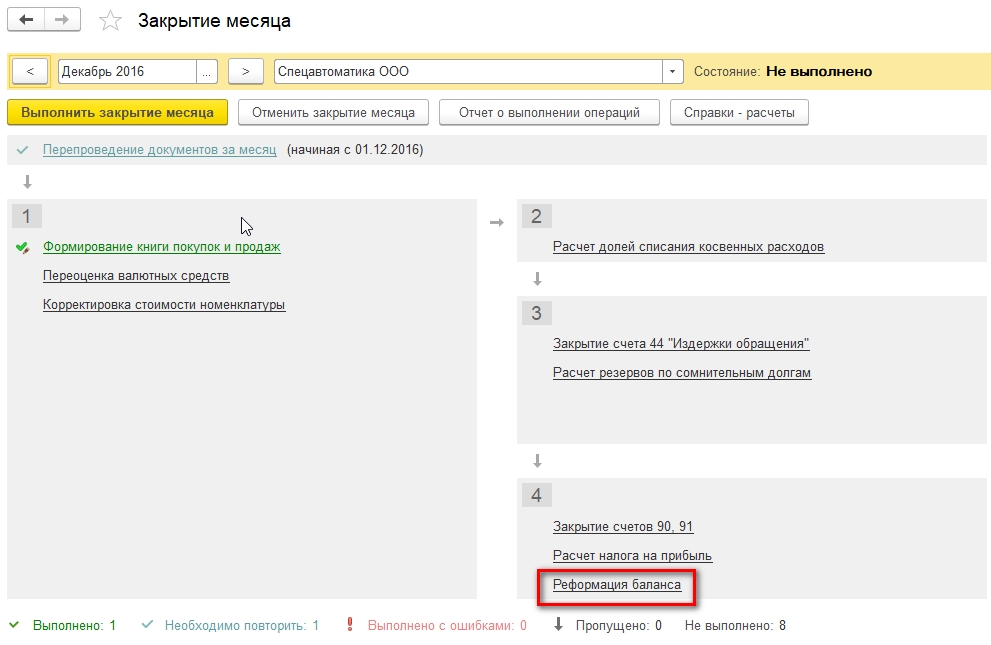

Реализация реформации в 1С

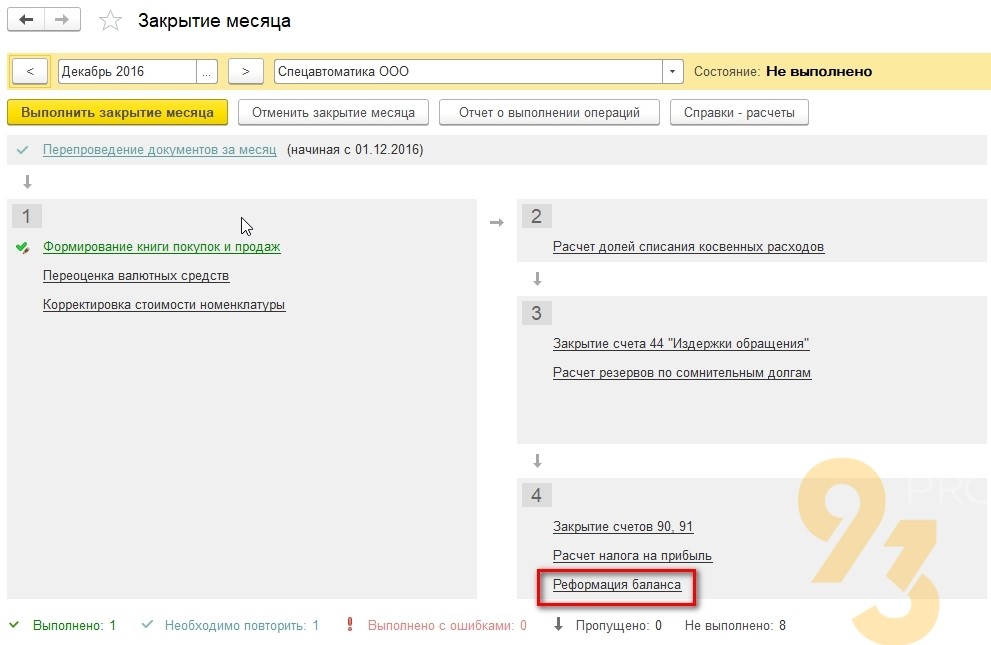

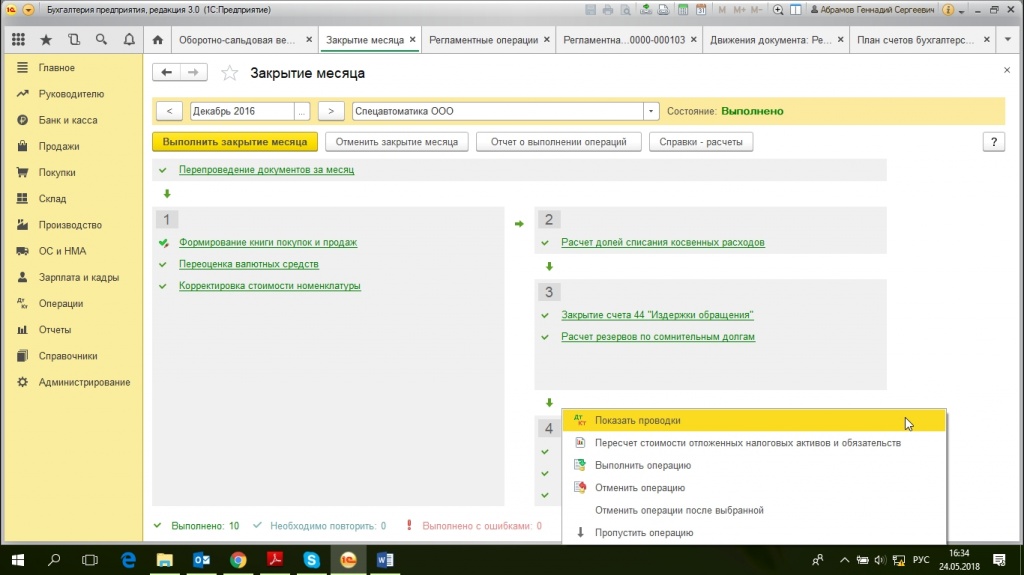

В бухгалтерской программе 1С версии ПРОФ, КОРП и Базовая реформация баланса проводится одинаково, в рамках закрытия периода, в частности – декабря. В декабре при закрытии месяца становится доступен соответствующий раздел в меню «Операции–Закрытие периода–Регламентные операции–Реформация баланса». Вот как выглядит процесс перед закрытием месяца, но до проведения операции:

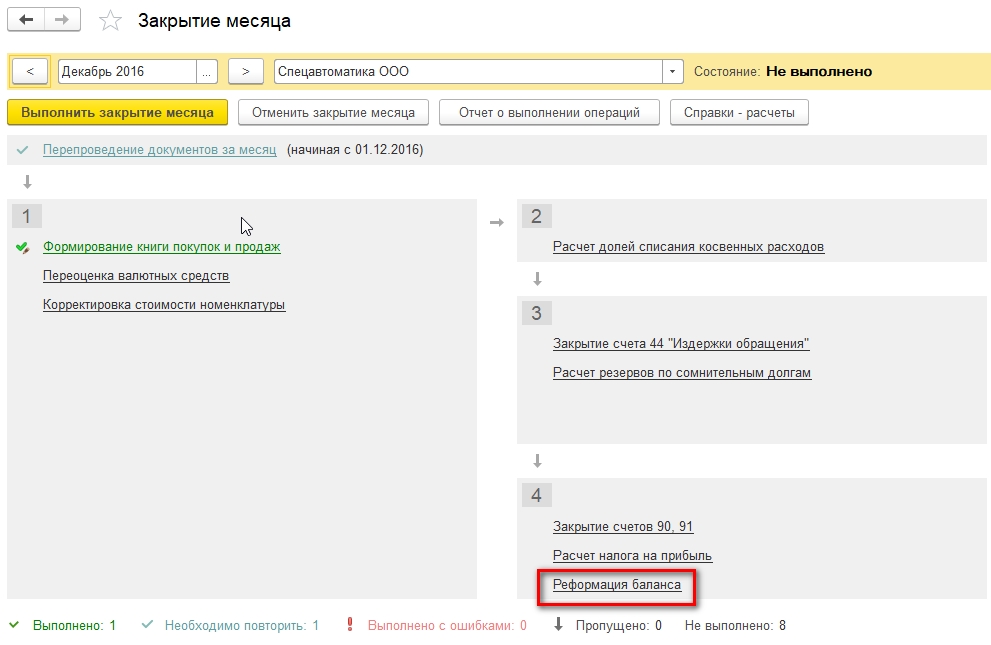

Рис.1 Процесс перед закрытием месяца, но до проведения операции

Реформация – крайняя операция в перечне операций закрытия декабря. Ее невозможно выполнить, пока осталась невыполненной хотя бы одна расположенная выше операция.

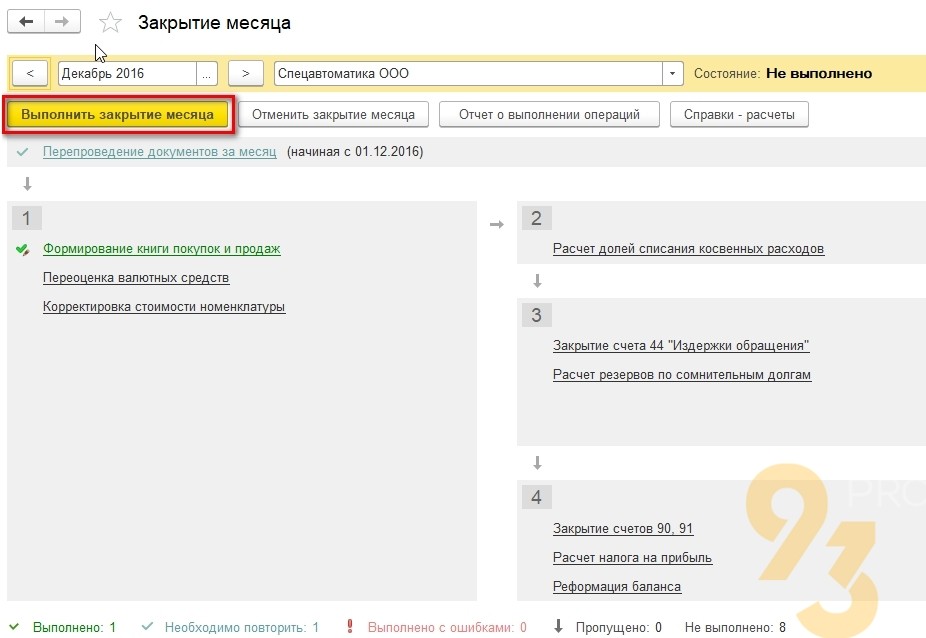

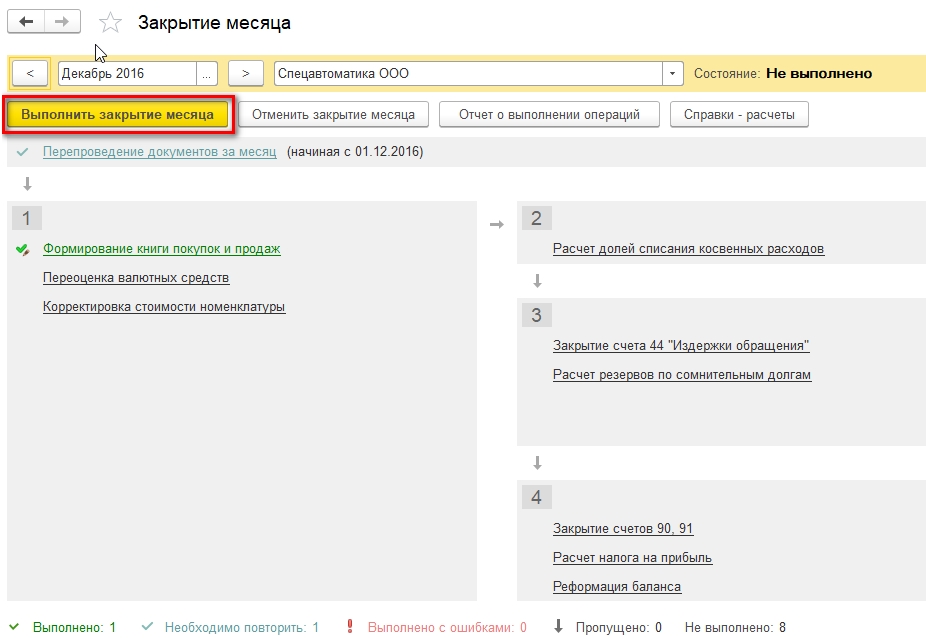

Для проведения реформации баланса выполним закрытие месяца, нажатием на одноименную кнопку:

Рис.2 Закрытие месяца

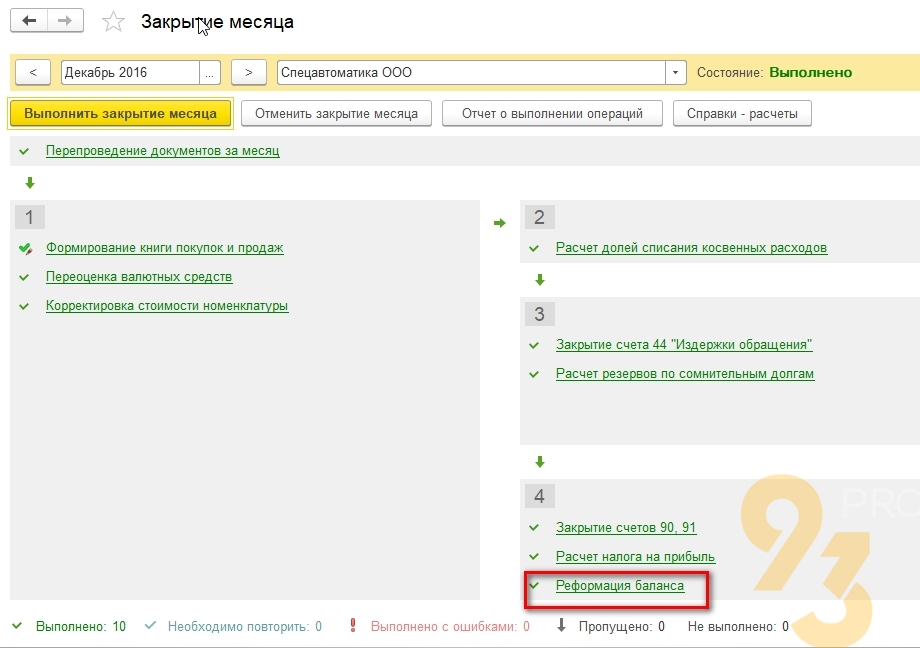

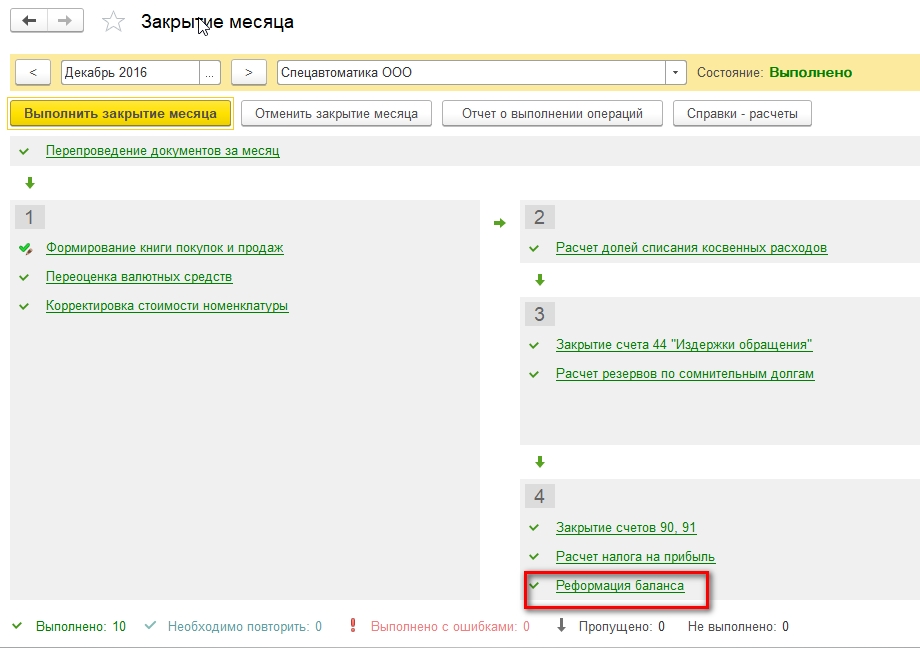

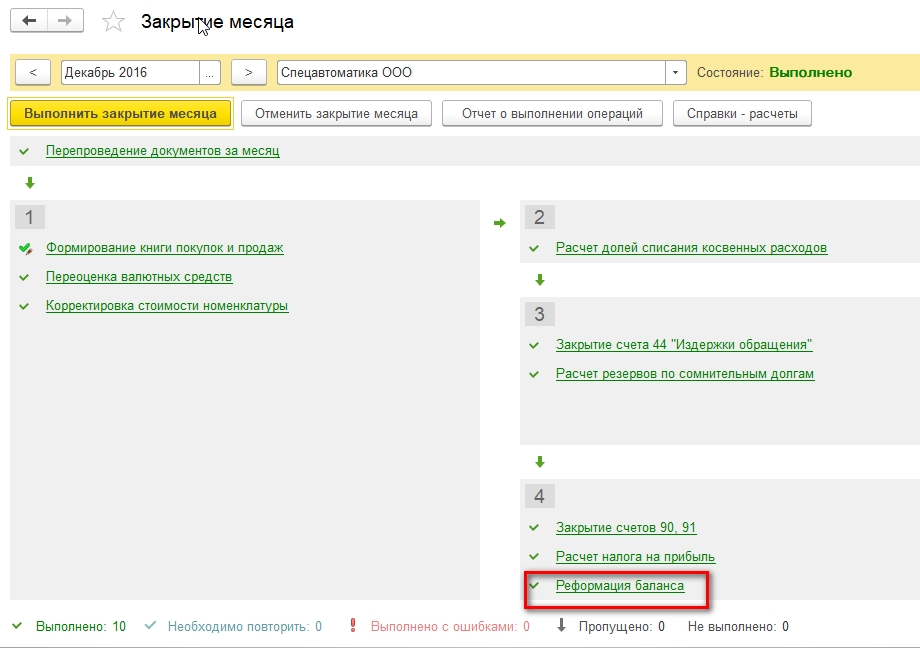

В конфигурации запустится алгоритм расчета регламентных операций в последовательности, указанной на схеме. По мере выполнения каждой регламентной операции, она будет выделяться зеленым цветом с установкой флага «Проведен»–«V».

Рис.3 По мере выполнения каждой регламентной операции, она будет выделяться зеленым цветом

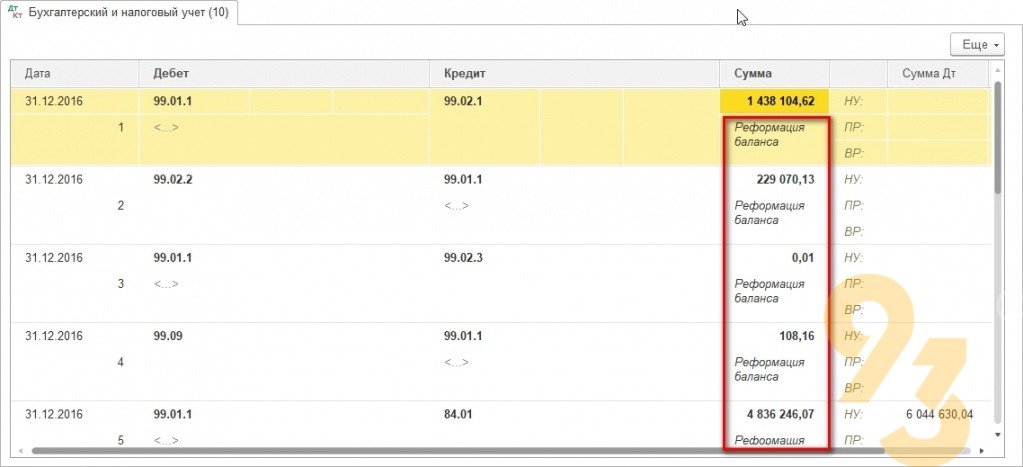

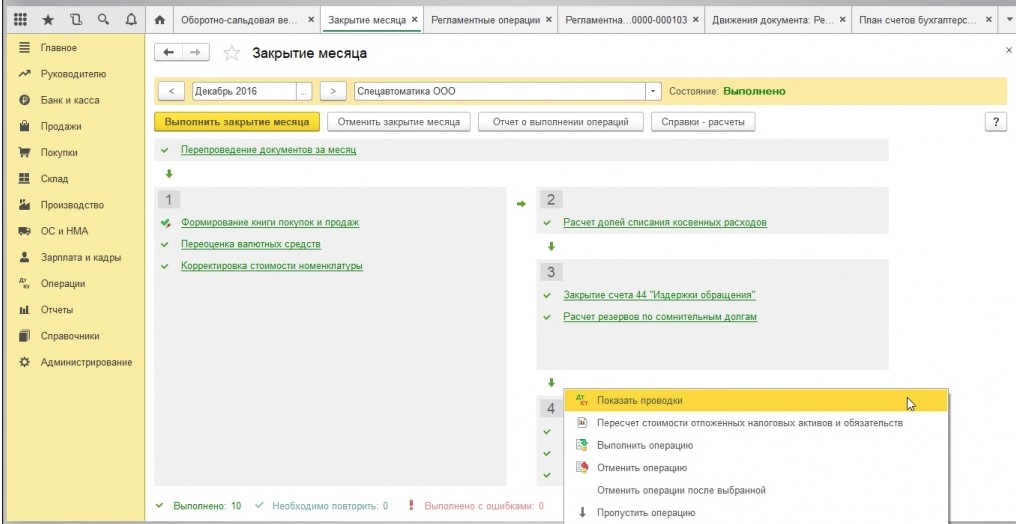

Результатом выполнения операции реформации являются сформированные бухгалтерские проводки. Увидеть и проверить их можно в текущем рабочем месте, используя команду «Показать проводки» из списка возможных действий, который открывается по нажатию правой кнопки мыши на строку «Реформация баланса»:

Рис.4 Бухгалтерские проводки

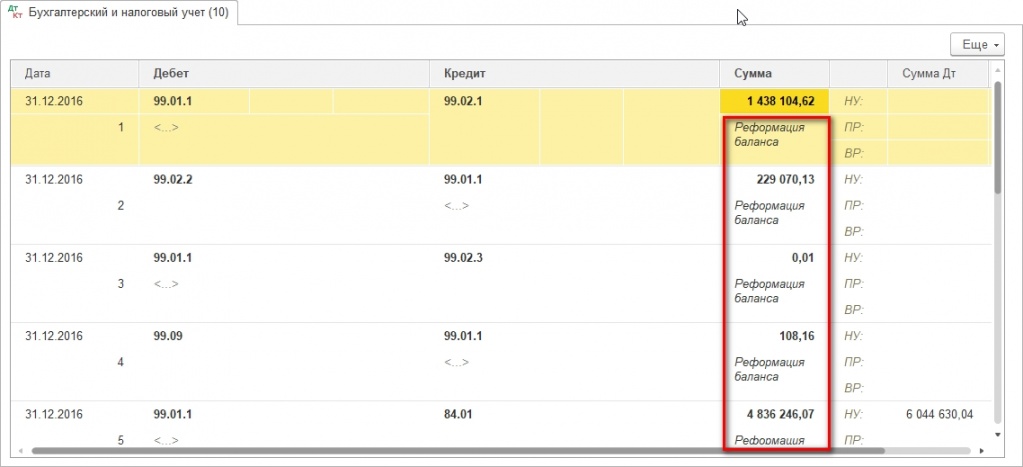

Результаты реализации реформации баланса

Проанализируем, какие именно проводки сформированы после реформации баланса. Все проводки делятся на два типа операций – реформация баланса и закрытие года, причем, располагаются проводки так – сначала реформация баланса, а потом – закрытие года, хотя по логике бухгалтерского учета последовательность действий происходит наоборот. Это связано с техникой реализацией реформации в ПП.

Итак, проводки при реформации баланса:

Рис.5 Проводки при реформации баланса

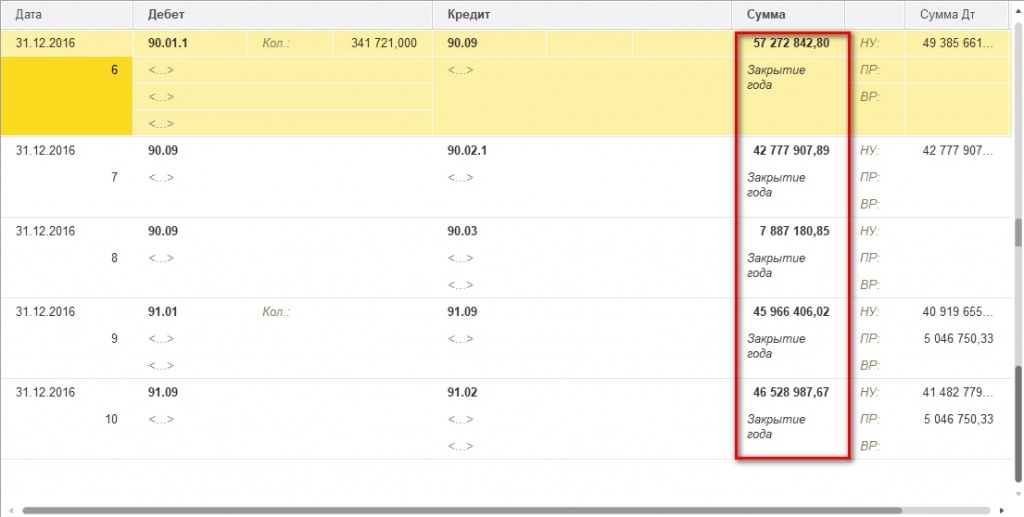

Проводки по закрытию года:

Рис.6 Проводки по закрытию года

Логика проводок полностью соответствует принципу реформации, описанному в начале статьи.

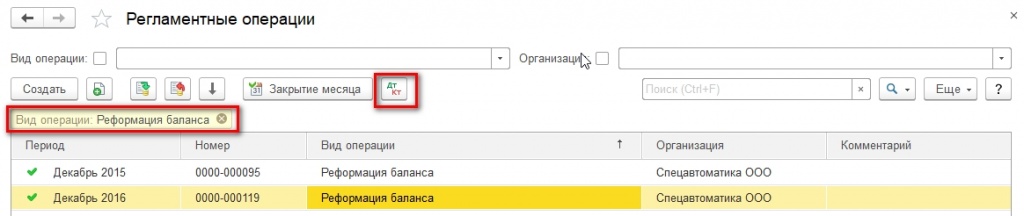

Просмотр проводок через рабочее место закрытия периода не всегда удобен. Оперативный доступ к проводкам, сформированным регламентными операциями, можно также осуществить через соответствующий раздел в меню «Операции–Регламентные операции–Реформация баланса»:

Рис.7 Оперативный доступ к проводкам

Для удобства анализа в списке установлен отбор по виду операции.

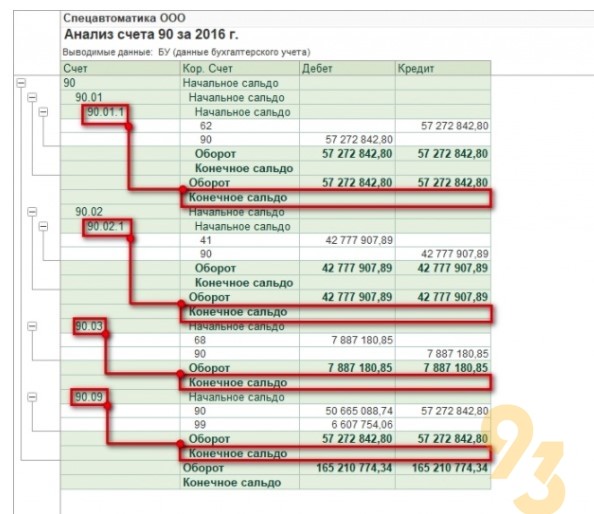

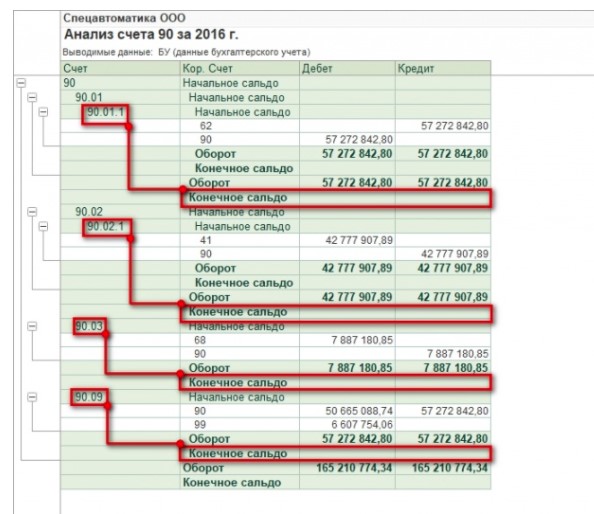

Проверка корректности реформации баланса

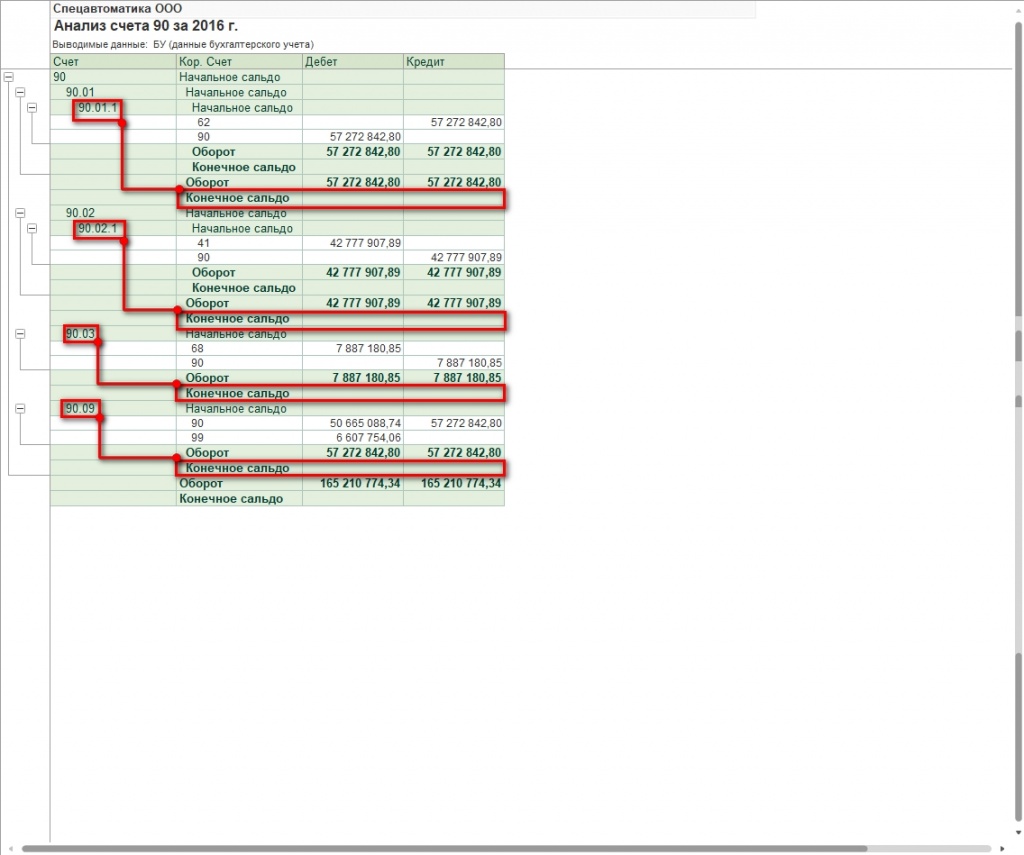

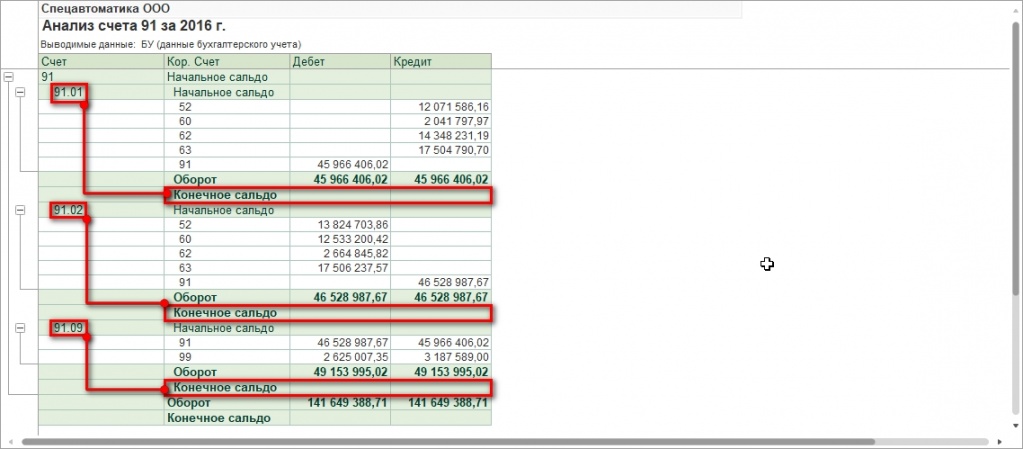

Чтобы убедиться в корректности операции реформации сначала сформируем типовые бухгалтерские отчеты для счетов 90 и 91.

Рис.8 Проверка корректности реформации баланса

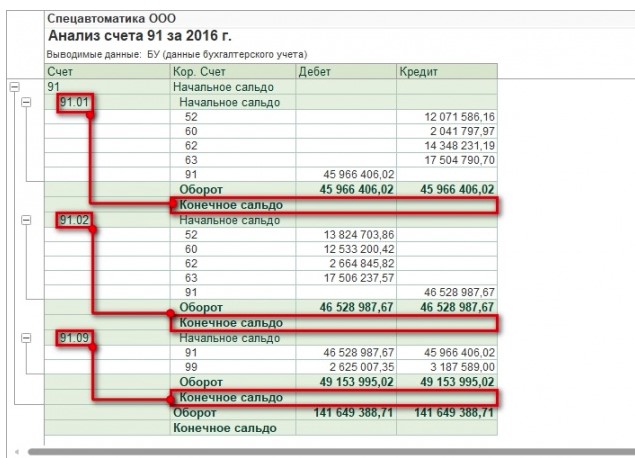

Рис.9 Типовые бухгалтерские отчеты для счетов 90 и 91

Конечное сальдо равно нулю для каждого субсчета счетов 90 и 91. Первый этап реформации выполнен правильно.

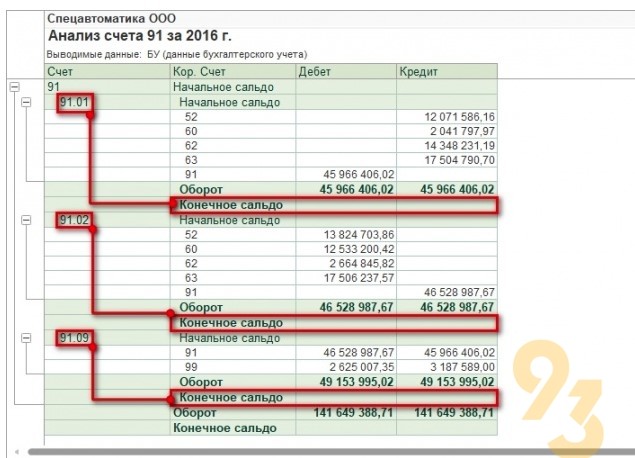

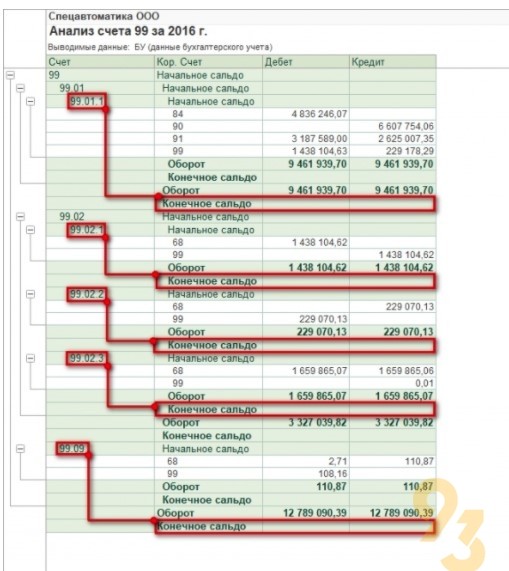

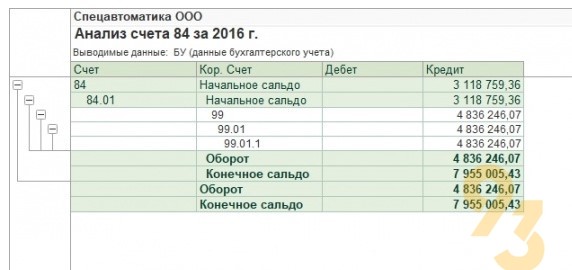

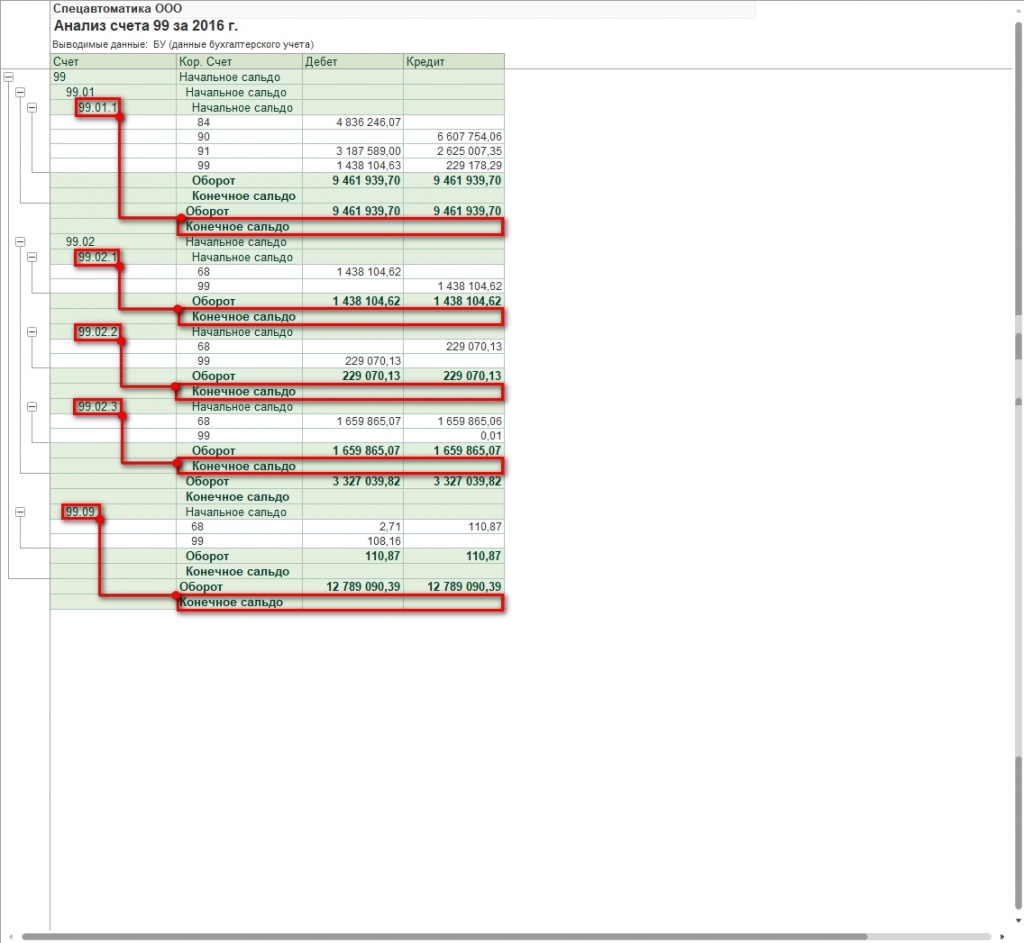

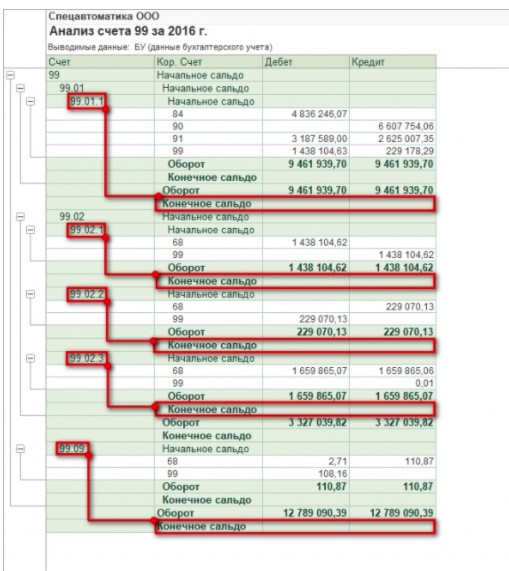

Проверим состояние счета 99. Используем для этого аналогичный типовой отчет «Анализ счета».

Рис.10 Анализ счета

Конечное сальдо равно нулю для каждого субсчета счета 99.

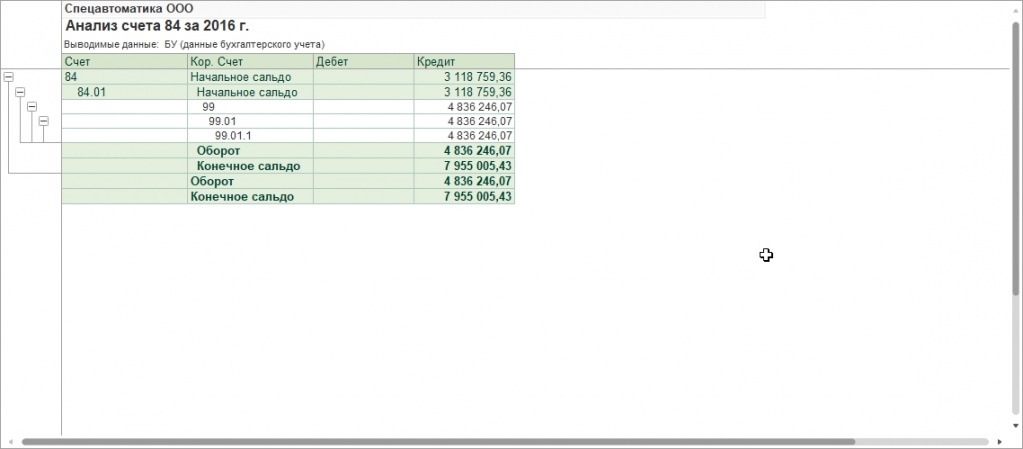

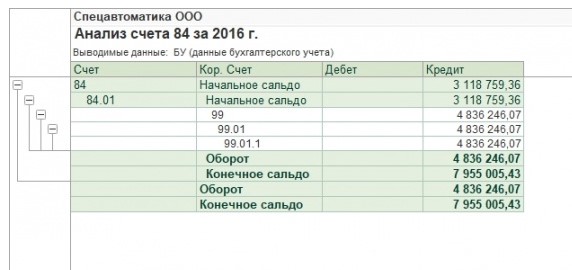

В начале статьи упоминалось, что счет 99 закрывается на счет 84. Принцип закрытия зависит от характера финансового результата.

Если предприятие получает прибыль, то формируется проводка Д 99.09 – К 84.01.

Если предприятие получает убытки, то формируется проводка Д 84.02 – К 99.09.

Рис.11 Д 84.02 – К 99.09

Здесь получена прибыль, что наглядно демонстрирует анализ счета 84. Если у вас остались вопросы по реформации баланса, обращайтесь к нашим специалистам, предоставляющим услуги по сопровождению 1С:Предприятие – мы с радостью вам поможем.

Перед составлением годовой отчетности вам потребуется выполнить обязательную операцию по реформации баланса. В статье мы разберем, в чем сущность такой процедуры, какие проводки по бухучету сформировать и как реализована реформация баланса в 1С 8.3 на примере программы «1С:Бухгалтерия ПРОФ».

Что понимается под понятием "реформация баланса"?

Это операция по списанию прибыли либо убытка в конце финансового года. Она выполняется в два этапа. Для начала следует закрыть счета 90 и 91 ("Продажи" и "Прочие доходы и расходы" соответственно) в разрезе субсчетов открытых на протяжении года. В течение этого промежутка времени бухгалтерские проводки формируются нарастающим итогом. Доходы и выручка указаны по дебету субсчетов 90.01 и 91.01. Расходы, управленческие и коммерческие расходы, себестоимость, НДС отражаются по кредиту субсчетов 90.02, 90.03, 90.07, 90.08, 91.02. Для подсчета финансового результата на ежемесячной основе используются счета 90.09 и 91.09. Закрытие основных счетов 90 и 91 при проведении реформации баланса означает, что то же самое следует сделать со всеми субсчетами.

На втором этапе следует разобраться с "Прибылью и убытками". На счете 99 складывается финансовый результат, который по итогам года должен быть отнесен к "Нераспределенной прибыли". Реформация баланса осуществляется только после отображения в учете всех первичных хозяйственных операций. Провести данную процедуру следует 31 декабря.

Как реализовать реформацию баланса в 1С?

В версиях КОРП, ПРОФ и Базовая алгоритм будет идентичен. При закрытии месяца в декабре следует перейти в "Операции". Здесь отыщите "Закрытие периода", зайдите в "Регламентные операции". Здесь вы найдете пункт "Реформация баланса".

Реформация - последний этап, который следует выполнить при закрытии декабря. Ее не получится осуществит в случае, если осталась хоть одна незавершенная операция. Для закрытия месяца нужно нажать одноименную кнопку.

После этого запустится алгоритм расчета регламентных операций. При выполнении каждой из них они будут выделяться зеленым цветом. Также напротив операций должна появиться зеленая галочка.

После проведения реформации у вас будут сформированы бухгалтерские проводки. Вы сможете сразу же проверить их. Для этого необходимо использовать команду "Показать проводки". Список возможных действий открывается, если нажать на пункт "Реформация баланса" правой кнопкой мыши.

Какие результаты вы получите?

Проанализируем, какие проводки были сформированы в результате реформации. Их можно разделить на два вида. Первый - реформация баланса, второй - закрытие года. При этом, по логике бухгалтерского учета последовательность должна быть противоположной. Это объяснимо техникой проведения реформации в ПП.

Проводки по первому виду операций:

Проводки второго вида:

Логика операций соответствует принципу реформации, который был описан ранее. Просмотр проводок таким образом не слишком удобен. Вы можете получить к ним доступ через специальный раздел. Войдите в "Операции". Здесь вы найдете пункт "Регламентные операции", а в нем будет находиться раздел "Реформация баланс". Для удобства имеется сортировка операций по виду.

Как проверить корректность реформации баланса?

После проведения операции будут сформированы стандартные бухгалтерские отчеты для счета 90 и 91.

Конечное сальдо для каждого субсчета должно равняться нулю. Если это так, то первый этап реформации был выполнен корректно.

Теперь следует проверить счет 99. Для этого необходимо воспользоваться отчетом "Анализ счета".

Конечное сальдо должно равняться нулю для каждого субсчета. Счет 99 закрывается на 84-й. Принцип проведения данной операции зависит от финансового результата. Если предприятие получили убытки, то формируется проводка Д 84.02 – К 99.09. Удалось получить прибыль? В таком случае сформируется проводка Д 99.09 – К 84.01.

В данном примере предприятием была получена прибыль. Если у вас остались какие-либо вопросы, то обратитесь к специалистам, предлагающим услугу по сопровождению 1С. С ними вы оперативно разберетесь во всех вопросах.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Читайте также: