Реализация покупателям на усн

Опубликовано: 03.05.2024

Упрощенная система налогообложения установлена гл. 26.2 Налогового кодекса РФ (далее – УСН, НК РФ, соответственно). Пунктом 2 статьи 346.11 установлено, что применение УСН предусматривает освобождение организаций от обязанности по уплате налога на прибыль, налога на имущество и налога на добавленную стоимость (далее - НДС). Таким образом, по общему правилу организации, применяющие УСН, не являются налогоплательщиками НДС. Вместе с тем право предъявления НДС к уплате заказчику прямо предусмотрено п.5 ст. 173 НК РФ, чем очень часто пользуются организации-упрощенцы. Вообще говоря, причин такого поведения несколько и их исследование выходит за рамки данной статьи, однако ключевым фактором при принятии решения о выставлении счета-фактуры покупателю является пожелание клиента о необходимости получения вычета по НДС. Представляется, что это не совсем корректно, если предположить предоставление скидки покупателю в размере НДС, но практика предъявления организациями на УСН своим покупателям НДС уже сложилась и с ней приходится считаться.

Итак, как было сказано выше существует сложившаяся практика предявления НДС покупателям неплательщиками НДС, а именно организациями на УСН. Но как быть с данным НДС, включать его в расходы или уменьшать доходы? А может быть сумма НДС не уменьшает сумму полученного дохода? Как будет видно далее не на все приведенные вопросы даны однозначные ответы.

НДС в своей сути представляет собой косвенный налог. Косвенность данного налога проявляется в том, что так называемые налогоплательщики не являются налогоплательщиками в прямом смысле этого слова, так как НДС они всего лишь перечисляют в бюджет за счет средств покупателя. То есть этот налог уплачивает не сам продавец, а его покупатель, иными словами покупатель как бы косвенно облагается данным налогом, при этом официально не являясь налогоплательщиком. В данном аспекте говоря про НДС было бы правильнее говорить про отношения «налогоплательщик-налоговый агент», как, например, при обложении налогом на доходы физических лиц. Безусловно, два сравниваемых налога разные по своей природе, но отношения по их исчислению и уплате аналогичны. Может возникнуть вопрос, а зачем, собственно, мы так много говорим про теорию НДС-а, косвенные налоги и льем эту никому не нужную «теоретическую воду», но это сделано для осознания НДС, так как это потребуется нам в дальнейших рассуждениях и обосновании исключения НДС из доходов с целью исчисления и уплаты налога УСН.

С финансовой точки зрения НДС не является доходом, это деньги бюджета, деньги покупателя, кому как будет удобнее. Данная догма проходит красной линией свозь весь налоговый кодекс, но, к сожалению, зачастую не до конца осознается не только руководителями разных уровней, но и некоторыми бухгалтерами, хотя первыми, конечно же чаще. Поэтому еще раз отметим: НДС – косвенный налог, которым облагается покупатель (отсюда и его косвенность) при покупке товаров (работ, услуг) и который передан налогоплательщику (иному лицу, обязанному исчислить и уплатить НДС) для его перечисления в бюджет.

До 2016 года НДС не исключался из суммы доходов, полученных организацией-упрощенцем. Однако суды, основываясь на аналогичных приведенным нами выше рассуждениях (вот почему они так важны), как правило принимали сторону налогоплательщиков, исключающих НДС из налогооблагаемых доходов.

Ситуация кардинально изменилась с принятием федерального закона № 84-ФЗ от 06.04.2015 г., который установил, что при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном п.1 и п. 2 ст. 248 НК РФ [п.1 ст. 346.15 НК РФ]. Указанная статья в свою очередь прямо регламентирует, что при определении величины доходов из них исключаются налоги, предъявленные покупателям. Как было показано раньше к таким налогам относятся в первую очередь НДС. Такой подход полностью соответствует реалиям налогообложения, ведь признать верным обложение полученных сумм НДС, которые обязательно должны быть перечислены в бюджет, налогом УСН приводит к возникновению двойного налогообложения: в первый раз НДС, затем этот же НДС облагается по ставке налога УСН.

Как видим, основной вопрос, связанный с выставлением упрощенцами счетов-фактур с НДС своим покупателям, фактически решен. Однако возникают иные вопросы:

- как и в какой момент следует выставлять счет-фактуру;

- в какой момент происходит уменьшение доходов в целях ст. 346.15.

На первый вопрос можно с уверенностью ответить, что выставлять счет-фактуру обязательно нужно только один раз – в момент реализации. В обоснование этой позиции стоит привести тот факт, что выставив счет-фактуру на полученный аванс, организация-упрощенец не сможет впоследствии принять эту счет-фактуру к вычету, так как согласно статьи 171 НК РФ вычеты по НДС могут применять только налогоплательщики НДС, которыми в соответствии со статьей 346.11 организации, применяющие УСН, не являются. Поэтому в случае выставления счета-фактуры на аванс организации заплатит налог дважды: за период выставления счета-фактуры на аванс и за период выставления счета-фактуры на реализацию. Пример 1: в первом квартале 2020 года организация, применяющая УСН, получила 100-процентную предоплату от покупателя в размере 120000 рублей, в т.ч. НДС 20% - 20000 рублей. По требованию покупателя организация выставила в его адрес счет-фактуру, выделив НДС 20%. Во втором квартале осуществлена реализация товаров (работ, услуг), предусмотренных договором. По условиям договора организация выставила покупателю еще одну счет-фактуру на 120000 рублей с выделением НДС 20% -20000 рублей. В результате у организации возникают следующие обязательства по налогу НДС:

- в срок не позднее 25 апреля – предоставить декларацию по НДС и уплатить в бюджет всю сумму налога (правило 1/3 действует только для налогоплательщиков), то есть 20000 рублей;

- в срок не позднее 25 июля – предоставить декларацию по НДС и уплатить в бюджет всю сумму предъявленного покупателю налога, то есть еще 20000 рублей.

Некоторые бухгалтеры ошибочно считают, что они могут впоследствии принять уплаченный с аванса НДС к вычету по аналогии с общей системой налогообложения. Однако это в корне неверно. Норма, установленная п.1 ст. 171 НК РФ, императивна и не может быть оспорена по аналогии с вопросом об исключении из сумм доходов предъявленного покупателю НДС. Согласимся, что такой подход не совсем правильный, но это тот случай, когда «dura lex, sed lex» и остается только учитывать этот факт в своей практике. С другой стороны, учитывая освобождение УСН от НДС, разрешить упрощенцам исчислять НДС по общим основаниям означает введение нового режима налогообложения, но это уже не УСН, так как последний специально затевался как возможность законно не платить определенные налоги, в том числе и НДС.

В общем, с НДС и порядком его предъявления, если организация, применяющая УСН, предъявляет его покупателю, мы разобрались. Вместе с тем остается нерешенным вопрос о том, в какой период сумма дохода, определяемая в соответствии со ст. 346.15 и 346.17, должна быть уменьшена на сумму НДС, предъявленного покупателю.

При системном толковании норм НК РФ (в частности – гл. 21 НК РФ) можно с уверенностью сказать, что предъявление НДС покупателю происходит посредством выставления в его адрес соответствующего счета-фактуры. Пока счет-фактура не выставлен покупателю, считается, что он не имеет права получить соответствующий вычет по НДС.

Как было сказано ранее, п. 1 ст. 346.15 устанавливает, что при определении объекта налогообложения (доходы или доходы минус расходы) учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 НК РФ. Иными словами, за вычетом налогов, предъявленных покупателю.

Статья 346.17 НК РФ определяет, что в целях применения УСН датой получения доходов признается день поступления денежных средства на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) [абз. п. 1 ст. 346.17].

В результате толкования приведенных выше норм НК РФ получаем:

- доход признается на дату получения денежных средств;

- доход определяется за вычетом косвенных налогов, предъявленных покупателю.

На наш взгляд именно вопрос интерпретации словосочетания «предъявленных покупателю» является краеугольным при определении величины полученных доходов. В данной связи возможны различные варианты:

1. НДС, выделенный в назначении платежа при получении аванса, сразу же уменьшает доход, принимаемый к учету для целей УСН, как предъявленный покупателю («он ведь его уплатил»);

2. Право на уменьшение дохода на сумму НДС возникает после предъявления покупателю этого НДС, то есть при выставлении счета-фактуры.

Первый вариант, на наш взгляд не соответствует нормам НК РФ, ведь счет-фактура не выставлялась, следовательно, вычитать нечего. Так, в статье 167 НК РФ определено, что моментом определения налоговой базы по НДС является наиболее ранняя из дат: либо дата поступления аванса, либо дата отгрузки. При этом налогоплательщики обязаны предъявить покупателю НДС [п.1 ст. 168] и составить счет-фактуру [п. 3 ст. 169]. Причем важно, что и предъявить НДС, и составить счет-фактуру – именно два события, а не одно. Таким образом мы еще раз подтверждаем тезис о том, что предъявление НДС покупателю означает выставление в его адрес счета-фактуры. Конечно же, есть право, предусмотренное в пунктом 1 ст. 169 НК РФ, согласно которому организация может не составлять счет-фактуру при реализации товаров (работ, услуг) покупателю, не являющимся налогоплательщиком. Однако, это исключение из общего правила. Это раз. А, во-вторых, все равно необходимо составить документ, в котором сумма НДС будет отдельно выделена, и зарегистрировать его в книге продаж [3]. Кроме того, данная норма предусмотрена опять-таки для налогоплательщиков, значит, к нашей ситуации она не имеет отношения.

Что касается неплательщиков НДС, добровольно выставивших покупателям счет-фактуру с выделенной суммой НДС, то составление счета-фактуры – это право таких плательщиков, но не обязанность, даже если НДС указан в платежном поручении и (или) в договоре. Такая позиция отражена, например, в [4]. Кроме того, законом не предусмотрена обязанность выставлять счета-фактуры организациями-упрощенцами при получении аванса, как может показаться на первый взгляд при прочтении ст. 167 НК РФ. Порядок выставления счета-фактуры в этом случае должен определяться соглашением сторон.

В соответствии со статьей 346.15 НК РФ, если счет-фактура на аванс будет выставлена, то сумму НДС, отраженного в ней, необходимо исключить из суммы доходов [2]. Если же счет-фактура на выставлялся, хотя бы в платежном поручении на аванс и выделен НДС, то обязанности по уплате его в бюджет, а также права на уменьшение дохода при определении налоговой базы по УСН не возникает [2]. Исключение же НДС из сумм дохода в подобной ситуации может быть оспорено налоговой инспекцией, что приведет к необходимости доплаты налога, уплаты пени и штрафа.

Наиболее безопасным, на наш взгляд является следующий алгоритм действий. При получении аванса организация-упрощенец счет-фактуру не составляет, НДС не уплачивает и, соответственно, налоговую декларацию не предоставляет. При этом полученный аванс полностью учитывается в доходах при определении налоговой базы по УСН. Впоследствии, когда будет осуществлена реализация товаров (работ, услуг), в соответствии с условиями договора выставляется счет-фактура, которая передается покупателю и является для последнего основанием для принятия НДС к вычету в соответствии с гл. 21 НК РФ. Организация, применяющая УСН, при этом обязан подать декларацию и уплатить соответствующий НДС в бюджет. При этом в целях определения доходов алгоритм следующий.

Если организацией был предварительно получен аванс, то в периоде предъявление покупателю НДС, организация, применяющая УСН, уменьшает доходы на сумму предъявленного НДС, пропорционально полученному авансу. При поступлении окончательной оплаты за реализованные товары (работ, услуги) доходы уменьшаются на сумму НДС, ранее предъявленную покупателю, пропорционально сумме полученной оплаты.

Пример 2. Организация, применяющая УСН, заключила с покупателем договор на поставку товаров на сумму 120000, включая НДС 20% - 20000 рублей. В первом квартале организация получила предоплату в размере 60000 рублей, в т.ч. НДС 20% - 10000 рублей. В первом квартале организация не выставляла в адрес покупателя счет-фактуру на полученный аванс, соответственно доход для целей исчисления УСН в первом квартале будет равен 60000 рублей. Организация применяет УСН «доходы», следовательно, за первый квартал она обязана уплатить авансовый платеж по УСН в сумме 60000*6% = 3600 рублей .

Во втором квартале товары были реализованы, стороны подписали соответствующие документы, подтверждающие факт реализации. Организация-продавец выставила в адрес покупателя счет-фактуру с выделенной суммой НДС 20% - 20000 рублей. Окончательная оплата за поставленные товары во втором квартале не поступила. Соответственно, во втором квартале организация уменьшит доходы на 60000/120000*20000 = 10000 рублей (то есть на сумму НДС в фактически полученном доходе). В итоге за второй квартал организация заплатит 20000 рублей НДС. Доходы в целях исчисления УСН за полугодие будут равны разности между полученным доходом и суммой НДС, его уменьшающей, то есть 60000 – 10000 рублей, что составляет 50000. В результате аванс за полугодие равен 50000*6% = 3000 рублей. Таким образом, за полугодие организация излишне уплатила аванс по налогу УСН в размере 600 рублей.

В третьем квартале организация получила окончательную оплату в размере 60000 рублей, в т.ч. НДС 20% - 10000 рублей. Иных поступлений не было. Никаких действий с НДС делать не нужно, он был задекларирован и уплачен по итогам второго квартала. Доходы для УСН будут уменьшены на те же самые 10000 рублей (60000/120000*20000). В результате за 9 месяцев сумма дохода для целей исчисления УСН будет равна 60000+60000-10000-10000 = 100000 рублей. По итогам 9 месяцев года организация должна уплатить аванс УСН в размере 100000*6% = 6000 рублей. Соответственно, сумма авансового платежа по УСН к доплате за 9 месяцев составляет 2400 рублей (6000-3600).

В случае, если в течение года организацией не будет получена окончательная оплата либо иной доход, то она укажет в декларации налог к уменьшению в размере 600 рублей.

К указанной схеме также имеются некоторые вопросы. Так, если приведенные в примере 2 операции произведены в рамках одного налогового периода, то вопросов не возникает. Так же вопросов не возникнет в случае поступления в следующем налоговом периоде суммы окончательной оплаты, так как для целей исчисления доходов в соответствии со ст. 346.15 НК РФ, из них будет исключена соответствующая сумма НДС. Вопросы могут возникнуть, если в следующем году будет осуществлена реализация, тогда доходы следующего налогового периода будут уменьшены на сумму НДС, «принадлежащую» прошлому налоговому периоду (НДС в авансе), что, вероятно, может не понравиться нерадивому налоговому инспектору. Однако, в таком случае налицо переплата налога в прошлом налоговом периоде, а в данном случае претензии налоговиков можно исключить, указав им на правило, установленное в ст. 54 НК РФ - налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога [абз. 3 ст. 54 НК РФ]. Указанное право, если уж налоговый инспектор посчитает, что вы занижаете налоговую базу текущего периода и предложит пересдать отчетность за предыдущие периоды, явно позволяет ничего не пересдавать, а отразить все исправления текущим периодом. Хотя, как было показано ранее, никакого искажения не происходит. То же самое утверждает и Минфин России в письме № 24-01-08/3874 от 23.01.2020: «в части определения доходов организациями и индивидуальными предпринимателями, применяющими УСН и выставившими счет-фактуру с выделением суммы НДС, следует иметь в виду, что в соответствии с частью 1 статьи 346.15 НК РФ налогоплательщики при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитывают доходы, определяемые в порядке, установленном частями 1 и 2 статьи 248 НК РФ».

Законодательство о налогах и сборах не до конца регламентирует отношения, возникающие при выставлении счетов-фактур организациям-упрощенцами, особенно в части вопросов определения налогооблагаемой базы по УСН, предоставляя только общие правила игры. Хотя и за это спасибо, ведь ранее вопрос в отношении НДС в рассматриваемых ситуациях решался со стороны Минфина не в пользу налогоплательщиков [например, 5]. Кроме того, все-таки отношения по выставлению счетов-фактур организациями на УСН еще рассматриваются на государственном уровне как нечто исключительное, однако в связи с кризисами, постоянно нарушающими привычное функционирование экономики, следует ожидать возрастания таких ситуаций. Стоит только надеяться, что в таком случае законодательство будет идти в ногу со временем и необходимые поправки при их действительной необходимости будут приняты оперативно.

В проведённом исследовании были определены возможные варианты действий в ситуации, когда плательщики УСН выставляют счета-фактуры свои покупателям и определено, что наиболее безопасным с точки зрения налогоплательщика УСН является вариант, когда право уменьшения суммы доходов на суммы НДС возникает после выставления счета-фактуры. Конечно, учитывая отсутствие четкого порядка действий, вопросы могут возникнуть в любом случае, но вариант, предлагаемый в данной статье как основной, на наш взгляд, выглядит наиболее предпочтительным.

Консультант-методолог 1С,

кандидат экономических наук

Максим Зайцев

Список литературы

1. Налоговый кодекс РФ (по состоянию на 11.08.2020) часть первая и вторая.

2. Письмо Минфина РФ от 23.01.2020 № 24-01-08/3874.

3. Письмо ФНС России от 21.05.2015 № ГД-4-3/8565.

4. Письмо Минфина РФ от 09.02.018 № 03-07-14/7897.

5. Письмо Минфина РФ от 21.08.2015 № 03-11-11/48495

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

Содержание статьи:

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

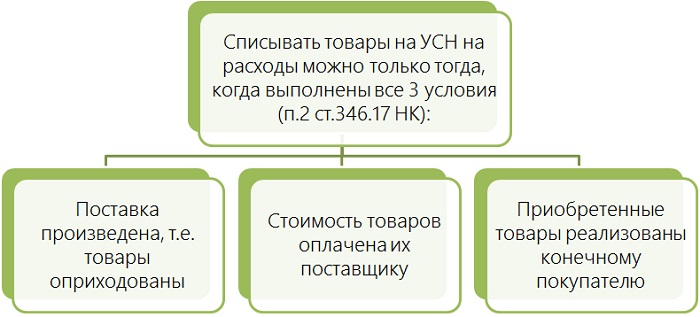

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях!

Автор статьи — Маркетолог Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Фирмы и предприниматели на УСН в общем случае не платят НДС — это преимущество привлекает многих руководителей бизнеса. Но есть ситуации, когда уплаты НДС не избежать. Упрощенцы приобретают статус налогового агента по НДС, если:

- купили у иностранца товары, работы, услуги (п. 5 ст. 346.11 НК РФ, п. 1 и п. 2 ст. 161 НК РФ);

- арендовали/купили государственное или муниципальное имущество (п. 3 ст. 161 НК РФ);

- провели операции по договору простого товарищества, совместной деятельности или доверительного управления имуществом (п. 2 ст. 346.16 НК РФ и ст. 174.1 НК РФ);

- стали посредником;

- выдали покупателю счет-фактуру и указали НДС (пп. 1 п. 5 ст. 173 НК РФ).

НДС при импорте товаров

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

Если вы купили что-либо у иностранной компании, при пресечении таможенной границы нужно исчислить и заплатить НДС. С услугами ситуация схожая — если их оказывает зарубежная фирма российской компании на территории нашей страны и при этом «иностранка» не имеет в России представительств, покупателю-упрощенцу следует заплатить в бюджет НДС (ст. 148 НК РФ). Но не стоит переживать, что покупатель понесет лишние траты, ведь налог платится по сути за счет иностранного продавца, то есть продавец получает оплату за свои товары за вычетом НДС.

С некоторых товаров, ввезенных в РФ, НДС не платится (ст. 150 НК РФ). Ставки для расчета НДС равны 10/110 или 20/120.

Покажем расчет на примере. ООО «Листва» 25 апреля 2021 года купило 20 компьютеров у литовского продавца. Общая стоимость в пересчете на рубли по курсу ЦБ РФ составила 177 000 рублей. В данную стоимость включены стоимость компьютеров и пошлина.

НДС = 177 000 × 20 /120 = 29 500 рублей.

Таким образом, перечислить в бюджет ООО «Листва» должно 29 500 рублей. В этот же день нужно заплатить продавцу 147 500 рублей (177 000 — 29 500).

От страны, из которой импортируется товар, обязанность по уплате налога не зависит. Но для стран ЕАЭС НДС уплачивается в налоговый орган РФ не позднее 20-го числа месяца, следующего за месяцем принятия импортного товара к учету. Для других стран — налог уплачивается таможенному органу до подачи таможенной декларации.

Если вы работаете с НДС и хотите сэкономить время на расчетах, уплате налогов и формированию отчетности, попробуйте поработать в облачном веб-сервисе Контур.Бухгалтерия. В сервисе автоматизированы многие функции, которые бухгалтер часто делает вручную.

НДС при аренде и покупке муниципального имущества

Упрощенцы, которые для своей деятельности арендуют муниципальное имущество, также становятся налоговыми агентами. Существует два варианта расчета НДС в зависимости от обстоятельств договора:

2. В договоре не сказано про сумму НДС ни слова.

2.1. По условию договора арендатор платит НДС самостоятельно. Тогда НДС считается исходя из ставки 20%. Арендодателю нужно заплатить полную сумму по договору, а на счет налоговой службы перечислить рассчитанный НДС.

2.2. Договор гласит, что НДС включен в арендную плату. НДС находят по формуле: сумма арендной платы × 20/120. Органу власти арендная плата перечисляется за вычетом НДС, а сам налог платится в ФНС.

Налоговые агенты на УСН, арендуя имущество, должны выписать на сумму аренды счет-фактуру с НДС с последующей регистрацией документа в книге продаж. Арендодатель в счете-фактуре будет указан в графе «продавец».

Если упрощенец решил выкупить государственное/муниципальное имущество, он становится налоговым агентом и должен исчислить НДС. Налог удерживают из покупной стоимости и перечисляют в ФНС.

НДС могут не платить упрощенцы, если выполняются сразу три условия (пп. 12 п. 2 ст. 146 НК РФ):

- упрощенец должен быть представителем малого или среднего бизнеса;

- до выкупа имущество должно быть арендовано (льгота только для недвижимости);

- выкупается государственная или муниципальная недвижимость. Здесь важным условием является то, что имущество не должно принадлежать ГУП или МУП на праве хозяйственного ведения или оперативного управления.

НДС при доверительном управлении имуществом

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

Договоры доверительного управления, простого товарищества, совместной деятельности возможны лишь для упрощенцев, которые вправе уменьшать свои доходы на расходы, т. к. для этого выбран соответствующий объект налогообложения. Перечисленные договорные отношения подлежат обложению НДС (ст. 174.1 НК РФ).

Кто же выставляет счет-фактуру? Ее должен выписать ответственный участник — продавец. Особенностью в данном случае будет то, что в строке «продавец» нужно написать «Д.У.» (п. 3 ст. 1012 ГК РФ).

Упрощенец может взять налог к вычету, если выполнит два простых условия:

- будет иметь на руках счет-фактуру;

- будет вести раздельный учет операций по договору доверительного управления и прочей деятельности.

НДС не облагается только вознаграждение доверительного управляющего на УСН.

Посреднический НДС

Упрощенцы-посредники перевыставляют счета-фактуры. Однако НДС упрощенцы здесь не платят.

Когда упрощенец осуществляет сделки от своего имени, в счете-фактуре указывается его наименование. В таком случае составляется два экземпляра счета-фактуры. Нельзя не отметить важную особенность упрощенцев — при посреднических сделках они не фиксируют данные операции в книгах покупок и продаж. Соответственно, о таких сделках не отчитываются с помощью декларации, но в обязательном порядке сдают журнал учета полученных и выставленных счетов-фактур.

Рассмотрим на примере, как оформить документы при торговле товарами от имени посредника.

ООО «Клен» (заказчик) подписало договор комиссии от 09.04.2021 № 117 с ООО «Крот» (посредник на УСН). «Крот» реализует партию станков, которые принадлежат «Клену». Стоимость партии равна 550 000 рублей (в т. ч. НДС).

16.04.2021 ООО «Крот» подписало договор поставки с ООО «ПСН», а 20.04.2021 станки отгрузили.

ООО «Крот» сразу же передало в бухгалтерию ООО «ПСН» счет-фактуру, а ее копию направило в ООО «Клен». Работник «Крота» зарегистрировал счет-фактуру в первой части своего журнала учета счетов-фактур.

ООО «Клен» выставило в адрес ООО «Крот» счет-фактуру от 20.04.2021 на сумму проданных товаров.

Полученный от ООО «Клен» счет-фактуру бухгалтер ООО «Крот» занес во вторую часть журнала учета счетов-фактур.

Компания на УСН может оказывать услуги посредника от имени заказчика, тогда упрощенец самостоятельно не оформляет счета-фактуры. А продав товар, упрощенец отдаст покупателю счет-фактуру, которую выпишет заказчик.

Счет-фактура с НДС на УСН

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

Часто упрощенцы для удержания клиентов по просьбе компаний на ОСНО выдают им счета-фактуры с выделенным НДС. Ничего противозаконного в этом нет, но только при условии, что упрощенец заплатит выделенный НДС в ФНС и подаст декларацию. Компании и ИП на УСН налог в расходах учесть не вправе.

Если счет-фактура с НДС имеет место в деятельности упрощенца, отчитаться и уплатить налог следует до 25-го числа месяца, идущего после отчетного квартала.

Не стоит заблуждаться и думать, что ФНС не узнает о факте выдачи счета-фактуры с НДС. Сейчас зеркальная проверка позволяет выявить нестыковки в два счета. И тогда НДС придется заплатить, а еще вас наверняка накажут штрафом.

Совет. Если вы часто работаете с компаниями на ОСНО, откройте свою компанию на ОСНО, и тогда сможете на законных основаниях выдавать счета-фактуры при реализации. А фирме на УСН лучше работать со спецрежимниками, для которых НДС не играет никакой роли.

Как видим, не так много ситуаций, когда упрощенец сталкивается с НДС. Нужно быть очень внимательным при ведении учета, тогда не будет претензий со стороны налоговых органов.

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

- Ограничения по применению УСН в рознице

- Какой объект выгоднее

- Можно ли обойтись без ККТ

- Внимание: торговый сбор!

- ИТОГИ

Ограничения по применению УСН в рознице

Розничная торговля как вид деятельности сама по себе не является препятствием к применению УСН. Для занятых ею организаций действуют общие ограничения на упрощенку, предусмотренные ст. 346.12 НК РФ.

Напомним основные из них, актуальные для розничных продавцов.

- Размер дохода. Например, для перехода на данный спецрежим со следующего года доход по итогам 9 месяцев текущего не должен превышать лимита в 112,5 млн руб. (п. 2 ст. 346.12 НК РФ). Для сохранения права на упрощенку должен соблюдаться предел в 200 млн руб. в год (п. 4 ст. 346.13 НК РФ).

- Средняя численность работников не должна превышать 150 человек (подп. 15 п. 3 ст. 346.12 НК РФ).

ВНИМАНИЕ: Лимиты доходов и численности сотрудников для УСН с 2021 года увеличены. Также повышены ставки УСН. Подробности см. здесь.

- Остаточная стоимость ОС по правилам бухучета не должна быть более 150 млн руб. (подп. 16 п. 3 ст. 346.12 НК РФ).

- Доля участия других организаций в уставном капитале не более 25% (подп. 14 п. 3 ст. 346.12 НК РФ).

- У организации нет филиалов (подп. 1 п. 3 ст. 346.12 НК РФ).

Какие нововведения готовят законодатели для упрощенцев, превысивших лимиты доходов и стоимости ОС, узнайте здесь.

Какой порядок учета установлен для учета торговых операций при УСН ? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный доступ и переходите к разъяснениям эксперта.

Какой объект выгоднее

Для упрощенки предусмотрены 2 объекта налогообложения (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы минус расходы.

Решить, какой из них применять, налогоплательщик может самостоятельно (п. 2 ст. 346.14 НК РФ).

В торговле, в том числе розничной, существенную часть затрат составляет покупная стоимость товаров. А значит, можно предположить, что второй объект (доходы минус расходы) для розницы будет выгоднее.

Можно ли обойтись без ККТ

Применение УСН не избавляет розничного продавца от использования ККТ. Полный перечень случаев, когда разрешается вести наличные расчеты без контрольно-кассовой техники, установлен ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ.

Чтобы узнать, нужно ли вам применять онлайн-кассу, пройдите тест, размещенный на сайте ФНС России.

Можно ли организации, применяющей УСН, использовать бланки строгой отчетности вместо кассового аппарата? Ответ на этот вопрос дала советник государственной гражданской службы РФ 2 класса Просекова И. В. Получите пробный доступ к К+ и узнаете мнение чиновника.

Внимание: торговый сбор!

С 1 июля 2015 года для лиц, занятых торговлей, НК РФ установлен торговый сбор (глава 33 НК РФ).

Пока из регионов РФ он введен только в Москве (закон г. Москвы «О торговом сборе» от 17.12.2014 № 62). УСН от уплаты сбора не освобождает. А значит, по розничной торговле на территории Москвы платить его придется. Необходимо также встать на соответствующий учет.

При наличии постановки на учет в качестве плательщика сбора на его сумму, уплаченную в течение отчетного периода, можно уменьшить упрощенный налог, начисленный за этот же период (п. 8 ст. 346.21 НК РФ).

Алгоритм, по которому торговый сбор уменьшает налог по УСН, подробно описан экспертами К+. Получите бесплатный доступ и переходите в Готовое решение.

ИТОГИ

УСН при розничной торговле можно применять любому бизнесу, годовой доход которого не превышает 200 млн. руб. Прои УСН обязательно используется онлайн-касса. Кроме того бизнесы в Москве обязательно уплачивают торговый собр. Налог УСН можно уменьшить на величину этого сбора.

Каждый покупатель, изучавший когда-либо чек из магазина, замечал строку с указанием НДС – налога на добавленную стоимость. В капиталистической западной системе этот вычет появился ещё в 20-х годах XX века, а в России – только в начале 90-х годов. На данный момент размер налога составляет 18%, но в 2019 году его увеличат до 20%, в связи с чем у многих может возникнуть вопрос: кто платит НДС и для всех ли он одинаков?

Что такое налог на добавленную стоимость

Налог на добавленную стоимость – это косвенное изъятие государством определённой суммы с прибыли, которую получает предприниматель с каждой сделки. Основное условие – стоимость товара или услуги больше себестоимости.

НДС накладывается на любые услуги и товары, при условии, что вышеуказанное продаётся по цене даже на йоту превышающую её себестоимость

Например, бизнесмен произвёл некоторую продукцию, затратив при этом 1000 рублей, а продал готовый товар за 1500 рублей. НДС рассчитывается от разности сумм прибыли и затрат, то есть, с 1500-1000=500. Двадцать процентов от 500 – 100 рублей. То же касается других действий:

- Продажа/перепродажа товара;

- Оказание услуг физическим/юридическим лицам.

Есть несколько исключений, когда НДС менее 20% или не взимается совсем.

Кто платит НДС

Налоги платят те субъекты, которые определены законодательными актами РФ. Например, пошлину за получение какого-либо документа вносит физический получатель. НДС формально оплачивает предприниматель: он сам или бухгалтер производят вычисления, передают отчёты в налоговые ведомства и оплачивают вычет. Если учитывать реальную картину, то покупатель, приобретая изделие или услугу с уже включённым НДС, фактически оплачивает всю сумму.

Согласно законодательству

Все операции, связанные с НДС, регулируются Налоговым Кодексом РФ, вся информация содержится 21 главе. Кто должен платить НДС по закону:

- Все организации и бизнесмены, которые работают по общей (не упрощённой) системе налогообложения;

- Юридические лица, импортирующие продукцию, а также физические лица, переправляющие товары в другие страны.

В каких случаях налог начисляется :

- При реализации товаров/услуг;

- Во время перераспределения товаров внутри фирмы;

- При передаче бизнесменами продукции для личных нужд;

- При осуществлении различных хозяйственных работ внутри предприятия (строительство, монтаж оборудования и прочее);

- На операции, связанные с экспортом.

НДС должен быть оплачен до 25 числа каждый месяц, при этом следует своевременно подавать налоговую декларацию – ежеквартально.

Это важно! При нарушении срока подачи декларации и ошибочном перечислении налогов, может наступить административная или уголовная ответственность, в том числе блокировка расчётного счёта.

Как может начисляться НДС:

- Вычитание налога: вычет налагается на всю сумму дохода, а уже из неё вычитается НДС, который следует перечислить в казну за покупку сырья для создания товара;

- Сложение: этот вариант предполагает постоянную ставку по используемой базе налогообложения. Нужно сложить добавленные стоимости всех проданных товаров (или услуг).

Чаще всего применяется первый способ начисления, так как он более простой.

Это важно! Если налоговая декларация отправляется по почте, следует учесть, что дата, указанная на письме будет соответствовать дате подачи документации в налоговый орган. То есть, если декларация отправлена 17-го числа, а в налоговую службу оно прибыло 27-го, это не будет считаться нарушением срока подачи.

Правила расчёта

В общем случае НДС считается по следующему правилу:

НДС = Сумма*20/100, где «Сумма» - облагаемые налогом средства.

Пример. Если предприниматель решил приобрести товар за 100 тысяч рублей (пусть стоимость одной единицы товара 10000), то с учётом НДС (от общей суммы за 10 единиц это – 20 тысяч рублей) следует оплатить 120 тысяч либо купить не 10 единиц, а меньше, но с уже включённым НДС.

Пусть сумма это - Х, а сумма с налогом — Хн. Тогда:

Итак, от общей суммы 100 000 рублей размер с НДС будет равняться 120 000 рублей. Это значит, что если требуется приобрести 10 единиц товара, то придётся выложить 120 тысяч, а не 100, так как производитель включит в счёт НДС.

Говоря простым языком, для выделения налога на добавленную стоимость из суммы необходимо цену с НДС умножить на 18 и разделить на 118

Теперь нужно разобраться, чему будет равняться размер Х — суммы без НДС. Для этого следует учесть вторую расчётную формулу, которая определяла сумму с вычетом. Необходимо обозначить сам налог — пусть это будет Z. Z, если НДС равен 20 процентам = 20/100. Тогда формулы примут следующие значения:

Из чего следует, что Х = Хн/ (1+Z) = Хн / (1+0,2) = Хн / 1,2

Если нужно купить продукции на сумму 100 000, но так, чтобы в эту цифру уже входил налог (НДС), важно понимать, сколько будет составлять реальная сумма, которую придётся заплатить за изделия, а не сам налоговый вычет. Следует использовать такой расчёт: сумма без НДС (здесь - Х) = 100 000* (Хн) / 1,2 = 83333 рублей (без учёта копеек).

Итак, если одна единица продукции стоит без НДС 10 тысяч рублей, то перечислив продавцу 100 000 рублей, можно приобрести у контрагента не более 8 штук (и ещё останется немного денег). Но если покупатель потратил 100 000 рублей и купил 10 штук, а НДС был уже учтён в данной сумме, то одна единица будет стоить 10 000 вместе с НДС.

Теперь, следует разобраться, какова будет сумма выплат, если будет реализован купленный товар в магазине. После вычисления издержек и учёта рыночных цен на этот вид товара будет установлена цена единицы товара, а всю партию в 10 штук следует продавать за 200000 рублей.

В таком случае, придётся выплатить в казну НДС 40000 рублей (20%). Но в бухгалтерии имеется документация о том, что с нас уже было удержано 20 тысяч, следовательно, на данный момент мы должны уплатить всего 20 000 рублей. И это только тогда, когда все 10 единиц товара будут реализованы в торговой точке за один отчётный период. Для упрощения расчёта налога на добавленную стоимость рекомендуется воспользоваться калькулятором НДС.

Следует чётко понимать, что и поставщик, и продавец каждый оплачивает НДС, но в реальности деньги взимаются с потребителя, так как все остальные контрагенты сделок включают свои издержки в итоговую стоимость товара.

При упрощённой системе налогообложения

В статье 346.11 НК РФ говорится о том, что предприниматель, работающий по УСН не должен платить НДС. В принципе это так, однако существует ряд исключений:

- Осуществляется ввоз продукции в страну извне;

- Проводятся операции по договорам простого товарищества и доверительного управления (ст. 174.1 Налогового Кодекса).

При УСН организации освобождаются от уплаты НДС, налога на прибыль и имущество

Если бизнесмен, работающий по УСН, признан налоговым агентом, то ему также придётся заплатить НДС. Это бывает в случаях, упомянутых в статье 161 НК:

- Продажа, аренда государственного имущества;

- Покупка товаров/услуг в РФ у иностранных предпринимателей, которые не являются субъектами налоговой системы России.

Это важно. Если покупатель просит выписать предпринимателя с УСН счёт-фактуру с указанием НДС (от которого тот освобождён по закону), и бизнесмен по какой-либо причине такой документ выдаёт, то тогда придётся не только выплатить НДС в казну, но и подать в налоговую соответствующую декларацию.

Какие компании не платят налог

При выборе вида деятельности следует учитывать, что иногда бизнесмен может облегчить себе жизнь и выбрать более удобный для него способ налогообложения, в частности, вообще не отчислять ряд сборов:

- Некоторые предприниматели по закону уплачивают только ЕНВД (единый налог на вменённый доход). Поэтому НДС с них не высчитывается. Если фирма работает по двум системам – по основной и по ЕНВД, то по первой придётся платить НДС, а по второй – нет.

- Если бизнесмен работает по УСН, он также освобождается от налога (учитывая вышеупомянутые исключения);

- Бизнесмен, выбравший патентную систему налогообложения, также не будет платить НДС. Этой системой могут пользоваться только индивидуальные предприниматели. Налоговая декларация при этом виде налогообложения в принципе отсутствует;

- При экспорте продукции за рубеж бизнесмен не платит налогов. Но следует заранее подать определённый пакет документации в налоговую инспекцию.

Получить право на освобождение от уплаты НДС можно после подачи уведомления, составленного по определённой форме (приказ МНС РФ N БГ-3-03/342). К документу нужно приложить пакет бумаг. Перечень будет различен для предприятий с общим налогообложением, упрощенным или с ЕНВД.

В общем случае понадобятся выписки из бухгалтерских документов (книги продажи, учёта доходов/расходов), копия из журнала учёта счетов-фактур. Документы следует предоставить до 20-го числа.

В каком случае НДС составляет 10%

При сбыте определённых групп товаров действует сниженная ставка НДС. В первую очередь, это продовольственные товары:

- Мясо и мясные изделия (за исключением деликатесов);

- Рыба и различные морепродукты (не считая дорогих сортов, икры);

- Молоко, продукция, содержащие молоко;

- Овощи;

- Яйца;

- Пищевые растительные масла;

- Соль, сахар, крупяные и макаронные изделия;

- Хлеб.

Согласно п. 2 ст. 164 НК РФ налогообложение по ставке 10% производится при реализации: научной и образовательной книжной продукции, товаров для детей, медицинских и продовольственных товаров

Это касается и отечественных, и импортных продуктов. Код товара в товарной документации должен соответствовать ОКПД-2 (общероссийскому классификатору продукции). Завезённые из-за границы продукты должны соответствовать одной из товарной позиции ВЭД. Также уменьшение сбора до 10% касается товаров для детей, лекарств и некоторых видов газет и журналов, в этот список входят:

- Детское питание;

- Питание для больных диабетом.

- Товары, предназначенные для детей: вещи из шкурок кролика, натуральной овчины, обувь (кроме спортивной), кровати, подгузники и так далее;

- Продажа печатных изданий, касающихся науки, культуры или образования;

- Ряд медицинской продукции. Речь идёт о лекарственных препаратах, включённых в соответствующий Госреестр;

- В сельском хозяйстве уменьшенная ставка касается реализации племенного скота.

Из всего вышесказанного следует, что налог на добавленную стоимость будет пропорционально расти с увеличением количества звеньев в производственной цепочке. Ведь практически для любого производства требуется сырьё, инструменты, приходится платить за электроэнергию, воду, оплачивать транспортные услуги. Это прямо отражается на цене конечного товара.

Также следует понимать, что мало оплатить налоги, нужно ещё подтвердить их правильность путём предоставления финансовой отчётности в налоговые органы. Если сотрудники найдут ошибки, то бизнесмена могут ожидать крупные штрафы или даже уголовная ответственность. Судебная практика показывает, что большая часть махинаций раскрывается, а их участники получают реальные сроки.

Читайте также: