Кадровый учет для микропредприятий на усн

Опубликовано: 05.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация (микропредприятие) применяет УСН (объект налогообложения - "доход", налоговая ставка 6%), занимается производством. С 2017 года планирует поменять учетную политику по товарно-материальным ценностям (далее - ТЦМ). Сейчас учет материалов ведется на счете 10.01 с разбивкой по каждому наименованию материала, списание в производство происходит по методу ФИФО по спецификациям.

Возможно ли будет воспользоваться упрощенным способом ведения учета ТМЦ для микропредприятий? Обязана ли организация применять какой-либо определенный упрощенный способ ведения бухгалтерского учета?

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае организация, имеющая статус микропредприятия, имеет право на применение упрощенных способов ведения бухгалтерского учета, включая учет материально-производственных запасов (сырья, материалов, готовой продукции).

При этом обязанности применять те или иные упрощенные способы у организации нет. Конкретные способы ведения учета (включая упрощенные способы) материалов и их списания при формировании себестоимости продукции выбираются микропредприятием самостоятельно.

Обоснование вывода:

Организации, применяющие упрощенную систему налогообложения (включая микропредприятия), не освобождены от ведения бухгалтерского учета и составления (представления) бухгалтерской отчетности (ч. 1, 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), письмо Минфина России от 23.01.2015 N 03-11-06/2/1742).

В соответствии с ч. 4 ст. 6 Закона N 402-ФЗ субъекты малого предпринимательства, к которым относятся микропредприятия, вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Смотрите также п. 2 ст. 7 Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации". При этом в ч. 5 ст. 6 Закона N 402-ФЗ перечислены экономические субъекты, которые не могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее также - упрощенные способы). Например, такой возможности нет у организаций, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ.

Как мы поняли из вопроса, в данном случае организация, имеющая статус микропредприятия, не относится к субъектам, перечисленным в ч. 5 ст. 6 Закона N 402-ФЗ, поэтому имеет право на применение упрощенных способов.

Из п. 10 ч. 3 ст. 21 Закона N 402-ФЗ следует, что упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, устанавливаются специальным федеральным стандартом. На сегодняшний день такой стандарт не принят. Поэтому в силу ч. 1 ст. 30 Закона N 402-ФЗ до утверждения соответствующего стандарта организация, имеющая право на применение упрощенных способов, должна руководствоваться соответствующими правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными до вступления в силу Закона N 402-ФЗ.

Общие принципы и рекомендации по ведению бухгалтерского учета упрощенными способами изложены, в частности, в:

- Информации Минфина России от 29.06.2016 N ПЗ-3/2016 (далее - Информация N ПЗ-3/2016),

- Информации Минфина России от 03.06.2015 N ПЗ-3/2015 (далее - Информация N ПЗ-3/2015);

- Общих принципах установления упрощенных способов ведения бухгалтерского учета (протокол N 7), 25 ноября 2015 года одобренных экспертной группой по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства, образованной Минфином России (далее - Общие принципы);

- Рекомендациях для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, изданных в 2013 году НП "Институт профессиональных бухгалтеров и аудиторов России" (далее - Рекомендации) и рекомендованных к применению Экспертной группой по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства, созданной приказом Минфина России от 28.02.2013 N 67 (письмо Минфина России от 26.02.2014 N 07-01-06/8136);

- Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21.12.1998 N 64н (применяемых с учетом последующих изменений, произошедших в регулировании бухгалтерского учета) (далее - Типовые рекомендации).

С целью упрощения ведения бухгалтерского учета субъектами, указанными в ст. 6 Закона N 402-ФЗ, приказом Минфина России от 16.05.2016 N 64н (далее - Приказ N 64н) в отдельные положения по бухгалтерскому учету введены дополнительные к имеющимся упрощенные способы ведения бухгалтерского учета. Указанные изменения вступили в силу 20 июня 2016 года, а порядок их применения пояснил Минфин России в информационном сообщении от 24 июня 2016 года N ИС-учет-3 (далее - Информационное сообщение N ИС-учет-3).

В частности, изменения внесены в ПБУ 5/01 "Учет материально-производственных запасов" (далее - ПБУ 5/01), устанавливающее правила формирования в бухгалтерском учете информации о материально-производственных запасах (сырье, материалах, используемых при производстве продукции, готовой продукции, товарах для перепродажи и т.п.) организации. Под готовой продукцией понимается конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством (п. 2 ПБУ 5/01).

Прежде всего отметим, что п. 3 ПБУ 5/01 предусматривает самостоятельный выбор организацией (даже не имеющей права на применение упрощенных способов) единицы бухгалтерского учета материально-производственных запасов. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. При этом выбор организации должен обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Кроме того, исходя из положений п.п. 13.1-13.3 ПБУ 5/01 и Информационного сообщения N ИС-учет-3 в данном случае микропредприятие может:

1) оценивать приобретенные материально-производственные запасы по цене поставщика. При этом все иные затраты, непосредственно связанные с приобретением материально-производственных запасов (вознаграждения, уплаченные посреднической организации, через которую приобретены запасы; затраты по заготовке и доставке запасов до места их использования; затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях; суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением запасов; др.), включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены. В таком случае при приобретении материалов, запасов и т.п. в учете организации могут делаться записи:

Дебет 10 Кредит 60

- оприходованы материалы по цене поставщика;

Дебет 20 (25, 26 и др.) Кредит 60 (70, 76 и др.)

- иные затраты, связанные с приобретением материалов, учтены в полной сумме в том периоде, в котором они были понесены.

2) признавать стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления). При применении данного упрощенного способа проводки могут быть следующими:

Дебет 20 (25, 26 и др.) Кредит 60 (70, 76 и др.)

- приобретено сырье, материалы и проч.;

Дебет 90 (99) Кредит 20 (25, 26 и др.)

- в конце отчетного периода общая сумма затрат списана в состав расходов по обычным видам деятельности.

Как видим, такой способ учета не предполагает формирование в бухгалтерском учете микропредприятия и отражение в его бухгалтерской отчетности остатков материально-производственных запасов (сырья, материалов, покупных товаров, незавершенного производства, готовой продукции).

3) признавать расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления). Учет таких запасов будет аналогичен указанному в предыдущем пункте и также не предполагает формирование в бухгалтерском учете и отчетности остатка материально-производственных запасов.

Отметим, что микропредприятие, имеющее право применять упрощенные способы, может вести бухгалтерский учет по простой системе (т.е. без применения двойной записи) (п. 6.1 ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008), п.п. 4, 8 Рекомендаций). Но в данном случае, как следует из вопроса, организация не намерена отказываться от ведения учета посредством двойной записи на счетах бухгалтерского учета.

Применение тех или иных упрощенных способов, в том числе бухгалтерского учета материально-производственных запасов (материалов, готовой продукции), является правом организации. Руководствуясь п.п. 4, 6, 7 ПБУ 1/2008, организация самостоятельно, в том числе исходя из условий хозяйствования и величины организации, выбирает допускаемый законодательством способ бухгалтерского учета (либо разрабатывает его), учитывая основные принципы формирования учетной политики. Напомним, это требования полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, а также рациональности.

В Информационном сообщении N ИС-учет-3 также разъясняется, что решение о применении упрощенных способов ведения бухгалтерского учета принимается организацией самостоятельно; какие-либо обязательные требования по применению таких упрощенных способов Приказом N 64н не вводятся. Малое предприятие имеет возможность самостоятельно избирать, какие упрощенные способы применять для ведения бухгалтерского учета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов ведения бухгалтерского учета осуществляется исходя из условий хозяйствования, величины организации и других соответствующих факторов. При этом обращается внимание на необходимость руководствоваться допущениями и требованиями к учетной политике, предусмотренными ПБУ 1/2008, в частности, требованиями полноты и рациональности. Смотрите также п. 1.2 Информации N ПЗ-3/2016, п. 1.2 Информации N ПЗ-3/2015, п.п. 6, 8 Типовых рекомендаций, п. 4 Общих принципов.

Таким образом, в рассматриваемой ситуации микропредприятие может самостоятельно выбрать тот или иной упрощенный способ ведения учета материалов и их списания при формировании себестоимости продукции, исходя из потребностей (условий хозяйствования) организации (например формировать стоимость материалов по цене поставщика). При этом не видим препятствий для ведения отдельных операций (например, по формированию себестоимости и учету готовой продукции или незавершенного производства) в прежнем порядке.

К сведению:

В соответствии с п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости. Причем определять нормативную себестоимость можно:

- по затратам, связанным с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другим затратам на производство продукции (полная производственная себестоимость);

- по прямым статьям затрат (сокращенная себестоимость).

Выбор одного из двух способов, а также методика расчета нормативной себестоимости, в случае выбора второго способа, должны быть зафиксированы в приказе об учетной политике.

Подробнее смотрите в Энциклопедии решений. Формирование себестоимости готовой продукции в бухгалтерском учете.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет материалов при УСН;

- Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

11 января 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Федеральный закон от 3 июля 2016 года № 348-ФЗ внес изменения в Трудовой кодекс, согласно которым микропредприятия получили право вести кадровый учет в упрощенном порядке.

Кого относят к микропредприятиям

Микропредприятием считается юридическое или физическое лицо, отвечающее критериям, установленным Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Закон № 209-ФЗ). Это:

- предприниматель, не привлекавший в предшествующем календарном году наемных работников, при условии, что полученный им «налоговый» доход за предшествующий календарный год в сумме по всем видам деятельности и по всем налоговым режимам не превышает 120 млн рублей;

- предприниматели, зарегистрированные в период с 1 августа текущего года по 31 июля года, следующего за текущим годом;

- индивидуальные предприниматели, применяющие исключительно ПСН;

- производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства, которые были созданы в период с 1 августа текущего календарного года по 31 июля следующего года;

- хозяйственные общества, если для них одновременно выполняются ограничения:

- по доле участия в них государства, общественных, религиозных и благотворительных организаций и фондов, иностранных юридических лиц или юридических лиц, не являющихся субъектами малого и среднего предпринимательства, – не более 49 процентов (пп. «а» п. 1 ч. 1.1 ст. 4 Закона № 209-ФЗ);

- по среднесписочной численности сотрудников за предшествующий год – до 15 человек (п. 2 ч. 1.1 ст. 4 Закона № 209-ФЗ);

- по доходу за предшествующий «налоговый» год в сумме по всем видам деятельности и по всем налоговым режимам – не более 120 млн рублей (п. 3 ч. 1.1 ст. 4 Закона № 209-ФЗ, п. 1 постановления Правительства РФ от 4 апреля 2016 г. № 265).

Как упростили кадровый учет для микропредприятий

Такие предприятия могут полностью или частично отказаться от утверждения локальных нормативных актов, содержащих нормы трудового права, таких как:

- правила внутреннего трудового распорядка;

- положение об оплате труда и премировании;

- график сменности и др.

При этом все условия, регулируемые не применяемыми актами, должны быть включены непосредственно в трудовые договоры с работниками.

Типовая форма трудового договора утверждена постановлением Правительства РФ от 27 августа 2016 года № 858 (далее – Постановление № 858).

Чтобы применять упрощенный кадровый учет, микропредприятие должно быть включено в единый реестр субъектов малого и среднего предпринимательства. При утрате своего статуса и исключении из реестра микропредприятие должно в течение четырех месяцев оформить все кадровые документы, от ведения которых оно отказалось, будучи в статусе микропредприятия.

Типовая форма трудового договора, утвержденная Постановлением № 858, является обязательной к применению. В то время как само применение упрощенного кадрового учета обязательным не является. На практике у предприятия это означает следующее.

1. Если в действующем микропредприятии трудовые договоры, заключенные с работниками, содержат все требуемые для организации, оплаты труда и предоставления социальных гарантий условия, то изменять трудовые договоры не требуется.

2. Если микропредприятие решит, что локальные нормативные акты, содержащие нормы трудового права, оно будет принимать в дальнейшем и отказываться от них не собирается, то менять тексты заключенных трудовых договоров не требуется.

3. Если микропредприятие решает вести кадровый учет в упрощенном виде, то ему нужно обязательно привести тексты заключенных трудовых договоров в соответствие с типовой формой и включить в них все условия, регулируемые локальными нормативными актами. Трудовые отношения с вновь принимаемыми работниками следует оформлять на основе типовой формы трудового договора.

Читайте в бераторе

При составлении трудового договора по типовой форме нужно учесть следующее, что для иностранных граждан или лиц без гражданства указываются следующие сведения:

- о разрешении на работу или патенте – при заключении трудового договора с временно пребывающим в РФ иностранным гражданином или лицом без гражданства;

- о разрешении на временное проживание в РФ – при заключении трудового договора с временно проживающим в РФ иностранным гражданином или лицом без гражданства;

- о виде на жительство – при заключении трудового договора с постоянно проживающим в РФ иностранным гражданином или лицом без гражданства;

- реквизиты договора (полиса) добровольного медицинского страхования или заключенного работодателем с медицинской организацией договора о предоставлении платных медицинских услуг с временно пребывающим в РФ иностранным гражданином или лицом без гражданства.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Сергей — переводчик с ИП. Работы становится всё больше, поэтому Сергей просит жену помочь. Он хочет оформить ее к себе в штат, чтобы шел стаж.

Для ИП, которые считаются микропредприятиями, действует упрощенная система оформления сотрудников. По этой системе тоже придется оформлять много бумаг, но не так много как обычно. Рассказываем, как и что нужно делать.

Упрощенная система оформления

Чтобы оформить сотрудника в штат по общим правилам, нужно составить правила внутреннего трудового распорядка, график отпусков, положение об оплате труда и премиях. Но для некоторых ИП действует упрощенная система.

По упрощенной схеме могут работать ИП и ООО, которые считаются микропредприятиями. У них:

- выручка до 120 млн рублей в год;

- до 15 сотрудников в штате.

На сайте налоговой можно проверить, подходит ИП под микропредприятие или нет. Для этого нужно ввести в строку поиска ИНН, ОГРН, ОГРНИП, название предприятия или ФИО предпринимателя:

Если ИП оказался в списке микропредприятий, он может оформлять сотрудников по упрощенной процедуре за шесть шагов:

- составить штатное расписание;

- заключить трудовой договор с сотрудником;

- издать приказ о принятии на работу;

- заполнить трудовую книжку;

- завести личную карточку;

- зарегистрироваться в фондах.

Рассказываем о каждом шаге подробно.

Шаг 1. Составить штатное расписание

Штатное расписание — это внутренний документ о том, как всё устроено в компании: какая структура, сколько сотрудников и какие выплаты идут сотруднику. Это обязательный документ, чтобы оформить сотрудника в штат.

Вот, что нужно заполнить в штатном расписании:

- название структурного подразделения в компании. В ИП Сергея их нет;

- порядковый номер работника;

- код должности, например, производственный персонал. Можно обойтись без кодирования, наказания за это нет;

- количество сотрудников в этой должности;

- оклад и надбавки;

- сумма.

У Сергея из нашего примера жена — первый сотрудник. Ее оклад 50 000 рублей. Штатное расписание будет вот таким:

Сергею не нужно показывать себя в штатном расписании. По закону он не считается работником своего ИП.

Сергей заполняет штатное расписание и издаёт приказ о том, что утверждает штатное расписание.

После этого можно заключать трудовой договор с сотрудником.

Шаг 2. Составить трудовой договор

Чтобы принять супругу на работу, Сергей заключает с ней трудовой договор по форме для микропредприятий. Он включает в себя локальные нормативные акты, которые при типовом договоре оформляются отдельно.

В договоре прописывают условия работы: график, зарплату, должность, место работы, условия труда.

В трудовом договоре есть существенные условия и дополнительные. Без существенных условий предприниматель при проверке может получить штраф до 10 000 рублей на каждого неправильно оформленного сотрудника. Дополнительные добавляют по желанию. Они нужны, чтобы уточнить отношения между сотрудниками и работодателем.

- данные паспорта сотрудника и работодателя с полными инициалами;

- название компании;

- место и дата заключения трудового договора;

- срок договора;

- подразделение, филиал, основной или дополнительный офис;

- должность, профессия, специальность;

- дата начала работы — с какого дня сотрудник выходит на работу;

- гарантии и компенсации за работу в опасных условиях. За работу на Крайнем Севере на нефтяных вышках есть надбавки к зарплате, а на вредных производствах могут быть особые условия. Сергею этот пункт не нужен;

- условия оплаты и порядок выплат. Например, можно прописать, что сотрудник получает оклад в 40 000 рублей и премию по итогам года в восемьдесят тысяч рублей;

- пункт про обязательное страхование работника и взносы в фонды за него;

- условия работы. Тут пишут, как сотрудник будет работать: в офисе или постоянно передвигаться — например, если он торговый агент.

Если забыть внести какие-то из обязательных условий, у договора всё равно будет юридическая сила. Но чтобы избежать штрафа, недостающие данные нужно включить в дополнительное соглашение к договору.

Дополнительно в договоре можно прописать всё, что касается условий работы:

- испытательный срок. Иначе сотрудник сразу начинает работать в штате;

- условия служебной или коммерческой тайны. Можно прописать, какую информацию сотрудник не может разглашать;

- договоренность об обучении. Можно заранее прописать, что сотрудник должен отработать год или другое время после обучения;

- дополнительное страхование. Например, сотруднику компенсируют траты на лечение, если он работает на опасном производстве.

Сергей заполняет трудовой договор:

Чтобы оформить трудовой договор, от сотрудника нужны такие документы:

- паспорт;

- СНИЛС;

- трудовая книжка;

- военный билет для тех, кто состоит на учете в военкомате;

- ИНН — чтобы платить НДФЛ. Если у работника нет ИНН, работодатель может узнать номер ИНН по паспорту на сайте налоговой;

- диплом или другой документ об образовании. Он нужен, когда для работы требуются специальные знания. Например, Анна будет работать переводчиком, поэтому ей нужен диплом;

- справка об отсутствии судимости. Она нужна, например, репетиторам, которые работают с детьми;

- медицинская книжка. Нужна, когда работа связана с людьми: поварам, официантам, парикмахерам, горничным. Если у нет медицинской книжки, работодатель должен дать направление на медицинский осмотр и оформление медицинской книжки;

- медицинская книжка. Нужна, когда работа связана с людьми: поварам, официантам, парикмахерам, горничным.

Договор заключают в двух экземплярах. Подписать должны сотрудник и работодатель, и на это у них есть три дня после того, как сотрудник вышел на работу. Как только договор подписан, он вступает в силу.

Если ИП работает с сотрудником без трудового договора, ему грозит штраф до 10 000 рублей, за повторное нарушение — до 40 000.

Шаг 3. Оформить приказ о приеме на работу

После договора нужно подписать приказ. По нему можно завести личную карточку и сделать запись в трудовой книжке. Вот утвержденная форма приказа:

После приказа можно делать запись в трудовую книжку.

Шаг 4. Сделать запись в трудовой книжке

При найме работодатель заполняет трудовую книжку сотрудника. Это нужно сделать, если сотрудник работает больше пяти дней.

Если работа у сотрудника первая, книжку заводит сам предприниматель. Ее можно купить в типографиях «Гознака» или через компании, которые работают с защищенной полиграфической продукцией. В этих случаях будет гарантия, что книжка подлинная.

Если сотрудник приходит со своей книжкой, ее нужно проверить на подлинность. Она может быть поддельной в двух случаях:

- сотрудник случайно купил ненастоящую;

- решил обмануть работодателя, чтобы увеличить рабочий стаж или скрыть, что с предыдущего места работы его уволили за прогул.

У такой трудовой книжки нет юридической силы и её нужно переоформить, но расторгать договор не нужно. Сотрудник обходит все предыдущие места работы, получает копии приказов о приеме и увольнении, а текущий работодатель вносит дубликаты записей.

Чтобы проверить подлинность трудовой книжки, работодателю нужно сравнить год выпуска книжки с ее серийным номером. Если они совпадают, книжка настоящая.

Вот правила заполнения трудовой:

- писать без сокращений. Нельзя написать «юр.отдел» или «по совмест-ву»;

- нельзя заходить за поля формы;

- для каждого места работы — свой порядковый номер.

Выглядит это так:

Если заполнить неправильно, порядок исправления такой:

- в графе 1 поставить порядковый номер, следующий за последней записью;

- в графу 2 вписать дату записи;

- в графе 3 написать: «Запись за номером таким-то недействительна» и написать правильный вариант;

- в графе 4 повторить номер приказа, по которому внесли неверную запись.

Чтобы нанимать других сотрудников, предприниматель должен вести книгу учёта движения трудовых книжек. Такие книги продаются в обычных магазинах канцтоваров. Предприниматель покупает её, прошивает, пломбирует и вписывает в неё сотрудников.

Сергей заполняет книгу учёта:

После этого можно составить личную карточку Анны.

Шаг 5. Составить личную карточку

Личная карточка — информация о сотруднике, который работает в компании. В ней пишут номер приказа, данные паспорта, трудовой книжки, диплома, СНИЛСа и военного билета.

Вот пример заполненной шапки личной карточки:

Это только первая страница личной карточки, на самом деле их больше, вот шаблон.

Карточку нужно хранить 50 лет.

Шаг 6. Зарегистрироваться в фондах

Когда ИП нанимает сотрудников, он платит за них взносы в Пенсионный фонд, фонды медицинского и социального страхования.

Для этого нужно зарегистрироваться в фонде социального страхования за тридцать дней после заключения трудового договора. Пенсионный и медицинский фонды узнают всё от налоговой при регистрации ИП.

Зарегистрироваться в фонде социального страхования нужно при найме первого сотрудника, а потом можно нанимать других сотрудников и никуда не ходить. В микропредприятия можно нанять не больше 15 человек. Это лимит, чтобы оформлять сотрудников по упрощенной системе.

Что и куда платить — зависит от фонда.

Пенсионный фонд. Специально регистрироваться не нужно: информация об ИП Сергея уже есть в фонде.

Фонд медицинского страхования. В этом фонде нужно регистрироваться только ИП на общей системе налогообложения. ИП на упрощенке регистрирует сама налоговая и присылает номер заказным письмом.

Фонд социального страхования. Он оплачивает сотруднику больничные листы по беременности и родам и пособия на детей до 1,5 года. Чтобы зарегистрироваться в фонде, нужно:

Заполненный образец заявления о регистрации

- заполнить заявление о регистрации;

- сделать копии паспорта предпринимателя, трудовой книжки и трудового договора первого сотрудника. С собой взять оригинал трудовой книжки;

- получить выписку из единого реестра предпринимателей на сайте налоговой;

- узнать реквизиты ОГРНИП на сайте ФСС.

После этого фонд соцстрахования за три рабочих дня:

- закрепляет за предпринимателем номер и код;

- вносит данные в реестр страхователей;

- выписывает уведомление о регистрации страхователя;

- определяет класс профессионального риска;

- рассчитывает размер взносов и присылает уведомление о том, что предприниматель зарегистрирован как страхователь.

После регистрации в фондах предприниматель получает извещение с номером, по которому платит взносы.

Короче

Как оформить сотрудника в ИП

найти ИП в реестре микропредприятий;

издать приказ о переходе на упрощенную систему оформления сотрудников;

получить документы от сотрудника;

заключить трудовой договор.

Кто может нанимать по упрощенной системе

выручка до 120 млн в год;

до 15 сотрудников в штате.

дней на регистрацию в фондах после найма первого сотрудника.

Микропредприятия имеют право на упрощенный кадровый учет. Уточнения по этому вопросу даются в гл. 48.1 Трудового кодекса. В ней установлены особенности регулирования труда лиц, работающих у работодателей, которые отнесены к микропредприятиям.

Но даже несмотря на существование отдельной гл. 48.1 Трудового кодекса и типовой формы трудового договора, которая по сути освобождает микробизнес от ряда локальных нормативных актов, возникает много практических сложностей. Потому что бизнес, независимо от организационно-правовой формы, будь то ИП или ООО, при наличии сотрудников должен вести кадровый учет.

В этой статье разберемся в следующих вопросах:

Критерии микропредприятия в 2021 году

Понятие микропредприятия введено Федеральным законом от 24.07.2007 № 209-ФЗ. Это могут быть как ИП, так и юрлица.

Есть несколько критериев, определяющих микропредприятие:

- среднесписочная численность работников за предшествующий календарный год — не более 15 человек;

- максимальный доход от предпринимательской деятельности — 120 млн руб. (предельное значение установлено Постановлением Правительства РФ от 04.04.2016 № 265);

- суммарная доля участия в уставном капитале РФ, субъектов РФ, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов — 25 %;

- суммарная доля участия в уставном капитале иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами МСП — 49 %.

Кадровый учет микропредприятия

Так же, как и во всех остальных организациях, кадровое делопроизводство микропредприятия предполагает правильное и последовательное оформление документов. Прежде всего нужно соблюдать правила приема и увольнения.

С 2017 года кадровый документооборот для микропредприятий упрощен благодаря вступлению в силу Федерального закона от 03.07.2016 № 348-ФЗ.

Микропредприятие, будучи работодателем, имеет право отказаться полностью или частично от принятия локальных нормативных актов, содержащих нормы трудового права, а именно:

- от правил внутреннего трудового распорядка;

- от положения об оплате труда;

- от положения о премировании;

- от графика сменности и многих других.

В действительности этот список локальных нормативных актов открытый. Отказ от них — это право, а не обязанность микропредприятий.

В то же время, заключая трудовые договоры с работниками, микропредприятие обязано включить в условия все вопросы, которые регулируются локальными нормативными актами.

Для упрощения работы с документами и формулировки условий Постановлением Правительства РФ от 27.08.2016 № 858 была утверждена типовая форма трудового договора, а также порядок ее оформления.

Типовая форма трудового договора

Использование типового трудового договора утверждается локальным нормативным актом. Таким образом на микропредприятии вводится обязательство применять конкретный документ, в котором прописаны одинаковые для всех работников условия.

В той форме, которую предлагается брать за основу, максимально учтены все необходимые вопросы в отношениях двух сторон:

- права и обязанности работника / работодателя;

- оплата труда;

- рабочее время и время отдыха работника;

- охрана труда;

- социальное страхование и иные гарантии;

- изменение условий трудового договора.

Необязательно заимствовать всю форму целиком. Работодатель-микропреприятие вправе оставить лишь те условия и положения, которые соответствуют характеру его работы. Такая возможность зафиксирована в Письме Минтруда РФ от 30.06.2017 № 14-1/В-591.

Обратите внимание, что к типовой форме трудового договора есть примечания. В них указано, какие пункты имеют отношение к отдельным категориям работников. Эти пункты тоже можно исключать в зависимости от конкретного микропредприятия.

На основании подписанного трудового договора работодатель выпускает приказ о приеме на работу. С этим приказом сотрудник должен ознакомиться и поставить свою подпись.

При приеме на работу сотрудник предоставляет микропредприятию свои персональные данные. Они необходимы работодателю для исполнения требований трудового, налогового и бухгалтерского законодательства.

Поскольку с недавних пор нормы, регулирующие обработку персональных данных, ужесточились, то важно оформлять согласие работника на такую обработку.

Как вводить упрощенный кадровый учет

Возможность применения сокращенного кадрового учета — это право, а не обязанность микробизнеса.

Прежде чем сделать выбор между упрощенным вариантом и учетом по общим правилам, нужно оценить перспективы развития предприятия. Если расширение штата сотрудников или увеличение дохода не предвидятся, то можете смело делать выбор в пользу упрощенного учета. Для этого необходимо выпустить соответствующий приказ. Он будет служить подтверждением тому, что в данной организации принят упрощенный кадровый учет, который освобождает ее от ряда локальных нормативных актов.

Если вы понимаете, что в ближайшем будущем выйдете за рамки предельных значений микропредприятия, то есть количество сотрудников превысит 15 человек или доход составит более 120 млн руб., то лучше заниматься кадровым учетом по общим правилам. В противном случае возникнут серьезные неудобства.

Утрата права на упрощенный кадровый учет

Когда микропредприятие превышает предельные значения по количеству сотрудников и допустимому доходу, то сведения о нем меняются в едином реестре СМП. С этого момента законодательство устанавливает очень сжатые сроки для перевода трудовых отношений в соответствие с общими требованиями.

Начиная с даты внесения изменений в реестр бизнесу дается всего четыре месяца на то, чтобы создать те локальные нормативные акты, которые ранее он мог не вести.

Как микропредприятию вести трудовую книжку

Поначалу, когда только обсуждалась возможность упрощения кадрового документооборота для микробизнеса, ставился вопрос о том, чтобы разрешить ему не вносить записи в трудовую книжку работника, не оформлять ее впервые трудоустроенным сотрудникам и вносить данные о трудоустройстве непосредственно в трудовой договор. Однако уже по итогам второго чтения законопроекта от идеи изменить требования к оформлению и ведению трудовых книжек решили отказаться.

Таким образом, если у микробизнеса есть оформленные по трудовым договорам сотрудники, то вести их книжки он должен в соответствии с нормами Трудового кодекса и с учетом Инструкции по заполнению (утверждена Постановлением Минтруда РФ от 10.10.2003 № 69) и Правил хранения (Постановление Правительства РФ от 16.04.2003 № 225).

С 1 января 2021 года завершился переходный период на электронные трудовые, и эта реформа коснулась всех работодателей. До этого периода все сотрудники должны были определиться, какую форму трудовой оставить. Подробнее об этом мы писали в отдельной статье.

Как хранить кадровые документы

Нередко с хранением документов у микробизнеса возникают большие проблемы. Во-первых, непонятно, что именно нужно хранить (постоянно возникают споры об объемах необходимых для оформления документов). Во-вторых, многие не понимают, как хранить.

Год назад был принят Федеральный закон от 15.10.2020 № 341-ФЗ, который внес изменения в ст. 13.20 КоАП и тем самым значительно увеличил штрафы за неправильное хранение документов. Власти посчитали, что ответственность, которая была установлена ранее, не соизмерима с последствиями от утраты архивных документов.

Можете сравнить сами:

| До 26.10.2020 | С 26.10.2020 | |

|---|---|---|

| Для граждан | от 100 до 300 руб. | от 1 000 до 3 000 руб. |

| Для должностных лиц | от 300 до 500 руб. | от 3 000 до 5 000 руб. |

| Для юрлиц | нет | от 5 000 до 10 000 руб. |

Чем помимо штрафов чреваты нарушения в хранении документов именно для микробизнеса?

При возникновении конфликтных ситуаций с сотрудником работодатель не имеет возможности защититься и доказать факты, имевшие место в трудовых отношениях с конкретным человеком.

Сроки хранения кадровых документов в 2021 году

Есть документы, срок хранения которых ограничен всего 1 годом, а есть такие, которые приходится хранить 75 лет.

Актуальные сроки хранения можно сверять с Приказом Росархива от 20.12.2019 № 236. Так, в частности, для заявления работников о выдаче документов, связанных с работой, и их копий установлен 1 год, а для согласия на обработку персональных данных — 3 года.

Документы по личному составу, законченные делопроизводством до 1 января 2003 года, хранятся 75 лет. Эти же документы, но завершенные делопроизводством после 1 января 2003 года, хранятся 50 лет.

Документы по личному составу хранятся дольше всех остальных, так как отражают трудовые отношения работника с работодателем (ст. 3 Федерального закона от 22.10.2004 № 125-ФЗ). К ним в том числе относятся:

- распорядительные документы (приказы, справки, заявления, докладные записки и др.);

- форма Т-2;

- личные дела;

- согласие на обработку персональных данных;

- лицевые счета по зарплате (расчетные ведомости);

- трудовые договоры;

- книги учета приема, перевода, увольнения работников.

Кадровики обычно для удобства использования отдельно хранят разные типы документов — локальные нормативные акты, документы по личному составу и все остальные документы. Микропредприятиям, которые не имеют в штате своего специалиста по кадрам, имеет смысл перенять такой принцип.

Какие кадровые документы нужно вести микропредприятию

Владельцы малого бизнеса нередко думают, что типовой трудовой договор заменяет собой все кадровые документы. Но это большое заблуждение. На самом деле кадровый учет небольшого бизнеса с работниками практически ничем не отличается от учета по общим правилам. Типовая форма — это единственное послабление, которое у него есть.

Более того, специфика деятельности предприятия часто диктует необходимость введения конкретных документов, учитывающих особенности труда. Например, работа с вредными условиями.

Многое зависит и от количества, «сложности» должностей. Если они разные и включают целый список требований и обязанностей, то лучше микробизнесу составлять отдельные должностные инструкции. Потому что в типовой форме должностные обязанности указываются поверхностно.

Не храните копии документов сотрудников: копии СНИЛС, ИНН, паспорта. Это нарушает закон о персональных данных. Работник предъявляет эти документы при приеме на работу для того, чтобы вы взяли из них данные для записи, а не снимали копии.

Какие документы нужно вести:

- личная карточка работника (форма T-2);

- журнал регистрации приказов;

- штатное расписание (форма Т-3);

- график отпусков (форма Т-7);

- книга учета трудовых книжек;

- положение о хранении и использовании персональных данных;

- при необходимости: документы, связанные с воинским учетом, журналы инструктажа, если вы его проводите.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Упрощенный кадровый учет сокращает документооборот предприятия. Расскажем, кто вправе перейти на упрощенную форму учета, от каких документов можно отказаться, как это сделать, и зачем нужен типовой трудовой договор.

Кто может вести упрощенный кадровый учет

Вести кадровый учет в упрощенной форме вправе организации и ИП, которые имеют статус «микропредприятие» в едином реестре МСП.

Этот статус присваивают субъектам, у которых:

- среднесписочная численность персонала за прошедший год не превышает 15 человек;

- годовой доход не выше 120 млн. рублей;

- общая доля участия в уставном капитале госорганов , муниципалитетов, общественных и религиозных учреждений, благотворительных фондов не превышает 25 %;

- общая доля участия крупных российских компаний или иностранных организаций не превышает 49 %.

Как вести упрощенный кадровый учет

«Упрощенность» заключается в полном или частичном отказе от принятия локальных нормативных актов (ЛНА), в которых обычно прописывают нормы трудового права. Такой подход существенно сокращает документооборот и снижает административную нагрузку.

Так, согласно ст. 309.1 ТК РФ микробизнес может не составлять:

- правила внутреннего трудового распорядка;

- график сменности;

- положения об оплате труда, премировании и другие акты.

Обратите внимание : список открытый, так как набор актов зависит от специфики бизнеса и предприятие вправе само решить, от каких ЛНА оно еще хочет отказаться.

Однако есть ряд документов, которые должны быть у предприятия даже при условии ведения упрощенного учета. Это:

- трудовые договоры;

- штатное расписание;

- график отпусков;

- положение о работе с персональными данными;

- инструкции по охране труда.

С 01.01.2021 список обязательных кадровых документов пополнился еще одним пунктом. Так, согласно ст. 312.9 ТК РФ компания не вправе отказаться от принятия ЛНА о временном переводе сотрудников на дистанционную работу без их согласия. Причиной перевода персонала на удаленку может послужить решение местных властей. Например: в случае объявления в регионе режима ЧС.

И это еще не все. Предприятие имеет право отказаться от ЛНА только в том случае, если со всеми сотрудниками будут заключены типовые трудовые договоры .

Что такое типовой трудовой договор

Отказ от ЛНА вовсе не означает, что микробизнес перестает подчиняться нормам трудового права. Просто все положения, которые должны быть отражены в этих актах, прописывают в трудовых договорах с работниками.

Правительством была утверждена типовая форма трудового договора (постановление от 27.08.2016 № 858).

Типовая форма содержит необходимый набор условий, которые обеспечивают соблюдение прав сторон трудовых отношений, в частности:

- оплата труда сотрудника;

- рабочее время и время отдыха;

- охрана труда;

- соцстрахование и другие гарантии;

- права и обязанности сторон;

- изменение условий договора;

- ответственность сторон.

В примечаниях к форме указано, к каким категориям работников применяют или не применяют те или иные пункты.

Работодатель не обязан заимствовать типовую форму целиком. Он может исключить пункты, которые не связаны с характером работы сотрудника, и пункты, указанные в примечаниях (письмо Минтруда РФ от 30.06.2017 № 14-1/В-591).

Также не возбраняется дополнение типовой формы недостающими условиями. Главное, чтобы они не ухудшали положение работника по сравнению с нормами, установленным трудовым законодательством.

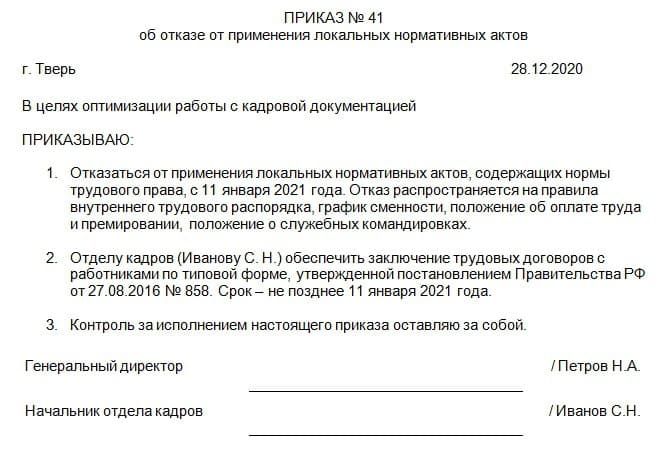

Как перейти на упрощенный учет

Вновь зарегистрированные субъекты микробизнеса могут сразу начать вести учет в упрощенной форме.

Действующие предприятия, которые раньше применяли ЛНА, должны оформить отказ от внутренней кадровой нормативки в приказном порядке. Составить приказ можно в свободной форме.

Кстати, если компания до перехода на упрощенный учет заключила с сотрудниками обычные (не типовые) трудовые договоры, то переделывать их не нужно. Достаточно внести в них соответствующие изменения путем заключения дополнительных соглашений.

Что делать при утере статуса микропредприятия

В случае утери статуса микропредприятия у субъекта есть 4 месяца, чтобы принять все локальные нормативные акты, наличие которых требует трудовое законодательство, и ознакомить работников с ними под роспись (ст. 309.1 ТК РФ).

Срок отсчитывают с даты внесения изменений в единый реестр МСП.

А вот типовые трудовые договоры с работниками менять не обязательно. Такие действия будут лишней тратой времени. Ведь необходимые условия в ЛНА и договорах просто будут дублироваться.

Но если компания надумает позже что-то поменять в локальных актах, то эти изменения нужно будет отразить и в трудовых договорах, чтобы избежать расхождений.

Читайте также: